総合資源エネルギー調査会 電力・ガス基本政策小委員会 第87回

2025-03-31一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

総合資源エネルギー調査会電力・ガス事業分科会

第 87 回電力・ガス基本政策小委員会

日時 令和7年3月 31 日(月)17:00~18:32

場所 オンライン開催

○小柳室長

定刻となりましたので、ただいまより総合資源エネルギー調査会第 87 回電力・ガス基

本政策委員会を開催します。

委員及びオブザーバーの皆様方におかれましては、ご多忙のところご参加いただき誠に

ありがとうございます。

本日の小委員会についてもオンラインでの開催とさせていただきます。ウェブでの中継

も行っておりましてそちらでの傍聴も可能となっておりますのでよろしくお願いいたしま

す。

武田委員におかれましてはご欠席の連絡を頂いております。本日ご出席いただいており

ます本委員の方の数は定足数を満たしております。それでは以降の議事進行は山内委員長

にお願いいたします。

〇山内委員長

はい、山内でございます。よろしくお願いいたします。

お手元の議事次第に従って進みますけれども、今日の議題が 5 つありまして、まず 1 つ

目が沖縄エリアの料金規制問題、それから 2 つ目が電力システム改革の検証、3 つ目が需

給関係で、4 つ目が電力データ活用の問題、それから 5 つ目が電力分野のサイバーセキュ

リティの関係であります。

じゃあ早速ですね、1 番目の議題に入ります。沖縄エリアの高圧部門における料金規制

等の解除についてであります。事務局からご説明をいただきたいと思います。よろしくお

願いいたします。

〇小柳室長

はい、それでは事務局から資料 3 の 1 に基づいてご説明をさせていただきます。

2 ページをご覧ください。前回のこの小委員会においてですね、沖縄エリアの高圧部門

における料金規制等に関して議論していただきました。沖縄エリアにおける新電力シェア

ですけれども、高圧部門で 12.2%に達しているということで、ほかのエリアと比較しても

遜色ない数字に達しているということで、料金規制等を解除する方針について議論いただ

いたということでございます。その後ですね、沖縄エリアの高圧部門における料金規制等

の解除を行うことに関する懸念の有無と解除を行う場合にどのような措置を講ずることが

必要かについて、電力ガス取引監視等委員会に意見を聞くこととしておりました。3 月 10

日付でですね、経産大臣から監視塔委員会委員長に意見聴取を行ったところですね、3 月

21 日付で回答があったということでございます。本日はですね、この回答内容を踏まえま

して沖縄エリアの高圧部門における料金規制等の解除について再度ご議論いただきたいと

いうことでございます。

4 ページ目ご覧ください。資料 3 の 2 としてですね、監視等委からいただいた意見とい

うのを付けておりますけれども、その一部抜粋でございます。1 つ目のぽつですけれど

も、沖縄電力の高圧部門の販売量ベースの新電力シェアは沖縄以外の供給区域と比較して

も遜色ない水準になっていると。令和 2 年 7 月に内外無差別の卸売等のコミットメントを

表明するなど現時点で適正な卸取引環境が整備されていると。こうした現状を踏まえれ

ば、以下の点に留意しつつ料金規制等を解除することは差し支えないと考えると。

その留意すべき点ですけれども、2 つ目のぽつのところですが、料金規制等の解除され

たあと三年間はですね、合理的でない値上げが行われないように特別な事後監視を実施す

るということ。2 点目ですけれども、沖縄エリアというのは系統がほかの地域から独立し

ていることとか、卸電力取引所を通じた取引も不可能であるといったことを踏まえると、

卸取引における競争が働きにくい環境にあるということも踏まえまして、沖縄電力株式会

社がすでにコミットメントを表明している内外無差別の卸売に今後も積極的に取り組む意

思があることを確認するなど、料金規制等の解除後も適正な卸取引環境が維持されると確

認することが必要であると、こういったご意見をいただいたということでございます。

これを踏まえまして 5 ページ目ご覧いただきますと、沖縄電力さんにですね、監視等委

の意見についてお考えを確認したということでございます。その結果、以下の内容の回答

が得られたということでございます。1つ目のぽつですけれども、監視等委員会が実施す

る特別な事後監視について事後監視の趣旨を踏まえて適切に対応して行くということ。2

点目ですけれども、電力の安定供給を前提に最大限の効率化に取り組み電気料金水準の維

持に努めていくということ。内外無差別の卸売に関しては令和 2 年 7 月に内外無差別の卸

売等のコミットメント表明しているところですけれども、これについて適切に対応して行

くというこの 3 点の回答いただいているということでございます。

6 ページ目行っていただきまして、監視等委からいただいた意見とですね、沖縄電力さ

んからいただいた表明を踏まえると、ほかのエリアと同様に沖縄エリアの高圧部門におけ

る料金規制等を解除しても差し支えないのではないかというふうに考えてございます。そ

の場合は監視等委からいただいた意見もありましたけれども、解除後 3 年間は特別な事後

監視を実施するということ、需要家への周知を十分に行ったりですね、いろいろ約款の変

更なんかも必要になりますので、令和 8 年 4 月 1 日を目処に料金規制等を解除することと

してはどうかということが事務局の提案でございます。この点について議論いただければ

と思います。以上です。

〇山内委員長

はい、ありがとうございました。

前回議論していただいて、沖縄の高圧の関係ですけれども、監視委からもご意見いただ

いて沖縄電力のコミットメントがあって、事務局の今の 6 ページのところでですね、高圧

部門における料金規制等を解除して差し支えない。ただし解除後 3 年間は監視等委による

特別な事後監視をするということであります。

これについていかがでしょう。ご意見ご質問あればですね、例によって会議チャットで

こちらにお知らせいただきたいと思います。どなたいらっしゃいますかですかね。監視委

の新川オブザーバーからご発言ご希望あります。よろしくお願いいたします。

〇新川オブザーバー

はい、ありがとうございます。資料に記載されている通り、本件に関しては、3 月 10 日

付で経済産業大臣から当委員会に対して意見聴取がございまして、3 月 21 日の委員会にて

回答案を審議の上、同日経済産業大臣に回答を提出したところでございます。その意見回

答も踏まえて沖縄電力株式会社からはこの度改めて内外無差別の卸売に係る意思表明をい

ただいたものと認識をしております。沖縄の高圧部門における料金規制等を解除するか否

かは経済産業大臣の判断ではありますが、当委員会では沖縄電力株式会社も含めた旧一般

電気事業者等各社から 2020 年 7 月に受領している内外無差別な卸売等のコミットメント

に沿って各エリアで内外無差別性が担保されているかといったことを毎年フォローアップ

において確認しており、今後も引き続き沖縄エリアを含めて確認してまいりたいと考えて

おります。仮に料金規制等の解除を行う場合に、解除後三年間は沖縄電力株式会社の高圧

部門の小売料金の水準について、合理的でない値上げが行われないよう、監視の詳細につ

いては当委員会において検討を行った上で、特別な事後監視を実施してまいりたいと考え

ております。以上です。

〇山内委員長

はい、ありがとうございました。

他にご発言のご希望いかがでしょう。村松委員どうぞ。

〇村松委員

はい、村松です。検討プロセスに私も関わっておりますし、今回の結論に対して異論は

ございません。1 点だけすみません。先に確認しておくべきだったんですけども、今回こ

の沖縄電力において、高圧規制料金解除になって、ほかの全エリアと平仄が取れた形にな

ったと理解しておるんですが、ほかのエリアでは標準メニューというのが旧一電から提供

されており、価格交渉や新電力のメニュー作成で参照されているという理解ですが、この

点は沖縄電力のエリアに関しましても今後同じ運用がなされるという整理でよろしいでし

ょうか。すみません、念のため確認させてください。以上です。

〇山内委員長

はい、ありがとうございます。他にご質問ご意見でございますか。

それでは事務局、今の点いかがでしょうか。

〇小柳室長

はい、同じようにですね、沖縄電力株式会社のエリアにおいても、そういった基本料金

メニューというのがお示しされていくことになるんじゃないかというふうに考えてござい

ます。

〇山内委員長

はい、ありがとうございます。村松委員、よろしいですか。

〇村松委員

はい、結構です。ありがとうございます。

〇山内委員長

はい、ありがとうございました。

それでは、今ご質問に対してはですね、お答えいただきまして、特に付け加えるコメン

トとか事務局ありますか。よろしゅうございますか。

はい、ありがとうございます。それでは、資料 3 でご議論をいただきました、沖縄エリ

アの料金規制等の解除について、事務局のご提案を皆さんでご確認いただいたということ

だと思います。ありがとうございました。それではですね、その方針に従って進めていた

だければというふうに思います。

議題の 2 に移ります。議題 2 はですね、電力システム改革の検証についてであります。

これについても事務局からお願いしたいと思います。

〇小柳室長

はい、資料4をご覧ください。資料4なんですけれども、電力システム改革の検証結果

と今後の方向性ということで 1 月の電ガ小委において議論いただいたものでございます。

その時の議論を踏まえてですね、いくつか修正を反映した上で、2 月にパブリックコメン

トにふしたということでございます。

それで今回その中身なんですけれども、大きく変えているところはないんですが、今ほ

ど議論いただきました沖縄電力の件ですね、少し中身を反映しているということでござい

ます。

24 ページをご覧ください。画面では黄色く塗っているところですけれども、経過措置料

金の現状と今後の検討課題を求めたこの部分についてですね、沖縄電力のエリアにおいて

高圧の影響が進んできているといったことであるとか、監視等委からいただいた意見とか

ですね、沖縄電力さんから表明いただいたものとかも踏まえながら、高圧の経過措置料金

を 2026 年 4 月1日を目途に解除していくこととしてどうかということで盛り込ませてい

ただいたということでございます。

その他についてはですね、これまでずっと 1 年間議論いただいたことを反映していると

いうことでございます。改めてのご説明は割愛させていただきますけれども、もし差し支

えなければこれについて、この会議の場で決定して行きたいというふうに思ってございま

す。私からは以上です。

〇山内委員長

はい、ありがとうございました。

それではですね、事務局の説明に対してご質問、ご意見のある方はチャット欄で、これ

も同じようにお名前と発言希望ということでこちらにお知らせいただければと思います。

いかがでございましょう。

システム改革の検証については、何度も議論してきて、沖縄の件ですね、これを大きく変

更したということであります。いかがでございましょうか。いらっしゃいますか。

村松委員どうぞ、ご発言ください。

〇村松委員

はい、ありがとうございます。ここまでですね、検証結果並びに今後の方向性の取りま

とめですね、長期間にわたって本当にありがとうございました。有識者の方々に意見を広

くヒアリングする形で多面的な検討がなされたと思います。

また、パブコメでもですね、多くのご意見を寄せてくださった皆様方に感謝しておりま

す。この取りまとめに従ってですね、今後はこの先の制度面での実行段階への推進に移し

ているわけですけれども、その中でですね、やはりお願いしておきたい事項をいくつか申

し上げたいと思います。

今回の議論を踏まえてですね、今後の実行策が検討されているわけですけども、相当深

い議論や意見だしがなされている課題とございますので、そちらについては、ここまでの

検討、有識者のご意見を踏まえた形で進めていただければと思います。ただですね、中に

はまだ今後の具体策っていうのが十分議論がされていない、これから、というものもござ

います。例えば小売の供給力確保義務の話だったりだと思うんですが、こういったものは

ですね、きちんと課題と目指すゴールを丁寧に踏まえた形での議論というのを進めていた

だければと思います。事業者の方々の声を聞いて頂ければと考えております。

それからですね、現在行われております制度や市場についての見直しを盛り上げており

ましたけれども、まだ効果の評価というのができていない項目もあるかと思いますので、

これらについてのですね、短期的にはなかなか評価が出せないものもあると思いますが、

ご検討進めていただければと思います。これらの実行策にあたってはですね、国民の皆様

のご理解が非常に重要なものが多く含まれております。事業者並びに国とも一緒になって

ですね、情報発信、理解を求めることでですね、事業環境が構築整備されていて、今回の

検討が十分になされることを希望しております。以上です。

〇山内委員長

はい、ありがとうございます。その他、発言のご希望いらっしゃいますか。

今後についてもいただきましたので事務局でコメントお願いいたします。

〇小柳室長

今いただいたコメントについてですけれども、今後ですね、制度の具体化の検討の場を

ですね、新たに設置しまして、しっかり丁寧に議論を進めていきたいと思っていますし、

色んな新しい制度を検討するに際してはですね、現状の制度との関係なんかも見ていくこ

とになると思いますので、ご指摘踏まえてしっかり検討したいと思います。また、国民の

方々の理解ということも指摘いただきましたけれども、これ 1 月に議論いただいた際にも

多くの先生方から意見いただいたことになりましたので、この検証結果の中でもそういっ

た国民の理解とかそういったところも一部入れさせていただいたということでございます

ので、そういったことも含めてしっかり検討して行きたいなというふうに思ってございま

す。

〇山内委員長

はい、ありがとうございました。この件についてはですね、今回の沖縄の関係で修正が

入って、パブリックコメントからですね、修正頂くとかありますので、その部分を修正し

たところであります。1 月 27 日の委員会で座長のわたくしに一任いただいているというと

ころでございます。ですから、改めてですね、本日ご提示頂いたので、最終的な取りまと

めさせていただければと思いますが、異存ございませんでしょうかね。

はい、ありがとうございます。特に異存はないということ、そういうふうに考えまし

て、これで電力システム改革の検証の取りまとめとさせていただきます。1 年以上にわた

って議論いただきまして本当にありがとうございました。

それでは続きまして議題の 3 であります。議題の 3 は、今年の冬、今冬の電力需給およ

び 2025 年度の需給見通しについてであります。これも事務局からお願いいたします。

〇筑紫課長

電力基盤整備課長の筑紫からご説明差し上げたいと思います。

まず 2 ページ目開けていただいてですね、資料の中身ですけれども、まず今座長からも

ご紹介ありました、この冬の振り返りをさせていただきたいと思います。その上で、2025

年度ですね供給計画がすべての事業者から提出され、広域機関において取りまとめ作業完

了しておりますので、2025 年度の電力需給見通しについてもご報告したいというふうに思

います。その上でですね、今後の電力需給運用についてということで、去年の夏秋冬にか

けてですね、いろいろな暫定措置を打ってきていますけれども、結果・効果を確認すると

ともにですね、今後の進め方などについてご報告が出来ればということでございます。

資料に沿ってご説明したいと思います。まず 3 ページを開けていただければと思いま

す。この冬のですね、最大電力需要ですけれども、3 月の一部エリアの十年に一度の厳冬

を想定した電力需要、いわゆるH1ですけれども、これを超過するようなケースはなかっ

たということでございます。夏の場合はですね、9 月一部でいくつかのエリアでそういっ

たものが見られましたけれども、3 月の一部を除き、そういったものは見られなかったと

いうことでございます。

それから 6 ページですけれども、この冬と昨冬のですね、供給力と需要の比較というこ

とで、この冬はですね、需給状況は比較的安定的に推移したと言ってよろしいかと思いま

す。主な要因がいくつかありますけれども、需要面で先ほどご紹介した通りH1を超過す

ることがなかったということと、供給面でも昨年から今年の冬にかけて、新設電源の稼働

や原子力発電所の再稼動等が影響したというふうに見る事ができるかなと思います。右下

の方にですね、それぞれのエリアと再稼働した原子力発電所または新設の電源について紹

介をしております。

続きまして 8 ページ、2025 年度の需給についてであります。今回ですね、まずは夏です

けれども、2025 年度の夏についてはですね、H1で想定した時について、安定供給に最低

限必要な予備率 3%を確保できる見通しということになってございます。右下のところにで

すね、今回あらためてお示しする見通し、予備率の見通しが入っておりますけれども、一

番低い 8 月の東エリアでも 8.7%が確保できる見通しということであります。他方で、昨年

の夏もございましたけれども、非常に気温が高い日がですね、どこかのタイミングで来る

と、それに対して供給側でしっかり全部ラインナップが揃っていればいいんですけれど

も、必ずしもそうじゃない計画外停止の電源がある可能性もあるわけですので、引き続き

ですね、全体としての需給は予断を許さないというような発想で、しっかり構えていく必

要があるかなというふうに思っております。

それから 10 ページ開けていただきまして、今度は冬でございます。冬についてもです

ね、安定供給に最低限必要な予備率 3%を確保できる見通しということでございます。この

部分についてはですね、元々前回お示しした時に左側の方の図の 2 月の九州が 3.2%と非常

に低い数字だったのですけれども、補修その他もろもろの調整の結果ですね、最新は右側

でございまして、一番低いのは 1 月の東エリアおよび中部エリアですね。5.4%というのが

最も低い数字ということであります。この数字でもですね、予備率 3%は確保できていると

いうことでございます。

さらに 12 ページですけれども、今申し上げたのは供給計画に織り込まれているもので

すけれども、一部のですね、折り込まれていないけれども順調にいけばですね、実際には

電力の供給ができるという要素もいくつかございます。あらかじめ定められたルールでこ

ういう時に織り込む、こういう時に織り込まないというのが、定められているんですけれ

ども、例えば新設火力の試運転分というのがございます。安定運転のためにですね、必要

な燃焼試験等の制限はございますけれども、実機検証のときのトラブルがなければ実需給

断面では追加供給力となり得るということでございます。それから女川 2 号についてはで

すね、運転継続に向けて長期施設管理計画の認可申請中であるため 8 月以降は計上されて

いないということでございますけれども、今後蓋然性が高まった段階で供給力として計上

されていく予定でございます。以上がですね、今後の見通しということでございまして、

18 ページ以降ですね、今後の運用のところについてご紹介します。

19 ページを見ていただきまして、電力需給運用の課題と今冬における暫定対策というこ

とでございます。昨夏以降ですね、電力需給運用において週間予備率が低下する等の課題

があったという中で、この委員会でもご議論いただいてですね、いくつか暫定対策を打っ

て来たところでございます。暫定対策の効果を確認しましたので、それをご報告するとと

もに、基本的にはですね、安定的に推移しているということもありまして、早急に検討課

題があるということでもないですので、2025 年度以降もですね、当面は現状の暫定対策を

継続するということでいかがかということでございます。19 ページ下のところの図、検討

課題ということで、予備率の算定の考え方、これ調整力の調達なんかの状況を踏まえてし

っかりどういうふうに算定するのかという話ですし、次の揚水発電の余力活用のところ

は、一般送配電事業者がですね、確保してない時の短期対策あるいは揚水事業者が定める

余力活用の範囲についての考え方です。それからひとつ飛ばしまして 4 番目、追加供給力

対策の実施順位、こういうところについてですね、対応を講じてきたところですので、そ

の結果ということでございます。

21 ページをご覧いただきますと、まず暫定対策①ということで調整力調達の断面ですけ

れども、週間予備率 1 月から 3 月の推移を確認させていただくと、特にこういった対策の

実施回数が多い東北エリア、中部エリア、だいたい 1%あるいは 2%の上昇が確認できたと

いうことでございます。

それから、23 ページですけれども、揚水発電の余力活用ですね、こちらについても、暫

定対策②の効果ということで、下のところの数字ですね、約半数の 81 コマで調整力が未

充足であったということでございますけれども、そういったことを分析しております。そ

れから 24 ページ暫定対策④はですね、今回冬は比較的需給が安定しておりましたので、

発動指令電源含め、発動の回数は揚水発電機の運用切替だけでありましたが、26 ページご

覧頂きましてですね、この委員会 10 月の時の資料ですけれども、もともとありましたで

すね、発動指令電源ですとか、増出力・ピークモード運転、予備率 8%の時に発動するとい

うことになっていましたけれども、これをですね、5%の時に発動するという形に変えてで

すね、揚水発電機の運用切替、余力活用電源の追加起動といった措置をより早く発動する

と、そういった整理に変えているところでございますけれども、こういった措置を引き続

き続けていくということでございます。

28 ページですけれども、月別需給のバランスについて、精緻に分析しているという話で

す。現状の供給計画では、月の前後半のですね需要変動等を考慮して指定断面、月間前半

後半のうちの一つということですけれども、その中でですね、需給バランスを確認するこ

ととしております。他方でですね、昨今の状況を踏まえますと、供給計画において確認し

ていない、未確認の断面でですね、需給が厳しくなったケースというのがありまして、東

京エリアであれば昨年の 6 月 7 月の前半ということなんですけれども、より詳細に需給バ

ランスを見ていかないと適切な対応策という観点では改善の余地があるということではな

いかと思います。従いまして、全ての月をですね、前半後半に細分化しまして、これまで

未確認だった断面においてもですね、需給バランスの確認をしっかりするという対応を

2026 年度の供給計画の対応から目指して検討して行きたいというふうに思います。

29 ページですけれども、そういった形でですね、前後半に細分化された上での需給バラ

ンスを確認する方向で検討を進めていきたいというふうに思います。

最後 31 ページでございますけれども、マッチングの関係です。この委員会で取り上げ

たのは結構前になってしまいますけれども、発電事業者がですね、設備を休廃止する際に

ついては、それまで相対契約等でその電源を買っていた事業者おられるのでしょうけれど

も、ほかの小売電気事業者に対しても、その供給力を調達する機会を提供するという観点

から、電力広域機関が運用するですね、発電情報掲示板に設備情報を掲載しまして、小売

電気事業者とのマッチングを行うということになっております。このマッチングなんです

けれども、やむを得ず実施が不可能な場合はですね、個別にその理由を確認した上で判断

するということにもともとなっていたわけですけれども、マッチングの実施を不要とする

ケースというのがいくつか具体的にイメージされるような展開になっておりますので、そ

の点についてですね、以下のようなケースについて、資源エネルギー庁と協議の上マッチ

ングの省略を可能としてはどうかということでございます。具体的なパターンとして、左

側の下の方の図に 2 つ例が挙げられておりますけれども、非効率石炭火力の休廃止あるい

は同一の場所でリプレイスまたは脱炭素化改修を予定している電源についての休廃止、そ

の他これに類する事情ということでですね、こういった点についてはマッチングの省略を

可能としてはどうかということでございます。ご説明は以上です。

〇山内委員長

はい、ありがとうございました。ということで、今冬の電力需給、それから 25 年度の

需給見通しについてご説明いただきました。今年の冬はね、安定的に推移したということ

で、幸か不幸か課長がテレビに出ることもなかったんですけれども、これについてです

ね、ご意見ご質問ございましたら、チャット欄で発言の希望等を書いてお知らせいただけ

ればと思います。いかがでございましょう。牛窪委員、どうぞ。

〇牛窪委員

はい、牛窪でございます。聞こえておりますでしょうか。

〇山内委員長

大丈夫です。

〇牛窪委員

はい、ご説明ありがとうございます。

とりあえず 25 年度の夏冬とも、確か一番低くなる所が 1.4 だったと思いますけれど

も、一応 3%をかなりマージンを確保してですね、予備率が上がっているということで一安

心だということですけども、ご説明にもありました通り昨今の温暖化の影響も一部あると

思いますけど、異常気象もね、やっぱりわが国でも多発しておりますし、もちろん発電所

のトラブル等もありますから、油断はできないということはご指摘の通りだと思います。

また予備率の数字ですけれども、事業者の皆様方例えば発電所の検査のタイミングを決定

する上でも重要な参考資料となり得るものだと思いますので、引き続き精緻化、いろいろ

今日もご説明ありますけれども精緻化をしていくことが重要だと思います。その上で例え

ば今後、変動電源が増加していくわけで、キロワットアワーベースで供給力がどの程度確

保できるかっていう予見が一層難しくなると思います。そうした場合ですね、なかなか難

しいかと思いますけれども、例えば低位とか高位といったシナリオ毎に変動電源の発電量

をある程度想定して、そのシナリオ毎に例えば予備率を算出してみると、そうしたことを

行うとですね、例えば事業者の皆様が安定供給に向けて火力や原子力といった電源をどの

程度確保しておけば大丈夫なのかという意思決定の一助にもなるのではないかなと思った

次第でございます。以上でございます。

〇山内委員長

はい、ありがとうございます。

他にいらっしゃいますか。後でまたご発言いただくとして、今送配電網協議会山本オブ

ザーバーから、ご発言の希望が出ております。どうぞご発言ください。

〇山本オブザーバー

ありがとうございます。送配電網協議会の山本でございます。

28 ページにあります、月別の需給バランスの精緻化に向けた検討について発言させてい

ただきます。今後の電力需給対策として精緻化に向けた対応を検討していくことに異論は

ございませんので、一般送配電事業者としましても協力して参りたいと考えておりますけ

れども、一方で供給計画の様式改正については、一般配電事業者だけでなく発電事業者や

小売電気事業者などすべての事業者に影響するものと認識しております。また細分化する

ことによりまして、例えば相対的にお盆やゴールデンウィークの特異日の影響が大きくな

ることなど課題もあると思いますので、具体的な需要・供給力の想定方法を整理した上

で、各事業者のシステム対応等の準備期間を確保いただくことにも留意いただきつつ、広

域機関や各事業者と十分議論調整いただきながら進めていただきますよう、お願い申し上

げます。私からは以上です。

〇山内委員長

はい、ありがとうございます。

それでは、次は、監視等委員会の新川オブザーバー、どうぞご発言ください。

〇新川オブザーバー

新川でございます。ありがとうございます。

今冬において広域予備率が安定していたのは、スライド 16 に記載されている電力需給

運用における暫定対策の効果があったのではないかと認識しております。今冬は、全国で

見れば暖冬という状況であったということでございますが、そのような状況でも、スライ

ドに示されているように需要が高い日というのは、一定程度存在していたと認識しており

ます。このような需要が高い日においても、広域予備率が安定していたのは、本年度から

運用が始まった容量市場とか、あと運転再開、再稼働した発電所がある事に加えまして、

調整力の計上方法の見直しや監視等委にて整理を行った揚水発電の TSO 運用への切り替え

等の暫定対策の効果があったと理解しております。監視等委としては、調整力、供給力の

運用が適切に行われるという観点も含めて、引き続き適切に監視を行って参りたいと考え

ております。以上でございます。

〇山内委員長

はい、ありがとうございます。

皆藤委員が手を挙げていらっしゃいます、どうぞご発言ください。

〇皆藤委員

はい、ありがとうございます。資料のご説明ありがとうございました。

企業活動を行う上では、安定した供給の確保というのは非常に重要なものです。その中で

予備率や需給バランスの精緻化、こういったものをしっかり取り組んでいただけるという

のは非常にありがたいと思っております。

その中で今回のご説明と直接関係ありませんが、需要側の省エネを促進する「省エネ非

化石転換補助金」の公募が本日から始ました。その中で、今年度からは、締切日が、一

次、二次、三次と、先を見通せるような公募の形にしていただきました。やはり需要家側

の省エネも非常に重要な中において、こういった補助施策を活用しやすくしていただいた

ことは、非常に感謝しております。本旨と少しそれましたけど、私ども商工会議所でも、

こういった国の政策を通じて、需要側で必要な省エネの取り組みをしっかり進めてまいり

たいと思っております。私からは以上です。ありがとうございます。

〇山内委員長

はい、ありがとうございます。次は原委員ですね。原委員ご発言ください。

〇原委員

ありがとうございます。私からは少々的外れかもしれませんけれども、8 ページ以降の

今後の見込みについてお伺いします。今後の見込みについて、再エネ電力の影響というの

は見込まれているのでしょうか。エネルギー基本計画でも、再エネ電源の構成比が拡大し

ております。一方、再エネ電力の調整に必要な火力発電、こちらは東日本エリアでの稼働

状況に非常に不安のある中でですね、今後の需給対策への影響があるのではないかと思っ

ているのですが、いかがでしょうか。以上です。

〇山内委員長

はい、ありがとうございます。

委員の方他にいらっしゃいませんか。木村さんどうぞご発言ください。

〇木村オブザーバー

はい、ありがとうございます。電気事業連合会の木村でございます。本日はですね、副

会長佐々木の代理で出席をさせて頂いております。

2025 年度の電力需給でございますが、安定供給に最低限必要な水準である予備率 3%確

保できているという、そういうご説明がございましたが、先ほど牛窪委員の方からもござ

いましたとおり、異常気象による想定以上の需要の増加であったり設備の計画外停止によ

る供給力の減少リスク、そういったこともやはり考慮しますと、やはり余裕のない状況と

認識してございます。さらには容量市場のメインオークション、それから追加オークショ

ンを経ても、目標とする供給信頼度を充足しないエリアがあることや、非効率石炭の誘導

措置が廃止されるということで、実需給断面での供給力の不確実性が高まることも想定さ

れるものと考えてございます。こうした中で、我々事業者としては引き続き不測の事態に

備えまして緊張感を持って設備保全に努めてまいりたいと考えてございます。以上でござ

います。

〇山内委員長

はい、ありがとうございます。他にいらっしゃいますか。

それでは、事務局から、いくつかご意見ご指摘ありましたのでそれについてコメントい

ただきたいと思います。ありがとうございます。

〇筑紫課長

ご指摘ありがとうございました。

まずですね、牛窪委員からご指摘あった予備率の見通しですね。おっしゃったとおり、

予備率の見通しは、タイミングに合わせてですね、検討してお出しをしているものでし

て、足元は UE という計算方式を使っていますが、常に、おっしゃっているようないろん

な事業者の動きにも影響していくという観点で、より精緻で必要な情報提供をできるよう

な形で改善していくという余地というのがあると思いますので、広域機関でもいろんな検

討していますけれども、引き続きそういった中でですね、しっかり取り組んでいきたいと

いうふうに思います。

それから、山本オブザーバー、新川オブザーバーからも、それぞれございましたけれど

も、暫定対策あるいは需要供給力の想定の整理ですね、こういったものをそのシステム的

にも安定させながらしっかり進めていくということが非常に大事になってくると思います

ので、この夏この冬というのがまた次ございますけれども、引き続きしっかりやっていく

ということかと思います。

それから原委員からですねご指摘あった再エネの影響ですけれども、今のスライドで言

うと6ページですとか、あるいは 11 ページのところですね、それぞれの年の前の年との

比較のグラフがございます。再エネ自体はですね、着実に増えていっています。太陽光を

中心に増えていますけれども、実際にはこういったケースとか調整係数がかかってくる部

分もあって、それ以外のですね、火力とかそういったものも含めた影響の動きになってい

くかなというふうに思ってまして、今後ですね再エネが少しずつさらに増えていくことに

なるということだとすると、そこの稼働率なんかにも影響すると思うとですね、いろんな

影響が今後生じてくると思うので、そういった点もですね、これから具体的な制度の色々

検討ありますけど、そういった中でも活かして行きたいというふうに思います。事務局か

らは以上です。

〇山内委員長

はい、ありがとうございました。よろしゅうございますかね。ご指摘の点、事務局に確

認してご回答いただきましたが、あの何人かの委員の方から、暫定対応ですかね、暫定的

な対応についての効果が指摘されておりますので、そのご意見も踏まえましてですね、暫

定的な対応というのを継続していただくということが一つ重要で、それから今後も状況注

視しつつですね、引き続き議論が必要な事項については検討して頂くということでよろし

いかというふうに思います。ありがとうございました。

4 番目の議題ですけど、電力データ活用。それとこれ関係してますので、議題の 5 の電

力のサイバーセキュリティ、これ合わせてご議論頂ければと思います。事務局からの資料

が 6 の 1、6 の 2、それから 7 ですね、小柳室長からご説明お願い致します。

〇小柳室長

はい、事務局からご説明いたします。

資料 6 の 1 の 2 ページ目ご覧ください。電力データの活用については、これまでもこの

委員会でも何度かご議論いただきましたけれども、令和 6 年度予算事業においてですね、

電力データの活用実証として能登半島地震であるとか奥能登豪雨により被災した石川県と

連携をしてですね、被災者支援等の自治体業務における電力データの活用に関する実証を

実施してきたということでございます。本日はですね、自治体防災業務における電力デー

タ利活用マニュアルであるとか、電気事業法に基づく情報の提供に関する基本的な考え方

をまとめたガイドラインがあるんですけれども、これらマニュアルであるとかガイドライ

ンですね、今回の実証の成果をしっかり反映して行きたいということでございます。

5 ページ目まで飛んでいただきますと、自治体向けのマニュアルについてはですね、

元々3 ぽつのところですが、いろんなデータのユースケースを反映しておりまして、自治

体においてこういったことに使えますよということを発信しているそうなんですけれど

も、今回の実証を踏まえてですね、ユースケースの 5 から 9 を追加するということでござ

います。

6 ページ目ご覧いただきますと、左側ですけれども、被害状況の可視化ということで、

電力データ、連続的なデータでもありますので、被災した時にですね、どこにどういう

方々がいらっしゃったのかとかですね、そこで大規模にあの電力の利用状況が落ちている

ということであれば、そこで大きな被害が起きているのではないかということで被害状況

の可視化に使っていけるのではないかというユースケースの 5 です。右側ですけれども、

ユースケースの 6 ということで捜索活動の活用ということで、発災時点にですね、どうい

った所にどう言った方々がいらっしゃったのかというのを、電力データを確認することで

わかるということで、そこに人がいたところから優先的に捜索活動に使っていけるのでは

ないかというのがユースケースの 6 です。

次のページ行っていただきまして、ユースケースの 7 ですけれども、被災者見守り業務

への活用ということで、被災者の方々がご自宅にいらっしゃるところですね優先的に回っ

ていくのかということも含めて、見守り業務を効率的にやっていけるんじゃないかという

ことです。ユースケースの 8 ですけれども、罹災証明の発行業務の活用ということで、発

災直後とか、なかなか必要な書類とかを集めることも難しいこともあると思いますけれど

も、電力データからですね、そこに居住実態があったんだということを突合することで、

申請者であるとか窓口担当者の負担が軽減される可能性があるんじゃないかと、こういっ

たことにも使えるんじゃないかということでございます。

次のページ行っていただきまして、ユースケースの 9 ですけれども、そのエリアのです

ね、電力の使用量がどれぐらい発災前に戻っているかといったことを継続的にチェックし

ていくことでですね、そのエリアの復旧状況であるとか復興状況を可視化できるのではな

いかといったようなこういったユースケースを追加したとということでございます。9 ペ

ージですけれども、ガイドラインの改正についてということですが、電力データの提供な

んですけれども、災害対策活動が終了するまでの間データの提供を受けられるということ

になっているわけですけれども、3 ぽつ目の所に書いてあるように、個人情報が含まれる

ものでもありますので、自治体の方々からですね、あまり不必要にデータを使い続けるこ

とは良くないんだ、回避したいんだということもありますし、自治体の方々が安心して電

力データを活用できるように活動終了時期の目安を明確にしてほしいといった声がありま

したので、ここを明確化していこうということでございます。電気事業法第 34 条第 1 項

ですけれども、電気の安定供給の確保に支障が生じることにより国民の生命身体財産に重

大な被害が生じ、又は生ずるおそれがある緊急の事態への対処ということで、電力データ

の提供することということになってございますので、例えばですね、下に書いてあります

けれども、災害等に起因して停電が発生してからこの停電がすべて復旧するまで、もう一

つはですね、災害等に起因して停電が発生してからですね、災害対策本部が設置されてそ

れを解散するまでと、このどちらか短い方までの間であれば、一つの目安としてですね、

電力データを使っていただくことは全く問題ないということでガイドライン上で明確化し

てはどうかということを書いてございます。

12 ページまでいっていただきまして、今後のスケジュールですけれども、4 月上旬から

ガイドラインの改正のパブリックコメントを回収しまして、5 月下旬頃にガイドラインの

執行であるとか、マニュアルの公表をして行きたいということで進めたいと思ってござい

ます。13 ページですね、これあくまでご参考ですけれども、以前にご報告しました、令和

6 年度補正予算で計上した電力データ活用支援等事業の 4 月上旬の公募開始に向けていろ

いろ調整していますということ、ホームページを公開したということで、これあくまでご

参考情報ということでございます。資料 6 は以上です。

続きまして資料 7 に行っていただきまして、電力分野におけるサイバーセキュリティに

ついてということでございます。2 ページ目ですけれども、電力システムは経済安全保障

の確保にも重要な基盤であるということもありますし、電力システム改革に伴っていろん

なプレイヤーの方が参入しているわけですけれども、安定供給確保のためにもサイバーセ

キュリティの確保が必要不可欠だということで、これまでも電力サブワーキングというも

のの中でですね、有識者の方々であるとか、事業者、電力ISACみたいな方々に入って

頂いて、電力分野のサイバーセキュリティを取り巻く状況であるとか必要な対策について

検討を行ってきたとということでございます。今日はですね、今年度この電力サブワーキ

ングで検討を進めてきた 3 点、サプライチェーンリスクに対するサイバーセキュリティの

確保、分散型電源のサイバーセキュリティ対策、電力システムにおけるサイバーセキュリ

ティリスク点検ツール、この 3 点について、今年度の検討の結果を報告したいということ

でございます。

4 ページを見ていただくと、右下に委員の方々の名前書いてますけれども、こういった

場で検討してきたということでございます。

7 ページ目まで飛んでいただきまして、サプライチェーンリスクに対するサイバーセキ

ュリティの確保で、昨年度の電力サブワーキングでは、電力制御システムのサプライチェ

ーンセキュリティ向上策に関する提言というのを公表したわけですけれども、この提言内

容を踏まえて、電力制御システムセキュリティガイドラインというのがあるんですが、こ

れの中にですね、サプライチェーンリスクへの対応を反映するといった見直しが行われて

きているということでございます。この電力制御システムセキュリティガイドラインなん

ですけれども、電気事業者さんが満たすべき要件とか項目とかいうことが書いてあるんで

すけれども、具体的にどういった対策を行えばいいのかといったことについては書いてい

なくてですね、各事業者の中で検討し実施して行くという位置づけになっているわけです

けれども、やっぱり対策を実効的にやっていくためにはですね、具体的にどういった対策

を行えばいいのかといったことをお示ししていることが重要だろうということでですね、

今年度の電力サブワーキングの中では具体的な対策手順を示しました、電力制御システム

に関するサプライチェーンセキュリティ対策の手引きというものを作成したということで

ございます。

この手引きのイメージなんですけど、12 ページを見ていただきますと、色々な対策項目

があるわけですけれども、その中で想定される対応フローを示したりだとか、13 ページ見

ていただきますと、対応フローのプロセスごとにですね、対策の手引きであるとか対策の

グッドプラクティスをお示しすることで、こういった対応をとればサイバーセキュリティ

しっかりとしていけるんだということをお示ししたというものでございます。電力制御シ

ステムセキュリティガイドラインが改定されるタイミングでですね、これもしっかりを表

に出していきたいということだと思います。

続いて 14 ページですけれども、分散型電源のサイバーセキュリティ対策についてとい

うことで、従来のサイバーセキュリティ対策について、大型の電源なんかを中心にやって

きたわけですけれども、小規模の太陽光発電設備なんか踏み台にされていろんな事案が発

生しているといったことも言われてますので、今回の電力サブワーキングですね、小規模

太陽光発電設備を主なスコープとして、セキュリティ対策どうするべきかということを検

討してきたということでございます。50kW 未満の小さな小規模太陽光発電設備について

は、現状電気事業法のサイバーセキュリティ対策は特に無いわけですけれども、そういっ

た太陽光発電をですね、系統に連携する時には系統連系技術要件というものの中で、サイ

バーセキュリティの対策が求められているということになっていますが、なかなか具体的

な対策が明らかになってないということもあってですね、実効的な対策が取られていない

可能性もあるんじゃないかということで思っております。あの小規模太陽光発電設備の設

置者ということになってきますと、数も多いですし小さな事業者の方もいらっしゃるとい

う事ですし、設置者の方々それぞれにですねセキュリティ対策を求めていくっていうのは

なかなか現実的じゃないんじゃないかなというふうなことも考えているということでござ

います。3 つ目のぽつですけれども、具体的な方策の検討としてはですね、小規模太陽光

発電の制御設備 PCS とかに、そのものの中でしっかりセキュリティ対策をやっていくとそ

ういった適切な対策が講じられている設備の利用を進めていくというのが基本的な考え方

として検討していくべきじゃないかというふうに思っています。

この点についてですね、JC-STARJC-STAR 制度というのが今検討されていまして、少し飛

んでいただいてですね、23 ページですけれども、あの独立行政法人の情報処理推進機構の

中で JC-STAR 制度というものが検討されているということでございます。これ右側の制度

の概要というところがありますけれども、その IoT 機器ごとに統一的な最低限の適合基準

なんかを満たしているといったことを、自己適合宣言をいたしまして、それを IPA で認定

をして、そのものがしっかりそういう要件を満たしているということであれば、この JCSTAR 星一つといったようなラベリングをして行くといったことを考えてございます。物に

よってはですね、より高度な第三者認証なんかも踏まえた上で、星一つから星四つまでそ

ういったものを作っていくとことを検討しているということでございます。15 ページにま

た戻っていただきまして、2 つ目のぽつの 3 行目辺りですけれども、JC-STAR の星一つと

いうのがですね、この 3 月下旬から開始しているということもありますので、今後その普

及状況なんかを踏まえながら、小規模太陽光の系統連携手続きにおけるサイバーセキュリ

ティ対策の確認として、JC-STAR の星一つを取っていることを求めて行くといったことを

検討してはどうかということを書いているということでございます。その下ですけれど

も、JC-STAR の星一つっていうのは、IoT 製品全般に関する統一的な最低限の基準という

こともありますので、分散型電源固有の脅威の特性、PCS に必要な機能を考慮した PCS 独

自の星二つ以上の適合規準の整備についても併せて検討を進めていくこととしてはどうか

といったことをここでは記載してございます。これが分散型電源に関することです。少し

飛んでいただきまして、29 ページですけれども、電力システムにおけるサイバーセキュリ

ティリスク点検ツールということで、これも昨年度ですが、電力サブワーキングの中でで

すね、サイバーセキュリティリスク点検ガイドであるとか、サイバーセキュリティ対策状

況可視化ツールというものを開発したわけでございます。それをですね、今年度から広域

運営機関が実施する電気事業者のセキュリティ自己診断の取り組みの中でですね、こうい

った点検ガイドであるとか可視化ツールを使っていただきたいということで、広域機関と

連携して取り組んできているということでございます。33 ページに行っていただきます

と、今後の取り組みの方向性ということで、1 つ目に申し上げたサプライチェーンリスク

に対するサイバーセキュリティの確保についてはですね、先ほど申し上げた対策の手引き

というのを、電力制御システムセキュリティガイドラインの改訂のタイミングに合わせて

公開するということで、事業者による活用を促進して行くということだと思っています

し、今後必要に応じて手引き文書の内容をより改善して行くということだろうと思ってご

ざいます。2 つ目の分散型電源のサイバーセキュリティ対策についてはですね、JC-STAR

制度の普及状況なんかを踏まえながら系統連系手続きにおけるサイバーセキュリティ対策

の確認としての活用について、官民で検討を進めることとしてはどうかというふうに思っ

ております。3 つ目のサイバーセキュリティリスク点検ツールについてですけれども、引

き続きですね、広域機関が実施する電気事業者のセキュリティ更新の取り組みにおいて、

このツールを継続して活用していただいてですね、その回答データなんかを分析した上で

より良いセキュリティ対策あるいはセキュリティ策を検討して行きたいということで考え

てございます。私から以上です。

〇山内委員長

はい、ありがとうございました。電力データ利活用の話とサイバーセキュリティであり

ますが、電力データ活用の方は災害時の話ということでありまして、一方サイバーセキュ

リティの方がマニュアルを加えていくということであります。それではこれについてです

ね、ご意見ご質問をたまわりたいと思いますがいかがでしょうか。どなたかいらっしゃい

ますか。松橋委員、どうぞ。

〇松橋委員

松橋でございます。資料 6 について 1 点、資料 7 について 2 点、ご質問させていただき

ます。

資料 6 について電力データの活用のお話をいただきました。大変良い話であると思いま

すし、近頃災害がいろんな意味で頻発しておりますので、このようなデータを活用するこ

とでですね、レジリエンスですとか防災に少しでも活用されることは基本的にはいいこと

ではないかというふうに考えております。

その一方でこの電力データを見るっていうことはかなり強力なツールであって、つまり

全く電力が使用されていない、動かないとなりますと、何か人がいないか倒れているか何

かそういうリスクがある事ですから、危ないところを未然に察知するってことはいいんで

すけども、他方で、人がいないか倒れているかっていうことですから、これが逆に悪用さ

れますとですね、そこに人が侵入して何か盗難のような災害を誘発するという、それも当

然あり、また随分前から米国等でですねそのような実例があってですね、スマートグリッ

ドなんかでリスクでございますので、防災時の電力データ活用に際してはどの時点まで使

っていいかというお話がありましたが同時に、どの範囲までの人に情報をオープンにする

か、誰に伝えているか、不特定多数に伝えていないように確実に信頼がおける人の間でデ

ータを共有していただいて、そして安全確保にきちんと使っていただくと。不特定多数の

方がくれぐれも見られないように気をつけていただくということが重要かなと思っており

ます。これが 1 点です。

次に資料 7 につきまして、サイバーセキュリティの話があって、太陽光発電のようなも

のにですね、サイバーセキュリティの機能を付加するというお話がございました。これも

もちろん重要なことかと思いますが、その一方で、情報系の先生とお話をした際に、いわ

ゆるスマートエネルギーネットワークで使われる通信方式自身がですね、かなり現状のも

のが脆弱でハッキングされるリスクが非常に高いと聞いております。従いまして、機器だ

けにサイバーセキュリティの機能を付加しても通信方式自身が脆弱でであればそれがどこ

かでハッキングされる恐れは充分あるので、通信方式自身をですね、セキュリティを考え

ていただくという必要があろうかと思います。この点についてもご見解をお願いします。

それから 3 番目にですね、JC-STAR の制度についてお話がありました。わたくし標準化

のですね、基本政策部会の方の部会長を務めておりまして、日本の標準をですね、世界に

広めていく、それから世界に負けないようにルール形成、標準等をですね持って行くとい

うことが、経産省で言われているわけです。これをやっていくべきだと思います。基本的

にはいいことだと思いますが、この JC-STAR という制度が ISO や IEC のですね、国際的に

流通している標準と比べてどうなのか、きちんと合致しているかどうか、我が国だけので

すね、そこだけで通用する、ガラパゴスのような標準になっていないかどうか、世界に通

用する標準としてきちんと訴えられるかどうか、この点が重要であるかと思っておりま

す。ですので、この点をお伺いしたいと思います。以上でございます。

〇山内委員長

はい、ありがとうございました。c後ほどまとめて事務局からコメントいただきます。

次岩船委員どうぞ。

〇岩船委員

はい、ありがとうございます。松橋委員のご意見をごもっともと伺っておりまして、私

も標準化の方ですね、海外の制度と調和が取れるような仕組みというのをぜひ目指してい

ただきたいと思います。それが資料 7 です。

資料 6 に関しまして、9 ページの整理なんですけれども、もちろん本当にプライバシー

に配慮というのは非常に重要だと思うんですけれども、このp9 の整理だとデータの利用

可能な期間がかなりなくなるのではないかなという気もしました。目安ということなの

で、その目安という言葉がどの程度強いニュアンスを含むのかはちょっと私わからないん

ですけれども、例えばその 7 ページに示すようなですね、ユースケース 7・8 とあったと

思うんですけれども、この辺りは例えば在・不在情報を把握して見守り業務に使うとか、

あとは 8 の方は発災前の電力データから使用状況を推定してそれに戻っているか確認する

みたいなですね、個のデータが必要で、かつ、住民がどんな風に暮らしているかっていう

ことをまずは見守らなきゃいけないっていう上で、非常に業務の効率化につながると思う

んですけれども、9 ページのですね、停電が復旧したらもう使えないっていう短い方のデ

ータ利用期間とするとありますので、そうするとですね、停電がせいぜい 3 日とかであれ

ば、3 日とかで解消した場合に、もうそこで使えなくなってしまう、そういう見守りみた

いなものに使えないということになりますので、できれば災害対策本部が解散するまでっ

ていうのを基本的なデフォルトにすることはできないのかなと思いました。ちょっと災害

対策本部が解散するまでが長すぎるのっていうケースもあるのかもしれないんですけど

も、そこは少しあの使いかたに自由度があるように設定しておく必要があるのかと思いま

した。せっかくのスマートメーターのデータなので、もちろんデータにアクセスできる利

用環境はかなり限定するとか、しっかり管理した上で、ぜひそちらの検討もお願いできれ

ばと思いました。以上です。

〇山内委員長

はい、ありがとうございます。その次は秋元委員どうぞご発言ください。

〇秋元委員

はい、ご説明いただきましてありがとうございます。私も資料の 6 についてですけれど

も、こういうふうにユースケースについて追加をいただいたというのは、大変いいことか

なというふうに思います。いろいろこういうふうに使えるんだということですね、理解、

知ってもらって、さらにですね、その先にどういった使い方があるのかということをです

ね、いろいろ考える上でもですね、こういったものを記載いただくということはとてもい

いことかなというふうに思います。また、今回は災害時ということですけれども、災害時

以外でもですね、いろいろ考えを目指してですね、どういった風に使いうるのかというこ

との課題意識とか、実際に使っていく方法とかですね、手法を考える上でもですね、とて

も重要かなというふうに思いましたので、ありがとうございました。ガイドラインの改正

のところの時期については、私も若干今おっしゃられた岩船委員と同じような感触はもち

まして、なるべく限定したいということは理解するものの少し短いかなという感じもあ

り、もう少し工夫の余地がないのかな、これで充分活用しきれるのかなというところに関

しては、少し懸念を持ちましたけども、追加でご意見があれば教えていただければと思い

ました。以上です。

〇山内委員長

はい、ありがとうございます。村松委員ですね、どうぞご発言ください。

〇村松委員

はい、村松です。ありがとうございます。私からは資料 7 のサイバーセキュリティにつ

いてコメント申し上げたいと思います。サブワーキングで扱うべき内容なのか少し分かり

かねるところではあるんですが、こういったサイバーセキュリティの取り組みはですね、

挙げて頂きましたように、中小規模の電力事業者であったり、例えば自由化の立場でネッ

トワークに入ってくるということもありますので、サイバーセキュリティの対策を検討し

なければならない人たちとは範囲が広がってきているんだと思っております。そうした時

に、これからはじめて取り組みますっていうのは方々からするとですね、ガイドラインや

手引きが様々あってですね、一体自分たちはどれに従ってどのような対応をして行くべき

なのか、そもそも入口のところがよくわからないっていうようなことがあるケースが存在

すると思います。実際事業者の方からですね、少しそういったご相談を受けたこともござ

いますので、この辺りはですね、こういったいろいろなガイドライン、区分によってもし

くは扱われる事業内容によって適用すべきものが違ってくるということだと思うんです

が、わかりやすく整理されて発信されることによって、より取り組みやすくなるのではな

いかと、そのガイドライン間で扱いの違いがあるところはなぜ違うのかっていうようなと

ころもですね、いただけると取り組みやすくなるんじゃないかというふうに感じました。

もう 1 つですね、サイバーセキュリティの中で点検ツール挙げていただいております。

これはやはりですね、今まであまり取り組みが充分でなかったようなところがツールの活

用によって強化すべき点というのを洗い出すという意味では非常に重要だと思います。た

だのツールというのは、チェックリストはですね、扱いを間違えると、これだけできてい

れば OK であるという機械的なチェックになりかねないというリスクもあるかと思いま

す。この点は充分留意が必要だと思っておりますし、例えばですけれども、当事者・現場

でですね、チェックするだけに用いるのではなくて、モデルのように内部監査の部隊によ

るチェック、外部の人からのチェック、またリスクのある項目が何なのか、そういった本

質的なリスクの見極めをした上で、こういったツールをうまく使っていただければと思い

ますので、この辺ですね、効果を上げるためにツールを、ポイントを出すだけではなく

て、どんな風な活用の仕方があるのかといったところも併せてですね、これだけ時間をか

けて丁寧なものを作っていただいておりますので、効果を上げる働きかけというのも併せ

て進めていただければと思います。以上です。

◯山内委員長

はい、ありがとうございます。それでは原委員、ご発言ください。

◯原委員

はい、ありがとうございます。私の方からは 2 点ございまして、まず資料 6 なのです

が、こちらは自治体に、災害時に有効な電力データの利用の仕方について、マニュアルに

より具体的に示すということは、いざという時の業務の迅速化につながると思いますの

で、改正案が大変よろしいのではないかと思っております。ただし個人情報の保護に関し

てですけれども、個人情報についての認識や対策というのがそれぞれの自治体によってだ

いぶ違いがあると思いますので、電力データを利用する側にですね、情報漏洩対策とか目

的外使用といったことが起こらないように改めて取るべき事前対策などをお願いするとい

った内容を盛り込んでいただけるとありがたいと思いました。

それから、資料 7 のサイバーセキュリティについてですが、こちらは JC-STAR 制度につ

いて申し上げます。このようなラベリング制度は適合製品として認識しやすく、今後は消

費者が製品を選ぶ上でも大変わかりやすいと思っております。検討は急ぐべきかと思いま

すけれども、安全性についてはやはり少々不安を感じております。と言いますのが、1 つ

には、日々巧妙化するサイバー攻撃に対して次々とより高度なものが求められるようにな

ってくるとも考えられますし、今太陽光の設置を新築住宅に義務づけたりしている自治体

が増えている中で PCS の安全基準を満たしていないようなものが設置されていくというこ

とも考えられると思います。33 ページに記載していただいております対策はぜひスピーデ

ィーに進めていただくようお願いしたいと思いますけれども、同時に最終的に太陽光を設

置する事業者とか、IoT 家電などを購入する消費者に向けてのやはり情報提供や啓発とい

うのをしっかりやって行く必要があるのではないかと思いました。以上です。

◯山内委員長

はい、ありがとうございます。次は四元委員どうぞご発言ください。

◯四元委員

四元です。短めに発言します。電力データの活用の期間ですね、あの資料 6 の 1 の 9 ペ

ージのところですけれども、別にこの間に限るというわけではなくて、その都度の判断と

いうのは可能だと思いますので、共通のデフォルトルールとして形見に設定するというこ

とで私自身は事務局提案に賛成です。以上です。

◯山内委員長

はい、ありがとうございます。他にいらっしゃいますかね。よろしいですか。

失礼しました、それでは協議会で山本委員が御発言ご希望ですね。山本オブザーバーど

うぞご発言ください。

◯山本オブザーバー

はい、ありがとうございます。山本でございます。

資料 7 の電力分野のサイバーセキュリティについて発言させていただきます。サイバー

セキュリティの確保は一義的には電気工作物を設置するものが技術基準に適合するように

維持しなければならないものでありまして、今回整理いただいた内容は、これを後押しす

ることによって実効性を高めるものとして、賛同いたします。特に 24 ページ以降の分散

型電源のサイバーセキュリティ対策につきましては、小規模な太陽光発電設備など、これ

については一般消費者が主な設置者でありまして自社による対策実施には限界があると思

いますので、資料に記載の通り、JC-STAR 制度を活用して製品側で対策を講じることはサ

イバーセキュリティ確保の実効性を高める有効な方法であると考えております。多種多様

なプレイヤーが参入する中でも、電力の安定供給確保のためには、サイバーセキュリティ

の確保が必要不可欠であり、一般送配電事業者としても可能な範囲で協力して行きたいと

考えておりますので、引き続き検討お願いいたします。私からは以上です。

JC-STAR

◯山内委員長

はい、ありがとうございます。

手元で把握しているご発言のご希望は以上ですが、いかがでしょう。よろしゅうござい

ますかね。データ活用の検討、セキュリティの件、いろいろご意見いただきましたので、

これも事務局からコメントいただきたいと思います。

◯小柳室長

はい、ありがとうございました。データの方に関して言うと松橋委員からですね、デー

タを悪用されない様にといったようなご指摘がございましたけれども、資料の 10 ページ

のところ、右上のところですけれども、基本的な考え方の 3 ぽつのところでですね、情報

の利用についていろいろ書いているところもあるんですけれども、自治体がデータ利用す

る時は利用目的をエネ庁側でも把握する仕組みになっていたりですね、必要な範囲を超え

て不必要にデータを利用することがないように指導したりといったことをやってますの

で、目的外利用みたいなことに繋がらないようにしっかりチェックしていきたいなという

ふうに思ってございます。

岩船先生、秋元先生から教えていただいたデータの利用期間の話ですけれども、1 つは

この法律上の規定がですね、電気の安定供給の確保に支障が生じることによりというよう

な制限があるということもありますので、少し固めの考え方にしているんですけれども、

目安を超える時にはですね、個別の事例に応じて適切な利用になるようにエネ庁とも相談

させていただきながらやっていくということかなというふうに思っていますので、1 つの

目安ということで、この範囲を超えてやることは絶対ダメだとそういうことではないのか

なというふうに思ってございます。データの方はそれぐらいですかね。

セキュリティの方にきますと、松橋先生からご指摘いただいた通信の方の話ですけれど

も、おそらくエコネットライトとかのことを指しておられるんだと思うんですけれども、

サイバーセキュリティの確保についてはですね、何か一つだけでやるというわけではなく

て、通信方式であるとか機器ごとのセキュリティ対策とかそういった組み合わせで確保し

ていくということだろうと思っていますので、通信のあり方も含めて、なかなか一概に答

えることは難しいですけれども、エコネットライトのところ担当している部署もですね、

しっかり共有して対応を考えていきたいなというふうに思ってございます。何人かの先生

方から JC-STAR の標準化とか海外との調和といったようなご指摘もいただきましたけれど

も、制度自体を作るときはですね、国際規格との比較もしっかり検討しているというふう

に聞いていますし、今後海外との制度調和なんかについてもしっかりやっていくというふ

うに聞いていますので、そういったご指摘については担当課室とも共有をしたいなという

ふうに思ってございます。

村松先生からはいくつか色々ツールであるとかガイドラインとか策定しているのは良い

けれども、より実効的に使われるようにいろいろ工夫した方がいいんじゃないかというよ

うなご指摘だったかなというふうに思っていますけれども、色々事業者ごとにですね、確

認いただく必要もありますし、ご指摘いただいたようなわかりやすい発信には努めていき

たいなというふうに思っていますし、自己点検ツールについてもですね、そこでいろんな

情報が我々の方にも入ってくることになると思いますので、そういった結果も踏まえなが

ら、より良いツールにしていくとか、より使い勝手の良いものに改善していくといったこ

とをやっていきたいなというふうに思ってございます。

原委員からいただいたご指摘については、JC-STAR もですね、日々サイバーセキュリテ

ィの攻撃が高度化していくっていうのはご指摘のとおりなんですけれども、何か1個やれ

ばそれで完璧だということはないわけですけれども、今この瞬間なかなか手が回ってな

い、手が打たれないところもありますので、まずはこういった JC-STAR みたいなラベリン

グ制度を活用しながらですね、一歩進めていくということでやっていくのかなというふう

に思っていますので、より一層サイバーセキュリティが高度化していくとかいったような

ことがあればですね、それに応じてまた検討を深めていかなきゃいけないということであ

ろうというふうに思ってございます。

すみません、ちょっと回答が漏れてるところあるかもしれませんけど、一旦事務局から

は以上でございます。

◯山内委員長

はい、ありがとうございました。よろしいでしょうかね。だいたいコメントあったかと

思いますが。

はい、よろしいですね。はい、それではありがとうございました。

それで今二つですね、データの活用実証事業の関係とそれからサイバーセキュリティで

すけれども、まずデータ活用の件についてはですね、自治体向けのマニュアル、ガイドラ

イン、この改正でありますけれども、大きな異論なかったというふうに思います。これこ

れに気を付けてということがありましたけれども、それもご回答いただいたところであり

ます。ですので、本日ご提示いただいたスケジュールに従って進めていただければという

ふうに思います。

それからサーバーセキュリティについてはですね、今取組をご報告いただいたわけであ

りますけれども、これも委員の意見を踏まえてですね、今後も取組を継続していただくと

いうことでよろしいかと思います。

ということで、本日の議事は以上ということであります。今日もいろいろご熱心にご議

論いただきましてありがとうございました。事務局から何かありますか。連絡は特によろ

しいですか。

はい、特に今日はですね、先ほども言いましたけれども、電力システム改革の検証につ

いて、1 年以上議論していただきまして取りまとめることができたということです。この

点について皆さんに感謝申し上げたいと思います。

それでは、これをもちまして、第 87 回電力・ガス基本政策委員会を閉会とさせていた

だきます。どうもありがとうございました。

資料1

資料1

総合資源エネルギー調査会 電力・ガス事業分科会

第87回電力・ガス基本政策小委員会

令和7年3月31日

17:00~19:00

オ ン ラ イ ン 会 議

1. 議題

(1) 沖縄エリアの高圧部門における料金規制等の解除について

(2) 電力システム改革の検証について

(3) 今冬の電力需給及び 2025 年度の需給見通し・運用について

(4) 電力データ活用の推進について

(5) 電力分野のサイバーセキュリティについて

配付資料 一覧

資料1

議事次第

資料2

委員等名簿

資料3-1 沖縄エリアの高圧部門における料金規制等の解除について

資料3-2 沖縄電力株式会社の特定小売供給に係る供給義務等について(回答)

資料4

電力システム改革の検証結果と今後の方向性(案)

資料5

今冬の電力需給及び 2025 年度の需給見通し・運用について

資料6-1 電力データ活用の推進について

資料6-2 電気事業法第34条第1項の規定に基づく必要な情報の提供の求めに関する考え方(案)

資料7

電力分野のサイバーセキュリティについて

参考資料1 電力システム改革の検証結果と今後の方向性(案)に対する意見の募集の結果について

参考資料2 武田専門委員からの御意見

資料2

資料2

総合資源エネルギー調査会

電力・ガス事業分科会

電力・ガス基本政策小委員会

委員等名簿

※五十音順、敬称略、◎は小委員長、○は小委員長代理

(委員)

○ 秋元 圭吾

公益財団法人地球環境産業技術研究機構

システム研究グループ

グループリーダー

岩船 由美子

東京大学生産技術研究所

牛窪

株式会社みずほ銀行

恭彦

教授

常務執行役員

大橋 弘

東京大学大学院経済学研究科

原 郁子

日本消費生活アドバイザー・コンサルタント・相談員協会

理事・東日本支部

教授

支部長

松橋 隆治

東京大学大学院工学系研究科

松村 敏弘

東京大学社会科学研究所

村木 美貴

千葉大学大学院 工学研究科 建築・都市科学専攻

教授

村松 久美子

PwC Japan有限責任監査法人ディレクター

公認会計士

◎ 山内 弘隆

四元 弘子

武蔵野大学経営学部

教授

教授

特任教授

森・濱田松本法律事務所

弁護士

(専門委員)

皆藤 寛

日本商工会議所 産業政策第二部

武田 孝治

一般社団法人日本経済団体連合会

資源・エネルギー対策委員会

課長

企画部会長

(オブザーバー)

大山 力

電力広域的運営推進機関

理事長

金本 良嗣

一般社団法人日本卸電力取引所

佐々木 敏春

電気事業連合会

新川 達也

電力・ガス取引監視等委員会

谷口 直行

株式会社エネット

早川 光毅

一般社団法人日本ガス協会

山本 竜太郎

送配電網協議会

理事長

副会長

事務局長

代表取締役社長

専務理事

理事・事務局長

資料3

資料3ー1

沖縄エリアの高圧部門における

料金規制等の解除について

2025年3月31日

資源エネルギー庁

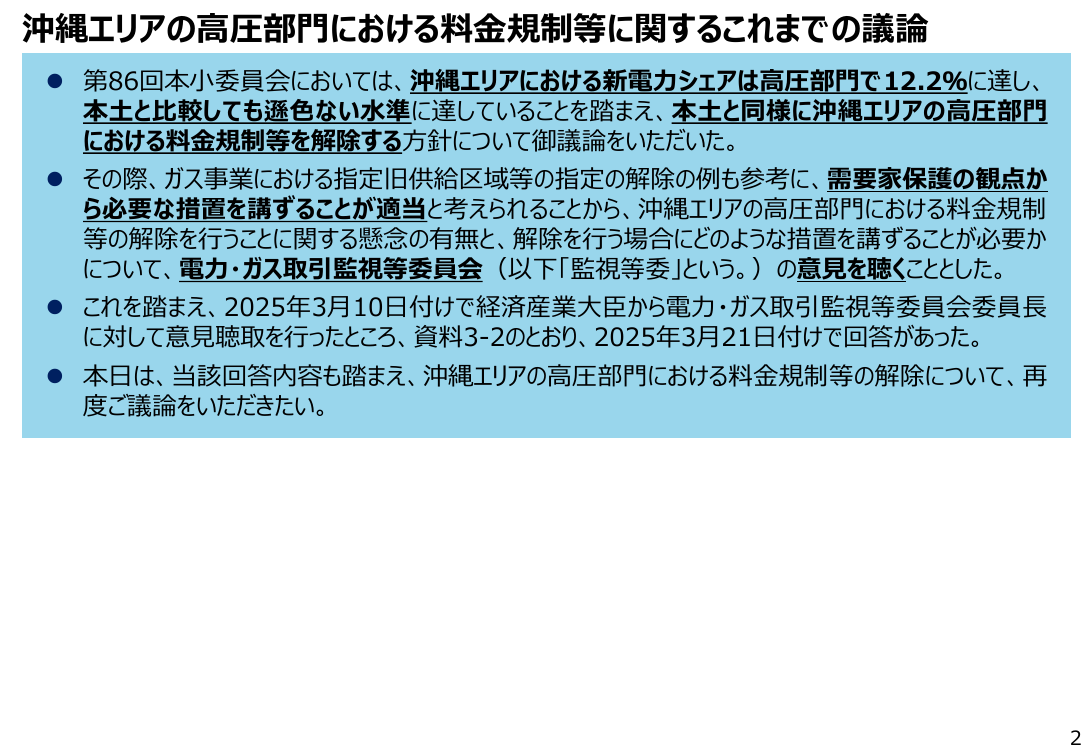

沖縄エリアの高圧部門における料金規制等に関するこれまでの議論

⚫ 第86回本小委員会においては、沖縄エリアにおける新電力シェアは高圧部門で12.2%に達し、

本土と比較しても遜色ない水準に達していることを踏まえ、本土と同様に沖縄エリアの高圧部門

における料金規制等を解除する方針について御議論をいただいた。

⚫ その際、ガス事業における指定旧供給区域等の指定の解除の例も参考に、需要家保護の観点か

ら必要な措置を講ずることが適当と考えられることから、沖縄エリアの高圧部門における料金規制

等の解除を行うことに関する懸念の有無と、解除を行う場合にどのような措置を講ずることが必要か

について、電力・ガス取引監視等委員会(以下「監視等委」という。)の意見を聴くこととした。

⚫ これを踏まえ、2025年3月10日付けで経済産業大臣から電力・ガス取引監視等委員会委員長

に対して意見聴取を行ったところ、資料3-2のとおり、2025年3月21日付けで回答があった。

⚫ 本日は、当該回答内容も踏まえ、沖縄エリアの高圧部門における料金規制等の解除について、再

度ご議論をいただきたい。

2

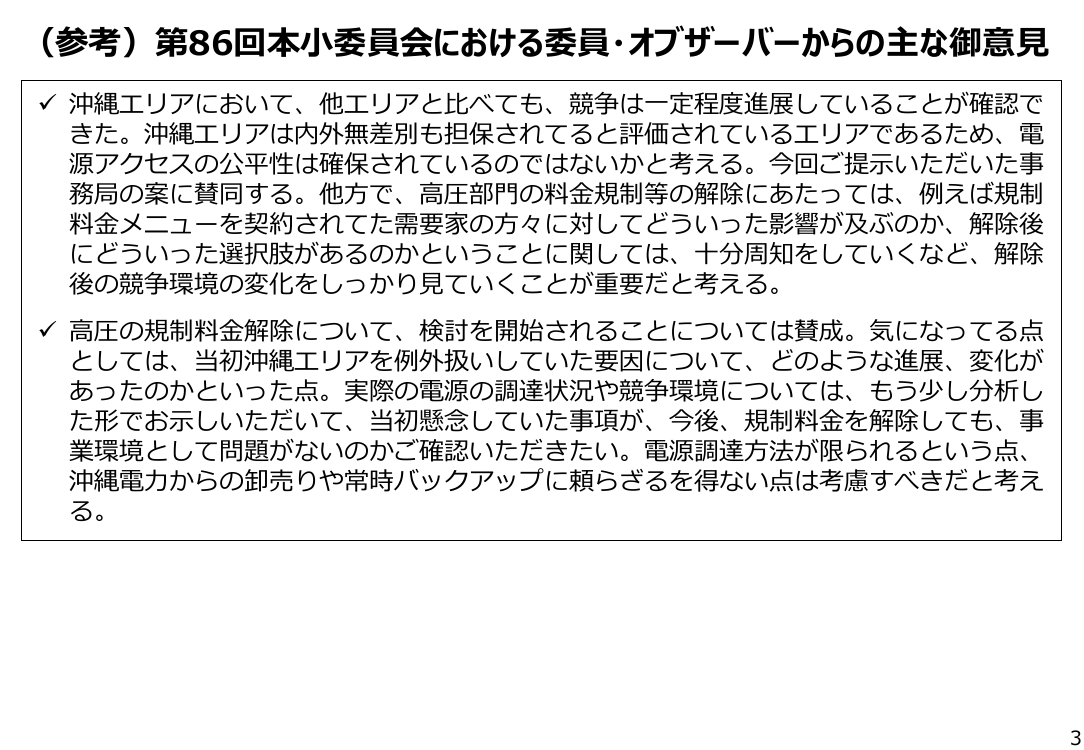

(参考)第86回本小委員会における委員・オブザーバーからの主な御意見

✓ 沖縄エリアにおいて、他エリアと比べても、競争は一定程度進展していることが確認で

きた。沖縄エリアは内外無差別も担保されてると評価されているエリアであるため、電

源アクセスの公平性は確保されているのではないかと考える。今回ご提示いただいた事

務局の案に賛同する。他方で、高圧部門の料金規制等の解除にあたっては、例えば規制

料金メニューを契約されてた需要家の方々に対してどういった影響が及ぶのか、解除後

にどういった選択肢があるのかということに関しては、十分周知をしていくなど、解除

後の競争環境の変化をしっかり見ていくことが重要だと考える。

✓ 高圧の規制料金解除について、検討を開始されることについては賛成。気になってる点

としては、当初沖縄エリアを例外扱いしていた要因について、どのような進展、変化が

あったのかといった点。実際の電源の調達状況や競争環境については、もう少し分析し

た形でお示しいただいて、当初懸念していた事項が、今後、規制料金を解除しても、事

業環境として問題がないのかご確認いただきたい。電源調達方法が限られるという点、

沖縄電力からの卸売りや常時バックアップに頼らざるを得ない点は考慮すべきだと考え

る。

3

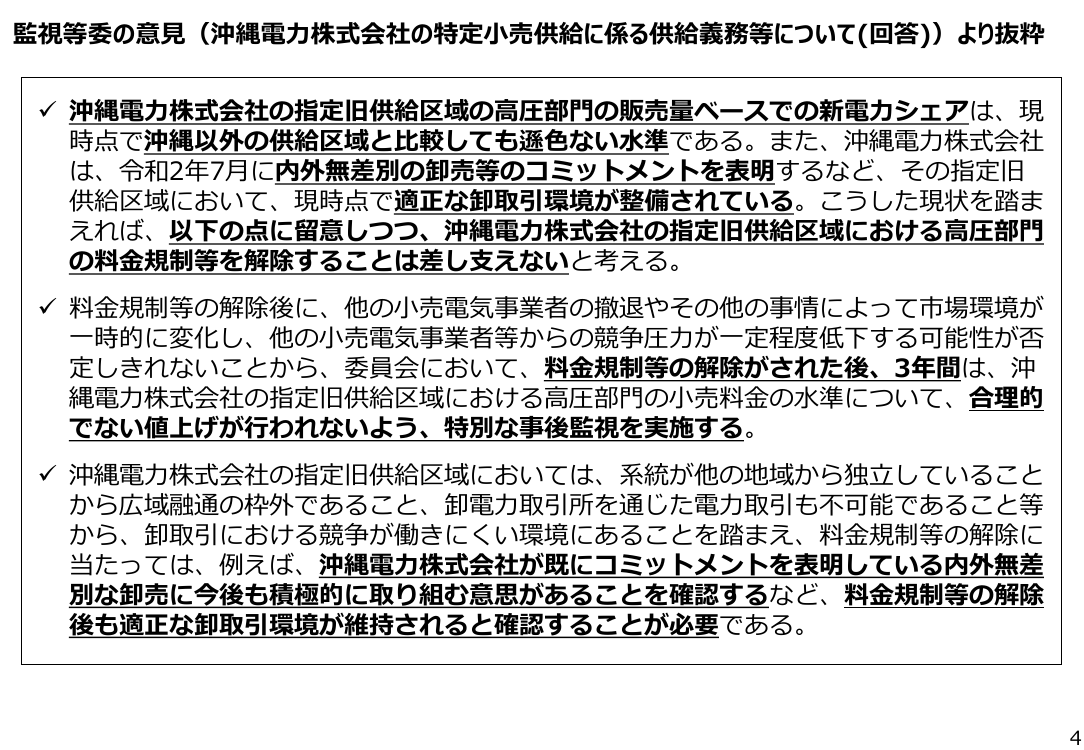

監視等委の意見(沖縄電力株式会社の特定小売供給に係る供給義務等について(回答))より抜粋

✓ 沖縄電力株式会社の指定旧供給区域の高圧部門の販売量ベースでの新電力シェアは、現

時点で沖縄以外の供給区域と比較しても遜色ない水準である。また、沖縄電力株式会社

は、令和2年7月に内外無差別の卸売等のコミットメントを表明するなど、その指定旧

供給区域において、現時点で適正な卸取引環境が整備されている。こうした現状を踏ま

えれば、以下の点に留意しつつ、沖縄電力株式会社の指定旧供給区域における高圧部門

の料金規制等を解除することは差し支えないと考える。

✓ 料金規制等の解除後に、他の小売電気事業者の撤退やその他の事情によって市場環境が

一時的に変化し、他の小売電気事業者等からの競争圧力が一定程度低下する可能性が否

定しきれないことから、委員会において、料金規制等の解除がされた後、3年間は、沖

縄電力株式会社の指定旧供給区域における高圧部門の小売料金の水準について、合理的

でない値上げが行われないよう、特別な事後監視を実施する。

✓ 沖縄電力株式会社の指定旧供給区域においては、系統が他の地域から独立していること

から広域融通の枠外であること、卸電力取引所を通じた電力取引も不可能であること等

から、卸取引における競争が働きにくい環境にあることを踏まえ、料金規制等の解除に

当たっては、例えば、沖縄電力株式会社が既にコミットメントを表明している内外無差

別な卸売に今後も積極的に取り組む意思があることを確認するなど、料金規制等の解除

後も適正な卸取引環境が維持されると確認することが必要である。

4

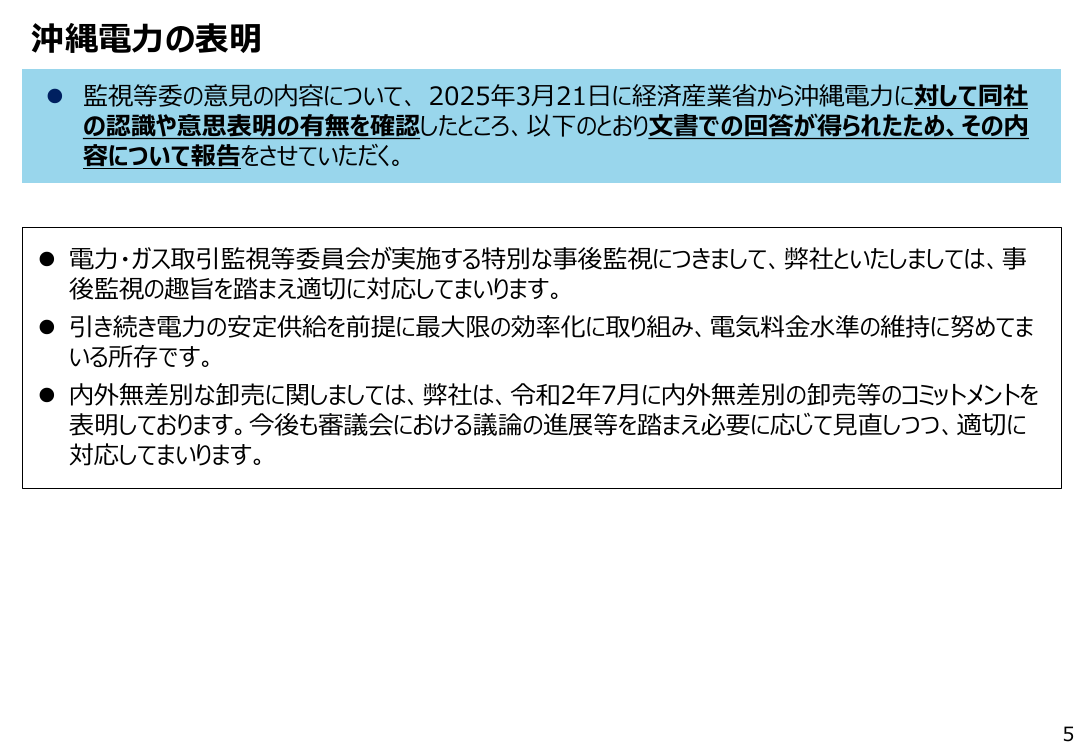

沖縄電力の表明

⚫ 監視等委の意見の内容について、 2025年3月21日に経済産業省から沖縄電力に対して同社

の認識や意思表明の有無を確認したところ、以下のとおり文書での回答が得られたため、その内

容について報告をさせていただく。

⚫ 電力・ガス取引監視等委員会が実施する特別な事後監視につきまして、弊社といたしましては、事

後監視の趣旨を踏まえ適切に対応してまいります。

⚫ 引き続き電力の安定供給を前提に最大限の効率化に取り組み、電気料金水準の維持に努めてま

いる所存です。

⚫ 内外無差別な卸売に関しましては、弊社は、令和2年7月に内外無差別の卸売等のコミットメントを

表明しております。今後も審議会における議論の進展等を踏まえ必要に応じて見直しつつ、適切に

対応してまいります。

5

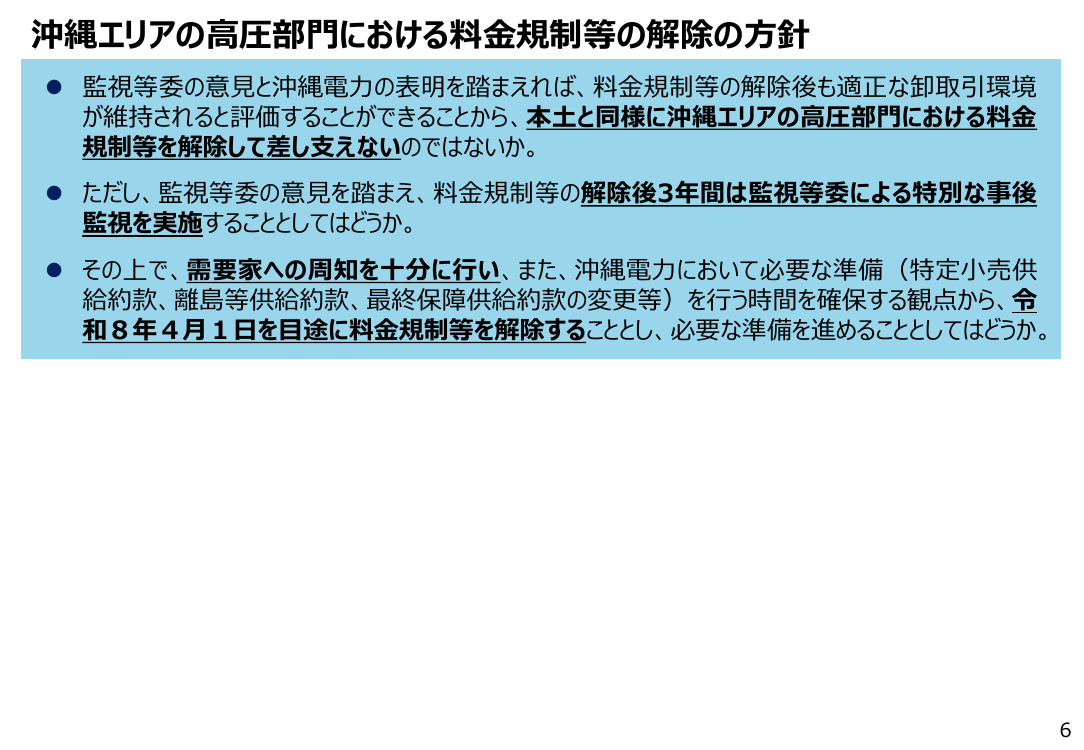

沖縄エリアの高圧部門における料金規制等の解除の方針

⚫ 監視等委の意見と沖縄電力の表明を踏まえれば、料金規制等の解除後も適正な卸取引環境

が維持されると評価することができることから、本土と同様に沖縄エリアの高圧部門における料金

規制等を解除して差し支えないのではないか。

⚫ ただし、監視等委の意見を踏まえ、料金規制等の解除後3年間は監視等委による特別な事後

監視を実施することとしてはどうか。

⚫ その上で、需要家への周知を十分に行い、また、沖縄電力において必要な準備(特定小売供

給約款、離島等供給約款、最終保障供給約款の変更等)を行う時間を確保する観点から、令

和8年4月1日を目途に料金規制等を解除することとし、必要な準備を進めることとしてはどうか。

6

(参考)沖縄エリアにおける電力システム改革の状況

第86回 電力・ガス基本政策小委員会

(2025年2月28日) 資料4から抜粋

⚫ 電力システム改革専門委員会報告書等において、沖縄電力の供給区域(以下「沖縄エリア」とい

う。)における電力システム改革は、地域の特殊性を踏まえた改革を実施することとしている。

⚫ 沖縄エリアにおける小売部門の自由化は、2000年(平成12年)3月に「電気の使用規模2万

kW以上、6万V電圧以上で受電する需要家」とされ、2004年(平成16年)4月に特別高圧

(2000kW以上)まで拡大された。

※沖縄エリア以外のエリア(以下「本土」という。)においては、平成12年3月に特別高圧(2000kW以上)が、平成16年

4月に高圧(500kW以上。翌年4月から50kW以上。)が、完全自由化された。

⚫ それ以降、上記の報告書等における整理も踏まえ、沖縄エリアでは高圧及び低圧部門における料

金規制が存置されている。

<電力システム改革の検討に当たって示された沖縄エリアにおける構造的な特殊性>

①広大な海域に島が点在しており、独立した小規模な電力系統が必要であること

②本土の電力系統と連系されておらず、広域融通の枠外であり、また卸電力取引所を通じた電力取引

も不可能であること

③電力需要が小さく、また地理的・地形的制約等から大規模な原子力発電や水力発電が困難であり、

火力発電に依存せざるを得ないこと

出典:第4回電力システム改革小委員会 制度設計WG(平成25年12月9日) 資料5-5から引用

7

(参考)沖縄エリアの現状と高圧部門における規制の在り方について

第86回 電力・ガス基本政策小委員会

(2025年2月28日) 資料4から抜粋

⚫ 沖縄エリアにおける新電力シェアは高圧部門で12.2%に達し、本土と比較しても遜色ない水準

に達している。こうした現状に鑑みれば、本土と同様に沖縄エリアの高圧部門における料金規制

等を解除しても差し支えないのではないか。

⚫ 他方で、高圧部門の料金規制等の解除に当たっては、小売料金の合理的ではない値上げが行

われていないか確認するなど、ガス事業における指定旧供給区域等の指定の解除の例も参考に、

需要家保護の観点から必要な措置を講ずることが適当と考えられる。このため、電力・ガス取引

監視等委員会に対して、沖縄エリアの高圧部門の料金規制等の解除を行うことに関する懸念

の有無と、解除を行う場合にどのような措置を講ずることが必要かについて、意見を聴くこととして

はどうか。

[%]

45.0

供給区域別の新電力シェア(高圧)

北海道

東北

東京

中部

北陸

関西

中国

四国

九州

沖縄

40.0

35.0

東京 (31.0%)

30.0

東北 (23.4%)

25.0

中国 (19.3%)

北海道 (17.1%)

九州 (14.8%)

北陸 (14.6%)

関西 (14.4%)

中部 (13.8%)

沖縄 (12.2%)

四国 (11.7%)

20.0

15.0

10.0

5.0

0.0

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

(出所)電力取引報

8

(参考)各エリアにおける電力システム改革進展の経緯

第86回 電力・ガス基本政策小委員会

(2025年2月28日) 資料4から抜粋

⚫ 沖縄エリアにおいては、構造的な特殊性を考慮し、本土とは異なる措置がなされてきた。

平成12年3月~

平成16年4月~

平成17年4月~

特別

高圧

特別

高圧

特別

高圧

(工場等)

本

土

9

社

新電力参入可

料金自由化

高圧

(ビル等)

低圧

大手電力による

地域独占

料金規制

(家庭等)

沖

縄

エ

リ

ア

特別

高圧

高圧

新電力参入可

料金自由化

※2万kW以上かつ

6万V以上

大手電力による

地域独占

高圧

新電力参入可

料金自由化

※500kW以上

低圧

料金規制

特別

高圧

新電力参入可

料金自由化

高圧

大手電力による

地域独占

低圧

新電力参入可

料金自由化

高圧

大手電力による

地域独占

新電力参入可

低圧

料金規制

大手電力にのみ

料金規制

特別

高圧

新電力参入可

料金自由化

特別

高圧

新電力参入可

料金自由化

特別

高圧

新電力参入可

料金自由化

高圧

大手電力による

地域独占

高圧

大手電力による

地域独占

高圧

新電力参入可

料金規制

低圧

新電力参入可

料金自由化

平成28年4月~

低圧

料金規制

低圧

料金規制

低圧

大手電力にのみ

料金規制

9

第81回 電力・ガス基本政策小委員会

(2024年9月26日) 資料3から抜粋

(参考)経過措置の概要(料金規制の段階的撤廃)

⚫ 2016年4月の電力小売全面自由化に際しては、大手電力会社による「規制なき独占」に陥る

事態を防ぐため、低圧需要家向けの小売規制料金について経過措置を講じることとされた。

⚫ 当該経過措置は、2020年3月末をもって撤廃されたものの、同年4月以降は、「電気の使用者

の利益を保護する必要性が特に高いと認められるもの」として経済産業大臣が指定した大手電力

会社の供給区域において、引き続き、規制料金(特定小売供給約款料金)が存続されている。

⚫ 経済産業大臣の指定が解除されると、その供給区域の大手電力は、自由料金メニューのみを提

供することとなり、当該地域における低圧需要の最終保障供給は、地域の一般送配電事業者が

担うこととなる。

第5回電力・ガス基本政策小委員会(2017年10月24日)資料5より抜粋

小売全面自由化前

<~2016年3月末>

低圧

部門

小売全面自由化後(経過措置期間)

<2016年4月~>

旧一般電気事業者

旧一般

電気事業者

電気供給約款

(規制料金)

規制料金

メニュー

選択約款

(規制料金)

自由料金

メニュー

新電力

自由料金

メニュー

経過措置撤廃後

(指定なし地域)

一般送配電

事業者

小売電気事業者

(旧一般、新電力)

一般送配電

事業者

離島供給

自由料金

メニュー

離島供給

・

最終保障供給

10

(参考)これまでの沖縄エリアにおける電力システム改革の方針等

第86回 電力・ガス基本政策小委員会

(2025年2月28日) 資料4から抜粋

●電力システム改革専門委員会報告書(平成25年2月)

Ⅱ. 小売全面自由化とそのために必要な制度改革

1.小売分野への参入の全面自由化

(4)沖縄における小売全面自由化

沖縄電力の供給区域においては、過去の電気事業制度改革において、系統が他の地域から独立し、広域的な

電力流通が実態として不可能であること、及び、区域内の離島需要が他の電力会社に比べて相対的に多いこと

等の沖縄地域固有の事情を考慮し、他地域とは異なる自由化範囲が設定されてきた。また、現時点では自由化

需要への新規参入実績が無い状況にある。

沖縄地域の固有の事情については一定の配慮が必要と考えられる分野も多いが、他方で需要家の選択肢の拡

大、多様な電源の参入といった政策目的は、沖縄地域においても他の地域と何ら変わることはなく、その実現に向け

て改革を進めることが求められる。したがって、沖縄地域についても原則として他の地域と同様の制度改革を進める

ことを基本とし、その上で、沖縄地域の特殊性にかんがみ一定の例外措置を設けるという考え方が適当である。具

体的には、小売全面自由化は原則として実施し、卸電力市場の活性化や送配電部門の広域化・中立化等、そ

の他の論点については、沖縄の特殊性も踏まえた制度とする。

●電力システムに関する改革方針(平成25年4月2日閣議決定)

Ⅴ.小売分野への参入の全面自由化

今回の電力システム改革は、大きな事業体制変革を伴うものであり、関連する法令の手当等を含め、十分な準

備を行った上で慎重に改革を進めることが必要である。このため、実施を3段階に分け、各段階で課題克服のため

の十分な検証を行い、その結果を踏まえた必要な措置を講じながら実行するものとする。

なお、沖縄地域については、地域の特殊性を踏まえた制度とする。 電力システム改革の速やかな実施に向け、

関係省庁は連携して改革の内容の具体化を進めるとともに、法律案その他の制度的準備を整える。

11

(参考)供給区域別の新電力シェア(全電圧合計)

第86回 電力・ガス基本政策小委員会

(2025年2月28日) 資料4から抜粋

⚫ 全面自由化以降、供給区域別の新電力のシェアは以下のとおり。

[%]

北海道

東北

東京

中部

北陸

関西

中国

四国

九州

沖縄

35.0

30.0

東京 (28.8%)

25.0

20.0

北海道 (18.6%)

東北 (17.6%)

関西 (16.6%)

中国 (15.4%)

九州 (14.3%)

中部 (12.1%)

沖縄 (11.7%)

四国 (11.0%)

北陸 (9.1%)

15.0

10.0

5.0

0.0

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

(出所)電力取引報

12

(参考)関連条文

第86回 電力・ガス基本政策小委員会

(2025年2月28日) 資料4から抜粋

○電気事業法等の一部を改正する法律(平成26年6月18日法律第72号)

附則

(みなし小売電気事業者の供給義務等)

第十六条 みなし小売電気事業者は、当分の間、正当な理由がなければ、当該みなし小売電気事業者に係る旧電気事業法第六条第二項第三号の供給区域(離島等(電気事業法

第二条第一項第八号イに規定する離島等をいう。)を除く。以下この項において同じ。)であって、小売電気事業者間の適正な競争関係が確保されていないことその他の事由により、当

該供給区域内の電気の使用者の利益を保護する必要性が特に高いと認められるものとして経済産業大臣が指定するもの(以下「指定旧供給区域」という。)における一般の需要(み

なし登録特定送配電事業者が特別小売供給(附則第二十三条第一項に規定する特別小売供給をいう。)を開始した旧供給地点(附則第二十三条第一項に規定する旧供給地

点をいう。)における需要及び特定規模需要(旧電気事業法第二条第一項第七号に規定する特定規模需要に相当する需要をいう。)を除く。)であって次に掲げるもの以外のもの

(次条第二項において「特定需要」という。)に応ずる電気の供給を保障するための電気の供給(以下「特定小売供給」という。)を拒んではならない。

一 当該みなし小売電気事業者から次に掲げる料金その他の供給条件により小売供給を受けているもの

イ 当該みなし小売電気事業者と交渉により合意した料金その他の供給条件

ロ この法律の施行の際現に旧電気事業法第十九条第十二項の規定により届出がされている選択約款で設定された料金その他の供給条件に相当する料金その他の供給条件

ハ この法律の施行の際現に旧電気事業法第二十一条第一項ただし書の認可を受けている料金その他の供給条件(附則第十九条及び第二十条第七項において「旧認可供給条

件」という。)であって附則第十九条の承認を受けていないものに相当する料金その他の供給条件

二 当該みなし小売電気事業者以外の者から小売供給を受けているもの

2 経済産業大臣は、指定旧供給区域について前項に規定する指定の事由がなくなったと認めるときは、当該指定旧供給区域について同項の規定による指定を解除するものとする。

○旧電気事業法

第二条第一項第七号 特定規模電気事業 電気の使用者の一定規模の需要であつて経済産業省令で定める要件に該当するもの(以下「特定規模需要」という。)に応ずる電気の供

給(第十七条第一項第一号に規定する供給に該当するもの及び同項の許可を受けて行うものを除く。)を行う事業であつて、一般電気事業者がその供給区域以外の地域における特

定規模需要に応じ他の一般電気事業者が維持し、及び運用する電線路を介して行うもの並びに一般電気事業者以外の者が行うものをいう。

○旧電気事業法施行規則

第二条の二第一項

法第二条第一項第七号の経済産業省令で定める要件は、事項に定める一の需要場所における電気の使用者の需要が、次の各号のいずれかに該当することとする。

一 沖縄電力株式会社の供給区域以外の地域において一般電気事業者又は特定規模電気事業者が維持し、及び運用する特別高圧電線路又は高圧電線路から受電する者であって、

使用最大電力が原則として五十キロワット以上の者の需要

二 沖縄電力株式会社の供給区域内において一般電気事業者又は特定規模電気事業者が維持し、及び運用する特別高圧電線路から受電する者であって、使用最大電力が原則と

して二千キロワット以上の者の需要

13

資料4

資料3-2

経 済 産 業 省

20250310電委第2号

令和7年3月21日

経済産業大臣 殿

電力・ガス取引監視等委員会委員長

沖縄電力株式会社の特定小売供給に係る供給義務等について(回答)

令和7年3月10日付け20250305資第5号により、貴職から当委員会に意見を求

められた、電気事業法等の一部を改正する法律(平成26年6月18日法律第72号)附則

第16条第1項に規定するみなし小売電気事業者の供給義務等に関し、沖縄電力株式会社の

指定旧供給区域における同項に規定する特定規模需要の要件を、旧電気事業法第2条第1項

第2号に規定する一般電気事業者又は同項第8号に規定する特定規模電気事業者が維持し、

及び運用する特別高圧電線路又は高圧電線路から受電する者であって、使用最大電力が原則

として五十キロワット以上の者の需要に改めること(以下「沖縄電力株式会社の指定旧供給

区域における高圧部門の料金規制等を解除すること」という。)及び、改める場合に、需要

家保護の観点から必要と考えられる措置について、下記のとおり回答いたします。

記

沖縄電力株式会社の指定旧供給区域の高圧部門の販売量ベースでの新電力シェアは、現時

点で沖縄以外の供給区域と比較しても遜色ない水準である。また、沖縄電力株式会社は、令

和 2 年 7 月に内外無差別の卸売等のコミットメントを表明するなど、その指定旧供給区域に

おいて、現時点で適正な卸取引環境が整備されている。こうした現状を踏まえれば、以下の

点に留意しつつ、沖縄電力株式会社の指定旧供給区域における高圧部門の料金規制等を解除

することは差し支えないと考える。

料金規制等の解除後に、他の小売電気事業者の撤退やその他の事情によって市場環境が一

時的に変化し、他の小売電気事業者等からの競争圧力が一定程度低下する可能性が否定しき

れないことから、電力・ガス取引監視等委員会において、料金規制等の解除がされた後、3

年間は、沖縄電力株式会社の指定旧供給区域における高圧部門の小売料金の水準について、

合理的でない値上げが行われないよう、特別な事後監視を実施する。

また、沖縄電力株式会社の指定旧供給区域においては、系統が他の地域から独立している

ことから広域融通の枠外であること、卸電力取引所を通じた電力取引も不可能であることな

どから、卸取引における競争が働きにくい環境にあることを踏まえ、料金規制等の解除に当

たっては、例えば、沖縄電力株式会社が既にコミットメントを表明している内外無差別な卸

売に今後も積極的に取り組む意思があることを確認するなど、料金規制等の解除後も適正な

卸取引環境が維持されると確認することが必要である。

以上

資料5

【案】

電力システム改革の検証結果と

今後の方向性

~安定供給と脱炭素を両立する

持続可能な電力システムの構築に向けて~

令和7年3月

資源エネルギー庁

目次

1.電力システム改革の検証の位置づけ・・・・・・・・・・・・・・・・・・・・・・・・4

2.検証プロセスの全体像・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・5

3.これまでの評価とこれからの電力システムが目指すべき方向性・・・・・・・・・・・・7

(1)電力システム改革の目的に照らした現状の評価・・・・・・・・・・・・・・・・・・7

① 安定供給の確保

② 電気料金の最大限の抑制

③ 需要家の選択肢や事業者の事業機会の拡大

(2)電力システムを取り巻く経済社会環境の変化・・・・・・・・・・・・・・・・・・11

① 世界的な DX や脱炭素化の流れの加速

② 地政学的リスクを含む経済安全保障リスクの高まり

③ 世界全体でのインフレの進行

(3)電力システムが直面している課題と目指すべき方向性・・・・・・・・・・・・・・13

4.電力システムが直面する課題と対応方針・・・・・・・・・・・・・・・・・・・・・15

(1)安定供給確保を大前提とした、電源の脱炭素化の推進・・・・・・・・・・・・・・15

① 大規模な電源の脱炭素化に向けた事業環境整備

② 安定供給を大前提とした非効率石炭火力のフェードアウトや火力脱炭素化の推進

③ 安定供給に必要となる燃料の確保(LNG の長期契約の確保等)

④ 水力の活用

⑤ 発電事業者に求められる機能や役割

(2)電源の効率的な活用に向けた系統整備・立地誘導と柔軟な需給運用の仕組構築・・・19

① 電力システム改革における送配電分野の対応

② 再生可能エネルギーの効率的な活用を行うための広域及び地内系統整備の在り方

③ GX 産業立地政策と連動した、大規模需要の立地誘導、送配電網整備の推進

④ 送配電網の整備に係る資金調達等の課題への対応

⑤ 短期の需給運用の効率的な実施

⑥ 送配電部門の中立性・透明性向上

(3)市場を通じた、安定的な価格での需要家への供給に向けた小売事業の環境整備・・・22

① 事業者の創意工夫を促す市場環境整備

② 小売電気事業者に対する規律の在り方

③ 経過措置料金の現状と今後の検討課題

(4)共通する課題・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・24

① 電源・系統への投資に対するファイナンス

② 電力システムにおける公的役割を担う機関の体制強化

5.事業者に期待される役割・取組の方向性~将来の電力産業の在り方~・・・・・・・・26

(1)安定供給と脱炭素化の実現に向けた脱炭素電源や系統の設置・整備の担い手・・・・27

① 円滑で安定的なファイナンス

② 内外一体の電力産業の展開

(2)発電から需要家にわたるまで電気を安定的に供給する運営者・・・・・・・・・・・27

2

① 安定的な供給に責任ある事業運営

② 電力産業を支える人材・サプライチェーンの確保

(3)需要家のニーズに応えるエネルギーサービスプロバイダー・・・・・・・・・・・・28

① 分散型エネルギー源の活用促進とデジタル化

② サイバーセキュリティの確保

6.将来の電力システムを支える取引市場の全体像・・・・・・・・・・・・・・・・・・30

(1)電力システムに関する取引市場の全体像と卸電力市場が直面する課題・・・・・・・30

(2)検証を踏まえ、今後整理していく電力システムに関する取引市場の全体像・・・・・32

① 供給力を確保するための取引市場・制度

② 量・価格両面で安定的な調達を可能とする中長期取引市場

③ 効率的な広域メリットオーダー実現のための短期取引市場

(3)今後に向けて・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・34

7.今後の進め方・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・36

3

1.電力システム改革の検証の位置づけ

東日本大震災及び東京電力福島第一原子力発電所事故を契機とした、我が国の電力システムに

関する改革(第5次制度改革)の検討が開始されてからおよそ 10 年が経過した。この間、電力シ

ステム改革の大きな柱である、広域系統運用の拡大、小売及び発電の全面自由化、法的分離の方

式による送配電部門の中立性の一層の確保が進められるとともに、関連する諸制度の見直しが行

われた。

この電力システム改革に関し、2015 年に成立した第3弾の改正電気事業法においては、事後検

証を行う旨の規定が設けられている。具体的には、①小売全面自由化前、②2020 年4月の送配電

部門の法的分離前、③法的分離後5年以内のそれぞれの時期において、電気事業法の施行の状況

やエネルギー基本計画の実施状況、需給状況、料金水準等について検証を行い、その検証結果を

踏まえ、必要な措置を講ずる旨が規定されている。この規定に基づき、小売全面自由化前の検証

については 2015 年 12 月に、送配電部門の法的分離前の検証については 2019 年5月に、審議会に

おける検証の結果がそれぞれ公表されている。

今般、2025 年3月末までに行うこととされている法的分離後の検証の時期を迎えるに当たり、

前回の検証と同様に電力・ガス基本政策小委員会において検証を行うこととした。ただし、今回

は、冒頭に述べたように電力システム改革が開始されてからおよそ 10 年が経過しており、一部経

過措置は残るものの、電力システムに係る三段階の改正法全体が施行された後の検証であること

から、今般の電力システム改革に関する諸制度の見直しや、それによって我が国の電力供給の状

況や電力供給を支える事業の状況がどのように変化したか等について全体に渡る検証を行うこと

とした。

参考図1:第3弾改正法における検証規定

4

2.検証プロセスの全体像

検証に当たり、まず、電気事業法附則にある検証規定を踏まえつつ、およそ 10 年前の電力シス

テムの改革に係る総括的な議論をまとめた電力システム改革専門委員会報告書(以下「専門委員

会報告書」という。)の項目に沿って、現状を整理するとともに専門的・実務的な観点を十分に踏

まえて検討を行うため有識者・実務者からヒアリングを実施した。

その後、ヒアリングした内容を踏まえ、電力システム改革の検証の議論を深めるに当たって、

これからの電力システムが目指すべき方向性、電力システムが直面する課題と対応方針、電力シ

ステムを支える事業者に期待される役割・取組の方向性を一体的に検討していくこととし、それ

ぞれの内容について議論を行った。

参考図2:電力システム改革の検証の論点

参考図3:ヒアリングに協力いただいた有識者・実務者一覧

日時

2024 年

内容

総論

役職

平岩

芳朗

・

(一財)電力中央研究所 理事長

寺澤

達也

・

(一財)日本エネルギー経済研究所 理事長

大林

ミカ

・

(公財)自然エネルギー財団 事務局長

河野

康子

・

(一財)日本消費者協会 理事

竹内

純子

・特定非営利活動法人 国際環境経済研究所 理事・主任研究員

壬生

守也

・全国電力関連産業労働組合総連合 会長

小売全面

城口

洋平

・ENECHANGE(株)代表取締役 CEO

自由化

坂梨

興

・大阪ガス(株)副社長執行役員 社長補佐

笹井

富博

・パナソニック オペレーショナルエクセレンス(株)

2月 27 日

3月 13 日

氏名

グローバル調達本部 間接材調達センター エネルギー調達部 部長

中尾

太一

・同部総括担当

中桐

功一朗

・au エネルギーホールディングス(株)代表取締役社長

長﨑

桃子

・東京電力エナジーパートナー(株)代表取締役社長

三宅

成也

・

(一社)再エネ推進新電力協議会 代表理事

5

4月 17 日

海外の電力

Pablo

・Head of Renewable Integration and Secure Electricity,

システム

Hevia-Koch

改革の動向

Adriana Guth

IEA

・Policy Officer, Directorate-General for Energy,

European Commission

小笠原 潤一

・

(一財)日本エネルギー経済研究所

電力ユニット担任補佐・研究理事

5月8日

送配電の

横山

明彦

・東京大学 名誉教授

広域化・

鈴村

隆

・

(株)ユーラスエナジーホールディングス 技術ユニット

中立化

ユニット長補佐

中野

明彦

・ソフトバンク(株)執行役員 グリーントランスフォーメー

ション推進本部 本部長 兼 エナジー事業推進本部 本部長

6月3日

6月 17 日

山根

小雪

・

(株)日経 BP 日経エネルギーNext 編集長

新家

法昌

・みずほ証券(株)エクイティ調査部 シニアアナリスト

市場機能の

伊東

徹二

・

(株)日本政策投資銀行 執行役員企業金融第5部長

活用・供給

小川

博志

・関西電力(株)執行役常務

力確保策

香月

有佐

・ENEOS Power(株)代表取締役社長

多和

淳也

・

(株)JERA 常務執行役員

野澤

遼

・

(株)enechain 代表取締役社長

吉田

宏

・出光興産(株)電力・再生可能エネルギー事業部長

事業環境整

林

泰弘

備(分散化、

佐藤

裕紀

・中部電力(株)専務執行役員 グローバル事業本部長

デジタル

伊藤

令

・中部電力ミライズ(株)執行役員 事業戦略本部長

化、グロー

稲垣

憲治

・

(一社)ローカルグッド創成支援機構 事務局長

バル化等)

木原

浩貴

・たんたんエナジー(株)代表取締役

清水

精太

・東京ガス(株)執行役員 総合企画部長

田宮

聡

・三菱商事(株)電力ソリューショングループ CEO オフィス室長

・早稲田大学大学院 先進理工学研究科電気・情報生命専攻 教授

参考図4:電力システム改革の検証の全体像

6

3.これまでの評価とこれからの電力システムが目指すべき方向性

2013 年4月2日に閣議決定された「電力システムに関する改革方針(以下「改革方針」とい

う。)」では、以下の3点を電力システム改革の目的として掲げていた。

1.安定供給を確保する

2.電気料金を最大限抑制する

3.需要家の選択肢や事業者の事業機会を拡大する

これからの電力システムが目指すべき方向性を検討するに当たり、まず、これらの目的と照ら

して、現状の電力システムはどのように評価できるかについて検証を行った。次に、電力システ

ム改革が行われた、この約 10 年の間に電力システムを取り巻く経済社会環境がどのように変化し

たかを整理した。その上でこれからの電力システムが目指すべき方向性について整理を行った。

(1)電力システム改革の目的に照らした現状の評価

① 安定供給の確保

2015 年4月、送配電網の広域運用の司令塔として、電力広域的運営推進機関(以下「電力

広域機関」という。)が創設された。電力広域機関は、需給ひっ迫時における地域間の需給調

整や地域間連系線等の増強の推進を通じ、全国大での効率的な電力流通の実現を目指すこと

とされており、これまでに、災害等の不測の事態も含め、全国大で迅速かつ円滑に電力を融

通する枠組み(広域融通)は 300 回以上行われた。また、連系線の増強も進展するなど、広

域的な電力需給・送配電ネットワーク整備については目標を一定程度達成できたと評価でき

る。

一方で、供給力については、主力であった火力発電は、再生可能エネルギーの導入に伴っ

て稼働率が低下し収益性が低下したこと等を受けて、休廃止が進展している。また、原子力

発電所の再稼働の遅れもあいまって、2020 年以降、断続的に災害や厳気象による需給ひっ迫

を経験することとなった。さらに、今後は需要が増加する見込みもあるが、事業者による電

源の新設・リプレースに向けた設備投資は容易ではない状況にある。

今後、カーボンニュートラルに向けた取組の加速化が必要な中、電源投資の回収予見性が

高まっているとは言い難く、容量市場、長期脱炭素電源オークション等への評価も踏まえつ

つ、電力の安定供給に必要な供給力の維持・確保を進めていくことが必要と考えられる。

② 電気料金の最大限の抑制

小売全面自由化以降、競争が進む中、小売電気事業者は供給力をより安く調達すべく、卸

電力取引所からの調達量を増やす動きが活発化した。こうした動きは、2022 年に国際的な燃

料価格の高騰の影響が出るまで家庭向け自由料金を押し下げる方向に働き、自由料金は概ね

経過措置料金よりも安価な水準で推移していた。

一方で、発電量のうち火力発電が大宗を占める中、こうした動きは、燃料価格高騰により

卸電力取引所の価格が高騰した際には、自由料金を中心に小売価格の水準を押し上げる方向

へ作用した。需要家への説明が必ずしも十分でなかった中、強い反発を招くとともに、小売

電気事業者の経営状況の悪化から、需要家との小売契約の解除、事業からの撤退、託送料金

の不払い等へとつながり、需要家に一定の負担や混乱を生じさせた。さらに、これらを受

け、電気料金の激変緩和措置等が実施され、令和6年度補正予算までに累計で4兆円を超え

7

る国費が費やされた。こうしたことから、長期的な価格の安定性を確保する重要性が明らか

になった。

参考図5:家庭用電気料金月別単価の推移

また、電力システム改革が日本の電気料金の水準にどのような影響を与えたかを検証する

ために、海外における料金の変化と比較して相対的にどのように評価できるか、自由化後に

おける発電投資等の動向と電気料金の関係はどのように考えられるか、といった点について

議論を行った。

まず、海外との比較について、2000 年から 2010 年にかけては、国際燃料価格が上昇する中

で、日本は欧州等と比較すると比較的電気料金の上昇幅は抑制されていた。この要因として

は、発電自由化による効率性の追求に加え、電源への新規投資が減少していたこと、化石燃

料価格高騰の影響を受けない原子力発電の稼働率が高かったこと等が考えられる。2010 年代

以降については、2016 年の小売全面自由化の時期に関わらず、国際的な燃料価格の動向の影

響も受けながら電気料金は推移しており、諸外国と比較して電気料金の上昇幅が抑制されて

いたとまでは言えない状況にある。これは、原子力発電所が停止する中で火力発電への依存

度が上昇したこと、電力需要量が大幅に減少したこと等が要因であると考えられる。

電気料金の水準については、国際的な燃料価格、電源構成、電力需要量、さらには 2012 年

度に導入された再エネ賦課金等、様々な要因の変動の影響を受けることから、小売全面自由

化の効果だけを取り出して、諸外国と比較して電気料金が低く抑えられていたとまでいうこ

とは難しい。一方で、燃料輸入価格高騰時を除き、経過措置料金よりも自由料金が安価な水

準で推移していたことや様々な料金メニューが提供されたことは事実であり、新たな料金体

系の下で工夫がされていたことは評価できると考えられる。

8

参考図6:実質値による家庭用電気料金の国際比較1

発電投資等への影響については、1995 年以降、段階的に電力自由化が進められる中、2000

年代前半にかけて電源の拡充工事は減少傾向が続いてきた。また、2010 年代以降は、電力需

要が大幅に減少する中で、電源の拡充工事は引き続き抑えられている状態が継続している

が、電源の改良工事は、原子力発電設備の安全対策工事の増加や火力発電設備の修繕投資の

継続により増加傾向にある。これらを踏まえれば、発電自由化以降、需要の伸びが緩やかに

なる中で大手電力会社が電源投資の効率化を進めてきたこと、2010 年代以降、電源の新規投

資が抑えられる中でも、限られた供給力を用いて電源の広域融通などを行いながら電気を供

給してきたことは、電力需要量の変化が要因の一つと考えられるものの、一連の電力システ

ム改革の効果との見方もできると考えられる。一方で、2020 年以降、断続的に災害や厳気象

による需給ひっ迫を経験したことや、今後 DX・GX の進展により需要の増加が見込まれ脱炭素

電源の大幅な拡充が必要となる中では、効率性の追求だけではなく、電源の新規投資を増や

していくための方策が求められる。

1

電気料金について、物価や為替の変動による影響を控除し、国際比較を行うため、名目の電気料金を基準年

の消費者物価指数(CPI)に基づいて実質化し、全ての年について、2015 年の購買力平価の値に基づき、各国

の値を円換算したもの(電力中央研究所の提供資料)。購買力平価:各国間の同一商品の価格の違いをもとに設

定された交換レートのこと。例えば、同じハンバーガーが日本で 500 円、米国で 5 ドルで売られている場合、

500 円と 5 ドルを等価と考え、換算レートを設定するイメージ。実際には、数千の多様な品目の価格を対象と

して計算されている。

9

参考図7:発電設備への投資の推移

③ 需要家の選択肢や事業者の事業機会の拡大

2016 年4月の小売全面自由化以降、700 を超える事業者が小売電気事業に参入した。再生

可能エネルギーに特化したメニュー等、料金メニューも多様化しており、需要家の選択肢の

拡大については目指してきた方向性で取組が進んでいると評価できる。

一方、参入した 700 を超える小売電気事業者のうち、約 200 者は実際には電気の供給を行

っていないことも明らかになった。また、上記のとおり国際燃料価格が高騰し、卸電力取引

所の価格が高騰した際には、小売電気事業からの撤退等によって一定の負担や混乱の引き金

となった事業者も少なくなかった。こうした実態は、需要家保護等の観点から課題があると

考えられる。

参考図8:小売電気事業者の登録件数

10

(2)電力システムを取り巻く経済社会環境の変化

① 世界的な DX や脱炭素化の流れの加速

世界では、カーボンニュートラル目標を表明する国・地域が急増し、その GDP 総計は世界

全体の約9割を占める。我が国は、2050 年カーボンニュートラル実現を目指すことを 2020 年

10 月に宣言した。こうした中、既に欧米を始めとして、排出削減と経済成長を共に実現する

GX に向けた大規模な投資競争が激化しており、エネルギー供給サイドとエネルギー需要サイ

ドの双方の転換が求められている。

日本は、2022 年5月に成長指向型カーボンプライシング構想等を表明し、2023 年2月には

「GX 実現に向けた基本方針」を閣議決定した。G7各国は、脱炭素電源への転換を推進して

おり、2035 年までに電力部門の完全又は大宗を脱炭素化することに合意している。

また、電力の需要面の変化として、半導体の省エネ性能が向上する一方で、Chat GPT 等

の生成 AI の利活用拡大に伴い、計算資源における電力消費量が増加する可能性が指摘され

ている。半導体の微細化や光電融合等の消費電力の低減に大きく寄与する半導体技術の開

発等を進めながらも、今後、AI の進展による計算量の増大に伴い、電力消費量が急増する

シナリオも想定しておく必要がある。実際に、電力広域機関が 2025 年 1 月に公表した「全

国及び供給区域ごとの需要想定」(2025 年度)においては、半導体の省エネ性能の向上によ

る効果等がどの程度期待できるかによって幅はあるものの、将来的な電力需要は増加する

ことが見込まれている。

参考図9:脱炭素電源投資の重要性について

② 地政学的リスクを含む経済安全保障リスクの高まり

米中の厳しい対峙、ロシアによるウクライナ侵略、中東での紛争等、地政学的リスクを含

む経済安全保障のリスクは高まりつつある。エネルギー資源の海外依存度が高い日本におい

ては、国際情勢が国際的なエネルギー価格高騰やエネルギー供給途絶リスク等に直接・間接

に波及することによる我が国の生活・産業基盤に与える影響が甚大となり得る。海外調達先

の多角化、徹底した省エネの展開、エネルギー自給率の向上等が求められる。

11

一方、日本の LNG の CIF 価格は、原油価格に連動して価格が決まる長期契約が多いため、

2022 年のピーク時にも欧州の天然ガスやアジアの LNG ほどの急騰は避けられたと考えられる

が、LNG スポット価格の影響が要因の一つとなり発電用の一般炭が未曾有の高水準に高騰し

た。こうしたロシアのウクライナ侵略等による燃料輸入価格の高騰に伴い、電気料金も高騰

したが、2023 年から電気・ガス価格激変緩和対策事業を開始したことに加え、燃料輸入価格

が低下したことに伴い電気料金は低下した。

参考図10:電気料金平均単価と燃料輸入価格の推移

③ 世界全体でのインフレの進行

世界ではエネルギー・食糧価格や賃金の上昇を背景として、一時期の急上昇よりは穏やか

になっているものの、インフレ進行が継続している。消費者物価指数増減率でみると、足下

では日本も他国と同等水準となっており、その中で、住宅 1 戸当たりの年間平均エネルギー

支出(電気、天然ガス、灯油等)についても増加傾向にある。

欧米では原材料や資源の高騰による輸入インフレと同時に、賃上げ分を含めて最終消費者

にも価格転嫁しているため、足下で企業物価と消費者物価が同様に推移している。他方、日

本では、輸入財の高騰等で企業物価は上がっているものの、企業が対消費者を中心に価格転

嫁を十分にできておらず、企業物価と消費者物価に乖離が発生している。

参考図11:各国の消費者物価指数増減率

12

参考図12:日米英の消費者物価指数と企業物価指数の推移

(3)電力システムが直面している課題と目指すべき方向性

電力システム改革の目的に照らして現状について検証したところ、広域融通の仕組みの構築

や小売全面自由化によるメニューの多様化、事業機会の創出といった点については一定の進捗

があり目指していた方向性に沿った成果が確認できるものの、供給力の維持・確保や国際燃料

価格の急騰への対応等については課題が残ったと考えられる。

また、電力システムを取り巻く経済社会環境の変化として、電力需要の増加が見込まれる中

で、国際的な DX やカーボンニュートラルへの対応の加速化、地政学的な環境の変化に伴う国際

燃料価格の高騰等のリスクへの対応、物価高騰等の電気料金の上昇要因への対応等、新たな課

題にも直面している。こうした変化の中で、産業競争力強化の観点から、脱炭素電源の確保、

燃料費の抑制等による国際的に遜色のない価格での電気の供給の重要性も高まっている。

これらを踏まえ、これからの電力システムが目指すべき方向性を以下のように整理した。こ

れらの方向性は相互に関連するため最適なバランスを追及していくことが必要である。

⚫ 安定的な電力供給を実現する

需要の増加の可能性が指摘される中で、必要な供給力を確保するための電源投資の確保に

取り組む。これらの確保した電源を活用するためにも、電力需給の動向を踏まえた、レジリ

エンス強化のための系統増強や、これまで火力発電が担っていた安定供給を支える調整力・

慣性力を確保する。さらに、地政学的な情勢の変化の中において、エネルギー安全保障の観

点も踏まえ、安定的に供給可能な電源・燃料の確保に向けた取組も進めていく。

⚫ 電力システムの脱炭素化を進める

カーボンニュートラルの目標を見据えた、脱炭素電源の確保に向けた投資を推進するとと

もに、非効率石炭火力のフェードアウトを促進していく。脱炭素電源を最大限に活かすこと

ができる系統や需給運用の仕組みを構築する。需要側の取組として、需要家の脱炭素ニーズ

を捉えた電源投資や非化石価値等に対する経済的インセンティブを与える取組を進めてい

く。

13

⚫ 安定供給や脱炭素化、物価上昇等による価格への影響を抑制しつつ、需要家に安定的な価

格水準で電気を供給できる環境を整備する

安定供給や電力システムの脱炭素化を着実に進めるために必要な費用の確保や、物価の高

騰や金利の上昇、円安も含めた電気料金の上昇要因への対応を進める。また、国際的な燃料

価格等、国内外の急激な情勢変化によって生じる過度な料金高騰や変動に対応できる仕組み

を構築する。さらに、長期的な視野に立ち、事業者の競争の下、国際的に遜色のない価格で

の電気の供給の実現を目指す。

参考図13:これからの電力システムが目指すべき方向性

14

4.電力システムが直面する課題と対応方針

ヒアリングでいただいた意見等を踏まえ、電力システムが直面している課題を以下のとおり3

つの柱として整理し検討を行った。

参考図14:電力システムが直面する課題の全体像

(1)安定供給確保を大前提とした、電源の脱炭素化の推進

発電部門から見た電力システム改革による大きな変化として、発電に係る原価の回収が保証

されていた総括原価方式から脱却し、全国大で安い電源から順に使うこと(メリットオーダ

ー)の徹底、需要家の選択による需要抑制を通じた発電投資の適正化を目指すとされたことが

挙げられる。

一方で、ヒアリング等を通じて、電力システム改革後においては、電力需要の不確かさに加

えて収入の不確実性、更には費用の不確実性も高まっていることが指摘されている。また、電

力システムを取り巻く経済社会環境の変化として、世界的な脱炭素化の流れの加速、地政学的

リスクを含む経済安全保障リスクの高まり、世界全体でのインフレの進行等が生じ、経営環境

の不確かさも増している。こうした中、電気事業の事業予見可能性が低下しており、特に長期

的な取組が必要となる燃料確保も含めた電源投資に対して躊躇する動きも見られる。

今後、2050 年カーボンニュートラルという目標の実現も見据え、安定的な電力供給の確保を

大前提に電力システムの脱炭素化を進めるとともに、需要家に安定的な価格水準で電気を供給

できる環境を整備するためには、安定供給と脱炭素化の両立に必要な電源に対して、長期的か

つ継続的に必要な電源投資が行われ、安定的に電源の運用ができるような仕組みを構築する必

要がある。その際、実需給のタイミングでは、電源の安定的な運用や脱炭素化も考慮しつつ、

限界費用の安い電源から動かしていくという考え方を活かしていく。

① 大規模な電源の脱炭素化に向けた事業環境整備

2050 年カーボンニュートラルに向けては、今ある火力電源による供給力を、再生可能エネ

ルギー・原子力・脱炭素火力等の脱炭素電源による供給力へとシフトさせていく必要があ

る。これに加えて、半導体工場やデータセンター需要の増加による 20 年ぶりの需要増加見通

15

しに対応するため、脱炭素電源やトランジション手段としての LNG 火力への投資を進めてい

く必要がある。このように、一連の電力システム改革時には必ずしも想定していなかった状

況変化が生じており、高度成長時代以来の大規模な電源投資が必要な時代へと突入してい

る。

これまでも、再生可能エネルギーの導入拡大に向けた FIT/FIP 制度、長期脱炭素電源オー

クション等の制度を整備し、再生可能エネルギー・原子力・脱炭素火力等の脱炭素電源の導

入促進を進めてきた。

一方で、電源投資を取り巻く足下の環境下においては、インフレや金利上昇等の要因によ

り、今後も電力分野の建設コストは上昇していく可能性が高い。特に、大型電源については

投資額が巨額となり、総事業期間も長期間となるため、収入と費用の変動リスクが大きく、

電力自由化を始めとする現在の事業環境の下では、将来的な電力収入の不確実性が大きい。

こうした中では、長期の事業期間を見込む投資規模の大きな投資や、技術開発の動向、イン

フレ等により初期投資や費用の変動が大きくなることが想定される投資については、事業者

が新たな投資を躊躇する懸念がある。

そのため、これらのリスクや懸念に対応し、脱炭素電源への投資回収の予見性を高め、事

業者の新たな投資を促進し、電力の脱炭素化と安定供給を実現するため、事業期間中の市場

環境の変化等に伴う収入・費用の変動に対応できるような制度措置や市場環境を整備する。

② 安定供給を大前提とした非効率石炭火力のフェードアウトや火力脱炭素化の推進

足下では、再生可能エネルギー導入の拡大に伴い火力全体で稼働率が低下しており、休廃

止に向けた動きも進展している。加えて、再生可能エネルギーの出力変動に伴う日間起動停

止(DSS 運転)の増加等に伴い、火力発電設備の故障率が増加し安定的な稼働が難しくなって

いるとの声もある。

他方で、冬の悪天候時等を念頭に置けば、安定供給の観点からは、再生可能エネルギーに

よって火力を完全に代替することは難しい。データセンターや半導体工場の新増設等による

需要の増加も想定すれば、再生可能エネルギー・原子力等の脱炭素電源を最大限活用しつ

つ、火力においては、非効率な電源を中心に発電量(kWh)を減らしながらも、安定供給に必

要な発電容量(kW)を維持していく必要がある。具体的には、トランジション手段としての

LNG 火力の確保を燃料の確保と併せて進めるとともに、水素・アンモニア、CCUS2等を活用し

た火力の脱炭素化について、技術開発やコスト等を踏まえた時間軸や排出量にも留意しつ

つ、事業者の予見可能性を確保しながら進めていく。

必要な発電容量の維持に向けては、容量市場における必要な供給力の確保に加え、短期的

な供給力不足の懸念に対応する観点から、長期脱炭素電源オークションを通じて、2050 年ま

での脱炭素化を前提とした LNG 専焼火力の新設・リプレースを計 1,000 万 kW 募集することと

しているが、今後もさらに火力の供給力を確保する観点から、需給バランスの将来動向も見

ながら、長期脱炭素電源オークションにおいても、追加的な措置を検討する。

さらに、今後の電力需要の高まりの可能性に備え、一層導入が拡大する変動性再生可能エ

ネルギーとの共存の中で高需要期の供給力としての貢献を期待できるよう、発電設備、燃料

サプライチェーンの維持等に留意しつつ、低稼働電源の kW 維持に必要な制度的措置や、緊急

時に備えた予備電源制度について、不断の検討を行う。なお、共同火力発電事業者や自家発

2

Carbon dioxide Capture, Utilization and Storage

16

電事業者の非効率火力においても、引き続き活用される設備については、脱炭素化に向けた

取組が進められることが重要である。

<石炭火力>

石炭火力に対しては、休廃止に向けた国際的要請が高まっている。非効率な石炭火力に対

しては省エネ法3における規制的措置を導入している上、来年度から容量市場において、設備

利用率が 50%を超える非効率石炭火力への減額措置を開始し、高需要期のみの稼働へ誘導し

ている。

他方、足下では非効率石炭火力のフェードアウトは必ずしも十分に進展していない。2030

年に向け、非効率石炭火力のフェードアウトをより一層促進するため、排出量取引制度(GXETS)や化石燃料賦課金等の他制度の影響も考慮しながら、更なる制度措置の強化を検討する

必要がある。

加えて、2030 年以降、フェードアウトされていく電源についても、今後の需要の高まりの可

能性、自然災害リスクへの備え、系統安定性の確保等の観点から、kWh を低減していく一方

で、当面の間は kW 維持の必要性を見極めていく必要がある。

<火力の脱炭素化>

安定供給に必要な火力の kW を維持すると同時に、それらについて 2050 年カーボンニュー

トラルと整合的な形で脱炭素化を進めていく必要がある。

火力の脱炭素化に不可欠な技術の中には開発途上のものもあり不確実性が高いところ、技

術開発や実証を進めるとともに、長期脱炭素電源オークションを通じ、投資回収の予見性を

高めることで、事業者の脱炭素投資を促してきた。引き続き、長期脱炭素電源オークション

等を通じて、火力の脱炭素化を促進する。

なお、脱炭素化を進めるに当たっては、火力の建設・運転・維持等に必要なサプライチェ

ーン等の維持、脱炭素化や休廃止等によって将来的に生じるおそれのある地域経済や雇用等

への影響にも留意が必要であるところ、発電事業者から関係者に対し、長期脱炭素電源オー

クションにおける脱炭素化ロードマップのような形でのトランジションの方向性が広く提示

される等、各地域の実情を踏まえ、関係者とコミュニケーションを重ねながら脱炭素化に向

けたトランジションを進めることが重要である。

③ 安定供給に必要となる燃料の確保(LNG の長期契約の確保等)

発電用燃料(特に LNG)の安定供給に向け、2021 年の LNG 需給ひっ迫以降、燃料ガイドラ

インの策定や、燃料在庫の定期的なモニタリング、全国・地域での連携スキームの構築や、

戦略的余剰 LNG(SBL)の導入等を進めてきた。その結果、事業者の自主的な取組により、必

要な燃料を確保する仕組みが構築されつつある。

しかしながら、自由化の進展による小売電気事業者の売電量の予見性低下及び、これに伴

う長期 PPA の減少等によって、燃料の調達量を予見することが難しくなりつつある。

加えて、再生可能エネルギー導入拡大に伴う、低需要期における燃料消費量の低下や、季

節間の燃料消費量の振れ幅拡大等によって、長期契約を通じて安定的に確保される燃料量が

低下しつつあり、発電事業者及び小売電気事業者が短期的なコスト最小化行動を取ること

3

エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律

17

で、ひいてはこれらの事業者及び需要家が燃料スポット価格の変動リスクにさらされる懸念

が高まっている。

今後、石炭火力の稼働率が LNG 火力の稼働率、燃料確保の予見性に与える影響を見極めつ

つ、電力需給のひっ迫や、国際情勢の急変に伴う燃料スポット価格の急騰等への備えとし

て、安定的な電力供給が可能となる量の LNG 長期契約の確保を促進するための措置の検討な

ど、平時と緊急時それぞれの燃料の安定的な確保の対応の在り方についてさらに検討を進め

る。

また、石炭火力の稼働率が低下すると、石炭火力の燃料確保の在り方、サプライチェーン

維持の在り方が変化することが想定される。経年化が進む石油火力についても同様のことが

言える。今後の石炭・石油のサプライチェーンにも配慮した制度等の在り方についても検討

を進める。

④ 水力の活用

水力発電は、安定した出力を長期的に維持することが可能な脱炭素電源として重要であ

る。

水力発電による発電電力量は、近年、年間 700~800 億 kWh 付近を推移しているところ(電

源構成における比率は7~8%程度)、第6次エネルギー基本計画では、新規開発による容量

増加(2019 年度比 70 万 kW 増)、既存発電の有効活用(2019 年度比 80 億 kWh 程度増(野心的

水準では 130 億 kWh 程度増))により、2030 年度に年間発電電力量 980 億 kWh(電源構成にお

ける比率は 11%程度)が目標として掲げられている。

新規開発に関しては、これまで、新規地点の開発、発電未利用ダムへの発電機の設置等の

取組が進められている。既存発電の有効活用に関しては、ハイブリッドダム等における水位

運用の高度化、上流・下流の連携運用による水位の最適化、長時間流入量予測等のデジタル

技術の活用等による効率的な貯水運用等の取組が関係省庁とも連携しながら進められてい

る。他方で、新規開発リスクの高さ(開発地点が限定的、開発期間の長期化、投資回収期間

が長いことによる投資予見性の低さ等)、河川環境に関連する地域の合意や系統制約、ダム貯

水池等への堆砂進行による発電機能への影響等が課題となっている。今後も関係省庁と連携

し、発電電力量増加に向けた取組を積極的に進めつつ、課題に対する対応を検討していくこ

とが重要である。また、揚水発電は、再生可能エネルギーの導入が拡大する中において、再

生可能エネルギーが発電した電力を一旦蓄電し、夕方の需要ピーク時に電力を供給する調整

電源としての重要性が増加している。一方で、揚水発電は、約3割の電力損失が発生する上

に、設備投資やメンテナンスのコストも高く、採算性の確保が課題となっている。このた

め、既存設備の採算性向上に向けた設備投資や、新規開発に向けた導入可能性調査の支援を

実施しているが、今後より一層新規投資を促す仕組みを検討していくことが重要である。

⑤ 発電事業者に求められる機能や役割

発電事業者に関しては容量市場等の制度的な裏付けによる電源の確保や各種の電力取引市

場の整備等の対応が進められてきたところであり、電力供給を通じた貢献が求められる。こ

うした観点から発電事業者に求められる役割や機能について電力システムの状況に応じて不

断の検討を行うことが重要である。このため、小売電気事業者の供給力確保の在り方の検討

も踏まえつつ、発電事業者に対し、電力需要の見通しに対して十分な量の燃料が長期契約等

18

を通じて安定的に確保されるかどうかの見通しや、供給力を提供する事業者の実態等を確認

し、必要な政策措置を要否も含め検討する。

(2)電源の効率的な活用に向けた系統整備・立地誘導と柔軟な需給運用の仕組構築

① 電力システム改革における送配電分野の対応

東日本大震災後の需給ひっ迫時において、供給予備力の地域的偏在や、周波数変換設備

(FC)、地域間連系線などの送電制約により、需給がひっ迫した緊急時のバックアップ体制が

不十分であることが露呈した。こうした課題を踏まえ、電力システム改革において、2015 年

に電力広域機関を創設し、需給ひっ迫時の地域間の需給調整や、地域間連系線等の増強の推

進を行う体制を構築した。

こうした取組の成果として、送配電分野においては、需給ひっ迫時の地域間融通や、地域

間連系線や周波数変換設備の増強等の取組が進展している。引き続き、電力の安定供給確保

は大前提であり、周波数を維持し安定供給を実現するため、一般送配電事業者は、需要と供

給を最終的に一致させる調整力を確保するという、極めて重要な役割を担っている。そのた

め、これまでに、調整力公募の実施や、需給調整市場の開設による調整力の確保などを進め

てきた。加えて、需給ひっ迫に対する暫定的な措置として kW 公募、予防的措置として kWh 公

募の実施などを進めてきた。

さらに、既存の送配電網を最大限活用するための「日本版コネクト&マネージ」を推進す

るとともに、再生可能エネルギーの大量導入と電力の安定供給確保のため、2023 年3月に電

力広域機関において、広域系統長期方針(広域連系系統のマスタープラン)を策定した。現

在、マスタープランを踏まえて全国大での地域間連系線の整備に向けた対応を進めている。

これらの取組の中で、エリアを越えた一般送配電事業者同士の横の連携も進み、平常時か

ら、送配電設備の仕様の統一化などの対応が進められている。また、災害時においては、災

害時連携計画に基づき各者が連携して復旧作業に当たる体制が構築されているなど、電力シ

ステム改革の成果として出てきている。

② 再生可能エネルギーの効率的な活用を行うための広域及び地内系統整備の在り方

こうした取組を進めてきた中、脱炭素社会の実現に向けては、送配電分野において更なる

対応を進めることが重要である。特に、再生可能エネルギーの更なる導入拡大と電力の安定

供給を実現するためには、系統の増強を一層進めていく必要がある。地域間連系線について

は、マスタープランを踏まえて、北海道・本州間の海底直流送電や中国九州間連系設備(関

門連系線)等の整備に係る検討を進めており、資金調達等の課題に対応するための必要な制

度的措置等を検討していく。

また、今後、再生可能エネルギーの更なる導入や大規模電力需要の局地的な立地が見込ま

れる中、地域間連系線の整備の在り方の見直しが必要になる可能性がある。このため、広域

連系系統のマスタープランについて、将来の再生可能エネルギーの導入状況や大規模需要の

立地状況等を踏まえた見直しの検討を進めていく。

加えて、再生可能エネルギーを最大限活用するとともに、自然災害時等のレジリエンスを

強化し、電力の安定供給を確保するためには、地内基幹系統等を効率的に整備することも重

要である。これまで地内基幹系統は、エリアの一般送配電事業者が整備してきたが、更なる

計画的整備のため、地域間連系線と一体的に整備するものや広域的取引に資するものは、電

力広域機関の関与の下で、一般送配電事業者が整備を進めることとした。こうした中、再生

19

可能エネルギーの導入等に資する地内基幹系統等についても、これまで以上に効率的な整備

が必要となる。このため、各エリアの一般送配電事業者等が、より効率的・計画的に整備を

進めるための仕組みを検討するとともに、再生可能エネルギー電源の立地地域の負担とその

全国への裨益を踏まえ、エリアを越えた費用負担の仕組みも検討していく。

③ GX 産業立地政策と連動した、大規模需要の立地誘導、送配電網整備の推進

データセンター等の付加価値の高い産業の維持・強化につながる国内投資や電化等を通じ

た脱炭素化を促進していくためには、新たな大規模需要に対し、迅速かつ確実に電力供給を

行う必要がある。このため、データセンター等の系統接続申込みの規律を確保するととも

に、一般送配電事業者が早期に電力供給を開始できる場所を示した「ウェルカムゾーンマッ

プ」を通じた立地誘導を進める。

また、大規模需要を効率的な系統整備等の観点での適地に誘導するため、一般送配電事業

者や自治体等の関係機関と連携し、適地における先行的・計画的な系統整備を促す仕組みを

検討する。さらに、整備を着実に推進しつつ需要家の公平性を確保するため、一般送配電事

業者が行う先行的・計画的な系統整備に係る費用が確実に回収される仕組みや、GX に資する

取組等を実施する事業者において、整備費用が大規模になった場合における費用負担の在り

方を検討する。

④ 送配電網の整備に係る資金調達等の課題への対応

一般送電事業者等は、これまでも、地域間連系線の整備を含め巨額の投資を行ってきた

が、今後、脱炭素化や電力の安定供給確保に向けた投資や既存設備の更新等、加速度的に巨

額の投資が必要となる見込みである。こうした中、一般送配電事業者は、レベニューキャッ

プ制度の下、必要な系統整備等の費用の回収の蓋然性が高いとしても、一定規模以上の大規

模投資の場合、工期が長く、費用回収に長期間を要することから、キャッシュフローの悪化

を懸念し、その結果、必要な投資が停滞する可能性がある。また、SPC(特別目的会社)等を

組成して行うプロジェクトファイナンスの場合において、金融機関は、費用増額時等の費用

回収のリスクを踏まえ、大規模な融資を躊躇する傾向にあり、投資が遅れる可能性がある。

今後、電力需要の増加の可能性や再生可能エネルギーの導入拡大、自然災害発生リスクの

高まり等に伴い、北海道・本州間の海底直流送電や大規模地内基幹系統等への機動的な投資

が重要となる中、資金調達が制約となり必要な投資に遅れが生じてはならない。このため、

託送料金制度における費用の回収の在り方や資金を量的に確保するための仕組みなど、制度

的な対応を含めた資金調達環境の整備について検討を進める。

⑤ 短期の需給運用の効率的な実施

現在、変動性再生可能エネルギー電源の導入により需給運用が難化しており、2020 年度冬

期の需給ひっ迫等によるスポット市場の売り切れ・価格高騰や、足下の需給調整市場の応札

不足等の問題も、そのような課題が背景にあると考えられる。さらに、変動性再生可能エネ

ルギー電源が今後大量に導入されると、再生可能エネルギー出力予測誤差の拡大等により調

整力の必要量も増加する上、時々刻々の需給予測の変化の拡大、系統混雑の増加等により、

需給運用は一層難化すると考えられ、広域需給運用の強化に向けて、次期中央給電指令所シ

ステムの整備が進められている。

20

こうした中、実需給の前日以降の断面で、発電事業者が登録した①起動費、②最低出力費

用、③増分費用カーブの3つの情報に基づき、系統制約を考慮して、供給力と調整力を同時

に約定させる仕組みである同時市場を導入するための検討を進めていくこととしている。こ

の同時市場の導入により、これまでと同様に再生可能エネルギー電源の最大限の活用を前提

としつつ、発電事業者による登録情報を元にした供給力と調整力全体の最経済(短期的なメ

リットオーダー)が実現されれば、電源の安定的・効率的な確保を可能とし、需給予測の変

化や緊急事態への対応力を向上させることにつながると考えられる。

同時市場についてはこれまで、「卸電力市場、需給調整市場及び需給運用の在り方勉強会」

(2021 年 12 月 28 日~2022 年6月 20 日)においてその設置が提案されて以降、「あるべき卸

電力市場、需給調整市場及び需給運用の実現に向けた実務検討作業部会」(2022 年7月 29 日

~2023 年4月 25 日)や「同時市場の在り方等に関する検討会」(2023 年8月3日~)におい

て電源の入札規律等、具体的な在り方についての検討が行われてきた。今後、市場価格の算

定方法や市場運営者の在り方等、検討未了の論点や対応すべき課題について必要な検討や対

応を行いつつ、同時市場の導入に向けて本格的に検討を深めていく。

⑥ 送配電部門の中立性・透明性向上

2023 年4月 28 日の経済産業大臣から行われた指示を踏まえた大手電力の不適切事案への対

応や、送配電部門の中立性・透明性の向上に係る議論を行ってきた。

そうした中、まずは、不適切事案を踏まえた送配電部門の中立性・透明性の向上を図るた

めの対応として、内部統制の抜本強化や、外部監視の仕組みの導入・強化等の措置を講じる

こととした。その上で、第 68 回の本委員会においては、不適切事案への対応としては、所有

権分離を行うことの必要性、妥当性は認められないという考え方を整理した。

所有権分離については、今回のシステム改革検証におけるヒアリング等においても、電源

運用等にかかる更なる中立性を確保する観点から所有権分離が必要との意見があった一方

で、法的分離の下での行為規制を充実させることが重要という旨の意見があった。

また、議論の前提となる電気事業を取り巻く環境変化や今後の課題として、以下の指摘も

いただいている。

- 電気事業者には、GX の実現に向けて脱炭素投資の一層の拡大が求められている一方、送

配電事業者を含めた電気事業者の資金調達環境は、これまで以上に厳しさを増している。

- 台風や地震等の自然災害リスクが増大する中、ライフラインとしての機能を迅速に復旧

するため、現場の状況を速やかに把握し、人的・物的リソースを集中的に投入するなど、

送配電事業者を中心とした電気事業者が高度に連携した災害対応力の確保が極めて重要と

なっている。

- 現行制度上、事業者が自主的に所有権分離を選択することは可能であるが、これまでの

ところ、株主等のステークホルダーからの所有権分離の求めは顕在化していない。

こうした環境変化や課題への対応については、今後、検討を深めていく必要があるが、適

切な行為規制を講じること等により、法的分離の下での送配電部門の中立性・透明性の向上

に努めることを前提に、少なくとも現時点で制度的に所有権分離を求める必要はないと考え

られる。その上で、送配電部門の中立性・透明性の確保に向けた更なる制度的な対応につい

ては、事業者の取組状況を踏まえてその必要性を継続的に検討し、仮に必要性が生じたとき

は、その背景や理由を踏まえた上で、所有権分離も1つの選択肢としつつ、具体的な対応策

を検討していく。

21

(3)市場を通じた、安定的な価格での需要家への供給に向けた小売事業の環境整備

① 事業者の創意工夫を促す市場環境整備

専門委員会報告書では、卸電力市場について、「新電力等の新規参入者が小売市場における

競争に参加しやすくするためには、自社電源のほか、必要な供給力を卸電力市場から確保でき

る環境整備も必要であり、この点からも卸電力市場活性化は重要」と位置づけた。小売全面自

由化以降、卸電力取引所の取引量は大きく増加し、足下では電力需要の約 30%にまで到達す

るなど、短期のスポット市場に一定の厚みが確保されるに至った。それに伴い、小売電気事業

者は 700 社を上回り、新電力のシェアも 20%程度に到達、旧一般電気事業者に匹敵する規模

を持つ新電力も誕生するなど、小売電気事業者間の競争の中で、各事業者の創意工夫により単

に電気(料金メニュー)を供給することに留まらず、電気事業を取り巻く環境変化、技術革

新、需要家ニーズに応じ様々な価値・サービスを提供してきた。

他方で、市場環境が厳しい局面においては、小売電気事業者の退出・取次への移行が生じた

ことによる需要家の意図しないスイッチングや契約解除、特高・高圧分野における最終保障供

給への移行等が生じ、需要家に一定の負担や混乱を生じさせた。また、短期のスポット市場

は、燃料費の変動や電力需給の影響を受けやすく、自由料金を中心に市場連動成分が多く含ま

れるなど、価格変動リスクが高い構造にある。実際に、国際的な燃料価格の急騰等による市場

価格の急激な変動に伴い電気料金が急激に変動したことが国民経済に大きな影響を与え、社会

的な許容性が十分にある状況とは言い難いことも明らかとなった。

小売全面自由化については専門委員会報告書でも、「電気料金が不当に高額になるといった

事態が生じることはあってはならない。」との言及がある。これらの経緯・経験を踏まえた上

で、小売電気事業者には、今後も、需要家に安定的な水準の価格による電力供給を実現すると

ともに、電源の脱炭素化等の需要家のニーズや社会的な環境変化を踏まえ、電気事業者と需要

家の架け橋となるサービス提供者となることを期待し、小売電気事業者がそれぞれの強みを生

かしながら創意工夫を発揮できる競争環境の実現に向けた市場環境の整備を行う。

具体的には、小売電気事業者が供給力の調達手段や電源調達のポートフォリオをより多様化

することができるよう、事業者間の公平性にも留意しつつ、現物の長期取引を含めた相対取引

やブローカー経由の取引等の活用、先物市場・先渡市場・ベースロード市場等の市場を含む取

引制度の拡充・再整備、こうした市場環境の変化に伴う間接送電権の在り方等の見直しを検討

する。

また、小売電気事業者の有力なリスクヘッジ手段の一つである電力先物取引の多くが外国法

に基づく商品取引所で行われていること等にも留意した制度の検討を行う必要がある。加え

て、2023 年の電ガ小委において、小売電気事業者間の競争促進の観点から、内外無差別な卸

売を行う場合にエリア制限等の諸条件の解除を行うことも求めることとしたところであるが、

今般の検証において、需要家の脱炭素ニーズや発電・小売電気事業者の創意工夫といった「新

たな課題・ニーズへの対応」と「小売市場における競争の促進」という2つの政策課題を両立

すべく、社内外取引の無差別に反しない限りにおいて、卸取引の一定量(標準的なメニューに

よる卸売の場合は卸売総量の5割まで、かつ、電源を特定した卸売の場合は当該電源の卸売量

の2割まで)について、エリア制限等の諸条件を付与することを認めることとした。今後、2

つの政策課題の両立を前提とし、内外無差別な卸売等のコミットメントに基づく評価を所掌す

る電力・ガス取引監視等委員会(以下「監視等委」という。)において、事後監視の在り方や

評価方針について検討する必要がある。

22

② 小売電気事業者に対する規律の在り方

上記のとおり、市場環境が厳しい局面では、小売電気事業者の退出等が相次ぎ、需要家が

意図しない契約解除や特別高圧・高圧分野の最終保障供給への移行等が生じ、需要家に一定

の負担や混乱が生じたことや、国際燃料価格の急騰等に伴う電気料金の急激な変動が国民経

済に影響を与えたことを踏まえれば、小売電気事業者に対する規律の確保も必要となる。

需要家保護の観点では、専門委員会報告書においては、「小売電気事業者の破綻・撤退や、

契約交渉の不調といった場合でも、誰からも電気の供給を受けられない事態が生じないよう

にすることが必要」とされたが、足下では上記のような需要家の負担や混乱が生じている。

また、足下では、小売電気事業者として登録がなされているものの、供給実績が確認できな

い事業者が 200 社以上存在し、その一部が犯罪に利用されたことが疑われる事例も生じてい

る。こうした状況を踏まえれば、新規参入を過度に阻害しないよう配慮をしつつも、例え

ば、小売電気事業者に遵守を求めるべき事項を明確化し、事業開始時のみならず、定期的に

その遵守状況等の報告を求めるなど、需要家保護を適切に図る観点から、小売電気事業者に

対して、安定的な事業実施を求めるための規律を強化することも検討する必要がある。

また、電気料金について、専門委員会報告書においては低圧部門の料金規制の撤廃に当た

り以下のような効果が期待されていた。

①夏のピーク時など需給が厳しい時には価格が高くなるなど、需給状況に対応した様々な料金

メニューをより柔軟に設定し、サービスの多様化が図られること。

②価格が弾力的に動くことで需要を抑制する仕組みを取り入れていくことにより、供給力不足

の中でも効率的に安定供給を実現すること。

③市場原理の中で料金が決定され、料金収入を見越して必要な投資や調達を行うという仕組み

に転換すること。

全面自由化以降、小売電気事業者により様々なメニューが提供され、DR の活用拡大も進むな

ど、報告書において想定された効果は一定程度発現していると評価できる。他方で、電気料金

は、多くの小売電気事業者が短期のスポット市場において電気を調達する割合を高める傾向に

あることや、一定の供給力を火力発電に頼らざるを得ない電源構成の影響等も相まって、燃料

費の高騰等の外部環境の影響を受けやすい状況にある。電気料金の急激な変動が企業の経済活

動や国民生活に影響を与え、料金の大幅な変動は社会的に許容し難い状況にあることが明らか

になった。

また、専門委員会報告書においては、「小売事業者は自らの顧客のために必要な供給力を調

達し、発電事業者は他社との契約や自社の小売部門の要請に基づいて燃料の確保と確実な発電

を行う」ことを原則とされた。一方で、現状では、再生可能エネルギーの導入拡大に伴う調整

力確保の必要性や、端境期や厳気象時の需要の急増に対応しきれず、需給がひっ迫し、政府と

して需要家に節電を要請せざるを得ない事態も生じており、系統全体の安定的な運用を担う一

般送配電事業者のみならず小売電気事業者にも、上記の報告書の趣旨も踏まえたより一層の安

定供給確保のための対応が求められる。

この点、欧州においても、ロシアによるウクライナ侵略に伴う燃料価格の高騰等の教訓を踏

まえ、卸電力価格の変動リスクの抑制や、電力供給の遮断リスクの抑制の観点から小売電気事

業者に対する規律の必要性について具体的な検討が行われており、日本においても、現行制度

において小売電気事業者に対して課されている、いわゆる供給能力確保義務に基づく責任の在

り方について、改めて検討する必要がある。

23

具体的には、小売電気事業者が料金水準や料金メニューを自由に設定し、これを需要家が選

択することができる環境を前提とした上で、安定供給の確保や電気料金の変動幅の抑制の観点

から、海外事例も参考に、現行制度下において供給能力(kW)の確保を容量市場を通じて行っ

ていることを含めた日本の実情を踏まえつつ、量的な供給能力(kWh)の確保に関し、小売電気

事業者に求める責任・役割やその遵守を促す規律、それを前提とした市場や卸取引を含む制度

措置の必要性等について検討を深め、必要な措置を講じていく。

③ 経過措置料金の現状と今後の検討課題

経過措置料金は、専門委員会報告書において「小売参入の全面自由化後しばらくは、需要

家保護を図るべく激変緩和のための経過措置期間を経た上で、料金規制の撤廃を行うことが

適当」、「現在の一般電気事業者の小売部門に対しては、家庭など小口部門の需要家が規制料

金で供給を受けられるよう義務付けることが適当」とされたことなどを踏まえ、大手電力会

社による「規制なき独占」に陥る事態を防ぐ観点から措置されたものである。

経過措置料金の解除基準については、2019 年、監視等委等において議論がなされ、取りまと

められた。この基準に基づき、監視等委において、毎年、競争状況の確認を行っているが、現

時点で経過措置料金の解除が妥当な状況にあると評価された地域はなく、解除基準を踏まえた

競争状況の確認を継続していくことが必要と考えられる。

また、現行の経過措置料金については、本委員会におけるヒアリング等において、その存在

自体が競争の妨げになっているのではないかとの指摘もあった一方で、自由化以前の規制料金

と同様に、三段階料金や燃料費調整制度等の料金体系が維持されることにより、特に燃料費の

急騰等に伴う電気料金の上昇局面において、結果的に料金の変動速度や変動幅を抑制し、値上

げ局面においてもその上昇幅を最大限に抑制する効果があったことも事実である。こうした効

果は、必ずしも経過措置料金を措置した際に意図したものではなく、事業者の負担の下に成立

したものではあるが、電気料金の公共性や国民生活への影響の大きさも踏まえれば無視できな

いものであると考えられる。

このため、将来的に経過措置料金を解除する場合には、安定供給の確保や電気料金の変動幅

の抑制の観点から講じる措置等の関連する制度の検討状況を踏まえた上で、経過措置料金が実

体的に果たした役割の是非や今後の制度的な対応の必要性、低圧需要家に対するセーフティネ

ットの在り方・必要性等について改めて検討し、必要に応じて適切な措置を講ずることが課題

となる。

また、現行の電気事業法においては、経過措置料金の廃止後の最終保障供給については、高

圧・特高部門と同様に一般送配電事業者が担うこととされている。しかしながら、昨今の高圧・

特高部門の最終保障供給の状況を踏まえれば、低圧部門においては、最終保障供給を受ける需

要家が数十万~百万規模に及んだ場合等に、一般送配電事業者が平時に備えたシステム等では

実務的に対応が困難となることも想定される。このため、仮に経過措置料金の解除を行う場合

には、例えば、一般送配電事業者が小売電気事業者等に対して最終保障供給に関する業務の委

託等を可能とすることの要否等、実務的な課題についても精査が必要である。

他方で、沖縄電力の供給区域(以下「沖縄エリア」という。)においては、地域の特殊性を踏

まえ高圧部門にも経過措置料金が残置されているが、高圧部門の新電力シェアが 12.2%(2024

年 10 月時点)に達し、他エリアと比較しても遜色ない水準に達している。こうしたことを踏

まえ、沖縄エリアの高圧部門における経過措置料金の解除を行うことに関する懸念の有無と、

解除を行う場合にどのような措置を講ずることが必要かについて、監視等委の意見を聴いたと

24

ころ、沖縄エリアにおける高圧部門の経過措置料金を解除することは差し支えない旨の回答が

あった。

これらを総合的に勘案し、他エリアと同様に沖縄エリアの高圧部門における経過措置料金を

解除することとする。その時期は、需要家への周知を十分に行い、また、沖縄電力において必

要な準備(特定小売供給約款、離島等供給約款、最終保障供給約款の変更等)を行う時間を確

保する観点から、2026 年 4 月1日を目途とする。なお、監視等委の意見を踏まえ、経過措置料

金の解除後3年間は監視等委による特別な事後監視を行うこととする。

(4)共通する課題

① 電源・系統への投資に対するファイナンス

電力分野の脱炭素化は、日本全体の GX 実現の鍵であり、我が国の将来的な経済成長にとっ

て大きな意味がある。今後、電力需要の増加に対応しつつ、安定供給確保を大前提に、電力

分野の脱炭素化を推進していく必要があるが、そのためには、発電や送配電等の分野におい

て、長期にわたり大規模な投資を継続していく必要がある。

一方で、市場環境が大きく変化し、事業の不確実性が高まってきており、多額の有利子負

債が生じている中で、事業者が、今後も大規模かつ長期の資金を、継続して調達し続けるこ

とは容易ではない。さらに、投資タイミングと回収期のギャップがある中で、今後、先行的

かつ集中的な更なる投資の拡大が求められていること、電気料金への影響を抑制しつつ投資

を行っていく必要があることも資金調達をより難しくしている。また、事業者のファイナン

スを支える金融機関・機関投資家等にとっても、融資・投資残高が大規模化しており、リス

ク管理の重要性がこれまで以上に高まっている点や、その中で事業者に対して追加でどの程

度の規模の融資・投資が可能かといった規模管理の点等から、事業者に対して融資・投資を

実行することへのハードルが高まってきていることが指摘されている。なお、2050 年カーボ

ンニュートラル実現に向けて、世界的にも巨額の投資が必要となると見込まれており、そう

した状況の中、諸外国においては電力分野におけるファイナンス面での投資支援が行われて

いる。

こうした状況を踏まえると、我が国においても、様々な電気事業の制度見直しと併せ、民

間資金を最大限活用する形で、電力分野における必要な投資資金を安定的に確保していくた

めのファイナンス環境の整備に取り組む必要があると考えられる。具体的には、民間金融機

関等が取り切れないリスクについて、公的な信用補完の活用とともに、政府の信用力を活用

した融資等、脱炭素投資に向けたファイナンス円滑化の方策等を検討する。

② 電力システムにおける公的役割を担う機関の体制強化

電力システム改革を進める中で、系統整備、需給運用、電源投資等に関して、日本電力卸取

引所(以下「JEPX」という。)、電力需給調整力取引所及び電力広域機関が、関連する市場の運

営等の公的な役割を担ってきた。

本検証において整理した電力システムが直面する課題への対応を進めていく中で、これら