総合資源エネルギー調査会 電力・ガス基本政策小委員会 第86回

2025-02-28一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

総合資源エネルギー調査会電力・ガス事業分科会

第 86 回電力・ガス基本政策小委員会

日時 令和7年2月 28 日(金)11:00~11:42

場所 オンライン開催

○小柳室長

それでは、定刻となりましたので、ただいまより総合資源エネルギー調査会第 86 回電力・

ガス基本政策小委員会を開催します。

委員及びオブザーバーの皆様方におかれましては、ご多忙のところご参加いただき、誠に

ありがとうございます。

本日の小委員会についても、オンラインでの開催とさせていただきます。ウェブでの中継

も行っておりますので、そちらでの傍聴も可能となっております。よろしくお願いいたしま

す。

本日、牛窪委員、武田委員におかれましては、ご欠席の連絡をいただいております。

出席いただいております本委員及び臨時委員の方の数は定足数を満たしております。

先日、2月 18 日にエネルギー基本計画について閣議決定がされましたので、この委員会

での議論を踏まえた形で、エネルギーシステムに関する事項も記載されておりますので、参

考資料として配付させていただいております。

それでは、以降の議事進行は、山内委員長にお願いいたします。

○山内委員長

どうも山内でございます。よろしくお願いいたします。

お手元に議事次第があると思うんですけど、三つの議題ということになっていて、まずは

自由化の進捗状況。これは定例の議題ですけど。

それから、沖縄における電力システム改革の状況ということで、これは後で説明してもら

うんですが、沖縄の特殊事情をどうするかという話。それからスマートメーターのオプトア

ウトについてということになります。

それでは、議題1と議題2については、併せて議論したいというふうに思いますので、資

料の3と4、これをご説明いただいた後に、まとめて質疑の時間を取りたいと思います。ど

うぞよろしくお願いいたします。

○小柳室長

それでは、事務局から資料3に基づきまして、ご説明をさせていただきます。

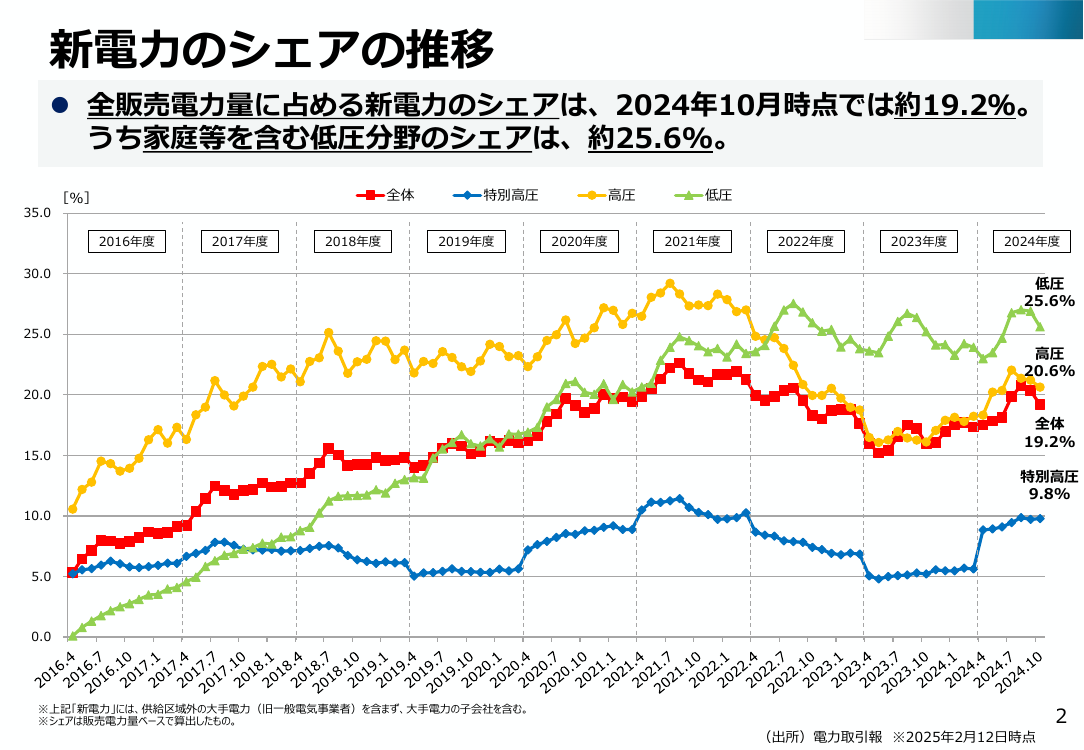

2ページ目をご覧いただきまして、新電力のシェアですけれども、2024 年 10 月時点では

19.2%いうことになってございます。

1

3ページ目、

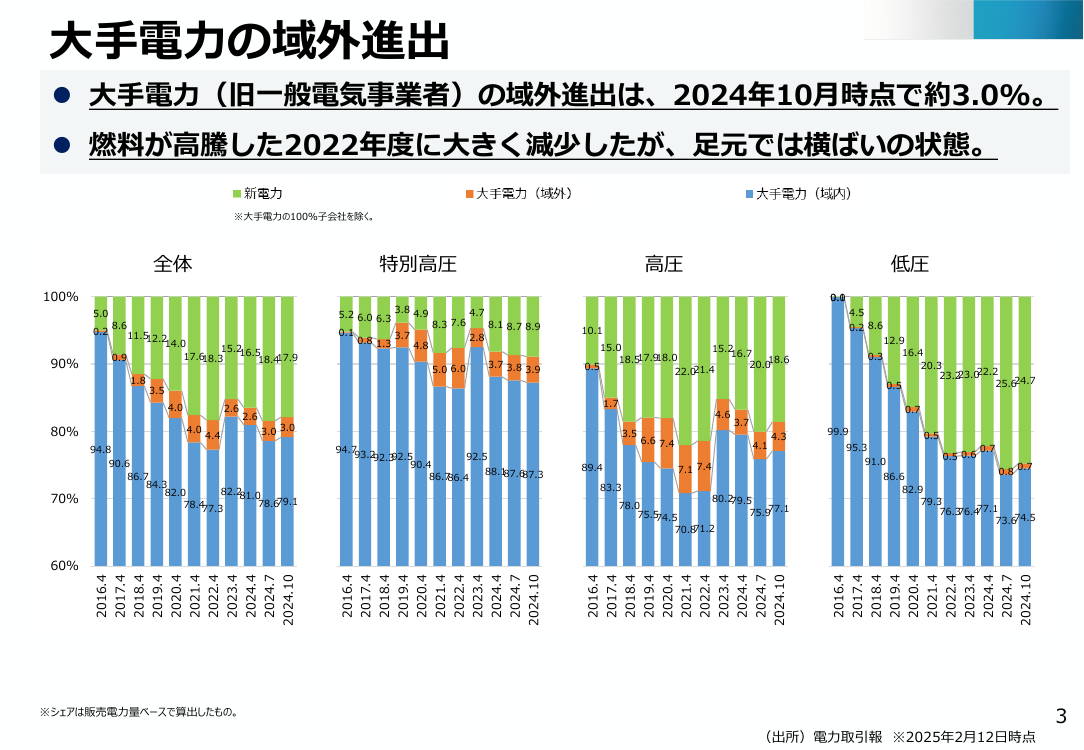

大手電力の域外進出ですけれども、2024 年 10 月時点で約3%ということで、

足元では横ばいの状態ということでございます。

少し飛びまして、7ページですけれども、小売電気事業者の登録数ということですけれど

も、2025 年1月末時点で 747 社と、足元では横ばいという状態になってございます。

10 ページ、飛んでいただきまして、燃料輸入価格の推移ということですが、ロシアによ

るウクライナ侵略の開始時と同程度の水準まで今落ち着いた状況が続いているということ

でございます。

11 ページですけれども、電気料金の推移ということにつきましても、少し落ち着いた状

況が続いているということでございます。

こちらについては、この程度にしたいと思います。

次、資料の4に行っていただきまして、沖縄エリアにおける電力システム改革の状況につ

いてということですけれども、2ページ目をご覧いただきますと、電力システム改革、震災

後、続けてきているわけですけれども、沖縄電力の供給区域については、地域の特性を踏ま

えた改革を実施することとしています。

下のところに書いてありますけれども、沖縄における構造的な特殊性ということで、一つ

は独立した小規模な電力系統が必要であるといったことであるとか、二つ目としては、本土

と電力系統が連携しておりませんので、広域融通ができないとか、卸電力取引所を通じた電

力取引が不可能であるといったことが挙げられてございます。

これまでも、自由化範囲を他エリアと比較して限定的に解除してきたわけですけれども、

2016 年以降については、ほかのエリアでは低圧の部門における経過措置料金が残っている

わけですけれども、沖縄大きなエリアでは、高圧と低圧部門における料金規制が措置されて

いるということでございます。

3ページがその具体的な絵ですけれども緑色の9エリアについては、一番右のところで

すね。低圧部分については、新電力が参入が可能となっていて、大手電力も自由料金を設定

できるわけですけれども、経過措置料金として料金規制が残っていると。

沖縄エリアについては、下の一番右ですけれども、高圧、低圧のところの両方について、

沖縄電力さんに経過措置料金規制が残っていると、そういう形になってございます。

次、5ページ目を見ていただきまして、そういった中で、先ほどの説明とも若干重複する

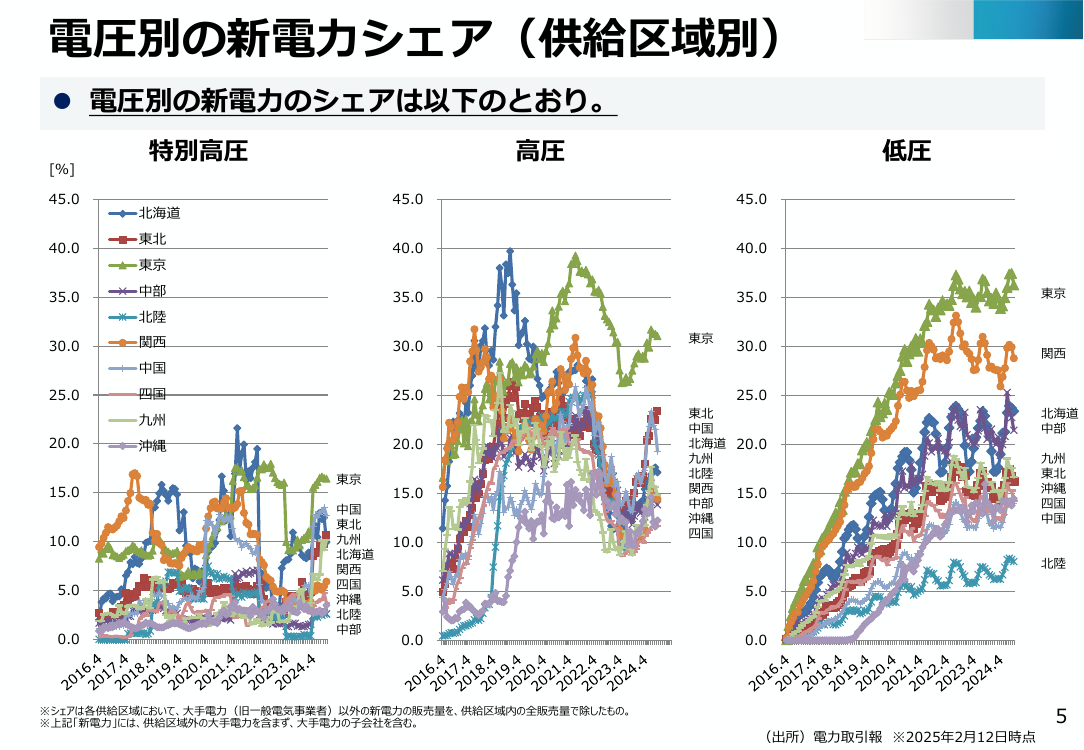

んですけれども、沖縄エリアの高圧分野における新電力シェアがどうなっているかという

のが下の図でございます。

薄い紫色が沖縄のエリアでの新電力シェアですけれども、一番右の赤囲みを見ていただ

きますと、12.2%ということになってございまして、四国地域であるとか中部地域、関西地

域などと比較しても、遜色ない水準にまで達してきているんじゃないかというふうに見て

とれます。

こうした現状を見れば、本土と同様に、沖縄エリアの高圧分野における経過措置料金規制

についても解除しても差し支えないのではないかというふうに考えてございます。

2

一方で、需要家保護といった観点もありますので、例えば高圧料金の規制料金が解除され

た後に、小売料金の値上げが行われていないかどうかとかを確認する必要も出てくるとい

うふうには思っておりますので、こういった観点から、電力・ガス取引監視等委員会に対し

て、沖縄エリアの高圧分野の料金規制等の解除を行うことに関する懸念の有無と、解除を行

う場合にどういった措置を講ずることが必要であるのかといったことについて、意見をお

伺いすることとしてはどうかというふうに考えてございます。

簡単ですけど、事務局からは以上でございます。

○山内委員長

ありがとうございました。

議題の1と2ですね。進捗状況、定点観測ですけど、沖縄エリアの高圧の取扱いですね。

これについて、事務局からご説明いただきました。

ご質問あるいはご意見があればご発言もいただきますが、この会議はチャット欄でお名

前と発言を希望という旨をお知らせいただければ、こちらから指名したいというふうに思

います。いかがでございましょう。どなたかいらっしゃいますか。

牛窪委員、どうぞ、ご発言ください。

○牛窪委員

牛窪でございます。聞こえていますでしょうか。

○山内委員長

聞こえています。

○牛窪委員

ご説明ありがとうございます。では、こちらの件について、1点コメントさせてください。

たしか、P5で記載いただいていたと思いますけど、高圧分野におけるエリア別のシェア

のグラフを見ると、確かにご指摘のとおり、他エリアと比べても競争は一定程度進展してい

ることが確認できたと思います。

電源のアクセス、沖縄エリアは内外無差別も担保されていると評価されているエリアで

すので、電源アクセスの公平性は確保されているのではないかと考えられます。そのため、

今回ご提示いただいた事務局の案に賛同というふうに思っております。

ただ、ご説明にもありましたとおり、高圧料金の規制解除に当たっては、例えば規制料金

メニューを契約されていた需要家の方々に対して、どういった影響が及ぶのかとか、解除後

にどういった選択肢があるのかということに関しては、十分周知をしていくこととか、解除

後の競争環境の変化をしっかり見ていくことが重要だと思っております。

やっぱり沖縄はこの本件にかかわらず、電力を考える上では非常に難しい、いろいろ本州

3

とは異なる環境にございますので、そうした地域の特性をやっぱり理解した上で、本件にか

かわらず、安定供給、トランジションという、我が国の電力が抱える問題に関しても検討し

ていく必要があると改めて思いました。

以上でございます。

○山内委員長

ありがとうございました。

冒頭、室長から、牛窪委員欠席というちょっと誤情報が入っており、大変申し訳ございま

せん。

○小柳室長

申し訳ございません。

○山内委員長

牛窪委員、ありがとうございます。

○牛窪委員

ちょっと遅参をするということで言っていて、最初の資料の説明は聞けずに、沖縄のとこ

ろからちょうど入りましたので、ここだけちょっと聞かせていただきまして、質問、コメン

トさせていただきました。大変失礼いたしました。

○山内委員長

いや、とんでもない。ご意見、コメントいただき、ありがとうございます。

それでは、次、村松委員、どうぞご発言ください。

○村松委員

ありがとうございます。ご説明いただきまして、ありがとうございました。

沖縄の件についてコメントさせていただければと思います。

高圧の規制料金解除について、検討開始されることについては賛成でございます。

気になっている点といたしましては、当初沖縄を例外扱いしていた要因について、どのよ

うな進展・変化があったのかといった点です。

シェアの数字についてお示しいただいたんですけども、実際の電源の調達状況ですとか

競争環境というのはもう少し分析した形でお示しいただいて、当初懸念していた事項とい

うのが、市場の自由化が進んでおり、今後、規制料金を解除しても、事業環境としては問題

がないのかといったところをご確認いただければと思っております。

特に電源調達方法が限られるという点、沖縄電力からの相対卸や常時バックアップに頼

4

らざるを得ないというような点は考慮すべきだと考えております。

以上です。

○山内委員長

ありがとうございました。

原委員、どうぞご発言ください。

○原委員

ありがとうございます。ご説明ありがとうございました。

資料3のほうの電力小売り全面自由化の進捗の8ページのスライドなんですけれども、

以前もお話が出ていたかと思いますけれども、供給実績なしの割合がやはり多いなという

のが印象です。なぜ供給実績なしなのかというところを、やはりもう少し知りたいというこ

とがあります。

こういったところを見直すことによって、それも消費者利益の一つとしてつながるかと

思いますので、お願いしたいと思いました。

以上です。

○山内委員長

ありがとうございます。

ほか、いかがでしょうか。

それでは、電力・ガス取引監視等委員会の新川オブザーバー、どうぞ。

○新川オブザーバー

ありがとうございます。新川でございます。

沖縄エリアの高圧分野の規制料金解除に関して、解除を行うことに関する懸念の有無と、

解除を行う場合にどのような措置を講ずることが必要かについて、意見聴取を受ければ、電

力・ガス取引監視等委員会において検討の上、回答させていただきたいと考えております。

以上でございます。

○山内委員長

ありがとうございます。

ほか、いかがでしょうか。よろしゅうございますかね。

それでは、事務局から今のコメント、質問に対してご回答いただきます。

○小柳室長

牛窪委員からは、解除後にどういった選択肢があるのか、十分な周知をというご意見いた

5

だきました。あるいは、競争環境を見ていくことが重要だということでしたので、競争関係

を見ていくことについては、監視委員さんの意見なんかも踏まえながら検討していきたい

というふうに思いますし、仮に解除するという場合であっても、一定の周知期間を置いたり

をするということが大事なんだろうというふうに思っておりますので、そこはしっかり検

討していきたいと思います。

村松委員からいただいた電源の調達状況については、内外無差別みたいなこともあって、

一定程度関係は整っているんじゃないかというふうに理解をしておりますけれども、そう

いったことも含めて、監視等委員会の意見をいただきたいなというふうには思ってござい

ます。

原委員からいただきました供給実績なしの割合が多いんじゃないかというような話につ

いてですけれども、今、検証の取りまとめ案とかを提示している中で、小売事業者の規範の

在り方とか規律の在り方みたいなことも検討したいというふうに思っておりますので、そ

ういったことも含めて検討していきたいというふうに思ってございます。

○山内委員長

ありがとうございました。

ということで、定点観測のほうは今度のまとめにも関係して、いろいろもう少し突っ込ん

で、調べていただくということでよろしいかと思いますし、沖縄のエリアの扱いについては、

皆さんは事務局提案にご賛同いただいたというふうに受け取りましたので、今、新川オブザ

ーバーからもありましたけれども、監視等委員会で意見聴取の手続を行うと、これを進めて

いただければというふうに思います。よろしくお願いいたします。

それでは、議題の3番目、資料5、スマートメーターのオプトアウトであります。これに

ついて、事務局からご説明をお願いします。

○小柳室長

それでは、資料5に基づきまして、事務局からご説明いたします。

2ページ目、ご覧ください。オプトアウト制度についてでございます。

これまで次世代スマートメーター制度検討会では、需要家が希望した場合にスマートメ

ーターの設置を拒否できる、いわゆるオプトアウトについて、追加のコスト負担については

オプトアウトを選択した需要家に求めることを前提として、そういった具体的な手続であ

るとか金額みたいなことについて議論を進めましょうというふうにされておりました。

また、この電ガ小委においても、原則全社一律で対象とか方法を定めた上で、検討してい

きましょうということになっておりました。

今回、事務局において整理したオプトアウト案を提示しておりますので、ご議論いただき

たいということでございます。

3ページですけれども、もともとスマートメーターですけれども、2010 年に閣議決定し

6

ました第3次エネルギー基本計画に基づいて、原則として全ての需要家に導入しようとい

うことにしておりまして、2014 年度から設置を開始しております。

今年度末に沖縄エリアで導入完了することをもって全数導入が完了するといった、そう

いった状況でございます。

次は、7ページ目まで飛んでいただきまして、スマートメーターの設置拒否、オプトアウ

トの状況ですけれども、スマートメーター、2023 年度末時点で約 8,150 万台入っておりま

すが、このうち4万件、0.05%程度が設置拒否をしておられるということでございます。

右側のグラフですけれども、スマートメーターがほかのエリアと比較して早期に導入完

了した東京エリアでは、2020 年の導入完了から足元まで、導入完了後も継続的にオプトア

ウトの件数は増加しているといった状況が見てとれます。

次のページ、8ページ目ですけれども、スマートメーターの設置拒否によってどういった

ことが発生するのかということでございますが、スマートメーター、通信機能がついている

ので、遠隔検針なんかをして、業務効率化に資するということなんですけれども、スマート

メーターの設置を拒否した場合には、計器の取り外し等の工事が発生するであるとか、毎月

の検針について検針員が実地検針しなきゃいけないとか、オプトアウトはじゃあもういい

です、やっぱりオプトアウトやめますといったときには復元工事が必要となるといった形

で、追加的な業務とか費用が発生するといったことがございます。

二つ目のところですけれども、電気の使用制限、需給逼迫のような状況において、スマー

トメーターが置いてあれば、遠隔で使用アンペアの制限とかをやることもできるわけです

けれども、スマートメーター設置を拒否した需要家はこういったことを受けることもない

といったこともありますので、電気の使用者の公平性といった観点からも問題があるんじ

ゃないかとか。ちょっとここに書いてございませんけれども、小売事業者の立場になれば、

顧客の需要情報をスマートメーター系で把握をできると、そういったことも通じて計画時

同時同量の達成をしている方々もいらっしゃるということだと理解しておりますので、ス

マートメーターを設置されない場合には、なかなか小売事業者としても電気の供給が難し

くなるといった状態も発生するんじゃないかというふうに思ってございます。

次、9ページですけれども、今後の見込みということではありますが、今、4万件設置拒

否があると申し上げましたけれども、仮に東京エリアの 2020 年度から 2022 年度の平均増

加率 22%で増加するといった仮定を置きますと、2032 年時点で約 24 万件のオプトアウト

が発生するんじゃないかと。増加率半分ぐらいにすると約 10 万件と、全く増加しない今の

横置きをしたとすると約4万件ということになるわけですけれども、こういったときに発

生する社会負担の費用というのは、送配電網協議会による試算によれば、2028 年から 2032

年度の期間において、10 社合計で大体 100 億円から 300 億円程度発生するんじゃないかと

いうことになってございます。なので、見直しを行わない場合には、こういった費用が一般

負担として乗ってくるということになると思っております。

次、10 ページですけれども、ここからがオプトアウト制度の基本的な仕組みということ

7

ですが、下に書いてあるのは、6点程度、論点検討しております。

11 ページです。オプトアウトを認める需要家の範囲ということですけれども、例えば低

圧だけでいいんじゃないかとか、いろいろな考え方があると思うんですが、2ポツのところ

に書いてあるように、現時点で、高圧以上であってもスマートメーターの設置拒否をしてい

るような需要家が存在するということも踏まえれば、原則としては、全需要家に利用可能な

道を開いておくということが適切ではないかというふうに思ってございます。

一方で、一時的な電気の使用に限定される臨時接続送電サービス、こういったものについ

ては、オプトアウトの対象外としてはどうかというのが事務局案でございます。

12 ページでございます。

オプトアウトの方法ですけれども、スマートメーターの設置を拒否された場合には、具体

的な対応方法として、旧型計器、円盤がついているぐるぐる回っているやつですけれども、

ああいったものに取り替えるというやり方もあれば、スマートメーターの通信部を外すと

いうやり方もあるわけですけれども、現時点では、旧型計器の新規生産がされていないと、

こういったことも踏まえれば、オプトアウト制度導入後については、スマートメーターの通

信部を外すという対応に統一することとしてはどうかというふうに思ってございます。

仮に、今後スマートメーターの仕様変更があって、より効率的な方法があるということで

あれば、見直しをやっていくということかなというふうに思ってございます。

13 ページです。

需要家に負担を求めないケースということなんですけれども、いろいろ書いてあります

けれども、工事困難箇所など、一般送配電事業者の事情によりスマートメーターが未設置と

なっている場合、こういった場合については、需要家負担を求めないこととしてはどうかと

いうことでございます。

逆に言うと、需要家の方の希望でスマートメーターを設置しない場合ということについ

ては、費用負担を求めていくということだと思ってございます。

14 ページ、費用負担額の考え方についてですけれども、需要家さんがオプトアウトを希

望した場合には、一般送配電事業所において、計器ごとに以下のような、下に書いてある1

から6のような業務費用が発生するということです。

オプトアウトの申込みを受け付ける、通信部を取り外す、毎月実地の検針を行う、オプト

アウトの料金請求を行う、オプトアウト終了時には復元工事を行って、検針のためには移動

も発生するということでございます。

これも一定の仮定を置いて試算を行った場合、オプトアウト1件当たりの追加コストは、

これは送配電網協議会さんの試算ですけれども、10 年間で 12 万円から 26 万円程度という

こととなっております。

この 10 年間というのは、検定満了までの期間ということですけれども、10 年間たって、

検定が満了した後に、メーターを交換する際に再度オプトアウトを希望するということで

あれば、次の 10 年間に再度この同じ費用がかかるということになっております。

8

次、15 ページですけれども、オプトアウトをする需要家さんにどういった費用を求めて

いくかということに関しては、考え方としては大きく二つのやり方があるんだろうという

ふうに思っております。

一つは、需要家さんに実費相当をしっかり請求するということですし、もう一つは、事務

手数料として請求するという考え方があるのかなというふうに思っております。実費でお

支払いいただいた場合には、もらい過ぎた場合の返金とかもあるわけですけれども、事務手

数料ということであれば、返金は発生しないというふうな前提で考えています。

実費を請求する場合ですけれども、下の表にあるように、案1、案2のやり方があるんだ

ろうというふうに思っております。

案1についてですけれども、実費について、初期費用プラス毎月のランニング費用を払っ

ていただくというようなことがあると思いますけれども、これは下から2番目の欄にあり

ますが、オプトアウト中止時には案1であればランニング費用の請求を止めればいいとい

うことになります。

案2については、実費について最大 10 年分一括でお支払いいただくというようなことに

なるわけですけれども、この場合はその制度申込み時に料金を支払っていただければいい

んですけれども、オプトアウト中止時には回収金額の余剰分を変更するといったような事

務が発生するということになるのかなと思っています。

需要家さんが支払う金額のイメージは、最大で一括 26 万円みたいなことになるのかなと

思っています。

案3、事務手数料ですけれども、請求方法は事務手数料を一括でお支払いいただくという

ことです。制度申込み時のみにお支払いをいただいて、先ほど申し上げましたとおり、中止

時には返金とかが発生しないという、こういった形になるだろうというふうに思っており

ます。

上の箱、三つ目のポツですけれども、いずれの案であっても、検定満了してメーターを取

り替える前には、改めてオプトアウトの意思表示を求めまして、オプトアウトの継続を希望

する場合には、再度費用負担を求めるということになるんだろうというふうに思ってござ

います。

16 ページです。

案1から案3について、それぞれどういったメリット、デメリットがあるかということな

んですけれども、需要家の負担の平準化であるとか、負担の公平性の観点では案1が望まし

いというふうに思っているわけですけれども、案1を選択した場合には、毎月請求が行われ

ると、こういったことに対応する一般送配電事業者でシステム改修なんかも発生するとい

うことになりますので、また、そのシステム改修コストが特定負担としてオプトアウトした

需要家に求められるということになれば、オプトアウトした需要家さんの負担額も大きく

なっていくんじゃないかということだと思っております。

案2については、一括でお支払いいただくことになりますので、需要家の一時的な経済的

9

負担が大きくなるといったこともありますし、オプトアウトを解消した場合の返金手続と

いった事務負担も大きくなるといったことがあるんだろうと、そういった懸念があるんだ

ろうというふうに思っています。

案3については、オプトアウトした需要家の金銭的な負担と事業者の実務的な負担の軽

減が可能になるということだと思います。一方で、事務手数料の水準によっては一般負担が

残るというデメリットはあるわけですけれども、案1から案3、いろいろな特質がある中で、

総合的に勘案すると、案3がいいんじゃないかというのが、事務局としてのご提案でござい

ます。

17 ページですけれども、仮に案3で行くということだとすると、じゃあ事務手数料をど

ういった水準で設定するのかというのが論点になるわけですけれども、先ほども申し上げ

たとおり、オプトアウト、一度発生すると一般送配電事業者の中では下の表の1から6に書

いてあるような事務が発生するということになります。

このうち、5番目の復元工事と検針のための移動コストについては、コストの特定が困難

なんですけれども、なので、この1から4に書いてあるようなコストを勘案して設定するこ

とが妥当じゃないかというふうに思っております。

このうち、1番と2番と4番のコストですね。申込み受付処理と通信部の取り外しについ

ては、1回切りのコストだということだと思いますし、検針については毎月 10 年間に 120

回発生するわけですけれども、この検針費用をどれだけ織り込んでいくのかというのが論

点になるんだろうというふうに思っています。

最大 10 年間のうちどれだけを織り込むかについてなんですけれども、一番下の賃貸の平

均入居期間の表にあるとおり、単身世代であっても大体3年程度はお住まいになるという

ことですので、検針に関する費用については、最低限のコストとして3年分を織り込む形と

してはどうかというふうに、事務局案としては考えております。

この前提で費用を試算すると、各社で4万 4,000 円ぐらいから8万 4,000 円ぐらいまで

の幅があるわけですけれども、各社一律で計器ごとに4万 4,000 円の料金設定としてはど

うかというふうに考えてございます。

これ、先ほど申し上げましたけれども、米の二つ目に書いてありますけれども、検定が満

了して、オプトアウトの継続を希望する場合には、再度4万 4,000 円の費用負担を求めるこ

とになるというふうに思っていますし、仮にいろいろな環境変化があって、インフレなんか

もあっていろいろ変わった場合には、必要に応じてこの料金設定を見直す必要があるんじ

ゃないかというふうに思ってございます。

次、18 ページです。

オプトアウト時の業務フローについてですけれども、今、工事費負担金であるとか、そう

いったものが参考になるんじゃないかなと思っていますので、そのフローと同等とする形

で、需要家さんからオプトアウトの希望があった場合には、事前にその需要家さんに電気を

供給している小売事業者さんに受付の可否を確認した上で、一般送配電事業者が需要家に

10

直接請求書等を送付するようなプロセスとしてはどうかと思っております。

またオプトアウトに必要な工事を行う前には、費用を先に払っていただいた上で、その支

払いを確認した上で、オプトアウトに係る工事を実施するということとしてはどうかとい

うふうに思っております。

次、19 ページです。

オプトアウト制度の開始時期と経過措置についてということなんですけれども、オプト

アウト制度の導入に当たっては、一定の経過措置期間、周知期間も含めて必要なんだろうと

いうふうに思ってございます。需要家への十分な周知であるとか、需要家の方々がオプトア

ウトをやるかどうかをちゃんと検討するとか、一般送配電事業者、あるいは小売電気事業者

が体制を整えるとかといったこともありますので、レベニューキャップの第二規制期間が

始まる 2028 年4月1日から、オプトアウト制度を開始することとしてはどうかというふう

に思っております。

あとは、2028 年4月1日時点で、オプトアウト状態にある需要家に対しては、負担の公

平性の観点から、その時期にかかわらず、事務手数料の負担を求めることとしてはどうかと

いうふうに思っていますし、もし未払いということであれば、通信部の復元工事を行うこと

としてはどうかというふうに思ってございます。

また、仮に 2028 年4月1日までにオプトアウトを中止したという需要家に対しては、過

去に遡って事務手数料の負担を求めるということはしないということでいかがかというふ

うに思ってございます。

20 ページですけれども、今ご説明したようなものを一旦整理すると、こういった形にな

ります。

21 ページですけれども、今後のスケジュールということで、2025 年3月以降、各社ホー

ムページとかで需要家への周知も行うということですし、2028 年4月1日にオプトアウト

の制度を開始するということで、必要な約款の変更も行っていくということでどうかとい

うことでございます。

事務局からは以上でございます。

○山内委員長

ありがとうございました。

ということで、オプトアウトですね。オプトアウトという言葉も、あまり私もそんなに詳

しいわけじゃないですけれども、スマメについての負担ということについて、事務局からご

提案があったということでございます。

それでは、ご意見、ご質問等、チャット欄で書いていただければと思いますが、どなたか

いらっしゃいますでしょうか。

基本的に、スマメを基本にするということが政策として決まっていてということであり

ます。それを前提としてということでございます。いかがですか。

11

岩船委員、どうぞご発言ください。

○岩船委員

ご説明ありがとうございました。

スマートメーターにすることは、いろいろなものを効率化していく上で価値は高いので

すけれども、やはりこのオプトアウトをしたいという人は、どこの国でもこれまでも発生し

ているようですので、きちんと対応していかなくてはいけないということで、今回の費用負

担の案にも、私は賛成したいと思います。なるべく簡易の仕組みにするのが望ましいと思い

ます。

私がお願いしたいことは、責任の所在を明確にしてほしいということと、科学的な説明を

しっかりしてほしいということです。

責任の所在という意味で、この特にオプトアウトの問題というのは、少し感情的な面もあ

り、どうしても電力会社さんが悪者になるようなことも、SNS等を拝見しているとありま

す。なので、これは国がきちんと進めている方策、スマートメーターの導入というのは国が

進めていることであり、国がこれは責任を持つんだということで、オプトアウトに関する

様々なルール決めの説明に関しても、国が前面に出て説明してほしいなと思いました。

それと併せて、各社さんからもうされているかもしれないんですけれども、科学的な説明

ですね。電磁波の影響、例えば携帯電話と比べてどうかとか、あとは様々な論文を参照する

のか分からないんですけども、その辺りの科学的な知見をしっかり共通認識として整理し

て、公的な資料として提示できるものを用意していただきたいなと思いました。

2点と言っていたんですけど、もう一つありまして、あとは、海外でもオプトアウトの特

に今回、費用感の話があると思うんですけども、幾つか資料にもあったと思うんですけども、

海外でどんなふうなルールになっているかというのも整理して、併せてご提示いただけれ

ばいいのではないかと思いました。よろしくお願いします。

以上です。

○山内委員長

ありがとうございます。

次は、村松委員、どうぞ。

○村松委員

ありがとうございます。今回、オプトアウトの対応、論点整理いただきまして、案の提示

をありがとうございました。

大筋、事務局の出していただいた案に賛成でございます。幾つか注意すべき点があるかと

思いますので、そこだけコメントさせていただきます。

今回の対応プロセスですね。需要家とのやり取りは、送配電事業者が行うということです

12

が、小売事業者が関わるプロセスというのもどうしても発生すると拝見いたしました。オプ

トアウトを選択することによってメニューや料金の変更ですね。また、サービス範囲の限定

というのも生じるかと思いますので、この辺り、小売事業者が需要家との間でやり取りをさ

れると思うんですけども、ここの連携がスムーズに行われるように、小売事業者がきちんと

対応する前にスマートメーターの通信部分が外されてしまったというようなことがないよ

うに、連携をうまくやっていただければと思っております。

それから、大変な手間がかかると思うのですが、28 年3月以前にオプトアウト、スマー

トメーターを拒否された需要家の方には、遡及して 28 年4月以降にコスト負担が請求され

るということだと理解しております。間違っていたらごめんなさい。

その場合、既にスマートメーターの通信部分は外された状況になっているので、後からコ

スト請求されても、回収がスムーズにいかないケースというのも十分考えられると思いま

す。これは貸し倒れリスクということになりますので、ある程度どういう対応を取るのかと

いうのは、あらかじめシミュレーションしておいていただければと思いました。

それから、岩船委員がおっしゃっていたこととも被るのですが、オプトアウトを求める需

要家や団体、広く国民への働きかけというのをしていただければと思います。事業者だけで

はなくて、国からもですね。

これはある意味、オプトアウトでお金を払えば権利として認められているという対応だ

と思われてしまうと、それはそれで問題だと思うんですね。コスト負担をお願いするのは、

人によると思うんですけども、部分的なコスト負担であって、残ってしまった部分のコスト

は一般需要家の方に広く負担をお願いすることになりますので、やはりできればオプトア

ウトを選択する方を減らしたほうが良いと思います。

ですので、例えば通信業界でどのような働きかけをしたのかとか、そういった他業界での

事例も参考にしつつ、広く国民への理解を求めて、できればスマートメーターに収れんさせ

ていただきたいといった働きかけを継続していただければと思います。

あと、細かいのですけど、会計処理面というのは恐らく電気事業会計規則等で扱いを決め

てくださると思いますので、そこも混乱ないようにお願いできればと思います。

以上です。

○山内委員長

ありがとうございます。

次は原委員、どうぞ。

○原委員

ありがとうございます。

私もやむを得ないという意味で、この案は大体は賛成しております。

しかしながら、オプトアウトしたい方の理解を求めるというのは、今後かなり困難が予想

13

されると思います。

そこで、今までのお二人の委員のお話にもありましたけれども、きめ細かく、きちんと周

知するということは大事ですけれども、その周知の前に、やはりなぜこういった負担金の発

生があるかとか、本当に体への影響があって、そういう方々にどのように理解してもらうか、

そういうリスクコミュニケーションをぜひやっていただきたいと思います。

いきなり周知でこうなりましたというお知らせでは、やはり皆さん納得してもらえない

と思いますので、周知の方法の前のリスクコミュニケーションをお願いしたいと思いまし

た。

以上です。

○山内委員長

ありがとうございます。

次は、村木委員、どうぞ。

○村木委員

ありがとうございます。

スマート化を国として進める中で、スマートメーターを設置する方向性のメリット、デメ

リットというのは費用負担だけではないので、もう少し丁寧な説明を残しておいたほうが

よいのではないかなというふうに思いました。

あと、

費用を今のところ4万 4,000 円という一律でお考えのようですけれども、

8万 4,000

円の費用のかかるエリアもあるということからすると、オプトアウトの数が増えると、その

負担を誰がするのかといった明確な説明も残しておくことが大事ではないかと思います。

以上です。

○山内委員長

ありがとうございます。

次は四元委員、どうぞ。

○四元委員

四元です。聞こえますか。

○山内委員長

聞こえております。

○四元委員

ありがとうございます。

14

ご説明いただきまして、随分ご苦労してここまでの制度設計をいろいろご検討いただい

たんだとは思います。

今回、六つの論点があって、④の費用負担額以外のところは、まず異存ありませんで、や

はり難しいのが論点④の費用負担のところだと思いますけれども、15 ページ、16 ページ辺

りで案1から案3まであって、案1、案2が実費負担であると、案3は事務手数料であると

いうことですから、事務手数料というネーミングにされてはいますけれども、案1、案2は

実費の全部負担、案3は実費の一部負担案なんだと思います。

実費の一部負担であれば、今、村木委員のご発言にもありましたけれど、各送配電事業者

でコストが変わるので、本来的にはここは変わってしかるべきところが、一律にするので、

名前としても事務手数料ということで位置づけられているのかなと思いました。

実費を全部負担させないとか、それから各社で一律の4万 4,000 円にするということに

ついては、やはり需要家負担の公平性という観点からいうと、なかなか正面から正当化する

理屈って難しいんだとは思いますが、先ほどご説明にあったように、総合的なご判断、総合

的な経済合理性というところから、恐らく許容範囲なのかなと、私自身は賛同したいと思い

ます。

ただ、将来的にこのオプトアウトの制度、どこまで認めるかとか、当然、費用の金額なん

かも、また将来の状況に応じて見直していくべきものかなと思いました。

何より、周知がこれから大事になってくると思いますので、岩船委員がおっしゃったよう

な科学的な観点も含めて、様々なやり方で周知を徹底していただければと思います。

以上です。

○山内委員長

ありがとうございます。

委員の方、ほかにご意見、ご発言はありますか。

それでは取りあえず、送配電網協議会、山本オブザーバー、ご発言ください。

○山本オブザーバー

ありがとうございます。送配電網協議会、山本でございます。

このたび、スマートメーターのオプトアウトについて、整理いただきまして、感謝申し上

げます。

今後は円滑な制度導入に向けまして、資源エネルギー庁様、監視等委様にもご協力をいた

だきながら、制度の詳細検討を進めていきたいと思います。

また、19 スライド、21 スライドに、需要家への周知とあり、今までの議論になっており

ますけれども、一般送配電事業者としましても、国や関係機関とも連携しながら、需要家様、

小売電気事業者様などに対する丁寧な周知をしっかりと行っていきたいと考えております

ので、引き続きよろしくお願い申し上げます。

15

私からは以上です。

○山内委員長

ありがとうございます。

ほかにいらっしゃいますか。

それでは、幾つかご意見をいただきましたので、事務局からご回答、コメントをお願いい

たします。

○小柳室長

ありがとうございます。

周知については、事業者の方にお願いするところも出てくるとは思うんですけれども、国

としてもしっかり、オプトアウト制度のことだけではなくて、スマメ設置の意義とか、そう

いったことも含めて、丁寧に周知をしていくということだろうというふうに思ってござい

ます。

岩船委員から、オプトアウトの費用感、海外ルールについてという話がありましたけれど

も、幾つか事例を見ている限りは、海外でも月額 1,000 円から 2,000 円みたいなところも

あるというふうには聞いていますので、4万 4,000 円で3年間分だと思えば、そんなにずれ

ていない感じかなという気もしています。

あとは、村松委員からは、小売事業者と需要家との連携がうまくいくようにと、小売事業

者が知らないところでオプトアウト化されないようにというお話だったと思いますけれど

も、18 ページに書いているフローの中では、あくまで小売事業者さんの承諾をいただいた

上で、このオプトアウトのほうに進むということを前提にしていますので、そこは問題ない

ようにちゃんとしていきたいなというふうに思っています。

会計上、

オプトアウトに4万 4,000 円の費用がどういうふうに整理されるかというのは、

しっかり整理したいなというふうに思ってございます。

あとは、村木委員、四元委員から、この金額の妥当性というか、オプトアウトが増えてい

ったときにどうするのかといった話もありましたけれども、一応 17 ページのところにも小

さく書いていてあれなんですけれども、オプトアウトの需要家の増加とか、いろいろな環境

変化があった場合には、この金額が妥当なのかどうかというのは見直していこうというふ

うに思ってございますので、その辺りもしっかりルールの運用の状況を見ながら検討して

いきたいなというふうに思ってございます。

取りあえず、以上です。

○山内委員長

ありがとうございました。

ということでありますので、皆さん、方向としてはご賛成いただいていると思いますので、

16

一応 28 年の4月制度導入ということですので、ちゃんと説明しなさいとか、ちゃんと情報

を出しなさいとか、そういうご意見が強かったと思いますが、その辺も気配りいただいて、

そういう準備を進めていただくのかなというふうに、今日のところは結論とさせていただ

こうと思います。

よろしゅうございますか。

それでは、本日の議事は以上ということになります。

事務局の案では、本日も長時間にわたり活発にご議論とあるんですけど、そんなに長くな

かったですけど、重要な議論をいただいたというふうに思っております。

次回のことについて事務局からとか、そういうことは特にあれですか、なしですか。

○小柳室長

3月末の検証の取りまとめに向けて、今、パブコメなんかもやっていますので、3月に一

度開催して、検証の取りまとめに向けたことをやりたいなというふうに思ってございます。

○山内委員長

ということでございますので、よろしくお願いいたします。

それでは、これをもちまして、第 86 回電力・ガス基本政策小委員会を閉会とさせていた

だきます。どうもありがとうございました。

17

資料1

資料1

総合資源エネルギー調査会 電力・ガス事業分科会

第86回電力・ガス基本政策小委員会

令和7年2月28日

11:00~12:30

オ ン ラ イ ン 会 議

1. 議題

(1) 電力小売全面自由化の進捗状況について

(2) 沖縄エリアにおける電力システム改革の状況について

(3) スマートメーターのオプトアウトについて

配付資料 一覧

資料1

資料2

資料3

資料4

資料5

参考資料1

議事次第

委員等名簿

電力小売全面自由化の進捗状況について

沖縄エリアにおける電力システム改革の状況について

スマートメーターのオプトアウトについて

第7次エネルギー基本計画

資料2

資料2

総合資源エネルギー調査会

電力・ガス事業分科会

電力・ガス基本政策小委員会

委員等名簿

※五十音順、敬称略、◎は小委員長、○は小委員長代理

(委員)

○ 秋元 圭吾

公益財団法人地球環境産業技術研究機構

システム研究グループ

グループリーダー

岩船 由美子

東京大学生産技術研究所

牛窪

株式会社みずほ銀行

恭彦

教授

常務執行役員

大橋 弘

東京大学大学院経済学研究科

原 郁子

日本消費生活アドバイザー・コンサルタント・相談員協会

理事・東日本支部

教授

支部長

松橋 隆治

東京大学大学院工学系研究科

松村 敏弘

東京大学社会科学研究所

村木 美貴

千葉大学大学院 工学研究科 建築・都市科学専攻

教授

村松 久美子

PwC Japan有限責任監査法人ディレクター

公認会計士

◎ 山内 弘隆

四元 弘子

武蔵野大学経営学部

教授

教授

特任教授

森・濱田松本法律事務所

弁護士

(専門委員)

皆藤 寛

日本商工会議所 産業政策第二部

武田 孝治

一般社団法人日本経済団体連合会

資源・エネルギー対策委員会

課長

企画部会長

(オブザーバー)

大山 力

電力広域的運営推進機関

理事長

金本 良嗣

一般社団法人日本卸電力取引所

佐々木 敏春

電気事業連合会

新川 達也

電力・ガス取引監視等委員会

谷口 直行

株式会社エネット

早川 光毅

一般社団法人日本ガス協会

山本 竜太郎

送配電網協議会

理事長

副会長

事務局長

代表取締役社長

専務理事

理事・事務局長

資料3

資料3

電力小売全面自由化の進捗状況について

2025年2月28日

資源エネルギー庁

新電力のシェアの推移

⚫ 全販売電力量に占める新電力のシェアは、2024年10月時点では約19.2%。

うち家庭等を含む低圧分野のシェアは、約25.6%。

35.0

全体

[%]

2016年度

2017年度

2018年度

特別高圧

2019年度

30.0

高圧

2020年度

低圧

2021年度

2022年度

2023年度

2024年度

低圧

25.6%

25.0

高圧

20.6%

20.0

15.0

全体

19.2%

特別高圧

9.8%

10.0

5.0

0.0

※上記「新電力」には、供給区域外の大手電力(旧一般電気事業者)を含まず、大手電力の子会社を含む。

※シェアは販売電力量ベースで算出したもの。

2

(出所)電力取引報 ※2025年2月12日時点

大手電力の域外進出

⚫ 大手電力(旧一般電気事業者)の域外進出は、2024年10月時点で約3.0%。

⚫ 燃料が高騰した2022年度に大きく減少したが、足元では横ばいの状態。

※大手電力の100%子会社を除く。

全体

特別高圧

高圧

低圧

100%

0.1

0.0

5.2 6.0 6.3 3.8 4.9

5.0

0.2

90%

8.6

11.512.2

14.0

15.216.5

17.618.3

0.9

18.417.9

1.8

70%

0.8 1.3

3.7

2.8

4.8

5.0 6.0

4.5

8.1 8.7 8.9

10.1

3.7 3.8

15.0

15.2

16.7

18.517.918.0

20.018.6

0.5

22.021.4

3.9

0.2 8.6

0.3

3.5

4.0

80%

0.1

8.3 7.6

4.7

2.6

4.0

1.7

2.6

4.6

3.0 3.0

4.4

94.8

90.6

86.7

84.3

82.281.0

82.0

78.679.1

78.477.3

3.5

94.7

93.292.392.5

92.5

90.4

88.187.687.3

86.786.4

6.6 7.4

0.7

3.7

4.1

4.3

7.1 7.4

89.4

12.9

16.4

20.3

23.223.022.2

25.624.7

0.5

83.3

80.279.5

78.0

75.977.1

75.574.5

71.2

70.8

99.9

0.5

95.3

91.0

0.5 0.6

0.7

0.7

0.8

86.6

82.9

79.3

76.376.477.1

73.674.5

2016.4

2017.4

2018.4

2019.4

2020.4

2021.4

2022.4

2023.4

2024.4

2024.7

2024.10

2016.4

2017.4

2018.4

2019.4

2020.4

2021.4

2022.4

2023.4

2024.4

2024.7

2024.10

2016.4

2017.4

2018.4

2019.4

2020.4

2021.4

2022.4

2023.4

2024.4

2024.7

2024.10

2016.4

2017.4

2018.4

2019.4

2020.4

2021.4

2022.4

2023.4

2024.4

2024.7

2024.10

60%

3

※シェアは販売電力量ベースで算出したもの。

(出所)電力取引報 ※2025年2月12日時点

供給区域別の新電力シェア(全電圧合計)

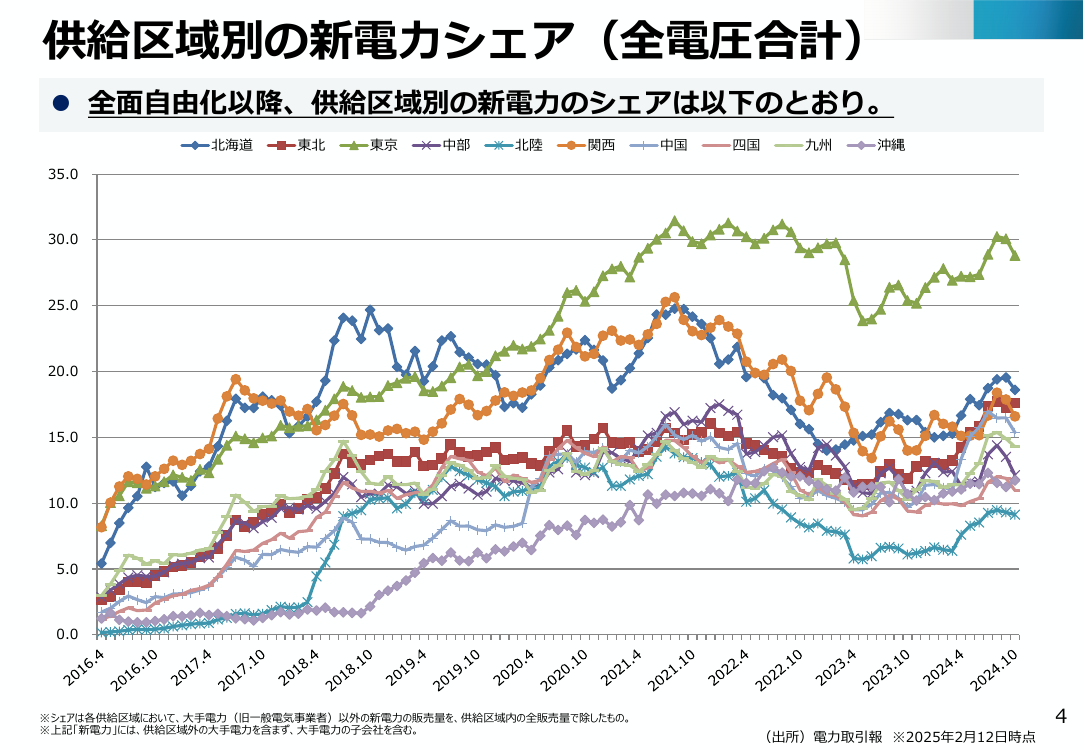

⚫ 全面自由化以降、供給区域別の新電力のシェアは以下のとおり。

北海道

東北

東京

中部

北陸

関西

中国

四国

九州

沖縄

35.0

30.0

25.0

20.0

15.0

10.0

5.0

0.0

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

4

(出所)電力取引報 ※2025年2月12日時点

電圧別の新電力シェア(供給区域別)

⚫ 電圧別の新電力のシェアは以下のとおり。

[%]

45.0

40.0

特別高圧

高圧

北海道

東北

低圧

45.0

45.0

40.0

40.0

35.0

35.0

東京

35.0

中部

東京

北陸

30.0

関西

30.0

東京

30.0

中国

25.0

四国

25.0

九州

20.0

15.0

10.0

5.0

0.0

20.0

沖縄

東京

中国

東北

九州

北海道

関西

四国

沖縄

北陸

中部

15.0

10.0

関西

25.0

東北

中国

北海道 20.0

九州

北陸

関西

15.0

中部

沖縄

四国

北海道

中部

九州

東北

沖縄

四国

中国

10.0

北陸

5.0

5.0

0.0

0.0

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

5

(出所)電力取引報 ※2025年2月12日時点

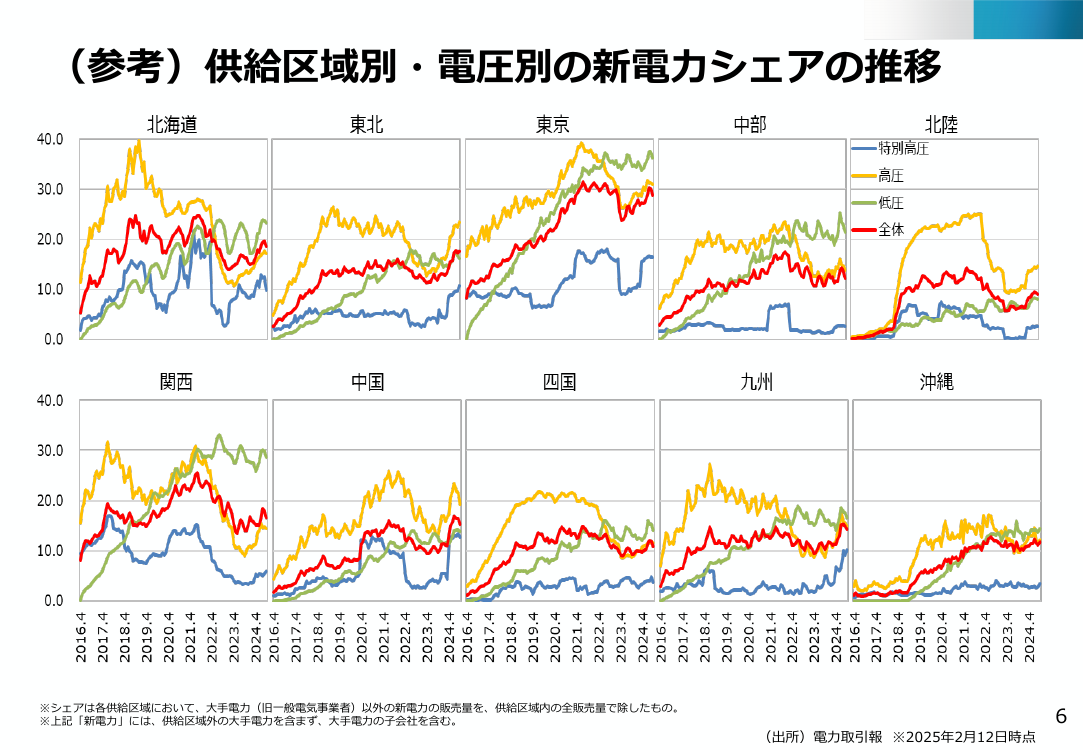

(参考)供給区域別・電圧別の新電力シェアの推移

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

6

(出所)電力取引報 ※2025年2月12日時点

小売電気事業者の登録数

⚫ 小売事業者の登録数は足下では横ばい。2025年1月末時点で747者。

⚫ そのうち2025年1月末時点の自由化以降の事業承継は累計で177件、事業

廃止や法人の解散等は126件となっている。

[件]

小売電気事業者の登録数の推移

800

700

600

500

400

300

200

2016年

2017年

2018年

2019年

2020年

2021年

2022年

2024年

1月

10月

7月

4月

1月

10月

7月

4月

2023年

4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月

登録件数

1月

10月

7月

4月

1月

10月

7月

4月

1月

10月

7月

4月

1月

10月

7月

4月

1月

10月

7月

4月

1月

10月

7月

4月

1月

10月

4月

0

7月

100

2025年

1月 4月 7月 10月 1月 4月 7月 10月 1月

291 318 356 374 394 407 427 453 478 496 528 559 595 596 619 637 644 662 684 695 716 729 734 744 743 739 733 729 726 730 731 726 727 733 739 747

事業休止件数

0

1

1

1

2

2

2

2

2

2

2

2

2

2

2

2

3

3

4

4

5

14

14

事業承継件数

0

3

3

3

6

6

8

10

18

22

24

27

32

55

59

61

67

72

82

84

94

96

99 105 112 114 124 129 132 136 142 146 161 165 172 177

事業廃止・解

散・取消件数

2

4

4

4

7

8

8

9

9

10

11

12

12

15

16

16

20

25

27

33

38

38

42

※登録件数は、月末時点で実際に登録されている件数の合計。

※休止、承継、廃止・解散・取消は2016年4月以降の累計。

14

48

14

61

18

71

26

75

32

86

37

96

43

97

44

46

54

54

67

67

99 104 113 120 124 126

(出所)資源エネルギー庁調べ

7

供給実績がある小売電気事業者の推移

⚫ 2024年10月中に供給実績がある事業者は500者。

登録件数

800

供給実績あり

供給実績なし

700

600

500

400

300

200

100

0

4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月 1月 4月 7月 10月

2016年

2017年

2018年

※登録件数は、月末時点で実際に登録されている件数の合計。

2019年

2020年

2021年

2022年

2023年

2024年

(出所)資源エネルギー庁調べ

8

電気料金の国際比較

⚫ 各国における料金の推移を、毎年の為替レートを考慮して円換算すると、

下図のとおり。

※各国で算定方法にばらつきがあるほか、電気料金は同国内でも地域によって様々あるため、下記グラフはあくまで傾向を示すも

のであることに留意が必要。

家庭用電気料金

(円/kWh)

産業用電気料金

(円/kWh)

80.0

80.0

70.0

イギリス(63.5)

ドイツ(61.9)

イタリア(58.7)

60.0

60.0

50.0

※ドイツ、イタリア、日本、イギリス、フランス、アメリカ、韓国はIEA発表のデータを引用。再エネ賦課金等を含んだもの(諸元は国ごとに異なる)。

※上記料金は、各国の算定方法で求められた単純単価を、出典の資料に掲載されている各年の円ドル為替レートで変換したもの。

(出所)IEA Energy Prices and Taxes

2023

2022

2021

2020

2019

2018

2017

2016

2015

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

0.0

2011

0.0

2010

10.0

2009

10.0

2014

20.0

2013

アメリカ(22.5)

韓国(18.3)

20.0

フランス(31.2)

ドイツ(30.9)

日本(24.4)

韓国(17.2)

アメリカ(11.3)

30.0

2012

30.0

2011

フランス(35.9)

日本(30.2)

40.0

2010

40.0

イギリス(45.1)

イタリア(38.1)

2009

50.0

70.0

等を基に資源エネルギー庁作成

9

燃料輸入価格の推移

⚫ 電気料金への影響が大きいLNGと石炭の燃料価格は、2022年夏頃に高騰し

たが、2023年には下落。現在、ロシアによるウクライナ侵略の開始時と同

程度の水準に回復し、推移。

円/t

LNG

180,000

164,909円

ロシアによる

ウクライナ侵略開始

160,000

石炭

電気・ガス価格

激変緩和対策事業開始

140,000

120,000

100,000

2024年12月

94,607円

80,000

59,180円

60,000

2024年12月

23,120円

40,000

20,000

0

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月11月12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月11月12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月11月12月

2022年

2023年

※財務省の貿易統計より。2024年12月分は、1月30日確報版。

2024年

10

電気料金の推移(1kWhあたり単価)

⚫ ロシアのウクライナ侵略等による燃料輸入価格の高騰に伴い、2022年以降、電

気料金は上昇(特に自由料金)。

⚫ 2023年以降、規制料金値上げ(同年6月)を実施するも、電気・ガス価格激変

緩和対策事業に加え、燃料輸入価格が低下したことに伴い、電気料金は低下。

※足元では新たな料金支援を実施中。

電気料金単価(低圧・電灯(家庭用))の推移

低圧電灯(規制)

45.0

ロシアによる

ウクライナ侵略開始

40.0

低圧電灯(自由)

加重平均

(電気・ガス価格激変緩和対策

電気・ガス価格

事業の開始前)

激変緩和対策事業開始

2023年1月

(加重平均)

約37.8円

35.0

30.0

2024年10月

(加重平均)

約31.7円

25.0

▲1.8円/kWh ▲4.0円/kWh

▲7円/kWh

▲3.5円/kWh

2024年10月

2024年9月

2024年8月

2024年7月

2024年6月

2024年5月

2024年4月

2024年3月

2024年2月

2024年1月

2023年12月

2023年11月

2023年10月

2023年9月

2023年8月

2023年7月

2023年6月

2023年5月

2023年4月

2023年3月

2023年2月

2023年1月

2022年12月

2022年11月

(出所)電力取引報より。FIT賦課金及び消費税を含む。

※電力取引報から実績値を用いて計算。

2022年10月

2022年9月

2022年8月

2022年7月

2022年6月

2022年5月

2022年4月

2022年3月

2022年2月

2022年1月

20.0

(料金の請求月)

11

スポット市場価格の推移

⚫ スポット市場の価格は全面自由化以降、年間平均で10円/kWh弱であったが、

2020年度冬期の需給ひっ迫や2021年度後半からの燃料価格の高騰等で価格高騰や

変動が発生。2023年1月以降は、燃料輸入価格の低下に伴い、市場価格は低下傾向。

取引価格(スポット市場)

<2024年4月1日~2025年2月1日分>

275

250

225

200

175

50

システムプライス

システムプライス(日別)

40

システムプライス(7日移動平均)

30

150

125

20

100

75

10

50

25

0

2016/4/1

2016/7/1

2016/10/1

2017/1/1

2017/4/1

2017/7/1

2017/10/1

2018/1/1

2018/4/1

2018/7/1

2018/10/1

2019/1/1

2019/4/1

2019/7/1

2019/10/1

2020/1/1

2020/4/1

2020/7/1

2020/10/1

2021/1/1

2021/4/1

2021/7/1

2021/10/1

2022/1/1

2022/4/1

2022/7/1

2022/10/1

2023/1/1

2023/4/1

2023/7/1

2023/10/1

2024/1/1

2024/4/1

2024/7/1

2024/10/1

2025/1/1

0

(出所)JEPXホームページ

2013年度 2014年度 2015年度 2016年度 2017年度 2018年度 2019年度 2020年度 2021年度 2022年度 2023年度 2024年度※

平均価格(円/kWh)

最高価格(円/kWh)

200円/kWh超えの時間帯

100~200円/kWhの時間帯

(参考)0.01円/kWhの時間帯※

16.5

55

0

0

0

14.7

44.6

0

0

0

※2024年度の平均価格は2025年2月1日時点までの価格

9.8

44.9

0

0

0

8.5

40.0

0

0

0

9.7

50.0

0

0

0

9.8

75.0

0

0

0

7.9

60.0

0

0

0.1%

11.2

251.0

0.3%

1.6%

1.5%

13.5

80.0

0

0

1.6%

20.41

100.0

0

0.04%

3.3%

10.74

52.94

0

0

4.7%

12.24

45.01

0

0

2.3%

12

※2024年度の平均価格は2025年2月1日時点までの価格

2025/1/1

2024/10/1

2024/7/1

2024/4/1

2024/1/1

2023/10/1

2023/7/1

2023/4/1

2023/1/1

2022/10/1

2022/7/1

2022/4/1

2022/1/1

2021/10/1

2021/7/1

2021/4/1

2021/1/1

2020/10/1

2020/7/1

2020/4/1

2020/1/1

2019/10/1

2019/7/1

[円/kWh]

2019/4/1

2019/1/1

2018/10/1

2018/7/1

2018/4/1

2018/1/1

2017/10/1

225

2017/7/1

250

2017/4/1

2017/1/1

2016/10/1

2016/7/1

2016/4/1

時間前市場価格の推移

⚫ 時間前市場における取引価格もスポット市場の取引価格と概ね同様の傾向。なお、

2024年度は、平均13.0円/kWhで推移。

取引価格(時間前市場)

275

時間前平均価格(円/kWh)

日平均価格

7日移動平均

200

175

150

125

100

75

50

25

0

(出所)JEPXホームページ

13

全面自由化後の卸取引市場の状況(取引量)

⚫ 卸電力取引所の取引量は、小売全面自由化当初(2016年4月1日)には、

総需要の約2%であったのに対し、2024年10月時点で約32%程度。

JEPX取引量(約定量)のシェアの推移

100,000

総電力需要量

45.0%

JEPX取引量(約定量)のシェア

80,000

40.0%

70,000

35.0%

60,000

30.0%

2023年10月

グロスビディング休止

50,000

25.0%

40,000

30,000

20.0%

2016年4月

総需要の約2%

2024年10月時点

総需要の約32%程度

15.0%

20,000

10.0%

10,000

5.0%

0

0.0%

JEPX取引量(約定量)のシェア(%)

総電力需要量(百万kWh)

90,000

50.0%

14

(出所)JEPX、電力取引報 ※2025年2月12日時点

資料4

資料4

沖縄エリアにおける

電力システム改革の状況について

2025年2月28日

資源エネルギー庁

沖縄エリアにおける電力システム改革の状況

⚫ 電力システム改革専門委員会報告書等において、沖縄電力の供給区域(以下「沖縄エリア」とい

う。)における電力システム改革は、地域の特殊性を踏まえた改革を実施することとしている。

⚫ 沖縄エリアにおける小売部門の自由化は、2000年(平成12年)3月に「電気の使用規模2万

kW以上、6万V電圧以上で受電する需要家」とされ、2004年(平成16年)4月に特別高圧

(2000kW以上)まで拡大された。

※沖縄エリア以外のエリア(以下「本土」という。)においては、平成12年3月に特別高圧(2000kW以上)が、平成16年

4月に高圧(500kW以上。翌年4月から50kW以上。)が、完全自由化された。

⚫ それ以降、上記の報告書等における整理も踏まえ、沖縄エリアでは高圧及び低圧部門における料

金規制が存置されている。

<電力システム改革の検討に当たって示された沖縄エリアにおける構造的な特殊性>

①広大な海域に島が点在しており、独立した小規模な電力系統が必要であること

②本土の電力系統と連系されておらず、広域融通の枠外であり、また卸電力取引所を通じた電力取引

も不可能であること

③電力需要が小さく、また地理的・地形的制約等から大規模な原子力発電や水力発電が困難であり、

火力発電に依存せざるを得ないこと

出典:第4回電力システム改革小委員会 制度設計WG(平成25年12月9日) 資料5-5から引用

2

(参考)各エリアにおける電力システム改革進展の経緯

⚫ 沖縄エリアにおいては、構造的な特殊性を考慮し、本土とは異なる措置がなされてきた。

平成12年3月~

平成16年4月~

平成17年4月~

特別

高圧

特別

高圧

特別

高圧

(工場等)

本

土

9

社

新電力参入可

料金自由化

高圧

(ビル等)

低圧

大手電力による

地域独占

料金規制

(家庭等)

沖

縄

エ

リ

ア

特別

高圧

高圧

新電力参入可

料金自由化

※2万kW以上かつ

6万V以上

大手電力による

地域独占

高圧

新電力参入可

料金自由化

※500kW以上

低圧

料金規制

特別

高圧

新電力参入可

料金自由化

高圧

大手電力による

地域独占

低圧

新電力参入可

料金自由化

高圧

大手電力による

地域独占

新電力参入可

低圧

料金規制

大手電力にのみ

料金規制

特別

高圧

新電力参入可

料金自由化

特別

高圧

新電力参入可

料金自由化

特別

高圧

新電力参入可

料金自由化

高圧

大手電力による

地域独占

高圧

大手電力による

地域独占

高圧

新電力参入可

料金規制

低圧

新電力参入可

料金自由化

平成28年4月~

低圧

料金規制

低圧

料金規制

低圧

大手電力にのみ

料金規制

3

【参考】これまでの沖縄エリアにおける電力システム改革の方針等

●電力システム改革専門委員会報告書(平成25年2月)

Ⅱ. 小売全面自由化とそのために必要な制度改革

1.小売分野への参入の全面自由化

(4)沖縄における小売全面自由化

沖縄電力の供給区域においては、過去の電気事業制度改革において、系統が他の地域から独立し、広域的な

電力流通が実態として不可能であること、及び、区域内の離島需要が他の電力会社に比べて相対的に多いこと

等の沖縄地域固有の事情を考慮し、他地域とは異なる自由化範囲が設定されてきた。また、現時点では自由化

需要への新規参入実績が無い状況にある。

沖縄地域の固有の事情については一定の配慮が必要と考えられる分野も多いが、他方で需要家の選択肢の拡

大、多様な電源の参入といった政策目的は、沖縄地域においても他の地域と何ら変わることはなく、その実現に向け

て改革を進めることが求められる。したがって、沖縄地域についても原則として他の地域と同様の制度改革を進める

ことを基本とし、その上で、沖縄地域の特殊性にかんがみ一定の例外措置を設けるという考え方が適当である。具

体的には、小売全面自由化は原則として実施し、卸電力市場の活性化や送配電部門の広域化・中立化等、そ

の他の論点については、沖縄の特殊性も踏まえた制度とする。

●電力システムに関する改革方針(平成25年4月2日閣議決定)

Ⅴ.小売分野への参入の全面自由化

今回の電力システム改革は、大きな事業体制変革を伴うものであり、関連する法令の手当等を含め、十分な準

備を行った上で慎重に改革を進めることが必要である。このため、実施を3段階に分け、各段階で課題克服のため

の十分な検証を行い、その結果を踏まえた必要な措置を講じながら実行するものとする。

なお、沖縄地域については、地域の特殊性を踏まえた制度とする。 電力システム改革の速やかな実施に向け、

関係省庁は連携して改革の内容の具体化を進めるとともに、法律案その他の制度的準備を整える。

4

沖縄エリアの現状と高圧部門における規制の在り方について

⚫ 沖縄エリアにおける新電力シェアは高圧部門で12.2%に達し、本土と比較しても遜色ない水準

に達している。こうした現状に鑑みれば、本土と同様に沖縄エリアの高圧部門における料金規制

等を解除しても差し支えないのではないか。

⚫ 他方で、高圧部門の料金規制等の解除に当たっては、小売料金の合理的ではない値上げが行

われていないか確認するなど、ガス事業における指定旧供給区域等の指定の解除の例も参考に、

需要家保護の観点から必要な措置を講ずることが適当と考えられる。このため、電力・ガス取引

監視等委員会に対して、沖縄エリアの高圧部門の料金規制等の解除を行うことに関する懸念

の有無と、解除を行う場合にどのような措置を講ずることが必要かについて、意見を聴くこととして

はどうか。

[%]

45.0

供給区域別の新電力シェア(高圧)

北海道

東北

東京

中部

北陸

関西

中国

四国

九州

沖縄

40.0

35.0

東京 (31.0%)

30.0

東北 (23.4%)

25.0

中国 (19.3%)

北海道 (17.1%)

九州 (14.8%)

北陸 (14.6%)

関西 (14.4%)

中部 (13.8%)

沖縄 (12.2%)

四国 (11.7%)

20.0

15.0

10.0

5.0

0.0

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

(出所)電力取引報

5

(参考)供給区域別の新電力シェア(全電圧合計)

⚫ 全面自由化以降、供給区域別の新電力のシェアは以下のとおり。

[%]

北海道

東北

東京

中部

北陸

関西

中国

四国

九州

沖縄

35.0

30.0

東京 (28.8%)

25.0

20.0

北海道 (18.6%)

東北 (17.6%)

関西 (16.6%)

中国 (15.4%)

九州 (14.3%)

中部 (12.1%)

沖縄 (11.7%)

四国 (11.0%)

北陸 (9.1%)

15.0

10.0

5.0

0.0

※シェアは各供給区域において、大手電力(旧一般電気事業者)以外の新電力の販売量を、供給区域内の全販売量で除したもの。

※上記「新電力」には、供給区域外の大手電力を含まず、大手電力の子会社を含む。

(出所)電力取引報

6

第81回 電力・ガス基本政策小委員会

(2024年9月26日) 資料3から抜粋

(参考)経過措置の概要(料金規制の段階的撤廃)

⚫ 2016年4月の電力小売全面自由化に際しては、大手電力会社による「規制なき独占」に陥る

事態を防ぐため、低圧需要家向けの小売規制料金について経過措置を講じることとされた。

⚫ 当該経過措置は、2020年3月末をもって撤廃されたものの、同年4月以降は、「電気の使用者

の利益を保護する必要性が特に高いと認められるもの」として経済産業大臣が指定した大手電力

会社の供給区域において、引き続き、規制料金(特定小売供給約款料金)が存続されている。

⚫ 経済産業大臣の指定が解除されると、その供給区域の大手電力は、自由料金メニューのみを提

供することとなり、当該地域における低圧需要の最終保障供給は、地域の一般送配電事業者が

担うこととなる。

第5回電力・ガス基本政策小委員会(2017年10月24日)資料5より抜粋

小売全面自由化前

<~2016年3月末>

低圧

部門

小売全面自由化後(経過措置期間)

<2016年4月~>

旧一般電気事業者

旧一般

電気事業者

電気供給約款

(規制料金)

規制料金

メニュー

選択約款

(規制料金)

自由料金

メニュー

新電力

自由料金

メニュー

経過措置撤廃後

(指定なし地域)

一般送配電

事業者

小売電気事業者

(旧一般、新電力)

一般送配電

事業者

離島供給

自由料金

メニュー

離島供給

・

最終保障供給

7

(参考)電力システム改革各分野における沖縄地域の取扱いについて

(出所)第4回電力システム改革小

委員会 制度設計WG(平成25年

12月9日) 資料5-5から引用

8

(参考)電力システム改革各分野における沖縄地域の取扱いについて

(出所)第4回電力システム改革小

委員会 制度設計WG(平成25年

12月9日) 資料5-5から引用

9

(参考)電力システム改革各分野における沖縄地域の取扱いについて

(出所)第4回電力システム改革小

委員会 制度設計WG(平成25年

12月9日) 資料5-5から引用

10

(参考)関連条文

○電気事業法等の一部を改正する法律(平成26年6月18日法律第72号)

附則

(みなし小売電気事業者の供給義務等)

第十六条 みなし小売電気事業者は、当分の間、正当な理由がなければ、当該みなし小売電気事業者に係る旧電気事業法第六条第二項第三号の供給区域(離島等(電気事業法

第二条第一項第八号イに規定する離島等をいう。)を除く。以下この項において同じ。)であって、小売電気事業者間の適正な競争関係が確保されていないことその他の事由により、当

該供給区域内の電気の使用者の利益を保護する必要性が特に高いと認められるものとして経済産業大臣が指定するもの(以下「指定旧供給区域」という。)における一般の需要(み

なし登録特定送配電事業者が特別小売供給(附則第二十三条第一項に規定する特別小売供給をいう。)を開始した旧供給地点(附則第二十三条第一項に規定する旧供給地

点をいう。)における需要及び特定規模需要(旧電気事業法第二条第一項第七号に規定する特定規模需要に相当する需要をいう。)を除く。)であって次に掲げるもの以外のもの

(次条第二項において「特定需要」という。)に応ずる電気の供給を保障するための電気の供給(以下「特定小売供給」という。)を拒んではならない。

一 当該みなし小売電気事業者から次に掲げる料金その他の供給条件により小売供給を受けているもの

イ 当該みなし小売電気事業者と交渉により合意した料金その他の供給条件

ロ この法律の施行の際現に旧電気事業法第十九条第十二項の規定により届出がされている選択約款で設定された料金その他の供給条件に相当する料金その他の供給条件

ハ この法律の施行の際現に旧電気事業法第二十一条第一項ただし書の認可を受けている料金その他の供給条件(附則第十九条及び第二十条第七項において「旧認可供給条

件」という。)であって附則第十九条の承認を受けていないものに相当する料金その他の供給条件

二 当該みなし小売電気事業者以外の者から小売供給を受けているもの

2 経済産業大臣は、指定旧供給区域について前項に規定する指定の事由がなくなったと認めるときは、当該指定旧供給区域について同項の規定による指定を解除するものとする。

○旧電気事業法

第二条第一項第七号 特定規模電気事業 電気の使用者の一定規模の需要であつて経済産業省令で定める要件に該当するもの(以下「特定規模需要」という。)に応ずる電気の供

給(第十七条第一項第一号に規定する供給に該当するもの及び同項の許可を受けて行うものを除く。)を行う事業であつて、一般電気事業者がその供給区域以外の地域における特

定規模需要に応じ他の一般電気事業者が維持し、及び運用する電線路を介して行うもの並びに一般電気事業者以外の者が行うものをいう。

○旧電気事業法施行規則

第二条の二第一項

法第二条第一項第七号の経済産業省令で定める要件は、事項に定める一の需要場所における電気の使用者の需要が、次の各号のいずれかに該当することとする。

一 沖縄電力株式会社の供給区域以外の地域において一般電気事業者又は特定規模電気事業者が維持し、及び運用する特別高圧電線路又は高圧電線路から受電する者であって、

使用最大電力が原則として五十キロワット以上の者の需要

二 沖縄電力株式会社の供給区域内において一般電気事業者又は特定規模電気事業者が維持し、及び運用する特別高圧電線路から受電する者であって、使用最大電力が原則と

して二千キロワット以上の者の需要

11

資料5

資料5

スマートメーターの

オプトアウトについて

2025年2月28日

資源エネルギー庁

本日の御議論について

• スマートメーターは、今年度中に日本全国で設置が完了する予定。

• 次世代スマートメーター制度検討会では、需要家が希望した場合にスマートメー

ターの設置を拒否できる「オプトアウト」の考え方について、諸外国の事例も踏ま

え、「追加のコスト負担については、オプトアウトを選択した需要家に求めるこ

と」とし、「具体的な手続きや金額、開始時期等について、今後その対象や方法も

含めエネ庁の審議会等において議論を進める」とされたところ。

• そうした検討を受け、第35回電力・ガス基本政策小委員会において、具体的な手

続きや開始時期等については、その対象や方法を含め原則全社一律とし、一般送配

電事業者においてその詳細を検討することとした。

• 今般、一般送配電事業者における検討を踏まえ、事務局において整理したオプトア

ウト制度の在り方について御議論いただきたい。

2

(参考)各電力会社の導入計画(概要)

• 現行のスマートメーターは、第3次エネルギー基本計画(2010年6月閣議決定)において、

原則として全ての需要家に導入する方針を決定し、2014年から設置を開始。

• 高圧部門(工場等)については、平成28(2016)年度までで全数スマートメーター導入完

了。

• 低圧部門(家庭等)については、沖縄エリアの今年度末の導入完了をもって、全数導入が完

了する予定。

スマートメーターの導入完了時期

特高・高圧大口需要家

(契約電力500kW以上)

北海道

東北

東京

中部

北陸

関西

中国

四国

九州

沖縄

高圧

完了

完了

完了

完了

完了

完了

完了

完了

完了

完了

低圧

完了

完了

完了

完了

完了

完了

完了

完了

完了

2024

年度末

[約9万台]

高圧小口需要家

(契約電力500kW未満)

[約78万台]

低圧需要家

[約8,070万台]

スマートメーター設置台数

3

(参考)各電力会社のスマートメーター導入計画

各年度末のスマートメーター導入台数(2024年3月末時点)

(設置台数/計画台数(~2023年度)・設置予定台数(2024年度~))

2024年

3月末時点

電力会社

での設置

(設置予定台数)

台数※1(万台)

及び設置率

(374万台)

373.7※2

100%

東北電力

677.2※2

北海道電力

H26

2014

8/12

各社の計画

H27

2015

H28

2016

H29

2017

H30

2018

R1

2019

R2

2020

R3

2021

R4

2022

R5

2023

29/38

48/53

49/48

47/42

45/40

45/39

42/37

41/35

28/28

58/65

82/84

97/82

93/77

82/70

72/76

66/77

63/77

63/63

(677万台)

100%

東京電力

2,840.7※2

100%

150/190 315/320 595/570 585/570 584/570 417/442 343/367

967.5※2

100%

1/1 108/102 181/146 148/144 119/115 101/96 101/104

(2,840万台)

中部電力

(968万台)

北陸電力

(183万台)

関西電力

(1,305万台)

182.6※2

100%

1,305.4※2

100%

(505万台)

505.1※2

100%

四国電力

263.0※2

中国電力

(263万台)

100%

九州電力

863.4※2

100%

(863万台)

(93万台)

85.8

92.0%

合計

8,064.4

99.9%

沖縄電力

15/15

20/20

17/18

154/160 174/170 210/170 182/170 126/106※3 95/80※3 71/65※3

48/50

31/33

314

/366

22/25

25/25

24/23

23/22

18/18

24/24

67/56

69/61

61/56

63/55

55/58

55/56

56/55

57/56

13/15

29/31

35/31

34/32

35/31

38/30

29/30

27/28

22/22

7/0 106/80

95/85

99/98

87/86 93/84※3 75/80※3 75/81※3 83/83※3

11/10

1,296

/1,226

11/10

1,198

/1,129

12/9

960

/931

1/1

744

/750

10/10

1,350

/1,225

11/9

848

/851

R6

2024

98/98 111/110

19/19

1/3

単位【万台】

11/9

444

/457

10/9

431

/446

※1 試験導入にて設置したスマートメーターを含む

※2 一部取替作業が困難な場所などを除く(最終年度末時点)

※3 記載導入台数のほかに検定有効期間満了(検満)に伴うスマートメーターからスマートメーターへの取替を含む

9/9

280

/279

7

7

4

(参考)次世代スマートメーター制度検討会での議論

第5回 次世代スマートメーター制度検討会 資料3(2021年2月18日)

5

(参考)第35回電ガ小委での議論

第35回 電力・ガス基本政策小委員会 資料5(2021年5月25日)

6

スマートメーターの設置拒否の状況

• スマートメーターの総設置台数は2023年度末時点で約8150万台。このうち設置拒否件数は、

約4万件(約0.05%)に達している。

• スマートメーターの設置数が多く、導入が他のエリアより早期に完了した東京エリアでは、

特に拒否件数が多くなっているとともに導入完了後も継続的に増加している。

設置拒否件数の推移(東京PG)

設置拒否件数(2023年度)

(ストックベース 単位:件)

(ストックベース 単位:件)

40,914

21,559

15,793

導入完了

12,912

21,559

10,654

4,956

2,564 1,873

北

海

道

東

北

400

東

京

中

部

北

陸

一般送配電事業者への聞き取りによる

2,967 1,927

882

関

西

四

国

中

国

3,436

350

九

州

沖

縄

計

FY2020

FY2021

FY2022

FY2023

7

スマートメーターの設置拒否によって発生する影響

• 需要家がスマートメーターの設置を拒否した場合には、一般送配電事業者において

は、計器の取り外し等の工事対応に加えて、検針員を派遣しての毎月の検針を行う

など追加的な業務が生じる。加えて、需要家の転居等により設置拒否が中止された

場合には復元工事が必要となるなど追加的な費用が発生する。

• また、電気の使用制限が発動するような有事においても、スマートメーターの設置

拒否をした需要家は遠隔による使用アンペアの制限等をうけることなく電気を利用

できるなどの電気の使用者の公平性といった観点からの影響もある。

8

スマートメーターの設置拒否の社会的な影響(送配電網協議会による試算)

• 今後の設置拒否件数の見通しについて、仮に東京エリアの2020年度から2022年度の平均増

加率※(22%)で各一送エリアが増加するケース(パターン①)や設置拒否件数の増加が鈍

化し、パターン①の半分の増加率(11%)で各エリアが増加するケース(パターン②)、

2023年度以降増加しないケース(パターン③)を考えた場合、社会負担費用の推移は下記

となり、RCの第二規制期間(2028~2032年度)において発生する社会負担費用は、10社

全体で約100~300億円となる。

※スマメ導入完了後の期間において算定し、保守的に見積もる観点から特に増加率が大きかった2022年度から2023年度の増加率(37%)を除いて増加率を設定。

10社の社会負担費用とスマートメーター設置拒否件数の推移

120

件数(パターン①)

100

社

会

負

担

費

用

(

億

円

)

件数(パターン②)

件数(パターン③)

80

社会負担費用(パターン①)

60

2032年度における推定設置拒否件数は、

現在の設置台数(約8150万台)に占める割合で

パターン①0.3%程度

パターン②0.1%程度

パターン③0.05%程度

30

約24万件

社会負担費用(パターン②)

約10万件

社会負担費用(パターン③)

40

約4万件

20

0

ス

25 マ

ー

ト

メ

20 ー

タ

ー

15 設

置

拒

否

10 件

数

(

5 万

件

)

0

FY2023

実績値

FY2024

FY2025

FY2026

FY2027

FY2028

FY2029

FY2030

FY2031

FY2032

推定値

※社会負担費用のうち、契約変更時の出向等の需要家によっては発生しない費用を除いた上で、

設置拒否をした需要家への対応として最低限発生する費用(工事及び検針費用等)を元に一般送配電事業者において試算を実施。

※本試算は一定の仮定の上で実施したものであり、実際に発生する費用と一致しない場合がある。

9

オプトアウト制度の基本的な仕組み

• オプトアウト制度を検討するに当たって検討するべき論点を以下のとおり整理した。

論点①

オプトアウトを認める需要家の範囲

論点②

オプトアウトの方法

論点③

需要家に負担を求めないケースについて

論点④

費用負担額の考え方

論点⑤

オプトアウト時の業務フロー

論点⑥

オプトアウト制度開始時期

10

論点①:オプトアウトを認める需要家の範囲

• 米国の一部の州や英国等では、健康被害やプライバシーへの懸念等を理由に、需要家が希望

した場合にオプトアウトを可能とする制度が整備されており、我が国においても同様の懸念

を持つ需要家が存在。

• 加えて、我が国においては、高圧以上であってもスマートメーターの設置拒否をしている需

要家が既に存在していることも踏まえ、オプトアウト制度は原則として全需要家が利用可能

とすることが適切ではないか。

• ただし、短期的に案件が増大すること等により一般送配電事業者のオプトアウト対応に関す

る業務負荷の著しい増大を防止する観点から、一時的な電気の使用に限定される臨時接続送

電サービスについてはオプトアウトの対象外としてはどうか。

96.3%

第5回次世代スマートメーター制度検討会

11

論点②:オプトアウトの方法

• 需要家がスマートメーターのオプトアウトを希望した場合の具体的な対応策として、

①旧型計器(誘導型等)への取り替え

②スマートメーターの通信部を外す

という二通りの対応が選択肢となり得るが、現在は各一般送配電事業者の判断や計器の在庫

状況等により対応が統一されていない。

• 上記の対応については、

➢ 主要な計器メーカーにおいて旧型計器の新規生産がなされていない※1こと

➢ 生産終了した計器を使用し続けることにより、適切な時期に計器の交換がなされず、計量

法違反(検定有効期間満了(以下、検満)を超過した計器の使用)に繋がること

といった点を踏まえ、オプトアウト制度導入後については、②の対応に統一※2することとし

てはどうか。

※1一般送配電事業者による主要な計器メーカーへのヒアリング結果による。

※2スマートメーターの仕様変更等が発生した場合には、通信部の取外しに限らずより効率的な方法に見直すこととする。

オプトアウト時の対応のイメージ

①:旧型計器への取り替え

スマートメーター

旧型計器

(誘導型など)

②:SMの通信部外し

スマートメーター

計量部

通信部

12

論点③:需要家に負担を求めないケースについて

• 現状、通信部付きのスマートメーターが設置されていない事例は下記の4つの類型

が存在。

① 工事困難箇所など一般送配電事業者の事情によりスマートメーターが未設置と

なっている場合

② 誘導型計器からスマートメーターへの取り替えを需要家が拒否し、旧型計器を

継続して取り付けている場合

③ 誘導型計器からスマートメーターへの取り替えを実施し、その後、需要家希望

により再度誘導型計器を設置している場合

④ 誘導型計器からスマートメーターへの取り替え時に、需要家の希望により通信

部を外し、または取替え後に通信部を外して設置している場合

• このうち、①のように一般送配電事業者側の事情によりスマートメーターの設置が

困難な場合については需要家負担を求めないこととしてはどうか。

13

論点④:費用負担額の考え方について(1)

•

需要家がオプトアウトを希望した場合、一般送配電事業者において下記のような対応に関す

るコストが計器毎※1に発生し、一定の仮定をおいて試算を行うとオプトアウト1件当たりの

追加コストは10年間で12万円~26万円程度※2となる。

•

なお、オプトアウトを行った場合も通常時と同様に検満(最大10年)時には、通信部付きの

計器への取替えが必要となるため、検満前には改めてオプトアウトの意思表示を求める。

※1双方向計器など複数契約を一つの計器で計量している場合が存在。

※2オプトアウトへの対応に係る費用として特定可能な項目のみを考慮した試算

項目

検定有効期間内の発生頻度

費用特定の可否

試算に織り込んだ業務量

①オプトアウトの申込受付処理

1回

可

1回

②通信部取外し工事

1回

可

1回

③検針

毎月

可

120回

請求方法による

可

1回

④オプトアウトの料金請求

⑤オプトアウト終了時の復元工事

⑥検針のための移動

最大1回

否

(検満に伴う交換と同時に行う場合は復元工事は発

生しない。)

(検満に伴う交換時との切り分け

が困難)

毎月

否

(対象需要家だけの

移動費算定は困難)

-

-

14

※送配電網協議会による試算

論点④:費用負担額の考え方について(2)

• オプトアウト対応にかかる料金を請求する場合に考えられる方法は大きく2つ。

①オプトアウトの対応に関して発生した需要家毎の実費に相当するコストを請求。

②オプトアウトを希望する需要家への対応として共通して発生する最低限のコスト(実費の

一部)を元に設定した事務手数料として請求。

• 実費を請求する場合、請求の方法としては、工事等にかかる初期費用と検針等にかかる毎月

発生する費用をそれぞれ請求する形(案1)と検満(最大10年)までの費用を一括で請求す

る形(案2)が想定され、事務手数料として請求する場合(案3)は制度申込時に一括して

請求する形が想定される。

• なお、いずれの案であっても、前頁の通り検満前には改めて意思表示を求め、オプトアウト

の継続を希望する場合には、費用負担を求めることとなる。

案1

案2

請求の考え方

実費

実費

請求方法

初期費用+毎月

最大10年分の実費一括

事務手数料一括

請求等にかかる

事業者負担

毎月

制度申込時及び

オプトアウト終了時

制度申込時のみ

オプトアウト

中止時の対応

ランニング費用の請求停止

回収金額の余剰分を返還

ー

需要家が支払う

金額のイメージ

申込時:2,500円~9,500円程度

毎月:900円~2,500円程度

最大26万円程度

※請求にかかる事業者の事務負担を考慮した

場合には増額の可能性あり

設定方法による

※送配電網協議会による

システム構築費用を含まない試算

※検定有効期間の残り期間等によって変動

案3

事務手数料

(実費の一部を元に設定)

15

論点④:費用負担額の考え方について(3)

• 対象となる需要家の負担の平準化及び負担の公平性の観点では案1が望ましいと考えられるが、

案1を選択した場合、需要家に対し毎月請求が行なわれることとなり需要家にとって煩雑に

なることに加え、一般送配電事業者等のシステム改修等に膨大なコストが発生し、オプトア

ウトした需要家に求める負担額も大きくなることが想定される。

• 案2では、料金負担時の需要家の経済的負担が著しく大きくなる点や検満前にオプトアウトを

解消した場合の事務負担も大きくなるといった懸念が存在。

• 案3は、オプトアウトに係る費用の一部を託送料金を通じて一般の需要家が負担することとな

るものの、オプトアウトした需要家の金銭的な負担と事業者の実務的な負担の軽減が可能。

• こうした各案の得失を総合的に勘案し案3としてはどうか。

案1

初期費用+毎月

一般送配電事業者等

の負担

オプトアウト需要家

の経済的な負担

オプトアウト需要家

以外の負担

案2

最大10年分一括

×

×

管理のため大幅なシステム改修が発生

加えて毎月の請求負担有

小売事業者の事務負担も発生する可能性

管理のため大幅なシステム改修が発生

途中解約時の返金対応等の制度が複雑化

小売事業者の事務負担も発生する可能性

△

△

毎月一定額の負担

事務コストが増えることで総額も増加

一回の支払いが数十万円程度

となる可能性あり

○

○

原則負担無し

※上記のシステム構築費用の負担整理が必要

原則負担無し

※上記のシステム構築費用の負担整理が必要

案3

事務手数料一括

○

途中解約時の返金対応等が発生しないことから

実務的には最も簡素な仕組み

○

支払い額の軽減が可能

△

費用の一部を託送料金で負担

16

論点④:費用負担額の考え方について(4)

• オプトアウトに係る費用(下表)のうち、⑤と⑥については、対象となるコストの特定が困

難であるため、事務手数料の設定に当たっては最低限のコストとして①~④を勘案して設定

することが妥当ではないか。

• また、検針については、オプトアウト中は毎月発生するコストであり、基本ケースとしてど

の程度の期間分の費用を織り込むことが妥当であるかが論点となるが、賃貸における平均入

居期間は、家族世帯と比較して短期間の使用となる単身世帯であっても3年程度となるため、

検針準備・現地検針に関しては最低限のコストとして3年分を織り込む形ではどうか。

• 上記の前提で各社の人件費と対応実績等を勘案し想定費用を試算すると、44,000円~84,000

円程度となるため、各社一律で計器毎に44,000円の料金設定※としてはどうか。

※エスカレーションやオプトアウト需要家の増加など、相当程度の環境変化があった場合には、必要に応じて料金設定を見直すこととする。

※検満前には改めて意思表示を求め、オプトアウトの継続を希望する場合には、再度44,000円の費用負担を求めることとなる。

※上記の料金設定とした上で9頁の3つのパターンで設置拒否件数が増加した場合、一般負担となり得る費用は約60~230億円となる。

オプトアウトに係るコスト(再掲)

項目

①申込受付処理

②通信部外し工事

③検針

④料金請求

⑤復元工事

⑥検針のための移動

発生頻度

1回

1回

毎月

1回

1回

毎月

費用特定の可否

可

可

可

可

賃貸の平均入居期間(全国)

否

否

※検満に伴う交換との

切分けが困難

※対象需要家だけの

移動費算定は困難

日本賃貸住宅管理協会「日管協短観」より

2021年度

2022年度

2023年度

単身世帯

3年3ヶ月

3年3ヶ月

3年3ヶ月

家族世帯

5年1ヶ月

5年2ヶ月

5年3ヶ月

17

論点⑤:オプトアウト時の業務フローについて

• 需要家がオプトアウトを希望した場合の取り扱いや業務フローについては、小売電気事業者

等の負担を鑑み、既存の工事費負担金の扱いや請求フローと同等とする形で、事前に小売電

気事業者等の受付の可否等の確認を行った上で※、需要家への費用請求に当たっては、一般送

配電事業者が需要家に直接請求書等を送付することとしてはどうか。

• また、支払いに関するトラブルを回避する観点から、オプトアウトに係る費用は着工前に支

払う形とし、オプトアウトに係る工事は支払確認後に実施することとしてはどうか。

※需要家が離島等供給やLR供給を受けている場合や、対象となる地点が送配電買取のFIT売電を行っている場合には小売電気事業者等への確認等は発生しない。

業務フローのイメージ

申込受付

需

要

家

請 求

オプトアウ

ト希望

電気料金

変更協議

請求情報

連携

入金確認

支払対応

①

成 立

支払い

な し

工 事

工事完了

工事未着手

工事予定日

連絡受領

支払い

支払い

電気料金算定

上の受付可否

確認

小

売

不可

可

料金メニュー

変更・小売

廃止手続等

小売へ

情報連携

小売へ

情報連携

小売承諾の

連絡

承諾連絡

②

一

送

制度概要

説明

工事予定日

連絡

③

小売へ確認

申込受付

請求情報確認

請求書発行

不成立

連絡

支払確認

工事発注

工事準備

18

論点⑥:オプトアウト制度の開始時期と経過措置

• オプトアウト制度の導入に当たっては、需要家に追加の費用負担等が発生することや既にオ

プトアウト状態となっている需要家が存在することから、一定の経過措置期間を設けること

が必要ではないか。

• 上記の観点を踏まえると、需要家への十分な周知や需要家によるオプトアウトの是非の検討、

一般送配電事業者・小売電気事業者の体制構築、既にオプトアウト状態にある需要家がス

マートメーターの設置を希望した場合の取替え工事にかかる時間等を確保する観点から、オ

プトアウト制度の開始時期は2028年4月1日としてはどうか。

• なお、2028年4月1日時点で、オプトアウト状態にある需要家に対しては、負担の公平性の

観点から、オプトアウトを行った時期に関わらず、事務手数料の負担を求めることとし、未

払いの場合には通信部の復元工事を行うこととしてはどうか。(既にオプトアウト状態にあ

る需要家であっても、2028年4月1日までにオプトアウトを中止している需要家に対しては、

事務手数料の負担を求めない。)

オプトアウト制度導入にかかるスケジュールイメージ

2024fy

2025fy

2026fy

一送等による周知等

2027fy

2028fy

2028年4月より導入

19

各論点のまとめ

• オプトアウト制度の導入に向け、下記の方向性に留意した上で、オプトアウトに関

する具体的なルール等については各一般送配電事業者の託送供給等約款等において

明確化する。

論点①

オプトアウトの対象となる需要家の範

囲

(臨時接続送電サービスの利用者を除く)

論点②

オプトアウトの方法

スマートメーターの通信部外し

論点③

需要家に負担を求めないケース

一般送配電事業者の事情による場合は除外

論点④

費用負担額の考え方

最低限のコストを元に事務手数料として

44,000円を請求

論点⑤

オプトアウト時の業務フロー

小売電気事業者に確認の上、一般送配電事

業者が需要家に請求書等を送付。支払確認

後にオプトアウトに係る工事等を実施

論点⑥

オプトアウト制度開始時期

2028年4月1日

全需要家

20

今後のスケジュール

• オプトアウト制度の導入に向けた今後のスケジュールは以下の通り。

オプトアウト制度導入にかかるスケジュールのイメージ

○

2025年3月以降

各社HP等による需要家への周知

○

2028年4月1日

オプトアウトの制度開始

※各一般送配電事業者においては、上記のスケジュールに沿って託送供給等約款の変更認可申請や離島等供給約

款等の改訂を実施し、変更認可申請等以前にも需要家に対して十分な周知を行うこととする。

21

資料6

エネルギー基本計画

令和7年2月

目

次

Ⅰ.はじめに ·························································· 3

Ⅱ.東京電力福島第一原子力発電所事故後の歩み ·························· 6

1.総論 ···························································· 6

2.福島復興への取組状況 ············································ 6

3.今後の福島復興への取組 ·········································· 8

Ⅲ.第6次エネルギー基本計画以降の状況変化 ·························· 10

1.総論 ·························································· 10

2.ロシアによるウクライナ侵略等による経済安全保障上の要請の高まり

·························································· 10

3.DXやGXなどの進展に伴う電力需要増加の可能性 ················ 11

4.気候変動の野心維持と現実的かつ多様な対応 ······················ 12

5.エネルギー政策と産業政策の一体化 ······························ 12

Ⅳ.エネルギー政策の基本的視点(S+3E) ·························· 14

1.総論 ·························································· 14

2.安全性の確保(Safety) ········································ 14

3.エネルギー安定供給(Energy Security) ························· 14

4.経済効率性(Economic Efficiency) ····························· 15

5.環境適合性(Environment) ····································· 15

Ⅴ.2040年に向けた政策の方向性 ·································· 17

1.総論 ·························································· 17

(1)エネルギー政策の基本的考え方

(2)GX2040ビジョンとの関係

2.需要側の省エネルギー・非化石転換 ······························ 19

(1)基本的考え方

(2)省エネルギー

(3)非化石転換

(4)産業・業務・家庭・運輸部門に求められる取組

①産業

②業務・家庭

③運輸

3.脱炭素電源の拡大と系統整備 ···································· 24

(1)基本的考え方

(2)再生可能エネルギー

①総論

②太陽光発電

1

③風力発電

④地熱発電

⑤水力発電

⑥バイオマス発電

(3)原子力発電

(4)火力発電とその脱炭素化

①総論

②LNG火力発電

③石炭火力発電

④石油等火力発電

(5)次世代電力ネットワークの構築

①総論

②電力ネットワーク(系統)の増強

③系統・需給運用の高度化

4.次世代エネルギーの確保/供給体制 ······························ 49

(1)基本的考え方

(2)水素

(3)アンモニア

(4)合成メタン等

(5)バイオ燃料、合成燃料

5.化石資源の確保/供給体制 ······································ 53

(1)基本的考え方

(2)天然ガス

(3)石油(備蓄/サービスステーション(SS)等を含む)

(4)LPガス

(5)石炭

6.CO 2 回収・有効利用・貯留 ····································· 60

7.重要鉱物の確保 ················································ 63

8.エネルギーシステム改革 ········································ 66

9.国際協力と国際協調 ············································ 71

Ⅵ.カーボンニュートラル実現に向けたイノベーション ·················· 74

1.総論 ·························································· 74

2.各論 ·························································· 74

Ⅶ.国民各層とのコミュニケーション ·································· 82

1.総論 ·························································· 82

2.エネルギーに関する国民各層の理解促進 ·························· 82

3.政策立案プロセスの透明化と双方向的なコミュニケーションの充実 ·· 83

2

Ⅰ.はじめに

我が国は、すぐに使える資源に乏しく、国土を山と深い海に囲まれるなどの地

理的制約を抱えており、過去に幾度もエネルギー安定供給の危機に見舞われ、そ

の都度、英知を結集してエネルギー安定供給の確保に取り組んできた。

1973年の石油危機に際しては、化石燃料の燃料種や調達国の多角化を進め

ることに加え、ムーンライト計画などを通じた省エネルギーの推進に加え、サン

シャイン計画による太陽光や、原子力、LNGなどの石油代替エネルギー源の開

発・活用を進め、その後も、バランスの取れたエネルギー供給体制の構築を目指

して取組を進めてきた。

しかし、2011年の東日本大震災及び東京電力福島第一原子力発電所事故以

降、原子力発電所の多くが停止した結果、化石燃料に対する依存が高まり、その

大宗を海外からの輸入に頼るという、エネルギー需給構造上の脆弱性が再び顕在

化することとなった。

こうした中、2022年2月には、ロシアによるウクライナ侵略が発生し、我

が国を取り巻くエネルギー情勢は一変した。エネルギー分野におけるインフレー

ションが世界的に顕著となり、我が国においても電力需給ひっ迫やエネルギー価

格の高騰が生じるなど、石油危機以来のエネルギー危機が危惧される事態となっ

た。翌年には、我が国が原油の9割以上を依存する中東地域における軍事的緊張

が高まり、化石燃料の調達に関する不確実性が上昇するなど、我が国が抱えるエ

ネルギー需給構造上の課題が改めて浮き彫りとなった。

こうした課題は我が国の貿易収支にも大きな影響を与えている。2023年に

は、自動車、半導体製造装置などの輸出で得た金額の大宗を、原油や天然ガスな

どの鉱物性燃料の輸入に充てており、その総額は約26兆円にまで達している。

また、足下ではデジタル分野におけるサービス収支も悪化しており、将来の経済

成長を牽引するデジタル分野において赤字が増加する事態に陥れば、我が国の更

なる国富の流出は避けがたく、データセンターを始めとするデジタル分野の国内

投資の確保に向けても、エネルギー政策が重要となる。

エネルギーは国民生活や経済活動の基盤となるものであり、エネルギー安定供

給が損なわれることは決してあってはならない。化石燃料への過度な依存から脱

却し、エネルギー危機にも耐え得るエネルギー需給構造への転換を進めていくた

めにも、我が国が有する技術や英知を再び結集させ、エネルギー安全保障に重点

を置いた政策の再構築を進めることが強く求められている。

世界的な異常気象や大規模な自然災害が発生する中、世界では多くの国・地域

が期限付きのカーボンニュートラル目標 1を表明し、脱炭素に向けた機運は高い状

態にある。こうした中、我が国では、エネルギー安定供給、経済成長、脱炭素の

1

2050年カーボンニュートラル宣言以降、閣議決定文書において「カーボンニュートラ

ル」との用語を用いる例が多数であることから、本計画においても、原則は「カーボンニュ

ートラル」との用語を用いることとする。なお、国際的な文脈では、「ネット・ゼロ」と表

現することが一般的であるが、両者の基本的な意味は同じという認識の下、「カーボンニュ

ートラル」との用語を用いている。

3

同時実現を掲げ、2023年5月にGX推進法 2とGX脱炭素電源法 3、翌年5月に

水素社会推進法 4とCCS事業法 5 を成立させるとともに、GX推進戦略 6を策定し

てグリーントランスフォーメーション(GX)実現に向けた取組の方向性を示す

など、GX実現に向けた対応を強化させてきた。こうした取組を通じて、GXを

推進していくことは、化石燃料への過度な依存からの脱却に貢献するものであり、

中長期的なエネルギー安定供給の確保にもつながるものである。

欧米各国では、脱炭素に向けた野心的な目標を掲げる国も少なくないが、一部

では、経済性や安定供給との間でバランスを取る現実路線への転換も進めており、

目標と現実の乖離が拡大する傾向もみられる。我が国では、温室効果ガス排出・

吸収量について、2050年カーボンニュートラルの実現に向け、これまでのと

ころオントラックで排出削減を進めており、気候変動問題という人類共通の課題

に対して国家を挙げて対応する強い決意と行動を示している。

我が国では、人口の減少や省エネルギーの浸透などにより、2007年度以降、

電力需要が減少傾向にあったが、今後、デジタルトランスフォーメーション(D

X)やGXの進展により、電力需要が増加に転じることが見込まれている。

生成AIの登場により拡大が見込まれるデータセンター、重要な戦略物資であ

る半導体、鉄鋼や化学などの素材産業といった将来の成長産業は、いずれも国際

的に遜色ない価格で安定した品質の脱炭素エネルギー供給を必要としている。

電力需要の増加と脱炭素電源を求める動きは世界中で顕著なものとなっている。

特に、米国主要IT企業は、データセンター等の稼働に必要となる脱炭素電源が

成長の制約要因とならぬよう、再生可能エネルギーの確保に加え、次世代革新炉

や次世代型地熱発電などの革新技術への投資拡大を戦略的かつスピーディに進め

ている。また、欧州においても、再生可能エネルギー拡大を進めており、欧州委

員会が2024年9月に公表したレポートによると、風力発電がガス火力発電を

抜き、再生可能エネルギーは2024年上半期の欧州の発電量の半分を占めるに

至った。原子力については、スウェーデンで原子力発電所の新設解禁への方針転

換や東欧における新設プロジェクトなど、原子力発電の拡大に向けた具体的な動

きが見られる。

世界では、脱炭素を経済成長に結実させるべく、脱炭素分野での投資を加速さ

せるダイナミックな変化が起こっている中、我が国が産業を自国に維持・確保し

経済成長できるかは、脱炭素電源を十分確保できるかにかかっている。脱炭素電

源が十分確保できなければ、国内投資や経済成長の機会を逸することとなり、雇

用の確保や賃上げも困難となり、国民生活にも大きな影響を及ぼすこととなる。

2

脱炭素成長型経済構造への円滑な移行の推進に関する法律(令和5年法律第32号)。

脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正す

る法律(令和5年法律第44号)。

4

脱炭素成長型経済構造への円滑な移行のための低炭素水素等の供給及び利用の促進に関す

る法律(令和6年法律第37号)。

5

二酸化炭素の貯留事業に関する法律(令和6年法律第38号)。

6

脱炭素成長型経済構造移行推進戦略(2023年7月閣議決定)。

4

3

このためにも、脱炭素電源の拡大を図り、最大限活用していくことが必要不可欠

である。

特に、我が国の産業立地競争力の観点からは、国際的に遜色のない価格で安定

した品質のエネルギー供給が不可欠であり、GX2040ビジョンで示された方

針を踏まえ、エネルギー政策と経済政策を一体的に捉えながら、国が前面に立っ

て脱炭素エネルギーの確保に向けた事業環境整備を進めていく必要がある。

こうした強い危機感の下、第7次エネルギー基本計画では、エネルギー安定供

給の確保に向けた投資を促進する観点から、2040年やその先のカーボンニュ

ートラル実現に向けたエネルギー需給構造を視野に入れつつ、S+3Eの原則の

下、今後取り組むべき政策課題や対応の方向性をまとめている。

我が国が将来にわたって豊かな国として存続し、全ての国民が希望をもって暮

らせる社会を実現するためには、エネルギー安定供給、経済成長、脱炭素を同時

に実現していく必要がある。本計画が、「GX2040ビジョン」、「地球温暖化

対策計画」と一体的に活用されるとともに、我が国のエネルギー政策の将来像を

示し、エネルギー安定供給を将来にわたって確かなものとしていくものとなるよ

う、ここに新たなエネルギー基本計画を示すこととする。

5

Ⅱ.東京電力福島第一原子力発電所事故後の歩み

1.総論

東日本大震災及び東京電力福島第一原子力発電所事故からまもなく14年が経

過するが、東京電力福島第一原子力発電所事故の経験、反省と教訓を肝に銘じて、

エネルギー政策を進めていくことが、エネルギー政策の原点である。

福島の復興なくして東北の復興なし、東北の復興なくして日本の再生なし。福

島の復興及び再生は、原子力政策を推進してきた国の社会的な責任を踏まえて行

われるべきものである。復興・再生に向けて、技術的に難易度の高い作業が見込

まれる廃炉や除去土壌等の最終処分に向けた取組など、これからが正念場と言う

べき課題に直面しており、中長期的な対応が必要であるところ、事故を風化させ

るようなことは決してあってはならない。事故の教訓と反省を忘れることなく、

今なお避難生活を強いられている被災者の方々の心の痛みにしっかりと向き合い、

現場主義を徹底しながら、国が前面に立ち、福島の復興に最後まで取り組んでい

く。

東京電力福島第一原子力発電所事故を経験した我が国としては、前述した我が

国を取り巻く情勢変化も踏まえ、再生可能エネルギーを主力電源として最大限導

入する。

その上で、今後も原子力を活用し続ける上では、安全性の確保を最優先とし、

「安全神話」に陥って悲惨な事態を防ぐことができなかったという反省を一時た

りとも忘れてはならない。

2.福島復興への取組状況

(1)東京電力福島第一原子力発電所の廃炉:オンサイト

福島復興の大前提である東京電力福島第一原子力発電所の廃炉は、世界にも前

例のない困難な事業である。事業者任せにせず、国が前面に立ち、

「東京電力ホー

ルディングス(株)福島第一原子力発電所の廃止措置等に向けた中長期ロードマ

ップ」(2019年12月 廃炉・汚染水・処理水対策関係閣僚等会議決定。以下

「中長期ロードマップ」という。)に基づき、国内外の叡智を結集し、一つ一つの

対策を安全かつ着実に履行する不退転の決意を持って取り組んでいる。

現行の中長期ロードマップでは、改めてリスクの早期低減・安全確保を最優先

に進めるべく、

「復興と廃炉の両立」を大原則として位置付けた。同原則の下、凍

土壁等の対策により、汚染水発生量は大幅に減少した 7。使用済燃料プールからの

燃料取出しは、3号機と4号機で全て完了した。2024年9月の2号機におけ

る燃料デブリの試験的取出しの着手をもって、中長期ロードマップにおける、燃

料デブリ取出し開始から廃止措置終了までの期間である「第3期」に移行した。

7

540㎥/日(2014年5月)から80㎥/日(2023年度平均)まで減少。

6

東京電力福島第一原子力発電所の廃炉は先を見通すことの困難な作業であり、対

策の進捗状況や新たに判明した現場状況、燃料デブリの性状分析等から得られる

新たな知見、研究開発の動向等に加え、これらを加味した廃炉作業の工法の成立

性の検討状況なども踏まえて適切に工程を見直し、廃炉の完遂に向けて、安全か

つ着実に対策を進めていく。ALPS処理水については、2023年8月の第6

回廃炉・汚染水・処理水対策関係閣僚等会議、第6回ALPS処理水の処分に関

する基本方針の着実な実行に向けた関係閣僚等会議(合同開催)を経て、同月2

4日からALPS処理水の海洋放出を開始した。モニタリングによりALPS処

理水の安全性が確認されているほか、国際原子力機関(IAEA)による評価に

より、海洋放出が安全に行われていることが確認されている。

(2)福島の復興・再生:オフサイト

2020年3月までに帰還困難区域を除く全ての地域が避難指示解除に至り、

また、帰還困難区域についても、2023年11月までに全ての特定復興再生拠

点区域の避難指示が解除されている。避難指示の対象人口は、2013年8月の

8.1万人から2024年4月には、おおむね9割減の8千人まで縮小した。一

方で、まだ復興のスタートラインに立ったばかりの地域もある。帰還困難区域の

うち、特定復興再生拠点区域外については、2020年代をかけて、帰還意向の

ある住民が帰還できるよう、2023年6月に特定帰還居住区域制度が創設され

た。2024年4月までに大熊町、双葉町、浪江町及び富岡町で特定帰還居住区

域復興再生計画が認定され、除染やインフラ整備等の避難指示解除に向けた取組

が始まっている。

また、避難指示が解除された地域では、被災事業者の事業・なりわいの再建や、

福島イノベーション・コースト構想等を通じた新産業の創出に向けた取組を進め

てきた。2019年12月には「福島イノベーション・コースト構想を基軸とし

た産業発展の青写真」(以下「「青写真」」という。)を策定し、同構想の更なる具

体化を進め、浜通り地域等が目指していく自立的・持続的な産業発展の姿を示し

た。2024年6月には、同構想を更に発展させていくための、検討の論点を提

示した。

これまで、官民合同チームの個別支援等を通じて、2024年12月末時点で

約2,600者が事業再開を果たしたほか、福島ロボットテストフィールド等の

強みを活かした実用化開発等を通じて約80社のロボット関連企業が集積した。

2023年4月には福島イノベーション・コースト構想の中核・司令塔となる福

島国際研究教育機構(F-REI)が設立され、研究開発成果の産業化や、これ

を担う人材の育成・確保に取り組んでいる。また、2022年5月に取りまとめ

た「交流人口拡大アクションプラン」に基づき、交流人口・関係人口拡大にも取

り組んでいる。また、

「福島新エネ社会構想」に基づき、木質バイオマス発電設備

や、共用送電線の整備等が進んでいるところ、再生可能エネルギーの導入拡大や

7

水素の社会実装への取組を更に加速すべく、2024年9月に「福島新エネ社会

構想加速化プラン2.0」を策定した。

3.今後の福島復興への取組

福島の復興・再生は政府の最重要課題である。福島が復興を成し遂げるその日

まで、東京電力福島第一原子力発電所の廃炉、帰還困難区域の避難指示解除に向

けた取組、自立的な産業発展に向けた取組など、更なる難題を一つずつ解決して

いく。

東京電力福島第一原子力発電所の廃炉については、周辺の住民の帰還を一層進める

上で重要であり、1号機及び2号機の使用済燃料プールからの燃料取出しや、燃料デ

ブリ取出し等、難易度が極めて高い取組を安全確保に万全を期して行っていく必要が

ある。そのため、これまで以上に、「復興と廃炉の両立」を意識した対応を行ってい

く。その際、国は中長期ロードマップの下、技術的な難易度が高く、国が前面に立つ

必要がある研究開発については、引き続き必要な支援を実施する。また、廃炉に関す

る技術や知見については、多国間協力の枠組み、米・英・仏の間での二国間協力の枠

組み等を通じて世界と共有し、各国の原子力施設における安全性の向上や防災機能の

強化に貢献するとともに、技術協力を通じて廃炉の完遂に向けて世界の叡智を結集す

る観点から、廃炉に関する技術協力を進めていく。加えて、国立研究開発法人日本原

子力研究開発機構(JAEA)の大熊分析・研究センターの拠点整備を着実に進め、

同センター、楢葉遠隔技術開発センター及び廃炉環境国際共同研究センターにおいて

廃炉に関する技術基盤を確立し研究開発を推進するとともに、長期にわたる取組が持

続的に進められるよう、廃炉関連産業の集積促進や、分析人材等の廃炉を担う人材の

育成に取り組んでいく。特に、廃炉事業内容を具体化して地元企業に説明等を行うこ

とや、地元企業の技術力を向上させること等を通じて、地元企業の廃炉関連産業への

積極的な参画を促進し、廃炉にまつわる経済効果を周辺地域に浸透させていく。加え

て、廃炉現場の視察や地域住民との座談会等の機会を通して、双方向のコミュニケー

ションを丁寧に行うことで、地域の理解を得ながら進めていく。また、廃炉の実施責

任を有する東京電力が廃炉を確実に実施するため、災害に対応し電力の安定供給を確

保する観点から、電力ネットワークの強靱化等を進めていく中でも、必要な資金の捻

出に支障を来すことのないよう、規制料金下にある送配電事業における合理化分を、

引き続き確実に廃炉に要する資金に充てることを可能とする対応を行う。

さらに、東京電力においては、これから本格化させていく燃料デブリの取出し等に

あたり、国が認定した特別事業計画に基づいて取り組んできた非連続の経営改革や企

業価値の向上に向けた取組を一層進め、福島への責任を果たしていく必要がある。

ALPS処理水の海洋放出については、引き続き、安全確保に万全を期し、IAE

Aによる評価も含め、国内外に向けて透明性高くわかりやすい情報発信に努めていく。

一部の国・地域による輸入規制に対しては、科学的根拠に基づかない措置の即時撤廃

を求めていくとともに、政府としてALPS処理水の処分が完了するまで全責任を持

って取り組むという方針を堅持し、全国の水産業支援に万全を期していく。

8

帰還困難区域については、たとえ長い年月を要するとしても、将来的に帰還困難区

域の全てを避難指示解除し、復興・再生に責任を持って取り組むとの決意の下、政府

一丸となって、帰還困難区域の1日も早い復興を目指して取り組むこととしている。

特定復興再生拠点区域については、2023年11月までに避難指示が全て解除され

たところであり、今後も引き続き、住まい、買い物、医療・介護、子育て、教育等の

生活環境整備を進める。帰還困難区域における特定復興再生拠点区域外については、

まずは、2020年代をかけて、帰還意向のある住民が帰還できるよう、特定帰還居

住区域の除染やインフラ整備等、避難指示解除に向けた取組を進め、併せて住民への

帰還意向の確認にも丁寧に取り組む。また、特定復興再生拠点区域外において、地元

自治体の土地活用への強い意向がある場合に避難指示解除を可能とする仕組みを措

置しており、引き続き、各自治体の意向を十分に尊重し、運用していく。併せて、帰

還困難区域においても、今後、バリケード等物理的な防護措置を実施しない立入規制

の緩和を行うことや森林整備を始めとする活動の再開、それに伴うバイオマス発電施

設の活用も含め、地域のニーズを踏まえた活動の在り方を検討していく。残された土

地・家屋等の扱いについては、地元自治体と協議を重ねつつ、引き続き検討を進める。

中間貯蔵施設への除去土壌等の輸送等を着実に実施していくとともに、福島県内の

除去土壌等の県外最終処分に向けて、令和6年12月に設置された福島県内除去土壌

等の県外最終処分の実現に向けた再生利用等推進会議の下、除去土壌の再生利用の推

進及び全国での理解醸成活動を行う等、福島の環境再生に引き続き全力で取り組んで

いく。

「福島新エネ社会構想」については、2024年9月に策定した「福島新エネ社会

構想加速化プラン2.0」に基づき、再生可能エネルギーの導入拡大や水素の社会実

装に向けた取組を更に加速していく。2024年7月に完成した総延長約86km の

共用送電線に、順次、風力発電所等を連系するとともに、分散型再生可能エネルギー

システムやペロブスカイト太陽電池の先行活用等を推進する。福島での水素サプライ

チェーン構築に向けて、2024年10月23日に施行された水素社会推進法を含む

様々な支援・制度の活用や需要・供給の両面からコスト等の課題の解決策を関係省庁

において連携して検討し、福島水素エネルギー研究フィールド(FH2R)の民間主

体による実用化、水素モビリティの利用拡大、産業集積の実現等の取組を進める。

浜通り地域等の自立的・持続的な産業発展に向けて、全ての前提となる「生活者の

日々の暮らし」を再建し持続させ、帰還・移住者に加え、個人・企業を始めとする交

流人口・関係人口を拡大しつつ、コミュニティの再構築や地域の賑わい・イノベーシ

ョンの創出を行い、

「地域の稼ぎ」につなげる。社会課題解決の先進地として生まれ変

わるストーリーを発信し、脈々と人・企業が集い、イノベーションが創出される好循

環を生み出す。今後改定する「青写真」において、こうした取組の方向性を盛り込み、

自立的・持続的な経済発展の実現に向けて全力を尽くしていく。

9

Ⅲ.第6次エネルギー基本計画以降の状況変化

1.総論

第6次エネルギー基本計画が2021年10月に閣議決定されて以降、わずか3年

あまりの間に、我が国を取り巻くエネルギーに関する情勢は大きく変化した。

エネルギーに関しては、ロシアによるウクライナ侵略や中東情勢の緊迫化などを受

けたエネルギー安全保障の要請の高まりに加え、国内ではDXやGXの進展による電

力需要増加が見込まれる状況となっている。

脱炭素に関しては、欧米各国を中心に、2050年カーボンニュートラル実現に向

けた野心的な目標を堅持しながら、エネルギーの量・価格両面での不安定化を受け、

多様かつ現実的な取組を採用する傾向が見られる。特に、主要国では、気候変動対策

を産業政策と連動させながら、国内産業競争力を強化するための取組を強化するなど、

気候変動対策としてのエネルギー構造転換を産業政策と一体化させながら取り組ん

でいく傾向が顕著となっている。こうしたGXを推進していくことは、化石燃料への

過度な依存からの脱却に貢献するものであり、中長期的なエネルギー安定供給の確保

にもつながるものである。

第7次エネルギー基本計画では、こうした国内外の情勢変化を十分踏まえた上で、

エネルギー政策の検討を進めていく必要がある。

2.ロシアによるウクライナ侵略等による経済安全保障上の要請の高まり

2021年頃から、新型コロナ禍からの経済回復や、寒波の到来等によるエネルギ

ー需要の増加等が重なり、エネルギー価格が上昇を開始していたが、2022年2月

に、ロシアがウクライナ侵略を開始し、世界のエネルギー情勢は一変した。

当時、ロシアに対するエネルギー依存度を高めていた欧州各国を中心に、ロシア産

ガスから脱却する方針を示したことにより、短期的なエネルギー需給バランスが大き

く崩れ、天然ガスは供給不足に陥り、その価格は、欧州のみならず、アジアのLNG

市場においても史上最高値を付けることとなった。

こうした中、エネルギー分野のインフレーションが契機となり、食品など様々な分

野において国際的なインフレーションが発生した。我が国においても、電力需給ひっ

迫やエネルギー価格の高騰が生じるなど、石油危機以来のエネルギー危機が危惧され

る極めて緊迫した事態に直面することとなった。このような危機に直面し、我が国の

エネルギー供給体制が脆弱であり、エネルギー安全保障上の課題を抱えたものである

ことを再認識させられることとなった。

足下では、イスラエル・パレスチナ情勢の悪化やイスラエル・イラン間の軍事的緊

張関係の高まりなどにより、中東情勢が緊迫化している。原油の約9割以上を中東か

らの輸入に依存する我が国にとって、チョークポイントが集結する中東地域の情勢悪

化はエネルギー安全保障に直結し、我が国の産業競争力に大きな影響を与えかねない

状況となっている。

また、2015年の国連気候変動枠組条約第21回締約国会議(COP21)にお

10

いてパリ協定が採択されたことを契機に、世界的な脱炭素の潮流が拡大している。こ

うした中、化石燃料の上流投資が減少傾向となる一方で、アジア諸国の経済成長など

によるエネルギー需要が増加しており、需給の不確実性が高まっている。また、再生

可能エネルギーや原子力などのクリーンエネルギーに対する投資は増加傾向にある

一方、化石燃料に対する投資は減少傾向にある。こうした状況の変化により、今後、

化石燃料価格のボラティリティが大きく上昇する可能性がある。

すぐに使える資源に乏しく、国土を山と深い海に囲まれ、地理的制約のある我が国

においては、エネルギー安定供給の確保は、いつの時代においても最優先課題である。

国民生活や経済活動の根幹となるエネルギー供給が質・量の両面において途切れるこ

とがないよう、エネルギー安全保障の確保に向けて万全を尽くす必要がある。

3.DXやGXなどの進展に伴う電力需要増加の可能性

世界では、DXやGXなどの進展に伴う電力需要増加が見込まれている。

2024年10月に公表された国際エネルギー機関(IEA)の「World Energy

Outlook2024」では、世界の電力需要が、STEPS(公表政策シナリオ:Stated

Policies Scenario)において、2023年から2035年にかけて年率約3%で増

加すると予想されており、電力需要の主な変動要因として、データセンター需要、平

均気温の上昇、電気機器の省エネルギー、EV需要などが挙げられている。

将来の電力需要については、我が国においても同様の傾向にある。電力広域的運営

推進機関が2025年1月に公表した「全国及び供給区域ごとの需要想定」(202

5年度)では、2023年度までは人口減少や節電・省エネルギーなどにより電力需

要が減少傾向にあったが、2024年度以降は、節電・省エネルギーなどの影響は継

続しつつも、経済成長及びデータセンター・半導体工場の新増設に伴う需要増加によ

り、電力需要が増加に転じ、2034年度にかけて電力需要が増加すると想定してい

る。

こうした将来の電力需要増加への対応には、最先端半導体や光電融合技術などの最

先端の情報処理技術や、それを支える液体冷却技術などを用いる最先端の付帯設備を

活用することにより、データセンターのエネルギー効率の改善に向けた取組を強化す

ることが重要であり、既にデータセンターごとのエネルギー使用量や効率の実績の情

報公開や規制を導入している国も存在する。

今後、高炉から電炉への転換などのGXの進展に伴う電化や、生成AIの普及拡大

に伴うデータセンターや半導体工場などの増加により、大幅な効率改善を見込んだと

しても、将来の電力需要については増加する可能性が高いと考えられる。現時点にお

いて、将来の電力需要を精緻に予想することは困難であるが、将来の電力需要増加の

可能性がある程度見込まれる以上、そうした場合においても必要となる脱炭素電源の

供給が確保されるように万全の備えを行うことが重要となる。

特に、将来の電力需要の増加に対しては、脱炭素電源を拡大することで対応する必

要があるところ、十分な脱炭素電源が確保できなかったが故に、国内においてデータ

センターや半導体工場などの投資機会が失われ、我が国の経済成長や産業競争力強化

の機会が失われることは、決してあってはならない。また、足下では、化石燃料輸入

11

に伴う貿易赤字の悪化に加え、デジタル収支の悪化も拡大しており、我が国の国富を

維持し、経済安全保障を確保するためにも、国内で必要なデータセンター等の投資が

行われる必要がある。

4.気候変動の野心維持と現実的かつ多様な対応

国際エネルギー情勢の変化を受け、欧米各国を中心に、野心的な脱炭素目標を維持

した上で、エネルギー安定供給を確保するための現実的な取組が進められている。

気候変動問題に関しては、欧州委員会の「REPowerEU」計画に代表される

ように、欧州各国では、ウクライナ侵略以降、ロシアからのエネルギー依存の脱却を

目指して、再生可能エネルギーの導入・省エネルギーの強化や、原子力や水素などの

エネルギー供給源の多様化を進めるとともに、2024年2月には、欧州委員会が、

欧州科学諮問機関の助言に沿って、2040年までに温室効果ガス排出量を1990

年比で90%削減する非常に野心的な脱炭素に関する提案を行い、現在検討が行われ

ている。

同時に、欧米各国では、エネルギー安定供給の確保に向けて現実的な取組も進めて

いる。ウクライナ侵略以降、欧州各国が天然ガス貯蔵を進める中、世界最大のLNG

輸出国である米国は欧州に対するLNG輸出を強化している。また、2023年11

月から開催されたCOP28では、2030年までに再生可能エネルギー設備容量を

世界全体で3倍、エネルギー効率の改善率を世界平均で2倍へ拡大するといった野心

的な取組に加え、原子力、排出削減が困難な分野でのCO2回収・有効利用・貯留な

どの低減・除去技術、低炭素水素製造を含む、排出ゼロ及び低排出技術を加速させる

との記載が決定文書に盛り込まれるなど、カーボンニュートラル実現に向けてあらゆ

る技術を活用していく方向性が示されている。

このように、主要国では、2050年カーボンニュートラル実現に向けた野心的な

目標を堅持しながらも、各国の置かれた固有の状況を踏まえ、経済性やエネルギー安

定供給との間でバランスを取る現実路線へ転換を進めており、野心的な脱炭素目標と

現実の乖離が拡大する傾向もみられる。

こうした中、脱炭素に向けたアプローチについて、2023年5月に開催されたG

7広島サミットにおいて、エネルギー安全保障、気候危機、地政学的リスクに一体的

に対応し、各国の事情に応じた多様な道筋を認めつつ、ネット・ゼロ実現という共通

のゴールを目指す方針が明記された。この方針は、2024年6月に開催されたG7

プーリアサミットでも継承されており、アジア・ゼロエミッション共同体(AZEC)

においても、「AZEC原則」としてパートナー国との間で合意されている。

5.エネルギー政策と産業政策の一体化

欧米各国を中心に、世界各国では、気候変動対策と産業政策を連動させ、カーボン

ニュートラル実現に向けた国内外のエネルギー転換を自国の産業競争力強化につな

げるための政策を強化している。

12

米国では、2022年8月に成立したインフレ削減法8において、エネルギー安全

保障や気候変動関連分野への投資促進策が示され、再生可能エネルギーや原子力を

中心としたクリーン電力等に対して、10年間で3,690億ドル(約52兆円9)

の政府支援が打ち出された。

欧州でも、2022年5月に「REPowerEU」計画、2023年2月には「グ

リーンディール産業計画(Green Deal Industrial Plan)」が公表されるなど、エネ

ルギーの脱ロシア依存を進めるとともに、米国や中国などへ対抗するため、積極的な

グリーン産業への支援を進めてきた。

こうした中、2024年9月には、欧州中央銀行(ECB)前総裁・イタリア前首

相のマリオ・ドラギ氏が、EUの産業競争力強化に向けた「The future of European

competitiveness」

(ドラギレポート)を公表している。同レポートには、脱炭素に向

けた目標は維持しつつも、その野心的な目標が、産業界に短期的な追加コストをもた

らし、欧州産業界にとって大きな負担となっている点を踏まえ、脱炭素の野心に比較

して産業政策が不足していたとして、毎年、最大8,000億ユーロ(120兆円10)

の追加投資が必要とするなど、産業政策の必要性を強調している。

我が国では、GXを、産業革命以来の化石エネルギー中心の経済・社会、産業構造

から、クリーンエネルギー中心のものに移行させ、経済社会システム全体の変革を行

うものと位置づけ、エネルギー安定供給、経済成長、脱炭素の同時実現を目指してお

り、こうした取組を引き続き進めていく。

8

Inflation Reduction Act(2022年8月16日成立)

。

1ドル140円で換算した場合の金額。

10

1ユーロ150円で換算した場合の金額。

9

13

Ⅳ.エネルギー政策の基本的視点(S+3E)

1.総論

我が国のエネルギー政策の要諦は、安全性(Safety)を大前提に、エネルギー安定

供給(Energy Security)を第一として、経済効率性の向上(Economic Efficiency)

と環境への適合(Environment)を図るという、「S+3Eの原則」にある。

特に、我が国は、すぐに使える資源に乏しく、国土を山と深い海に囲まれていると

いった地理的制約を抱えているため、安全性の確保を大前提に、3つのE(エネルギ

ー安定供給、経済効率性、環境適合性)の最適なバランスを追求していくことが、エ

ネルギー政策の基本的視点となる。

こうしたS+3Eの原則に加えて、今後のエネルギー政策には、国際的な視点やサ

プライチェーンの維持・確保といった視点も重要となる。

ロシアによるウクライナ侵略や中東情勢の緊迫化といった国際的な地政学リスク

の高まりは、我が国のエネルギー安全保障を、世界のエネルギー情勢と切り離して考

えることが困難であることを再認識させるものである。気候変動問題など、一国のみ

では十分な解決策が難しい課題も増加している中、国際的な視点がより重要となる。

また、エネルギー政策の推進に際しては、生産・調達から流通・消費までのエネル

ギーサプライチェーン全体を俯瞰した上で、エネルギー安定供給に必要となるサプラ

イチェーンの維持・確保に中長期的に取り組んでいくことが重要である。

こうした視点も踏まえつつ、S+3Eの大原則を改めて以下のとおり整理する。

2.安全性の確保(Safety)

安全性の確保(Safety)は、エネルギー政策の大前提である。特に原子力について

は、いかなる事情よりも安全性を全てに優先させ、国民の懸念の解消に全力を挙げる

必要がある。

また、保安人材の高齢化などによる将来の人材不足への懸念、自然災害の頻発・激

甚化やサイバー攻撃の複雑化・巧妙化なども踏まえ、原子力のみならずあらゆるエネ

ルギー源について、安全性確保への不断の取組が求められる。

3.エネルギー安定供給(Energy Security)

我が国は、すぐに使える資源に乏しく、国土を山と深い海に囲まれるなどの地理的

制約を抱えており、エネルギー自給率は2022年度時点で約12.6%とG7加盟

国の中でも最低となるなど、エネルギー安定供給上の脆弱性を抱えている。

こうした状況を踏まえ、我が国では、徹底した省エネルギーに加え、化石燃料の調

達国の多角化や特定のエネルギー源に過度に依存しない分散化の取組を進めること

により、エネルギー安定供給の確保に努めてきた。今後、再生可能エネルギー、原子

力などエネルギー安全保障に寄与し、脱炭素効果の高い電源を最大限活用することに

14

より、エネルギー自給率を向上させる必要があり、「2040年度エネルギー需給見

通し」が実現した場合、2040年度エネルギー自給率は3~4割程度が見込まれる。

また、エネルギー安定供給を確保する上では、近年、自然災害が頻発・激甚化して

いる状況や、エネルギーインフラ設備に対するサイバー攻撃などのリスクが上昇して

いることも踏まえ、レジリエンスを強化する視点も必要となる。

足下の国際的なエネルギー情勢の変化も踏まえ、エネルギー安定供給の確保に重点

を置いた政策を再構築するとともに、多層的に構成されたエネルギーの供給体制が、

平時のみならず、有時にも適切に機能する強靱性(レジリエンス)を高めていくこと

が必要である。

4.経済効率性(Economic Efficiency)

経済効率性(Economic Efficiency)の向上により、国際的に遜色ない価格でエネ

ルギーを供給することが重要である。

エネルギーは、国民生活や経済活動の基盤となるものであり、特に、そのコストに

ついては、日々の生活や事業活動に大きな影響を与える。今後、更なる脱炭素化を進

めていく上では、エネルギーコストの上昇も想定されるが、エネルギー多消費産業を

中心とする製造業では、国際的に遜色ない価格でエネルギー供給が行われるかが重要

な要素となる。足下では、欧米各国を中心に、脱炭素に向けた取組を自国の経済成長

につなげるべく、GX関連投資に対する政府支援を強化しており、国際的に遜色ない

価格でエネルギー供給を実現できるかは、企業の事業拠点を国内に留め、新たな投資

を我が国に呼び込み、我が国が更なる経済成長を実現していく上での前提条件となる。