規制改革推進会議 スタートアップ・イノベーション促進WG 第8回

2026-01-28一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

スタートアップ・イノベーション促進ワーキング・グループ(第8回)

議事録

1.日

時:令和8年1月28日(水)12:00~14:15

2.場

所:オンライン

3.出席者:

(委員等)落合孝文座長、芦澤美智子座長代理、堀天子委員

大橋弘専門委員、瀧俊雄専門委員、岩崎薫里専門委員

川本明専門委員、増島雅和専門委員、宮下和昌専門委員

(事務局)内閣府規制改革推進室 阿久澤孝室長、菱山大次長、幕内浩参事官

(関係者)黒澤立也

横尾和彦

都銀懇話会(株式会社みずほ銀行常務執行役員CGO)

都銀懇話会(株式会社三井住友銀行デジタル戦略部部長代

理)

外山望

都銀懇話会(株式会社三井住友銀行経営企画部部長代理)

小林正和

株式会社iPSポータル代表取締役社長

堀清次

株式会社iPSポータル社長室長/執行役員

内田有彦

一般社団法人生命保険協会企画部会長

(住友生命保険相互会社調査広報部調査室長)

野上健一

株式会社インフキュリオン取締役執行役員CFO

藤澤政雄

一般社団法人信託協会

(三菱UFJ信託銀行株式会社経営企画部業務企画室長)

出井梨詠

一般社団法人信託協会

(三菱UFJ信託銀行株式会社経営企画部業務企画室上級調

査役)

4.議

深町正徳

公正取引委員会事務総局官房審議官(企業結合担当)

奥村豪

公正取引委員会事務総局経済取引局企業結合課長

本間晶

金融庁企画市場局総務課信用制度参事官室信用機構企画室長

福山光博

内閣官房日本成長戦略本部事務局参事官

題:

独占禁止法に基づく議決権保有制限の見直しについて

1

○幕内参事官

定刻となりましたので、ただ今から、規制改革推進会議第8回スタートアップ・イノ

ベーション促進ワーキング・グループを開催いたします。

委員、専門委員の皆様におかれましては、御多用中、御出席いただきまして誠にあり

がとうございます。

初めに、事務局から会議に関する連絡事項を申し上げます。本日はオンライン会議で

すので、会議資料は画面共有いたしますが、お手元にも御準備いただければと思います。

また、会議中は通常マイクをミュートにしていただき、御発言される際にミュートを

解除するようお願いいたします。

続きまして、本日のワーキング・グループの出欠状況について御報告いたします。構

成員の委員、専門委員につきましては、御手洗委員、藤本専門委員が御欠席と御連絡を

承っております。

以降の議事進行につきましては、落合座長にお願いいたします。

○落合座長

落合でございます。

それでは、本日は「独占禁止法に基づく議決権保有制限の見直し」に関し、論点1「投

資事業有限責任組合」、論点2「銀行業高度化等会社」、論点3「信託勘定保有分」の

3つの論点について、それぞれ御議論をいただきます。

まず、公正取引委員会から論点全般についてヒアリングを行います。本日は、御説明

者として、公正取引委員会事務総局官房審議官、深町正徳様にお越しいただいておりま

す。

それでは、10分ほどで御説明をお願いいたします。

○公正取引委員会(深町審議官)

公正取引委員会の官房審議官の深町でございます。本日は、独禁法11条の規定の趣旨・

概要について簡単に御説明した後、要望事項に関する考え方について御説明しようと思

っております。説明は担当課長の。

○落合座長

少し電波が悪いようで、事務局の方も聞こえておりますでしょうか。

○幕内参事官

お声が遠いようでございますので、もしよろしければカメラをオフにするなどして試

していただければと思います。恐縮でございます。

○公正取引委員会

今、声は届いていますでしょうか。

○落合座長

今は届いています。前はあまり届いておりませんでした。

○公正取引委員会(深町審議官)

それでは、御説明させていただきます。

2

説明は担当課長の奥村から説明させますので、よろしくお願いします。

○公正取引委員会(奥村課長)

それでは、こちらの今投影されている資料に基づきまして御説明させていただければ

と思います。

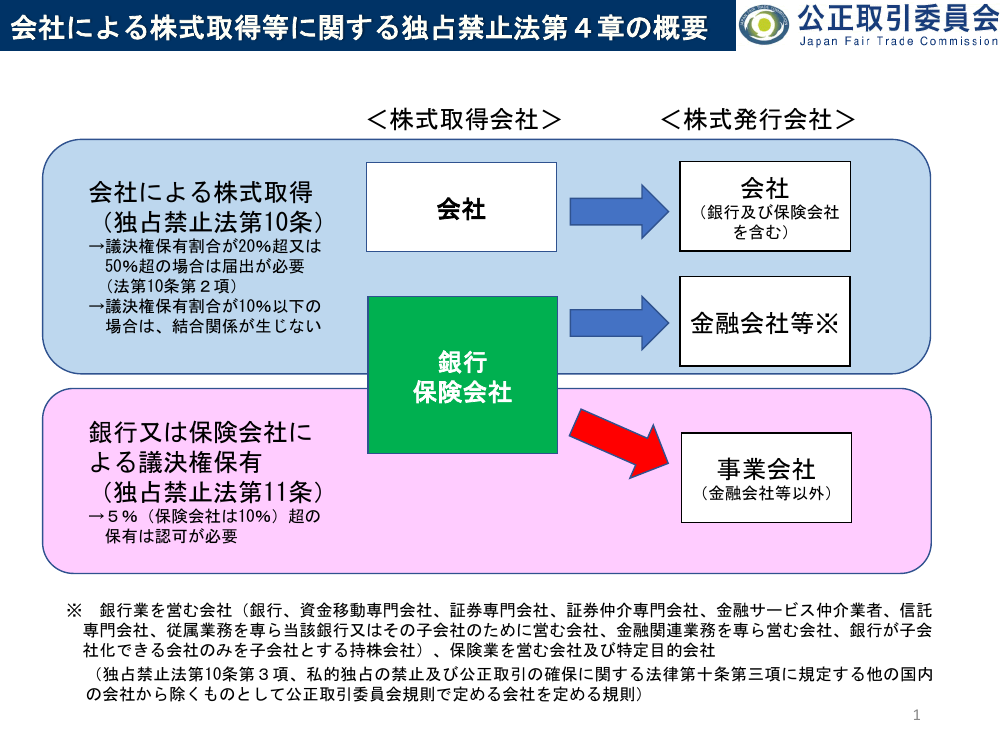

まずは、1ページをお開きいただければと思います。この銀行又は保険会社による株

式取得につきましては、こちらの図に記載のとおり、銀行又は保険会社が金融会社等の

議決権を取得する場合には独禁法第10条が適用され、一般の事業会社の議決権を銀行又

は 保 険 会 社 が 取 得 す る 場 合 に は 第 11条 が そ れ ぞ れ 適 用 さ れ る と い う こ と に な っ て お り

ます。なお、この金融会社等につきましては、下の米印のところに記載の銀行業を営む

会社でありますとか、保険業を営む会社等が該当するところでございます。

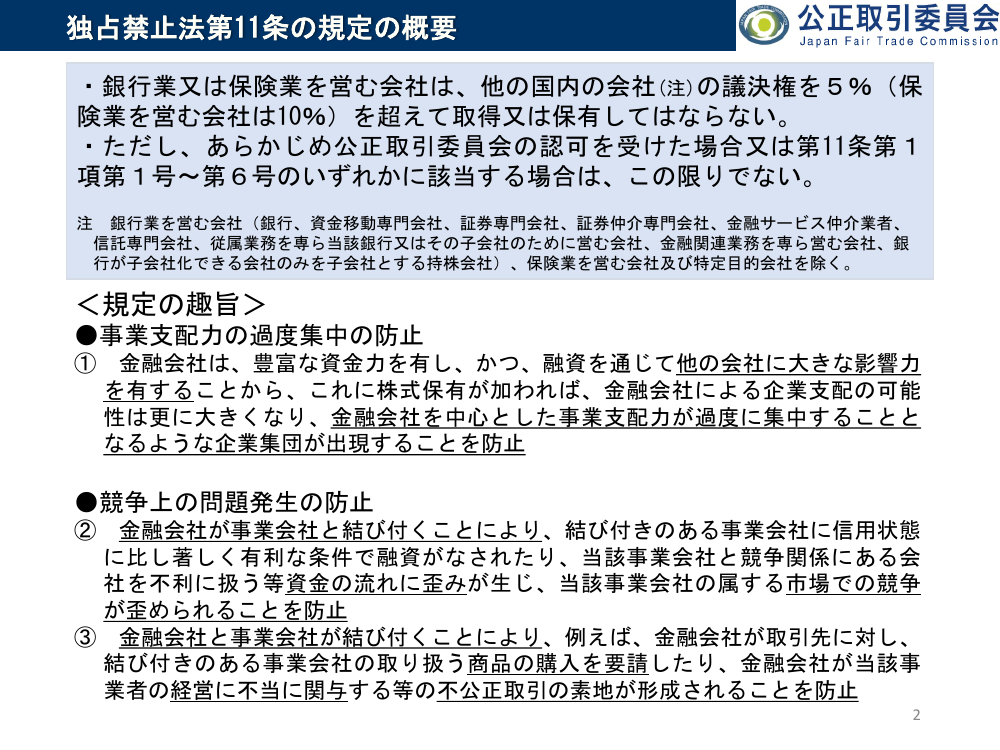

次のスライドでございます。11条におきまして、銀行業又は保険業を営む会社に対す

る事業会社の議決権の取得に関する5%ルール、保険業を営む会社については10%でご

ざいますけれども、このルールについてはあらかじめ公正取引委員会の認可を受けた場

合などにおいては適用されないとする制度でございまして、その趣旨、目的についてこ

ちらで御説明させていただければと思います。

まず①といたしまして、金融会社は豊富な資金力を有し、かつ、融資を通じて他の会

社に大きな影響力を有するということから、これに株式保有が加われば、金融会社を中

心とした事業支配力が過度に集中することとなるような企業集団が出現することを防

止すること。

また、②といたしまして、金融会社が事業会社と結びつくことにより、結びつきのあ

る事業会社と競争関係にある会社を不利に扱うなど、資金の流れにゆがみが生じ、市場

での競争がゆがめられることを防止すること。

更に③といたしまして、金融会社と事業会社が結び付くことにより。

○落合座長

すみません、また電波が届かなくなっております。

少し前のところから電波がつながっておりませんでしたので、もう一度御説明をお願

いできないでしょうか。

○幕内参事官

事務局で確認いたします。少々お待ちいただければと思います。

○公正取引委員会

今、お声は届いていますでしょうか。

○落合座長

届いております。

○公正取引委員会(奥村課長)

では、2ページ目から御説明を再開させていただければと思います。

11条におきまして、銀行業又は保険業を営む会社に対する事業会社の議決権の取得に

3

関する5%ルール、保険業につきましては10%ということでありますけれども、あらか

じめ公正取引委員会の認可を受けた場合等はこの5%ルールが適用されないという制

度になっているところでございます。こういった制度の趣旨、目的につきまして、この

スライドで御説明させていただければと思います。

まず①といたしまして、金融会社は豊富な資金力を有し、かつ、融資を通じて他の会

社に大きな影響力を有することから、これに株式保有が加われば、金融会社を中心とし

た事業支配力が過度に集中することとなるような企業集団が出現することを防止する

こと。

また、②といたしまして、金融会社が事業会社と結び付くことにより、結び付きのあ

る事業会社と競争関係にある会社を不利に扱うなど、資金の流れに歪みが生じ、市場で

の競争が歪められることを防止すること。

さらに、③といたしまして、金融会社と事業会社が結び付くことにより、商品の購入

を要請したり、金融会社が事業者の経営に不当に関与するなどの不公正取引の素地が形

成されることを防止すること。こういったものが、11条の趣旨、目的となっております。

このような不公正取引の素地の形成等を防止する必要性でございますけれども、こち

らのスライド3ページと4ページに記載しておりますとおり、取引先事業者に金融商品

を購入させ、その優越的地位を濫用した三井住友銀行事件でありますとか、最近では三

井住友海上火災保険等による保険料カルテル事件など、独占禁止法違反行為が断続的に

生じているということで、金融会社におけるコンプライアンスが機能しているとは必ず

しも言えないということが挙げられます。

また、金融機関と企業との取引慣行に関する調査でありますとか、4ページに記載し

ておりますスタートアップの取引慣行に関する調査におきましては、金融会社から金融

商品やサービスの購入要請でありますとか、経営の自由度を著しく阻害する要請などが

行われている実態が報告されているところでございます。

このようなことから、金融会社に対して弱い立場にある事業者への不公正取引が行わ

れる素地の形成を防止する必要性が引き続き存在していると考えているところでござ

います。

次に、各論点に関する現状について説明させていただければと思います。まず、LP

(有限責任組合員)である銀行又は保険会社によるLPS(投資事業有限責任組合)の

組 合 財 産 で あ る 株 式 の 議 決 権 の 5 % 超 又 は 10% 超 の 保 有 に つ き ま し て は 、 議 決 権 の 行

使・指図ができない、かつ、議決権保有期間が10年以内の場合、11条の適用が除外され

ているところでございます。また、引き続き10年を超えて5%超の議決権を保有する場

合につきましては、公正取引委員会の認可によりその保有が可能となっております。

そして、このような認可申請につきましては年間数件しかございませんけれども、認

可しなかった例はこれまでございません。つまり、銀行又は保険会社はこの認可により

ま し て L P と し て 10年 を 超 え て 5 % 超 又 は 10% 超 の 議 決 権 の 保 有 が 可 能 と な っ て お り

4

ます。また、この10年という期間につきましては、銀行又は保険会社によるLP出資に

おける株式の保有期間を10年に制限するというものではございません。

次に、現物分配についてでございますけれども、国内においてこのような現物分配が

なされるといった事態は生じていないと聞いております。また、具体的なニーズがその

点からは発生していないと聞いているところでございます。また、今後、仮に具体的な

ニーズが生じた場合には、株式発行会社の属する市場における競争への影響などを審査

しまして、問題がない場合には認可するということになるため、現状では特段の問題は

生じていないと考えているところでございます。

次に、一定の銀行業高度化等会社でございますけれども、そのうちフィンテック企業

につきましては、専ら特定の銀行のために業務を行っているものと、専ら一般の事業会

社のために業務を営んでいるものがいるものと認識しております。また、地域商社等の

会社については一般の事業会社であるものと認識しております。

現状、競争上の問題がない場合、銀行による一定の銀行業高度化等会社の5%超の株

式取得につきましては認可しているところでございまして、これまで認可申請に対して

認可しなかった例はございません。つまり、この認可によって銀行は一定の銀行業高度

化等会社の5%超の議決権保有が可能となっているところでございます。

信託勘定における株式保有につきましては、受託者 1 である銀行が議決権を行使できる

場合であって1年以内の保有の場合、第11条の適用が除外されているところでございま

す。また、受託者である銀行が議決権を行使できない場合には、保有期間の制限なく11

条の適用が除外されております。そして、受託者である銀行が信託財産として議決権を

行使できる株式を5%超又は1年超保有する場合は、事業支配力増大のおそれ、株式発

行会社の属する市場における競争への影響、銀行勘定と信託勘定とで議決権の行使が別

個に行われているかどうかなどの観点から個別に審査しまして、問題がなければ期限を

定めずに認可しております。

そして、年間1~2件の申請しかございませんけれども、認可申請に対して認可しな

かった例はこれまでございません。

こちらのスライドでございますけれども、こちらに記載のとおり都銀懇話会様、信託

協会様及び生命保険協会様から御要望いただきました事項につきましては、第11条の趣

旨、目的も踏まえつつ、前向きに対応することを考えているところでございます。具体

的には、銀行や保険会社がLPとして5%超又は10%超保有する議決権の適用除外期間

の延長に関する要望につきましては、投資期間等の実態を把握した上で適用除外となる

期間の延長について検討したいと考えております。

一定の銀行業高度化等会社に関する要望につきましては、ガイドラインに認可の考え

方を明記するほか、フィンテック業務を専ら特定の銀行のために営む会社の議決権を当

1

実際の発言では「受益者」と発言しているものの、正しくは「受託者」であるため修正。

5

該 特 定 の 銀 行 が 取 得 す る 場 合 に は 11条 の 適 用 除 外 と す る こ と の 妥 当 性 に つ い て 検 討 す

ることとしたいと考えております。

なお、フィンテック企業が銀行法上の金融関連業務を営む会社に該当するという場合

には、既に11条の認可は不要となっているところでございます。

次に、信託勘定に対する議決権保有規制の見直しにつきましては、信託銀行の事務負

担の軽減から認可後に毎年提出を求めている議決権の分別行使に係る社内体制の整備

でありますとか、行使の状況に関する報告について見直しを検討したいと考えていると

ころでございます。

こちらからの御説明は以上でございます。

○落合座長

どうも御説明ありがとうございました。

そうしましたら、次に、論点1、投資事業有限責任組合についてヒアリングを行いま

す。出席者の皆様におかれましては、質疑時間を確保するため、時間内での御説明に御

協力いただきますようお願いいたします。

まず、都銀懇話会、黒澤立也様より10分ほどで御説明いただきたいと思います。進行

の都合上、論点2、銀行業高度化等会社も含めて御説明いただく予定です。よろしくお

願いいたします。

○都銀懇話会 (株式会社みずほ銀行 黒澤CGO)

みずほ銀行の黒澤と申します。よろしくお願いいたします。独禁法における議決権保

有規制の緩和要望ということで、都銀懇話会からお話しさせていただきたいと思います。

1枚めくっていただきまして、右肩1ページです。今回見直しを要望させていただい

ておりますのは、この表に掲げられている3つのポイントになります。一つ一つ順番に

行きますと、まず一番上、ナンバー28と振られているものですけれども、先ほど御説明

があった独禁法上の5%ルールというものの緩和です。銀行がLP出資するファンドを

通じて保有する株式の議決権というものについては、銀行法では原則として議決権保有

規制の対象外となっているわけでございますけれども、独禁法においては10年を超えて

保有する場合には規制の対象となって禁止されているということであります。

ただ、先ほど御説明いただきましたとおり、認可を得ればその限りではなく、 かつ、

認可の明確化というのを図っていただいている状況ではございますけれども、LP出資

を判断する段階で、認可である以上、取得の確実性が必ずしも担保されていないという

ことでございますので、例えば認可取得を前提として10年を超えるような期間設定をさ

れているLP出資へのハードルが実務上非常に高いという状況が生じているというこ

とでございます。

したがいまして、先ほどの銀行法同様、期間の制限を撤廃していただけないか。銀行

法と独禁法との間で齟齬が生じていますので、規定の撤廃、若しくは、少なくとも15年

へ の 延 長 と い う こ と を 要 望 さ せ て い た だ く と い う の が 一 番 上 の ナ ン バ ー 28で ご ざ い ま

6

す。

それから二つ目ですけれども、現物分配で株式を取得するケースを議決権取得等制限

の例外事由に追加していただきたいという要望になります。昨今、ファンドが非常に多

く立ち上がっています。米国など海外では運用期間が長期化する中で、投資家へのリタ

ーンの仕方について、キャッシュのみならず現物の株式で行うというタイプのものが増

えてきておりまして、そのような分配の仕方を組合契約に盛り込んでいるという形にな

るものがグローバルスタンダードになりつつある状況というのを検知しております。た

だ、その状況の中で、そういうファンドに我々がLP投資した場合に現物分配を受けて

しまうと、銀行法と独禁法双方で議決権保有規制の対象になってくるということになり

ます。

このように現物の株で分配するケースというのは、一般的にはその株自体の流動性が

低いので株で分配するというケースが多うございますので、即時の売却はなかなか簡単

ではないということになりますので、今申し上げたようなファンドからの現物分配によ

って株を取得したケースについて議決権取得等制限の例外事由に追加していただけな

いかという要望でございます。

今、要望しているのは1年以内に限って5%超の議決権を許容するという例外事由に

加えてくださいというお願いなのですが、さらに、先ほど申し上げたように売却が困難

で長期化する可能性もございますので、1年を超えて議決権を保有する場合に事前の認

可取得が求められているということになるのですけれども、先ほどの28番と同様、現物

分配があるようなファンドに出資する時点では認可取得の確実性が分からないという

ことになりますので、こちらも届出によって現物分配を受けた時に1年超持たざるを得

ない状況を許容いただくということをお願いできないかというのが真ん中のケースで

す。

最後の一番下ですけれども、一定の銀行業高度化等会社と金融関連業務を営む会社の

出資規制の統一という内容です。いわゆるスタートアップなどのフィンテック企業とい

うのは銀行法の定義の中で金融関連業務を営む会社というケースと一定の銀行業高度

化等会社に該当するケースと両方あり得るわけですけれども、その判定というのは非常

に難しくて、金融庁とのコミュニケーションに時間を掛ける必要があり、結果として独

禁法上の手続も遅れ、フィンテックへの出資というのはスピードを求められるケースが

非常に多いわけですが、そこに支障を及ぼす状況が発生しているということです。

銀 行 法 で は 一 定 の 銀 行 業 高 度 化 等 会 社 に つ い て の 出 資 は 50% ま で で あ れ ば 届 出 で 完

了するように手続ができておりますので、今回、独禁法においても金融関連業務を営む

会社と同様に「他の国内の会社」から除くものとして独禁法第10条3項に規定する内容

に追加していただきたいということになります。

次のページをめくってください。今、申し上げた3つの要望についてのそれぞれの必

要性と許容性について一覧化したものが、このページになります。一番左の縦のところ

7

ですけれども、独禁法上の5%ルールの緩和は、必要性については先ほど申し上げまし

たとおり、ファンドの長期化によって10年を超えるというものが増えてきているという

状況の中で、独禁法で10年を超えるファンドに規制されているわけではないのですけれ

ども、10年を超えるファンドを通じて保有することになる株の期間が長くなってしまう

と制約がかかるので、結果としてそのLPに出資ができないという状況が起きています

ので、これをクリアしたいというのが必要性です。

なぜこれを緩和していただいても大丈夫と思っているかということなのですけれど

も、LP投資家と申しますのはリミテッドパートナーシップですので、議決権行使につ

いてGP(無限責任組合員)に対して指図する権限を基本的に持っていないということ

ですので、長期化することによってもその状況は変わりませんし、そもそもLP投資と

いうのは銀行の自己資本比率規制の中で非常に重いリスクウェイトを課されています

ので、事実上大量にLP投資をするというのは考えにくく、総量規制がかかっていると

いうこと。したがいまして、期間制限を仮に撤廃したとしても、銀行がLP出資をどん

どんやることによってそれを通じて企業集団を形成したり、優越的地位を濫用するとい

うことは想定し得ないということになります。

さらに、経緯に鑑みますと、この10年という期間が制定されたのは、当時割と一般的

にあったファンドの運用期間を参考にしたものに過ぎないと私どもは理解しておりま

して、これは可変的なのではないかと思っているということであります。

それから、真ん中の現物分配で株を取得するケースについてですけれども、先ほど申

し上げたとおり現物分配を伴うLPとファンドというものがグローバルスタンダード

化しつつあるという中、LP投資をする投資家の中で日本の銀行の占める割合というの

は非常に多い状況があって、我々銀行が現物分配をするタイプのファンドに投資できな

いというのはファンド投資の世界の中にあって1つ欠けた部分ができてしまうという

ことで必要性があるということです。

下の許容性というところですけれども、現物分配に伴う株式保有というのは、あくま

でもLP投資というのは経済利益を求めて私どもはやっていますので、株でもらっても

仕方がないので、結局その株をまた売るという間の一時的な保有にすぎませんので、事

業支配や優越的地位の濫用云々というものにつながるようなものではないということ。

それから、LP投資家の意思によらずに、先ほど申し上げたようにLP投資家というの

は自分の意思で決められませんので、現物分配で受けてしまった株というものについて

議決権行使が可能となる事象というのは、既に独禁法の中で他の会社の事業活動を拘束

するおそれがないと判断されている無議決権株式が転換して議決権株式になるケース

に非常に似ているのではないかと考えているということです。

それから、最後の銀行業高度化等会社と金融関連業務を営む会社の出資規制の統一の

件なのですけれども、フィンテックというのは金融業務との関連性が非常に高いので、

銀行がスタートアップとしてのファウンダーの出口として割と有力と考えられている

8

ところで、先ほどの独禁法上の手続の必ずしも透明でない部分というのが障害となって

いる面があって、エグジットの選択肢が狭められているのではないかというのが必要性

でございます。

今、申し上げましたとおり、許容性のところですけれども、フィンテックというのは

私ども銀行が営むことが社会的にも合理的であるということを金融審議会の場におい

てもされておりまして、11条の対象外としても事業支配力等の過度な集中等の懸念は生

じ得ないということと、11条の対象外でも10条の事前審査の対象にもなりますし、そも

そもグループ企業に著しく有利な融資等を行うというのは銀行法によって厳しく規制

されておりますので、公正な競争を阻害するような疑念は生じ得ないと考えているとい

うことでございます。

この後、3ページ目、4ページ目、5ページ目に今申し上げた詳細が出ておりますけ

れども、時間の関係もございますので割愛させていただこうと思います。

以上、都銀懇話会からの御説明でございました。ありがとうございました。

○落合座長

御説明どうもありがとうございました。

次に、株式会社iPSポータル代表取締役社長、小林正和様より5分ほどで御説明い

ただきたいと思います。よろしくお願いいたします。

○株式会社iPSポータル(小林代表取締役社長)

ありがとうございます。iPSポータルの小林です。

iPSポータル自体は2014年に発足した会社で、本年まで6社ぐらい投資してきてお

りますけれども、今の状況は、私もアメリカから2016年に戻って再生医療等のところに

関わって仕事してきまして、その中でいわゆるベンチャーファンドにしても、特にファ

ンドですね、この辺が後ろにいろいろな投資家さんがついているというのは十分理解は

しているのですけれども、5%ルールであったり期間というのが特に再生医療の場合は

なかなかフィットしない。本年2026年になって10年ぐらいたって、いくつか企業治験に

入ったりしてはまいっておりますけれども、なかなか規制のところでフィットするよう

な条件で受け入れられない。

特にファンドなどですと御存じのようにマイルストーンを立てられますので、マイル

ストーンを立ててどこまで進捗したかというのを確認して、それによって株式を更に取

得されたり資金を回収されたりというのがありますので、私たちは絡んでいないものの、

いくつかはそういうことで途中で企業を閉じなくてはいけないということがあるので、

今の独禁法というのは非常に民間からの資金などがありますけれども、私の経験からい

くともう少し国というか、その辺に特に再生医療に関してはサポートいただきたいなと

いうことで、こういういろいろな条件はございますけれども、私たちが直接事業をして

いる中ではもう少し長め、1枚目にも書いてありますけれども、期限付のファンドなど

はリスクが非常に多いというのを特に私は感じていますので、先ほどの独禁法で期間な

9

りシェアを何%というところは、先ほどおっしゃっていただいたように、認可申請であ

る程度クリアできるということもありますので、この辺を有効に使っていただければ大

丈夫かなとは思っていますけれども、実際に運営している我々からするとアメリカと違

って日本の場合はエンジェルみたいなものがないですから、必ずキャピタルゲインを取

りにいくというのがあります。それは基本的な資本主義の社会では当たり前なのですけ

れども、やはりプラットフォームを築いていくという意味ではもう少し規制なり国のサ

ポートが必要かなというのは、このちょうど10年、日本に戻ってきて感じているところ

ではあります。

今、弊社の堀が資料を出しています。堀の方は何か追加でありますか。あと2分ぐら

いですけれども。

○株式会社iPSポータル(堀社長室長)

ありがとうございます。

特に追加するところはないのですけれども、強調したい点としては、下から2行目の

抗体薬では技術課題が解決される前に本当に市場が急拡大したというところです。iP

Sを中心とする再生医療は我々日本の非常に強みになっていますので、これからも解決

していく課題というのが出てきて解決していくと思うのですね。ただ、その時にマーケ

ットの投資が追い付いてこないと、結局、中国などいろいろなところにやられてしまう

ということになりますので、この点も考えていただければなと思っております。

以上です。

○株式会社iPSポータル(小林代表取締役社長)

iPSポータルからは以上で、ちょっと論点が違うかも分かりませんけれども、御参

考にしていただければと思います。よろしくお願いいたします。

○落合座長

では、iPSポータル様、どうもありがとうございました。

そうしましたら、論点1につきまして、質疑に入りたいと思います。論点1は投資事

業有限責任組合についてのものになります。

本日は、関係省庁として、ワーキングを通して金融庁からも御出席いただいておりま

す。また、本論点への質疑対応のため、一般社団法人生命保険協会企画部会長、内田有

彦様、財務企画部会委員、松本尚樹様にも御出席いただいております。

それでは、御意見、御質問のある方は挙手ボタンにより挙手をお願いいたします。私

から指名いたしますので、それから発言するようにしてください。限られた時間となり

ますので、御質問や御意見、また、御回答は簡潔にお願いいたします。

そうしましたら、まず芦澤委員、お願いいたします。

○芦澤委員

ありがとうございます。

御説明ありがとうございました。都銀懇さんに、最初、御質問差し上げて、そ の後、

10

公取さんに御質問差し上げたいのですけれども、まず都銀懇さんに確認なのですが、御

説明はとてもクリアでよく分かりやすかったということですけれども、LPに関しては

経済投資を趣旨としているのでというところの確認ですけれども、各銀行さん、メガバ

ンクの場合はCVC(コーポレート・ベンチャー・キャピタル)も子会社等で持ってお

られると思いますが、そちらとの関連において、特にLPに関しては経済投資に限って

いるということの理解でよろしいかどうかのところを一度確認させてください。

○落合座長

そうしたら、まず都銀懇さんに言われてから、また公取さんに。

○芦澤委員

一点、お願いします。

○落合座長

分かりました。

では、都銀懇様、お願いいたします。

○都銀懇話会 (株式会社みずほ銀行 黒澤CGO)

黒澤です。

LP投資というのは基本的に経済利益を求めてやっているものですので、私ども個別

行としてはCVCという枠組みはありますけれども、そことはまた話が違うということ

です。そこは全然メインストリームにはなっていないので、私どもが想定しているのは

あくまでも経済的利益を得るためのLP投資を念頭に置いてこの話をさせていただい

ております。

○芦澤委員

ありがとうございます。

それを受けて、今、公取さんに御質問ですけれども、公取さんの趣旨というのは、御

説明がありましたように、優越的地位の濫用の防止と、それから産業支配構造が生まれ

ることへの懸念ということで整理されていると理解いたしましたけれども、今のような

LP出資における経済投資をメインとしたものに対して、改めて産業支配構造の懸念と

優越的濫用の防止というところの懸念というのがそういう意味ではさほどないのでは

ないかと思いますけれども、ここの直接的な論理について公取さんの方でどのようにお

考えなのか。

加えて、先進国の競争法等において類似の規制というのがあるのかどうかというとこ

ろで、ないのではないかなと思う中で、なぜ日本においてこういったものが厳しく規制

されているのかというところをお聞かせいただければと思います。

私からは以上です。お願いします。

○落合座長

ありがとうございます。

では、公取様、2点御質問がありましたのでお願いいたします。

11

○公正取引委員会(奥村課長)

お答えさせていただければと思います。

まず、先ほど御説明させていただいたところの繰り返しになりますけれども、我々と

いたしましては、金融会社におかれましては大きな資金力を有する。また、融資を通じ

て他の会社に大きな影響力を有するという背景が、まずあろうかと思います。こちらに

株式の保有が加われば、先ほど申し上げたような商品の購入を要請したり、不当に事業

者の経営に関与したりといった不公正な取引の素地が形成されるおそれがあると考え

ておりまして、そういった意味から、我々といたしましては、そういった不公正取引の

素地が形成されることなどを防止する必要性があるということで、11条の存在が必要で

あると考えているところでございます。

二点目でございますけれども、諸外国の規制の状況というところでございますが、ま

ず米国におきましては、株式所有については競争法による規制はございませんが、銀行

法でありますとか、銀行持株会社法によって規制がされております。その規制内容とい

たしましては、銀行による事業会社株式の保有は原則禁止されているというところでご

ざいます。

その趣旨でございますけれども、銀行と商業の分離による銀行の健全性の確保のほか、

事業支配力の集中や不公正取引の防止といったいわゆる反トラストの理念というもの

がこの規制趣旨の中に入っているということでございます。

また、韓国におきましては、公正取引法で、独禁法と同じでございますけれども、金

融持株会社が金融業又は保険業を営む会社以外の国内会社の株式を所有する行為を禁

止しているというところでございます。その規制の趣旨といたしましては、金融資本と

産業資本の分離、事業支配力の集中の防止等々でございます。

欧州におきましては、競争法による規制はございませんが、EU規則、これはキャピ

タル・リクワイアメント・レギュレーションでございますが、これによって規制がなさ

れているというところでございます。

簡単ではございますけれども、諸外国においても公正競争確保の観点からの規制が存

在しないということはないと考えているところでございます。

○落合座長

ありがとうございます。

芦澤委員、よろしいですか。

○芦澤委員

クイックに、今の御回答に関してなのですけれども、多分にVC(ベンチャー・キャ

ピタル)の性質というものを正確に捉えておられないでお話しされている可能性がある

のではないかなと少し思いました。ベンチャーキャピタル、LPというものがどういう

ガバナンス構造の中でどういう趣旨を持って投資しているのかというと、いわゆる産業

支配だったり会社の支配というものを目的としてはおらぬところではございますし、加

12

えて、そこに対しても一定程度ガバナンスが効いてそういったことは実際無理という状

況の中で設計されていると思います。そこの部分に過度に経済的な介入だったりという

ところを懸念しておられることに少し私自身は懸念を感じるところになります。

加えて、今、スタートアップの大きな潮目が変わって、ディープテックで新しい世界

的な競争が始まっている中で、金融機関の経済的な力というものが非常に求められてい

る。アメリカに比べると各出資のところで1桁から50倍ほどの違いが出てくる中で、資

金力でもってしてどうやってこれからやっていくのだろうかという環境にありますの

で、資金力で駆動できる金融機関がいわゆる産業支配や会社の支配ということではなく

て経済的投資という限定の中でやっているこのLPを、是非、混同せずに議論していた

だければと切に願うところです。

私からコメントさせていただきましたけれども、よろしくお願いいたします。

○落合座長

今のは意見かなと思いますので、そのようにさせていただきます。

では、宮下委員、お願いいたします。

○宮下専門委員

では、私から発言させていただきます。

私からは論点1のうち10年規制の論点に関して、質問ではなくて委員としての意見を

述べさせていただきます。

結論から申し上げると、独禁法の10年要件は廃止すべきだというのが私の考え です。

簡単に制度設計を論点整理しますと、銀行の議決権保有にはいわゆる5%規制が今二重

に存在している状態です。銀行法の枠組みと独禁法の枠組み。その上で銀行がファンド

にLPとして参加する場合には、ファンドが組合財産として保有する株式の議決権は原

則として銀行の保有議決権としてカウントしないという整理になっている。理由はLP

だからですね。ただし、趣旨の潜脱を防ぐ観点から2つの要件が設けられていて、一つ

が議決権を行使できるという場合、二つ目が議決権行使について、LPである銀行がG

Pに指図できる場合にはこれは規制の潜脱になりますので、議決権は保有議決権として

カウントされるという立て付けになっています。

私は、これを5%規制の例外規定だと位置付けるのではなくて、5%規制の射程を画

する確認規定だと理解しなければならないと思っています。要するに簡単に言うと、名

実ともにLPならカウントしない。ただ、実質がLPでないのだったらカウントするよ

という当たり前のことを当たり前に規定しているという理解です。

なぜ当たり前かと言うと、LPはそもそも投資判断に関与できないからこそ有限責任

性が認められているわけですね。逆に投資判断に関与するような運用しているのだった

ら、例え形式がLPでも実質はLPではなくて、いわゆるエストッペルの原則によって

GPと同等の責任が問題になるわけです。これはILPAプリンシプルでもそうですし、

日本のVCプリンシプルでもそうですし、経産省のモデル契約解説でもしっかりと共有

13

されている部分です。

その上で、独禁法は、銀行法の2つの要件に上乗せする形で、更に三番目の要件とし

て10年規制というものを置いている。ただ、本来は先ほど申し上げたとおり銀行法の2

つの要件で足りる話なのですね。名実ともにLPなのであれば、議決権行使の意思決定

に関与できないわけですから、LPが議決権の行使も指図もできないのだったら議決権

行使を通じた事業支配力の集中などという問題はそもそも生じませんので、恐らく独禁

法で10年要件が想定しているのは、形式はLPでも実態としてLPらしくない振る舞い、

運用、つまり例えば投資委員会でLPがVeto Rightを持ってしまっているとか、あとG

Pが投資判断を行うに際してLPとの協議や相談が必要になっているというケースを

睨んでいるのかなと想像するのですけれども、ただ、そういう歪んだ実務に対しては10

年で云々という方向性ではなくて、そもそも歪んだLP実務そのものを是正するという

のが筋だと思います。

現在は、ファンド、特にLPSは適格機関投資家等特例業務の紙一枚出しただけでも

組成できて、ファンド運用が正しく行われているかどうか、例えば先ほど申し上げたよ

うなLPの責任や権限に歪みが生じていないかをチェックするような制度というのは、

実はほとんどないのですね。ちょっと本筋とずれるのですけれども、プライベートエク

イティーやベンチャーキャピタルが日本のアセットクラスのレベルを国際水準に引き

上げていくために、そこをしっかりとチェックするという方向性こそが実は重要だと思

っていて、これはもちろん公取委さんだけの仕事ではないのですけれども、金融庁や経

産省さんと連携しながらこういう実運用のところをチェックしていただきたいなとい

うのが私の意見です。

最後にまとめになりますけれども、日本経済の牽引役として期待されているディープ

テックのように投資期間が長期化するような事業をしっかりと育てる必要性という、言

ってみれば立法事実を基礎付けるようなニーズが確かに存在する上に、ロジカルに考え

ても必要な要件だなと思えない以上、やはり10年規制というのは見直しの方向で、ただ

し、ファンドの運用実務をしっかりと監視していくという方向性を併せて積極的に御検

討いただけないかと思っております。

私からは以上です。

○落合座長

ありがとうございます。

では、御意見ということでしたのでそのように扱わせていただきます。

次に、大橋委員、お願いいたします。

○大橋専門委員

ありがとうございます。ちょっと画面が使えないので、申し訳ございません。

11条の規定ですけれども、これは一般集中規制に近いものだと思っていますが、この

規制はデジタルプラットフォームなど、必要な領域というのは確かに存在するものだと

14

思っています。しかし、5%とか10年という閾値は、実際生じるおそれがどのような事

象なのかによって相当程度異なるのだと思いますし、また、競争阻害のおそれとしては、

例えば、コモン・オーナーシップであるとか優越的地位の濫用などが思い浮かびはしま

すが、懸念される競争阻害行為として事前に判断することというのは極めて難しいのか

なと思っています。つまり、認可することが法的エンフォースメントにも事後的問題が

防げるわけではないという点で問題があるのかなと思います。

そこで質問は、認可に対して一体何を審査するのかということと、あと認可すること

で事後的な問題というのは本当に防げるのかということ。であれば、独占禁止法の近代

化の中で事後規制の方へもう少し寄っていくような形の姿の方が、恐らく今回議論にな

っているようなイノベーションの芽を摘んでしまう懸念があるということのおそれと

のバランスの中で考えていく方向性が見えてくるのではないかというところを思って

いますが、もしレスポンスがあれば頂ければと思います。

以上です。

○落合座長

分かりました。

では、これは公取委様でよろしいですか。

○大橋専門委員

そうですね。ありがとうございます。

○落合座長

では、公取委様、大橋先生の御質問の点に御回答をお願いいたします。

○公正取引委員会(奥村課長)

まず一点目でございますが、何を審査するのかという点でございます。芦澤先生のコ

メントとも被るところはございますけれども、まず10年間、現状適用を除外していると

いうところでございますけれども、これはこのLP出資というものがキャピタルゲイン

を得ることを目的としたものであるということが、この10年間についてはそういうもの

だろうということで適用除外していると考えているところでございます。

ただ、現状の制度でございますが、10年を超えるような長期間のLP出資につきまし

ては、そこでどういった目的でこういったLP出資を行っているのかでありますとか、

そういったところを確認いたしまして、改めて10年を超える場合には認可する、その認

可の時点でそういった点を確認するということを現状は行っていると理解していると

ころでございます。

次の御質問でございますが、ちょっと途切れていたところもあるのですが、事務的な

負担の軽減につながるという。

○大橋専門委員

結局、これは事前規制ではないですか。

○公正取引委員会(奥村課長)

15

はい。

○大橋専門委員

ある種、事前規制によって事後的な行為というのを本当にエンフォースできるのかと

いうと、考えられる行為で言うと難しいケースも結構あるのではないかと思っていて、

であれば、事後的なエンフォースメントの方により力を注いだ方が、イノベーションの

芽を摘むのではないかという今回の議論に際して考えてみた時に方向性としてもかな

うし、また、独禁法の近代化という、しばらく前から近代化ですけれども、そうした大

きな流れにも沿っているのではないかなという趣旨です。

○公正取引委員会(深町審議官)

大橋先生、ありがとうございます。深町でございます。

大橋先生がおっしゃる趣旨、要はなるべく事後規制にしていくべきだという趣旨につ

いては私も理解するのですけれども、そもそもこれは企業結合審査の一環として行って

いるものでございまして、恐らく企業結合審査というのは企業の結び付きがあると元に

戻すのが大変だということでまず事前にチェックする。そういうスキームになっている

のは日本だけではなく万国共通のものだと思います。

確かに、優越的地位の濫用などという問題は事後的にチェックすれば良いではないか

という御意見はもっともだと思うのですけれども、ただ、こと金融業界については融資

と出資が結び付くことによってそういう素地が生まれやすいということから、なるべく

事前にそういうことがないのかチェックした方が良いだろうと思いますし、あとは、優

越的地位の濫用などという観点からだけではなくて、いわゆる垂直型企業結合の市場閉

鎖という問題が起きないかどうかという観点からもチェックしておりまして、何をチェ

ックしているのかということですけれども、正に借手にとってその銀行以外に借入先、

取引先変更の容易性があるのかどうかということをチェックした上で、容易であれば仮

に優越的地位の濫用を受けても市場閉鎖を受けても問題は起きないだろうということ

を通常の企業結合審査と同様にチェックしているという趣旨でございます。

○落合座長

大橋先生、よろしいですか。

○大橋専門委員

また後ほどさせていただきます。今のところ大丈夫です。ありがとうございます。

○落合座長

どうもありがとうございます。

では、次に岩崎委員、お願いいたします。

○岩崎専門委員

岩崎です。

私からは、まず都銀懇話会様に1つ確認したいことがありまして、それを踏まえて意

見と要望を公正取引委員会様に申し上げたいと思います。

16

まず、都銀懇様への質問なのですけれども、御説明はなかったのですが、先ほど頂き

ました資料の3ページ目で取締役などの人員派遣も行えないとあるのですけれども、確

認なのですが、これはLPとしてそのような規制が課されているという理解でよろしい

ですか。

○落合座長

では、都銀懇様、お願いいたします。

○都銀懇話会 (株式会社みずほ銀行 黒澤CGO)

規制があるということで記載しているわけではないのですけれども、現実問題として、

先ほどから議論がありますとおりLP投資家がGPを超えて出資先にリーチするとい

うケースはほぼ考えられない。そういう観点において、ましてや人員の派遣などは行え

ないという実務の現実を踏まえた上での記載になります。

以上です。

○岩崎専門委員

どうもありがとうございます。

今の御発言を踏まえますと、私も宮下委員と同じように金融機関がLPSのLPで議

決権の行使・指図ができず、更に人員派遣もできないのであれば、影響力の行使のしよ

うがないので、期間要件を設ける必要はないのではないかと感じております。それが私

の意見です。

次に、公取様への要望なのですけれども、実態調査の要望でして、前回の金融機関と

企業との取引慣行に関する調査からもう10年以上も経っております。日本の銀行の事業

環境というのは本当にこの10年間を見ても、例えばバーゼルⅢの導入をはじめ大きく変

わっておりまして、金融庁様も優越的地位の濫用のおそれがないとの理由で議決権保有

規制を緩和していますけれども、その根底にあるのは銀行の事業環境の変化への認識だ

と推測されます。

私自身、研究者として見てきていますと、今の日本では銀行による産業支配というの

はもうほぼ不可能なのではないかと見ておりまして、その下で独禁法10条で競争上の問

題発生を防ぐ事前規制が課されていて、さらに、そこに追加で独禁法11条で一定の銀行

業高度化等会社が事前規制の対象になっているというのはちょっと過剰で、むしろ弊害

の方が大きいのかなと感じております。

そこで要望といたしまして、公正取引委員会様には実態調査を行って銀行の事業環境

をより正確に把握した上で、それに合致するような規制の見直しを行っていただければ

と思っております。

以上です。

○落合座長

ありがとうございます。

では、公取委様に御質問も含まれているということだったと思いますので、意見の部

17

分もありましたが、公取様の方で御回答をお願いいたします。

○公正取引委員会(奥村課長)

ありがとうございます。

まず実態調査という部分につきましては、現状、先ほどから申し上げておりますけれ

ども、銀行においては豊富な資金力を有するというところ、また、融資を通じて影響力

を行使し得るという部分、そういったところからいたしますと、中小事業者やスタート

アップ事業者に対しては優越的な地位にあると考えられるところでございます。現状、

公正取引委員会としては、こういった優越的な地位にある事業者による濫用行為という

ものについて積極的に対応しているというところでありますし、また、そういう優越的

地位の濫用の防止については社会的にも強く求められていると考えているところでご

ざいます。そういったところから、取適法の施行といった部分を公正取引委員会として

今、一生懸命やっているところでございます。

そういった中で、11条につきましても銀行による優越的地位の濫用等の不公正取引が

行われる素地を形成することを防止するという趣旨の規制でございますけれども、こう

いったものを緩めるような形での実態調査といったものはなかなか理解が得られない

ところもあろうかなと考えているところでございまして、この点については我々として

は慎重にならざるを得ないと考えているところでございます。

○公正取引委員会(深町審議官)

若干補足させていただきますと、金融機関等の取引慣行の調査は、我々の資料の3ペ

ージに書いてございますとおり、平成13年、18年、23年に実施しております。4ページ

に書いておりますけれども、スタートアップとの取引慣行に関する調査の中で金融機関

との関係についても調査をしているところでございます。

さらには、4ページの真ん中のところに書いてございますけれども、個別の銀行同士

の統合について企業結合審査をしているわけですけれども、そういった中で銀行と借手

との間でどういった取引実態があるのかということは逐一確認させていただいている

ところでございますので、そういったことも踏まえて、今、課長が申し上げたような特

に今回このタイミングで何か規制を見直すという必要はないと考えているところでご

ざいます。

○落合座長

岩崎委員、いかがですか。

○岩崎専門委員

平行線になってしまったような気がしますので、また再度お願いします。

○落合座長

どうもありがとうございます。

そうしましたら、あと私から今日御出席いただいている保険協会様にまだ御質問とい

うか、発言の機会が当たっていないようですので、保険協会様からもLPSの件につい

18

て一言御意見を頂けないかなと思いましたが、いかがでしょうか。保険協会様、どちら

からでも結構です。

○一般社団法人生命保険協会(内田企画部会長)

ありがとうございます。生命保険協会企画部会長をしております住友生命の内田と申

します。本日、このような機会を頂きましてどうもありがとうございます。

まず、都銀懇様から御説明いただきました一つ目の独禁法上の5%ルールの緩和につ

きましては、生命保険協会としても2024年度から継続して要望しているものでございま

して、規制内容につきましては今まで御説明もございましたので割愛させていただきま

すけれども、生命保険業としては銀行とは異なりまして5%ではなくて10%超という基

準になっているということでございまして、本規制については都銀懇様と似たような課

題意識を持ってございます。

皆様おっしゃられておられますとおりですけれども、LP出資先に対する関心事項と

いうのは私どもとしても基本的には経済的利益の獲得ということでございまして、当然

必要なモニタリングは行いますけれども、業務執行自体はGPに全面的に委ねていると

いうのが実情で、例えば議決権行使、それから投資先への影響力行使といったことに

我々がLP投資家として関与するということはないということでございます。

もちろんGPが担う業務執行の内容というのは、投資の意思決定はもちろんですけれ

ども、議決権行使・指図のほか、先ほども議論のありました役員等の人員派遣といった

投資先の支援など、非常に多岐にわたりますけれども、通常、契約書上もLP投資家が

業務執行権限を持たないということは明記をされておりますので、その点でも我々生命

保険会社がLP投資家として業務執行に関与しないということは担保されていると認

識してございます。

更に言うと、実際に影響力を行使するためには、当然その前提としまして最終投資先

の詳細な情報を把握している必要があると考えられますけれども、LP投資家の立場で

は保有株式数や簿価といった最低限の情報というのは報告を受けますけれども、例えば

議決権の数や保有比率といった内容というのは把握する必要もございませんし、実務上

も正に独禁法の規制を遵守するという以外の目的でGPに情報提供を求めるというこ

とはないということでございます。

したがって、こういった観点からも我々LP投資家が投資先企業に対して影響力を行

使することは想定されないわけですし、このような状況というのは当然時間の経過で変

わるというものではないので、この10年という現在の規制の期間設定というのに、必ず

しも合理性があるかというと、そうではないのではないかと考えているところでござい

ます。

さらに、保険業法上との重複というのも先ほどの議論のとおりですけれども、当然特

定 子 会 社 経 由 の 出 資 で あ れ ば 保 険 業 法 上 は 15年 に 限 っ て 10% 超 の 議 決 権 保 有 と い う の

が認められておりますけれども、また、子会社以外がGPとして組成したファンドを通

19

じて保有する議決権というのはLPが出資する保険会社の議決権に含めないという規

定もございまして、保険業法上はこうした議決権管理が不要になるわけですけれども、

一方で独禁法上はこれらも保険会社の保有分に含めるということになってございます

ので、さらに10年超保有の場合の公正取引委員会の認可が必要になるといったこともご

ざいますので、基本的に独禁法対応のためだけに、こういった議決権管理や認可取得と

いう相応の実務負荷が生じているというのが実情でございます。

こうした点から、我々保険会社といたしましても、この10年という期間制限の 撤廃、

延長というのを要望しているところでございます。

最後に、二つ目の現物分配の株式取得に関してですけれども、こちらも生保業界とし

ては、これが実現すれば当然選択肢が増えるということにつながると認識していますけ

れども、銀行業界さんで規制が仮に緩和されるのであれば、イコールフッティングの観

点から生保においても同様に緩和をお願いしたいと考えているところでございます。

生保協会からは以上でございます。

○落合座長

どうも御発言ありがとうございました。御要望内容が明確になったところがあったと

思います。

公取委様の方では、先ほどの御回答でそのように聞こえたのですけれども、特に調査

や新しい検討などはされないということでしょうか。

○公正取引委員会(深町審議官)

ありがとうございます。

お答えしますと、前提として申し上げますと我々は別にLP出資について性質を全く

理解していないということではございません。GPに指図できないとか、そういうこと

は当然認識しております。ただ、通常、キャピタルゲインを得るための期間を経過して、

例えば、売却交渉が難航しているといった事態がないにもかかわらず持ち続けていると

いう状況があるとすれば、それはなぜなのかということはチェックさせていただく必要

があるかということで、今、そういう一定期間を超えた取得については認可のところで

そういうことをチェックさせてくださいという趣旨でございます。

ただ、その期間というのが今は10年ですけれども、通常はもっと長いものなのだとい

うことでその期間を延ばしていくということは柔軟に考えていきたいと思いますし、そ

の辺りは実態を見て柔軟に判断したいと思います。

そういうLP出資について10年が妥当なのかどうかといったことについては、もちろ

ん今後検討するに当たっていろいろ実態を踏まえて調査させていただければと考えて

いるところでございますけれども、こと11条全体を視野に入れて調査をするといったこ

とまでは我々は考えていないという趣旨でございます。

○落合座長

分かりました。

20

そうすると、御回答内容は、本日の議題1で議論させていただいている範囲では必要

に応じて御調査されて検討されるということですね。

○公正取引委員会(深町審議官)

そうです。

○落合座長

分かりました。

では、瀧委員、お願いいたします。

○瀧専門委員

コメントのみになります。

本当は議題2で話そうと思っていたところではあるのですけれども、私は岩崎委員と

は少し意見が違うところが正直ございまして、マネーフォワード社は2014年に銀行系の

ベンチャーキャピタルから増資を受けたことがありまして、当時はまだフィンテックと

いう言葉もない時代でしたが、信用力のない会社にとって銀行系のグループの増資をベ

ンチャーキャピタルの形でも得て、その時に銀行系グループのロゴを使わせてくれとい

うのを私たちはすごく強く要望して、結果的にそのロゴを使いながら非常にお客さんか

らの信頼につながったみたいなメリットもあったのですね。本来の産業支配の構造とい

うのはどちらかというと信用想像力といったところにフォーカスがあるのかもしれな

いですけれども、日本社会で銀行さんというのはすごくトラストアンカーとして機能し

ているので、私は結構それで自社がすごく成長できたという実感の下にあったこともあ

りますので、そこはなかなか産業支配がなくなってきたという断定は私は全然できない

なという立場を一つ持っております。

とはいえ、日本はまだまだ間接金融主体の国ですし、成長産業においては銀行グルー

プからのエクイティー出資に頼る必要があるのも事実でございますので、その辺は公取

さんでの前向きな議論に期待したいと思っております。

10年のところを延ばす部分についても、SOの要件などでもそういった議論してきた

こともございますので、ディープテックの時代にちゃんと揃えていただければと思って

おります。

前向きな議論を期待いたします。以上です。

○落合座長

ありがとうございます。

瀧委員は意見ということで。

○瀧専門委員

意見です。

○落合座長

分かりました。

では、増島委員、お願いいたします。

21

○増島専門委員

ありがとうございました。僕も意見ですが、簡単にさせてください。

世界のファンドはいろいろなファンドがありまして、例えばエバーグリーンファンド

と言われて期間のないファンドがあったり、あと先ほど都銀懇さんにおっしゃっていた

だいたとおり、現物分配というのがばんばん行われているという実態がございます。日

本のファンドは適格機関投資家等特例業務でやりますので、そこの中に必ず銀行さんや

保険会社さんがいないとそもそもファンドが立ち上がらないという実務になっている

わけでございますけれども、そこでいわゆる公取さんのこの規制があることによって、

ファンドの期間は一律10年、10年でないとそもそもファンドを組めませんと言われます。

また、現物分配についても絶対止めてくれと言われています。

このような形で本来あるべきファンドの多様性というのも公取さんのこのルールに

よって正直歪められているという実態があると思っております。この歪められるものが

それなりに取れている、それによってメリットがあるのであれば考えても良いこともあ

るかもしれないですけれども、正直、先ほど皆様におっしゃっていただいたとおり弊害

の方が全然大きいということでございます。ディープテックなどをやる時に15年、20年

のファンドがあるのが良いに決まっているわけでございまして、そういうものを妨げて

いるのがこの規制ということになっているというのが実態です。

全部認可を上げるから別に良いではないですかという問題ではないのですね。銀行を

初 め に 設 立 す る 段 階 で 10年 と い う 規 制 が あ っ た ら 10年 の フ ァ ン ド し か 作 れ な い と い う

ことになってしまいますから、ここの部分の正にファンド実務、ファンドのマーケット

を大きく歪めているというこの実態を正しく理解いただいて、是非ともルールをもう一

度フラットに検討いただきたいと思っております。

以上でございます。

○落合座長

ありがとうございます。

では、意見ということで、また、芦澤委員、お願いいたします。

○芦澤委員

度々すみません。

現物出資の件で公取と金融庁さんに御質問差し上げたいのですけれども、その 前に、

先ほど私の質問というか意見が前のめりでして、公取さんの理解が至っておらないので

はないかみたいな失礼なことを申し上げたことを先にお詫びしなくてはいけないかな

と思いました。どうしても現在の環境の中で合わせた形で取り組んでいただきたいとい

うところがございまして、現場サイドも皆そう思っておると思いますけれども、公取様

もお立場があって理解した上でやられているというところが理解できる上で私もちょ

っと良くなかったかなと思ったところではございます。是非、調査の方はしていただい

てと思いますので、よろしくお願いします。

22

その上で、別件ですけれども、現物分配について金融庁さんと公取さんに御質問とい

うことでお願いしたいと思います。まず現物分配についてですけれども、こちらもGP

の裁量で行われるものだと思いますので、担保権の実行よりも銀行側の関与というのは

弱いものだと考えられるかと思います。また、それぞれの保有目的も債権回収目的や投

資回収目的であり、企業支配や業務範囲の規制を逃れるような目的ではないということ

だと理解しております。なので、担保権実行が例外として許容されていることからも、

現物分配が議決権保有の例外として許容されるべきではないかと考えますけれども、こ

ちらはどのようにお考えでしょうかというところを金融庁さんと公取さんに御意見い

ただきたいと思います。

その上で公取さんにもう一つなのですけれども、平成14年の独禁法改正に係る独禁法

研究会報告書で、発行会社が株式の消却を行った場合に、議決権保有規制に抵触した場

合であったとしても一時的な保有にとどまる限りは議決権保有規制の適用除外とする

ことが適当といった考え方が示されているかと思います。現物分配も一時的な保有にと

どまる限り適用除外として差し支えないのではないかとこの流れでは考えられるわけ

ですけれども、こちらはどのようにお考えになりますでしょうかというところで御質問

差し上げたいと思います。

○落合座長

ありがとうございます。

では、公取様の方が多いので、まず金融庁様からお願いいたします。

○金融庁(本間室長)

金融庁の本間でございます。御質問いただきましてありがとうございました。

現物分配がいわゆる担保権の実行などと同じものではないかという御質問を頂いて

おるかと思います。私どものこの考え方というのは担保権の実行といったものについて

は、私どもは他人理由と言っていますが、いわゆる銀行以外の第三者の執行によって決

定されるようなものなので、適用除外と言いますか、承認を除くという形にしていると

ころでございます。

今回の現物分配というものが、まず一つとして契約で決まるというところで若干の恣

意性が残るのではないかという懸念を持っているところがございます。あともう一つは、

この件について実態をいろいろ金融機関の方々に聞いたところでは、確かに要望上はグ

ローバルスタンダードだという話になっておりますが、国内を聞くと、特段国内でこの

ような契約しているというのはまだそんなにないと聞いていて、これによってファンド

を止めたという事例もないと聞いてございます。

なので、現状においてはそういったことを考えて、現状で何か手当てをしなければい

けないかとは思っていないのと、もう一つは銀行法自体が今回のこの5%ルールの適用

除外みたいなところについては基本的に国内の企業の育成みたいなことを念頭に置い

ているところなので、海外というところはあまり想定していないということもあろうか

23

と思います。

私からは以上でございます。

○落合座長

芦澤委員、よろしいですか。

○芦澤委員

先ほどの都銀懇さんからの御要望と現場的なお困り事ということの流れから言うと

今の御回答というのが必ずしも一致していないのかなとは思いましたけれども、改めて

都銀懇さんが先ほど主張された現物分配について規制緩和のところをしていただかな

いと、今後の手立てのところで大分お困り事が出てくるというところについては継続し

て議論していただきたいというところを改めてお伝えしたいと思います。

ありがとうございます。

○落合座長

ありがとうございます。

ちなみに、金融庁様に1点お伺いしたいこととしては、直近で言いますとスタートア

ップの成長といったものの関係で言うとグローバルで調達していったりということも

検討していってもらわないと、100億円のところの話などもあったりしますのでなか な

か大変ではないかと思いますので、そうすると今この瞬間というのはどちらかというと

国内に閉じているスタートアップが多いようにも思いますが、この辺りは今後実務が変

わってきた時に対応ができないのではないかということもあるかなと思いますけれど

も、こういった点をどう思われますでしょうか。

○金融庁(本間室長)

ありがとうございます。

今、おっしゃられていたスタートアップの成長戦略みたいな話の中については引き続

き私どもも検討しなければならないと思っておりまして、藪から棒に何もできないので

はないかみたいな印象を持たれたかもしれませんが、その辺も含めた形でこの現物分配

については検討したいなと考えているところでございます。なので、全く何かやるつも

りはないという気持ちは毛頭ないというところでございます。

以上でございます。

○落合座長

分かりました。どうもありがとうございます。

では、芦澤委員の元の質問に戻りまして、公取委様、お願いいたします。

○公正取引委員会(奥村課長)

御質問ありがとうございます。

現物分配につきましては、当初御説明させていただいたとおりでございまして、業界

さんに聞いてみても国内での実績というものがないということ、また、国内においての

具体的なニーズがないというお話も聞くところでございます。そういった中で、我々と

24

いたしましては、例えば、事業支配といったものを免れるものではないとか、消却を行

った場合の一時的な保有にとどまるものであるといった評価が現状においてはできな

いと考えているところでございまして、なかなかこの現物分配については実績がないと

いうところから我々としては評価が難しいと考えているところでございます。

○落合座長

芦澤委員、いかがですか。

○芦澤委員

これもお立場からの御意見ということですけれども、現場実態とスタートアップのグ

ローバル化に向けて、今、非常に皆さん努力しているところでございますので、そこに

合わせた形で都度議論していただきたいということぐらいしか私からは言えないかな

と思って聞いていたところでございます。

加えて、二点目に平成14年の独禁法改正に関するものからの意見を先ほど述べました

けれども、こちらについて公取さんはいかがでいらっしゃいますか。

○公正取引委員会(奥村課長)

委員御指摘のとおり、株式の消却を行った場合の一時的な保有については通常問題は

ないといった趣旨のことが記載されていたかと思います。

他方で、現物分配による株式の配分というものがこういった株式の消却と同一視でき

るのかどうかといったところが、現状、この現物分配というところの実績がないという

ところからすれば、なかなかその辺は評価することができないと考えているところでご

ざいます。

○芦澤委員

ありがとうございます。

こちらはもし都銀懇さんから今の御回答について改めて御意見があれば伺っておい

た方が良いように思いますが、落合座長、どうでしょうか。

○落合座長

では、都銀懇様、お願いいたします。

○都銀懇話会 (株式会社みずほ銀行 黒澤CGO)

御説明申し上げましたとおり、グローバルファンドと現物分配を可能にしているタイ

プというものは増えている実態がございまして、私どももグローバルファンドに国境を

越えてやるケースがございますし、また、グローバルファンドは別に日本企業に投資し

ないということではないので、そういう意味でマネーフローがここで絶たれてしまうと

いう実態はあると思います。

それから、先ほど契約の議論がございましたけれども、通常、ファンド投資の時点で

はどこに投資するか分からない状態で契約を提示されて、LP投資家としては、基本的

にはそれをのんで、それで出資する。その暁に何年かたって投資があり、更に何年か経

って現物が入ってくるということになりますので、契約をチェックしている段階でどこ

25

に投資して、それが実質的に株式投資になるということは相当想定しにくいということ

だと思いますので、これは銀行及び保険会社さんもそうなのですけれども、是非投資家

としての金融機関がグローバルなファンドに投資する仕組みというのを担保していた

だきたいですし、今はないかもしれませんけれども、これは正直鶏卵の議論だと思って

ございますので、グローバルファンドが日本に来て活動する又は日本製のファンドがグ

ローバルスタンダードを入れて活動を広げるという可能性を広げるためにも、ここの部

分の例外事由の追加というのは前向きに御検討いただければというのが私どもの切な

願いでございます。

以上です。

○落合座長

ありがとうございます。

芦澤委員ももう退席されるとのことですので、公取委様、議題1の最後ですけれども、

今、都銀懇様のおっしゃられた点やスタートアップの将来的なプラクティスのというの

で金融庁様もお考えいただくということだったのですけれども、公取委様は全くお考え

いただく余地がなさそうということでしょうか。

○公正取引委員会(深町審議官)

そういうことではなくてですね、今回御要望を頂いております例えば10年を延長して

ほしいといったところについては実態を踏まえて柔軟に対応したいと考えております

し、現物分配のところにつきましても、先ほど課長から説明しましたのは、まだ我々も

実態がよく分かっていないので、そこは本当にそういうニーズがあるのであれば、実態

を確認させていただく必要があると。

その上で、例えば、金融庁さんもおっしゃいましたけれども、本当にやむなく銀行等

の意思と関係なく議決権が分配されてしまうという状況であれば、他の類型と同じよう

なものになりますので、1年間の議決権保有を認めるといった適用除外の範囲に入って

くるという可能性はもちろん否定するものではございませんので、その辺は実際ニーズ

があるのであれば、よく要望をお聞きした上で実態を踏まえて判断していきたいという

趣旨でございます。

○落合座長

分かりました。どうもありがとうございます。

では、議論は尽きませんが、論点1はここまでといたしたいと思います。論点1に御

参加くださいました皆様、お忙しい中、御協力を誠にありがとうございました。論点1

のみ御出席の皆様におかれては、これにて御退室をいただいて構いません。

次に、論点2、銀行業高度化等会社について議論したいと思います。

まず、株式会社インフキュリオン取締役執行役員CFO、野上健一様より5分ほどで

御説明を頂きたいと思います。よろしくお願いいたします。

○株式会社インフキュリオン(野上CFO)

26

御紹介にあずかりました、インフキュリオンの野上でございます。本日はこのような

機会を頂戴しまして誠にありがとうございます。

では、スライドを用いながら御説明させていただければと考えております。

ごく簡単にではございますけれども、まずは、当社の概要について御説明できればと

思いますけれども、2006年に創業したフィンテックの会社でございまして、今年でちょ

うど20年ということになります。代表者が丸山という者で、共同創業して以来、社長を

務めております。今、330名程度の規模で事業を行っておりますが、昨年10月に上場を果

たしております。

今回お呼びいただいた背景としては、三井住友銀行グループと進めているTrunk

いう事業、あるいはこの事業を始めるに当たって三井住友銀行グループから御出資いた

だいたということが背景にあろうかと考えておりますけれども、御参考までにこういっ

た取組を連携しながら進めているというところも御説明させていただきます。

まず、今回、SMBC(株式会社三井住友銀行)グループと資本業務提携を進めるに

おきまして独占禁止法上の影響がどのようにあったかというところを簡単に御説明で

きればと思いますけれども、独禁法審査が取引キャンセルリスクにつながるのではない

かという議論が社内的にもございました。実際にそこのリスク対応をどうするのだみた

いな議論している最中にも、SMBCグループ様において金融庁と協議を進めた結果、

かなり取引の終盤になって公正取引委員会からの認可が必要になるという状況を我々

としても認識したというところで、ここで改めて不認可リスクを踏まえた対策について、

可能性は低いとお伺いしてはおりましたけれども、検討せざるを得ないという状況が生

じたというところでございます。

当初想定していました株式譲渡の締結スケジュールが間に合わないということが実

際に追加で発生しまして、対応策を協議しました結果、三井住友銀行と三井住友カード

という2つのエンティティーが関与する取引でございましたので、そこの間での持分割

合を調整するなどの対応することによって、結果としては遅れは伴いながらも案件とし

ては成就したというところではございました。

ただ、こういったスキーム上の調整点がなければ更に遅延していたという可能性が考

えられたということと、実はこの取引は御希望いただいていた株式割合との差分があっ

たというところの中で既存株主からも売却を行ったのですけれども、実はその既存株主

の中にも譲渡先を変更していただくような手続をお願いしたところがありまして、社内

決裁が一定程度進んでいた中においては、それもコミュニケーション上、お叱りいただ

くなど障害になったというところでございます。

一方で、これがどのようにフィンテック業界全体に影響していくのかというところは、

なかなか当社一社の観点では俯瞰的に申し上げることが難しいわけではございますけ

れども、今、IPOは一本足ではないわけで、エグジットの手段というのが多面的にな

ってバイアウト等もある中で、実際に銀行によるスタートアップのバイアウト事例も昨

27

年を含めて出てきている中で、調達額に影響が出るのではないか、健全な業界発展に影

響があるのではないかというところは懸念しているところではございます。

また、海外投資家から資金出資を得ているフィンテックも複数存在しているわけでご

ざいますけれども、投資家がこういった日本の規制状況について十分に理解している状

況があるのか、これは日本の特有な状況として、むしろレギュレーションリスクとして

認識されてしまう可能性については危惧しているところでございます。

また、IT企業や流通系の企業が銀行業を手掛ける事例などが起こっているであると

か、そもそも金融機関が資金の出し手としてメジャーなのか、それともITを含めた大

企業が資金の出し手としてメジャーなのかということを考えれば、必ずしも金融機関が

主要な資金の出し手ではないという状況にもなってきているのかなと考えますから、そ

ういう中においては昔の財閥のような銀行を中心とした企業集団の形成につながるの

かは疑問なのかなというところですし、今、正に地域を活性化していく、ローカルをど

のように盛り上げていくのかという中で、実は地銀さんも主要なプレーヤーに今後なり

得るのかなという中で、我々も地銀さんとの連携を非常に重視して進めておりますけれ

ども、先進的な金融技術を日本に根付かせるに当たって、こういった規制が都市銀行の

みならず地銀さんのデジタル化、DX化の推進というところにおいても影響を与えるこ

とにならないのかなとも危惧しているところでございまして、簡単ではございますけれ

ども、まずは日本のスタートアップが国際的な競争力を維持するためには、潤沢な資金

力の背景を持つ海外のフィンテックとも対抗し得るような形で一定の経営のフリーハ

ンドを金融機関との連携も含めて得るということが重要なのではないかなと考えてい

るところでございます。

すみません、ページが進んでいませんでした。今、申し上げたことがこのページに書

いてありますので、御一読いただければと思います。

以上でございます。ありがとうございました。

○落合座長

どうもありがとうございました。

それでは、論点2について質疑に入りたいと思います。御意見、御質問がある方は挙

手ボタンにより挙手をお願いいたします。

ちょっと早めに御退席されると伺っておりますので、堀委員からお願いいたし ます。

○堀委員

恐れ入ります。内容を御説明いただきまして、ありがとうございました。

都銀懇様にいくつか御質問させていただきたいと思っております。都銀懇様の御要望

に対して、公取委様から、8ページのとおり、2つの御要望に関してそれぞれ御回答い

ただいております。今回の都銀懇様の一定の銀行業高度化等会社に関しては認可の対象

外としてほしいという御要望に対しては、引き続き認可の対象とするけれども、その認

可の考え方について検討するというお答えになっているのかなと思っております。これ

28

はそもそも業法の中でも規制されている中で、また、今のインフキュリオン様の御説明

にもありましたとおり財閥系の影響というのを感じるような時代ではなく、銀行も正に

テック企業と張り合っていくようなプレーヤーとして切磋琢磨していくという時代に

おいては、必ずしも事前規制である必要性はないのではないかという御見解だと思いま

す。私も実際に実務を見てそう感じておりますけれども、認可の考え方を見直すという

ことで足りるのか、やはり認可の対象外とするところまで求められるのかということを、

改めて公取委様の意見を見てどうお感じになられるかということを御質問したいと思

います。

また、二点目につきましては、フィンテックと整理されている業務を専ら特定の銀行

のために営む会社の議決権を銀行が取得する場合については対象外とするということ

が書かれています。また、これは条文が1号と指摘されているわけですけれども、フィ

ンテックと整理されている会社様は必ずしも銀行のためだけに営むわけではなくて、他

の一般的な例えばTrunkのような一般に利用されていくサービスを展開されているよう

な事業者様もいると思いますし、また、1号だけではなくて4号についてもシステム関

連の業務を行う会社というものも一定の銀行業高度化等会社に含まれるという整理だ

と思うのですけれども、この辺りの御対応でも十分と見られるか、あるいはもう少し広

がりが必要かという点について御意見を伺いたいと思います。

以上、2点です。

○落合座長

そうしましたら、公取委様でよろしいですね。

○堀委員

ごめんなさい、都銀懇様に。それを受けて公取委様の御意見を伺いたいです。

○落合座長

分かりました。

では、最初に都銀懇様に御回答いただいて、その次に公取委様にいたしますので、都

銀懇様からお願いいたします。

○都銀懇話会 (株式会社みずほ銀行 黒澤CGO)

みずほの黒澤ですけれども、SMBCさん、どうぞ。

○都銀懇話会(株式会社三井住友銀行)

都銀懇幹事行のSMBCから、この点については回答させていただきます。

○都銀懇話会(株式会社三井住友銀行 横尾部長代理)

三井住友銀行の横尾と申します。お答えさせていただきます。

一点目、考え方をガイドライン等で明確化いただくことで十分かという点に関しては、

我々としてはそれでは十分ではないと考えております。要望といたしましてはフィンテ

ックを中心として、それと必要となる業務でしたり、4号のシステム関連の業務を含め

まして包括的に11条の対象から外していただきたいと考えております。

29

ガイドラインで足りないと考えている理由の1つといたしましては、先ほどインフキ

ュリオン様からも御説明がありましたとおり、例えば既存の投資家様から銀行が株式を

譲 り 受 け る と い っ た 際 に は こ の 11条 認 可 が 存 在 す る と い う こ と を 説 明 す る 必 要 が ご ざ

いますけれども、仮にガイドライン等において考え方が明確化されていたとしても、不

認可となるリスクがゼロではないと説明せざるを得ないのであれば、出資に係る取引を

円滑に進めるという観点では懸念が残るのではないかと考えているところでございま

す。

二点目につきましては、専ら特定の銀行のという要件につきまして御質問いただいた

のかなと認識しております。こちらの専ら特定の銀行のためにというところが、いわゆ

る銀行法における収入依存度規制のようなものを想定しているのかもしれないかなと

理解しておりますけれども、このケースが全く想定されないとは言えないと思いますが、

実際にはこの要件が課された時に、この要件に合致するケースはそんなに多くないのか

なと考えております。

というのは、出資をする段階においてこういった銀行とフィンテックとの間に何らか

の取引関係があるというよりは、出資した後にこういう形で連携した上で銀行からフィ

ンテックに対して何らかのフィーを払うといったことが想定されるわけでございまし

て、出資の時点でこの要件を満たすということはなかなか難しいのではないかなと考え

てございます。

三点目、1号のフィンテックのみで良いのかというところに関しましては、我々とし

ては1号のフィンテックに加えまして、それに必要となる業務で子会社対象会社で営む

ことのできる業務というのが8号にございますけれども、これと、あとは4号なども是

非追加いただきたいと考えてございます。

御説明としては以上となります。

○都銀懇話会(株式会社三井住友銀行 外山部長代理)

同じく三井住友銀行の外山と申します。

若干補足させていただきますと、特に公取様の今の資料でも書かれている1号のフィ

ンテックというところについて、もちろんそこも何かしらということで今回規制の対象

から外していただけるのであれば、御検討いただけるというのであればありがたい話で

はあるものの、他もつぶさに見ていくとやはり気になるところはあるなと思っていて、

特に今、横尾からも申し上げました8号のところは正に金融関連業務のところになって

まいりますので、子会社でいくとクレジットカード会社や資金移動業者さん、運用会社

さんといった業務のところを単独で営む会社の議決権を取得する場合には、現状、独禁

法11条の認可というところは課されていないと理解しておりまして、これを1号フィン

テックと併せ営む場合といいますか、一緒に営む場合にはやはり独禁法の認可というと

ころが必要になるというのは、範囲が変に広がってしまうということもなく、特段新た

な問題は生じ得ないのではなかろうかといった観点から、もう少し広いところと言いま

30

すか、もちろん各号、4号などいろいろなところも含めて外していただけると我々はあ

りがたいなとは思っていますし、その中での取扱いというところでももう少し柔軟な考

え方はあって良いのではなかろうかと考えている次第でございます。

○落合座長

ありがとうございます。

堀委員、補足等は大丈夫ですか。

○堀委員

ありがとうございます。

御説明いただいたとおり、フィンテックについては1号、4号、8号というものも広

く問題になりますし、専ら特定の銀行のためにといった形で限定を掛けるのではなく、

広く会社様を対象にしてほしいという御要望自体、同じような問題意識を持っておりま

したので、そのとおりだなと思って伺っておりました。

是非、公取委様に関しましても、今の御意見を踏まえて、せっかくこれを動かすとい

うことになった時に少し中途半端な形で広げるということになってしまうと、これが入

らなかったということになってしまって、フィンテック企業が今、正にIPOと並んで、

M&AもIPOと並ぶエグジットの手段として検討し始めていて大きく成長しようと

しているという中ですので、スピード感を持った対応いただきたいと思います。

公取委様、いかがでしょうか。

○落合座長

公取様、少し空いてしまいましたが堀委員からの御質問をお願いできますでしょうか。

○公正取引委員会(深町審議官)

ありがとうございます。

独占禁止法で銀行等が事業会社の株式を持つことを規制している趣旨というのは先

ほど来御説明しているとおりでございますけれども、つまり、一般の事業会社と金融機

関が結び付くことによる競争上の弊害について、我々としては少なくともチェックさせ

てくださいという趣旨でこの11条の規定と認可の規定があるということでございます。

今、フィンテックというのが正に一般の事業会社のようなものなのか、それとも銀行

の従属業務や金融関連業務というものをやっている会社なのか、そこはどちらかなのだ

と思うのですけれども、一般の事業会社のようなものについてまで全て我々がチェック

しないというスキームはなかなか難しいのかなと思っております。

ただ、今おっしゃっているとおり1号なのか、4号なのか、8号なのか、その辺りは

今申し上げたような視点でどこまでが一般の事業会社なのか、どこからがそういう金融

関連業務や従属業務を営むような会社なのか、上手くその辺の線引きができるのかは分

かりませんけれども、その辺りは要望者の方ともいろいろ議論しながら、今後、どの範

囲であれば認可せずに問題ないと言えるのかどうか、その辺りの見極めをしていきたい

と考えているところでございます。

31

○落合座長

ありがとうございます。

堀委員、いかがですか。

○堀委員

ありがとうございます。是非、広く御検討いただければと思います。

○落合座長

分かりました。ありがとうございます。

では、ちょっと後ろの方も重なってきましたので、そうしましたら川本委員、瀧委員、

増島委員まで続けて御質問いただいて、御回答者に回答いただこうと思います。

川本委員、お願いできますでしょうか。

○川本専門委員

ありがとうございます。

私は意見として申し上げるので結構ですけれども、今日の独禁法11条の金融機関によ

る事業会社支配の防止のための事前規制なのですが、元々は財閥復活の防止という意味

でできてきた経緯だと理解していますが、現在も日本の金融における銀行のプレゼンス

の大きさを考えますと意義が残っているという点は瀧委員と同意見です。

ただし、独禁法上未然防止ということでかなり手前のところで強力に事前規制すると

いう規制ですので、独禁法上も市場支配力形成を防止するという措置は合併規制など他

にもいろいろあるという中で、この11条が過剰規制になっているかどうかについてはか

なり厳格に考えるべき問題ではないか。それが今日の問題提起ではないかと思っており

ます。

本件の銀行業高度化等会社の件についても、これは銀行法上も他業規制がある中で銀

行が行うことが合理的と位置付けられて議決権保有規制が緩和されている類型という

ことで、これを独禁法上どう考えるかという時に、こういった過剰規制を厳格に考える

という点から言えば、そこから除外する方がやはりよいのではないかと思います。

もしその点についてまとめて意見を頂ければと思いますけれども、民間の規制の負担

が過剰になるところをなくしていくとか、競争政策上のリソース配分としてより懸念の

大きいところに競争政策のリソースを集中していくべきだとか、あるいは、先ほど来出

ているフィンテック企業への投資促進という意味から言っても除外する方向で考えた

方が良いのではないかと思っております。

以上です。

○落合座長

ありがとうございます。

では、瀧委員、お願いいたします。

○瀧専門委員

ありがとうございます。私は引き続き意見のみになります。

32

私はフィンテックの研究者を名乗って長くやっておりますので、自社に関連するとこ

ろですと金融グループからの出資を受けたり、いろいろな立場があるのですけれども、

研究者としての発言をいたします。

まず、フィンテックは非常に範囲が広い言葉でございまして、先ほどから出ているよ

うに特定の金融機関のためにサービスを作るところもあれば、広く普通のECのような

サービスであったとしても、決済機能であったり信用を出すような機能が付いているこ

とでほぼフィンテックを名乗っているようなケースもあります。およそあらゆる経済取

引というのは何らかの決済と与信を伴うものですので、フィンテックという言葉が非常

に大きいのですね。なので、ちゃんとこれを区分した上での制度の予見性を高めること

が本検討において私はすごく大事だと思っております。

その中で、インフキュリオンさんのケースにもあったように非常に専らというところ

が明確な事例についてはとにかく早く判断ができるようなタイプの状況を作り出すこ

とが重要であるかなというのが一つ考えていることです。

一方で、フィンテックの他の部分になりますけれども、私はそもそもここの議論に関

していろいろと競争法上の扱いを変えるというところについては割と反対的な意見を

持っております。というのは、そもそも本件は規制改革単体で取り扱えない射程の議論

も多いなと思っていまして、一つには銀行さんにおける他業禁止の話がございますし、

もう一つは、従来、例えば高度化等会社ができた大きな背景というのは、低金利の時代

になかなか金融機関における収益性が細ってきていて、当時の議員さんの表現を借りる

と副業を可能にする必要があるみたいなことまで言われていた中で、だんだんと金利が

戻ってきた社会に今はありますので、そもそも議論されるレゾンデートルが従来と変わ

っているのではないのかというのは一つあるわけでございます。

一つ目の論点でも申し上げたように、銀行業というのは信用創造ができる主体でござ

いますので、これは見方によっては金融機関におけるケーパビリティーを大きくする、

逆に言うと規制強化という部分もあるようなところがあるのですね。なので、そこにつ

いては非常にちゃんと丁寧な議論を進める必要があるなというのが一つございます。

あともう一点ありますのが、産業支配みたいなテーマが出てきた時に、金融庁さんと

公正取引委員会さんのところで恐らく市場画定をするみたいなところのケーパビリテ

ィーというのが異なるのだろうなと思っています。フィンテックの広い方の定義の市場

画定や産業支配の有無みたいなことを考える時には、そもそもデジタル経済における市

場の大きさや寡占度を推計することは非常に難しい議論がそもそもあります中で、これ

を金融庁さんだけに寄せる議論になるのかというところも出てくると思うのですね。で

すので、フィンテックの定義が曖昧なままでこの議論を進めるというのはあまり良くな

いなと思っております。

私の意見は以上でございます。

○落合座長

33

ありがとうございます。

増島委員、お願いいたします。

○増島専門委員

ありがとうございます。

ここは論点が結構難しいので、インフキュリオンさんの例をもう少し詳しく教えてい

ただきたいなと思うわけですけれども、普通、トランザクションが起こるとなりますと、

これはバイヤーさんですから金融機関さんからインフキュリオンさんのデューデリを

やりまして、何の許認可が要りますかというのは当然出てくるわけです。その中で独禁

法の認可が要りますよとなって、そこから手続すれば、それがスケジュールに組み込ま

れるので、おっしゃるようなばたばたしたことというのは普通は起こり得ないはずとい

う話のような気がするのですけれども、本件は、どうもお伺いをしていると、どこかの

途中でこれが要るのではないかみたいな話になってスケジュールに影響してしまった

というお話になっていたわけですけれども、それというのは議論している中で元々認可

が要らないようなものであるという整理になっているよねというコンセンサスがあっ

たものが、そうではないのではないかみたいな話になったということなのかどうか。も

しそうであるとすると、正に高度化等会社の部分のデフィニションみたいな部分と、金

融関連業務、もしくは従属業務のところの別のところで当てはめられるからここでいけ

るよねとおっしゃっていたのが、そうではないのではないかみたいな話になってこの議

論になったという流れだと思いますので、であるとすれば、やはり今の規制のやり方に

何か改善の余地があるのではないかという話につながると思いますので、セラーさんの

方なので事情を全部は分からないかもしれないですが、現場でやられていた当事者であ

ると思いますので、その辺の経緯をもう少し詳しく教えていただくと論点が明確になる

のかなと思いまして、御質問です。

以上です。

○落合座長

ありがとうございます。

では、インフキュリオン様、お願いいたします。

○株式会社インフキュリオン(野上CFO)

まず、状況としてはほぼ御推察のとおりでございます。ただ、そもそも我々も非常に

タイトなスケジュールの中でディールを進めなくてはいけないというのがまず実情と

してあるというところも一方でございまして、デューデリから悠長に構えて出資が決ま

ってそこから相対ということになかなか現実ならないというところがある。出資の規模

なども、もう本当に直前まで決まらない。我々も、銀行グループからそもそも出資を受

け入れるのかというその一点においても、非常に大きな議論が社内でもございましたの

で、そこを決めてから実際にディールとして起こしていくということの中において、な

かなか時間的な余裕がそもそもないということがある。

34

もう一つはおっしゃっていただいたとおり、我々の認識からすると、これはSMBC

さん、SMCC(三井住友カード株式会社)さんの御対応の中でも我々が知らない状況

というのはあると思うのですけれども、必ずしも本件トランザクションが規制の対象に

なるかどうかというところは確認をして分かる部分があるよねということは相互に確

認していたところがございまして、ただ、そのディールのプロバビリティーが実際に上

がっていかないと、これが規制に抵触するのかどうかというところを確認するというと

ころにまで至らないような状況があったということも含めて、その確認から回答を得る

期間と、当社だけではないというところもあるのですけれども、売手に対して売手の株

主さんと交渉する機関とのスケジュール上のタイトさから今回のような難しい状況が

生じたというところはございますので、確かに通り一遍の教科書どおりの取引であれば

事前に確認できるところはあるのだと思うのですけれども、取引の状況も個別にござい

ますので、そこを吸収できるような形で柔軟な規制になっていくとありがたいかなとは

感じているところでございます。

○落合座長

どうもありがとうございます。

あと、三井住友銀行様も挙手ボタンで挙げられているようなので、恐らく関連すると

ころと思いますので、三井住友銀行様もお願いできますでしょうか。

○都銀懇話会(株式会社三井住友銀行 横尾部長代理)

三井住友銀行の横尾と申します。

今、御質問いただいたところを少し細かくなりますが御説明させていただこうと思っ

ております。我々がインフキュリオン様に出資するに当たって、当然業法上の整理とい

うのをさせていただいておりました。その中で見通しといたしましては金融関連業務と

いう方向で整理を付けられるだろうという見通しの下、進めておりました。具体的には

インフキュリオンさんはいくつかサービスを抱えておられるのですけれども、それぞれ

のサービスごとに業法上の整理をいたしまして金融関連業務といった方向性で整理を

しておりました。

ただ一方で、実際に金融庁様への御説明の際に、そのうちのサービスの一部が金融関

連業務とは読めないのではないかという議論になりまして、結果として、その一部があ

ったがゆえに、一定の銀行業高度化等会社のフィンテックという形になったということ

になっております。

サービスとしては、具体的にはちょっと細かくなりますけれども、いわゆる加盟店サ

イドに提供するようなQR決済ゲートウェイのサービスであれば金融関連業務と整理

ができるという一方で、イシュアーサイドに提供するようなサービスに関しては金融関

連業務では読めないという御見解を賜りまして、最終的には一定の高度化等会社という

形で整理をしたというのが経緯でございます。

御説明は以上となります。

35

○都銀懇話会(株式会社三井住友銀行 外山部長代理)

若干補足させていただきますと、省令だとか告示だとか通達だとか、我々も可能な限

り過去に解釈等が示されたものを全て確認はさせていただきますし、当然ながら複数の

法律事務所といったところにも確認を取った上で解釈を固めて非常に固くやってはお

ります。

ただ、その中でもどうしても新しい業務になってくると過去の考え方が分からない部

分と言いますか、必ずしも確定まではできない部分というのが出てくる中で、なかなか

そこを非常に拠り所にしながらスケジュールを組み立てるところが、先ほどインフキュ

リオン様に御説明いただいたとおり、売るサイド、あとは当事者サイドといいますか、

会社様の御事情もある中でやり切れない部分というのがどうしても残ってしまうとこ

ろは出てくるのかなと思っております。

○落合座長

では、増島先生。

○増島専門委員

ありがとうございました。

もうおっしゃるとおりで、特にイシュアー業務とか、2つのマーケットを一緒にやっ

ているものというのがカードビジネスのタイプはあったりして、そちら側のところを別

業として見た時にそれが金融関連業務に当たらないのではないかみたいな論点に直面

したということだと思いますけれども、ことほどさようにフィンテックというのはやは

り複雑で、いろいろなマーケットにというか、二重にマーケットにサービスを提供して

いるみたいなこともあったりするので、その辺がこのような事態を結構生みやすいです

よという、瀧さんがおっしゃったのはそういう趣旨だと思うのですけれども、この辺を

踏まえてどういう対応をしていったら良いのかというのを考えていくというのがよろ

しいかなと思いました。

以上です。

○落合座長

では、どうもありがとうございました。

そうしましたら、議論が尽きないところではありますが、論点2についてもここまで

にしたいと思います。論点2に御参加くださいました皆様、お忙しい中、御協力を誠に

ありがとうございました。論点2まで御出席の皆様はこれにて御退室いただいて構いま

せん。

事務局、少し開催時間が押しておりますが、10分、最大15分程度延びても大丈夫でし

ょうか。

○幕内参事官

よろしいかと思います。特段支障がある方はこの場でおっしゃっていただければと思

います。

36

○公正取引委員会(深町審議官)

我々は、この後、外に出なくてはいけないので、あまり長くはいられませんのでよろ

しくお願いします。

○落合座長

分かりました。伸び過ぎないようにいたします。

では、次に論点3の信託勘定保有分について議論したいと思います。

まず、一般社団法人信託協会、藤澤政雄様、出井梨詠様より5分ほどで御説明を頂き

たいと思います。よろしくお願いいたします。

○一般社団法人信託協会(藤澤室長)

では、今年度、信託協会で会長会社を務めております、三菱UFJ信託銀行の藤澤と

申します。本日は、このような場で発言の機会を頂きまして、誠にありがとうございま

す。

では、信託協会からは信託銀行における議決権保有規制の見直し要望について御説明

させていただきます。これまでも要望を出させていただいておりましたので、公正取引

委員会様には要望の御相談等はさせていただいておるのですけれども、本日、本ワーキ

ングの委員の皆様からも御意見・御示唆を頂ければ幸いでございます。どうぞよろしく

お願いします。

資料は今映っております資料5で御説明させてください。資料の説明については担当

の弊社出井より御説明させていただきます。よろしくお願いします。

○一般社団法人信託協会(出井上級調査役)

三菱UFJ信託銀行の出井より御説明させていただきます。

資料のトップボックスを中心に御説明いたしますけれども、まず独占禁止法第11条は

公正取引委員会様からも御説明がありましたとおり、事業支配力の過度な集中の防止及

び競争上の問題の発生の防止の観点から、豊富な資金量を有し融資を通じて他の会社に

大きな影響力を及ぼし得る銀行及び保険会社に対して、株式に係る議決権の保有規制を

課しているものでございます。信託銀行に対しては、資料中段右側の図にあるとおり、

銀行勘定の株式と信託勘定のうち受託者に議決権行使権限のある株式を合算しまして、

5%を超過して保有することとなった日から1年を超える時には、公正取引委員会様の

認可を受ける必要があると規定されております。

しかしながら、当該規制について、我々信託協会としては、信託銀行が信託勘定を通

じて事業会社と結び付くような競争上の問題が生じるおそれはないと考えておりまし

て、規制対象からの除外を要望しております。

理由は以下3点でございます。

まず一点目ですが、信託銀行は、独占禁止法によらずとも、そもそも信託業法等に定

める受託者としての厳格な義務を負っております。資料中段左側の図に主な義務をまと

めておりますが、義務違反があれば業務改善命令等の監督処分の対象となる可能性がご

37

ざいますので、保有株式を銀行勘定と信託勘定に分別管理し、議決権行使する体制を整

備しております。

なお、分別管理義務に関連しましては、2014年のスチュワードシップ・コード制定以

降、議決権行使基準や行使結果の公表により体制整備の透明性は一層向上しております。

二点目、銀行勘定と信託勘定ではそもそもの保有目的が異なっておりますので、信託

勘定において事業支配を企図するような保有はできないと思っております。

最後に三点目ですが、議決権保有規制が課されている他の法令との比較ということで

銀行法ですけれども、こちらは銀行勘定と信託勘定の合算管理は求められておりません。

銀行法というのはあくまで銀行の健全性維持が目的であり、独占禁止法とは規制の趣旨

が異なるということは承知しておりますが、独占禁止法のためだけの合算管理コストが

生じているという現状ですので、合理性に欠けているのではないかと考えております。

以上の理由によりまして、本日御議論された規制の見直しと併せてというところでは

ございますが、実際に今回この規制にかかって我々も認可申請に至るような事例という

のも年に数件というところではございますけれども、銘柄管理は相応に負担が発生して

おりますので、信託銀行が信託勘定で保有する株式に係る議決権については独占禁止法

第 11条 に 定 め る 銀 行 に 対 す る 議 決 権 保 有 規 制 の 対 象 か ら の 除 外 を 要 望 さ せ て い た だ き

たいと思います。

直ちに除外が困難な場合には、例えば、銀行勘定と信託勘定における議決権の分別行

使体制についてあらかじめ認可を受けることで、以降は銘柄ごとに5%を超過した場合

にも都度の認可が不要となる手当てであったり、もしくは信託銀行からの毎年の状況報

告を簡略化する手当てといった事務負担軽減策についても御検討いただけると大変幸

いでございます。

御説明は以上となっております。御清聴いただきありがとうございました。

○落合座長

どうもありがとうございました。

そうしましたら、論点3について質疑に入りたいと思います。御意見、御質問のある

方は挙手ボタンにより挙手をお願いいたします。

では、川本委員、お願いいたします。

○川本専門委員

ありがとうございます。

単直に質問させていただきますと、本件については信託業務というのが委託者との契

約とか、あるいは先ほどの規制上、お聞きする限りは明らかに競争上の懸念がないこと

が担保されているように見えるのですけれども、それでもなお対象となってくるという

のはどういう理由なのかというのを単直に公取さんに質問したいと思います。

○落合座長

では、公正取引委員会様、お願いいたします。

38

○公正取引委員会(奥村課長)

御質問ありがとうございます。

まず、御質問にお答えする前に、信託協会さんの資料の中で銀行法では合算管理が求

められていないとあって、独禁法については合算管理が求められているとございますけ

れども、独禁法においても銀行勘定と信託勘定については別々で個々にそれぞれ5%超

保有する場合に認可申請の。

○公正取引委員会

すみません、補足して申しますと、信託勘定で5%超を1年超保有する場合の条件と

しては、銀行勘定では5%を超えないこととなっておりまして、銀行勘定と信託勘定を

合わせて5%という規定にはなっておりませんという趣旨でございます。

○落合座長

そうしたら、今、補足していただいた点はまた少し別の話になるかと思うので、一旦、

信託協会様の方は今の御説明の点は御前提とされていたところとちょっと違う部分が

あるかもしれませんが、よろしいでしょうか。何か御意見等はありますか。

○一般社団法人信託協会(出井上級調査役)

ありがとうございます。

この短時間のところで公正取引委員会様の御回答の趣旨を正確に読み取れておりま

せんのでちょっと差し控えたいと思いますけれども、これまで御相談していたところで

はそういった御指摘は特に頂いていなかったと思います。

○公正取引委員会(奥村課長)

発言してもよろしいでしょうか。

○落合座長

お願いします。

○公正取引委員会(奥村課長)

信託協会様から頂いている資料の右側の図の特に右下の米印のところでございます

けれども、銀信合算で5%超を保有することとなった日から1年を超えるときは認可申

請とありますが、これは信託勘定のみで見て5%超を保有するということになった場合

に認可申請、ただ、これは銀行が議決権を行使できる場合で5%超を1年超保有する場

合に信託勘定において認可申請が必要ということでありまして、銀行勘定については別

で考えているということでございます。

○落合座長

ちなみに今の点、信託協会様はいかがですか。あまり急にこの場でというのも難しい

のかもしれませんけれども。

○一般社団法人信託協会(出井上級調査役)

資料上の記載ぶりの問題かなとは思っておりますので、失礼いたしました。

○落合座長

39

分かりました。

では、公正取引委員会様、川本委員からの、前段で御説明があったので遮ってしまい

ましたが、そちらへの御回答にまた戻っていただけますでしょうか。行ったり来たりで

すみません。

○公正取引委員会(奥村課長)

かしこまりました。

御指摘いただいた今回の規制の意義という点で理解いたしましたけれども、銀行が信

託財産として議決権を行使できる株式を5%超、1年超保有する場合に、現状は認可申

請が必要となっております。この点につきましては、先ほど来、御説明しているように

銀行さんの資金力等の影響力を鑑みますと、弱い立場にある事業者に対してそういった

資金力等の影響力に加えてこういった株式所有が加わることによって不公正取引の素

地の形成等がなされる恐れがあるということで、我々としては銀行が議決権を行使でき

る株式の信託勘定における所有については、認可する時点において個別に銀行勘定と信

託勘定における議決権の行使の状況や別個に行使するための体制といったものを確認

させていただいて、そういった競争上の問題がないかどうかというものをチェックさせ

ていただいて、不公正取引等の素地の形成がなされないようにするという必要があると

考えているところでございます。

○落合座長

ありがとうございます。

川本委員、よろしいですか。

○川本専門委員

議決権を信託銀行が行使するにしても、それは契約上も規制上も委託者のお金を預か

っているわけですから、その預かっている方のために行使するということが契約上も規

制上も明らかな状況だと思うので、それをもってこの場合は信託銀行が自分の支配力を

行使するために議決権を行使していくというのはそもそもできないように思うのです

けれども、今の御説明でもなかなか分かりましたとは理解できなかったです。時間の関

係もあるので、理解がちょっとできませんでしたということです。

○落合座長

ありがとうございます。

最後は意見ということで、あと、途中で退席された瀧委員と増島委員もチャットにコ

メントが残っておりますので、念のため読み上げさせていただきます。

瀧委員は、「次があり申し訳ございませんが、こちらで失礼します。議題3は議題1

と同様のスタンスです」、増島委員につきましては、「当方もタイムアップとなってし

まいましたので失礼いたします。基本的に論点1と同根のものと思います。実務的に信

託勘定と銀行勘定は厳密に分けられており、これは金融庁の規制・監督に服しているの

で、信託協会さんの議論は合理的と思いました」といった意見がございました。

40

では、その他に御意見のある方はおられますでしょうか。

では、よろしいですね。

そうしましたら、本日の議論はここまでといたします。委員、専門委員の皆様におか

れましては、時間の制約で発言できなかった御質問等がある場合には、事務局に対して

1月30日金曜日までに御連絡をお願いいたします。事務局から所管省庁へまとめて御連

絡をいたします。

本日は、独占禁止法に基づく議決権保有制限の見直しについて、3つの論点について

議論を頂きました。

金融機関に対する議決権保有制限については幾度かの見直しが行われているも のの、

金融機関を取り巻く環境はその後も大きく変化しております。また、スタートアップを

はじめとした企業においても資金調達環境、事業環境が変化する中で、金融機関からの

出資がより重要性を増しております。このような中で、本日御議論を頂いた3つの論点

についてはいずれも現行制度を見直すべき時期に来ているのではないかと考えます。

公正取引委員会から各論点について見直しの方向性を御提示いただきましたが、銀

行・保険会社による事業会社の議決権保有は競争を阻害するおそれがあるため、業法と

は別に独禁法において今後も特別に事前規制をする必要があるという発想自体は根強

いようにも感じました。しかし、事前規制を続けるのであれば、概念的に競争阻害のお

それがあるというだけでは足りず、適切な情報把握のために必要な範囲での実態調査も

行い、最新のエビデンスを踏まえながら規制の必要性について議論することが重要なの

ではないかと思います。

以上を踏まえ、公正取引委員会、金融庁に御検討いただきたい内容を申し上げ ます。

公正取引委員会におかれては、本日の各論点を念頭に銀行等及びその出資先・取引先

が直面する競争上の課題について速やかに調査を開始してください。その上で、競争を

確保しつつ、銀行等による成長に長期間を要するスタートアップへの資金供給の拡大、

金融サービスの円滑な提供等に向けた環境整備を行う観点から、以下に述べる各事項を

内容とする独占禁止法の改正等を検討し、結論を得次第、所要の措置を講じるようお願

いいたします。

第一に、銀行・保険等が投資事業有限責任組合の有限責任組合員として議決権を保有

する場合において、有限責任組合員に議決権の行使・指図ができない契約、運用等にお

ける担保がなされている時には、金融機関による事業支配や競争阻害のおそれは生じな

いとの指摘を踏まえ、現行法上10年に制限されている議決権保有制限の例外となる期間

を撤廃又は延長すること。

第二に、現行法の議決権保有制限の例外事由として、無議決権株式が銀行等の意思に

よらない事象により議決権のある株式に転換することとなった場合が規定されている

ことに鑑み、金融庁も議論されていたような銀行等の意思によらず組合財産である株式

の現物分配がなされたことにより、銀行等が議決権を取得することとなった場合におい

41

ても、1年間は公正取引委員会の認可を要することなく議決権保有制限の例外とするこ

と。

第三に、一定の銀行業高度化等会社については、特にいわゆるフィンテックと言われ

る部分に関する業務を行う会社について、様々な事業形態、事業内容の企業が含まれ得

ること、金融機関との資本業務提携により成長を加速することが可能になるとの指摘や、

銀行法において議決権保有制限を緩和してきた経緯などを踏まえ、事業会社であるか、

金融事業を行う事業会社であるのか、類型を整理しつつ、弊害防止の観点も考慮して検

討を行い、公正取引委員会の認可を要することなく議決権保有制限の例外とするのが妥

当な類型については所要の見直しを行うこと。また、議決権保有制限の例外とすること

ができない業務を営む会社について、認可に係る審査基準を明確化すること。

第四に、信託銀行が金銭又は有価証券の信託に係る信託財産として株式を保有する場

合については、信託法等の規定により、信託銀行は顧客のために議決権を行使すること

が担保されているとの指摘を踏まえ、信託銀行が議決権を行使する場合であっても公正

取引委員会の認可を不要とすること。仮に直ちに公正取引委員会の認可を不要とするこ

とが難しい場合にあっては、例えば銀行勘定と信託勘定の議決権の分別行使に係る社内

整備状況の報告など、信託銀行に求められる事務手続を大幅に緩和すること。

次に、金融庁におかれては、銀行法・保険業法の議決権保有制限の例外事由と して、

無議決権株式が発行会社によって議決権のある株式に転換された場合が規定されてい

ることに鑑み、投資事業有限責任組合の組合財産である株式の現物分配については、1

年間は何らの手続を要することなく議決権保有制限の対象外となるよう、銀行法・保険

業法の改正等を検討し、結論を得次第、所要の措置を講じていただければと存じます。

また、事務局には、本日の議論、特に投資事業有限責任組合に係る論点につい ては、

成長戦略の関係者とも調整をお願いいたします。

本日は、都銀懇話会、株式会社iPSポータル、株式会社インフキュリオン、一般社

団法人生命保険協会、一般社団法人信託協会、公正取引委員会及び金融庁の皆様には、

御説明及び質疑応答に御対応いただき誠にありがとうございました。

以上で議事は全て終了しましたので、本日のワーキング・グループを終わります。

次回の日程等につきましては、事務局から追って御連絡いたします。

速記及びユーチューブはここで止めてください。

(以

42

上)

資料1

規制改革推進会議

スタートアップ・イノベーション促進ワーキング・グループ(第8回)

議事次第

令和8年1月28日(水)

1 2 時 ~ 1 4 時

オ ン ラ イ ン 会 議

議題

独占禁止法に基づく議決権保有制限の見直しについて

資料1

公正取引委員会提出資料

都銀懇話会提出資料

株式会社iPSポータル提出資料

株式会社インフキュリオン提出資料

一般社団法人信託協会提出資料

資料2

資料3

資料4

資料5

資料2

資料1

スタートアップ・イノベーション促進WG

御説明資料

令和8年1月28日(水)

公正取引委員会事務総局

経済取引局企業結合課

会社による株式取得等に関する独占禁止法第4章の概要

<株式取得会社>

会社による株式取得

(独占禁止法第10条)

会社

→議決権保有割合が20%超又は

50%超の場合は届出が必要

(法第10条第2項)

→議決権保有割合が10%以下の

場合は、結合関係が生じない

<株式発行会社>

会社

(銀行及び保険会社

を含む)

金融会社等※

銀行

保険会社

銀行又は保険会社に

よる議決権保有

(独占禁止法第11条)

事業会社

(金融会社等以外)

→5%(保険会社は10%)超の

保有は認可が必要

※

銀行業を営む会社(銀行、資金移動専門会社、証券専門会社、証券仲介専門会社、金融サービス仲介業者、信託

専門会社、従属業務を専ら当該銀行又はその子会社のために営む会社、金融関連業務を専ら営む会社、銀行が子会

社化できる会社のみを子会社とする持株会社)、保険業を営む会社及び特定目的会社

(独占禁止法第10条第3項、私的独占の禁止及び公正取引の確保に関する法律第十条第三項に規定する他の国内

の会社から除くものとして公正取引委員会規則で定める会社を定める規則)

1

独占禁止法第11条の規定の概要

・銀行業又は保険業を営む会社は、他の国内の会社(注)の議決権を5%(保

険業を営む会社は10%)を超えて取得又は保有してはならない。

・ただし、あらかじめ公正取引委員会の認可を受けた場合又は第11条第1

項第1号~第6号のいずれかに該当する場合は、この限りでない。

注

銀行業を営む会社(銀行、資金移動専門会社、証券専門会社、証券仲介専門会社、金融サービス仲介業者、

信託専門会社、従属業務を専ら当該銀行又はその子会社のために営む会社、金融関連業務を専ら営む会社、銀

行が子会社化できる会社のみを子会社とする持株会社)、保険業を営む会社及び特定目的会社を除く。

<規定の趣旨>

●事業支配力の過度集中の防止

①

金融会社は、豊富な資金力を有し、かつ、融資を通じて他の会社に大きな影響力

を有することから、これに株式保有が加われば、金融会社による企業支配の可能

性は更に大きくなり、金融会社を中心とした事業支配力が過度に集中することと

なるような企業集団が出現することを防止

●競争上の問題発生の防止

②

金融会社が事業会社と結び付くことにより、結び付きのある事業会社に信用状態

に比し著しく有利な条件で融資がなされたり、当該事業会社と競争関係にある会

社を不利に扱う等資金の流れに歪みが生じ、当該事業会社の属する市場での競争

が歪められることを防止

③ 金融会社と事業会社が結び付くことにより、例えば、金融会社が取引先に対し、

結び付きのある事業会社の取り扱う商品の購入を要請したり、金融会社が当該事

業者の経営に不当に関与する等の不公正取引の素地が形成されることを防止

2

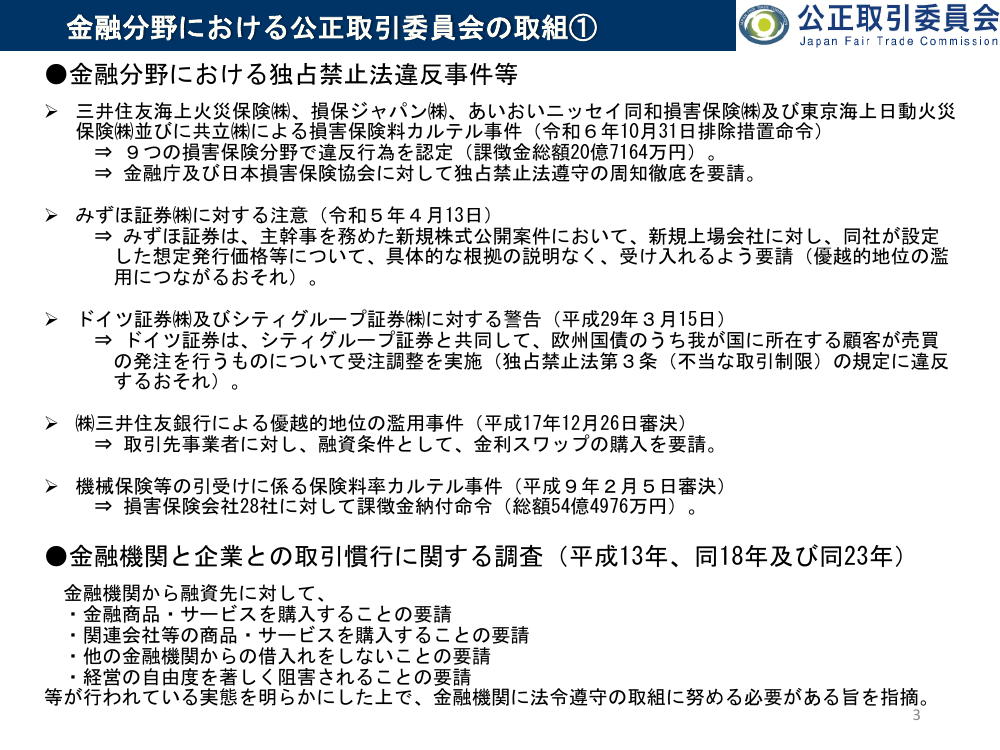

金融分野における公正取引委員会の取組①

●金融分野における独占禁止法違反事件等

三井住友海上火災保険㈱、損保ジャパン㈱、あいおいニッセイ同和損害保険㈱及び東京海上日動火災

保険㈱並びに共立㈱による損害保険料カルテル事件(令和6年10月31日排除措置命令)

⇒ 9つの損害保険分野で違反行為を認定(課徴金総額20億7164万円)。

⇒ 金融庁及び日本損害保険協会に対して独占禁止法遵守の周知徹底を要請。

みずほ証券㈱に対する注意(令和5年4月13日)

⇒ みずほ証券は、主幹事を務めた新規株式公開案件において、新規上場会社に対し、同社が設定

した想定発行価格等について、具体的な根拠の説明なく、受け入れるよう要請(優越的地位の濫

用につながるおそれ)。

ドイツ証券㈱及びシティグループ証券㈱に対する警告(平成29年3月15日)

⇒ ドイツ証券は、シティグループ証券と共同して、欧州国債のうち我が国に所在する顧客が売買

の発注を行うものについて受注調整を実施(独占禁止法第3条(不当な取引制限)の規定に違反

するおそれ)。

㈱三井住友銀行による優越的地位の濫用事件(平成17年12月26日審決)

⇒ 取引先事業者に対し、融資条件として、金利スワップの購入を要請。

機械保険等の引受けに係る保険料率カルテル事件(平成9年2月5日審決)

⇒ 損害保険会社28社に対して課徴金納付命令(総額54億4976万円)。

●金融機関と企業との取引慣行に関する調査(平成13年、同18年及び同23年)

金融機関から融資先に対して、

・金融商品・サービスを購入することの要請

・関連会社等の商品・サービスを購入することの要請

・他の金融機関からの借入れをしないことの要請

・経営の自由度を著しく阻害されることの要請

等が行われている実態を明らかにした上で、金融機関に法令遵守の取組に努める必要がある旨を指摘。

3

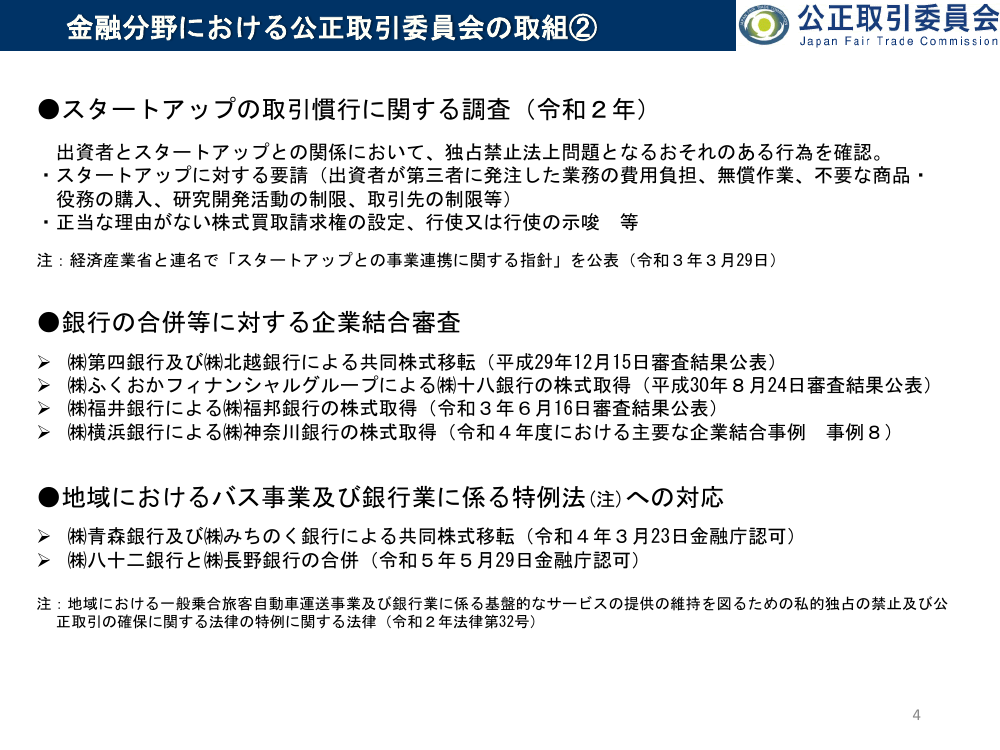

金融分野における公正取引委員会の取組②

●スタートアップの取引慣行に関する調査(令和2年)

出資者とスタートアップとの関係において、独占禁止法上問題となるおそれのある行為を確認。

・スタートアップに対する要請(出資者が第三者に発注した業務の費用負担、無償作業、不要な商品・

役務の購入、研究開発活動の制限、取引先の制限等)

・正当な理由がない株式買取請求権の設定、行使又は行使の示唆 等

注:経済産業省と連名で「スタートアップとの事業連携に関する指針」を公表(令和3年3月29日)

●銀行の合併等に対する企業結合審査

㈱第四銀行及び㈱北越銀行による共同株式移転(平成29年12月15日審査結果公表)

㈱ふくおかフィナンシャルグループによる㈱十八銀行の株式取得(平成30年8月24日審査結果公表)

㈱福井銀行による㈱福邦銀行の株式取得(令和3年6月16日審査結果公表)

㈱横浜銀行による㈱神奈川銀行の株式取得(令和4年度における主要な企業結合事例 事例8)

●地域におけるバス事業及び銀行業に係る特例法(注)への対応

㈱青森銀行及び㈱みちのく銀行による共同株式移転(令和4年3月23日金融庁認可)

㈱八十二銀行と㈱長野銀行の合併(令和5年5月29日金融庁認可)

注:地域における一般乗合旅客自動車運送事業及び銀行業に係る基盤的なサービスの提供の維持を図るための私的独占の禁止及び公

正取引の確保に関する法律の特例に関する法律(令和2年法律第32号)

4

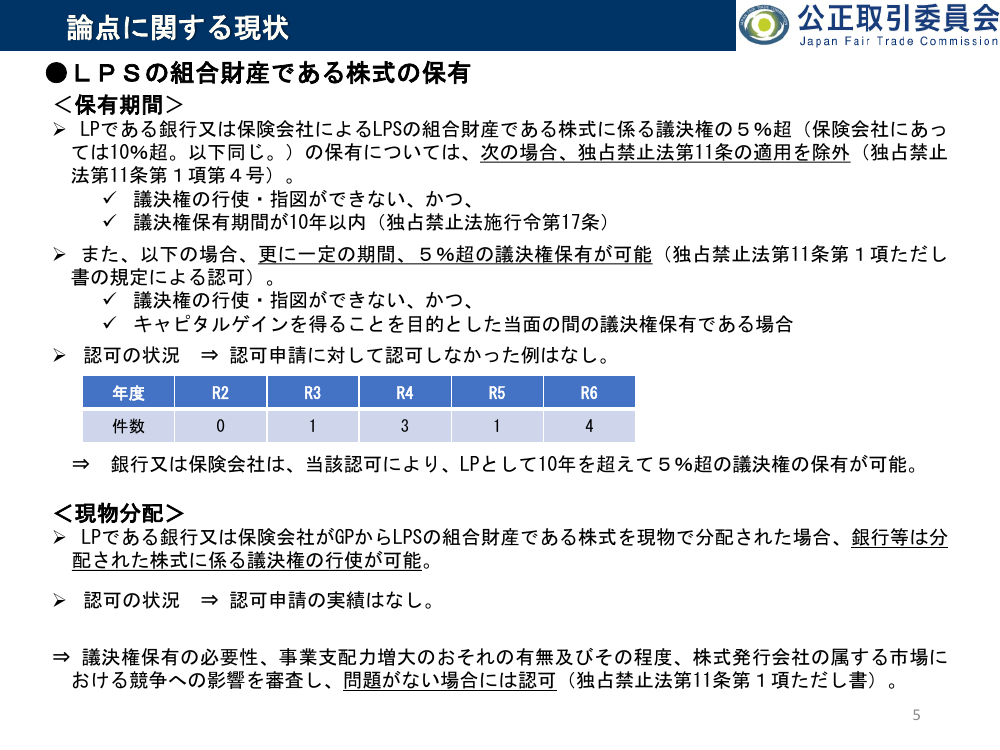

論点に関する現状

●LPSの組合財産である株式の保有

<保有期間>

LPである銀行又は保険会社によるLPSの組合財産である株式に係る議決権の5%超(保険会社にあっ

ては10%超。以下同じ。)の保有については、次の場合、独占禁止法第11条の適用を除外(独占禁止

法第11条第1項第4号)。

議決権の行使・指図ができない、かつ、

議決権保有期間が10年以内(独占禁止法施行令第17条)

また、以下の場合、更に一定の期間、5%超の議決権保有が可能(独占禁止法第11条第1項ただし

書の規定による認可)。

議決権の行使・指図ができない、かつ、

キャピタルゲインを得ることを目的とした当面の間の議決権保有である場合

認可の状況 ⇒ 認可申請に対して認可しなかった例はなし。

⇒

年度

R2

R3

R4

R5

R6

件数

0

1

3

1

4

銀行又は保険会社は、当該認可により、LPとして10年を超えて5%超の議決権の保有が可能。

<現物分配>

LPである銀行又は保険会社がGPからLPSの組合財産である株式を現物で分配された場合、銀行等は分

配された株式に係る議決権の行使が可能。

認可の状況 ⇒ 認可申請の実績はなし。

⇒ 議決権保有の必要性、事業支配力増大のおそれの有無及びその程度、株式発行会社の属する市場に

おける競争への影響を審査し、問題がない場合には認可(独占禁止法第11条第1項ただし書)。

5

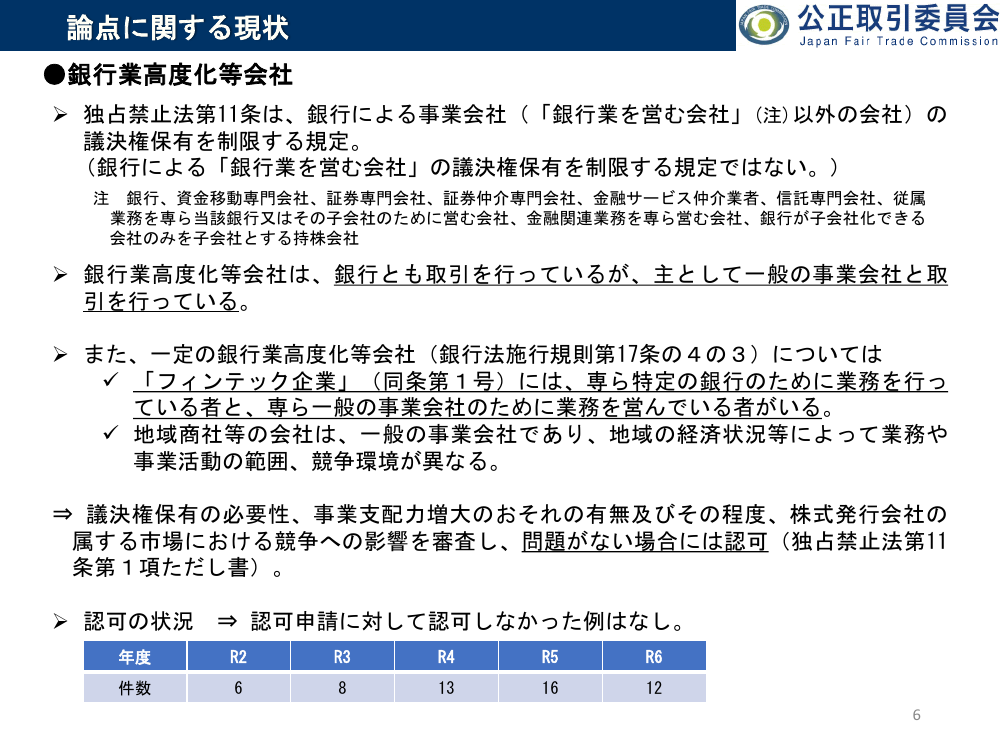

論点に関する現状

●銀行業高度化等会社

独占禁止法第11条は、銀行による事業会社(「銀行業を営む会社」(注)以外の会社)の

議決権保有を制限する規定。

(銀行による「銀行業を営む会社」の議決権保有を制限する規定ではない。)

注

銀行、資金移動専門会社、証券専門会社、証券仲介専門会社、金融サービス仲介業者、信託専門会社、従属

業務を専ら当該銀行又はその子会社のために営む会社、金融関連業務を専ら営む会社、銀行が子会社化できる

会社のみを子会社とする持株会社

銀行業高度化等会社は、銀行とも取引を行っているが、主として一般の事業会社と取

引を行っている。

また、一定の銀行業高度化等会社(銀行法施行規則第17条の4の3)については

「フィンテック企業」(同条第1号)には、専ら特定の銀行のために業務を行っ

ている者と、専ら一般の事業会社のために業務を営んでいる者がいる。

地域商社等の会社は、一般の事業会社であり、地域の経済状況等によって業務や

事業活動の範囲、競争環境が異なる。

⇒ 議決権保有の必要性、事業支配力増大のおそれの有無及びその程度、株式発行会社の

属する市場における競争への影響を審査し、問題がない場合には認可(独占禁止法第11

条第1項ただし書)。

認可の状況

⇒ 認可申請に対して認可しなかった例はなし。

年度

R2

R3

R4

R5

R6

件数

6

8

13

16

12

6

論点に関する現状

●信託勘定

次の場合、独占禁止法第11条の適用を除外(同第11条第1項第3号及び第2項)。

受託者である銀行が議決権を行使できるが、1年以内の保有の場合

受託者である銀行が議決権を行使できない場合(保有期間の制限なし)

受託者である銀行が信託財産として保有する株式に係る議決権を行使できる場合であっ

て、当該議決権について5%超・1年超保有する場合は、以下について確認し、問題が

なければ期限を定めずに認可(独占禁止法第11条第2項)。

銀行勘定に係る議決権保有割合が5%以下であること

受託者である銀行による客観的行使基準の有無やその内容

信託勘定で保有する議決権と銀行勘定で保有する議決権との分別管理状況

事業支配力増大のおそれ、株式発行会社の属する市場における競争への影響

認可の状況 ⇒ 認可申請に対して認可しなかった例はなし。

年度

R2

R3

R4

R5

R6

件数

0

2

1

1

0

なお、認可後、年に1回、以下の点について報告を徴収。

銀行勘定に係る議決権保有割合が5%以下であること

信託勘定で保有する議決権と銀行勘定で保有する議決権の行使の分離状況

信託勘定に係る議決権の客観的行使基準

7

要望に対する対応の方向性

提案者

要望事項

5%ルールの緩和

都銀

懇話会

要望の概要

対応

・LPSのLPである銀行が組合財産として

5%超取得する株式に係る議決権の保有に関

投資期間等の実態を把握した上で、適用除外とな

する適用除外の期間について「政令で定める

る期間の延長について検討。

期間」(10年間)を撤廃

・撤廃が困難な場合、上記期間を15年に延長

・一定の銀行業高度化等会社(特に「フィン

テック」と整理される業務を営む会社)を

一定の銀行業高度化

等会社に係る銀行法と

「独占禁止法第10条第3項に規定する他の国

独禁法における出資規

内の会社から除くものとして公正取引委員会

規則で定める会社を定める規則」で規定する

制の統一等

会社に追加

銀行が一定の銀行業高度化等会社の議決権を取得

する際の認可申請については、議決権保有の必要性、

事業支配力増大のおそれの有無及びその程度、株式

発行会社の属する市場における競争への影響を審査

し、問題がない場合には認可する旨が明らかとなる

よう、「独占禁止法第十一条の規定による銀行又は

保険会社の議決権の保有等の認可についての考え

方」の見直しについて検討。

また、一定の銀行業高度化等会社のうち、「フィ

ンテック」と整理されている業務(銀行法施行規則

第17条の4の3第1号)を専ら特定の銀行のために

営む会社の議決権を当該銀行が取得する場合につい

て、独占禁止法第11条の規制対象から除外すること

の妥当性について検討。

・議決権保有規制の対象から、銀行が信託勘定

で保有する株式に係る議決権のうち、受託者

認可後に提出を求めている議決権の分別行使に係

である銀行が行使できる議決権を除外

信託勘定に対する議

る社内体制整備状況に関する報告について、銀行に

信託協会

決権保有規制の見直し ・上記が困難な場合、銀行勘定と信託勘定にお

おける事務負担軽減の観点から見直しを検討。

ける議決権の分別管理体制の認可により、銘

柄ごとの都度の認可を不要とすること

生命保険

スタートアップ企業 ・保険会社によるスタートアップ企業の株式に

投資期間等の実態を把握した上で、適用除外とな

協会

への出資規制の緩和

係る護決権の保有期間を撤廃又は延長

る期間の延長について検討。

8

参考資料

9

独占禁止法第11条の適用除外①

第11条第1項第1号から第6号に該当する場合及び同項ただし書の

規定によりあらかじめ公正取引委員会から認可を受けた場合は、議

決権保有制限の適用が除外

<第11条の適用が除外される場合とその期間>

担保権の行使等による取得等(第1号)、他の会社による自己株式の取

得に伴う議決権保有比率の超過(第2号)、信託財産としての取得等

(第3号)又は公正取引委員会規則で定める場合(第6号 例:債務の

株式化による取得等)に該当する場合

⇒ 1年間

(信託財産のうち、受託者である銀行が議決権を行使できない場合は無期限)

投資事業有限責任組合の有限責任組合員としての取得等(第4号)又は

民法組合の非業務執行組合員としての取得等(第5号)

⇒ 10年間

<認可の考慮事項>

公正取引委員会は、ガイドライン(「独占禁止法第11条の規定による銀

行又は保険会社の議決権の保有等の認可についての考え方」(平成14年11

月)等)を公表して、認可に当たっての考慮事項を明確化。

10

独占禁止法第11条の適用除外②

<第11条に基づく認可>

●第11条第1項ただし書に基づく認可

認可対象となる事由

① 合併等することで議決権を5%超保有等する場合

② 事業再生等の支援を受ける会社の議決権を5%超保有等することとなる場合

③ 投資事業有限責任組合の有限責任組合員(又は民法上の組合の非業務執行組合

員)となり、10年を超えて、組合財産として他の国内の会社の株式に係る議決権

を5%超保有する場合(議決権の行使又は指図ができず、かつ、キャピタルゲイ

ン取得目的による議決権保有であると認められる場合に限る。)

⇒上記①~③以外の場合は、議決権の保有等の必要性、議決権の保有等による事業

支配力増大のおそれの有無等を考慮して、事案ごとに認可の可否を検討

認可を受けた期間、独占禁止法第11条の適用が除外

11

独占禁止法第11条の適用除外③

●第11条第2項に基づく認可

事由等の概要

独占禁止法

担保権の行使等により5%超の議決権を取得する場合

(法第11条第1項第1号)

・1年を超える5%超の保有は、認可が必要

・保有割合が5%超となる議決権を速やかに処分するこ

他の国内の会社が自己株式を取得したことにより議決権保有割合が5%超 とが認可の条件

となる場合(法第11条第1項第2号)

・受託者である銀行が議決権を行使できる場合、1年を超

信託財産として株式を取得することにより議決権保有割合が5%超となる える5%超の保有は認可が必要

場合(法第11条第1項第3号)

・受託者である銀行が議決権を行使できない場合は、認可

不要

他の国内の会社の事業活動を拘束するおそれがない場合として公正取引委

員会規則で定める場合(法第11条第1項第6号)

他の国内の会社との間の合理的な経営改善のための計画に基づき株式を

取得することにより議決権を取得する場合(6号規則第1条)

他の国内の会社が発行する種類株式について、所定の事象の発生により

議決権保有割合が増加した場合(6号規則第2条)

・1年を超える5%超の保有は、認可が必要

他の国内の会社が発行した株式の転換が行われたことで議決権保有割合

・保有割合が5%超となる議決権を速やかに処分するこ

が増加した場合(6号規則第3条)

とが認可の条件

他の国内の会社の単元未満株の増加に伴い議決権保有割合が増加した場

合(6号規則第4条)

他の国内の会社が自己の株式の消却等を行ったことにより議決権保有割

合が増加した場合(6号規則第5条)

他の国内の会社が一単元の株式の数を変更したこと等により議決権保有

割合が増加した場合(6号規則第6条)

6号規則:私的独占の禁止及び公正取引の確保に関する法律第十一条第一項第六号に規定する他の国内の会社の事業活動を拘束する

おそれがない場合を定める規則

12

参照条文

●私的独占の禁止及び公正取引の確保に関する法律(昭和二十二年法律第五十七号)

第十条

③ 前項の場合において、当該株式取得会社が当該取得の後において所有することとなる当該株式発行会社の株式に係る議決権には、金銭

又は有価証券の信託に係る株式に係る議決権(委託者又は受益者が行使し、又はその行使について受託者に指図を行うことができるもの

に限る。)、当該株式取得会社が銀行業又は保険業を営む会社(保険業を営む会社にあつては、公正取引委員会規則で定める会社を除く。

次項並びに次条第一項及び第二項において同じ。)であり、かつ、他の国内の会社(銀行業又は保険業を営む会社その他公正取引委員会

規則で定める会社を除く。次項並びに次条第一項及び第二項において同じ。)の株式の取得をしようとする場合における当該株式取得会

社が当該取得の後において所有することとなる株式に係る議決権及び当該株式取得会社が第一種金融商品取引業を営む会社であり、かつ、

業務として株式の取得をしようとする場合における当該株式取得会社が当該取得の後において所有することとなる株式に係る議決権を含

まないものとし、金銭又は有価証券の信託に係る株式に係る議決権で、自己が、委託者若しくは受益者として行使し、又はその行使につ

いて指図を行うことができるもの(公正取引委員会規則で定める議決権を除く。次項において同じ。)及び社債、株式等の振替に関する

法律第百四十七条第一項又は第百四十八条第一項の規定により発行者に対抗することができない株式に係る議決権を含むものとする。

第十一条 銀行業又は保険業を営む会社は、他の国内の会社の議決権をその総株主の議決権の百分の五(保険業を営む会社にあつては、百

分の十。次項において同じ。)を超えて有することとなる場合には、その議決権を取得し、又は保有してはならない。ただし、公正取引

委員会規則で定めるところによりあらかじめ公正取引委員会の認可を受けた場合及び次の各号のいずれかに該当する場合は、この限りで

ない。

一 担保権の行使又は代物弁済の受領により株式を取得し、又は所有することにより議決権を取得し、又は保有する場合

二 他の国内の会社が自己の株式の取得を行つたことにより、その総株主の議決権に占める所有する株式に係る議決権の割合が増加した

場合

三 金銭又は有価証券の信託に係る信託財産として株式を取得し、又は所有することにより議決権を取得し、又は保有する場合

四 投資事業有限責任組合の有限責任組合員(以下この号において「有限責任組合員」という。)となり、組合財産として株式を取得し、

又は所有することにより議決権を取得し、又は保有する場合。ただし、有限責任組合員が議決権を行使することができる場合、議決権

の行使について有限責任組合員が投資事業有限責任組合の無限責任組合員に指図を行うことができる場合及び当該議決権を有すること

となつた日から政令で定める期間を超えて当該議決権を保有する場合を除く。

五 民法第六百六十七条第一項に規定する組合契約で会社に対する投資事業を営むことを約するものによつて成立する組

合(一人又は数人の組合員にその業務の執行を委任しているものに限る。)の組合員(業務の執行を委任された者を除く。以下この号

において「非業務執行組合員」という。)となり、組合財産として株式を取得し、又は所有することにより議決権を取得し、又は保有

する場合。ただし、非業務執行組合員が議決権を行使することができる場合、議決権の行使について非業務執行組合員が業務の執行を

委任された者に指図を行うことができる場合及び当該議決権を有することとなつた日から前号の政令で定める期間を超えて当該議決権

を保有する場合を除く。

六 前各号に掲げる場合のほか、他の国内の会社の事業活動を拘束するおそれがない場合として公正取引委員会規則で定める場合

② 前項第一号から第三号まで及び第六号の場合(同項第三号の場合にあつては、当該議決権を取得し、又は保有する者以外の委託者又は

受益者が議決権を行使することができる場合及び議決権の行使について当該委託者又は受益者が受託者に指図を行うことができる場合を

除く。)において、他の国内の会社の議決権をその総株主の議決権の百分の五を超えて有することとなつた日から一年を超えて当該議決

権を保有しようとするときは、公正取引委員会規則で定めるところにより、あらかじめ公正取引委員会の認可を受けなければならない。

この場合における公正取引委員会の認可は、同項第三号の場合を除き、銀行業又は保険業を営む会社が当該議決権を速やかに処分するこ

とを条件としなければならない。

13

参照条文

●私的独占の禁止及び公正取引の確保に関する法律施行令(昭和五十二年政令第三百十七号)

第十七条 法第十一条第一項第四号の政令で定める期間は、十年とする。

●私的独占の禁止及び公正取引の確保に関する法律第十条第三項に規定する他の国内の会社から除くものとして公正取引委員会規則で定め

る会社を定める規則(平成十四年公正取引委員会規則第七号)

私的独占の禁止及び公正取引の確保に関する法律(昭和二十二年法律第五十四号)第十条第二項及び第七十六条の規定に基づき、私的独

占の禁止及び公正取引の確保に関する法律第十条第二項に規定する公正取引委員会規則で定める会社を定める規則を次のように定める。

私的独占の禁止及び公正取引の確保に関する法律第十条第三項に規定する他の国内の会社から除くものとして公正取引委員会規則で定め

る会社は、次の各号に掲げる株式を取得し、又は所有する会社の区分に従い当該各号に掲げる会社とするほか、資産の流動化に関する法律

(平成十年法律第百五号)第二条第三項に規定する特定目的会社とする。

一 銀行業を営む会社 銀行法(昭和五十六年法律第五十九号)第十六条の二第一項第二号の二から第四号の二まで、第六号、第十一号

及び第十六号に掲げる会社

二 保険業を営む会社 保険業法(平成七年法律第百五号)第百六条第一項第四号の二から第七号まで、第十二号及び第十七号に掲げる

会社

●私的独占の禁止及び公正取引の確保に関する法律第十一条第一項第六号に規定する他の国内の会社の事業活動を拘束するおそれがない場

合を定める規則(平成十四年公正取引委員会規則第八号)

私的独占の禁止及び公正取引の確保に関する法律第十一条第一項第六号に規定する他の国内の会社の事業活動を拘束するおそれがない場

合は、次に掲げる場合とする。

一 他の国内の会社との間の合理的な経営改善のための計画に基づき株式を取得することにより議決権を取得する場合(当該会社の債務

を消滅させるために行うものであって、当該株式を取得することによって相当の期間内に当該会社の経営の状況が改善されることが見

込まれるものに限る。)

二 他の国内の会社が発行した議決権を行使することができるいかなる事項についても議決権がないものとされた種類の株式であって、

議決権があるものとされることとなる場合が定められているものに係る議決権を取得したことにより、その総株主の議決権に占める所

有する株式に係る議決権の割合が増加した場合(当該会社の議決権を保有する銀行業又は保険業を営む会社の意思によらない事象の発

生により議決権を取得した場合に限る。)

三 他の国内の会社が発行した株式の転換が行われたことにより、その総株主の議決権に占める所有する株式に係る議決権の割合が増加

した場合(当該会社の議決権を保有する銀行業又は保険業を営む会社の請求による場合を除く。)

四 他の国内の会社が発行した株式につき一単元の株式の数に満たない数の株式の数が増加したことにより、その総株主の議決権に占め

る所有する株式に係る議決権の割合が増加した場合(当該会社が発行した株式の相続等当該会社又は当該会社の議決権を保有する銀行

業若しくは保険業を営む会社の意思によらない事象の発生により一単元の株式の数に満たない数の株式の数が増加した場合に限る。)

五 他の国内の会社が自己の株式の消却、併合又は分割を行ったことにより、その総株主の議決権に占める所有する株式に係る議決権の

割合が増加した場合

六 他の国内の会社が自己の株式に係る権利の内容又は一単元の株式の数を変更したことにより、その総株主の議決権に占める所有する

株式に係る議決権の割合が増加した場合

14

資料3

資料2

独禁法における議決権保有規制の緩和要望について

2026年1月28日

都銀懇話会

都銀懇話会による規制緩和要望の概要

1

都銀懇話会として、銀行の議決権保有規制に関連する独禁法第10条及び第11条に関して

銀行法と重複する規定についての一部見直しを要望しているもの

No. 28

銀行がLP出資をするファンドを通じて保有する議決権は、銀行法上、原則として議決権保有規制の対象外である一方、独禁法におけ

る同種の規定においては、10年を超えて保有する場合は議決権保有規制の対象となり、合算して5%超の議決権保有が禁止されている

― なお、公正取引員会の認可を得ればこの限りではなく、認可の明確化も図られているものの、LP出資時点では認可取得の確実性が

担保されないことから、認可取得を前提としたLP出資は実務的なハードルが高い状況

銀行法において、上記期間制限は撤廃済みであり、銀行法と独禁法との間で齟齬が生じていることから、当該規定の撤廃(もしくは少

なくとも投資専門子会社を通じた出資と同等の15年への延長)を要望するもの

No. 29

現物分配で株式を取得するケースを議決権取得等制限の例外事由に追加(独禁法第11条)

近時、主に米国など海外では、ファンド運用期間が長期化する中、投資家への分配を現物株式で行うことができる旨を組合契約等に盛

り込んだPEやVCファンドが増加し、グローバルスタンダードとなりつつある一方、銀行が現物分配を受ける場合、銀行法・独禁法双

方において議決権保有規制の対象となっている

現物分配を受けた株式は通常流動性が低く、即時の売却は困難となるため、ファンドからの現物分配による株式取得を、議決権取得等

制限の例外事由(取得後1年以内に限って5%超の議決権保有を許容)に追加することを要望するもの

― また、1年超の議決権保有は事前の認可取得が求められているところ、LP出資時点では認可取得の確実性が担保されないことから、

事前届出によって1年超の保有を許容頂くことも合わせて要望するもの

No. 30

独禁法上の5%ルールの緩和(独禁法第11条)

一定の銀行業高度化等会社と金融関連業務を営む会社の出資規制の統一(独禁法第10及び第11条)

フィンテック企業は、銀行法の「金融関連業務を営む会社」と「一定の銀行業高度化等会社」のいずれに該当するかによって、独禁法

で求められる手続が異なる一方、その判定は非常に難しく、金融庁とのコミュニケーションを含め時間をかける必要があり、結果とし

て独禁法の手続開始が遅れ、特に契約締結までにスピードが求められるスタートアップへの出資に支障を及ぼす状況にある

― なお、銀行法では「一定の銀行業高度化等会社」への出資は、議決権保有割合が50%までは届出で完了するよう手続を緩和済み

そこで「一定の銀行業高度化等会社」(特にフィンテック及びこれに関し必要となる業務であって子会社対象会社が営むことができる

もの)について、「金融関連業務を営む会社」と同様に、独禁法第十条第三項に規定する、「他の国内の会社」から除くものとして

「公正取引委員会規則で定める会社を定める規則で規定する会社」に追加することを要望するもの

独占禁止法における議決権比率規制の見直しの意義について

2

独占禁止法における銀行グループの議決権比率規制の見直しの意義

ファンドなどへのLP出資や

事業投資を通じた銀行グループ

によるリスクマネー供給力強化

ディープテックやFintech

などのスタートアップ企業や

地域企業の成長促進に貢献

日本経済・産業の成長と発展を

支えることに繋がる

前頁に挙げた3つの規制緩和要望を通じて実現を図ることが可能

現物分配で株式を取得するケースを

議決権取得等制限の例外事由に追加

独禁法上の5%ルールの緩和

緩和の

必要性

緩和の

許容性

近時、ディープテックなどExitに長

期間を要する投資案件が増加し、10

年という期間制限が銀行によるリス

クマネー供給を制約(期間10年超の

ファンドへの出資を見送るなど)

LP投資家はGPに対し議決権行使を

指図する権限を有さず、保有が10年

超に及んでもその状況は不変

自己資本比率規制により、銀行のLP

投資の総量は実質的に規制

以上踏まえると、期間制限を撤廃し

ても、銀行によるLP出資を通じた企

業集団の形成・支配や優越的地位の

濫用・利益相反取引は想定し得ない

なお、10年という期間は制定当時に

ファンドの運用期間として最も普及

していた年限に過ぎず可変的

ファンド運用期間が長期化する中、

組合契約での現物分配はグローバ

ル・スタンダード化しつつあり、LP

投資家に占める銀行の比率が高い国

内市場でも対応を進める必要

現物分配に伴う株式保有は、売却が

可能になるまでの一時的な保有に過

ぎず、銀行による事業支配や銀行の

健全性の棄損、優越的地位の濫用・

利益相反取引には繋がり得ない

LP投資家の意思に拠らない現物分配

による株式の保有によって議決権行

使が可能となる事象は、独禁法にお

いて「他の会社の事業活動を拘束す

るおそれがない」とされる「無議決

権株式が議決権付株式に転換する場

合」と類似していると考え得る

一定の銀行業高度化等会社と金融関連

業務を営む会社の出資規制の統一

スタートアップのExitの多様化が求

められる中、銀行はフィンテックの

有力なExit先である一方、独禁法の

不透明さが障害となっている面があ

り、規制の透明性を高める必要

金融審議会*では、フィンテックは金

融業務との関連性が高く「銀行・銀

行グループが営むことが社会的にも

合理的である」とされており、独禁

法11条の対象外としても事業支配力

の過度の集中等の懸念は生じ得ない

独禁法11条の対象外でも、独禁法10

条の事前審査の対象となることに加

え、グループ企業への著しく有利な

条件での融資等は銀行法により制限

されるため、公正な競争を阻害する

懸念は生じ得ない

*2020年12月22日公表金融審議会銀行制度等ワーキング・グループ報告

【要望内容詳細①】独禁法上の5%ルールの緩和

銀行

10年を超えて行うLP出資は議決権保有規制の対象となり

【α%×β%+X%>5%】の出資は禁止される

―

LP出資

【α%】

→議決権行使の指図不可

X%

VCファンド

バイアウトファンド

出資

【β%】

→議決権あり

ポートフォリオ企業

―

議決権行使の指図ができない場合でも、議決権保有を

背景とした実質的な影響力の行使等により、事業支配

力の過度の集中等の問題が生じる怖れがあるため

また、キャピタルゲインを得ることを目的とした当面

の期間の保有継続であれば、一定の期限を付して10年

超のLP出資の認可を得られ、かつ、認可についての考

え方も明確化が図られている

長期安定的なリスクマネー供給を期待している

スタートアップ等事業会社の資金ニーズとの間にギャップ

存続期間が10年を超えるファンドの設立が増加傾向

―

―

VCにおいては、ディープテックやバイオ・創薬など

長期での支援が必要な分野、アーリーステージへの投

資が増加し、Exitまでの期間が長期化

バイアウトファンドにおいては、業界再編などを狙っ

て同業他社の買収・統合を繰り返すプラットフォーム

戦略が拡大し、Exitまでの期間が長期化

3

議決権行使の指図ができず、取締役など

の人員派遣も行えないLP投資家が「議

決権保有を背景とした実質的な影響力」

を行使することは不可能

ファンドへの出資期間は組合契約で規定

されており、出資期間の長さと影響力に

因果関係はない

自己資本比率規制において、LP出資を

含むエクイティ投資は高いRWが設定さ

れており、健全性維持・採算性確保の観

点から、実質的な総量制限が掛かってい

るため、広範な企業集団の形成は不可能

10年という期間制限は、制定時の一般的

なファンド存続期間を参照したものであ

り、可変的なものと考えられる

認可についての考え方は明確化されてい

るものの、ファンド組成時に認可取得の

確実性が担保されない以上、10年超の存

続期間が見込まれる場合はLP出資を見

送らざるを得ないケースも多い

10年の期間制限は、銀行のリスクマネー供給の制約要因となり、スタートアップの成長や業界再編などの促進を妨げる恐れがある一方、

独禁法が懸念する10年超のLP出資を通じた銀行による過度な産業支配は起こり得ず、銀行法では同種の規定も撤廃済み

銀行グループは、銀行法上、投資専門子会社経由の出資であれば、15年に限って5%超の議決権を保有することも認められている点も

勘案すれば、10年の期間制限の撤廃もしくは少なくとも15年への延長が妥当と言えるのではないか

【要望内容詳細②】現物分配で株式を取得するケースを議決権取得等制限の例外事由に追加

銀行

現物株による分配が行われると、議決権保有制限の対象と

なり、5%を超える分の議決権の売却が求められる

―

LP出資

【α%】

X%

現物株式分配

【α×β%】

VCファンド

バイアウトファンド

出資

【β%】

ポートフォリオ企業

―

現物分配はGPの裁量であり、事前連絡等により一定の

時間的猶予は得られても、銀行の意思に関わらず議決

権の取得が発生(LP出資後の現物分配は回避困難)

現物分配される株式は通常、流動性が低いため、売却

を急ぐ場合は、銀行にとっても出資先企業にとっても

望ましくない条件で投げ売りされる懸念が大きい

ファンドの投資・Exit戦略の変化と現行規制にミスマッチが

生じており、銀行のリスクマネー供給が制約されている

投資のExitの長期化に伴い、組合契約で現物分配が許容さ

れるファンドが主に海外で増加

―

―

ディープテックやアーリーステージなどへの投資が増

えることで、Exit活動の自由度を確保するために現物

分配を選好するGPが増加し、組合契約で許容するこ

とがグローバルスタンダード化しつつある

現物分配で取得した株式を一定期間保有することで、

望まない「投げ売り」を回避することが可能

4

LP投資の目的はキャピタルゲイン獲得

であり、現物分配で株式を保有しても当

該目的は不変

現物分配で取得した株式は、キャピタル

ゲインを得るために、売却可能となるま

での当面の期間に限って保有されるもの

であり、事業支配力増大のおそれも、銀

行経営の健全性を損なうおそれも僅少で

あると考えられる

現物分配は、議決権行使を指図できない

LP出資持分が、銀行の意思によらずに議

決権行使可能な株式に転換される事象で

あり、「私的独占の禁止及び公正取引の

確保に関する法律第十一条第一号第六号

に規定する他の国内の会社の事業活動を

拘束するおそれがない場合を定める規

則」第二号と同質のものといえる

現物分配によって議決権保有制限に抵触

する恐れにより、当該規定が組合契約に

組み込まれたファンドへの出資を見送ら

ざるを得ないケースが今後増加すること

が懸念される

現物分配はGPの裁量で行われ、銀行が事業支配などを企図して議決権を保有することには当たらず、キャピタルゲイン獲得というLP

投資の目的に照らして合理的な売却条件が整えば速やかに処分されるため、議決権保有規制の例外とすることが妥当と考えられる

また、通常、現物分配される株式の流動性は低く、1年以内の処分は困難なケースも多いと想定されるため、事前届出によって1年超の

保有を許容頂くことも必要と考えられる(現行の事前認可では、認可取得の確実性が担保できないことが制約要因となる)

【要望内容詳細③】一定の銀行業高度化等会社と金融関連業務を営む会社の出資規制の統一

銀行

銀行法上の「一定の銀行業高度化等会社」と整理した場合、

5%超の議決権を保有するには、独禁法11条の認可が必要

―

出資

【5%超】

―

一定の銀行業高度化等会社

フィンテック企業

銀行法においては「一定の銀行業高度化等会社」の議

決権保有は50%までであれば届出のみで可能となった

一方、独禁法では5%超の保有で認可が必要

認可に際しては議決権保有の必要性、事業支配力増大

のおそれの有無・程度、市場競争への影響が考慮され

るが、「一定の銀行業高度化等会社」は銀行・銀行グ

ループが営むことが社会的にも合理的とされている以

上、そうした懸念は生じ得ない

金融関連業務を営む会社

独禁法の手続は銀行法の判定に依拠するが、銀行法の判定基準

が明確でないため、独禁法上必要な手続の予見可能性が低い

出資

【5%超】

銀行法上の「金融関連業務を営む会社」と整理した場合、

銀行

5

5%超の議決権を保有するのに独禁法11条の認可は不要

(ただし、企業結合審査の対象にはなり得る)

―

フィンテックは、銀行法上、データ処理業務やプログ

ラム販売業務等を行う「金融関連業務を営む会社」と

整理することも可能なケースもある

立法当初の銀行業高度化等会社は「他

業」も営むことが前提だったが、R3年改

正銀行法により、フィンテック等金融業

務との関連性が高いものは、銀行・銀行

グループが営むことが社会的にも合理的

とされ、「一定の銀行業高度化等会社」

として明文化

一方で、独禁法の見直しは為されず、引

き続き認可が必要な状況

また、「金融関連業務を営む会社(デー

タ処理業務やプログラム販売業務等)」

と「一定の銀行業高度化等会社(フィン

テック等)」のどちらに該当するかの判

定は困難

フィンテック・スタートアップにとって

銀行は信用力や顧客基盤の点で有力な

EXIT・資本提携先であり、手続の予見

可能性が高まることで、投資決定の速度

が速まることのメリットは大きい

「一定の銀行業高度化等会社(フィンテック等)」は、銀行法上「他業」と区別され、50%までの議決権保有は届出のみで許容されて

おり、独禁法においても同種の取り扱い(独禁法第11条の認可対象外)とすることが妥当と考えられる

― 独禁法11条の認可対象外であっても、独禁法10条の事前審査の対象となり、かつ、不公正取引は銀行法によって制限されている

従って、一定の銀行業高度化等会社(フィンテック等)を、「金融関連業務を営む会社」と同様、独禁法第十条第三項に規定する「他

の国内の会社」から除くものとして「公正取引委員会規則で定める会社を定める規則で規定する会社」に追加することが妥当と言える

資料4

提言

2026年1月28日

株式会社 iPSポータル 代表取締役社長 小林正和

資料3

• 独禁法に基づく議決権保有制限(5%ルール)規制緩和は、遺伝子細胞治療分野において、機関投資家の意識改革と

技術評価力向上を通じ、市場創造的な投資の拡大(量的・時間軸的に安定的な資金基盤)が期待されます。

日本の遺伝子細胞治療分野のスタートアップは、世界的に見て大きな成長ポテンシャルを有しているにもかかわらず、以下の構造的課題に直面しています。

遺伝子細胞治療の開発は長期にわたり(下図参照 10〜20年)、10年の期限付きファンドではリスクを負う選択ができず、銀行等による安定的な出

資が不可欠です。

遺伝子細胞治療分野での革新的シーズには、生産・品質の面での不確実要因が多く、スケジュール遅延やコスト上昇が生じやすい一方で、期限付き

ファンドなどによる投資期間内でのマイルストーン偏重の評価体系では、革新性が適切に評価されにくい面があります。

抗体薬では技術課題が解決される毎に市場が急拡大しました。個々の製品単体の進捗だけでなくシーズの価値を見極める投資姿勢が求められます。

銀行が遺伝子細胞治療投資のメインプレーヤーになることで、投資姿勢・資金が質・量ともに改善して初期シーズが充実し、産業の拡大が期待できます。

代表的な遺伝子細胞治療が、技術のPoC〜ヒト臨床入り(FIH)〜製造販売承認までに必要とした期間

(iPSポータル社調べ)

PoC: Proof of Concept

FIT: First In Human