規制改革推進会議 スタートアップ・イノベーション促進WG 第5回

2025-04-21一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

第5回

スタートアップ・イノベーション促進ワーキング・グループ

議事録

1.日時:令和7年4月21日(月)16:00~18:28

2.場所:オンライン会議

3.出席者:

(委員)落合孝文(座長)、芦澤美智子 (座長代理)、堀天子、間下直晃

(専門委員)瀧俊雄、岩崎薫里、川本明、藤本あゆみ、増島雅和、宮下和昌

(事務局)内閣府規制改革推進室

稲熊次長、幕内参事官

(説明者)髙尾

知達

一般社団法人Fintech協会

安部

匠悟

株式会社Fivot

代表取締役

山内

清行

日本商工会議所

企画調査部長

小木曽

稔

一般社団法人

若原

幸雄

金融庁企画市場局参事官

齊藤

将彦

金融庁企画市場局市場課長

野崎

彰

金融庁企画市場局企業開示課長

新経済連盟

常務理事

渉外アドバイザー

4.議題:

(開会)

議題1.スタートアップへの資金供給の拡大(社債を原資とする融資等)

議題2.非上場株式の発行・流通の活性化に関するフォローアップ

(閉会)

5.議事概要:

○幕内参事官

定刻となりましたので、ただいまから規制改革推進会議第5回「スタート

アップ・イノベーション促進ワーキング・グループ」を開催いたします。

委員、専門委員の皆様におかれましては、御多用中、御出席いただきまして、誠にあり

がとうございます。

初めに、事務局から会議に関する連絡事項を申し上げます。

本日はオンライン会議ですので、会議資料は画面共有いたしますが、お手元にも御準備

いただければと思います。また、会議中は通常、マイクをミュートにしていただき、御発

言される際にミュートを解除するようお願いいたします。

続きまして、本日のワーキング・グループの出欠状況について報告いたします。構成員

の委員・専門委員につきましては、御手洗委員、大橋専門委員、梅田専門委員、原田専門

委員、森澤専門委員が御欠席との御連絡を承っております。また、本ワーキング・グルー

プ所属委員のほか、間下委員が途中から御出席予定と伺っております。

以後の議事進行につきましては、落合座長にお願いいたします。よろしくお願いします。

1

○落合座長

落合でございます。本日もよろしくお願いいたします。

本日は、議題1「スタートアップへの資金供給の拡大」、議題2「非上場株式の発行・

流通の活性化に関するフォローアップ」について、それぞれ御議論いただきます。

まず、冒頭、芦澤座長代理より御連絡事項がございます。

よろしくお願いいたします。

○芦澤委員

座長代理の芦澤です。

落合座長、堀委員、瀧専門委員は、Fintech協会での役職をお持ちですが、本日は規制改

革推進会議の委員として出席いただいていますので、御報告させていただきます。

○落合座長

ありがとうございます。

それでは議論に移ります。

まず、議題1「スタートアップへの資金供給の拡大」についてヒアリングを行います。

出席者の皆様におかれましては、質疑時間を確保するため、時間内での説明に御協力を

いただきますようお願い申し上げます。

まずは、一般社団法人Fintech協会からヒアリングを行いたいと思います。

本日は、説明者として、一般社団法人Fintech協会常務理事、髙尾知達様にお越しいただ

いております。

それでは、5分ほどで御説明をいただきたいと思います。

○一般社団法人Fintech協会(髙尾常務理事)

御紹介いただきありがとうございます。

Fintech協会の髙尾でございます。お話を申し上げます。

私からは、「ベンチャーデットによるスタートアップへの資金供給の意義とノンバンク

社債法の課題」ということで御説明させていただければと思います。

まず、Fintech協会は、フィンテックの支援団体として2014年からミートアップとしてス

タートしておりまして、2015年に法人化をいたしまして、現在、10期目を迎えている団体

でございます。

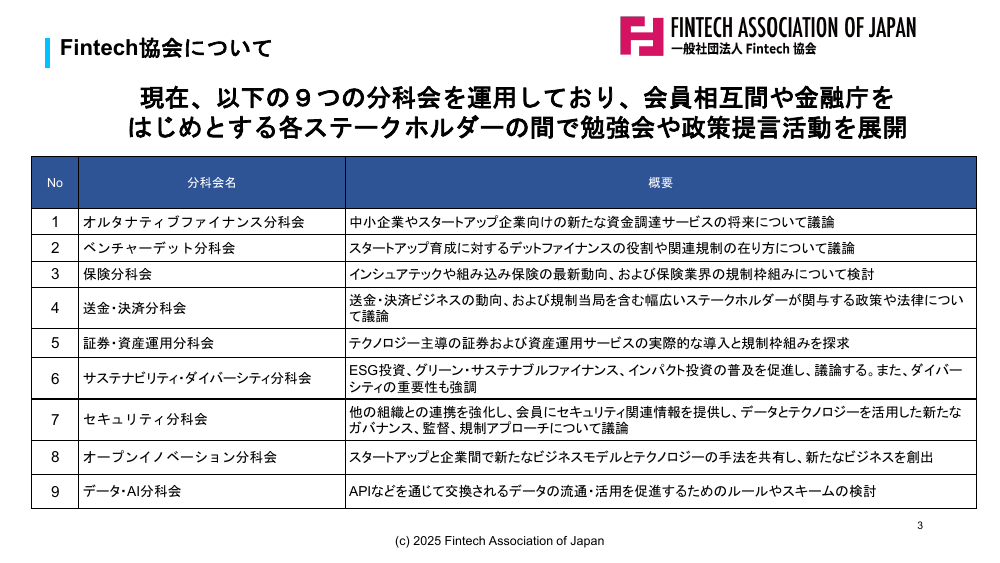

今、御覧の9つの分科会を運用しておりまして、会員相互間や金融庁をはじめとする各

ステークホルダーとの間で勉強会や政策提言活動を展開しております。本日の議題との関

係で申しますと、2つ目のベンチャーデット分科会、あるいは社債ということですので5

番目の証券・資産運用分科会が関連いたしますが、私はこれらいずれの担当理事を務めて

いるというところで、本日御説明させていただきたいと思っております。

簡単に自己紹介ですけれども、御紹介いただいたとおり、Fintech協会の常務理事をして

おりまして、一方で、ファンズ株式会社という貸付型ファンドのオンラインマーケット、

ファンズを運営するフィンテックスタートアップで、取締役、チーフリーガルオフィサー

をしております。また、社債でベンチャーデットを供給するFunds Venture Debt Fundとい

うファンドを運営いたしますFunds Startupsの取締役及びファンドのパートナーを務めて

おります。

また、本日の兼ね合いで申しますと、日本証券業協会様の「社債市場の活性化に向けた

2

インフラ整備に関するワーキング・グループ」のオブザーバーとして、Fintech協会を代表

して参加をさせていただいております。

本日は、まずベンチャーデットの現状から御説明できればと思います。

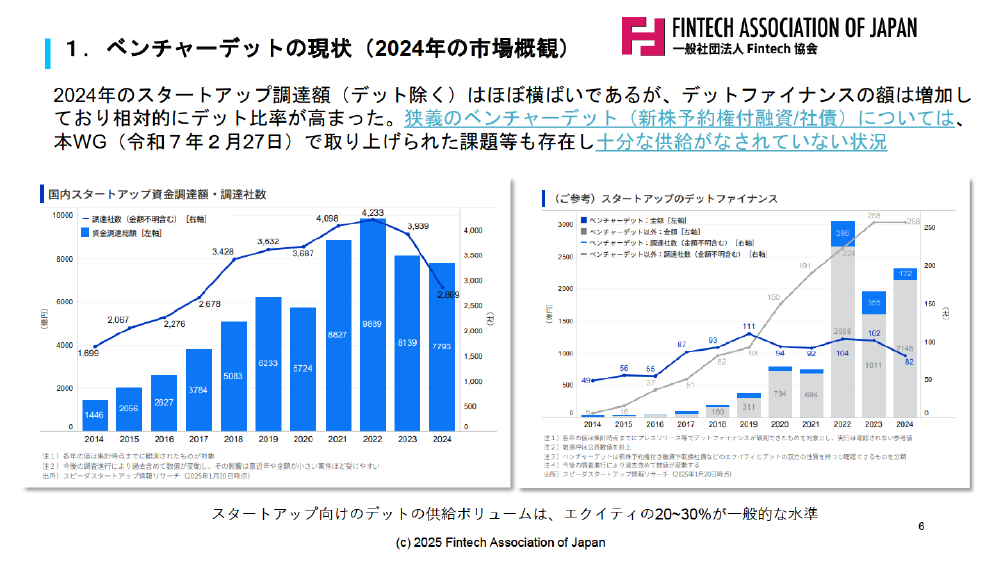

ベンチャーデットの現状ですけれども、去年、2024年の市況観といたしましては、スタ

ートアップ全体の調達額が8000億円弱というところで横ばいであったのに対して、デット

ファイナンスの額は2300億円ほどに上昇しておりまして、相対的にデットの比率が高まっ

ております。

ただ、狭義のベンチャーデット、これは新株予約権付の融資あるいは新株予約権付の社

債を指しますけれども、これについては本ワーキング・グループの2月27日に取り上げら

れた課題等も存在しており、いまだ十分な供給はなされていないという状況でございます。

スタートアップ向けのデットの供給ボリュームは、エクイティの2割から3割というと

ころが標準的だと言われておりまして、2024年においてもこの水準の中に収まっていると

ころでございます。

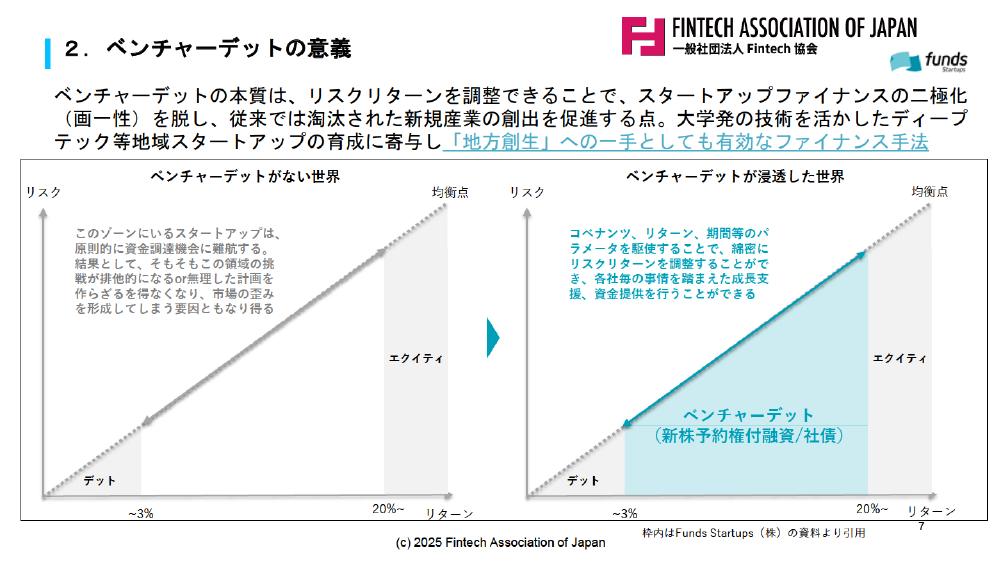

また、ベンチャーデットの意義として、究極的にはベンチャーデットの本質はリスク・

リターンの調整機能を有するというところです。これは、デットであれば、金融機関が発

行するデットから3%の水準、一方で、エクイティに関しては資本コストで見ますと20%

以上の成長率が求められてくるというところですので、この3%から20%のところがすっ

ぽりとファイナンス手段として抜け落ちている。このスポットにお応えできるようなスタ

ートアップ、エクイティで調達するほどの爆発力はないけれども、デットでやるにはリス

クが高過ぎるというようなスタートアップについては、ベンチャーデット、新株予約権に

融資あるいは社債を付するというファイナンスが非常に有効に機能する。

これは、大学発の技術を生かしたディープテック等の地域スタートアップの育成にも寄

与すると考えております。したがって、地方創生の一手としても有効なファイナンス手法

であると考えております。

ベンチャーデットが社会に実装されることによるアウトカムとして、日本の将来の産業

基盤を担える有望なスタートアップが全国にも広がり、各地域で産業クラスターが形成さ

れるといったことが考えられます。

このようなアウトカムに向けて機能を発揮すべきベンチャーデットですけれども、ノン

バンクがベンチャーデットを発行するにはノンバンク社債法という壁がございます。これ

は、出資法2条3項が削除・廃止されたことに伴って導入された規制ですけれども、具体

的には、右側の資本金10億円以上、かつ、人的要件といたしましては審査業務に3年以上

従事した者が2名以上在籍しているというところを満たして、登録を行うことで、初めて

ノンバンクは社債発行ができるようになるというものでございます。

この規制に関して趣旨が2つあると言われておりまして、まず1つは、社債投資を行う

一般大衆の保護というところですけれども、この趣旨に鑑みた場合、課題といたしまして、

社債権者の人数や属性を問わず一律に規制が課せられており、規制趣旨との関係で過剰だ

3

と考えております。

あるいは、改正前の出資法2条3項の時代には、いわゆる総数引受けの方法で、社債権

者が1人であれば、不特定多数に社債を供給しているわけではないということで、社債発

行が認められていたということがありますので、一面では、ノンバンク社債法が施行され

たことで逆に規制が強化されたという側面もございます。

これを踏まえて、解決方針といたしまして適格投資家などのいわゆるプロ属性の投資家

のみが社債投資家として参加する場合、または投資家数が少人数、50人未満等に限られて

いる場合には、登録規制の適用を除外することが考えられます。

また、ノンバンク社債法のもう一つの規制趣旨としては、金融仲介業務の公共性という

ものがあるのですけれども、これを踏まえた場合、幾つかまた課題がございまして、まず

1つは、ノンバンクがLPS等を用いてファンドを組成し、資金調達を行うような場合、これ

も一種の金融仲介業務の発揮と言えるのですけれども、これとの比較で、社債で調達する

場合になぜ殊更高いハードルが課せられるのかというところの必要性が疑問でございます。

また、公共性として、借手保護です。ノンバンクから資金調達を受ける借手の保護とい

うものが含まれるのだと考えた場合には、借手の属性、法人であるのか、個人であるのか

といった属性に着眼されておらず一律規制になっているところが課題だと考えております。

この解決方針といたしましては、借手を法人のみとする場合に登録規制の適用を除外す

るといったことが考えられます。

また、参考として、第三者を介した資金供給についてもノンバンク社債法は規制をして

おります。つまり、典型的には、右側を御覧いただければと思いますけれども、親会社が

株式融資ではなくて、社債で資金調達を行って、それをもってノンバンクに資金供給をす

る目的でその社債を調達することは登録ノンバンクに対してしか認められていないという

ところです。

ただ、これはノンバンクを抱えているがために、グループの資金調達戦略で社債を封じ

られることにもなりかねませんので、例えば親会社の実在性、実態性、資本金1億円以上

でありますよとか、あるいは子会社側のノンバンクの重要度に応じた考慮も有効であると

思います。

これは、そもそもSPCや子会社を形式的に介在させた潜脱規制が趣旨であるので、親会社

が社債で調達するというところは、もともとの趣旨からしてもトゥーマッチなのかなと考

えております。

小括といたしまして、ベンチャーデットはこれまで構造的にエクイティだけでは成立し

ないディープテック等の育成にも寄与するファイナンス手法であり、日本各地に新たな産

業クラスター形成を実現する鍵を握っているというところでございます。

ノンバンク社債法の規制を合理化することによって、ベンチャーデットの供給主体が増

加し、また、ボリュームの増加、使途やフェーズに応じたより柔軟な設計が追求される可

能性がございます。

4

そうした中で、今日申し上げた2つの方向性からの規制緩和措置が適切だと考えており

ます。

最後に、より広い視点で申しますと、ノンバンク社債法の規制の見直し、柔構造化の議

論を見た場合には、社債市場の活性化自体でありますとか、あるいは貸金法制そのものの

柔構造化も併せて総合的に点検されるべきであると考えております。例えば、シンガポー

ルのMoneylenders Actにおいては、法人融資に限った場合にはそもそもMoneylenders Act

を適用しないといった措置が図られていると聞いております。我が国におけるデットファ

イナンスをめぐる金融仲介機能の洗練化を図るために、積極的な御検討を要望させていた

だきたいと考えております。

私からは以上でございます。

○落合座長

髙尾様、どうもありがとうございました。

続きまして、株式会社Fivot代表取締役、安部匠悟様より、5分ほどで御説明をいただき

たいと思います。

よろしくお願いいたします。

○株式会社Fivot(安部代表取締役)

株式会社Fivotの安部と申します。

私からは、私どもは貸金業者でございますけれども、スタートアップに融資を行ってい

る貸金業者として実態をお伝えできればなと思っております。

まず、弊社の御紹介で言うと、弊社自身もスタートアップ企業でございまして、いわゆ

るベンチャーキャピタルからエクイティの投資を受けながら事業を伸ばしている会社とな

っております。

私の自己紹介で言うと、もともと証券会社でM&Aのアドバイザリー業務をやっておりま

して、特に銀行、保険会社のアドバイザリー業務をやった後にFivotという会社を創業して

代表を務めております。

弊社が提供しているプロダクトがFlex Capitalという名前で、スタートアップに対して

貸金業者として融資を行うプロダクトを提供しております。

弊社の特徴として、通常の金融機関では使っていないようなデータを使って、かつ、そ

れをAIで処理することで、素早く効率的にスタートアップの事業性とか成長性を判断して、

深いリスクを素早く取るというところが弊社の特徴かなと思っております。

この辺りは少し細かい話ですので割愛できればと思うのですけれども、様々なデータを

AIを活用して分析することで、その会社の成長の予兆、逆に衰退の予兆を素早く検知する

ことができるというところを考えて事業を行っております。

スタートアップ向けの融資の事業は2021年4月からスタートして、ちょうど4年たって

いるところですけれども、おおよそ250社以上、恐らく今は300社近くのスタートアップに

融資を行っておりまして、累計で93億円の融資を実行してまいりました。

これまで、先ほど申し上げた、深くリスクをデータを使って見逃さないで見る、それを

AIが判断するというモデルがある程度効いているのかなというところで、デフォルトは2

5

件、2000万円で抑えられているところでございます。

ここから、ノンバンクによるスタートアップへの資金供給の意義というところでござい

ます。弊社が見えている範囲で、現状、ノンバンクの形態でスタートアップに対して貸金

業登録を融資を行っているところはこの辺りプレーヤーかなと思っております。髙尾先生

のFunds Startupsさんは、注釈をつけていますけれども、貸金業は取られていない理解で

はありますけれども、ファンド形式でベンチャーデットを提供されているということで入

れさせていただいております。

直近でも、こういった参入の動きは高まっているというか、増えていると思っています。

どうしても銀行だけでは取り切れないスタートアップのリスクをノンバンクの形態で柔軟

に取っていくというところが少し増えているのかなと思っております。

なぜノンバンクの参入が増えているのかというところで申し上げると、3つのポイント

があるかなと思っております。1つは融資における柔軟性というところで、やはり銀行と

比べて融資の基準とか、あとは、私たちのように与信モデルをスタートアップに合わせて

特化したモデルを作って、それを運用しやすいという柔軟性であるとか、リスクを柔軟に

テイクしやすいというところはあるかなと思っております。

スピードの観点でも、スタートアップが求める意思決定に対するスピード感は、数か月

という単位ではなくて、可能であれば数日という水準なので、素早く機動的に資金を提供

していく必要があるというところや、スタートアップ側も、IPO直前になってくると話は違

うかもしれないのですけれども、ミドルぐらいまでのところで言うと、まだまだCFO、財務

専任の人材が存在しなく、そういった状態で複数の銀行と長くやり取りをすることが事業

運営上負担になるところもあり、スピード感を求めて、より柔軟な資金提供を求めてくる

ところもあるかなと思っております。

3点目はテクノロジーの観点で、弊社もテクノロジーを活用してスタートアップのリス

クを見抜いて、かつ、それを効率的にやるということをやっておりますけれども、そうい

った観点でもノンバンクのほうがこういったところの先進的なモデルを活用しやすいとこ

ろはあるのかなと思っております。こういった観点から、銀行単独では取り組みづらいス

タートアップ企業へノンバンクが素早く柔軟な資金提供をしているというところは、足元

の実績として現れてきていると思っております。

足早ですが、以上となります。

○落合座長

安部様、ありがとうございました。

次に、金融庁企画市場局参事官、若原幸雄様より、5分ほどで御説明をいただきたいと

思います。

よろしくお願いいたします。

○金融庁(若原参事官)

それでは、金融庁企画市場局、若原でございます。

では、手短に御説明をさせていただければと思います。

資料の最初のほうは、スタートアップに対するデットファイナンスということで、既に

6

髙尾様、安部様からもお話がありましたので、かいつまんでいきますと、次のスライドで

ございますけれども、金融庁といたしまして、これまでやってきた取組といたしまして、

実際に2023年度でございますけれども、こういった委託調査等を行いまして現状把握等に

も努めてきております。

次のスライドでございます。

こちらは、昨年の国会で成立した法律でございますけれども、「事業性融資の推進等に

関する法律」でございまして、こちらは企業全体を担保として設定するという新しいタイ

プの法律でございます。

次の次のスライドになります。

こちらは、一番上のほうでスタートアップにも活用し得るということで、有形資産を持

っていないスタートアップであっても、企業の将来性等を担保に入れて使える。この場合

は、あくまでもデットでございますので、エクイティとは違って持ち分の希薄化を伴わな

い形で活用できるのではないかということで、こちらの企業価値担保権につきましては貸

金業者も使用できる制度となっておりますので、例えばこういったようなものを来年の施

行に向けて今準備を進めておりますけれども、こういったようなことをこれまで金融庁と

してはやってまいったということでございます。

では、スライドを進めてください。

本題といいますか、貸金業関係でございます。直近で貸金関係の議論を行わせていただ

きましたのが金融審議会の「資金決済制度等に関するワーキング・グループ」でございま

して、こちらが昨年の秋から冬にかけて御議論をいただいたところでございます。タイト

ルにございますとおり、資金決済制度が数多く取り上げられましたけれども、貸金業につ

きましても、近年の様々な状況の変化を受けまして、新しいタイプのビジネスについて規

制がどうあるべきかということを御議論いただいた次第でございます。

上の2つ目の項目でございますけれども、貸金業につきましてこういったものが、先ほ

どの方々からのお話もございましたけれども、貸金業というのが一律の規制であって、柔

構造化されていないということについて問題が出てきているのではないかと。最終的には、

リスクに応じた適切な規制が課されるよう、貸金業法の柔構造化についても今後中長期的

に検討を深めていくことが望ましいといった御提言をいただいたところでございます。

ちなみに、これは貸金業法と書いていますけれども、それは狭い意味の貸金業法に限ら

ず、ノンバンク社債法のような貸金業に関連する他の法律もこういった検討の射程に入っ

てくるものだと私どもは認識しておるところでございます。

次のスライドでございます。

一般論といたしまして柔構造化を進めていくということ自体、審議会でもそういった方

向性を示していただきましたので、我々はやらなければいけない課題だと認識しておると

こでございますけれども、個別の話といたしましてのノンバンク社債法でございます。

経緯につきましてお話もございましたけれども、出資法というものがございまして、も

7

ともと社債の発行が禁止されておったところ、平成9年5月にノンバンクに関する懇談会

というところで議論が行われまして、そこのところで、当時で言うとまだ証取法でござい

ましたけれども、現在の金商法等で、新しいルールの導入等が進んで投資家保護の規定が

整備されたということで、解禁していいのではないかと。

また、企業側、資金需要側のほうも、金融仲介の多チャンネル化が求められている。そ

ういった中で一律に社債発行を禁止するのではないという方向性が出たわけでございまし

て、それによりまして平成11年に制定ということでございます。

ノンバンク社債法の趣旨でございますけれども、規制の中身自体は左下のほうにござい

ますが、そういう意味では、どちらかというと金商法的な個別の社債権者の保護というよ

りは、むしろ、懇談会報告書にもございましたけれども、銀行の健全性規制に準じるよう

な、ノンバンクなので当然銀行的な健全性規制はないわけでございますけれども、社債発

行等によりまして広く資金を調達して金融仲介機能を果たすというものが、そういう意味

で貸出しの行為規制に特化しているような貸金業の規制だけでいいのか、そこに一定の健

全性を確保するような規制が必要ではないかということで、こういったものが定められた

と私どもは認識しておるところでございます。

したがいまして、ノンバンク社債法自体、貸金業法の柔構造化等に向けた検討の中でこ

れを取り上げることは我々も全くもって否定するものではなくて、柔構造化という文脈の

中ではノンバンク社債法の在り方自体も今後検討していかなければいけないということは

考えておるところでございます。

他方で、個々の社債権者の保護のためという規制では必ずしもないのかなと。銀行の健

全性規制的な文脈を多分に帯びておるように、懇談会の経緯でございますとか、あるいは

今の規制の内容が、明らかに金商法の特則というよりは、銀行法な、健全性規制的な文脈

なのかなということに鑑みますと、これを柔構造化するときにどうするべきかということ

は、そういった規制の趣旨等も十分踏まえながら検討していくことが必要かなと考えてお

るところでございます。

今回、私どもといたしましては、御要望は承りましたが、要望でいただいた中身につき

ましては、直ちにそれはそのとおりなのでその方向で考えますというわけにはいかない。

もうちょっと経緯を含めた様々な検討を深めていった上で、中身を考えていくべきかと思

っているところでございます。

私からは以上でございます。

○落合座長

若原様、ありがとうございました。

それでは、議題1について質疑に入りたいと思います。

御意見、御質問のある方は、挙手ボタンにより挙手をお願いいたします。私から指名い

たしますので、それから発言するようにしてください。限られた時間となりますので、御

質問や御意見、御回答は簡潔にお願いいたします。

岩崎委員、お願いいたします。

8

○岩崎専門委員

ありがとうございます。岩崎です。

皆さん、御説明ありがとうございました。

私のほうからは、Fintech協会様とFivot様に伺いたいと思います。

まず、Fintech協会様に対しては、資本金要件について3点伺いたいと思います。1点目

が、スタートアップに融資を行っているノンバンクの実態について、先ほどFivot様が全部

で6社とおっしゃっていたのですが、そちら様でもやはり6社存在するというふうに把握

しているのかどうか。そして、資本金の分布がどうなっているのか、例えば、10億円未満

の企業は何割程度存在するのかというのが1点目です。

2点目は、ノンバンクにとって融資資金の原資を社債で調達できることのメリットは何

ですかということです。

3点目は、資本金要件が緩和あるいは廃止された場合、体力のないノンバンクが市場に

参入することになって、そのマイナス影響が生じる懸念はあるのかどうかということにつ

いて伺いたいと思います。

Fivot様につきましては、本来であれば、与信審査をクリアして、融資可能なスタートア

ップがあるとして、ただ、法規制の影響で融資を断っているといった事態が実際に生じて

いるのかどうかという問題意識が私のほうでありますので、伺いたいのは、もちろん差し

支えのない範囲で大丈夫なのですけれども、ノンバンク社債法が御社の事業にどのような

影響を及ぼしているのか、また、同じく貸金業法についても伺えればと思います。よろし

くお願いいたします。

○落合座長

ありがとうございます。

では、まずFintech協会の髙尾様から、岩崎委員から3点御質問があったかと思いますの

で、そちらからお願いいたします。

○一般社団法人Fintech協会(髙尾常務理事)

ありがとうございます。

まず、ノンバンクがスタートアップに融資を行っている実態についてというところでご

ざいます。私ども、全てを把握できているわけではないと思うのですけれども、おおむね

安部様よりプレゼンテーションいただきましたところと同じ所感を持っております。ただ、

潜在的には、貸金業を使ってやっていきたい、ベンチャーデットをやっていきたいという

話は他社様でも聞いたことがあるのですけれども、ライセンスを持つことのプロス・コン

ズというものもございますので、別の形態、貸付以外の形態でファイナンスをつけている

という会社様も複数存在しているというところかと思います。

その上で、資本金がどうなっているのかというところですけれども、こちらについて私

も1度調べたことがあるのですが、必ずしも全ての会社様が資本金を開示されているわけ

ではないというところで、正確なところはこの6社様においても把握できていないという

のが正直なところです。

ただ、具体の観測できた範囲で申しますと、まず、これは厳密には社債形態ではないで

す け れ ど も 、 私 が パ ー ト ナ ー を 務 め て い る Funds Venture Debt の GP で あ り ま す Funds

9

Startupsは資本金が5000万円でございます。UPSIDER Capitalさんについても、ホームペー

ジベースですけれども、資本準備金を入れて1億円との記載がございました。

より少し一般論的な話になり恐縮ですけれども、日本貸金業協会様が毎年、貸金業者の

経営実態等に関する調査報告書というものを出されておりまして、その2023年版を私は手

元で確認しているのですけれども、貸金業者のうち法人に対して貸付けを行う法人貸金業

者がアンケートに答えた社数が700社ちょっとあるのですけれども、このうち資本金1億

円未満という会社が466社で、64%程度ですので、法人に融資を行う貸金業者というふうに

広く見た場合においても、資本金1億円未満が64%を占めていると言えますので、おおむ

ねこのような実態ではないかと観測をしております。これが1点目でございます。

2点目が、ノンバンクが社債で調達できることのメリットというところですけれども、

ノンバンク自体がベンチャーデットを供給するようになればメリットがあるというところ

と同様に、やはり資金調査と多様化ということに求められるかと思います。

それこそ、ノンバンクが一時社会的な問題にもなり、調達が難しくなったときに、社債

で調達できていたノンバンクは独立系で生き残ったという話も聞いたことがございますの

で、社債で調達できない限りは基本的にはデットファイナンスは銀行融資に頼らざるを得

ないことになります。そうなりますと、何かのトレンド等で銀行の融資が滞ってしまうよ

うなケースにおいては、直ちにデットファイナンスの調達が困難になってくる。

エクイティでの資金調達ということになりますと、構造的にデットファイナンスでビジ

ネスをしているときに、エクイティの資本コストを超えるほどの成長性を示していくとい

うのはなかなか構造的な難易度も高いように思いますので、こういう観点から、社債で調

達できれば、より経営基盤を安定させられるという観点があるかと思います。

最後に、マイナスの影響があるのかというお話だったかと思っておりまして、岩崎様、

これはノンバンクが社債で調達できることによって何かマイナス側面があるのかという御

質問ですか。

○岩崎専門委員

資本金要件が引き下げられたり、廃止になったりすると、社債で調達で

きるようになるので、それで大量に参入者が増えてという。

○一般社団法人Fintech協会(髙尾常務理事) ありがとうございます。承知いたしました。

その観点で申しますと、その世界が今実現していないので、分からないというのが率直

なところですけれども、銀行融資であれ、ファンド形態、例えば貸金業者がLPS等のファン

ドを組成して資金調達をしてくるというところは現状も認められているのですけれども、

ここについて資本金要件が、つまり、ノンバンク社債法が適用されていなければ、貸金業

法で5000万円というのが資本金の目線になるわけですけれども、これが融資を行うに当た

って、あるいはLPSの投資家がLP出資を行うに当たって、資本金として少ないという議論は

そこまで現状なされているわけではないと理解しておりますので、こういう観点で申しま

すと、社債で資金調達手段が拡張されたことによって、直ちに資本金要件がないことによ

っての不安みたいなものが広がるかというと、その可能性はそこまで高くないのではない

10

かと私は見ております。

もう少し引いて見ますと、そもそも社債で調達する場合のみにおいて資本金が通常の貸

金業法の5000万円から10億円という実に20倍まで引き上げられるところの合理性は、現状、

ほかの社債以外の調達手段でもノンバンクが健全に育成されているところを鑑みますと、

説明がつきづらいのではないかなと思っております。これは、究極的には、社債投資を行

う社債投資家における保護ないしは適合性という観点に求められるかと思いますので、そ

う考えた場合には、社債権者の影響範囲、これは人数、属性、プロ投資家ですよねといっ

た辺りで決着をつけていくというのが、全体で見た場合にはより妥当ではないかと考えて

いる次第です。

○落合座長

ありがとうございます。

岩崎委員、よろしいですか。

○岩崎専門委員

○落合座長

はい。ありがとうございます。

そうしましたら、Fivotの安部様のほうも、御質問が1点ございましたのでお

願いいたします。

○株式会社Fivot(安部代表取締役)

ありがとうございます。

御質問の1点目は、借手の需要に対して弊社がそれに応えられないと断ったことがある

のかというお話だったかと思っています。正直に言うと、頻繁にございます。一つの事例

で申し上げると、弊社はスタートアップの中でもいわゆるシード・アーリー期と呼ばれる、

シリーズAと呼ばれるような、IPOまでは少し距離があるようなタイミングから融資をし

ていることが一つの特徴になっているのですけれども、そういった会社が成長されて、シ

リーズB、Cというふうにシリーズを重ねていったときに、大型のエクイティの調達をさ

れた後に、より資金需要が高まってというか、より大きな投資をしたいということで、よ

り高額、それこそ10億円の融資を求めてくることは結構あります。

そういうときに、私たちはせっかくシード・アーリーからしっかりついていっていると

いうか、初期からサポートさせていただいているのですけれども、そういった金額になっ

てくると弊社の流動性の体力がもちませんので、そういったタイミングでお断りをすると

いうことで、そこで我々としては事業機会が失われているところは一つあるかなと思って

おります。

実際に、シード・アーリー期で融資をする際にも、我々の流動性の課題が問題になって、

本来であれば1社当たりもう少し融資のロットを上げられるとモデル上は判断されるとこ

ろを、流動性の観点から1社当たりの金額を絞って融資の提案したりというところは日々

発生しております。そういった観点で、流動性課題によって需要に応え切れていないとい

うところはすごく感じるところでございます。

ノンバンク社債法と貸金業法がどう関係しているかというところで申し上げると、正直

な話、ノンバンク社債法があるので社債の発行は検討したことがないので我々も未知数の

ところがあります。我々として、もしノンバンク社債法が緩和されて、弊社も社債による

11

資金調達が可能になるということであれば、恐らく重要なのは、社債という調達手段にな

ったことによって、弊社に対するリスクを取ってくれる投資家の層がどれぐらい広がるか

ということが最も重要だと思っております。社債形式でないとリスクを取れない投資家が

たくさんいれば、我々としてはそのマーケットに入ることによって流動性の課題を解決す

ることができると思いますし、社債はあまり関係ない、結局、社債を出すのが銀行で、引

き受けるのが銀行で、そうすると私たちは銀行と日々交渉をやっておりますし、実際に借

入れも起こしていますので、そうすると、レンダーの性質としては同じなので、すごくそ

こによって変わるかというと、どうなのかなみたいなところもあります。その先にいる投

資家がどういった方々がいるのかというところがまず見えてくると、より解像度が高まる

のかなと思っています。

あと、貸金業法で言うと、個人向けと法人向けであまり分かれていないので、個人向け

のところで求められている要件が、我々は法人専業なのですけれども、我々のほうにも課

されますので、そういったところで書類の交付の要件とかが少し柔軟になってくれるとい

いなと思っているところは幾つかあるというような形でございます。

よろしいでしょうか。

○落合座長

ありがとうございます。

岩崎委員、よろしいですか。

○岩崎専門委員

○落合座長

どうもありがとうございました。

固まってしまっていますが、多分ありがとうございましたと聞こえましたの

でよろしいのかなと思います。

事務局のほうで岩崎委員に別途御連絡いただいて、何か言い残したことがありそうでし

たら、改めて手を挙げるようにお伝えください。

○幕内参事官

○落合座長

承知しました。

では、瀧委員、お願いします。

○瀧専門委員

どうもありがとうございます。

私からは、金融庁様に2点御質問がございます。

まず1点目は、返す返す少しトピックにはなっておりますけれども、10億円の資本要件

というところが、恐らく制定当時、何らかの経緯があって水準がそう決まったのだろうな

と思うのですけれども、これはある意味、ノンバンクにお金を貸している貸手の保護と借

手の保護と、それらの中で何らかの理由で10億円と決まってきたのだと思っていまして、

その辺りの背景とか追加情報がありましたら教えていただければと思っております。

とりわけ立法から、恐らくフィンテックとかまだ出てなかった時代ですので、そうする

と、スタートアップがこういうことをやるという時代も、当時は人間が判断するというと

ころから今はコンピューターが判断するところに来ていますので、そういう意味では異な

る結論が導かれるのかもしれないなという連想の中でお聞きする次第です。これが1点目

でございます。

12

2点目は、ノンバンク社債法の話だけではなく、貸金業全体を取り巻く制度に関する御

質問でございます。私は実は6年前の2019年4月に1度、投資等ワーキングで、それこそ

Fintech協会の立場で、以前、柔構造化に関する提言といいますか、規制緩和要望をさせて

いただいたというのがありまして、そのときとかなり重なる内容ではあるのですけれども、

当時、貸金業協会さんも一緒にプレゼンをされまして、その時点で既に苦情はかなり減っ

ているファクトが示されていたり、それと同時に、事業者向けの貸金業というのは数とし

てはすごく減ってきているという実態があるわけでございまして、その点に関する見直し

が、恐らく平成18年の改正以来、もう20年近くなかなか動かないでいるところ、そろそろ

変わるべきではないかという問題意識はあまり変わっていないのかなとは思っております。

最大の観点が苦情なのであれば、それがある程度落ち着いていることをもって、何らか変

化があるべきではないかと思っている次第でございます。

なので、1つは要望で、1つはどう思いますかというところですが、要望としてはフィ

ンテック事業者というのは短期の貸付けも対応しているところが多かったりしますので、

年度で必ず利息を見たりみたいな議論があるわけなのですけれども、総額でのファイナン

シングコストとの兼ね合いで貸金業を見るようなことが海外のフィンテック企業を見てい

ると多いわけでございますので、その観点はいずれ何らか検討される際にはぜひ入れてい

ただきたいなというのが1つでございます。

あと、1つ質問が、借手の保護の話において、例えばデジタルであれば、様々なノンバ

ンクからの貸付けについて、人間による業規制の時代とは異なる丁寧なモニタリングが可

能だと思っておりまして、果たしてそのような考え方が今後受け入れられていく余地がど

れぐらいあるのかというのをお聞きしたいという次第でございます。

私からは以上でございます。

○落合座長

ありがとうございます。

では、金融庁様、お願いいたします。

○金融庁(若原参事官)

ありがとうございます。

1点目の10億円の経緯でございます。何分20年以上昔なので、そこまでつまびらかな経

緯が残っているわけではないのですけれども、先ほど申し上げました懇談会の報告書で、

何らかの健全性規制的なものが必要であろうという方向性が示された中で、最後、数字の

ところは、それぞれの御意見があるものを当時の大蔵省が様々な関係者の意見を集約して、

最終的に10億円というところが一番コンセンサスになったというような記録が残っており

ます。そういう意味では、10億自体はそこで関係者がこれなら高過ぎもせず、低過ぎもせ

ずということであったのだろうということで、恐らく10億自体が計量的な何がしかのあれ

があるというよりは、当時の関係者がそのぐらいがちょうどいい規制ではないかというこ

とだったのかなと認識をしております。

2点目の柔構造化に関しまして、借手保護のありよう等々につきましては、当然、フィ

ンテックであるならば従来型の貸金業者とはまた違ったものがあり得るということはおっ

13

しゃるとおりかと思っております。

他方で、先ほど申し上げました昨年のワーキング・グループでも、例えば、逆にBNPLみ

たいな新しいタイプの与信は、そういう意味で言えば、あれは割販法のマンスリークリア

の中だということで事実上何もかかっていないわけでございますけれども、例えばそうい

うものについての相談が増えている実態を踏まえると、新しいがゆえにそういったものに

何がしかの規制が必要ではないかという御意見もいただきまして、そういう意味で、柔構

造化と申し上げているのは、今、画一的に規制していることをもっと軽重をはっきりした

り、逆に今規制がかかっていないものについて位置づけをやり直すといったことを総合的

に含むものかと思います。

そういった議論を深めていく中で、今、一律になっている規制を、松竹梅ではありませ

んけれども、そういったビジネスモデルでございますとか、借手の態様等に応じて分割し

ていくことは可能性としては十分あり得るものかと思いますけれども、現時点でそれが具

体的にどういう方向性かということは、あくまで今後様々そういった検討を深めていく中

で見ていくもので、現時点において何がしかの特定の方向性を申し上げる段階にはないと

思っております。

取りあえず以上でございます。

○瀧専門委員

1点だけ更問いをさせていただきます。

恐らく個人向けのところは、もともとある議員立法の趣旨からしても非常にしっかり重

く考えなければいけない観点があると思うのですけれども、あえてスタートアップ促進の

ところで取り上げている理由は、やはり法人向けの分野において何らか異なる仕組みをつ

くれないかというところだと思っています。

法人という言葉を出したときに必ず世の中で出てくるのは、個人が債務保証をさせられ

ている法人で悪いことが起きるのだとか、個人に非常に悪いことが起きるというところに、

法人に向けて何らか緩和した政策が使われてしまうのではないかという反論がすぐに飛ん

でくるものでございますが、この辺を違う行為規制なりでやっていくことができないだろ

うかというのがテクノロジー屋さんとしての観点でございます。この観点は今時点で難し

いかもしれないですけれども、何らか観点がございましたら教えていただければと思いま

す。

○落合座長

金融庁様、お願いいたします。

○金融庁(若原参事官)

御質問ありがとうございます。

一般論としては、そういう方向性、可能性は我々としても何ら否定するものではござい

ません。

他方で、これはまた皆様御案内かもしれませんが、ちょうどノンバンク社債法ができた

ときと同じタイミングでの当時はまだ貸金業規制法でしたけれども、そのときは商工ロー

ン問題が世の中的に大きな問題となって、それに伴って規制強化が行われたわけでござい

ますけれども、そういう意味では、当時の商工ローン問題といいますのは、中小・零細企

14

業、法人を含む様々な社会問題に対応して今の規制ができておるということでございまし

て、そこが逆に言うと法人であったときに、そういった商工ローン問題で被害を受けたよ

うなものではない法人についても現状それがかかっているという意味では、我々はそこに

柔構造化の可能性は大いにあり得るものと思っておりますけれども、他方で、法人であれ

ばという線引きもそういった経緯に照らしますと難しいのかなと。

法人という中でこれまで実際に大きな問題が起きていて、これからも保護の必要性が高

いものと、そうでない法人というものがあって、そこの間の線引きをどのようなものをし

て、その線引きの内と外、上と下、右と左のほうで、どういった規制があり得るべきか、

それ自体は今後大いに議論が深められるべきものだと思いますけれども、現状においてど

ういった線引きで、それについてこういうような規制の分け方が望ましいということを、

中身につきましては我々としてもこれからいろいろと勉強していくべきだろうと思ってい

るところでございます。

○瀧専門委員

○落合座長

ありがとうございます。大丈夫です。

どうもありがとうございます。

続きまして、藤本委員、お願いいたします。

○藤本専門委員

御説明いただきありがとうございました。

私は、Fivotさんに御質問させていただければと思います。

まさにこれからスタートアップ、特にファンドの組成が去年は少なかったということも

あり、スタートアップの資金調達というところではいろいろな選択肢が取れるということ

は非常に重要なのではと思っています。そういう意味でのノンバンクの方々の関わり方み

たいなことに非常にチャンスがあると思っている一方で、Fintech協会さんの資料にもあ

ったとおり、例えばディープテックの分野などに期待されるみたいなことが書かれている

中で、資料を拝見する限りは、SaaS中心なのではとお見受けしたのですが、まさにテクノ

ロジーを用いていろいろな判断をしていく中で、得意分野だったり、もしくはこういう分

野はちょっと苦手みたいなところがもしあれば、今後、拡大していったときの市場の可能

性をお聞きしたいなと思っております。

○落合座長

そうしましたら、今の点はFivotさん、お願いいたします。

○株式会社Fivot(安部代表取締役)

ありがとうございます。

まず今の私たちの取組で申し上げると、おおよそ半数弱がSaaSやeコマースのようなと

ころで構成されていまして、残りがアプリの開発やプラットフォーム型の企業、あと、そ

ういった形で分類がなかなか難しいようなデジタル系の開発をしている会社、基本的には

テクノロジーを活用して何らか新しいビジネスモデルを開発しているようなスタートアッ

プになっております。

弊社の観点で言うと、弊社はデータをたくさん取得して、それを用いてなるべく効率的

に、かつ深くリスクを見るということがコンセプトなので、例えばディープテックのよう

に売上げが全く上がっておらず、基本的には研究開発をされていて、外形的にその企業の

15

活動を評価することがデータ的にも少し難しいという会社さんに関しては、弊社は少し不

得意な領域になっております。その企業の売上でもいいですし、何らかのアクティビティ

ーがデジタルに記録され続けているような会社のほうが弊社は相性がいいと思っておりま

す。

ただ、恐らく髙尾先生のFunds Startupsさんとかはむしろディープテックのほうにフォ

ーカスするとおっしゃっていて、ノンバンク業者間でも取りたいリスクというか、得意と

する領域は少し分かれていますので、そういった意味で、ノンバンクが多く参入して、そ

れぞれの得意領域でしっかりリスクのノウハウを高めていって、こういった領域はこうい

ったノンバンクさんが強くて、こういった領域はこういうノンバンクさんが強いというよ

うな状態になるとよりよいのかなと思っております。

お答えになっておりますでしょうか。

○藤本専門委員

ありがとうございました。

○一般社団法人Fintech協会(髙尾常務理事) 今の点に関して、安部さんからコメントを

いただきましたので、一言だけ補足させていただいてもよろしいでしょうか。

○落合座長

お願いいたします。

○一般社団法人Fintech協会(髙尾常務理事)

ありがとうございます。

今 、 安 部 様 に お っ し ゃ っ て い た だ い た と お り 、 私 が 在 籍 し て い る Funds Startupsの

Venture Debt Fundにおいては、現状、我々は社債ですけれども、あえて融資先という言い

方をさせていただきますと、6社のうち2社、アイリスさんとエイターリンクさんがいわ

ゆるディープテックと言われる領域に属しているのだろうと考えております。

我々はミドルからレイターのところをターゲットにしているデットファンドであります

ので、ディープテックということで申しますと、研究段階は一定めどが立ち、これから開

発、社会実装というところにフェーズを移していくときに、まさに設備投資という観点で

もお金がかかってくるというところをデットファイナンスで埋めていけないかというとこ

ろですので、先ほど安部さんからもいろいろなプレーヤーの戦略みたいなところがありま

したけれども、フェーズに伴ってどういった会社様をターゲットにしていくかというとこ

ろが変わってくるのだろうと思います。

ミドル、レイターにおいて、デットファイナンス、ベンチャーデットがディープテック

と相性がいいというところは我々が今まで実証してきたとおりかなと思っておりまして、

こういう用途のプレーヤーがノンバンク社債法の規制の見直しによってほかにも生まれて

くるというところを期待しているところでございます。

私から以上です。

○落合座長

今の点も含めて、藤本委員、よろしいですか。

ありがとうございます。

次に、芦澤委員、お願いいたします。

○芦澤委員

ありがとうございます。

16

要望者の皆さんからもいろいろと御意見をいただきまして、活発な議論をありがとうご

ざいます。

昨今、スタートアップ5か年計画で頑張ろうというところなのですけれども、想定より

もキャピタルマーケットの状況がよくなくて、エクイティ側からの資金調達が難しいと。

デットファイナンスがより強くなっていってほしいなと思う中で、様々問題があるという

ことをよく理解したところです。

金融庁さんのほうからさっきちょっとありました商工ローン問題という、確かにそうだ

ったなと。私は覚えているのですけれども、それぐらい前のものをいまだに、やはり難し

い問題であるということである意味トラウマのような形で思われているというのは、もち

ろん金融庁さんのほうでは当然のことだと思う一方で、先ほど私が申し上げたように、今

スタートアップをどうやって大きくしていくのかといったところの中で、資金面での目詰

まりが起こってはいけないと思うものですし、実際のところ、デットファイナンスにおい

ても、エクイティファイナンスでもアメリカと比べると50倍から100倍ぐらいの違いが出

てきているという中でぜひ進めていただきたいなと思うところです。

金融庁様に質問ですけれども、貸金業法は平成18年以来、30年近く見直しが行われてい

ないと認識しています。今言ったようなことを含めて、このようなところで評価されてい

ますでしょうかというところで、具体的に環境変化を評価するに当たっては、貸金業者へ

の苦情が減っているのかどうかのデータでの検討であるとか、世間のイメージがどういう

ふうになっているかどうかのアンケート調査であるとか、そういったものも必要になって

くる中で、やられておりますでしょうかというところが1点目の質問です。

なかなか進まないということであれば、そういった調査検討について着手するべきでは

ないかと思う中で、していただけますでしょうかというところでお伺いしたいというのが

2点目。

調査検討に着手するに当たっては、スケジュール感は一体どれぐらいになるのでしょう

か。一般的なことで構いませんけれども、大体これぐらいかかるのですというところを具

体的な数字をもって教えていただきたい。

それから、検討の射程については、恐らく利息制限法や出資法の在り方も含むことにな

るかと思いますけれども、そちらについてそれでよろしいですかというところで、私は金

融庁様に1点目、状況の変化についての調査はいかがでしょうか。2点目、その調査・検

討に着手していただけますでしょうか。3点目が、スケジュール感はどのようになります

でしょうか。4点目が、検討の射程についてどのようにお考えでいらっしゃいますかとい

うところについてお伺いさせてください。

○落合座長

では、金融庁様、お願いいたします。

○金融庁(若原参事官)

3点目のお尋ねをもう一度確認させていただけますか。1点目

が調査等をやっているかどうか、2点目がやるとしたらいつからか、4点目が射程という

ということで、3点目がうまく把握できなかったのですが。

17

○芦澤委員

2点目が調査・検討に着手できますでしょうか。3点目が、今くっついて解

釈いただきましたけれども、スケジュール感はいかがでしょうかです。

○金融庁(若原参事官)

ありがとうございます。

まず、やっているかどうかということに関して、既存のものとして、これまでは我々も

多重債務問題の関係者に集まってもらって定期的に会合等々を開いておりまして、そうい

うところで、随時、業界団体とか消費者団体の方々から現状等は伺っておるものでござい

ます。逆に言いますと、これまでの必要と思われた情報収集の枠組みの中でやってきてお

りますので、その中には今の話題に完全にフィットした形のもので拾い切れていないもの

もあるだろうなということも考えております。

それができるかどうかということに関しましては、まさにこういったような御指摘もい

ただいているところでございますけれども、そもそも昨年の審議会のほうでも中長期的な

ゴールを見据えてやっていくべきだという方向性はもう打ち出されておりますので、我々

としてもやってまいりたいと思っております。

いつからかというスケジュール感につきましては、当然ながらそういうことをやるとな

ると予算の問題等々もありますけれども、我々の中でできる範囲で、少なくともそこは今

年度というようなタイミングで始めていかなければいかんなと思いますけれども、そこも

どれだけの規模でどうやるかということもありますが、それを言い訳に遅らせるようなこ

とがあってはいかんなと思っております。

どこまでどういうようなものかということでございますけれども、金融審の議論でもい

わゆる柔構造化ということで、要は今のどちらかというと画一的なものについてもっと緩

和できる部分があるのではないか、あるいは今の画一的なもので拾い切れない、ある意味

もっと強化してもいいのではないか、それは当然審議会の委員の中ではそういうこともご

ざいました。

スタートアップ系のところは特に需要が高いということですが、そこにフォーカスを置

きながら全体の柔構造化という方向性と、そこの交点というところを一番重点的にやって

いくのかなと思っております。

これはまた具体的に調査を始めるということの検討になったら、またそこは詰めて考え

てまいりたいと思っていますけれども、大きな方向性としては今申し上げたようなことか

なと思っております。

以上でございます。

○芦澤委員

ありがとうございます。落合座長、更問いをよろしいですか。

○落合座長

お願いします。

○芦澤委員

ありがとうございます。

多重債務者問題等のフォローは十分という中で、今、若原さんからありましたけれども、

本件等の要望も踏まえて調査のほうをしていただけるということで恐らく回答いただけた

かなと思っています。

18

予算に関しては、この時期になりましたから結構大変なのかなと思う中で、予算要望を

含めての部分とそうではない部分とを分けて進めていただくということでよろしいですよ

ね。予算が必要であれば、また要望していただいてということになると、来年度になって

しまうということですか。そこを確認させてください。

あとは、検討の射程についてですけれども、利息制限法、出資法の在り方というところ

を含むと理解しています。この2つのことを明確にはおっしゃられませんでしたけれども、

私の解釈でよろしかったでしょうかというところをお伺いできればと思います。

○落合座長

金融庁様、もう一度お願いします。

○金融庁(若原参事官)

まず、予算を言い訳に来年度ということは考えてなく、今年度

でできるところからやらなければいけないと思う一方で、逆に言うと、今年度は既存の予

算の枠組みでどこまでできるかという制約がございますので、そういう意味で我々の中で

早く始められるもの、始めるべき部分をやるとともに、もしそれでは収まらない、もっと

本格的にやる必要があるものであれば、そこはまた来年度以降といったようなトリアージ

的な対応を含めて、ただ、着手自体はなるべく早くやっていきたい、予算を言い訳に来年

度にすることはよろしくないと思っている次第でございます。

2点目でございますけれども、利息制限法等々となりますと私法の世界で、我々は業法

の世界ということで、そこは線引きがありまして、金融庁で主に議論していくのは基本的

には業規制系でございますので、ノンバンク社債法を含む貸金業法その他の業法がメイン

でございます。私どものところにつきましては、少なくとも我々からそういうことを委員

の方々というか、調査の中で必要であれば、そういうものについての項目が入ってくるも

のを排除するものではありませんけれども、我々が設定する項目としては、あくまで貸金

業法、ノンバンク社債法、その他の我々のいわゆる業規制の在り方がメインとなって、反

射的に私法のものが入ってくることも別に排除はしませんけれども、それをメインに、あ

るいはそれを直接的に調査していくというのは現時点では、少なくとも今年度分について

は考えづらいかなと思っております。

○芦澤委員

私としては、要望としてはお願いいたしますというところでありますけれど

も、質問としては以上でございます。ありがとうございます。

○落合座長

ありがとうございます。

次に、瀧委員、お願いいたします。

○瀧専門委員

Fintech協会の髙尾さんの2つ目の質問に金融庁さんがお答えできていた

かが不明だったので、私の勘違いでしたらすみません。もう一度確認をしたいです。

社債権者の保護案のところになりますけれども、ノンバンク社債法の見直しの視点とし

て、法人かどうかといった借手の属性に着目する案とか、プロ投資家であるかといった社

債投資家の属性に着目する案のところの、特にプロ投資家についてであれば違う在り方が

あるのではないかという観点を、私がもし落としていたら恐縮なのですが、もう一度確認

までにお聞きしてもよろしいでしょうか。

19

○落合座長

金融庁様、お願いいたします。

○金融庁(若原参事官)

私の冒頭のプレゼンで多少触れましたけれども、かいつまみ過

ぎていてすみません。

まず、現行のノンバンク社債法というものが投資家保護的な色彩を帯びておると物の本

にも書いてあるところでございますけれども、懇談会の報告書等々を見ますと、それは個

別の社債権者の保護というよりは、むしろ健全性規制的なものと理解をしております。

実際に、ノンバンク社債法における規制の内容も、当時の証取法、ないしは今の金商法

の上乗せ規制というよりは、まさに業規制として俗に言う健全性規制的な、財務規制的な

観点から持ってきているのかなということでございます。そういう意味で、少なくとも現

行のノンバンク社債法上の立てつけから言うと、プロ投資家相手だからそれがいいとか、

アマ投資家だったら守っていただかなければいけないとか、少なくとも現行のノンバンク

社債法の立てつけからすると、そういう整理は導けないのかなと思っております。

以上でございます。

○瀧専門委員

○落合座長

ありがとうございます。

ありがとうございます。

そうしましたら、本議題についてそのほかに御発言がある方はございますでしょうか。

堀委員からお願いいたします。

○堀委員

移動中で手挙げができなくて申し訳ございません。

今の貸金業法の柔構造化を御検討いただけるというのは、ワーキングでもそのようなお

話をいただいておりましたし、法人と個人向けの貸付業務に関する規制というものが全く

同じでなくても、柔構造化していくべきだというような議論がワーキングの中でもありま

して、それに向けて御検討いただけるというのは大変心強く思っているところです。

一方で、貸金業法を柔構造化も含めて議論していくとなりますと、相応に時間がかかる

のではないかと思っております。一方で、今日のベンチャーデットを進めていくためのノ

ンバンク社債法の改正というのは、ある種論点としては明確なところがあるかなと思って

おります。

そうしますと、ベンチャーデット推進ということで、何年も待てるというようなスター

トアップが多いわけではございません。こちらについて切り離して検討に着手いただくこ

とができないものかどうか、この点だけ補足で質問をさせていただきたいと思っておりま

す。貸金業法の柔構造化の議論を待っていると、何年かかかってしまうのかなという思い

もあります。また、社債権者の投資家として属性で分けるのは難しいとしても、ノンバン

クの登録要件については何かしら御検討いただける余地があるのではないかと思って、御

質問でございます。

以上です。

○落合座長

では、金融庁様、お願いいたします。

○金融庁(若原参事官)

ありがとうございます。

20

ノンバンク社債法自体が、先ほどから何度か申し上げておりますけれども、ある種の貸

金業者に対して健全性規制的な財務規定というものが要るか要らないか、そもそも論とな

りますと、正直、それだけを取り上げてということは難しいかなと思う一方で、ノンバン

ク社債法がそこまでそもそも論をしない形でここのところが検討できるかどうかにつきま

しては、そういう意味では検討する可能性もあるのかなと個人的には思った次第でござい

ます。そういう意味で、現状でできますと言うことはあれですけれども、できるかどうか

につきまして、そこのところは検討させていただきたいと思います。

そういう意味で、仮にやるとすると、そもそも論という大きな風呂敷にはしづらいとい

うことになるのかなと思いますけれども、いずれにしてもそれを含めて考えさせていただ

ければと思います。

○堀委員

○落合座長

ありがとうございます。

では、髙尾様、お願いいたします。

○一般社団法人Fintech協会(髙尾常務理事)

ありがとうございます。

私から、先ほど若原参事官の御発言の中で、ノンバンク社債法、いわゆる銀行法制の文

脈の中、あるいは一種の健全性規制的なものとして理解されてきたというような御発言が

あったかと思っております。

確かに、もともとノンバンク社債法ができるきっかけとなった出資法においては、私の

理解が必ずしも正しいかどうか自信があるわけではないのですけれども、社債を引き受け

るという行為が預金の受入れというものに、場合によっては近い性質を帯びるものとして、

出資法上はそのようなことが念頭に置かれているということが文言等からは読み取れるな

と思っております。

そうしますと、社債を引き受けて、それを原資として貸し付けることを一体として見た

場合に、預金を受け入れてお金を貸しているという銀行に近しい行為のようにも見えるの

で、ゆえに銀行に近づけた財務規制みたいなものを課していこうという発想が少なくとも

立法当時にはあったのではないかなと思っております。その文脈の中で、若原参事官のコ

メントは、その連続性を踏まえたものかと私なりに理解をいたしました。

ただ、社債と預金は法的な性質や性格も違うということは明らかだと思っておりまして、

社債をなし崩し的に預金的に使われないという観点で申しますと、例えばノンバンクの社

債調達において、年限は10年のものはないですよねというものとか、調達における社債の

年限に一定の枠づけをしていくみたいな方向性が、預金と社債の違いを明確にしていく上

で何かあるのではないかなと思っています。こういった方向性が調達サイドにおいて考え

られないかというのは、お話を伺っていて思いました。これは必ずしも年限だけの話では

ないかもしれません。預金は高度な流動性があると思いますので、社債において一定の流

動性の枠づけがなされていれば、あるいは年限の枠づけがなされていればみたいな複数の

観点で、預金との違いを際立たせていくというのが一種あるのかなと思いました。

もう一点は、冒頭、私のほうに岩崎委員からいただきました質問の中で資本金の話があ

21

ったかと思いますけれども、私のコメントの中で、貸金業はプレーンなものであれば5000

万円で、ノンバンク社債法の規制になった瞬間に10億円というところで、20倍の差がある

というのはかなり均衡を逸しているのではないかという話をさせていただきましたけれど

も、例えば類例で申しますと、信託会社に関しては受託資産の運用について裁量のない管

理型信託においては資本金5000万円である。一方で、受託資産の運用に関して裁量のある

運用型信託については資本金が1億円となっております。

これは、BSリスクを自ら信託会社が抱えているわけではないものの、預かっている資産

に対して裁量を持っていることの引き換えに責任のある財務基盤をというところで申しま

すと、近しい性質があるのではないかなと思っております。5000万円と1億円みたいなと

ころであれば、柔構造化の中で受け入れやすい素地もあるのかなと思います。

こういった観点は、先ほどの1億円未満が64%を占める貸金業の世界の中でも、一定の

責任のある貸金業者としての態度を求めていくというときに、この程度の差異であれば受

け入れる余地があるのかなということもありまして、追加的にお話をさせていただいた次

第です。

以上です。

○落合座長

補足についてありがとうございます。

そのほか、御発言を求められる方はおられますでしょうか。

それでは、議題1につきましてはここまでといたします。議題1に御参加いただきまし

た皆様、お忙しい中、御協力いただき誠にありがとうございました。議題1に御出席の皆

様は、これにて御退出いただいて構いません。

(議題1関係者退室)

○落合座長

次に、議題2「非上場株式の発行・流通の活性化に関するフォローアップ」

について議論したいと思います。

まず、金融庁からヒアリングを行います。

金融庁企画市場局市場課長、齊藤将彦様、金融庁企画市場局企業開示課長、野崎彰様よ

り、10分ほどで御説明をよろしくお願いいたします。

○金融庁(野崎企業開示課長)

金融庁から御説明申し上げます。

資料の次のページをよろしくお願いします。

去年、規制改革実施計画で御指摘いただいた2点、まず発行市場の活性化を公募と私募

で分けて御記載いただいています。

公募につきましては、コスト分析を行うこと、それから、コスト分析を踏まえて届出免

除基準の引上げも踏まえた制度の在り方について検討するというような御指摘をいただい

ていたところでございます。

コスト分析については、現在、特に過去に非上場会社から提出された有価証券届出書な

どからデータを抽出して分析するという作業を行っているところでございまして、こうし

た分析結果を踏まえて今後の届出基準の在り方については検討してまいりたいと考えてお

22

ります。

cの少額募集について、「開示の簡素化を早期に実施するとともに」と記載されてござ

いまして、こちらにつきましては次のページを御覧いただければと思います。

今年の2月に公布・施行しておりまして、実際に記載の簡素化については既に実施済み

となってございます。

中身としましては、企業情報については会社法の事業報告と同程度のもので可とすると

いうことを左側に記載してございまして、サステナビリティー情報については、該当する

企業、該当しない企業がございますので、記載を任意化するという形にしてございます。

財務諸表については、もともと5事業年度分となっていたものを、それを不要にした上

で、比較情報を含む1期分としまして、監査も1期にするという形で簡素化をしていると

ころでございます。また、この簡素化の結果を踏まえて、実際にどのような運用がなされ

るかも含めてしっかり見ていければと考えてございます。

戻っていただきまして、今度は私募の活性化でございます。こちらにつきましては、使

い勝手をよくするという観点から、我々は米国のルール506も参考にしながらいろいろ検

討を進めてまいりました。

3ページ目にもう一回飛んでいただきまして、日本版ルール506としまして、特に投資判

断能力やリスク許容度が高い投資家によるスタートアップ投資への参加を推進し、投資を

活性化するという観点から、プロ投資家へ移行することのメリットを明確にするとともに、

プロ投資家の裾野を広げるということで、米国並みの資金調達環境を整備するという形で

進めてきてございます。

問題点を大きく2つ認識してございまして、左側にございますように、プロ投資家のみ

が閲覧できるサイトが活用されていないということがございます。実際に、銘柄の情報を

見ないとプロ投資家になろうという気にもなかなかならないというところで、ちょっとデ

ッドロックに陥っていた部分もございますので、こういったものについては、左下の「対

応」に記載してございますように、一般投資家でも閲覧可能な形でインターネット等によ

る情報提供を可能とするということで、勧誘段階で情報提供を可能にするということをし

てございます。これはアメリカでも同様の対応がなされているところでございます。

右側のプロ投資家への移行要件の「特定の知識経験」が不明確というところで、2022年

に要件を柔軟化したところではあったのですけれども、その使い勝手、要件が分かりにく

いというところで、裾野が拡大していないという部分がございましたので、こちらにつき

ましては、右下にございますように、一定の年収・資産を有する場合に、必要となる「特

定の知識経験」の内容を明確化して、当該要件の活用を促進するという取組をしていると

ころでございます。

私のほうから説明は以上となります。

○金融庁(齊藤市場課長)

市場課長の齊藤でございます。

続いて、4ページから説明を続けさせていただければと思います。

23

市場課の関係する項目として、まず1から3のところが関わってくるところでございま

す。

まず、1番の「発行市場(公募)の活性化」というところでございまして、株式投資型

クラウドファンディングについて、いわゆるシンジケート型、発行者と投資家との間にフ

ァンドを介在させることで株主の一元化を図るものでございますが、このシンジケート型

の仕組みを採りやすくすることを可能とするべきだということで、この場合に必要な人的

構成等に係る登録審査の在り方がどういうものかなど、検討するべきであるといった内容

について御指摘をいただいております。

2番として私募の発行市場の活性化の中で、今、開示課の野崎課長からありました特定

投資家の要件のうち「特定の知識経験を有する者」を活用できることを周知する、その対

象範囲の拡大を含めて検討する、こういった内容を御指摘いただいているところでござい

ます。

3番、「流通市場の活性化等」ということで、私設取引システム、いわゆるPTSでござい

ますけれども、この要件につきまして、事業者に求めるPTS固有の規制要件を取引規模等に

応じて減らす方向で緩和する。また、この制度整備と併せてPTSの業務範囲の明確化につい

て、監督指針等で事業者へ周知する、こういった御指摘をいただいているところでござい

ます。

次のページをお願いします。

1つ目の株主一元化スキームを活用したクラウドファンディングについてでございます。

単一企業のみに投資するターゲット型ファンドの運用であったとしましても、多数の投資

家の資産を預かった上で、投資後のモニタリング、議決権行使、事業売却の賛否を含め不

測の事態等における判断・対応を行う必要があるため、投資家保護の観点から、投資運用

業の登録が必要だと考えております。

一方で、株主一元化スキームを活用したクラウドファンディングについては、主体的な

投資判断や銘柄入替え等は不要でございますので、実態に即した人的構成・業務運営体制

での登録を可能とすることができると思いますので、投資運用業等の登録手続ガイドブッ

クで、今年の3月、明確化をいたしたところでございます。

これに併せて、株式投資型クラウドファンディングとファンド型のクラウドファンディ

ングの自主規制の差異がございましたので、それを合わせる自主規制上の対応も行ったと

ころでございます。

2枚先に進んでいただきまして、7ページ目でございます。

先ほど、開示課の野崎課長からもありました、個人が特定投資家になるための要件の明

確化の具体的な内容でございます。一定の年収・資産を有する個人については、特定投資

家になる場合に「特定の知識経験」が必要としています。いろいろな類型があって、真ん

中にフローチャートのような形になっておりますけれども、例えば、取引経験が1年以上

あって、年収が1000万円以上ある場合には、特定の知識経験があれば特定投資家へ移行す

24

ることができるとなっております。

この「特定の知識経験」とは何ぞやというのが内閣府令で定まっておりまして、その下

にグレーで白抜きにしているものでございますが、

「特定の知識経験を有する者」として、

金融業に係る業務に従事でありますとか、経済学・経営学の教授・准教授等々とあります。

その右側の青で塗っているところでございますが、「その他の者で、左記と同等以上の知

識経験を有する者」といったバスケット条項があるところでございます。このバスケット

条項としてどこまで入る得るかということが明確ではないので、ここを明確化することに

よって、特定投資家制度業の活性化を図るため、先月、金融庁Q&Aを改正いたしました。

明確化の内容としましては、幾つかパターンございますけれども、例えば左側ですが、

有価証券報告書提出会社の役員、左から2つ目ですが、企業財務・経営戦略策定等の業務

経験のある以下の者として上場会社等の従業員、あるいはスタートアップの役職員、また

その右でございますけれども、M&AやIPOの業務経験者、こういった方々が通算1年程度以

上従事した経験がある場合については、「同等以上の知識経験を有する者」に該当すると

して明確化させていただいたところでございます。

次の8ページ目をお願いします。

これは、流通市場の活性化の観点でございます。PTSについてでございます。昨年の5月

に改正された金商法におきまして、非上場有価証券の流通活性化の観点から2つの緩和を

行っております。

左下のaが、非上場仲介業を行う者の登録要件を緩和するもの、右下のbが電子的なマ

ッチングをするPTSの業務でございますけれども、その参入要件の緩和ということでござ

います。

右下のbのところでございますが、それまではPTSを行うためには第一種金商業の登録

に加えてPTS業務の認可が必要でございました。これを第一種金商業の登録だけで運営可

能とするということでございます。これは、昨年の11月に施行済みになっております。

なお、脚注の(注1)でございますけれども、これに併せて監督指針の改正を行いまし

て、取引の約定プロセスの一部に手作業を介入させたことや、売買価格を固定化したこと

だけではPTSに該当しないとは限らないということを明確化しているところでございます。

次のページをお願いします。

非上場株式の発行・流通の活性化についてさらに進めるべきとの御指摘いただいている

ところでございます。

2の「発行市場(私募)の活性化」のところを御覧いただきますと、日証協が定める非

上場株式の取扱いに係る自主規制につきましては、現在、原則として非上場株式の勧誘は

禁止となっているところにつきまして、その在り方を検討し、結論を得るということをい

ただいているところでございます。

それに併せまして、3番の「流通市場の活性化等」につきましても、PTS取引実務におけ

る課題等について議論する場を設けて行っていくべきと。

25

そして、4でございますけれども、PDCAサイクルを回すべきと。こういった御指摘をい

ただいているところでございます。

次のページをお願いします。

「スタートアップ企業等への成長資金供給等に関する懇談会」を日証協と金融庁の共催

の形で、本年1月から開催をいたしているところでございます。

主な検討事項として、日証協の自主規制でございますけれども、非上場株式の取引制度

等の在り方について、また、非上場株式のPTSの活性化に向けた対応、フォローアップの在

り方等々を検討事項としているところでございまして、御覧のメンバーの方々が参加して

議論をしていただいているところでございます。

そして、一番下の※のところでございますけれども、透明性にも配慮いたしておりまし

て、本懇談会の会議につきましては、逐語録形式の議事録を作成し、公開することとして

いるところでございます。

私からは以上になります。

○落合座長

御説明どうもありがとうございました。

そうしましたら、議題2について質疑に入りたいと思います。

本日は、質疑の御対応のため、日本商工会議所様、一般社団法人新経済連盟様にも御出

席をいただいております。両団体には本テーマに関する昨年のワーキングにも御参加いた

だいておりますので、非上場株式の発行・流通の活性化に関する議論の進捗についてどの

ように評価されているか、まずは私から御質問をしたいと思います。

日商様、新経連様の順に御発言をお願いしたいと思います。

それでは、まず日商様、2分ほどで御発言をお願いいたします。

○日本商工会議所(山内企画調査部長)

日本商工会議所企画調査部長の山内でございま

す。

資料の右上の数字の1ページ目を御覧いただきたいと思います。

3月まで中小企業振興部長として経営支援しておりまして、その経験を踏まえて申し上

げたいと思います。

スタートアップへの十分な成長資金の供給は、地方創生2.0の鍵だと思います。まず改革

を進めていただいていることに感謝を申し上げたいと思いますけれども、ぜひさらなる改

革をお願いいたしたいと思います。

地域拠点の企業の事業内容が広く浸透して、志のある投資家など多くの人から多様な手

法で支援される資本市場の発展はとても大事でありまして、未成熟な日本人の投資意識の

改革、未上場株式の発行・流通市場の整備をしていくことが大事だと思っております。

最低限のコストで株式・株価などの基本的な募集条件、事業内容や財務状況を開示する

ことで、有価証券の発行を通じた資本性資金を十分調達できる市場の整備が急がれます。

また、未上場企業の投資については、考え方の転換といいましょうか、リスク情報その

ものに触れることを禁止する保護から、リスクが適切に理解された上での判断を導く保護

26

へと転換すべきではないかと思っております。

3ページ目を御覧ください。

青枠が要望でありまして、少額募集の有価証券届出書の開示の簡素化が一部実現されま

した。しかし、依然、事業年度ごとの有価証券報告書の継続開示と臨時報告書などが課さ

れます。我々が要望してきた少額公募やクラウドファンディングの募集条件の実質的な引

上げには至っていない状況です。届出免除基準の引上げなどを含む実質的な簡易開示制度

の導入など、こういった規制改革の具体化をお願いしたいと思います。

日証協と金融庁の懇談会は、法令事項に関する直接の検討は射程外ということでありま

すけれども、ぜひ着実に実施していただきたいと思います。

最後、5ページ目を御覧いただきたいと思います。

特定投資家私募においての勧誘の範囲の明確化は歓迎いたします。同様に、一般投資家

への勧誘範囲の明確化、証券会社による勧誘の解禁などが必要だと思っています。証券会

社が募集情報の公表や勧誘を行うことになる有価証券につきましても、例えば、日証協の

規則「会社内容説明書」の記載の軽減・監査の廃止といった開示の実質的な簡易化をお願

いしたいと思います。

特定投資家私募の資格要件の例示はありがたいのですけれども、スタートアップと並ん

で中小企業の常勤役員・経営者や経理部長などを例示いただくとともに、要件緩和や手続

の簡素化をお願いします。

最後に、各種投資型のクラウドファンディングにつきましては、市場拡大及び募集に係

る手数料のコストの低減、第一種・第二種の取扱業においては、募集上限の1億を引き上

げつつ、事業運営コストの削減と収益性の向上を阻害する法規制を調査・検討し、参入ハ

ードルを低減させていただきますように、ぜひともよろしくお願いいたしたいと思います。

日商からは以上でございます。

○落合座長

御説明どうもありがとうございました。

続きまして、新経連様、2分ほどで御発言をお願いいたします。

○一般社団法人新経済連盟(小木曽渉外アドバイザー)

新経済連盟の渉外アドバイザー

をしております小木曽でございます。

今日の説明ですけれども、2部構成で話したいと思います。

そもそも、要するに何で我々がこれを要望しているのかという全体的な大きなスタンス、

俯瞰図みたいものをまず述べさせていただきます。それ以降に、個別の事項で、前回の規

制改革推進計画に比べたフォローアップのところで4つ申し上げたいことがございますの

で、それを述べさせていただきます。

最初に俯瞰図ですが、まずこれも御案内のとおり、主要国で唯一日本の未上場株式市場

は未発達で、これを直さなければいけないというのが1枚目です。

2枚目をお願いします。

2枚目がAs IsとTo Beを書きました。端的に言いますと、諸外国で規制改革を行ってき

27

て実現をしていることが日本ではできていないということでございます。諸外国で実現し

ているというのは、私募や小規模公募で株式の公募のときの厳格な開示を免除して、簡易

開示を導入するなどの改革を行うことによって、未上場株式市場をつくった。銀行型金融

から市場型金融ということで、市場の調達環境をまさに改善したということでございます。

こういうことを目指すために、できているか、できていないか、そういう観点から我々は

今の議論の状況がどうなっているかということを評価したいということで、4つ述べさせ

ていただきます。

次のページをお願いします。

1点目でございます。

公募の活性化のところで、ここについては、今コストの計算のところは分析をしている

ということでしたが、この内容について、その分析の結果どうするのだというところが全

く示されていないので、ここについて早急に議論をしていきたいと思っております。

我々の前回の資料で、諸外国とか日本の実例で幾らぐらいかかりますよということを言

って、諸外国に比べると日本は開示コストが高くなっているということを申し上げており

ます。今回の改正でも、書類の削減などがありましたけれども、これだけでは監査そのも

のの負担が抜本的に改善されていませんので、過大なコストは残るというのが我々の認識

でございます。

あと、コストの計算をするときに、有価証券届出だけではなくて、暦年では報告書とか

臨時報告書にも対応しなければいけませんので、これのコストもかかってくるということ

は非常に重要な点だと思っております。

次のページをお願いします。

具体的に簡易開示の仕組みですけれども、財務諸表について監査とかレビューとかコン

ピレーションなどのようにいろいろなやり方がありますので、その中で工夫をすることに

よって開示資料の作成費用を募集額に対して数パーセント程度抑える。数十%になってし

まうと何のために募集したのかよく分からないので、そういうふうにしているということ

でございます。

次のページをお願いします。

2点目ですが、勧誘規制の私募の活性化のところですが、金融庁様の説明のところでは

縁故者の制度の話に触れていましたが、縁故者の制度で沿革的にはできたのでしょうが、

これとは別に、積極的に米国、英国、EUだと、証券会社の仲介の下で簡易開示義務をかけ

ることによって、簡易開示フォームDという言い方をされていますけれども、そういう制

度がありますので、要望した内容について実現を図っていただきたいというのが2番目で

す。

それから、特定投資家の範囲ですけれども、先ほど説明がございましたが、超富裕層だ

けではなくて、富裕層あるいはリテラシーの高い人たちなども含めた形で、米国などに比

べてまだ不十分な部分があると思いますので、そこを拡大をしていきたいというところが

28

3点目です。

最後のページをお願いします。これで最後にします。

それ以外、日証協と金融庁主催の懇談会で実施されている事項ということで、これから

議論ということなので、中身がこれからなのですけれども、PDCAサイクルの話が出てきま

した。KPIやPDCAのことについて、私が述べた最初の俯瞰図の話を基にぜひ議論をしていた

だきたいということです。

なお、今、日商さんが話されました、新経済連盟も今話しましたけれども、例えば日本

ニュービジネス協議会様なども個別に意見を出しております。そういう方々はこの懇談会

のメンバーになっていないので、ぜひそこら辺も引き続き意見交換できるような体制を取

っていただきたいと思っております。

以上です。

○落合座長

どうもありがとうございました。

それでは、御意見、御質問がある方は挙手ボタンにより挙手をお願いいたします。

まず、間下委員、お願いいたします。

○間下委員

ありがとうございます。間下でございます。

金融庁の皆様、いつも前向きに様々な取組をしていただきまして誠にありがとうござい

ます。

私の質問は、若干意見も入ってくるのですけれども、現状のこのテーマ、特にセカンダ

リーのところを中心としたテーマの緊急性についての認識、ここをどう考えていらっしゃ

るかということを伺いたいと思います。

先般から出ている、100億円問題と最近言われつつありますけれども、上場後5年たって

100億円の時価総額がない場合には上場廃止基準に抵触するという方向性で今議論が進み、

その方向で進んでいると聞いていますけれども、当然、これは出口のところの議論として

方向性は正しいと私は思っていますが、これによってもう始まっているのは、入り口も100

億を切っている会社を上げないという方向にベクトルが向いてしまっていて、恐らく昨年

の新規上場の75%が100億円以下ということを含めて考えると、劇的に上場という出口が

来年以降減るのではなかろうかという危機感を持っています。

本来は、ここに先般も議論させていただいたのれんの話や、M&Aの整備、セカンダリーマ

ーケットの整備、こういったことを徹底的にやった上でやらないと大変危ないのではない

かなと思っていて、逆にもう始まってしまうのであれば、今議論しているようなのれん、

セカンダリー、未上場のプライマリーもそうですけれども、その議論を物すごい緊急性を

持ってやるべきではなかろうかと私は思っていますが、このところについての金融庁の現

状の認識というか、どういうふうに意識されているのかというのを教えていただけるとあ

りがたいです。

以上です。

○落合座長

では、金融庁様、お願いいたします。

29

○金融庁(野崎企業開示課長)

まず開示のほうから御説明させていただければと思いま

す。

間下委員から、今日はのれんの回ではないのですけれども、様々な観点から御指摘をい

ただいていまして、まさに我々でスピーディーに対応できるところについては、府令改正

レベルでできることについては早急に前に進めたいと考えてございます。

一方で、いろいろな検討とか法律事項、様々なレイヤーがございますので、それは物に

よってタイムラインは異なり得るところかと思いますけれども、特に開示の簡素化とか、

監査のコストも非常に大きいという指摘もいただいていますので、監査が全くゼロという

ことだと投資家の信頼性の観点からいろいろ議論があろうかと思いますので、監査を2期

から1期にするとか、そういった制度の枠組みの範囲内で迅速にできることはしっかりや

っていきたいと思いますし、既に進めているということでございます。

○金融庁(齊藤市場課長)

1点補足させていただいてよろしゅうございますか。

日証協と共催しております懇談会につきましても、できるだけ早く結論を出していきた

いと考えておりまして、この夏には結論を出す方向で進めていきたいと考えているところ

でございます。

以上でございます。

○間下委員

ありがとうございます。

ちょっと更問いをいいですか。

多分緊急性のところを理解いただいたのかと思うのですが、例の100億のところでの影

響があるという認識はもう持たれて動いていらっしゃるということでよろしいでしょうか。

○金融庁(齊藤市場課長)

間下委員がおっしゃっているのは、グロース市場の上場維持

基準について、現在10年40億を5年100億にするということを指していらっしゃると思い

ますけれども、これはまだ決定したものではありませんで、東証におきましてフォローア

ップ会議を開催し、制度見直しを検討していくというプロセスになっておりまして、まだ

決定したものではないということをまず御理解いただければと思います。

その上で、今検討されているものとして、グロース市場上場会社、あるいは今後上場を

目指す企業に大きな影響が及ぶということで、十分な助走期間をとるということを議論さ

れているものと認識しております。例えば、2030年ぐらいまで助走期間として、そこから

ということも考えていると聞いております。影響が相応に生じてくると思っておりますけ

れども、そうした十分な期間を設けることが検討されているところでございます。

○間下委員

ありがとうございます。

既に織り込んで実際の上場準備のところは変わってきていますので、ぜひそこのところ

も意識していただけるとありがたいと思います。よろしくお願いします。

○落合座長

今の間下委員の点は、野崎様のほうはよろしいですか。

○金融庁(野崎企業開示課長)

○間下委員

私からは特にコメントはございません。

大丈夫です。

30

○落合座長

分かりました。

ありがとうございます。

続きまして、川本委員、お願いいたします。

○川本専門委員

金融庁様、本日は進捗状況の御説明をありがとうございます。

私のほうからは、まさに御説明の中にもありました、昨年閣議決定された規制改革実施

計画の実施状況と照らし合わせて、いろいろお聞きしたいところあるのですけれども、時

間の制限もございますので、3点に絞って質問をさせていただきたいと思います。

1点目でございますけれども、最後に御説明がありました懇談会を開かれて1月から検

討されているということでございました。今日、この直前に御説明があった日本商工会議

所、新経連のように、未上場株式の発行の事業者ニーズを一番把握しておられて、いろい

ろ研究もされて報告書もまとめられていて、関心も高い、こういった経済団体が懇談会の

メンバーに入っていないのは意外だなと思った次第でございます。まさに発行側と一緒に

なって投資家保護と両立する制度設計を早急に進めるという期待を持っておるものですけ

れども、今後、発行者側の経済団体をメンバーとしていただいたり、あるいはその意見を

しっかり聴いていただくようなことは予定されていらっしゃるのかというのが第1点です。

第2点ですけれども、実施計画の「発行市場(公募)の活性化」というところで、もし

事務局がよければそこを見せていただければと思うのですけれども、「発行市場(公募)

の活性化」のcというところがございます。まさにこれは、先ほど金融庁の御説明の中に

もあった少額募集における開示内容の簡素化に関連するところですけれども、cのところ

に書かれておりますように、金融庁が現在検討している開示の簡素化を早期に実施すると

いうのがまず第1点として出ています。まさにそれを今日御説明されたと認識をしていま

す。間違っていたら御指摘ください。

計画では、それはもう実施するというのは当然だという立場で、次に、例えば少額募集

の上限を云々ということで、段階的かつ合理的な簡素化された開示制度になるように見直

しを検討し、結論を得ると。検討を開始するのが令和6年度ということですから、もう過

ぎておりますけれども、cの本番のところをお聞きしたら、少額募集における開示内容の

簡素化は検討が終わったような印象も受けたのですけれども、そこは懇談会で公募につい

て検討されるという理解でよろしいのかというところが2点目です。

3点目は、御説明の中にあった、個人が特定投資家になるための要件の明確化というと

ころでございます。この点について、「発行市場(私募)の活性化」のところを見せてい

ただいて、それとともに私の質問をいたしたいと思っておるのですけれども、私募の活性

化の中で、特定投資家の要件、一番下のdのところで、「特定の知識経験を有する者」を

活用できることを周知すること、これは今おっしゃった要件の明確化ということでいいの

ですが、対象範囲の拡大を含めて検討することを通じて、特定投資家の裾野拡大に向けた

取組を行うということで、これも6年度検討開始ですけれども、これはまた懇談会の場で

検討されるという理解でよろしいのかということ。

31

ちなみに、次のページに「PDCAサイクル」がございまして、投資家の裾野を広げていく

ということで、先ほど新経連のほうからもお話があったように、PDCAでしっかりとその成

果を確認していくということですけれども、その中に特定投資家の人数というものもどれ

ぐらい広がったかということを客観的に確認していくということで、そういった形で進捗

を確認していくと。

実際、懇談会の資料をいろいろ拝見させていただきますと、例えばアメリカでは未上場

株式に投資できる投資家の資格ということで、自衛力認定投資家、Accredited Investorと

いう概念で運用されていて、それがアメリカの全家計の18.5%というのを拝見しておりま

す。日本の投資家層の中で特定投資家というものがどれぐらい拡大していくかということ

を指標としてチェックしていくということで理解しておるのですけれども、それでよろし

いのかということで、3点御質問させていただきます。ありがとうございます。

○落合座長

ありがとうございます。

では、今の点について御回答をお願いいたします。

○金融庁(齊藤市場課長)

では、齊藤から1点目と3点目についてお答えさせていただ

ければと思います。

まず1点目、懇談会のメンバーについてでございます。メンバーの中には、発行会社の

方、あるいは発行会社側の御事情をよく分かっていらっしゃる方も、オブザーバーも含め

て入っていただいているところでございます。当然、我々としても、懇談会の場だけでな

くて、そうした問題意識を持っていらっしゃる団体の方とも意見交換をさせていただきな

がら、見直しに向けてしっかり取り組んでいきたいと考えているところでございます。

3点目、個人の特定投資家の要件の明確化のところでございます。対象範囲の拡大とい

うことで御指摘いただきましたけれども、対象範囲の拡大を含めて検討することを通じて

裾野拡大に向けた取組を行う、そういった規制改革の計画になっておるところでございま

す。金融庁といたしましては、先ほど御説明した特定投資家の知識経験の明確化によりま

して、特定投資家になることが想定される方の裾野がかなり広がるものと認識しておりま

す。(通信不良)については、懇談会の議論も踏まえて考えていきたいと考えているとこ

ろでございます。

○落合座長

途中で一瞬切れましたので、1つ目の御回答の最後の部分を念のため御回答

をお願いいたします。もしかすると結論に当たる部分かもしれないので、すみません。

○金融庁(齊藤市場課長)

1つ目とおっしゃいますのは、懇談会のメンバーのところで

すか。

○落合座長

そうです。

○金融庁(齊藤市場課長)

懇談会のメンバーとしては、発行者側の方、あるいは発行者

の立場をよく理解されている方々にオブザーバーも含めて入っていただいているところで

ございます。我々といたしましては、懇談会の場だけではなくて、経済団体の方も含めて

意見交換等を密にさせていただきながら、しっかりと検討していきたいと考えているとこ

32

ろでございます。

最後、PDCAのところでございますけれども、特定投資家の人数も確認すべきだという御

指摘だったと思いますので、今後、どういったものを指標にPDCAを回していくことが適当

かについては考えていきたいと思っております。

以上でございます。

○落合座長

野崎課長、お願いします。

○金融庁(野崎企業開示課長)

2点目、1のcのところでございます。先ほど前半の御

説明のところで、開示の簡素化の内容については御説明させていただきました。

それから、さらにどの部分を金額に応じて段階的に簡素化していくのかというのは、既

に今年の2月に施行した開示の状況も踏まえて検討する必要があろうかと思ってございま

す。なので、「例えば」以降で、具体的にどういったところを段階的に簡素化を想定され

て い た の か と い う と こ ろ の 利 用 者 側 の ニ ー ズ の 解 像 度 が よ り 高 ま れ ば 、 そ れ も 踏 ま えて

我々は引き続き検討していければと思います。

開示の制度全体につきましては、冒頭に申し上げたように、コストの分析の結果も踏ま

えて、全体像も見ながら引き続き検討を進めていければと考えております。

○落合座長

川本委員、よろしいですか。

○川本専門委員

説明ありがとうございます。

懇談会については、個別に発行者の方も懇談会のメンバーに入っておられるのは分かる

のですけれども、このように非常に幅広い事業者ニーズを捉えていらっしゃる、こういう

経済波及効果の大きい規制改革を議論するときには、そういう方々からの意見を十分吸収

した上で制度設計すべきだと思いますので、ぜひ懇談会でも意見を聴いていただいたほう

がいいのではないか。これは要望になりますけれども、ぜひお願いしたい。

それから、投資家の対象範囲の拡大については、おっしゃいましたようにかなり広がっ

ているということですけれども、それは日本の家計で言うと何%ぐらいなのかというとこ

ろについて、しっかりとデータで確認しつつ、アメリカも一つのベンチマークとしつつ、

18%と比べてどうなのだというところも含めてチェックしていただく必要があるかなと思

いました。

それから、野崎課長からの御回答の中で、繰り返しになりますけれども、去年の計画で、

早期に実施するとともにと、それは既に織り込み済みなので、まさに実施計画の本筋は、

例えば届出免除基準というものを見直して簡素な開示ルールをつくっていくというところ

に肝があったということで、実際に私が聞いている範囲では、御説明のあった現在行った

簡素化措置でも上場企業並みの開示が必要で負担になるということで、未上場株式の発行

という事業者ニーズということからすれば非常に限定的だということをいろいろなところ

から伺っております。今日の経済団体からも伺っておりますので、ぜひそこは早急に本筋

の検討に入っていただきたい。これも要望でございます。

以上です。

33

○落合座長

ありがとうございます。

今の川本委員のところに関連しまして1点。野崎課長から先ほどニーズが具体化してき

たらというところの話、ないし、考えているところの明確化というお話があったように思

っておりますが、その辺りについては今後具体的にこういうところに聞いていかれるとか、

そういうプロセスとか、そういったところは何か御想定のところはありますでしょうか。

○金融庁(野崎企業開示課長)

こちらの議論は、諸外国の例も含めて、いろいろと見な

がらされていると思うのですけれども、階段状に開示を変えていくというところとか、ど

ういったものを参照の上で議論されているのかというのは、我々も十分勉強し切れていな

いところもございますので、そういった意味で、引き続き、様々な関係者の方と実際に意

見交換を続けていければと思います。

あと、今、川本委員から御指摘がありましたように、我々は制度が許容できる範囲内で

は最大限簡素化を、監査を1期分にするとか、今年の2月に施行したということでござい

ますけれども、それでも有価証券報告書と変わらないという御指摘があるという御意見も

ありましたので、具体的にそういったことをおっしゃっている方から可能な限り御意見を

伺いながら、よりよい制度の検討に向けて議論を進めていければと考えております。

○落合座長

ありがとうございます。

そうしましたら、ヒアリング等も進めながら議論を進めていただくようにお願いいたし

ます。

もう一点ですけれども、間下委員とか川本委員からの御質問でも一部あったかなという

ところがありますが、特定投資家の範囲の明確化というところだけではなくて、範囲拡大

というところまで、というのが御質問の趣旨だったかなと思いますが、齊藤課長のほうで

そこまで念頭に置かれて議論されていくのかどうか、というところについてお伺いしたい。

あと、念のため、間下委員がかなり強くおっしゃられましたので、いろいろな検討の結

論の時期が令和7年度を念頭に置かれているのかなとも思うのですけれども、この辺りも

どのようにお考えかをお教えいただければと思います。

○金融庁(齊藤市場課長)

ありがとうございます。

まず、特定投資家の範囲の拡大ということでございますけれども、ここはQ&Aの改正の中

で実質的に対象となる者が大幅に拡充されているものと認識しています。これを超えて特

定投資家の対象を拡大するかどうかということにつきましては、特定投資家に対しまして

は、証券会社が勧誘するに当たり適合性の原則が外れるということがありまして、自己責

任が強く求められるといったこともございますので、その点はよく踏まえながら考える必

要があるかと考えているところでございます。

もう一点、懇談会の結論を得る時期でございますが、これは議論が収束するかどうかと

いったところにもよってくるかと思いますけれども、この夏には結論を得るように取り組

んでいきたいと考えているところでございます。

○落合座長

ありがとうございます。

34

1点、後半の部分ですけれども、今後のいろいろな措置のプロセスとして、検討会自体

で、ある種のこういった規制改革で言うときの措置というところにつながるような結論に

なっていくのか、それとも別の金融審とかそういったものを挟まれるかどうか、その辺り

はいかがでしょうか。そこは特に別途金融審を挟むというわけでは必ずしもないというイ

メージでしょうか。

○金融庁(齊藤市場課長)

どのような結論に至るかにもよりますけれども、例えば、非

上場会社の株式の投資勧誘を禁止する、それは日証協の自主規制でございます。こうした

自主規制の改正を行うことについては、内容によるところはあると思いますけれども、基

本的に金融審議会で御議論するというよりは、自主規制の改正作業を日証協において行っ

ていくことになろうかと考えております。

日証協において具体的な規則を改正するに当たっても、日証協としてのプロセスがあろ

うかと思いますので、懇談会の結論が得られれば、それを踏まえて具体的な改正内容等の

検討をしていくというのが通常のプロセスだと理解しております。

○落合座長

ありがとうございます。

間下委員のほうは、内容によってであるというのは全くもっておっしゃるとおりかなと

は思いますけれども、多分最終的な結論がどういうふうになるのか、というところも念頭

に置かれているかなと思いますので、そこも含めて今後いろいろな組立てを進めていただ

ければと思っております。

では、増島委員、お願いいたします。

○増島専門委員

どうもありがとうございました。

金融庁さんのほうで毎年のように金商法を変えていただいて、それは規制改革推進会議

からいろいろな形でお願いを出させていただいたものに対応した形で少しずつ修正をして

いただいているかなと思っています。少額募集、特定投資家の範囲拡大、登録PTSなど、そ

れぞれがそういう形になっていると思っているのです。

他方におきまして、先ほどの日商さんとか新経連さん、私自身もそうなのですけれども、

一言で申し上げると、「これではない」感がすごいということではないかと感じていると

ころでございます。

何でこういうことになっていくかということで、ずっと観察をしてきた者からいたしま

すと、特に非上場株式の領域を見ていて、日々危機感なりを感じている立場からしますと、

一言で言うと、証券、非上場株の世界の景色を変えてかなければいけないのではないかと

いうことを皆さんが異口同音におっしゃっていると感じているところでございます。

さっき日商さんのものでも、49人の声かけの保護とか、そういうことではなくて、アク

セスは認めた上で何か考えられることはないかみたいな話もありましたし、自己責任とい

うものの考え方の転換みたいなところもあったと思うのですけれども、そういう価値観の

転換みたいなことをやらないと、恐らく我々は間に合わないと感じているというのが、間

下委員も含めた非上場株を触っている人たちのみんなの総意ではないかという感じがして

35

いるわけでございます。

今までお話をお伺いしているところだと、政策当局のほうでやっていただいているのは、

これは何度か出ましたが、制度の枠組みの範囲内でという言葉が出てきておりまして、こ

こが我々が景色を変えていかないといけないと言っていることと根本的にかみ合っていな

いのではないかと感じざるを得ない。こんなところでございます。

もちろん規制改革推進会議は規制改革をやるというミッションで出ていますので、割と

いろいろなことを言いますから、バランスを取らなければいけないというのは分かるわけ

ですけれども、ここの議論を見ていますと、ライドシェアをしましょうというものに対し

て、答えが日本版ライドシェアをつくりましたというものに似ているのかなと感じるとこ

ろが非常にございます。

ここで、これは言ってもしようがない部分があるというのは分かっているのですけれど

も、1点大きく御質問をさせていただくと、今回、暗号資産を金商法の中に入れるみたい

な、我々からすれば離れ業みたいなことを一方でやられる金融庁さんが、他方において証

券の領域で、昔、昭和何年みたいなときにつくられた制度の枠組みと呼ばれているものを

常に墨守をしながら、その枠組みの中での細かい改正にとどまっている。その結果、非常

に複雑になって、非常に使い勝手の悪い金商法になっているというのが現状でありますけ

れども、ここを抜本的に変えるような動きをするためには、何の働きかけなり、座組みな

りが必要になってくるのか。どうもこれは審議会ではなさそうだと最近思っております。

審議会自体が金融庁の事務局でお座敷を回しているというのもあると思うのですけれども、

非上場株のこのテーマにちゃんと解決をするための枠を、官僚の方々をリスクにさらさず

に行うためにはどんなやり方があるのかみたいな部分は、相談、アイデアがありますでし

ょうかというのを、職分との関係では大きなことをお願いをしているのですけれども、こ

こを解決しなければずっとこの問題が残り続けてしまうので、今回、わらにもすがる思い

で御相談ということでございます。

以上です。

○落合座長

ありがとうございます。

増島先生、今のは金融庁様にですか。

○増島専門委員

金融庁様はこれをぴたっとお答えできるだけのあれではないかもしれな

いのですけれども、まず問題意識についてどういうふうにお受け止めいただけているのか

という部分と、先ほどの問題意識に対してもしお答えできることがあればお願いしますと

いう形でいかがでしょうか。

○落合座長

では、金融庁様、可能な範囲でお願いいたします。

○金融庁(野崎企業開示課長)

まず、私のほうからお答えさせていただければと思いま

す。

非常に奥の深い御提言かなと思っていて、私も開示の世界に接して何年かになるのです

けれども、金商法の条文を初めて読んだときは、非常に複雑で分かりにくく、なかなかハ

36

ードルが高いという部分がございました。徐々に制度を知るに当たって、それぞれの経緯

も含めていろいろと制度を理解していく中で、例えば49人縁故者という制度は実は日本し

かなくて、情報開示なしに個人からお金を集めてもいいよというのは、皆さんはアメリカ

の制度を倣ったらどうかとおっしゃるのですけれども、アメリカには一般投資家から情報

開示なしに集めるという制度はないのですが、それは歴史的経緯でできている。1億円も

1回5億円に上がって、また1億円に下がったとか、それぞれの制度がそれぞれの理由が

あって今に来ているということでございます。

そこで、いろいろともやもや感が残るというところで、例えば、先ほどの少額募集で段

差をつけて開示を緩めろという御指摘もあったのですが、それはさらに制度を複雑にする

ような御提案もあって、どっちに向かうのがベストなのかというのは、いろいろな関係者

が様々な思いを持っているところでございまして、我々が結局よって立つ、原点に戻ると

いうか、もともと証券法はアメリカのSECから来ているので、アメリカはどうしているのだ

ろう、ヨーロッパはどうだと海外を見ながらとか、世界を見たり、歴史をたどったところ

で今の制度ができている。

そういう中で、そこを抜本的にどうするかというのは、なかなか役所のほうからは出て

きにくいというのは増島先生のおっしゃるとおりなので、逆にビジョンを、どういう開示

を目指すのかというところは、まさに今、有報の在り方自体もいろいろと問われている、

情報開示の在り方自体も問われているので、どういった情報開示をどういう人に届けてい

くのかというようなアプローチというところを大きな議論も併せてやっていく必要はある

のかなというのは、個人的な思いとしては今お話を伺って感じた次第です。お答えになっ

ていないと思いますが、私の考えです。

○増島専門委員

非常に真摯に御回答いただきましてありがとうございます。

今回いろいろ変えていただいた制度も、マーケットの話を聞くと、せっかくこれをやっ

ていただいたのに、これだとちょっと使えないのですよという声が非常に多いのですね。

できる範囲のことをやっていただいたということだと思うのですけれども、できたものが

使われない問題がずっと起こっていると思うのです。多分、これだとアプローチがうまく

いっていないかもしれない。課題が結局解決されていないということのような気がしまし

た。バランスを取らなければいけないのはおっしゃるとおりなのですけれども、その結果、

課題が解決されないことは、結果としてうまくいっていないという評価になってしまうの

が、御努力をしていただいているだけに非常に残念で、ここは突破できないのか。

特定投資家の部分も、特例業務対象投資家であればもうちょっとAccredited Investor

みたいにやっているわけですけれども、これが取引経験1年とか何とかというのがつくと

広がりが全然出てこない。制度のつくりつけの部分でうまくいっていない部分がどうして

も出ていて、この辺は制度の枠組みの中でやるとこういうことになってしまうみたいな部

分がいろいろなところで起こっているかもしれなくて、この辺をうまく突破できないか。

日証協さんとの議論を今やっていただいていると思うのですけれども、何々は検討しな

37

い前提でとやると、ここを検討しないとうまくいかないのだよという突っ込みが入ってし

まうのもその一つかもしれないのですけれども、せっかくやっていただいているものが、

成果につながって非上場株式市場がきちんと立ち上がっていくという結果を目指すために

どうしたらいいかということであれば、制度をつくる側も、利用する側、提案する側も、

皆さん同じゴールに向かっていけるような気がするので、何かそういうことができないか

なと考えていた次第でございます。どうもありがとうございました。

○落合座長

ありがとうございます。

では、瀧委員、お願いいたします。

○瀧専門委員

お時間も過ぎていると思うので、手短に2点、いずれも野崎さん向けにな

るかもしれないけれども、御質問になります。

まず1つ目が、現状、昨年の答申でもKPIについて検討する的な扱いになっておるのです

けれども、今日、どちらサイドにおいても数字をベースにした議論はできていないなとい

う感覚がございます。結局、KPIという表現以上の解像度で、目指すべき可視化できるゴー

ル像が、かみ合っていないというよりは、ちゃんとみんなで定義していくプロセスが必要

なのかなと思っています。

そういうことを考えますと、明確にどんな目標に向かって議論するか、そもそもうまく

議論できていない感じが先ほど増島先生の意見にも表れているのかなと思っております。

何らかKPIは早めに、目標をしっかり立てていくべきというのが私からの要望でござい

まして、それは必須化するといいますか、どの辺りがあったら逆に言うとこの政策は成果

と言えるというところをやっていくべきタイミングに来ているかなと思いましたので、ま

ずその点についてコメントをいただければと思っております。

2点目は、自社でこのトピックを取られたときにどう思ったかなというポイントですけ

れども、上場前というのは情報を出さないで済むから上場していないというケースはすご

く多いわけでございます。また、常に取引可能な状況を求める、常時の流動性を求める状

況でもないからこそ非上場でいるという選択をするわけですけれども、そういうときに、

私たちは上場する前であるとどうしてもばれたくない数字が2つあるわけです。1つは、

例えば前回増資をした後にダウンラウンドがあったという情報が、もちろん開示しなけれ

ばいけないような状況になったときには明らかにするのですけれども、そうではないこと

があったときに、それは不要ないろいろな不安を生んでしまうので、例えばダウンラウン

ドがあったみたいな情報はできるだけ開示したくないというのは、海外の報道を見てもよ

くあることかなと思っています。

また、事業会社の最も重要なKPIを出さなければいけないというのも、ライバル会社から

したらそれを活用して攻め込まれる手段になりますので、そういうものは表に出さずに、

情報管理にたけた、イメージで言うと証券会社に専門でデューデリをしてもらって、直接

そこから候補となるような投資家群につないでもらう、いわゆる言葉どおりのプライベー

トな取引にしていくというのが、私たちが上場前に取り得たとしたら、そういう手段があ

38

ったほうがよかったなと思っています。

そういう内々に何とかしていきたいという方向性と、今ある整備というのはどちらかと

いうと透明性を持って投資家保護に努めているようなところがあると思いますので、前者

のケースをどのようにお捉えになっていますかというのは多くのスタートアップに共通し

た課題感かなと思っておりますので、齊藤様と野崎様のどちらに当たるか分からないので

すけれども、この2点をお聞きできればと思います。よろしくお願いします。

○落合座長

金融庁様、2点お願いいたします。

○金融庁(野崎企業開示課長)

我々、企業開示の制度を所管する立場としては、適切な

情報開示の下での自己責任というところが大原則で、先ほど増島委員からの御回答でも申

し上げたのですけれども、もともとよって立つSECの情報開示のところでも、ちゃんと日光

を当てるということで逆に言うと不正というか、そういったものも光が常に当てられてい

るという規律の中で保たれているというようなことは情報開示の制度の歴史的経緯にある

という中で、そういう大前提の中で、他方で企業の方々のそれぞれの段階における資金調

達のニーズに沿って負担を軽減するとか、そういったアプローチで今の制度が組まれてい

るのかなと考えてございます。

そういった実際のお金の出し手の立場に立って、本来どういう情報がその人に提供され

るべきなのかというところと、今、瀧委員がおっしゃったような企業側の思いは、どうい

ったところで均衡点というか、最適な枠組みとして実現し得るのかというところをしっか

り検討していく必要があるのかなと思っていますので、瀧委員のニーズも十分理解する一

方で、企業にとって出したくない数字を知らされないまま投資をするという投資家のリス

ク許容度なり、自己責任の原理をどこまで追求するのかというところのバランスかなと考

えております。

○落合座長

あと、全体のKPIというか、PDCAというか、そちらのほうについても御質問が

あったかなと思いますけれども、いかがでしょうか。

○金融庁(齊藤市場課長)

KPIについて、私から答えさせていただければと思います。

冒頭の御説明でも申し上げましたけれども、KPI、PDCAの回すやり方も含めて、日証協と

の懇談会では議論をさせていただくことを考えているところでございます。

KPIにつきましては、どのようなターゲット、投資家層を念頭にどのように活性化を図っ

ていくか、そういった中身と当然関連してくるものなので、そこも踏まえてKPIを設定して

いくということだと思いますので、この夏までに懇談会の一定の結論を見いだしていきた

いと申し上げましたけれども、その中でKPIにつきましても併せて考えていきたいと思っ

ております。

○落合座長

瀧委員、よろしいでしょうか。

○瀧専門委員

KPIの考え方は、不正な発行主体が生まれなかったというのも非常に重要

な目線だと思いますし、単純に数を追ってくれという話だけではないことは重々思います

が、当然そのバランスを取りにいったときに、1件のとんでもないケースで全部が破綻す

39

るみたいなリスク許容度で見るのか、どうしてもこれは証券投資であるという目線でやる

のかというところに、ちゃんとした頭の使いでがあるのだろうなと我々は考えていきたい

なと思っていますので、どうぞよろしくお願いいたします。

○落合座長

ありがとうございます。

ほかに御発言がある方はおられますでしょうか。

特におられないようですので、本日の議論はここまでといたします。

委員、専門委員の皆様におかれましては、時間の制約で発言できなかった御質問等があ

る場合には、事務局に対して4月23日水曜日までに御連絡をお願いいたします。事務局か

ら所管省庁へまとめて御連絡をいたします。

本日は、スタートアップの資金調達をめぐる2つの議題について議論をいただきました。

議題1については、融資に関わるものであり、本ワーキングにて2月にも地銀を含む銀行

等による新株予約権付融資の活用に向けた環境整備について議論を行いましたが、今回は

ノンバンクからの資金供給の拡大を見据えた議論を進めてまいりました。ノンバンク社債

法の見直しに加え、貸金業法の在り方も含め、幅広い問題提起があったところです。

議題2の非上場株式の発行・流通の活性化については、株式投資に関わるものであり、

スタートアップ等の非上場企業が成長段階に応じて円滑に資金調達ができるよう、昨年の

規制改革実施計画で掲げた事項のフォローアップを行いました。

スタートアップのさらなる成長を実現させるためには、これら融資や株式による資金調

達を拡大させるための環境整備を、引き続きスピード感を持って進めていく必要がありま

す。

本日の議論を踏まえ、金融庁に御検討いただきたい内容を申し上げます。

議題1のスタートアップへの資金供給の拡大に関しては、与信分野での柔構造化の議論

は、金融庁の資金決済制度に関するワーキングでも議論がなされていたところですが、貸

手や借手企業が直面する融資等に係る課題について、与信分野でもデジタル時代に応じた

リスクベースでの考慮をすべきであり、法人か否か等の借手の属性に応じて適用する規律

を区分することが重要との指摘等を踏まえつつ、資金需要者の保護及びスタートアップへ

の資金供給の拡大の観点から、貸金業法、出資法、利息制限法も含め調査を行うとともに、

対応案を検討し、結論を得次第、必要な措置を講じるようにお願いいたします。調査・検

討については、年内に開始してください。

その際、ノンバンクが社債による資金調達を行う際の資本金10億円以上との登録要件が

スタートアップへの資金供給の制約になっているとの指摘も踏まえ、その見直しの要否に

ついても検討を行うようお願いいたします。

本日のワーキングでは、ノンバンク社債法の見直しの視点として、法人かどうかといっ

た借手の属性に着目する案や、プロ投資家であるかどうかといった社債投資家の属性に着

目する案、柔構造化に当たり、デジタル技術を活用したガバナンスに着目する案なども提

案されましたので、与信分野の柔構造化よりも早いタイムラインでノンバンク社債法の検

40

討を先行する可能性を検討することも含め、こうしたアイデアも幅広く御検討いただけれ

ばと存じます。

次に、課題2に関しては、令和6年の規制改革実施計画に基づき、投資家保護の要請も

踏まえつつ、スタートアップへの資金供給の拡大の観点から、非上場株式の発行・流通の

活性化に係る検討を進め、速やかに結論を得て、必要な措置を講じるよう、未着手の事項

を中心に取組の加速を行い、令和7年度以降、それぞれできる限り前倒しをして、結論、

措置に至れるよう対応をお願いいたします。

本日も、グロース市場の上場維持基準100億円に関する議論がなされていることとの関

係で、スタートアップの資金調達、エグジットに関する議論を早急に進めることは従前に

も増して極めて重要な局面になるとの指摘もあったことも踏まえ、御検討をお願いいたし

ます。

例えば、公募による発行市場の活性化については、株式による資金調達における事業者

負担に関する実態調査の公表結果を踏まえた、有価証券届出書の届出免除基準の引上げを

含めた制度の在り方や、少額募集における開示のさらなる簡素化を検討し、調達取引の内

容、対象とする投資家やスタートアップの情報開示の負荷についても考慮して、合理的に

利用される開示制度となるよう、現状の部分的・小幅な改善にとどまらず、必要な法令事

項の見直しを含めて適切に検討・措置を進め、合理的な開示制度となるよう見直しをお願

いいたします。

また、私募による発行市場の活性化においては、少人数私募における人数要件の緩和や、

人数計算を勧誘者基準から取得者基準に変更する等、広く私募の在り方について検討を行

い、結論を得るようお願いいたします。証券会社の仲介・勧誘ルールの整備に関しても、

実効性のあるような形で見直しをお願いいたします。

さらに、特定投資家の要件のうち、「特定の知識経験を有する者」の対象範囲について

は、Q&Aの整備等による明確化のみならず、対象範囲の拡大の検討を行うことで、特定投資

家の裾野拡大に向けた取組を行うようお願いいたします。

最後に、将来目指すべき姿を明確にし、KPIを設定した上でPDCAサイクルを回して、より

よい制度に向けて継続的改善がなされることが大事ですので、早めに将来像を意識した議

論を進めていただくよう、重ねてお願いいたします。

以上で議事は全て終了しましたので、本日のワーキング・グループを終わります。次回

の日程等につきましては、事務局から追って御連絡いたします。

速記及びユーチューブはここで止めてください。

41

資料1

資料1

ベンチャーデットによるスタートアップへの

資金供給の意義とノンバンク社債法の課題

Fintech Association of Japan

2025年4月21日

(c) 2025 Fintech Association of Japan

Fintech協会について

現在、以下の9つの分科会を運用しており、会員相互間や金融庁を

はじめとする各ステークホルダーの間で勉強会や政策提言活動を展開

No

分科会名

概要

1

オルタナティブファイナンス分科会

中小企業やスタートアップ企業向けの新たな資金調達サービスの将来について議論

2

ベンチャーデット分科会

スタートアップ育成に対するデットファイナンスの役割や関連規制の在り方について議論

3

保険分科会

インシュアテックや組み込み保険の最新動向、および保険業界の規制枠組みについて検討

4

送金・決済分科会

送金・決済ビジネスの動向、および規制当局を含む幅広いステークホルダーが関与する政策や法律につい

て議論

5

証券・資産運用分科会

テクノロジー主導の証券および資産運用サービスの実際的な導入と規制枠組みを探求

6

サステナビリティ・ダイバーシティ分科会

ESG投資、グリーン・サステナブルファイナンス、インパクト投資の普及を促進し、議論する。また、ダイバー

シティの重要性も強調

7

セキュリティ分科会

他の組織との連携を強化し、会員にセキュリティ関連情報を提供し、データとテクノロジーを活用した新たな

ガバナンス、監督、規制アプローチについて議論

8

オープンイノベーション分科会

スタートアップと企業間で新たなビジネスモデルとテクノロジーの手法を共有し、新たなビジネスを創出

9

データ・AI分科会

APIなどを通じて交換されるデータの流通・活用を促進するためのルールやスキームの検討

(c) 2025 Fintech Association of Japan

3

自己紹介

髙尾 知達(Tomomichi Takao)

■ 一般社団法人Fintech協会 常務理事

■ ファンズ(株)取締役CLO

■ Funds Startups(株)取締役 兼 Funds Venture Debt Fund パートナー

・ 第二種金融商品取引業協会「第二種金融商品取引業者の機能の向上・信頼性の

確保に関する検討部会」委員

・ 日本証券業協会「社債市場の活性化に向けたインフラ整備に関するWG」オブザーバー

・ 国際金融都市OSAKA推進委員会委員

・ 弁護士(第一東京弁護士会)

(c) 2025 Fintech Association of Japan

4

ご説明内容

1. ベンチャーデットの現状

2. ベンチャーデットの意義

3. ノンバンク社債法の概要

4. ノンバンク社債法の課題と解決方針

5. 小括

(c) 2025 Fintech Association of Japan

3.ノンバンク社債法の概要

金融仲介チャンネルの多様化による経済全体の資金配分の効率化等を目的として、「出資の受入れ、預り

金及び金利等の取締りに関する法律」(出資法)2条3項を削除・廃止、これに伴い貸金業者をはじめと

するノンバンク(金融会社等)が社債発行によって貸付資金を調達する際のルールとして導入

ノンバンク社債法(金融業者の貸付業務のための社

債の発行等に関する法律)の概要

・貸金業者等のノンバンクが「社債の発行」によって「不

特定かつ多数の者から貸付資金を受け入れる」ことを禁止

していた出資法2条3項が削除されたことに伴い導入された

「登録金融会社等」に登録されるための主な要件

●

資本金/出資の額に関する基準

○ 登録を行おうとする金融会社等において、資

本金又は出資の額が10億円以上であること

●

人的構成に関する基準

○ 登録を行おうとする金融会社等において、金

銭の貸付けに係る審査の業務に3年以上従事

した者が2名以上金銭の貸付けに係る審査の

業務に従事していること

規制(平成11年(1999年)5月20日施行)

・ノンバンクの社債発行による貸付資金の受入れを原則と

して禁止する一方、一定の要件(詳細右参照)を満たし、

「特定金融会社等」として登録を受けた場合においてこれ

を許容するもの

・規制趣旨は(社債投資を行う)一般大衆の保護の必要性

および金融仲介業務の公共性とされている

(c) 2025 Fintech Association of Japan

9

5.小括

●

ベンチャーデットは資金供給者側のリスクリターンを柔軟に設計・調整でき、従来では淘汰された

新規産業の創出、構造的にエクイティだけでは成立しないディープテック等の育成に寄与し得るフ

ァイナンス手法。日本の各地域における新たな産業クラスター形成の鍵を握る

●

ノンバンク社債法の規制を合理化することによって、ベンチャーデットの供給主体が増加し、資金

供給ボリュームの増加、使途やフェーズに応じたより柔軟な設計の追求がなされる可能性

●

ノンバンク社債法の規制見直しに際して規制趣旨に応じて以下の方策が考えられる

○ 社債投資を行う一般大衆の保護の観点:投資家属性や影響範囲(投資家数)に応じた合理化

○ 金融仲介機能の公共性の観点:LPSなどによる調達手段との平仄や借り手属性に応じた合理化

●

より広い視点でノンバンク社債法の規制の見直し、柔構造化の議論をみた場合、社債市場の活性化

や貸金法制の柔構造化(c.f. シンガポールMoneylenders Act)の一環として総合的に点検されるべき。

我が国のデットファイナンスをめぐる金融仲介機能の洗練化を図るため積極的な検討を要望したい

(c) 2025 Fintech Association of Japan

13

資料2

資料2

スタートアップ企業の資金調達におけるノンバンクの役割と現状

2025年4月21日(月)

1. 弊社のご紹介

Strictly Confidential | DO NOT COPY

名称

株式会社Fivot

住所

東京都港区虎ノ門3丁目8ー21 虎ノ門33森ビル 1階

従業員数

正社員:25名(業務委託を含めフルタイム:31名)

登録

第三者型前払式支払手段

貸金業

関東財務局長 第00738号

東京都知事(2) 第31827号

主要外部株主

受賞歴

東京都主催「東京金融賞2024 金融イノベーション部門」第1位(2025年2月)

総務省後援「ASPICクラウドアワード2024」にて『ベンチャーグランプリ』(2024年11月)

Forbes JAPAN「日本の起業家名鑑400」に代表 安部が選出(2024年11月)

「FIN/SUM2024」インパクトピッチ審査員特別賞(2024年3月)

Forbes JAPAN「次代を担う新星たち 2024年注目の日本発スタートアップ100選」(2023年12月)

3

Strictly Confidential | DO NOT COPY

提供プロダクト:Flex Capital

スタートアップ向けにデット性の資金を供給するサービスとして、Flex Capitalを展開。

API連携等により粒度の細かいデータを連携し事業性を柔軟にきめ細かく判断するなど、スタートアップに合わせた設計。

Debt Finance

for Startups

4

Strictly Confidential | DO NOT COPY

「データで深く、AIで速く」

5

Strictly Confidential | DO NOT COPY

Flex Capitalの強み

自らリスクを取って融資を行ってきたからこそ構築できたデータ基盤及び与信モデルが強みの源泉。

1

オルタナティブデータの活用

2

決算書などの従来データだけでなく、ウェブ上の

データや面談動画、ピッチ資料、銀行口座入出金、

決済データ、仕訳帳などのオルタナデータを活用す

ることで、リスクを見逃さず深い分析が可能

3

自社開発の機械学習モデル

膨大なデータを機械学習モデルによって解析し、

信用リスクをより正確に評価。従来のルールベー

ス審査に比べ、迅速にかつ柔軟な判断が可能

LLMを活用したデータ分析

自然言語処理を用いて、多様なテキストデータや

非構造化データから洞察を引き出し、与信判断の

質を向上。自然言語処理と数値解析を融合し、

LLMが苦手とする数値的側面を克服、従来解析困

難だった情報も鮮明に分析

4

自動化とスケーラビリティ

オルタナデータを活用することでデータ量が膨大

となるデメリットがあるところを、審査プロセ

ス・分析の自動化を行うことで、人的リソースに

依存せず大量の案件を迅速に処理可能

6

Strictly Confidential | DO NOT COPY

Flex Capitalの融資実績

サービス開始から4年間の間に90億円以上、250社以上のスタートアップ企業に対して融資を提供。

先述の与信モデルを活用し、デフォルトを抑えながら着実な実績を積んできた。

累計融資金額:93億円

累計融資件数: 350件以上

250社以上

累計融資金額: 93億円

デフォルト(1): 2件2,000万円

(1) 3ヵ月以上延滞債権をデフォルトとして定義

(2)RBFについては厳密には手数料収入

25/03

25/02

25/01

24/12

24/11

24/10

24/09

24/08

24/07

24/06

24/05

24/04

24/03

24/02

24/01

23/12

23/11

23/10

23/09

23/08

23/07

23/06

23/05

23/04

23/03

23/02

23/01

22/12

22/11

22/10

22/09

22/08

22/07

22/06

22/05

22/04

22/03

22/02

22/01

21/12

21/11

21/10

21/09

21/08

21/07

21/06

21/05

21/04

累計社数:

7

2. ノンバンクによるスタートアップへの資金供給

Strictly Confidential | DO NOT COPY

スタートアップ向けに資金提供を行っている主なノンバンク

足元でノンバンク(ファンド形態を含む)のスタートアップ向け融資領域への参入は増加している。

銀行だけではどうしても埋められないリスクの余白をノンバンクが取りにいっている構図。

(1)

ファンド形態

(1) Funds Startups株式会社は貸金業登録は行っていないが、ファンドからベンチャーデットを提供している

9

Strictly Confidential | DO NOT COPY

ノンバンクがスタートアップに融資をする意義

素早く柔軟にスタートアップの深いリスクを判断して融資することは従来の銀行の得意とするところではなく、業態と

してより柔軟な運営が可能なノンバンクがテクノロジーを駆使して融資をする意義はある。

柔軟性

スピード

•

ノンバンクは銀行と比べ比較

的柔軟な審査基準やスタート

アップに合わせた与信モデル

を特化して作りやすい

•

スタートアップが求めるス

ピード感は「●か月」ではな

く「●日」の水準であり、素

早い意思決定が求められる

•

銀行と比べ融資基準に対する

規制はゆるやかであり、リス

クを柔軟に取りやすい

•

財務専任の人材(CFO等)が

まだ不在である場合に、複数

の銀行と数か月間のやりとり

をするのは負荷が高い

テクノロジー

•

銀行と比べ、融資審査にAIを

はじめとした先進的な手法を

取り入れやすく、デジタルで

のデータ提供に慣れているス

タートアップと相性が良い

•

銀行にとってはまだスタート

アップ融資は規模として小さ

く、大規模なシステム投資に

見合わない

銀行単独では取り組みづらいスタートアップ企業へ、素早く柔軟な資金提供が可能

10

3. 借り手企業の声

ステージ:シリーズB

ステージ:シリーズA

ステージ:シリーズC

利用メリット:スピード・柔軟性

利用メリット:株式希薄化なし

利用メリット:資本コスト最適化

コメント:融資によりランウェイに余裕

が生まれ、事業により集中することで進

捗を生み出し、シリーズBの調達につな

げられた。

コメント:利率は銀行と比べ高いため、

コストが高いのではないかという議論は

あったが、ダウンサイドシナリオを考え

るとキャッシュを維持しながら投資を継

続できることにメリットがあった。

コメント:スピードが速く、資料提出等

の手間もかからないのがありがたい。銀

行借入はエクイティ調達直後の資本が厚

いタイミングで使う形が基本。

ステージ:プレシリーズA

ステージ:シリーズA

ステージ:シリーズA

利用メリット:スピード・柔軟性

利用メリット:スピード・柔軟性

利用メリット:スピード・柔軟性

コメント:このフェーズの起業家のマイ

ンドは、どれだけ良い説明を受けていて

も「着金するまで何も信じていない」と

いうのが本音だが、スピーディーに調達

ができて企業生命が繋がった

コメント:本社が米国であるが事業の実態

を理解してもらい柔軟に対応してもらった。

ノンバンクだと条件面など厳しいコミュニ

ケーションをされるかと身構えたが、良い

意味でイメージを覆された。

コメント:事業提携後のプロダクトの大口

発注によって、どうしてもキャッシュが薄

くなるタイミングあり、素早く手当をして

発注を止めない必要があったところを素早

く提案してもらいありがたかった。

12

資料3

資料3

スタートアップに対するデットファイナンスの現状と課題

規制改革推進会議 スタートアップ・イノベーション促進ワーキング・グループ 説明資料

2025年4月21日

金融庁

Financial Services Agency, the Japanese Government

目次

1. スタートアップに対するデットファイナンスに係る取組・・・p.2

2. 貸金業者等に関する規制・・・・・・・・・・・・・・・・・・・・・・・・・p.8

1. スタートアップに対するデットファイナンスに係る取組

2. 貸金業者等に関する規制

事業性融資の推進等に関する法律の概要

事業者が、不動産担保や経営者保証等によらず、事業の実態や将来性に着目した融資を受けやすくなるよ

う、事業性融資の推進に関し、「基本理念」、「国の責務」、「事業性融資推進本部」、「企業価値担保権」、

「認定事業性融資推進支援機関」等について定める。

基本理念・国の責務

企業価値担保権の創設

事業性融資の推進に関する基本理念

有形資産に乏しいスタートアップや、経営者保証により事業承継

や思い切った事業展開を躊躇している事業者等の資金調達を円

事業者と金融機関等の緊密な連携の下、

滑化するため、無形資産を含む事業全体を担保とする制度(企業

事業の継続及び発展に必要な資金の調達等

価値担保権)を創設する。

の円滑化を図る。

企業価値担保権を活用する場合、債務者の粉飾等の例外を除き、

経営者保証の利用を制限する。

国は、その基本理念にのっとり、事業性融資

の推進に関する施策を策定・実施する責務を 企業価値担保権の設定に伴う権利義務に関する適切な理解や取

有する。

引先等の一般債権者保護等、担保権の適切な活用を確保するた

事業性融資推進本部の設置

事業性融資の推進に総合的かつ集中的に取り

組むため、金融庁に事業性融資推進本部(本

部長:金融担当大臣)を設置する。

め、新たに創設する信託業の免許を受けた者を担保権者とする。

担保権実行時には、企業価値を損うことがないよう、事業継続に

不可欠な費用(商取引債権・労働債権等)について優先的に弁済

し、事業譲渡の対価を融資の返済に充てる。

認定事業性融資推進支援機関制度の導入

本部の構成員は、金融担当大臣、経済産業大

臣、財務大臣、農林水産大臣及び法務大臣等

企業価値担保権の活用等を支援するため、事業性融資について

とする。

高度な専門的知見を有し、事業者や金融機関等に対して助言・

事業性融資の推進に関する基本方針を定める。 指導を行う機関の認定制度を導入する。

-4-

1. スタートアップに対するデットファイナンスに係る取組

2. 貸金業者等に関する規制

-8-

金融審議会「資金決済制度等に関するワーキング・グループ」における議論について

金融審議会「資金決済制度等に関するワーキング・グループ」において、日本国内で組成されるシンジケー

トローンに参加する場合に、日本国内に営業所等の設置が必要となることが外国の金融機関等にとって

ハードルになっているとの指摘について議論がなされた。

上記ワーキング・グループの報告において、貸金業法に係る上記のような問題が貸金業法が柔構造化され

ていない(注)ことに起因しているとの指摘があったことを踏まえ、「リスクに応じた適切な規制が課されるよう、

貸金業法の柔構造化についても、今後中長期的に検討を深めていくことが望ましい」とされた。

(注)貸金業法では、貸金業者が行う貸付けに対して、借り手の属性や貸付けの態様等にかかわらず、基本的に各種の規制が一律に課されている。

貸金業者に適用される主な規制

○ 参入規制

- 返済能力を超えた貸付け禁止

(個人顧客の総借入残高が年収等

(1) 営業所等を有することが前提

の3分の1を超える貸付け など)

(2) 人的要件

- 常務に従事する役員のうちに貸 (2) 上限金利規制

- 利息制限法の上限金利を超える

付けの業務に3年以上従事した経

利息の契約等の禁止

験を有する者を配置

- 営業所等ごとに貸付けの業務に ○ その他の規制

1年以上従事した者を常勤の役員 (1) 書面の交付に関する義務

又は使用人として1人以上配置

- 契約締結前書面・契約締結時書

- 貸金業務取扱主任者の設置義務 面の交付

(3) 財産的要件

- 受取証書の交付

- 最低純資産額(5,000万円以上) (2) 偽りその他不正又は著しく不当な

行為の禁止、取立て行為規制

○ 与信限度規制

(1) 総量規制等

- 個人顧客の返済能力調査におけ

る指定信用情報機関(JICC、CIC)

保有の信用情報の使用・提供義務、

源泉徴収票等の徴収義務

金融審議会「資金決済制度等に関するワーキング・グ

ループ」報告(抄)(令和7年1月公表)

日本企業による外貨調達ニーズに応えるために、国内銀行等

によって日本国内で組成されるシンジケートローンに外国の金融

機関等が参加し、外貨による貸付けを行う方法がある。この場合、

この外国の金融機関等は、貸付けを業として行うことについて他

の法律に特別の規定のある者(外国銀行支店等)を除き、貸金

業の登録が必要となる。このため、シンジケートローンに参加す

ることのみを目的とする場合であっても、例えば、国内に営業所

又は事務所を設置する必要があり、当該規制が外国の金融機関

等にとってハードルになっているとの指摘がある。

(中略)

さらに、そうした問題は、そもそも貸金業法が柔構造化されてい

ないことに起因しているとの見方もできるため、外国の金融機関

等の登録要件の検討にとどまらず、貸金業法の趣旨や各種リス

クを踏まえながら、貸金業法の柔構造化の議論を行うことが重要

であるとの意見もみられた。

このような様々な意見があったことも踏まえ、外国の金融機関

等がシンジケートローンに参加する場合の規制については、引き

続き検討を行っていくことが考えられる。また、リスクに応じた適

切な規制が課されるよう、貸金業法の柔構造化についても、今後

中長期的に検討を深めていくことが望ましい。

-9-

金融業者の貸付業務のための社債の発行等に関する法律(ノンバンク社債法)について

昭和29年に出資法が制定され、当時の同法第2条第3項(注1)において、銀行等以外の貸付業務を営

む株式会社が社債の発行により貸付資金を受け入れることが禁止された。

制定経緯

平成9年5月に公表されたノンバンクに関する懇談会報告書において、投資家保護のための諸制度が

整備されている一方で、企業の資金不足が解消され、金融仲介の多チャンネル化が求められている

状況にあったことを踏まえ、当時の出資法第2条第3項の削除が提言された。

平成11年、出資法の上記規定の撤廃、及びノンバンク社債法の制定により、金融業者(注2)による社債

の発行が登録制度の下で解禁された。

(注1)出資法第2条第3項(当時):「主として金銭の貸付の業務を営む株式会社(銀行を除く。)が、社債の発行により、不特定且つ多数の者

から貸付資金を受け入れるときは、業として預り金をするものとみなす。」

(注2)ノンバンク社債法において、金融業者とは、貸付けを業として行う者で、貸金業法第2条第2項に規定する貸金業者や、質屋営業法第1

条第2項に規定する質屋などをいう。

登録制度の実施

金融業者による社債等の発行・投資家による引受け

(資本金要件・人的要件等)

(貸借対照表への貸付金の記載・

不良債権の状況の注記等)

監督(報告徴収・登録の取消し等)

罰則

スキーム図

法律の内容

ディスクロージャーの充実

投資家

金融業者

貸

付

け

借入人

<登録制>

・ 資本金10億円以上

・ 貸付審査業務に3年以上従事した者が2名以上従事

等

- 10 -

【参考】貸金業法等の主な沿革

昭和58年

平成 3年

平成11年

平成15年

平成16年

平成18年

貸金業の規制等に関する法律の制定

【背景】サラ金問題(高金利、不当な取立て)

【内容】登録制の導入、契約締結時の書面交付義務の新設など

貸金業の規制等に関する法律の一部改正

【背景】ノンバンクの土地関連融資の社会問題化

【内容】事業報告書の提出義務の新設など

金融業者の貸付業務のための社債の発行等に関する法律の制定

【背景】ノンバンクの資金調達を自由化するための法整備の必要性の指摘

貸金業の規制等に関する法律の一部改正

【背景】商工ローン問題の社会問題化

【内容】保証人への契約締結前の書面交付義務の新設など

貸金業の規制等に関する法律の一部改正

【背景】ヤミ金問題の社会問題化

【内容】無登録業者に対する広告・勧誘の禁止、取立行為規制、暴力団等を業務に従事させることの禁止など

貸金業の規制等に関する法律の一部改正

【背景】公的年金担保融資の社会問題化

【内容】公的年金振込口座の通帳の保管禁止

貸金業の規制等に関する法律から貸金業法への改正

【背景】多重債務問題の深刻化

【内容】①貸金業適正化のための見直し、②過剰貸付けの抑制、③金利体系の適正化、④ヤミ金融対策の強化

現在

-11-

資料4

資料4

規制改革推進会議 スタートアップ・イノベーション促進ワーキング・グループ

金融庁説明資料

2025年4月21日

金融庁

Financial Services Agency, the Japanese Government

規制改革実施計画(2024年6月21日)(抜粋)①

「規制改革実施計画」では、スタートアップ関連施策として、株式等による資金調達の際のコスト分析・公表、

届出免除基準の検討、少額募集に係る開示様式の簡素化を含む調達金額に応じた開示制度の検討のほ

か、少人数私募制度の見直しの検討につき提言が行われている。

Ⅱ 実施事項

2.スタートアップの更なる成長

(4) スタートアップの資金調達

(ⅰ) 非上場株式の発行・流通の活性化

No.

事項名

規制改革の内容

実施時期

所管府省

1

発行市場(公

募)の活性化

a 金融庁は、事業者が株式による資金調達 を行う際に過大な手続コストが掛かる

という指摘があることを踏まえ、b,c における募集の在り方について検討を行うに

当たっては、事業者負担に関する実態調査を行い、コストを分析し、公表する。

b 金融庁は、現行の有価証券届出書の届出免除基準について、スタートアップの

具体的な資金ニーズ、投資家保護や事業者負担の実態等を踏まえつつ、基準の

引上げを含め制度の在り方について検討し、結論を得る。

c 金融庁は、現行の金融商品取引法第5条第2項に基づく少額募集について、金

融庁が現在検討している開示の簡素化を早期に実施するとともに、例えば、少額

募集の上限を20 億円程度まで引き上げ、1億円から5億円未満、5億円から 10 億

円未満、10 億円から20 億円未満の金額帯で開示を簡素化する案等、投資家保

護の要請に応えつつ、段階的かつ合理的な開示制度となるよう見直しを検討し、

結論を得る。

a:令和6年検

討開始、令和7

年度措置

b~d:令和6年

度検討、結論

を得次第速や

かに措置

金融庁

2

発行市場(私

募)の活性化

b 金融庁は、スタートアップ等が株式による資金調達をしやすくする観点から、投資

家保護のための規制が事業者の情報発信や勧誘活動を過大に制約していないか

等を検証し、スタートアップの具体的な資金ニーズ、投資家保護や事業者負担の

実態等を踏まえつつ、例えば、特定投資家私募時に広範囲に情報提供を認める案

や、少人数私募における人数要件(49 名以下)の緩和や人数計算を勧誘者基準

から取得者基準に変更する案等、広く私募の在り方について検討し、結論を得る。

c 金融庁は、インターネット利用、ピッチイベント等具体的な場面における少人数私

募制度に関する考え方を明確化し、少人数私募制度の活用の仕方について改め

て整理する。

令和6年度検

討、

結論を得次第

速やかに措置

金融庁

-1-

規制改革実施計画(2024年6月21日)(抜粋)②

Ⅱ 実施事項

2.スタートアップの更なる成長

(4)スタートアップの資金調達

(ⅰ)非上場株式の発行・流通の活性化

No.

事項名

1

発行市場(公募)の

活性化

d 金融庁は、株式投資型クラウドファンディング(以下「ECF」という。)について、発行者と投 令和6年度検討、

資家との間にファンドを介在させることで株主の一元化を図る、いわゆるシンジケート型の

結論を得次第

仕組みを採りやすくすることを可能とし、もって、スタートアップ等における資金調達を円滑

速やかに措置

にする観点から、ECF事業者が顧客やマーケットのニーズに合わせて想定しているビジネ

スモデルに鑑み、単一株式での運用や投資運用に関する判断が限定的である等の特徴が

あることを勘案して、この場合に必要な人的構成等に係る登録審査の在り方がどういうもの

かや、投資運用業の例外的な取扱いをすることがあり得るかを含め、投資家保護の視点に

配慮しつつ、ECF事業者が利用しやすい制度となるよう検討し、結論を得る。あわせて、ク

ラウドファンディングに係る自主規制が全体として整合性が確保されるよう検討する。

2

発行市場(私募)の

活性化

d 金融庁は、スタートアップ・エコシステムを進化させる観点から、IPOやМ&Aでエグジットし

た起業家等について、スタートアップに関する実体験に基づく知見を有するとともに一定の

資産を保有しているかどうか等を勘案した上で、投資家保護に留意しつつ、特定投資家の

要件のうちの「特定の知識経験を有する者」を活用できることを周知することや、その対象

範囲の拡大を含めて検討することを通じて、特定投資家の裾野拡大に向けた取組を行う。

3

流通市場の活性化等

金融庁は、非上場株式の流通を円滑化するとともに、フィンテック事業者等の新規参入を

令和6年度検討、

促す観点から、私設取引システム(Proprietary Trading System、以下「PTS」という。)の要

結論を得次第

件について、例えば、第一種金融商品取引業の取得のみを要件とするなど、事業者に求め

るPTS固有の規制要件を取引規模等に応じて減らす方向で緩和する。また、今後の制度整 速 や か に 措 置

備と併せてPTSの業務範囲を明確化し、監督指針等で事業者へ周知する。

加えて、金融庁は、日本証券業協会と連携し、PTSの活用を促進する観点から、PTS取引

実務における課題について事業者等と議論する場を設け、新たな視点を持った構成員を入

れて議論する。議論の際には、参加者の同意が得られる場合には、その議事の公開や議事

録を公表するなど透明性の確保に留意する。

規制改革の内容

実施時期

令和6年度検討、

結論を得次第

速やかに措置

-4-

[参考]金融審議会「市場制度ワーキング・グループ」報告書(2024年7月2日)

Ⅲ 金融・資本市場を巡るその他の論点

2.投資型クラウドファンディング

(1)株主を一元化するスキームを活用したクラウドファンディング

株式投資型クラウドファンディング(CF)においては、多数の個人株主が生じることによる事務・管理コスト

の増大等に対応するため、匿名組合等のファンドを投資先企業と個人投資家の間に介在させることによって

株主を一元化するスキームを組成するニーズが高まっている。現行法でも、CF業者がフ ァンド運用に係る

投資運用業とファンド持分の販売に係る第二種金融商品取引業の登録を受けることにより、株主一元化の

ために単一企業が発行する非上場株式等のみに投資を行うファンド(以下、「株主一元化ファンド」)を組成し、

当該ファンド持分をインターネットを通じて販売(ファンド型CF)することで、株主の一元化を図ることは可能で

あるが、投資運用業の登録要件を満たすための体制整備の負担が課題として指摘されている。

この点、2024 年5月に成立・公布された「金融商品取引法及び投資信託及び投資法人に関する法律の一

部を改正する法律」において、投資運用業の参入要件が緩和されることによって、体制整備等の負担が一定

程度軽減されることとなった。

さらに、株主一元化ファンドのみを運営する場合、頻繁に投資判断や銘柄入替え等を行う場合に求められる

ものと同様の体制整備は必ずしも必要ないと考えられるため、実態に即した人的構成・業務運営体制での投

資運用業の登録 が可能であることを金融庁のガイドライン等により明確化することが適当である。

なお、株式投資型CFとファンド型CFでは、自主規制規則における規制体系が異なっており、第二種金融商

品取引業者が取り扱うファンド型CFの場合には、いわゆる少額要件(発行総額上限、投資者の投資上限)が

適用されていない。株式投資型CFと同等の経済的性質を持つ株主一元化スキームについては、株式投資

型CFに係る規制との平仄を合わせる必要があると考えられる。その際には、株主一元化スキームによるファ

ンド持分について、ファンド型CF以外の方法による販売のあり方においても、規制の整合性が確保されるよ

う必要な対応を講じることが適当である。

-6-

規制改革実施計画(2024年6月21日)(抜粋)③

Ⅱ 実施事項

2.スタートアップの更なる成長

(4)スタートアップの資金調達

(ⅰ)非上場株式の発行・流通の活性化

No.

2

3

4

事項名

規制改革の内容

実施時期

a 金融庁は、日本証券業協会と連携し、非上場株式市場を活性化させる観点から、日本 令和6年度検討、

証券業協会が定める非上場株式の取扱いに係る自主規制について、発行企業の資金調

結論を得次第

達の効率化と情報開示を通じた投資家保護の強化に留意しつつ、証券会社による非上

速やかに措置

場株式の勧誘の在り方を検討し、結論を得る。

その際、金融庁は、日本証券業協会と連携し、事業者等と議論する場を設け、新たな視

点を持った構成員を入れて議論する。議論の際には、参加者の同意が得られる場合には、

その議事の公開や議事録を公表するなど透明性の確保に留意する。

流通市場の活性化等 金融庁は、非上場株式の流通を円滑化するとともに、フィンテック事業者等の新規参入を 令和6年度検討、

促す観点から、私設取引システム(Proprietary Trading System、以下「PTS」という。)の

(※再掲)

結論を得次第

要件について、例えば、第一種金融商品取引業の取得のみを要件とするなど、事業者に

求めるPTS固有の規制要件を取引規模等に応じて減らす方向で緩和する。また、今後の 速 や か に 措 置

制度整備と併せてPTSの業務範囲を明確化し、監督指針等で事業者へ周知する。

加えて、金融庁は、日本証券業協会と連携し、PTSの活用を促進する観点から、PTS取

引実務における課題について事業者等と議論する場を設け、新たな視点を持った構成員

を入れて議論する。議論の際には、参加者の同意が得られる場合には、その議事の公開

や議事録を公表するなど透明性の確保に留意する。