規制改革推進会議 スタートアップ・イノベーション促進WG 第4回

2025-03-28一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

第4回 スタートアップ・イノベーション促進ワーキング・グループ

議事録

1.日時:令和7年3月28日(金)9:00~11:01

2.場所:オンライン会議

3.出席者:

(委員)落合孝文(座長)、芦澤美智子、堀天子、間下直晃

(専門委員)岩崎薫里、川本明、瀧俊雄、藤本あゆみ、増島雅和、宮下和昌、森澤充世

(事務局)稲熊次長、山田参事官

(説明者)

飯沼

良介

一般社団法人日本プライベート・エクイティ協会

安田

昌史

GMOインターネットグループ株式会社

役員・CFO

岸本

大輔

ム

中島

慧美

ム

丸山

敦士

グループ代表補佐

会長

取締役 グループ副社長執行

グループ管理部門統括

GMOインターネットグループ株式会社

グループ財務部

連結チー

グループ財務部

連結チー

グループ財務部

経営企画

マネージャー

GMOインターネットグループ株式会社

リーダー

GMOインターネットグループ株式会社

チーム(IR)

玉川

憲

株式会社ソラコム

代表取締役社長

山崎

紘彰

株式会社ソラコム

Chief of Staff

新発田

龍史

金融庁

審議官

野崎

彰

金融庁

企業開示課長

倉持

亘一郎

金融庁

国際会計調整室長

4.議題:

(開会)

スタートアップの成長促進に向けたのれんの会計処理の在り方の見直しについて

(閉会)

5.議事概要:

○山田参事官

定刻となりましたので、ただいまから規制改革推進会議第4回「スタート

アップ・イノベーション促進ワーキング・グループ」を開催いたします。

本日は、オンラインで開催しております。

本日のワーキング・グループは、内閣府規制改革推進室のユーチューブチャンネルにお

1

きましてライブ配信を実施しております。御視聴中の方は、動画の概要欄にあるURLから資

料を御覧ください。

参加者の皆様におかれては、会議中は画面をオンにし、マイクはミュートでお願いいた

します。御発言の際は、ミュートを解除して御発言ください。

本日は、落合座長、芦澤委員、堀委員、間下委員、岩崎専門委員、川本専門委員、瀧専

門委員、藤本専門委員、増島専門委員、宮下専門委員、森澤専門委員が御出席です。

以降の議事進行につきましては、落合座長にお願いいたします。

○落合座長

落合でございます。

それでは、本日の議題に入ります。

本日は、「スタートアップの成長促進に向けたのれんの会計処理の在り方の見直しにつ

いて」の御議論をいただきます。

なお、川本専門委員は、本日発表いただく日本プライベート・エクイティ協会の会員企

業であるアスパラントグループで役職をお持ちですが、本日は規制改革推進会議の専門委

員として出席していますので、御報告をさせていただきます。

まず最初に、本議題に係る要望者からヒアリングをします。

最初に、一般社団法人日本プライベート・エクイティ協会から御説明をいただきたいと

思います。よろしくお願いいたします。

○一般社団法人プライベート・エクイティ協会(飯沼会長)

ありがとうございます。日

本プライベート・エクイティ協会会長の飯沼と申します。どうぞよろしくお願いいたしま

す。また、このような貴重な機会をいただきましてありがとうございます。

私どもの提言書がお手元に行っているかと思いますけれども、こちらをベースにまず御

説明をさせていただければと思います。

皆さん御存じのとおり、本日はスタートアップのお話ではあるのですけれども、我々日

本プライベート・エクイティ協会の会員は365日M&Aばかりやっているメンバーです。M&Aを

やる上で、全てのステージ、いわゆる我々が投資をするステージ、レバレッジを引いてく

るステージ、エグジットをするステージ、ある場合にはIPOをするステージ、全てのステー

ジでのれんの問題に頭を悩まされています。なぜ、現行、日本は定期償却しているのだろ

う。もっと言うと、これを課題に感じているのかどうかという共通認識を取るために、昨

年の秋に協会員にアンケート調査をいたしました。当時70社ぐらい協会員がいたのですけ

れども、40社から回答がございまして、うち38社が大きな課題があるのでこれを改善して

ほしいという要望がございました。

まず、協会員、いわゆる僕らが主体的にM&Aをやっているメンバーからの意見で、実際、

ほかの方々、M&Aに関わるいろいろな業界の方々も課題に感じているかどうかということ

で、フィナンシャルアドバイザー、レバレッジを提供する銀行、IPOを主幹事証券としてや

っていただく、アンダーライターとしてやっていただく証券会社、会計士の方々、一部、

実はASBJのメンバーにもヒアリングを行っています。そうした結果、ほぼ全員がM&Aにおい

2

ては課題があるということをおっしゃっていただきました。

ちょっと語弊がありますので、ASBJのメンバーの方々数人にヒアリングをしましたけれ

ども、実はM&Aにおいてのれんが課題であることをあまり認識されていらっしゃらなかっ

たというのも私は非常に驚きでございました。

のれんの定期償却に関する 1 アンケートを取りながら、かつ、業界のヒアリングをしてい

く中で、やはり日本が今後M&Aを通じて経済成長を促す上でもこれを提言すべきだという

ことで、3月4日に臨時社員総会を開催いたしまして、現在では72社のGPがいますけれど

も、欠席を除いたり、72社のうち64社からこれを提言してほしいということで賛成票が入

りました。72社にはGICとか台湾のファンドが入っているので、そういった人たちはもとも

と参加しませんし、そういうことを考えますと約9割のGPがこの提言に賛成票を投じてい

らっしゃいます。

実際、我々のステージでどういうふうな課題があるかということでございますけれども、

提言書の2ページ目に「課題」というところで5つ挙げてございますので、そちらを御覧

いただければと思います。

これも、我々が調査する中で非常驚いた発見です。今頃発見したのかという話ですけれ

ども、フィナンシャルアドバイザーは、我々が売却をお願いしたときに、買手候補者のロ

ングリストにJ-GAAPを外すケースが非常に多い。そこを仕分けをするということだそうで

す。

なぜかというと、J-GAAPの企業はのれんの定期償却を気にして高い金額を出してくれな

いということで、そもそも買う意識がIFRS企業と比べれば小さいということで、もうロン

グリストに入れてもしようがないと考えられるところもあり、ロングリストから外すとい

うこともある。

これは裏を返すと、本来であれば日本のすばらしい企業を日本企業が買ってさらに成長

したほうがいいところを、日本のすばらしい企業が海外に流出していくところにもつなが

っているということを感じました。

さらには、これは投資をする段階なのですけれども、我々、常にのれんの問題を気にし

ます。のれんが投資会議で必ず議論に上がってくるのは、どれくらいのれんがつくのかと

いう話をします。

例えば、僕らは事業承継の案件が非常に多いのですけれども、中小企業・中堅企業に関

しては事業承継の案件が非常に多いです。事業承継の会社の場合、非常にいい会社ですけ

れども、僕らで議論するのは正常収益力、EBITDAということを必ず議論します。

なぜかというと、オーナーは、言葉は悪いですけれども、いろいろなところでお金を吸

い上げていくところがあって、純資産がたまっていかないというところがあります。なの

で、正常収益でみた 2 EBITDAはめちゃめちゃ出ているにもかかわらず、純資産は築されてい

1

2

「そ うい う 」と 発 言し て いた が、 発 言趣 旨 の明 確 化の ため 修正

「ワ ンシ ョ ット で 見た と きに は」 と 発言 し てい た が、 発言 趣旨 の 明確 化 のた め 修正

3

ません 3 。我々が経営すれば流出しないだろうEBITDAに戻すと、下手をするとEBITDAが1.5

倍ぐらい出ている。その部分は長年ずっと流出をしてきているので、純資産がたまらない

のですよね。だけれども、正常収益のEBITDAで僕らは買収していくので、純資産が非常に

低い中でも正常収益で見ますので、どうしてもここにのれんの大きな金額が出てくる。

そうすると、これがあまりにも大きいと、J-GAAPの企業が日本は多いですから、買手が

いないのではないかということで、僕らは買うときに躊躇してしまうということが発生し

てきます。

3番目は、グロースマーケット。我々は最近、グロースの会社を買収することもござい

ますし、もっと言うと我々の既存ポートフォリオ先がベンチャーを買収するときもありま

す。ここでも、ロールアップをするときに気にするのがのれんの問題です。

ここは我々よりもスタートアップをやっていらっしゃる皆さんのほうが常日頃感じてい

らっしゃるかもしれませんけれども、先日、とあるVCの非常に有名なところとお話をしま

したけれども、これもさっきの海外流出と同じような話をされていました。

エグジットをする際に、ある投資先で、日本企業はマイノリティ、ちょっとしか持ちた

くないという話になって、結局は海外の会社が買っていったと。これも日本の優秀なスタ

ートアップが流出する一つの事例ではないかなと思っていますし、東証の方とも議論しま

したけれども、東証の方も、皆さん御存じのとおり、グロース市場のロールアップが進ま

ないこと、株価が低迷していることについては非常に課題で考えてらっしゃっていて、と

は言いながら、やはりのれんの問題があるのでロールアップが進まないということを東証

としては認識されておられました。

4番目、ここもスタートアップの方々はあまり感じられないかもしれませんけれども、

我々はバイアウトではレバレッジをつけて買います。レバレッジをかける際にのれんが大

きいと、外形上、営業利益が一旦マイナスになったり、のれんを償却していくと純資産が

マイナスになる、いわゆる債務超過に一時的になる可能性がある。

そうすると、外形的に銀行はお金を貸せなくなるのですね。いわゆる格付の問題で要注

意先にしなければならないので、銀行から我々が言われることはどういうことかというと、

買収すると同時にIFRSに移行してくださいと。出している会社のキャッシュフローは変わ

らないのに、外形的に銀行の中で格付を変えなければいけないので、IFRSに移行してくれ

と言われるのです。

これもおかしな話で、会社が出す営業の力、キャッシュフローは何も変わらないのに、

会計の仕方を外形的に変えるだけでお金が出るという、とんでもない話ではないかなと考

えています。これは銀行協会のほうでも、去年の3月25日の全銀協の報告でもこの問題が

挙げられています。銀行側も認識をしているということです。

5番目です。我々はIPOする際に、特に非公開化した案件を再上場させる場合に、必ずと

3

発言 趣旨 の 明確 化 のた め 追記

4

言っていいほど証券会社から、のれんの問題があるので当期利益が低くなってしまう、そ

うすると株価がつかないリスクがあるのでIFRSに対応してくださいと言われます。

ということは、結局、買うときにはまずのれんの問題を心配しなければいけない。それ

で、レバレッジで心配をしなければいけない。エグジットをする際にも、例えばIPOであれ

ばのれんの問題を考えなければいけないということで、全てのM&Aの段階で課題として浮

き彫りになってきている。

これは、世界はどうなっているのかということで我々は調査したのですけれども、皆さ

ん御存じのとおり、2001年にアメリカが変えて、2004年からIFRSが追随しているのですけ

れども、なんと、のれんの定期償却をしているのは日本とスイスしかないわけです。

のれんを学術的にロジカルに言うと償却をしなければいけない、これはよく分かります。

ただ、国際比較論の中で、海外がM&Aを積極化させていく中で、のれんに関しては、IFRSが

今進めているやり方、非償却で行っているということになっているので、これに合わせる

べきではないかということで、我々としては提言として、すぐにIFRSに移行するのは大変

でしょうから、段階的にIFRSに移行していくというのが正しいのではないかと思っていま

す。それを我々としては今回提言をさせていただければと考えてございます。

もちろん、調べていくと、ドイツは非常に合理的なのれんの償却の仕方をしています。

例えば、上場企業でも単体の企業、連結しなくていい企業であれば、ドイツ会計基準でい

い。ただし、会社を買収して連結をしなければいけないところ、子会社を持って連結しな

ければいけないところについてはIFRSで合わせろということを言っていますし、未公開企

業の場合には、御存じのとおり未公開企業のIFRSがありますので、私なんかはドイツがや

っているようなやり方は非常に合理的ではないかと考えます。これは個人的な意見です。

ちょっと長くなりましたけれども、最後に、調査結果の補足資料を見ていただいて、こ

れが生の声です。大手証券会社は全てヒアリングをしていますし、大手の銀行にもヒアリ

ングをしています。会計事務所も非常に面白いコメントをしておりましたが、時間の関係

で省略いたします。

補足資料の12ページ、A証券会社です。最初のブレットですけれども、トレードセール

時のJ-GAAP採用の買手との関係というところで、2行目です。会社の収益力にかかわらず

高い評価を受ける会社であればあるほどのれんが大きくなり、買収できる買手が減るとい

う構造的な問題があると証券会社も言っています。ということは、高い評価を受ける会社

がどこかにトレードセールされたほうがいいのに、されない構造的な問題があるというこ

とです。

3つ目のブレット、IPOのところの2行目も御覧いただければと思います。ちょっと読み

ます。のれんの大きな会社は、どれだけいい会社であったとしてもJ-GAAPでは評価が下が

りやすくなる。さらには、当期利益 4 がマイナスになると上場そのものへの可否が出てくる。

4

「最 終利 益 」と 発 言し て いた が、 発 言趣 旨 の明 確 化の ため 修正

5

なのでIFRSに対応してくださいということを言われるわけです。

14ページ目、B証券会社。4つ目のブレットでございます。クロスボーダー案件におい

て、J-GAAP採用企業がのれん非償却の海外企業との買収価格の競争となった場合も、同様

にJ-GAAP採用企業が不利となるケースが想定される。日本企業が買収できない結果として、

日本企業の国際競争力が低下するおそれがあるということをおっしゃっています。そうい

うことを各証券会社はみんな言っているのですよね。

最後に、銀行のコメントを紹介して終わりたいと思います。18ページ目を見ていただけ

ればと思います。A銀行です。2つ目のブレットで「然しながら」というところですけれ

ども、銀行の信用格付上は、「PL赤字」や「実態債務超過」は、要注意先を検討する外形

基準であり、結果として与信コストが発生することもあり得るということで、結局はマイ

ナスになる場合についてはIFRSをやってくれ、もっと言うと、PLが一時的に最初の1年目

は赤字になる可能性もあるので、その場合にはIFRSに対応してくれと言われてしまうとい

うことです。

結局、我々はほとんどのケースでIFRSに対応しているのですけれども、過去、我々は一

部上場企業の非公開化もやっていますが、一部上場企業でEBITDAが10億出ていても、銀行

からの要請でIFRSに対応しなければいけないということになっています。

最後に、B銀行です。これは先ほどちょっと御紹介しましたけれども、最後から3行目

です。「今年の」というのは去年でございます。今年の3月25日の全銀業報告書やFSAアン

ケートでも課題になっており、投資家拡大、共通言語・認識で市場参加してもらうには必

要事項のため、大手銀行でも頑張っていきたい。これはのれんの問題ですね。これについ

て銀行としてもやっていきたいということをおっしゃっておられます。

ちょっと長くなりましたけれども、以上がPE協会、M&Aを日頃からやっている我々として、

全ての段階で課題となっているということの御紹介をさせていただきました。ありがとう

ございました。

○落合座長

御説明、どうもありがとうございました。

続きまして、GMOインターネットグループ株式会社から御説明をお願いいたします。

○GMOインターネットグループ株式会社(安田CFO)

ありがとうございます。

皆様、おはようございます。GMOインターネットグループのCFOを務めております安田と

申します。

簡単に自己紹介をいたします。私、GMO入社までは、監査法人で会計士として4年ほど働

いておりまして、入社以来25年間、M&Aなどの戦略やCFO業務に関わっております。

次のページをお願いします。

冒頭、言葉遣いについての補足になるのですけれども、私どもは「M&A」とか「買収」と

いう用語を使わないで、「仲間作り」と表現しているのです。これは、私どもがフラット

なグループ経営を大切にしておりまして、上から目線に感じる言葉を禁止するという目的

のためにこのように使っております。

6

本題ですけれども、本日は仲間作りにおける会計ルールが、特に上場後の当社グループ

の戦略と経営判断にどのような影響を与えてきたのかという点について、25年間の成長の

歴史を振り返りながら簡潔にお伝えしたいと思っています。

次をお願いいたします。

簡単に当社の概要について御説明をいたします。

1995年の創業以来、インターネットのサービスインフラとなる事業を展開しておりまし

て、現在は銀行、証券といったインターネット金融事業、広告・メディア事業、暗号資産

事業、さらにはサイバーセキュリティー事業を展開しております。現在では、連結114社、

当社を含めて上場10社の総合インターネット企業グループとして、グループ全体の合計の

時価総額が約1兆5000億円、7,565名の連結の仲間とともに事業を推進しております。

ちなみに、会計基準ですけれども、私どもはJ-GAAPを現在適用しております。上場して

いるグループ会社は2社 5 がIFRS適用企業となっております。

次をお願いします。

次に、当社は1999年に当時のジャスダックに上場したのですけれども、それ以降の25年

間の連結業績の推移をグラフに示しております。下の部分には、当社のグループ会社が上

場してきた年表などを表示しております。

御覧のとおり、売上、営業利益ともに継続的に成長を続けておりまして、上場当時は売

上高37億円、営業利益7億円だったのですが、昨年の12月決算では連結売上高2774億円、

営業利益466億円まで成長しております。

そして、御覧いただきたいのが2006年と2007年の間に赤い縦線があるのですけれども、

実は2006年までの積極的な仲間作り、M&A戦略がその後の持続的な成長の基盤を築いてい

るのですね。2007年にローン・クレジット事業からの撤退で大きな損失を出しましたが、

2006年までのM&A、仲間作りの成功もあり、その後も成長を続けております。

次をお願いします。

こちらが年度ごとの当社の仲間作りの件数の推移です。オレンジと青がありますけれど

も、オレンジが株式交換で仲間作りをしました。現金で仲間作りをしたのは青です。これ

は手法の違いです。やはり2006年度でトレンドが大きく変わっているのがお分かりになる

かと思います。

2006年には、平たく言うと会計のルール変更があった。持分プーリング法という企業結

合の会計基準が廃止になったというのがあったのですね。逆に、この変更前は株式交換に

よる仲間作りを非常に積極的に展開していたのがお分かりになるかと思います。

次をお願いします。

ここで、仲間作りにおける会計ルールが当社の戦略にどのような影響を与えたのかとい

うところを簡単に説明しますと、持分プーリング法というのが、合併や株式交換でM&Aした

5

「1 社」 と 発言 し てい た が、 発言 に 誤り が あっ た ため 修正

7

会社のBSにある資産と負債をそのまま帳簿価額に引き継ぐ、帳簿価格で合併する、あるい

は連結するので、のれんの発生がなかったのですね。

次をお願いします。

こうした会計ルールが仲間作りにどのように影響を与えてきたのかといいますと、2006

年度までは26件の仲間作りのうち株式交換の手法でやったのが12件で、この12件は持分プ

ーリング法でのれん発生なし。2007年以降、先ほど青線ばかりだったのですけれども、そ

れは株式交換を使わなくなりましたので、現金ディールになりました。したがって、のれ

んの償却負担をしつつ成長を続けてきた。そんなサマリーになるかと思います。

もうちょっと具体的に、私どものグループジョインの事例を挙げて説明したいと思いま

す。2つあります。

1つ目は、2004年にグループジョインしましたGMOペイメントゲートウェイという会社

です。これは、2004年に当社が連結営業利益28億円のときに、65%のバリエーションで38

億円で仲間作りとしてグループジョインしました。手法は株式交換だったので、のれん計

上額ゼロ、償却額もゼロ、私どもの連結営業利益に占める割合もゼロです。

仮に、現金でやった場合にはどうなるかというところを下に赤字で出しているのですが、

のれんが35億円出て、当時のれん償却が5年でやっていましたので7億円出ました。そう

すると、連結営業利益に占める割合が25% 6 で、GMO-PGの当時の連結利益も年間約1億なの

で、これはのれん負けしているわけです。このようなレベルののれん償却負担があったら、

分かりませんが、もしかしたらGMO-PGのグループジョインというのが厳しい判断だったか

もしれません。

現在、GMO-PGの時価総額は、プライム上場企業でして、約6000億円なのですね。当時の

100%ベースでいきますと120倍になっているのですが、このようなことからも、当時のの

れんに関する会計ルールが当社の成長戦略に大きな影響を及ぼしているのがお分かりなる

かなと思います。

続いて、2つ目の事例です。2022年に行いましたイエラエセキュリティという会社です。

2022年度は、当社の連結営業利益は437億円です。イエラエは50%のバリエーションで92億

円、現金ディールでした。そこから計上されるのれんが76億円、償却額は10年償却で7.6億

円なのですが、もう既に当社の437億円に占めるのれんの償却負担が、御覧いただきますよ

うに2%ということで、この規模ですとこのグループジョインの経営判断が障害にならな

かった。そういう結論になるかなと思います。

まとめますと、2006年以前は、我々の利益規模は小さかったのですが、株式交換で積極

的に仲間作りをしてまいりました。一方、2006年以降は、のれんの負担というのはありま

したが、その時々の利益の規模に応じてのれんの負担を吸収していったといった成長戦略

を取っていたなと思っております。

6

「28 億 円」 と 発言 し てい た が 、発 言 趣旨 の 明確 化 のた め修 正

8

次のページをお願いします。

そして、今後どうするのかというところで言いますと、私ども、今後長期的な持続的な

成長を踏まえて、IFRS適用というのは国際間の比較可能性を担保するというのはあるので

すが、成長戦略として大規模な仲間作りに備えるために、実はIFRS適用を準備していると

いうのが現状でございます。

次をお願いします。

一方で、IFRSの導入コストはどうなのだというところでいきますと、私どもはグループ

が多岐にわたることや、金融事業とか暗号資産事業といった事業も展開しているので、監

査コストが相対的に高いのですけれども、導入コストで3年ぐらい7.6億円、移行後の監査

報酬が年間で1億円増加するという試算をしております。

ただ、これらのコストは監査報酬として非常に多額なのですけれども、現在の利益水準

であれば、将来の成長に向けた戦略的な投資として実行可能であると考えております。た

だ、近年、利益が何百億という規模になったので許容できるコストになったのかなと思っ

ております。

次をお願いします。

これらの当社の経験を踏まえますと、現在のスタートアップの皆様にとって、のれんの

償却負担はやはり大きな課題でありまして、大規模な仲間作り、M&Aのハードルになってい

ることは想像に難くありません。また、IFRS導入にかかるコストも非常に大きな負担にな

ると思います。

当社も振り返ってみますと、スタートフェーズではいかにのれん発生を抑えて仲間作り、

M&Aをするかということが重要課題であり、私も様々なスキームづくりに苦労した経験を

思い出します。

私が最後にお伝えしたいことは、のれんの償却・非償却の是非論を議論していただいて

いるわけですが、それだけではなくて、会計ルールに適用するために企業が費やすべきエ

ネルギーやコストは何が正しいのか、こういう論点かもしれません。

のれんの償却や非償却というのは、取引実態、経済実態には何の変化もありませんけれ

ども、正しい会計ルールの中で戦うために、IFRSコストやM&Aのスキームの構築コスト、そ

して、本来ならば事業成長に注ぐべき貴重なマネジメントリソースをこのような対応に割

かれることの機会損失は、過去を振り返ればそれなりにあったかと思います。

私どものような企業の歴史、経験をぜひ今日の議論で生かしていただきますと、うれし

く思います。

以上となります。本日は御清聴いただきまして、どうもありがとうございました。すべ

ての人にインターネット。

○落合座長

どうもありがとうございました。

続きまして、株式会社ソラコムから御説明をお願いいたします。

○株式会社ソラコム(玉川CEO)

ありがとうございます。ソラコムのCEOの玉川です。

9

今日は貴重な機会をいただきまして、本当にありがとうございます。

我々からは、スタートアップがM&Aをしていく際におけるのれんの定額償却の課題、先ほ

どGMO様がお話しされておりましたが、我々ソラコムは昨年3月に上場しておるのですけ

れども、まだまだ、どスタートアップのフェーズだと考えておりますので、まさに一人称

としてこの課題を感じております。僭越ながら貴重な機会をいただきましたので、お話し

させていただきます。

この点を課題に感じている我々がどういう会社なのか、どれぐらいの売上規模なのかと

いうことを御理解いただくために、最初にごく簡単に会社の紹介させていただきます。我々

は、「世界中のヒトとモノをつなげ、共鳴する社会へ」というビジョンを持った会社です。

IoT向けのプラットフォームを提供しておりまして、具体的にはモノ向けの通信、自動車と

か、自販機とか、製造業様に使っていただくような通信、それから、モノからデータを取

るためのセンサーとかカメラ、右側がそういったモノのデータをためたり、生成AIで解析

したりといったクラウド、こういったものを一気通貫で提供しております。

お客様は3万以上にお使いいただいておりまして、ニチガス様のスマートメーターや、

セコムさんの設備監視、LUUPさんのバッテリーの状況が見えるようにしたり、日本、海外、

300以上のお客様事例を出しております。

昨年時点の売上規模は79億円、利益が7.2億円、契約回線数700万回線、年間成長率30%

強です。日本発の会社なのですけれども、我々のIoTプラットフォームは185か国以上で使

えるようになっておりますので、グローバルの売上高は今47%まで来ておりまして、これ

を過半数以上にどんどん大きくしたいと。そして、昨年3月に、KDDIグループの中から上

場した。M&Aされてから上場したということで、スイングバイIPOと呼んでおりますが、珍

しい形で上場したのですけれども、上場した資金調達を活用して、昨年10月にはキャリオ

ットという事業を早速買収をしております。ビジョンを達成するために、上場後も高成長

を掲げて、M&Aも活用した成長戦略を取っている会社です。つまり、グローバルに伍して戦

っていきたいと思っておりますが、今、のれんの問題でM&Aにおいて非常に課題を感じてい

るということでございます。

定額償却の課題ですけれども、皆さんも御存じかもしれないですが、日本の会計基準に

おいては、買収時に発生したのれんは定額法により償却されて、償却期間は20年とされて

いるものの、実務上は20年に引き延ばすことは難しくて、5年から、我々はトライして8

年ぐらいかなと考えております。この償却費は販管費として計上されるため、営業利益や

経常利益が継続的に圧迫されます。キャッシュとしては出ていかないのですけれども、毎

年利益から削られるということです。

一方、IFRSや米国基準では、のれんの定額償却は行わず、毎期減損テストをすることに

よって、価値が減っていたとしたら減損するという形になります。

ちなみに、我々のようなスタートアップが仮にスタートアップを買収するときのケース

スタディとしてここに書かせていただきましたが、例えば、純資産10億円のスタートアッ

10

プを我々が80億円で買収しようとしたとき、取得価格80億、純資産10億なので、のれんは

70億円になります。償却期間は、頑張って監査法人と交渉して8年ぐらいで行けるのでは

ないですかとしたら、年間の償却費は8.75億円になります。そうすると、買収を行うスタ

ートアップの営業利益が10億円だったとすると、こののれんを引くと1.25億円になります。

これが8年間続きます。先ほど、我々は7.2億円でしたよね。そうすると、この会社を買う

ともう赤字になります。

ここまでで、のれん定額償却の課題を整理させていただきますと、会計上の利益圧迫、

定額償却することで営業利益や経常利益は継続的に圧迫されます。特にここ数年、投資家、

マーケットにおいては利益成長が非常に重視されておりますので、のれん償却費が利益に

反映されてネガティブに映る可能性がある。

成長戦略と会計の不整合です。今、日本はスタートアップは裾野が広がったと言われて

おりますが、実際我々もそう感じておりますが、高さが欲しい。グローバルで戦っていく

ぐらい規模感のあるスタートアップが欲しいというふうに求められているさなかであるの

ですけれども、そんな中でM&Aは成長を一気に加速させる有力な手段であるものの、のれん

の定額償却が利益を圧迫することによって、積極的にM&Aには踏み切りにくいと考えてお

ります。特に、我々のように上場直後というのは投資家さんの目も非常に厳しいですから、

M&Aをすることによる営業利益の圧迫を説明するのは非常に難易度が高いものになります。

海外企業と比較しての競争力低下です。IFRS、US、韓国、いろいろな国でのれん定額償

却はないので、M&A後も会計上の利益を維持しやすいということがあります。日本企業は同

じM&A戦略を取っても利益が圧迫されて、会計ルールの違いから見劣りするリスクがあり

ます。

投資家とのコミュニケーション負担です。のれんの償却による利益減少を投資家に説明

していく必要があります。IR活動の負荷は増大します。また、海外の投資家からすると、

日本特有の会計処理について理解されにくいという点もあります。

もちろん、のれんの定額償却を避ける対応策はございます。先ほどGMO様も話されており

ましたが、IFRSに移行するというのは一つの手段ですけれども、導入コストは数億円なの

ですね。そうすると、先ほどの我々の営業利益を見ていただくと、これだけで非常に苦し

いことになります。また、毎期、監査報酬もそれなりに増加していきますので、継続的負

担が大きくなります。

もう一つは、GAAPに基づいていない指標を積極的に話していくというやり方です。のれ

んの償却費を除外したEBITDAみたいなものをもう一個付け加えて話していくということは

もちろんできるのですけれども、投資家から見たときに恣意的と受け止められるリスクが

ありますし、もちろんIR説明や資料準備の工数は増加していってマネジメントリソースが

割かれることになります。

スタートアップとしては、いろいろな経営陣とも話したのですけれども、改善案として

は幾つか考えられるということで、今回、解決案として提言させていただきたいと思って

11

いるのが、1つは、のれんの非償却を選択的に可能とするという考え方です。のれんを定

額償却せず、IFRSと類似した毎期の減損テストを実施する形式を選択したい会社は選択で

きるということです。こうすることによって、スタートアップが買収した際の営業利益の

圧迫を回避し、成長投資を実行しやすくなります。

ただ、こういった会計基準の変更は非常に時間がかかりますし、議論を要するものだと

考えておりますので、短期的には、例えば、のれん償却費の表示区分を見直すというのも

一つ有効ではないかなと考えております。これは、のれん償却費を販管費ではなく、営業

外費用など、営業利益に影響しない科目へ変更するというやり方です。

こうすることによって、営業利益の見栄えは改善されます。ですので、それ相応にM&A時

のハードルは下がるかなと考えております。一方で、経常利益や純利益には引き続き影響

が残りますので、完全な解決案ではないものの、短期的には有効な施策ではないかと考え

ております。

同様のことを私の周りのそれこそスタートアップなのだけれども上場して、さらに成長

を目指していこう、M&Aも考えていこうというような経営陣に話していったところ、皆さん、

これはもう絶対やるべきだと共感をいただきましたので、今回、スタートアップ共同提言

ということで、実は1か月強の間に我々のほうからネットワークで声かけをさせていただ

いて、35社から賛同いただいておりますので、添付の資料としてつけております。

私からは以上です。

○落合座長

御説明どうもありがとうございました。

続きまして、金融庁から御説明をお願いいたします。

○金融庁(野崎企業開示課長)

金融庁の企業開示課の野崎と申します。本日はどうぞよ

ろしくお願いします。

我々のほうからは、まずM&Aによるスタートアップ企業の成長促進の観点から、これまで

の取組の全体像を御説明させていただいた後に、先ほどから御議論いただいてございます

けれども、国内外の会計基準におけるのれんの取扱いとか、あと昨年の新資本の実行計画

2024で財務報告の在り方を検討すると記載してございますけれども、そこに関する金融庁

の取組状況を御説明させていただければと思います。本日の御議論を踏まえた次のステッ

プということになろうかと思いますけれども、実際に会計基準を開発するプロセスがどの

ようになっているのかというところを最後に御説明させていただければと思います。

次のページに行きます。

本日の会議では、スタートアップの成長促進という観点から、日本の会計基準における

のれんの会計処理について御議論をいただいていると思います。金融庁としましても、ス

タートアップが我が国の市場経済を牽引していけるように、その持続的な成長を促すこと

は非常に重要であると考えてございまして、スタートアップへの成長資金の供給のために

資金供給を行うVCファンドとか、先ほどアンケートを御紹介いただきましたけれども、仲

介業務を行う証券会社とか、そして、投資家との対話を行う企業といった様々な観点から

12

取組を検討、実施しているところでございます。

具体的には、スライドの左上に記載してございます「機関投資家によるスタートアップ

企業への投資環境整備」というところにつきましては、ベンチャーキャピタルの魅力を高

め、業界の発展を後押しすることを目的としまして、昨年10月に、ベンチャーキャピタル

において推奨、期待される事項というものが、金融庁と経産省の共催による有識者会議に

よって最終化されて公表されているところでございます。

右上の「上場前における資金調達の円滑化及び出口戦略の多様化」というところでござ

いますけれども、こちらはスタートアップ株式の換金の場を提供する証券会社の新規参入

を促すという観点から、金融商品取引法の改正も行って、昨年5月に公布されているとこ

ろでございます。

スライドの下のところでございますけれども、まず真ん中でございます。まさにグロー

バルマーケットで勝負を目指す、いわゆるG型スタートアップ企業を生み出す観点とも整

合するかと思いますけれども、会計基準のグローバルスタンダードであるIFRSの任意適用

の拡大・促進にも取り組んでおります。先ほど導入コストの議論もございましたけれども、

こういったコストの点も見つつこういった取組もしているところでございます。

また、右下でございますけれども、適切な価格によるM&Aの実施。こちらはまさに会計基

準に関わるところもございまして、昨年、日本ベンチャーキャピタル協会、JVCA様のほう

からテーマアップをASBJのほうにいただきまして、非上場企業に投資するファンドへの出

資持分の時価評価を可能とする会計基準がASBJにおいてまさに開発されて、ちょうど3月

11日に最終化されて公表されたというところで取組も進んでございます。

このことによってVCファンドの出資持分の時価評価が進んで、国内外の機関投資家が投

資を増やすというところで、スタートアップ企業にM&Aの原資を含めて必要な資金が流通

して、スタートアップ企業のさらなる成長を促すことを期待しているところでございます。

一番本題の左下でございます。こちらについては後ほど詳しく御説明いたしますけれど

も、証券市場におけるあるべき姿としましては、情報開示のさらなる充実を含めた各種施

策によって、スタートアップ企業が、左上に投資家のいろいろなレイヤーを書いてござい

ますけれども、個人投資家だけでなくて、まさに国内外の機関投資家から中長期の太い資

金がしっかり入っていく、そういった投資がなされる環境をつくっていくことが重要だと

考えてございます。

次のページをお願いします。

こちらが昨年6月に閣議決定されたものでございまして、金融庁の取組でございますけ

れども、⑥のところを御覧いただければと思います。1つ目は、スタートアップ5か年計

画にも記載してございますけれども、グローバルレベルのスタートアップを生み出すため、

会計分野に関してはグローバルスタンダードであるIFRSの適用を進めることで、海外企業

との比較可能性を高めていき、世界で戦う企業を会計面から支えるというところが1つ目

でございます。

13

加えて、本日のテーマでもございます、多くのスタートアップ企業におきまして日本基

準を適用されていることも踏まえまして、のれんの非償却を含めた財務報告の在り方を検

討するというところでございます。

ここで、のれんの会計処理につきまして、日本基準とIFRSの相違点について、もう既に

御紹介があったかと思いますけれども、御説明させていただければと思います。

のれんの会計処理につきましては、日本基準では20年以内の定期償却が行われるという

ことでございます。これに加えて減損テストというものも併せて入ってございまして、日

本基準の場合ですと、2期連続営業赤字になる場合など、減損の兆候が見られる場合にの

み減損テストが実施されるということで、割引計算する前のキャッシュフローが簿価を下

回る場合に減損処理を行うとされているところでございます。

このように、日本基準は減損の兆候と呼ばれる一定の要件に該当しなければ減損テスト

をしなくていいというふうになってございまして、かつ、減損を認識するかどうかにつき

ましても、割引計算を行う前のキャッシュフローと簿価を比較することになってございま

すので、定期償却がなされることを前提としながら、IFRSに比べて減損損失が認識されに

くい会計基準になっているところが一つ特徴かなと思ってございます。

次のページでございます。

これに対して、IFRSはのれんは非償却、定期的に償却しなくていいとなってございます。

ただし、こちらは定期的な償却をしなくていい代わりに、減損テストが日本基準よりも厳

格なものになってございまして、少なくとも年に1度減損テストを行い、割引計算した後

のキャッシュフローが簿価を下回る場合に減損が必要であるなど、日本基準に比べてより

厳格な減損テストが必要となっているところでございます。こちらは、日本基準との比較

で、実務負担が大きく、かつ減損損失が認識されやすい会計基準になっているところでご

ざいます。

あと、多くのスタートアップ企業は非公開会社に該当する会社も多いかと思うのですけ

れども、こちらにつきましては、先ほどもちらっと御紹介ございましたが、中小企業向け

のIFRSであるIFRS for SMEsというものがございまして、こちらでは定期償却を行うこと

になってございます。なので、IFRSに限らず、他の諸外国におきましても、非公開会社、

上場していない企業については、減損ではなくて、日本基準と同じ償却がスタンダードに

なっているということでございます。IFRSの定期償却につきましては、最長10年となって

いると承知してございます。

なぜ非公開会社が定期償却になっているのかなと調べたところ、中小規模の企業のガバ

ナンスでは、先ほど申し上げたIFRSのような毎期厳格な減損テストの実施が困難であるこ

とも理由の一つとして挙げられていたというところを承知しているところでございます。

次のページ、スライド6です。

こちらは、先ほど新資本実行計画2024において、のれんの非償却を含めた財務報告の在

り方を検討するとされていたことを踏まえた我々の検討状況でございます。

14

先ほど来御指摘いただいていますように、日本基準においてのれんの会計処理を行う場

合には、のれんの償却費が営業利益を押し下げてしまって、企業によるM&Aを慎重にさせて

いるというお声があると承知してございまして、我々としては、まずは業績報告の表示の

在り方にフォーカスして対応を進めてきたところでございます。

この考え方は、M&Aの成否は、その投資がいかにキャッシュを生み出すか、すなわち稼ぐ

力というもので測定されるものと認識してございますので、M&Aの促進の観点から、稼ぐ力

を示すキャッシュフローと親和性の高い業績指標を開示していただいて、それを基に投資

家と企業が建設的な対話をすることが有用だと考えているところでございます。

欧米におきましても、自社の業績報告におきまして、営業利益というものではなくて、

よりキャッシュフローに近い業績指標であるEBITDAなどの自社のビジネスモデルに合った

KPIを設定されて、それに基づく業績報告を行うことが一般的と承知しております。

また、ちょうど国際的にも動きがございまして、IASBが昨年4月に公表しましたIFRS第

18号におきましては、経営者が定義した業績指標(MPM)の開示の枠組みも整備されている

ところもございます。これによって、業績指標開示の透明性及び比較可能性の向上も期待

されているところでございます。

2つ目の四角でございますけれども、近年は日本国内におきましても、M&Aの成果の測定

といった視点から、のれんの償却費を含まないEBITDAや営業キャッシュフローをコアの経

営指標とする企業も出てきているという状況でございます。

これに関しましては、投資家から、企業が持続的な将来投資により中長期的な企業価値

向上を目指す観点から、キャッシュを生み出す力、すなわち稼ぐ力を評価できる指標をコ

ア指標として経営戦略等を策定することは評価できるという声も聞こえてくるところでご

ざいます。

企業と投資家との対話に当たって、企業が財務諸表で用いている利益に加えて、各社各

様のビジネスモデルに合った業績指標を開示することによって、建設的な対話のさらなる

促進が期待されるところでございます。

このような業績指標の開示に関しましては、昨年3月に東証規則改正におきまして、決

算短信でEBITDAなどの経営管理上重視する指標の記載ができることを明示していただいた

ところと、先日、金融庁のウェブページでも公表しました開示の好事例集におきましても、

これは毎年公表してございますけれども、有報のMD&Aにおきまして、EBITDAなど経営管理

上重要視する指標を用いて自社の業績を説明している事例を好事例として紹介させていた

だいているところでございます。

このように、より分かりやすい業績指標の開示がなされることによって、企業と投資家

との対話の促進がなされるような取組を現時点で進めているところでございます。

次のページでございます。

のれんの償却費による営業利益の押下げがM&Aを慎重にさせているという御意見は、我々

もいろいろ意見交換をさせていただいて承っているところでございます。こちらの紹介は、

15

本日冒頭で詳細な形でたくさんいただきましたので、我々のほうからは省略させていただ

きまして、最後のページに行きたいと思います。

当庁としましても、本日御提示いただいたような問題意識をお持ちの特にスタートアッ

プ企業の方々から、会計基準設定主体である公益財団法人財務会計基準機構、FASFと略称

してございますけれども、こちらに対してぜひテーマを提案していただければと考えてい

ます。

具体的なプロセスでございますけれども、日本基準におけるのれんの会計処理または開

示の在り方を見直すことについて議論を行う場合には、まずASBJにおいて審議が行われる

ということでございます。

一般的には、作成者、利用者、監査人など、業界団体の方々が、企業会計基準諮問会議

に対して、新たな会計基準の開発とか既存の会計基準の改正についてテーマアップすると

ころから始まるところでございます。

企業会計基準諮問会議は、3月と7月と11月の年3回、公開の審議を行って、重要性ま

たは緊急性の高いものについて、ASBJに対して会計基準の開発について提言を行うという

ところでございます。

企業会計基準諮問会議の委員は、企業、財務諸表利用者、監査人、学識経験者など、財

務諸表に関わる各種利害関係者から構成されているところでございます。

ASBJにおきましては、この諮問会議から提言を受けたテーマを尊重して、毎月開催され

る企業会計基準委員会において公開の審議を行った上で、会計基準の公開草案を公表し、

広く一般から意見募集を行う。ここで寄せられた意見を踏まえてさらに検討が行われて、

最終化された会計基準が開発されることになってございます。

最後に、こういった開発を受けまして、金融庁におきまして当該会計基準を一般に公正

妥当と認められる企業会計基準という形で告示指定するという流れとなってございます。

金融庁としましては、本日御議論いただいていますのれんの会計処理または開示につい

て、このようなプロセスに沿って、関係者の方々の問題意識をしっかり踏まえながら議論

が適切に行われるように後押ししていきたいと考えてございます。

我々のほうからは以上でございます。

○落合座長

御説明ありがとうございました。

それでは、質疑応答に移りたいと思います。

最初に、本件について特に御知見をお持ちである間下委員から御発言をお願いいたしま

す。必要があれば資料も御投影ください。

○間下委員

ありがとうございます。ブイキューブの間下でございます。

私はブイキューブというスタートアップの上場会社を経営しております。この会議の委

員をさせていただいていると同時に、経済同友会の規制改革に関連する委員会の委員長も

やらせていただいております。

次のページをお願いします。

16

2022年に、経済同友会として上場後のスタートアップ成長に向けた提言をさせていただ

いております。これの背景は、上場をよく「小粒上場」と揶揄されますが、小さく上がっ

て、そこから全然伸びていかない。本来は、上場を小さくしたとしても、そこから資本市

場を使ってM&Aで大きくなっていくことも含め、大きく成長していくことが期待されてい

るのですが、先ほどから皆さんが説明していただいているように、上場したスタートアッ

プがM&Aをすることは非常に難しい。特にのれんの規則的償却が大きなハードルになって

いることを私自身も身にしみてずっと感じておりまして、これを改善しないといわゆる小

粒上場からの大きな成長は期待できないという観点で、2022年に提言をさせていただいて

おります。

その後、フォローアップとして、経済同友会の会員企業と、これは大企業も多いのです

けれども、スタートアップの経営者の方々163名に2023年にアンケートを取っております。

その結果、73.6%、120名の経営者の方々がのれんの規則的償却はM&Aを検討する上で障害

になっていると回答されていますし、48.5%、79名の方がのれんの規則的償却による償却

負担を考慮して実際にM&Aを断念したことがある、こういったことを出していただいてい

ます。これは、それぞれ名前を出していただいて、いつでもこれを出せるような状況であ

りますけれども、9割以上の経営者の方々が日本基準におけるのれんの規則的償却の廃止、

もしくは選択式への見直しといったものに賛同をいただいているという状況があります。

次のページをお願いします。

これが今の問いに対する回答でありますけれども、それ以外にいろいろな質問をしてい

ますが、基本的に、のれんの規則的償却というものがM&Aの妨げになっていることは、経営

者としてはもう共通認識になっているのではないかなと思います。

次のページをお願いいたします。

少しビジーなところですけれども、問題点として先ほどあったスタートアップ同士のM&A

や中堅・大企業による買収を阻害している状況がのれんにあると。日本はIPOが7割でM&A

が3割というのが現実ですけれども、米国は逆で、1割がIPO、9割はもうM&Aです。結局、

IPOに向いたIT系しかスタートアップが生まれない、生まれないことはないですが、圧倒的

に多いというのも日本にある問題かなと。

昔は、買収というのは、「買われてしまった」という表現があって、経営者も嫌がる傾

向がありましたけれども、今はM&Aにおけるエグジットへの抵抗は全くない状況になって

いますので、ここの買収を難しくしているのれんの償却というのは大きな阻害要因になっ

ているのは明白かなと思います。

また、先ほどから出ているように、他国の企業と買収先が競合した場合、他国の場合は

のれんの償却がございませんので、のれんの償却を前提にした価格設定をする日本勢はど

うしても価格を下げて出さざるを得なくなって、競争入札では勝てないという状況が多く

出ていると聞いております。

先ほど申し上げたように、小粒上場した会社のM&Aを使った成長はかなり阻害されてし

17

まっているという状況があります。

この背景のところは、今お話しされているとおりでありますので割愛しますけれども、

基本、償却があるのでその償却負担を考えると、同じ利益率の会社を買収しても全体の営

業利益率が下がってしまうという課題。普通にそれをやってしまえば当然その会社の評価

が下がる、営業利率が何で買収したら下がるのだということを言われてしまうので、非常

に大きな問題になってくるということになります。

下のところに書いてありますけれども、財務諸表の詳細、のれんの償却なんかは本来は

ちゃんと見ればその分はノンキャッシュだし、除外して考えるというのは投資家の正しい

行動で、機関投資家等はそういった行動しているところが多くなります。

ただ、スタートアップで上場したばかりの会社とか、特にグロース市場にいる小さなス

タートアップ、小さいといっても数百億ぐらいの時価総額まではほとんどアナリストがつ

かず、機関投資家がいるにしてもほとんど個人投資家による表向きに出ている数字による

判断になります。

表向きに出ている数字というのは、ほとんどの方は残念ながら短信に書いてある売上と

営業利益だけを見て売り買いをするという状況になりますので、中身ののれんの償却をど

かして見てみるとか、こういったことはなかなか難しいということになります。

先ほど金融庁からも説明があった、表示を改善していく。これはAdjusted EBITDAとか、

調整後営業利益等の表示ができるようにするなど、様々な御努力をいただいていますが、

営業利益の表示と例えば調整後営業利益の表示が同時に出ている場合、結局は営業利益し

かみんな見ないのですよね。

例えば、調整後営業利益のみの表示になるとか、そういったことまでできればいいです

が、現状、表示のフォーマットが決まってしまっている日本の場合は難しいという現状も

ありますので、やはり会計基準自体をしっかり見直していく必要があると認識をしており

ます。

次のページをお願いします。

また、先ほどから出ていますけれども、IFRSに移行すればいいではないかという話をよ

く言われるのですけれども、IFRSに移行すること自体は大変コストが大きくかかる。先ほ

どから数億円の移行コストであったり、その後、並行で開示しなければいけない期間であ

ったり、そもそもIFRSにするだけで監査報酬が上がるという課題もありますので、この切

替負担は非常に高い。

某省庁とも、ここに補助金を出したらいいのではないか、例えば、移行する補助金を出

して移行する費用を国が持ったらどうなのだという議論をしたことがありますが、この場

合には、今度は会計士が足らなくてIFRSに移行することはとてもできないという状況があ

ります。こういった観点からしても、日本基準自体をしっかり見直していくことが必要で

なかろうかと考えております。

次のページをお願いします。

18

また、先ほどから出ている選択制という話があります。のれんの償却自体を企業として

選択できるようにしていくことを我々としても提言をしてきておりますけれども、この選

択制に関して、選択できることは恣意性が高いのではないか、そもそも選択できることは

比較可能性が下がるのではないかとか、様々な御意見をいただいております。

ただ、日本国はそもそも4つの会計基準を選べる国でもありますし、会計基準を選ぶだ

けではなくて、ここに書いてあるような、のれんの会計処理に関する選択についても、ASBJ

のほうでも2019年に書いていただいているコメントによれば、こういった選択制は経営者

に対して自身が有用と考える会計モデルの選択を可能とし、作成者と投資家のコミュニケ

ーションをさらに有効なものとすることを可能とするメリットがあるというコメントもい

ただいていますし、選択制は理想的でない可能性はあるものの、現実的なアプローチの候

補として検討に値すると考えているというコメントもいただいています。

正直、のれんの償却が間違っていると私も全く思いません。企業の現場から考えると、

のれんの償却のほうが簡単ということもあります。ただ、成長していこうという企業の経

営者からすると、簡単なのれんの償却を取られてしまうと、M&Aでの企業成長が阻害されて

しまうといった課題がありますので、企業の経営者のスタンスによって選択ができるよう

にすることは非常に有効ではないかなと考えております。

次のページをお願いします。ここは飛ばしてください。

ここが先ほど金融庁からも御説明いただいていました今後の検討していくプロセスとい

うことでありますけれども、財務会計基準機構と企業会計基準諮問会議、並びにASBJの委

員名簿を書かせていただいていますけれども、大変すばらしい方々がここにメンバーとし

て来ていらっしゃいます。ここで今後しっかりと議論をしていただくことになりますけれ

ども、現場の方々が多いと認識しています。実務を御存じの方が多いと認識をしています

が、先ほどから申し上げたように、各社の経営者や周りの経営者の考え方をしっかりと吸

い上げていただいた上で議論していただきたいと思っています。

新しい会計をやるというのは大変重要なことだと思いますが、この会計は経済をしっか

りと健康に回していくために必要なものだと認識していますので、その経済をしっかりと

担っていく経営者が自社の成長のためにどういう考え方を持っていらっしゃるのかという

こともしっかりヒアリングした上で、ぜひ御議論いただけるようにお願いできればなと思

っております。

とりあえず私のほうからは以上とさせていただきます。ありがとうございました。

○落合座長

御説明どうもありがとうございました。

本日、冨山議長代理から書面でコメントが提出されておりますので、事務局から要旨の

御紹介をお願いいたします。

○山田参事官

資料6を御覧ください。

冨山議長代理から、本日の議題に関し提言を書面でいただいております。時間の関係上、

ポイントを御紹介させていただきます。

19

まず、冒頭にございますように、IFRSや米国基準が採用している「非償却と減損テスト」

に日本基準も移行するか、あるいは(経過措置的に)選択を可能にするべきという提言に

なってございます。

1ポツの「会計制度のそもそも論としての機能目的論」では、3行目にございますよう

に、会計基準をめぐる様々な原則やドグマは時代時代の経済社会の実態やビジネスモデル

の変化に応じて変化すべきであるということを書いてございます。

最後の段落でございます。会計的な記述はあくまでも記述であり、実態そのものではな

く、あくまでも会計制度の目的に照らしてプラグマティックに有効な記述方法を選択すべ

きであり、ノーマティブなドグマに縛られるべきではないということを書いてございます。

続いて、2ポツに参ります。ここからは2つの切り口が書いてございます。

まず、1つ目の切り口である「国際ハーモナイゼーション」についてです。冒頭でござ

いますけれども、資本市場というグローバルな空間において、国際ハーモナイゼーション

を行うべきことは当然であり、結果的に主要な資本市場の中で日本の上場企業だけが特異

な会計基準に基づき特異な開示をしていることは、グローバル化の時代に日本企業と資本

市場にとって不利に作用することは明白だということを書かれてございます。

2段落目になりますが、のれんの償却の是非をめぐってはいずれの考え方にも理がある

ものの、国際ハーモナイゼーションの観点で我が国の考え方が少数派であることは確かだ

ということを書いてございます。

続きまして、3ポツ、2つ目の切り口である「無形資産型ビジネスモデルの隆盛」につ

いてでございます。最初の段落にございますように、現代の成長セクターは無形資産型、

知識集約型のビジネスモデルの産業群であり、無形資産は価値が増大するものもあれば、

あっという間に無価値になるものもあるため、時価会計的な考え方で価値の評価替えを行

うほうが無形資産型の企業の実態を記述する上で適合性が高いことは言うまでもない。企

業会計制度もこうしたビジネスモデルにフィットした制度に移行するべきだということを

書いてございます。

以上でございます。

○落合座長

御説明どうもありがとうございました。

本日、参考資料2といたしまして、都銀懇話会の「のれん」の規則的償却の見直しにつ

いての要望も配付しておりますので、こちらについても申し添えます。

それでは、御発言を希望される方につきましては挙手をお願いいたします。御発言され

る方につきましては、私のほうから指名いたしますので、それまでお待ちください。

まず、瀧委員、お願いいたします。

○瀧専門委員

本日は、皆様、御説明を賜りましてありがとうございました。私のいるマ

ネーフォワード社も「M&A」という言葉をGMOさんみたいに使いたくなくて、我々は「仲間

作り」ではなくて、「グループジョイン」という言葉を必ず使うようにしています。今ま

で、残っているもので言うと7社ぐらい、上場してからグループジョインの遍歴がござい

20

ます。

当社は、当然、日本基準でやっていますので、会社で打ち出している外向けにコミット

する指標はEBITDAになるのです。これは日本で最初に習うというか、接することになる基

準の中で、それをやらなければいけない。特に、冨山さんのレターにもございましたけれ

ども、ソフトウエア産業が世界の時価総額を引っ張っている中で、それはいいのだろうか

というのがあります。

雑な試算をするのですけれども、マネーフォワード社は利益をこれから出しますという

会社なのですね。PBRでいうと5倍ぐらいになるわけです。仮の話ですけれども、マネーフ

ォワードがもう一つマネーフォワードを見つけてきてプレミアムゼロで買いましたという

ときに、純資産の4倍ぐらいののれんが立つことになるのですが、これは4年後 7 に私たち

は債務超過になるということなのです。もちろん利益を出すという当たり前の話もあるの

ですが、なかなか赤字を 8 掘ることが多い業界です。ソフトウエアだけでなくて、ディープ

テックとかだとなおさらそうである中で、自分が自分をもう一人買うと、4年後 7 に上場廃

止リスクだの、あと、私たちは電子決済等代行業という業界をやっていますけれども、こ

れも純資産の非負要件があるので、これも廃業しなければいけないのではないかと思った

ときに、自分たちみたいな会社がもう一社買われることが無理なのだなと思う基準である

ことに結構びっくりしました。

そういう意味で、もちろんこういう業界のためではないのですけれども、少なくとも自

社を例に取ったときに、これは非常に危機感が高いテーマだなと改めて思いました次第で

す。

私から金融庁に2つ質問がございます。まず、非常に大きな質問ではありますけれども、

金融庁として少なくとも本件につきまして反対はされないという理解でよろしいでしょう

かという点になります。当然、日本にもいろいろな企業がありますけれども、スタートア

ップ育成の観点で、5か年計画のお尻も見えてきているところですので、ちゃんと基準の

改正を検討するようにASBJに要請されるということでよろしいですかというのが1つ目の

質問でございます。

2つ目の質問は、少し粒度が細かいお話ですけれども、平成25年の会計基準の改正時に

非償却を導入しなかったという経緯が1度ございます。その際の理由として、市場関係者

のコンセンサス、合意形成が十分に図られていない状況があったという形になっておりま

すけれども、これは何をもって合意形成が十分になされたという状況になるのかというと

ころが気になっております。

先ほど間下さんからもございましたけれども、ASBJの構成員は非常に立派な方々ではあ

るのですが、ソフトウエア産業やスタートアップ業界の意見を反映していくというところ

についてはあまり代表性がないような印象も受けておりまして、そこについてどのように

7

8

「2 年後 」 と発 言 して い たが 、発 言 に誤 り があ っ たた め修 正

発言 趣旨 の 明確 化 のた め 、「 赤字 を 」を 追 記

21

お考えか、その2点をお伺いできればと思います。どうぞよろしくお願いいたします。

○落合座長

ありがとうございます。

金融庁、お願いいたします。

○金融庁(野崎企業開示課長)

ありがとうございます。

まず1点目の話でございますけれども、先ほどもプレゼンのところで申し上げましたよ

うに、本日の様々な御議論を踏まえて、問題意識をお持ちのスタートアップ企業の方々か

らASBJにぜひテーマアップをしていただければと考えてございますし、我々もそれを前提

に、こういった問題意識、特に、関係者の方々の問題意識がしっかりと踏まえられた形で

議論が進むようにこの議論を後押ししていければと考えてございます。

○金融庁(倉持国際会計調整室長)

金融庁の倉持と申します。

2点目にいただきました御質問につきまして、平成25年の非償却導入がされなかったと

ころに関しまして、合意形成というところが具体的にどういうものだったのか、そして、

スタートアップの方がASBJの委員に入っていないというところが、スタートアップの代表

性がなくて、スタートアップの意見が反映しないのではないのか、そういった観点での御

質問だと理解をしています。

確かに、ASBJの委員は人数も限定されておりますので、あらゆるステークホルダーの代

表者の方に御参加いただくことはできないのですけれども、重要な基準の改定をする際に

は、必ず公開草案と言われます基準の案を公開協議に付しまして、パブリックコメントを

集める。そして、寄せられたパブリックコメントに基づきまして、最終的な基準の改定に

関する意思決定をするといったプロセスがございます。

そういった形で、基準の改定におきまして、必ずしもASBJの委員の意見だけで決まると

いうものではなく、広く意見を受け付ける、そういったデュープロセスが基準設定のメカ

ニズムに含まれているという点を申し添えさせていただきます。

以上です。

○落合座長

○瀧専門委員

瀧委員、よろしいですか。

ありがとうございました。

2つ目のポイントは、当然、世の中におけるパブリックコメントなり、公開草案の在り

方というのは同意するところであるのですけれども、私も日々様々な政策提言をしている

立場ですので、それが最後、それまでの議論においてかなり形づくられるものもあるもの

だとも承知をしております。

ですので、委員を置物のような形で置けという話ではありませんが、ちゃんとした議論

がされていますよねというのが、草案ができるまでのタイミングにおいても、ヒアリング

であるなり、様々な形でお示しできるものだと思っていますので、そこの担保をお願いで

きればと思っております。どうぞよろしくお願いします。

○落合座長

ありがとうございます。

瀧委員からも御指摘があった今の点は、非常に重要な点だと思っておりまして、関係者

22

の議論も反映されないと、なかなか適切な改定に至らない可能性があると思いますので、

その点をしっかりどういう形で議論を進めるか、というのもぜひ御検討いただきたいと思

っております。

では、手が挙がっている方々が多いので、2人ずつまとめてと思います。

宮下委員、川本委員までお願いいたします。

○宮下専門委員

宮下から発言させていただきます。

私からは、質問ではなくて委員としての意見を述べさせていただきます。

キャピタルマーケットの中で、企業価値創造プラクティスを業務としている者としての

本論点に関する見方として共有をさせていただきます。

まず結論ですけれども、買収のれんの会計処理について、非償却のほうにシフトしてい

くという大きな方向性については賛成です。一方で、J-GAAP内で定期償却と非償却の自由

選択制を認めるという制度設計には反対です。理由は、企業会計基準はそもそも何のため

に存在するのかという原点に立ち返った本質論が必要だと思うからです。

企業はいわば生き物ですから、厳密に言えば一つとして同じものは存在しないわけです

ね。仮にA社とB社がいたときに、どちらが優れているかということを絶対的に比較する

ことは本来できないものなのですけれども、そうすると、資本市場をはじめとする金融シ

ステムはそもそも成立しませんので、企業を比較して選択するための制度技術は必ず必要

になります。そこで、投資家とかその他外部ステークホルダーが、企業をApple to Apple

で比較できるようにするための共通の物差しが企業会計基準という制度だと私は理解をし

ています。

J-GAAP内で定期償却と非償却の選択肢を認めることになると、定期償却を選択しながら

M&Aを進めるA社と、非償却を選択してM&Aを進めるB社との間の比較可能性を損なうこと

になります。こういう制度の本質にも背理するような制度設計をするべきではないという

のが私の考えです。

ちなみに、今、定期償却を選択しながらM&Aを進めるA社という例を挙げたのですけれど

も、これは決して非現実的な仮定ではなくて、むしろ資本効率を意識した企業価値経営を

志向する企業であれば、あえて定期償却を選択するという経営方針は十分合理的なのです。

のれんの非償却というのは、確かに見かけ上のPL負担は軽減するのですけれども、そのツ

ケはどこかに回るわけです。つまり、BSに回るわけです。PL負担をBS負担に付け替えてい

るに過ぎないわけです。

今、投資家が経営者に対して求めているのはPL経営ではなくて、BSも意識した経営、い

わゆる資本効率を意識した企業価値経営ですから、定期償却を選択しながらM&Aを進める

A社は、長期的な資本効率の改善を狙う企業行動としては十分合理的なのです。

そうすると、選択制という制度設計を認めてしまうと、企業間の比較可能性を毀損する。

このリスクは、今申し上げたみたいに決して抽象的な懸念ではなくて、現実に生じ得る問

題だということも今御説明をさせていただきました。

23

企業間の比較可能性という観点からは、そもそもJ-GAAPとかUS-GAAPとかIFRSという複

数の基準が併存している現状自体が本来望ましい状態だとは思わないです。特に、のれん

の償却とか非償却という会計上の極めて重要な論点に関しては、基準を横断して考え方を

統一すべきと。それが本来の筋論だと思います。

仮に、将来的に買収のれんの償却に関する会計処理を一本化するという方向性が決まっ

た場合に、移行措置として定期償却と非償却が一時的に併存する状態は当然ながら現実的

に想定されると思います。ただし、移行期間というのは制度改正が正式に決定しているこ

とが前提のいわゆるグレースピリオドですから、制度改正が何ら決まっていないにもかか

わらず「当分の間」規定のような形で、償却・非償却を選択的に併存させるという方向性

には私はやはり反対です。

最後、ちなみにですけれども、既に複数の会計基準があるのだから、のれん処理に関す

る選 択 制を 新 たに 導 入 する こ とに は 問題 が な いと い う考 え 方は 典 型 的な slippery slope

argumentなので、少なくとも制度設計をするに当たっては前提にすべきではないというの

が私の意見です。

私からは以上です。

○落合座長

ありがとうございます。

次に、川本委員、お願いいたします。

○川本専門委員

川本です。ありがとうございます。

金融庁さんの御説明の中で、企業の将来のキャッシュフロー、稼ぐ力を表現していくこ

とは非常に大事だというふうに、会計基準の問題として原則的なこととしておっしゃった

のは大変すばらしいことだと思います。

ただ、今日のPE協会をはじめ、スタートアップ企業、経済団体の様々なお声から浮かび

上がってくるのは、今の会計ルールが稼ぐ力の表示を、価値を引き下げる形でシステマテ

ィックに邪魔をしている。ある意味では、今の会計ルールが、意図したものではないにせ

よ、企業価値デフレを引き起こしている元凶になっていることが明らかになっていると私

は今日の議論で受け取りました。

それで、金融庁さんに対して質問ですけれども、ASBJで受け付けますよ、これから検討

していきますと、検討を前向きということでおっしゃっていただいたことは大変結構なこ

とだと思うのですけれども、今日の議論で明らかになったように、これだけ大きな経済的

な問題になってきていると思いますので、かつ、スタートアップ計画、これは金融庁さん

も政府の一員としてコミットされている、サインインされているところだと思いますが、

スタートアップ計画自身が2027年度末というのが一つの大きな区切りになっておりますの

で、スピード感の問題で、検討を受け付けるということだけではなくて、ゴールとして、

例えば2027年度末には結論を得て実際にルールを変えるというところをコミットしていた

だければ大変ありがたいなと思うのですけれども、いかがでございましょうか。

リース会計基準が最近公表されましたけれども、それには開発期間が5年かかっている

24

ということなのですが、日本のスタートアップの現状、政策の必要性から考えますと、そ

ういう通常ペースでやると日本経済にとって非常に大きな停滞が生じてしまうと思います

ので、スケジュールについてぜひ意思を表明していただきたいと思います。

以上です。

○落合座長

ありがとうございます。

金融庁様、お願いいたします。

○金融庁(野崎企業開示課長)

御質問ありがとうございます。

まさに本日お伺いしているように、非常に喫緊の課題と認識してございますので、ぜひ

そういった問題意識をテーマアップの形で、民間の団体のほうからASBJのほうにお伝えい

ただければと思います。

そういった点を踏まえまして、先ほど宮下委員からもありましたように、様々な企業が

様々な観点でこの問題を見ていると思いますので、今おっしゃっていただいたように、い

ついつまでにゴールが出るということをここでコミットすることはできない話だと認識し

ております。

ただ、非常に喫緊の重要な課題であることは認識してございますので、そういった問題

意識をしっかりとASBJに伝えていって、その緊急性を認識していただくことは非常に重要

だと考えております。

○落合座長

ありがとうございます。

ぜひ、そこの緊急性といった点は非常に重要ですので、重々それを踏まえて進めていた

だきたいと思います。

続きまして、芦澤委員、岩崎委員、お願いいたします。

○芦澤委員

ありがとうございます。

皆様、御説明、御質疑等、ありがとうございます。

私はスタートアップの研究をしておりますので、少しその話で追加と御質問を金融庁様

に2点差し上げたいと思います。

皆様もよく御存じだと思いますけれども、いわゆるGAFAMと言われているようなアメリ

カでのビッグテック、エヌビディアみたいな大きな会社は、実は1990年代以降に生まれた

産業において大きく成長してきた会社で、時価総額が300兆円から500兆円ぐらいの規模に

なっています。一方で、日本でそのような会社が生まれておらず、日本で時価総額トップ

は1937年に創業したトヨタが40兆円という状況の中で、スタートアップ等を大きくしてい

くことが日本の経済を強くしていくというところに対する課題意識は、より多くしていか

なければならないのではないかと思っている次第です。

その上で今回の議論をお話ししますと、結局M&Aです。例えば、グーグルはユーチューブ

を2006年に2400億円ぐらいで買っているのですけれども、こういったものが大きなバック

アップになっている。GMOさんも、25年の間に多くの買収した企業がグループの企業価値を

上げていると御説明をされていました。こういったM&Aをより推進していくことが日本の

25

スタートアップを強くしていくことになると思います。

その意味では、先ほど間下さんからありましたように、のれんの償却でM&Aを躊躇する会

社があるのだというところは非常に重く受け止めるべきだというところが1点。

それから、私は研究者をしています中で、のれんの償却がない状態でM&Aが加速するかと

いう実証研究をしている研究者が国内外にいるわけですけれども、例えば東大の先生たち

が2019年にIFRSの前後でM&Aが増えたかどうかという実証研究で、有意に増えたというこ

とを示しているのですね。つまり、のれんの定期償却というのがM&Aの阻害要因になってい

るというのはここからも言えるのではないかと思って見ていたところです。

こういった背景に基づいて金融庁さんに御質問ですけれど、ほかの方からも質問があり

ましたが、スタートアップの日本経済の成長における重要性を認識されていると思います

けれども、重要なスタートアップの意見をダイレクトに伝える人がASBJの構成員としてや

はり入っているべきではないですかと。昔はそうではなかったかもしれませんが、今はそ

ういう時代の中でスタートアップも力をつけていますし、これからプレゼンスが大きくな

っていく中で、もう一度申し上げますけれども、構成員の中にスタートアップの意見をダ

イレクトに表明する人を入れるべきではないかということについて、どういうふうにお考

えになりますかというところを1点目で確認させてください。

2点目ですけれども、スタートアップは時間軸の中で非常にスピードが要求されます。

2022年からスタートアップ育成5か年計画が進んでいて、2027年度までに頑張って整備し

ようというところが日本の合意されたものだと考えていますけれども、ASBJの議論が5年

なりという通常の流れの中では間に合わないと思うのですが、どのような手当て、どのよ

うなサポートで金融庁さんのほうでスピードアップすることができると考えておられます

かというところで、努力をしていけばその流れの中で何とかという御回答にいつもなるの

ですけれども、そうではなくて、この状況の中で一歩踏み込んだ形で何ができるかという

ことを改めてお聞かせいただければと思います。

私からは2点です。

○落合座長

ありがとうございます。

次に、岩崎委員、お願いいたします。

○岩崎専門委員

岩崎です。

私も芦澤委員がおっしゃっていたことにすごくアグリーいたしまして、日本の未来のリ

ーディングカンパニーを生み出すためにはスタートアップの促進は極めて重要ですので、

今回ののれん償却の問題に取り組む意義は非常に大きいと思っております。

私からは、日本プライベート・エクイティ協会様に質問したいと思っております。金融

庁様が先ほどの説明でEBITDAなどの指標を用いることに言及しておりましたが、その一方

で、ソラコム様、間下委員もその問題点を指摘なさっておりました。なので、日本プライ

ベート・エクイティ協会様には、この点についてどうお考えか、EBITDAなどの指標を重視

する取組で十分かどうか、あるいは、のれん償却の見直しに踏み込む必要があるかどうか、

26

その点について伺いたく存じます。よろしくお願いします。

○落合座長

ありがとうございます。

では、まず金融庁様、お願いいたします。芦澤委員からの御質問です。

○金融庁(野崎企業開示課長)

1点目は、ASBJの委員にスタートアップの関係者も含め

るべきではないではないかという御指摘だと思います。

具体的な委員につきましては、公益財団法人であるFASFで選任されているところでござ

いますので、一般的に幅広い関係者を入れていくという考え方自体は否定されないかなと

考えてございますけれども、ASBJにおきましては、のれんのテーマだけを取り扱うわけで

はなくて、様々な国内基準の開発と、国際基準の開発への意見発信とか、様々な貢献の両

方を担っているところでございますので、実際に委員に就任される方々の状況を伺います

と、検討するテーマの範囲の広範さとか、会議内外の時間的な拘束が非常に多いと聞いて

ございます。

これまで委員に就任された方々を見ていますと、それらに対応可能な知見や経験を有し

ていることはもちろんのことながら、親元の組織の中でサポートをしっかり得られるよう

な候補者の推薦がなされていると理解してございます。あと、特定の人物に偏らないよう

に任期を設けていて、安定的にそうした人材を推薦がなされることが確保されていると認

識してございます。

こういった委員の話はあろうかと思いますけれども、先ほど倉持からも紹介したように、

様々なプロセス、まさに有識者として入っていただいてプレゼンしていただくのもありま

すし、いろいろな形でのコミュニケーションがあろうかと思いますので、全て公開でなさ

れるものでございますので、そういった形でスタートアップの方々の意見がしっかりと反

映されるような議論を我々もしっかりサポートしていければと思ってございます。

2点目の期間です。スピード感を持ってということでございます。昨年のVCの公正価値

評価については大体1年で結論まで行っているものもございますので、今回、のれんはテ

ーマの重さ的にどれぐらいかかるかというのは分からないのですけれども、まさに本日の

御議論に限らず非常に緊急性を持った課題だと認識しておりますので、我々としてもしっ

かりと関係者の方々とコミュニケーションを取りながら、迅速に物事が進むような形で後

押ししていければと考えております。

○落合座長

ありがとうございます。

次に、PE協会様のほうですが、岩崎委員からの御質問についてお願いいたします。

○一般社団法人プライベート・エクイティ協会(飯沼会長)

岩崎委員、御質問ありがと

うございました。

EBITDAに関して言うと、我々は買うときは当然EBITDAをベースに企業価値を算出してい

くのですけれども、ここで2つ問題があります。1つの問題は、買う側がJ-GAAPだった場

合にのれんの償却という問題が発生するので、結局、買う買わないという指標を決めると

きにはEBITDAがベースになっていくのですけれども、ベースになるということは、どれぐ

27

らいのキャッシュを生み出しているか、これが本当に企業の価値ですよといって僕らは計

算をします。そこで見ているにもかかわらず、外形的にそれを出すときには、のれんが効

いてくるので営業利益が減ってしまうという課題が残ってしまいます。

これは、先ほど間下委員がおっしゃっていただいていましたけれども、例えば上場企業

で表記する際に、償却前の営業利益、償却後の営業利益、2つ表示する。これは金融庁さ

んも努力されて、それをしっかり出していきましょうということを言っていただいて、こ

れはすばらしいことだと思うのですけれども、結局、見る側というのは、特に一般投資家

は通常の営業利益と当期利益しか見ないので、これを表示するのであれば、通常の当期利

益と営業利益はもう表示しないで、償却前の営業利益、償却前の当期利益、これしか表示

しないというふうにやらないと、これは東証においても一般投資家保護に全くなっていな

いと僕は思うのです。誤解を招いているという問題が生じていると思っています。これは

僕らの世界の話です。

一方で、スタートアップさんの場合は、もちろん営業赤字の会社でも物すごくいい会社

があります。くしくも先ほどマネーフォワードさんが赤字なのだけれどもとおっしゃって

おられましたけれども、もう皆さん御存じとおりすばらしい会社で、すばらしい企業価値

もついています。こういう場合はDCFという形になっていくので、企業の評価基準としては

EBITDA及びDCFということになっていくのですが、結局、買った側はその後の表記の問題と

して、どうしてものれんというものを表記せざるを得ない。ここが大きな課題だと考えて

ございます。

○落合座長

ありがとうございます。

そうしましたら、また質疑に入っていきたいと思いますが、時間も押してきております

ので、それぞれ手短に御質疑をお願いいたします。

藤本委員、お願いいたします。

○藤本専門委員

スタートアップエコシステム協会の藤本です。

皆様、今日は御説明を本当にありがとうございます。

金融庁さんに御質問できればと思っています。先ほど、様々な委員からスピード感の話

がありまして、ただ、御回答を聞いていると、あまり前に進む感じが正直しないというと

ころを懸念しております。

かつ、この問題自体は今日初めて発出されたものではなく、ここ数年来ずっと話をされ

て、全く動いていないという事案になりますし、スタートアップエコシステムの発展及び

5か年計画の達成だけが全てではないですが、ここ直近で言うと、昨年、ファンドの組成

も減っておりますし、これからますます厳しくなっていく中で、M&Aというのは早くやらな

いとエコシステムの崩壊につながることを危惧しております。

どうしてもASBJの動きがほかの案件との優先順位ということはおっしゃっていたので、

それをどうしたら解決できるかということと、しっかりタイムラインを引いて実施するこ

とで、民間を含めた緊急のワーキング・グループの組成みたいなことの可能性があるのか

28

どうかということをお伺いできればと思っています。

ソラコムさんからのお話もありましたし、民間からもっと声が集まることによって、緊

急性と重要性というところをさらに実現させていくことが可能性としてあるのかというこ

とをお伺いできればと思っています。

私のほうから以上です。

○落合座長

ありがとうございます。

堀委員、お願いいたします。

○堀委員

ありがとうございます。

御説明を伺っていまして、のれんの定期償却について、スタートアップのM&Aにおける課

題があるという声がこれだけあることを認識し、私としてもスタートアップが行うM&Aを

進めていくという観点、それから、スタートアップのエグジットをデュアルトラックで進

めていくという観点、2つの観点から定期償却を選択しないという会社も可能になるよう

配意した会計基準の変更が必要と考えます。

私からは2点質問です。1つは、GMOさん、ソラコムさんにお伺いしたいと思います。の

れんを非償却にしたとしても毎期の減損テストが必要になるので、人的コスト、金銭コス

トが逆に増えるのではないかという声もあると聞いております。ただ、それでも成長して

いきたいという会社が自ら選択することは選択肢として入れていいのではないかと思うの

ですけれども、コストの増加に関して、GMOさん、ソラコムさんのお考えがあれば教えてく

ださい。

もう一つは、もし非償却にしたとしても、減損テストに備えた監査業務等が増大すると

いう声もあると認識しております。また、IFRSでも基準に対応できる会計士が少ないとい

う問題意識は、この問題に限らず出てきているかなと思います。

金融庁様に対して御質問ですけれども、会計士の育成や国際基準に合わせていこうとい

う会社に、どのような会計業務を支える方々の研修等を進めていくのかということについ

てお考えがあれば、あわせて、会計基準の検討をしていただけるのかということについて

お伺いしたいと思います。

以上です。

○落合座長

まず、金融庁様、お願いいたします。その後、GMO様、ソラコム様に行きたい

と思います。

○金融庁(野崎企業開示課長)

ありがとうございます。

まず、藤本委員からお話がありましたように、スピード感を持って取り組むべきという

ことでございますので、できるだけ早いタイミングで皆様方からテーマアップをいただい

て、それを踏まえた形で議論がスピーディーに進むような形で我々もしっかり後押しをし

ていければと考えてございます。まずはコミュニケーションをしっかり取っていただいて、

その中で我々も関係者の方々としっかり連携をしながら進めていければと考えてございま

す。

29

堀委員から、IFRS対応の会計士の育成といった点でございます。仮に日本が定期償却を

やめて減損オンリーになった場合には、先ほど我々のほうから御説明しましたように、減

損判定のやり方が相当厳しくなって、実務上はのれんの価値が毀損しないことに対するレ

ポートみたいなものを何十枚も作って、それを会計士とやり取りするという実務も聞いて

ございます。そういったものに対応できるような、すなわちIFRSの会計基準に対応できる

ような会計士の育成ということでございますけれども、こちらにつきましては日本公認会

計士協会の方々が長らく御尽力されてございます。

現時点におきまして、ビッグフォーはもとより、中小監査事務所におけるIFRS適用企業

につきましては53社で、中小監査事務所も現在19法人が対応されているというところで、

こちらは様々な研修なりスキルアップを今やられているということなので、我々もこちら

の方面もしっかりサポートしていければと考えてございます。

○落合座長

ありがとうございます。

ぜひ、会計側の専門家の育成ということもよろしくお願いいたします。

続きまして、GMO様、ソラコム様、堀委員から御質問がございましたので、それぞれお答

えをいただけるとありがたく思います。

○GMOインターネットグループ株式会社(安田CFO) それでは、GMOの安田のほうから最初

に御回答を申し上げます。

先ほどのプレゼンの中でお話しさせていただきましたように、IFRS導入コストは、導入

コストで7.6億円、年間のコストが1億円増というところで、減損テストのテーマに限らず

企業が負担するものも大きいのですが、これは本当に戦略的に今後の成長戦略を考えると、

やむを得ない成長投資ということで踏み出しております。

具体的な減損テストにかかるコスト感やリソース負担については、岸本という者が同席

させていただきましたので、簡単にお話しさせていただきます。

○GMOインターネットグループ株式会社(岸本マネージャー)

岸本でございます。

お時間をいただきましてありがとうございます。

減損テストですけれども、最初ですので知見が社内にないというところから、基本的に

は、監査法人の要求水準というところからも、大手の会計事務所に依頼させていただきま

した。コスト感としては、1件数百万といったところになります。どこまで社内でできる

かというところは今後の課題ではあるのですけれども、そういったところの金額感はある。

ただ、導入コスト全体からすると、そう大きくはないのかなと考えております。

お答えになっておりますでしょうか。

○堀委員

○落合座長

ありがとうございます。

ソラコム様、お願いいたします。

○株式会社ソラコム(玉川CEO)

ソラコムの玉川です。

GMO様におっしゃっていただいたとおり、減損テストそのもの自体はもちろん多少負荷

が増えるところはあるのですけれども、コスト感というのは我々も同様に数百万円、もし

30

くはM&Aをしていく上で組織を通常強靱化していきますので、それによって減損テストも

ある程度社内でリソースを割いて実施していくことは可能だと思っております。本質的に

は、現状の定額の自動償却において、先ほどの例ですと、見た目が年間8億円以上かかる

のですね。そこに比べますと非常に微細なコストだと考えます。

そもそもM&Aにおいてバリューアップをしていくために買収していきますので、通常は

減損テストのためにしているというよりは、バリューアップをしていってよりシナジーを

出していくために買収をしていきますので、そこの部分の論点は非常に微細なことかなと

考えております。

○堀委員

○落合座長

ありがとうございます。よく分かりました。

ありがとうございます。

続きまして、森澤委員、増島委員、お願いいたします。

○森澤専門委員

ありがとうございます。

今日は、PE協会の飯沼さんが報告されました、のれん償却がM&Aの阻害要因になっている

ことを改めて認識しました。そんなことになっているのだということで、サステナビリテ

ィのことではいろいろお話しさせていただいてたのですけれども、スタートアップがスタ

ートアップを買収することで規模を大きくしていかないといけないということにおいて、

のれんの償却がM&Aの阻害要因になっている。日本の中ではもう少し資本市場が熱くなら

ないといけない中で、会計審議会、ASBJの委員や、それを選定される方の名簿を拝見しま

したけれども、そういったPEの方々の意見を反映する委員は誰なのかというところをお伺

いしたいと思いました。

PEというのは、世界の資産保有者、アセットオーナーと連絡していらっしゃいますので、

グローバルのことをよく分かっていらっしゃるというのが私の認識ですけれども、どの方

がその方になるのかなというのを委員名簿を見ながら私はあまりぴんとこなかったので、

野崎さんのほうに教えていただきたいなと思いましたところが1点です。そうでないと、

そこで議論されたとしても、その声がなかなか反映していかないと思います。

IFRSへの移行はグローバル展開を行う企業には避けて通れないものだと思っていますが、

日本基準のままでやるのであれば、非償却・償却の選択を当面設けてもいいのではないか

なと思うのです。そのほうが早いのではないか。スピード感が大事ですし、根本的にどち

らかに一本化するというのは正論だと思いますけれども、早くするためにはどうすればい

いか。過渡期として選択制を選ぶということでもいいかと思いますけれども、早くするの

はどうすればいいか。

サステナビリティ情報開示もIFRSが始めていらっしゃって、金融庁さんもよく御存じの

とおり、日本でもSSBJができていますが、テンポがすごく速くて、ここの中に併せて報告

していかないといけない。サステナビリティ情報開示は財務と併せて報告されるわけです

けれども、その財務のほうが追いついていっていないことが分かりましたので、このスピ

ード感、どうすればいいのだろうというところを、プランにつきまして、近年、金融庁は

31

資産運用立国とかすばらしい改革をしていらっしゃって、そこの中でここが遅れているよ

うなことを思いましたので、金融庁の進め具合をお伺いしたいと思います。

○落合座長

増島委員もお願いいたします。

○増島専門委員

ありがとうございます。

金融庁様のほうですが、皆様からいろいろ意見が出ていまして、企業会計基準諮問会議

は広く意見を受け付けているので、ぜひ皆さん意見を言ってあげてくださいと、割とこう

いうスタンスで御説明をされていると承知をしております。

PE協会さん、同友会さん、スタートアップの有志の方々が立ち上がっていらっしゃるの

で、当然諮問会議のところにいろいろ声を出していくという流れで、これは民間として当

然やるべきことだと思っておるわけでございますけれども、金融庁さんはこの基準との関

係で一体どのようなイニシアチブが取れるのかという部分について教えていただきたいと

思っております。

もう御案内のとおりですが、金融庁設置法の中で、企業会計の基準の設定というのは金

融庁のマンデートとなっております。また、金融庁さんは今まで、例えばコーポレートガ

バナンス・コードとかスチュワードシップ・コード、昨年はVCプリンシプルなど、例えば

コーポレートガバナンス・コードであれば東証さんみたいなところがいるわけですけれど

も、自分のところで仮にやらないものであっても、大事だと思ったらば、そこはイニシア

チブを取って前に進めることをされてきたはずでございます。

まして、企業会計の基準の設定というのはマンデートだという形になっているとすると、

ここについても、民間にぜひ皆さん言ってくださいということではなくて、きちんとここ

はやりますというふうにおっしゃっていただいてしかるべきではないかという感じがする

わけですけれども、トーンの低さみたいなものはどういうところから来るのか。

会計のほうはいろいろな組織があって、英語の名前が4つあって、誰が何をやっている

のか僕らもあまりよく分からない部分もあるのですけれども、ここでイニシアチブを取っ

てしっかりできない理由があるのかどうか。あるとすると、そこをどういうふうに克服を

していけばいいのかについて教えてください。よろしくお願いします。

○落合座長

ありがとうございます。

では、金融庁様、お願いいたします。

○金融庁(野崎企業開示課長)

まず、森澤さんの1点目、PEの意見を反映する人がメン

バーにいないのではないかというお話でございましたけれども、先ほど申し上げたように、

ASBJにおいては、リースやのれん、様々なテーマを取り扱いますので、それぞれのテーマ

ごとに委員を集めているとパンクするということもありますので、それぞれのテーマに沿

って専門的な知見を有する方を参考人としてお呼びして、そこで御知見を伺いながら審議

を進めていくという形になってございます。こちらの問題についても、まさに強い課題意

識を持たれているスタートアップの方々を中心に参考人として参画していただいて、望ま

しい議論の方向性が形成されていくことになるのかなと考えてございます。

32

あと、財務のほうが遅れていてサステナが進んでいるということで、私は両方担当して

ございまして、まさにサステナビリティ情報の開示基準につきましては、今ヨーロッパと

かアメリカで様々な議論がある中でも、しっかりと日本として歩むべき道を進めていけれ

ばと考えてございます。

それで、まさに森澤さんもおっしゃっていた、財務情報と非財務情報のコネクティビテ

ィーは非常に重要になってきていまして、ここはのれんに限らず、財務諸表の表示、先ほ

ど宮下委員からもPLを見るのか、BSを見るのかという様々な議論がありましたけれども、

しかもビジネスモデルによって、スタートアップ系なのか、産業系なのかでのれんの中身

も全然異なる。そういった中で、特に財務情報の情報提供機能が落ちているのではないか

という議論がございます。

冨山委員からもございましたように、無形資産型ビジネスモデルに対して、財務情報の

情報提供機能が今日的な役割を担えているのかというそもそも論は国際的にも議論してご

ざいまして、日本でこの議論を喫緊で進めることはもとより、そういった大きな議論もし

っかりと進めていければと考えてございます。非常に重要な問題意識をいただいたかなと

思ってございます。

増島委員からいただきました金融庁のマンデートはというところで、何でそんな距離感

を持っているのかということでございますが、もともとは金融庁の前身の大蔵省が会計基

準をつくっていたという経緯はございますけれども、不良債権処理における様々な会計基

準をめぐる取扱いなどの議論がありまして、政治主導の下で、民間の利害関係者から独立

するだけではなくて、政府からも独立した公益財団法人としての基準設定主体を設けよう

という動きがございまして、これは日本だけではなくて、世界的にもそういう動きになっ

ているところでございます。

例えば、制度改正に伴って会計基準が抜けているところを金融庁が役所としてお願いす

ることはあり得るのですけれども、幅広い民間の利害関係者が問題意識を持たれる案件に

ついては、まずは問題意識を持たれている民間の方々からしっかりテーマアップをしてい

ただいて、我々はそこでしっかりと適切な議論が進むことを見た上で、最終的に一般に公

正妥当と認められる会計基準を告示指定する際には、独立した、特定の利害関係者の誘導

になっていないかとか、そういったことも含めて告示指定をする。そういった役割を担う

ことで、先ほど御指摘いただいた金融庁設置法の役割を果たしていくということでござい

ます。

○落合座長

ありがとうございます。

続きまして、飯沼様、その次に間下委員、お願いいたします。

○一般社団法人プライベート・エクイティ協会(飯沼会長)

これは情報共有までなので

すけれども、先ほどASBJの方々の構成云々というお話がありましたが、非常に残念なショ

ッキングなお話をさせていただくと、非常にすばらしいメンバーで構成されていらっしゃ

います。監査法人の中でも、会計プラクティス、いわゆる会計ルールを決めていらっしゃ

33

る方々、あとは事業法人の方々が入ってらっしゃいますが、残念ながら、事業法人の方は

皆IFRS対応の会社です。ですので、原則J-GAAPの問題はあまり届いていないということが

1つ。

もう一つ、会計プラクティスの方々なので、通常、企業と接する機会が、自分が監査を

するということが、ほぼない方々なので、M&Aの問題が届いていないということが分かりま

した。数人にヒアリングをしましたけれども、のれんの問題がこんなにM&Aで課題になって

いることは誰一人認識をされていませんでした。これが実態です。これは去年、私がヒア

リングを全員ではないのですけれども、数人に行っています。

そういう意味でいくと、先ほどからお話があるとおり、構成メンバーにものれんの問題

が分かる方々、特に2022年、皆さん御存じのとおり、日本はずっとのれんに関しては定期

償却を推し進めてきておりますので、IASBに戦いを挑んでいるのですよね。だけれども、

結局10対1で委員のメンバーで否決されています。

これぐらい世界では非償却をしない。そこの中身の議論をされる方々はIFRSの方々が中

心であるというところがあるので、メンバー構成も、我々が何か言えることではないと思

いますけれども、声が届く形、もしくは声が分かる人を入れていただくことを、金融庁様

がどう絡めるかは分かりませんけれども、お願いしたいところであります。

本日はスタートアップのワーキング・グループのお話ですけれども、これは本当に日本

全体の経済に関わる、スタートアップだけではなくて、中堅企業、中小企業、大企業全て

です。我々の会員の中でも大企業の投資をやっていらっしゃる方が正会員でいるのですけ

れども、今回おっしゃっていただいたのは、その会社は上場企業ですけれども、3年間で

経常利益をこれだけにすると言っているので、買収をしようと社内に提案しても、経理か

らのれんが発生するから買収は3年間はやめておいてくれと言われると。これは全く経済

の成長を阻害していると思うのです。これはスタートアップだけの問題ではないのです。

全体の問題であることを認識していただきたいと思います。

去年で言うと、4,700件のM&Aがありました。20兆円弱の金額になります。これは対前年

からどれくらい伸びているか、17%伸びているのです。こんなに伸びている業界が、M&Aの

業界として捉えるならば、こんなに伸びている業界が日本であるか。もっとここを伸ばし

ていかなければいけないのではないかと思っていますので、ぜひのれんの課題を解決する

ことによって、GDP比で見ても日本のM&Aはまだまだすごい少ないので、ここはのれんが一

つ大きな足かせになっていると思いますので、そこはぜひ考えていただければと思ってい

ます。

あと、IFRSに移行するときにコストがかかる。これは最初からIFRSであれば、移行する

コストはかからないのです。だから、これから会計を始める人たち、いわゆるスタートア

ップで始める人たちは最初からIFRSであったら移行費用はかからない。

もう一つ見ていただきたいのは、現時点だと相当かかるかもしれないのだけれども、海

外の2001年からやっているアメリカがIFRSコストがどういうふうに変わってきたか。多分、

34

会計士も増え、こなれてくると、それが低減していくはずなのです。これは私も調べてい

ないのでGuessでしか言えませんけれども、IFRSに皆が移行していくとIFRSのコストも低

減していくのではないかと思っています。これはちょっと私も調べてみたいと思っていま

す。

私も意見は以上です。

○落合座長

ありがとうございます。

今は意見ということでしたので、意見として取り扱わせていただきます。

次に、間下委員、お願いいたします。

○間下委員

ありがとうございます。

私からも意見ですが、今のPE協会さんがおっしゃっていた、スタートアップだけの問題

ではないというのはそのとおりで、経済同友会のアンケートでも、経済同友会はどうして

も大企業を中心に構成されているメンバーでありますが、そちらでも皆さん同様の発言を

されていますし、都銀懇さんのほうにも入っていますが、メガバンク等でも同じような状

況かなと思いますので、実は日本全体の大きな問題になっているというところを、今回ス

タートアップのところを入り口としてしっかり見ていただく必要があると思っています。

2点です。今のお話の前提だと、時間がどうしてもかかるのはかかるでしょうと。基準

を変えること自体がさっとできるわけではもちろんないので、時間がかかるという中で、

先ほどソラコムさんの提言の中にも入っていましたが、営業利益に入ってしまいますけれ

ども、営業外にするだけでも、スタートアップの成長という観点で見ると大きな効果があ

るのではないかと思っています。

どうしても投資家は営業利益を中心に見ていきますので、ここから外す、理由等の説明

は時間がないので省きますけれども、そこを早期に実現することも大きな効果があると思

います。それをやった上で、中長期的にと言ってもなるべく早く、日本基準ののれんの非

償却の選択制等の検討をしっかり進めていただくことがいいのではないかなと思っていま

す。

また、先ほどからASBJの構成員のお話がありますけれども、そもそも歴史的にASBJとか

一部の経済団体が国際社会に対してのれんの償却を訴え続けてきている。これ自体は主張

の議論なので別にいいとか悪いとかではありませんけれども、それが国際社会から受け入

れられていないという現状の中で、引き続きそれをしっかりと訴えていくべきだというス

タンスを取られている現状があります。かなりそちらにバイアスがかかっている方もいら

っしゃるのではなかろうかという懸念もありますので、そうならないように、しっかりと

バイアスなき議論をしていただいて、結論を出していただければなと思っていますので、

よろしくお願いいたします。

以上です。

○落合座長

ありがとうございます。

間下委員のほうも意見でよろしかったでしょうか。

35

○間下委員

意見でございます。

○落合座長

ありがとうございます。

そのほか、御発言をされる方はおられますでしょうか。

おられないようですので、本日の議題に関する議論はここまでとしたいと思います。

委員、専門委員の皆様におかれましては、時間の制約で発言できなかった御質問等があ

る場合には、事務局に対して4月4日金曜日までに御連絡をお願いいたします。事務局か

ら所管省庁へまとめて連絡をいたします。

本日は、議題として「スタートアップの成長促進に向けたのれんの会計処理の在り方の

見直しについて」の御議論をいただきました。議論を踏まえて、事務局及び金融庁に検討

いただきたい内容を申し上げます。

事務局においては、関係省庁、経済界と連携し、企業会計基準の改定に係る次の2点の

検討提案をASBJに対して行ってください。いずれの検討も、速やかに検討を開始の上、遅

くともスタートアップ5か年計画の終期である2027年度に結論、措置に至るよう、ASBJに

要望してください。

1点目は、速やかに行うべき措置として、のれん償却費の計上科目を現状の営業費用か

ら営業外費用に変更すること。

2点目は、中期的な措置として、のれんの定期償却を見直し、非償却とすること、また

は償却・非償却の選択を可能にすること。

金融庁におかれては、会計基準に関する金融庁設置法等に基づく所管も踏まえ、本件に

ついて、ASBJにおいて、スタートアップ当事者、上場企業経営者や投資家の意見を踏まえ、

迅速かつ適切に議論が行われるようにフォローするとともに、速やかに検討を開始の上、

スタートアップ育成5か年計画の最終年度である2027年度をめどに結論、措置に至るよう

に必要な協力を行ってください。ASBJにおいて結論が得られたものについては、順次、速

やかに金融庁告示やガイドライン等の関連規定の整備を行ってください。

その際に、FASFやASBJでの委員構成が、スタートアップ当事者、上場企業経営者や投資

家の意見が十分に反映される体制となっているかどうか、十分に検証を行ってください。

ASBJにおける検討が迅速かつ適切に進められない場合には、我が国の企業会計基準が公正

妥当な手続によるものとする観点から、我が国の会計基準の作成主体の在り方を含め、検

討が必要になる可能性があることを申し添えます。

今回の会計基準の見直し後に必要な会計監査に係る専門家の育成・研修等についても、

必要な政策的な対応をお願いいたします。

本日は、一般社団法人日本プライベート・エクイティ協会、GMOインターネットグループ

株式会社、株式会社ソラコム、金融庁の皆様には、御説明及び質疑対応に御対応いただき

ありがとうございました。

以上で議事は全て終了しましたので、本日のワーキング・グループを終わります。

次回の日程等につきましては、事務局から追って御連絡いたします。

36

速記、ユーチューブはここで止めてください。

37

資料1

資料1-1

令和 7 年 3 月 4 日

一般社団法人 日本プライベート・エクイティ協会

日本会計基準におけるのれん定期償却の見直しによる

日本の M&A マーケットの更なる成長に向けた提言

背景

日本のプライベート・エクイティマーケット(以下、プライベート・エクイティを

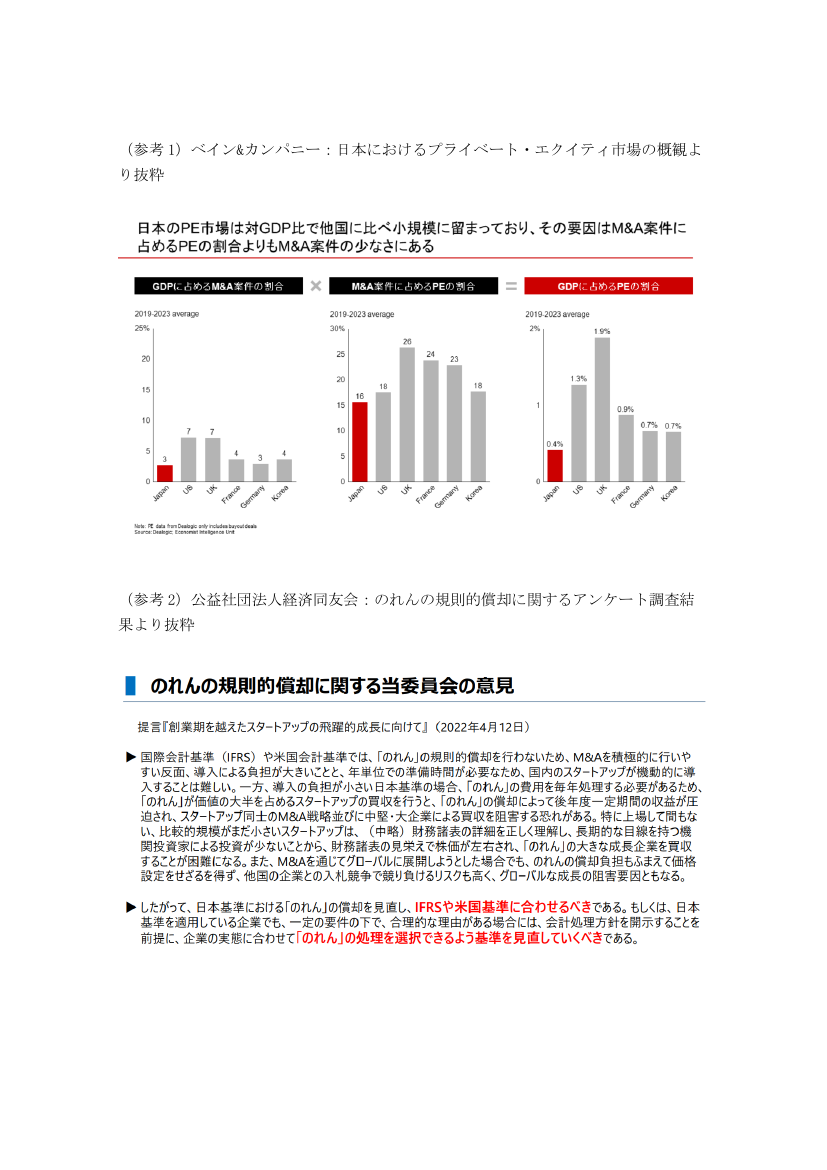

「PE」とする)は近年活況を呈しており、世界の機関投資家の注目度も非常に高まっ

ております。多くの機関投資家の資金が国内 GP もしくはグローバル GP の日本ターゲ

ットファンドに流入しており、各 GP のファンドサイズも拡大傾向にあります。また、

案件数の伸びおよび平均案件サイズの拡大に伴い、2023 年には PE ファンドによる総

投資金額は約 6 兆円に達しており、直近 5 年でみると、国内 M&A における PE ファンド

の占める割合は米国の同数字に迫る勢いになっております。一方、国内 M&A の取引金

額は引き続き GDP 比でみると他国より大きく劣後しており、GDP 比での PE ファンドの

総投資金額の割合は低くなっております。

(参考 1)今後の PE 業界の更なる発展に加

えて、業界再編による国内企業成長の更なる発展には M&A の数とボリュームを伸ばす

ことが不可欠である一方で、M&A を加速させる阻害要因の一つとして、M&A に携わる各

プレイヤー(事業会社、金融機関、PE ファンド)から日本会計基準(以下、「JGAAP」とする)に定められた「のれん定期償却」の課題が取り上げられております。

公益社団法人経済同友会、都銀懇話会は既にのれんの定期償却の課題と解決策につい

て提言を行っております。(参考 2、3)日本プライベート・エクイティ協会(以下、

「JPEA」とする)でも、協会内でアンケートを行ったところ、のれんの現行制度につ

いて課題有と考える社数が 40 社中 38 社でありました。JPEA のメンバーの大半は IFRS

が認めるようなのれんの考え方に今後移行すべきと考えております。(参考 4)

海外に目を向けると 2001 年にいち早く米国がのれんの定期償却(米国は 40 年の定期

償却を認めていた)を禁止しております。米国に追随する形で、2004 年より IFRS も

定期償却を禁止しております。2022 年、IFRS を定める IASB ではのれんを定期償却し

ない現行ルール維持を決定しました。日本は自国で採用している償却ルールを採用す

べきと長年主張してきましたが、審議委員 11 人中 10 人が現行の定期償却を認めない

ルール維持に賛同しました。例えば、中国ではのれんの非償却化を採用した後に M&A

が活性化しているという論文も発表されております。

(参考 5、6。アメリカ・中国に

おける実例)

課題

様々な M&A の場面において、J-GAAP の「のれん定期償却」が課題となっている点を以

下、列挙させていただきます。

1. 国内企業(J-GAAP 採用)とグローバル企業が買収を行う場合、グローバル企業は

IFRS 対応の企業であり、のれん定期償却による営業利益や当期利益への影響を考

慮する必要がないため、国内企業よりも積極的な買収価格を提示しやすい状況にな

っており、J-GAAP 対応の国内企業の M&A が進まない理由の一つとなっている。実

際、M&A アドバイザーである FA は、M&A の買収候補者選定時のロングリストに IFRS

対応企業を先ずリストアップし、JGAAP 対応企業をはずすことがある

2. 事業承継案件の場合、様々な要因により本来の収益力に比較して純資産が過少な

会社も多い。また、ベンチャーやグロース企業は成長を織り込んだバリュエーシ

ョンとなる一方、十分な純資産が積みあがっていないケースが多い。こうした企

業を買収する場合、大きなのれんが計上される。J-GAAP 採用企業においては、の

れんの定期償却が負担となり、純資産が過少となっている企業の M&A を躊躇した

り、積極的な価格の提案ができずに M&A が実現できていない企業が多い

3. グロース市場で株価が低迷する上場企業の成長戦略の一つとして、M&A による同

市場で同じく株価が低迷する同業種のロールアップ(もしくは同業種の未公開企

業のロールアップ)があげられるが、「のれん定期償却」の大きさによる利益イン

パクトを嫌い、成長加速のためのロールアップが低迷している

4. M&A を行う際の資金の一部を金融機関よりレバレッジローンとして提供を受ける

ことが多いが、未だ多くの金融機関でのれんのバリュエーションの基準が設定さ

れておらず、金融機関によってはのれんが大きいことを理由に JGAAP での営業利

益が赤字になることでローンの提供を躊躇する金融機関もある

5. 一旦非公開化を行った企業もしくは PE ファンド投資先企業が上場を行う際、証券

会社より IFRS の対応を求められるケースがある。これは、

「のれん定期償却」に

より表面の営業利益や当期利益が目減りしてしまい、株価がつきにくい、一般投

資家も慣れておらず分かりづらいという点に考慮した結果となっている

提言要旨

以上の課題を踏まえ、日本プライベート・エクイティ協会としては、以下の提言をい

たします。のれん定期償却の課題を解決することによって、国内の M&A マーケットの

活性化が期待でき、ひいては国内の企業の更なる成長の加速が期待できます

1. J-GAAP におけるのれんの定期償却の廃止

-

のれんの定期償却を行っている現状は、のれん償却を行わない IFRS 採用の企

業と比較した際に前述の様々な課題が生じ、国際比較論の中で日本の M&A マ

ーケットが成長しない阻害要因の一つとなっております。

-

これらを踏まえて、J-GAAP におけるのれんの定期償却を廃止し、IFRS ののれ

んの考え方に移行していくことでグローバル基準の会計基準とすることを提

言します。

-

なお、移行に際してはある一定の移行期間を設けることや減損処理の透明性

を高めるべくルールの明確化もあわせて提言します。

おわりに

事業承継案件、大企業による子会社・関連会社のカーブアウト、上場企業の非公開化

等の増加を通じて、日本の M&A マーケットは近年大きく成長しております。

一方で、グローバルの M&A マーケットと比較すると国内 M&A の取引金額は引き続き

GDP 比でみると他国より大きく乖離しており、「のれんの定期償却」の課題を解決する

ことが日本の M&A マーケットの成長を更に加速するのではないかと考えております。

本件に関しましては、今後とも政府機関や他団体との連携も含め、M&A の更なる加速

を通じて、国内産業の活性化に尽力して参る所存です。

以上

(参考 1)ベイン&カンパニー:日本におけるプライベート・エクイティ市場の概観よ

り抜粋

(参考 2)公益社団法人経済同友会:のれんの規則的償却に関するアンケート調査結

果より抜粋

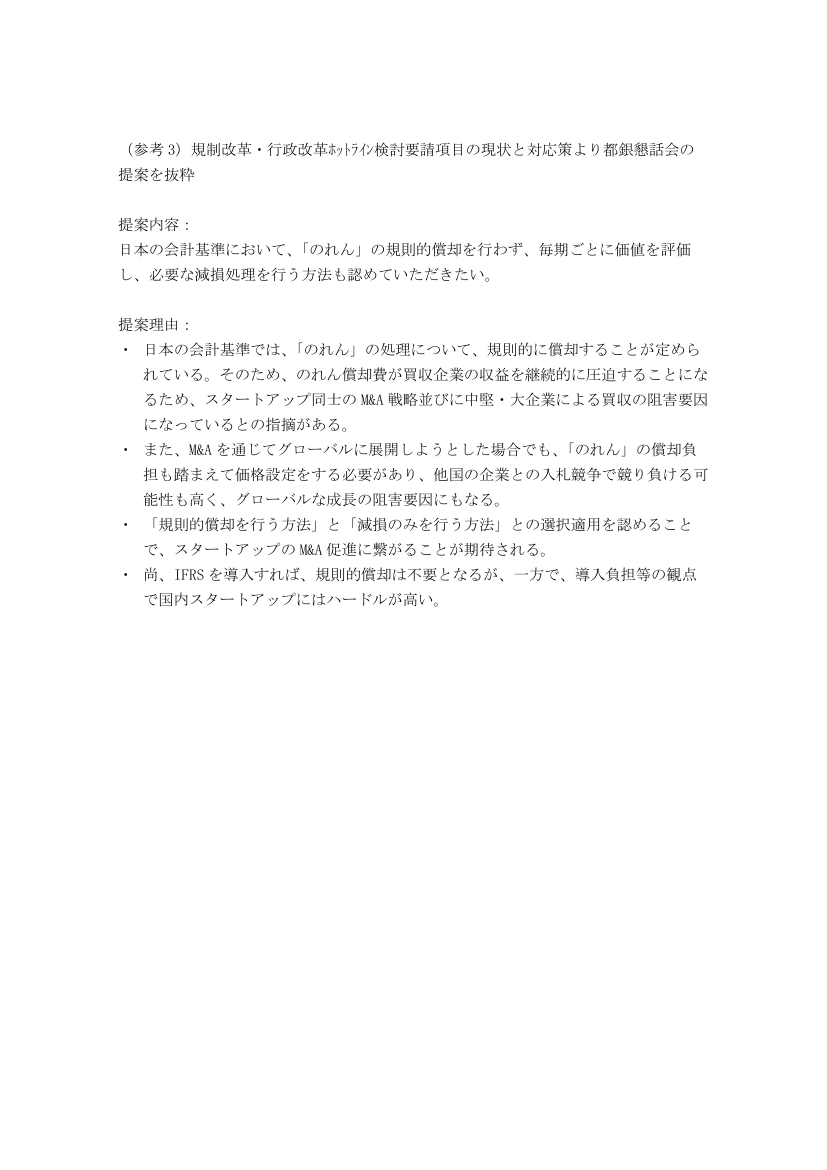

(参考 3)規制改革・行政改革ホットライン検討要請項目の現状と対応策より都銀懇話会の

提案を抜粋

提案内容:

日本の会計基準において、

「のれん」の規則的償却を行わず、毎期ごとに価値を評価

し、必要な減損処理を行う方法も認めていただきたい。

提案理由:

・ 日本の会計基準では、

「のれん」の処理について、規則的に償却することが定めら

れている。そのため、のれん償却費が買収企業の収益を継続的に圧迫することにな

るため、スタートアップ同士の M&A 戦略並びに中堅・大企業による買収の阻害要因

になっているとの指摘がある。

・ また、M&A を通じてグローバルに展開しようとした場合でも、「のれん」の償却負

担も踏まえて価格設定をする必要があり、他国の企業との入札競争で競り負ける可

能性も高く、グローバルな成長の阻害要因にもなる。

・ 「規則的償却を行う方法」と「減損のみを行う方法」との選択適用を認めること

で、スタートアップの M&A 促進に繋がることが期待される。

・ 尚、IFRS を導入すれば、規則的償却は不要となるが、一方で、導入負担等の観点

で国内スタートアップにはハードルが高い。

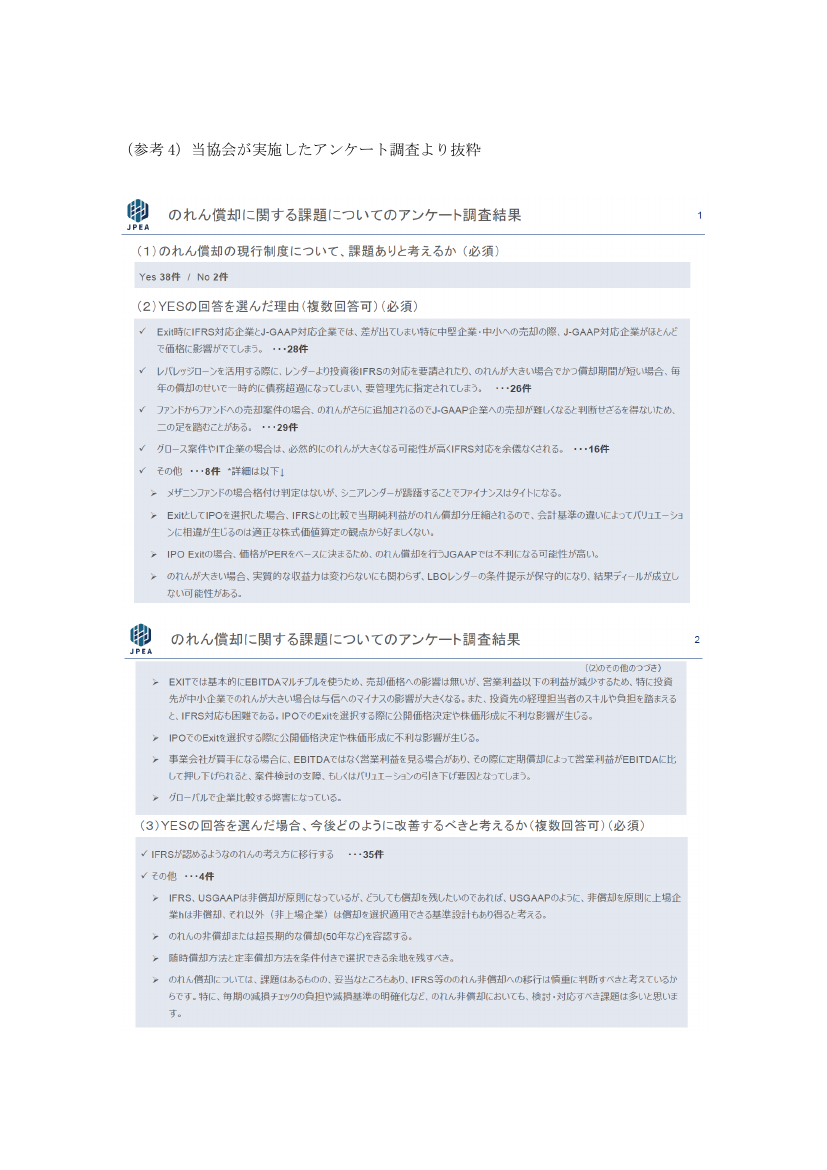

(参考 4)当協会が実施したアンケート調査より抜粋

(参考 5)Thomson Reuters より作成

(参考 6)

「Goodwill impairment, M&A, and industry development—Empirical

evidence from listed companies in China」-2023、Yadi Wen より抜粋

「…The new accounting standards implemented in China in 2007 changed the

previous practice of goodwill amortization. They introduced impairment

testing for the subsequent measurement of goodwill, providing a research

opportunity with quasi-natural experimental characteristics to empirically

demonstrate the impact of goodwill impairment policy on corporate M&A

activities and industrial competitiveness. This paper finds that: (1) The

adoption of impairment tests increases firms’ M&A enthusiasm, as evidenced

by significantly higher M&A probabilities, higher M&A frequencies, and

shorter consecutive M&A intervals…」

資料2

資料1-2

J-GAAPにおける「のれん定期償却」の現在地とM&Aプレイヤーの声

(提言補足資料)

2025年3月28日

一般社団法人 日本プライベート・エクイティ協会

国際比較論でみた「のれん定期償却」の方向性

国際比較論における「のれん定期償却」の課題

アメリカでは、2001年にM&Aを促進することを目的に「のれんの規則的な償却を認めない」ルールの変更を行ってい

る。

米国の財務会計基準審議会(FASB)は2001年に,のれんに関する会計基準を改定した。従来,のれ

んは40年以内に規則的に償却しなければならないと定めてきたAPB意見書第17号「無形資産」(1970

年)に代えて,のれんの規則的な償却を認めない財務会計基準書(SFAS)第142号「のれんその他の

無形資産」を公表したのである。それと呼応するように,国際会計基準審議会(IASB)ものれんの会計

基準を改定した。すなわち,のれんの規則的償却を定めていた国際会計基準(IAS)第22号「企業結

合会計」に代えて,国際財務報告基準書(IFRS)第3号「企業結合」を2003年に公表し,のれんの規則

的償却を禁止したのである。

(学習院大学 経済学部 経営学科 川本 淳教授 「のれんの償却をめるぐ論点」より抜粋)

2022年、IFRSを定めるISABではのれんを定期償却しない現行ルール維持を決定。

日本は自国で採用している償却ルールを採用すべきと長年主張してきたが、審議委員11人中10人が

現行の定期償却を認めないルール維持に賛同した。(2022年11月25日の日経新聞ご参照)

グローバルでみても上場企業の定期償却ルールを認めている国は日本とスイスのみ。

2

2000年以降の日本のM&Aの伸びとアメリカのM&Aの伸びの比較

アメリカのM&Aの件数と金額推移(2000年-2024年)

日本のM&Aの件数と金額推移(2000年-2024年)

(兆円)

件数

(千件)

取引金額

20

4.5

4.0

17

16

10

5

11

11 2.52.5

2.3

2.3

2.1

9 9 8

1.8

1.6

1.2 1.3

1.2

2.3

9 2.0

1.9

2.3

8 1.9 7

8

1.7

8 1.6

1.51.6

1.4

6

5

5

5

5

4

3

3,600

3,400

4.0

3.5

12

2.9 3.0

2.8

14

(Bil USD)

3,200

3,000

3.5

15

10

10

9

3.0

2,400

2,200

2.5

2,000

1,800

2.0

7

2,800

2,600

1,600

1,400

1.5

1,200

1,000

1.0

800

600

0.5

400

0.0

0

件数

取引金額

(千件)

3,474

25.2

26

25

24

23

21.6 21.3

22

20.8

21

20

18.4

19

2,431

2,417

18

2,358

17

15.6

2,154

15.2 16

1,966

1,967

1,785

1,998

15

14.1

1,844 14.0

1,897 14.8

13.4

14

13.0

1,762

12.3

13

1,688

11.4 11.7 1,247

12.9

12

10.9

10.7

10.5

1,443 11

10.2

10.6

9.7 9.3

9.5

10

1,215

8.6

1,215

9

8

982 996

1,011 1,006

878

7

6

669

5

521

4

342

3

2

1

0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

200

0

3

出典:Refinitiv、レコフ、imaa

注記:日本のM&A件数及び金額の2000年から2023年の数値はrefinitivより。2024年のみレコフの速報値参照

のれん償却に関する課題についてのアンケート調査結果

のれん償却に関する課題についてのアンケート調査結果

(1)のれん償却の現行制度について、課題ありと考えるか。(必須)

Yes 38件 / No 2件

(2)YESの回答を選んだ理由(複数回答可)(必須)

Exit時にIFRS対応企業とJ-GAAP対応企業では、差が出てしまい特に中堅企業・中小への売却の際、J-GAAP対応企業がほとんど

で価格に影響がでてしまう。 ・・・28件

レバレッジローンを活用する際に、レンダーより投資後IFRSの対応を要請されたり、のれんが大きい場合でかつ償却期間が短い場合、毎

年の償却のせいで一時的に債務超過になってしまい、要管理先に指定されてしまう。

・・・26件

ファンドからファンドへの売却案件の場合、のれんがさらに追加されるのでJ-GAAP企業への売却が難しくなると判断せざるを得ないため、

二の足を踏むことがある。 ・・・29件

グロース案件やIT企業の場合は、必然的にのれんが大きくなる可能性が高くIFRS対応を余儀なくされる。 ・・・16件

その他 ・・・8件 *詳細は以下↓

メザニンファンドの場合格付け判定はないが、シニアレンダーが躊躇することでファイナンスはタイトになる。

ExitとしてIPOを選択した場合、IFRSとの比較で当期純利益がのれん償却分圧縮されるので、会計基準の違いによってバリュエーショ

ンに相違が生じるのは適正な株式価値算定の観点から好ましくない。

IPO Exitの場合、価格がPERをベースに決まるため、のれん償却を行うJGAAPでは不利になる可能性が高い。

のれんが大きい場合、実質的な収益力は変わらないにも関わらず、LBOレンダーの条件提示が保守的になり、結果ディールが成立し

ない可能性がある。

5

のれん償却に関する課題についてのアンケート調査結果

6

(⑵のその他のつづき)

EXITでは基本的にEBITDAマルチプルを使うため、売却価格への影響は無いが、営業利益以下の利益が減少するため、特に投資

先が中小企業でのれんが大きい場合は与信へのマイナスの影響が大きくなる。また、投資先の経理担当者のスキルや負担を踏まえる

と、IFRS対応も困難である。IPOでのExitを選択する際に公開価格決定や株価形成に不利な影響が生じる。

IPOでのExitを選択する際に公開価格決定や株価形成に不利な影響が生じる。

事業会社が買手になる場合に、EBITDAではなく営業利益を見る場合があり、その際に定期償却によって営業利益がEBITDAに比

して押し下げられると、案件検討の支障、もしくはバリュエーションの引き下げ要因となってしまう。

グローバルで企業比較する弊害になっている。

(3)YESの回答を選んだ場合、今後どのように改善するべきと考えるか(複数回答可)(必須)

IFRSが認めるようなのれんの考え方に移行する

・・・35件

その他 ・・・4件

IFRS、USGAAPは非償却が原則になっているが、どうしても償却を残したいのであれば、USGAAPのように、非償却を原則に上場企

業hは非償却、それ以外(非上場企業)は償却を選択適用できる基準設計もあり得ると考える。

のれんの非償却または超長期的な償却(50年など)を容認する。

随時償却方法と定率償却方法を条件付きで選択できる余地を残すべき。

のれん償却については、課題はあるものの、妥当なところもあり、IFRS等ののれん非償却への移行は慎重に判断すべきと考えているか

らです。特に、毎期の減損チェックの負担や減損基準の明確化など、のれん非償却においても、検討・対応すべき課題は多いと思いま

す。

のれん償却に関する課題についてのアンケート調査結果

7

(4)NOの回答を選んだ理由をご記載ください(任意)

償却すべきと考えられるため

現行ルールは会計の思想に即していると考えており、ルールは決めの問題と考えているから。

(5)PE協会として、意見書を日本企業会計基準委員会に提出するべきか

(必須)

Yes 38件 / No 1件

その他 1件

のれん非償却への早期移行を趣旨とする意見書は不要と思いますが、移行に伴う課題、実務対応の検討・整備(それを前提とした

移行の検討)という趣旨であれば異存ございません。

(6)その他ご意見あればお願いします(任意)

のれん償却により生じる問題は実務的課題であり、今後更なるM&A市場拡大の為にもIFRSに整合する方向でご検討頂ければ幸いで

す。

本件はPE投資のあらゆる場面でその活動を阻害する要因であるため、JGAAPの改正を強くの望む。

のれんの償却は特に銀行が気にすることが多いので、銀行の理解を促す必要がある。

※40社の正会員が回答済。また1社の正会員は回答辞退の申し出あり。

「のれん定期償却」に関する会計事務所ヒアリング

会計事務所へのヒアリング(1/2)

A会計事務所代表パートナー

• (のれんを定期償却ではなく、IFRS同様の会計基準に変えると)プライム上場企業の中から下が新たに減損テスト対象となるが、組

織が脆弱であり、将来のビジネスプランをきっちり描けないので、監査のベースがなくなってしまう問題がある。日本の会計士もそこまで

Valuationに詳しくないので、実務的に減損の議論になったときに耐えられないだろう。そのため、償却したほうが良いだろうと今まで考えて

きたのでは

• 個人的な会計士としての意見としてはのれん(超過収益力)は、未来永劫続くものではなく、どこかで失われるもの。理論的には減損

が正しいだろう。ただし、減損を正しく認識できるのかは課題。日本にはその能力が無くて、定期償却になったのでは

• アメリカも、もともとは定期償却であり、そこから変わってきたという歴史。どちらでも理論的にはありうると思う

• 以上を踏まえ、論点は諸外国と合わせた方が良い、というところに収れんするだろう

• ASBJは、基本は外圧がないと、動かないだろう。理論というよりも大きな圧力が必要。経産省、金融庁、経団連、政治。東証も大きい

影響力あると思う

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

9

会計事務所へのヒアリング(2/2)

B監査法人

パートナー

• 監査の実務として、問題なのは基準のない償却年数。固定資産の償却年数は法定耐用年数を税法上の経済的耐用年数と大きく乖

離していなければ実務上を使用している。一方でのれんは何も基準が無く、0から20年までのどこかで合理的に見積もるのみであり、監

査法人によっても見積もりが変わる可能性がある。

• そうすると多くの企業は20年で見積もりたくなるため、超過収益が本当に20年であるかというのが監査の対象になる。PPAにおいて、顧

客関連資産や投資関連資産の項目があり、それらの償却年数を参照しながらのれんの償却年数を設定することが多い。つまりのれんの

償却年数は、恣意性が大きい。同じ業種でものれんの償却年数異なる。この点が一番の問題。さらに日本の会計基準でも減損テスト

を行っている。減損があるからのれんの償却年数についてある程度許容しているという構造。

• また、連結上ののれんは企業結合会計基準に則った評価を行う一方で、親会社単体の子会社株式は金融商品会計基準に則って株

式の減損テストを行う必要がある。連結上ののれんと単体の子会社株式で別の会計基準に則って評価を行わなければならず、整合し

ていない

• 更に、自己創設のれんという考え方があり、取得後に成長する過程で取得時にはなかった超過収益力が生まれるという考え方。しかし、

日本の会計基準は、自己創設のれんを認めていないため、のれんの再測定ができない。1年後にValuationした時にのれんが毀損して

いないかという考え方が日本ではできず、取得時の計画と乖離していないかを判定している。日本の規則的償却の背景には、自己創

設のれんを認めないことからも来ている。のれんの再測定も認められることになると、IFRSと一緒になるだろう。一方でのれんの定期償却

はやめるものの、自己創設のれんは認めないとなると、のれんの減損テストの負担は日本の方が重いという点は変わらないだろう

• 2013年にISPがのれんの償却年数について議論を行っている。のれんを償却しない方が望ましいという意見の内一番主流であったの

が、設定するべきのれんの償却年数は分からないだろうという意見。一方で反対派の最も主たる主張はのれんは実現して他の資産に振

り替わるだろうという意見。結論、8名が償却しない、6名が償却したほうがいいという投票結果となり、のれん償却はしないこととなった。

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

10

M&Aに関わるプレイヤーの声

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

M&Aに関わるプレイヤーの声

FAの声(1/6)

A証券:(1/2)

• 暖簾については、実際にやっていく中では以下のような問題あり

トレードセール時のJGAAP採用の買い手との関係

買い手がJGAAPである場合には非常に大きな問題になる。暖簾償却後利益が低くなることから買えなくなること。・企業の成長に

はトレードセールそのものが効果的であることが多い中で、会社の収益力にかかわらず、高い評価を受ける会社であればあるほど暖

簾が大きくなり買収できる買い手が減るという構造的な問題がある

トレードセールにおける負担

暖簾に限った話ではないが、グローバルオークションをする中では、JGAAP、IFRS両方でのPLを作る必要があることも出てくる。結

局買い手としては取り込んだ後の収益を確認していく必要もあり、適切に評価させるためには、セラーズDDをすることが望まれる。

当然ながら、その場合にはコスト・スケジュール面での負担が大きくなる

IPO

通常、株式市場ではPER評価が使われる。このとき、GAAPの違いについてはあまり評価されず、各GAAPに従った最終利益を

採用されることになる。のれんの大きな会社は、どれだけいい会社であったとしてもJGAAPでは評価が下がりやすくなる。さらには、

最終利益がマイナスになると上場そのものへの可否が出てくる。これによりのれんの大きな企業はIFRSへの転換が余儀なくされる。

そもそも移行についての業務負担も非常に大きくなるし、早期決算をするための毎期の業務負担も大きい。さらには、IFRSでの決

算を重ねておく必要もあるのでスケジュールへも大きな影響がある。一方で、トレードセール時には買い手がJGAAPであることから、

デュアルトラックの場合にはその負担が無になる

MBO時の誤解の発生

MBOにおいて再上場を想定する場合、上記のことからIFRS転換を説明する。そのときに、ファンドの利益は企業価値向上ではな

く会計基準の転換によるものだという誤解が生まれやすくなる。これはFAとしての説明力の問題かもしれないが、重要な意思決定

をする中で、一度生まれた誤解を解消するのはかなり難しくなる。これは、市場から退出したほうがいい企業・ファンドのサポートを

本来は得たい企業にとっては非常に大きなハードルとなる

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

12

M&Aに関わるプレイヤーの声

FAの声(2/6)

A証券:(2/2)

連単問題

上記の通りIPO時にはIFRS転換が事実上必要となる。一方で単体決算ではIFRSが導入できないので、単体での上場はできな

くなる。ケースとしてはあまり多くありませんが、論点となることもある。会社としてどうあるべきかが重要なのにもかかわらず、単体だと

IPOができないというのは本末転倒だと思われる

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

13

M&Aに関わるプレイヤーの声

FAの声(3/6)

B證券:

• M&Aチームのコメント

(全体感の理解)

日本は、過去よりのれんは償却していく立場をとり、国際会計基準審議会(IASB)でも償却を主張していた。しかし国際的には

2022年11月に、日本以外の理事全員が非償却に賛同し、IFRSは現行ルールの非償却維持となった。のれんは国際的に非償却

となりましたが、他方でのれんの減損認識が遅くなるケースがあることも国際的に問題視されている理解です。足下では、のれん評価

を厳格化することが検討されている。日本国内も償却の方向で一枚岩となっているわけではなく、特にスタートアップ企業を取り巻く環

境等では、のれん償却の見直しの声もあがっている。

(M&Aに実務における観点)

国内において、のれん非償却のIFRS採用企業とのれん償却のJGAAP採用企業が混在し、JGAAP採用企業はM&Aによって生じ

るのれん償却によってEPSが下がり得るので、IFRS採用企業と比較して買収価格の競争上、不利となるケースがある

クロスボーダー案件において、JGAAP採用企業がのれん非償却の海外企業との買収価格の競争となった場合も、同様にJGAAP

採用企業が不利となるケースが想定される。日本企業が買収できない結果として、日本企業の国際競争力が低下する虞が存する

と理解。

(統括)

M&Aに関与する立場ではJGAAPののれん償却によって買収に躊躇するケースが出てしまうことは、避けるべきでは無いかと思料

• シンジケートチームのコメント

IPOの観点ではのれん償却が市場からの評価に影響はないと思料

投資家は純粋にPERだけ見ているわけではなく、然るべき評価をする。のれんに減損リスクがあると思えばディスカウントをかけるし、純

粋なボトム利益だけでは評価はしない

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

14

M&Aに関わるプレイヤーの声

FAの声(4/6)

C証券:(1/2)

• 「のれん」についてJGAAPにおいても、IFRSと同様の対応を取ることになると、特にJGAAP採用が多いと思われる中小企業によるM&A

の裾野をより広げる意義があるのではないかと思われる。普段Small/Mid/Large capをお客様とすることの多い異なるチームに話を聞い

たところ、まずLarge Cap/Blue chip銘柄に関しては、既にIFRSコンバージョン済みの所も多く、のれん負荷の話で直接的に事業会社

から相談受けることは比較的限定的のようだった。上記のような事業会社の場合、社内に専門のM&A部隊が存在したり、コーポレート

部門のM&A経験も多く、事業部や財務・経理といった縦割りでなく、初期段階より全社目線でM&Aを検討するケーパビリティを有して

おり、M&A頻出ののれんの論点整理もしっかり対応されている印象。一方で、よりSmall/mid capの事業会社との案件では、JGAAP

企業も多く、M&A検討時にのれんが論点になることも多く、以下のような課題があると認識。

償却費が与える利益/EPSの圧迫要因、またB/Sの負荷は、M&A検討時に大きな影響を与える要素と認識しており、またM&A

ケーパビリティの観点でも、企画・財務・経理といった場合により縦割り組織の中で、上記のれん影響を勘案して、急に検討がストッ

プする、関心レベルが落ちるといったシチュエーションを経験したとの声(1次段階では事業部が積極検討⇒2次段階で財務・経理

中心とした懸念の声から減速など)もあり。統一された会計基準の導入(JGAAPにおけるのれんのIFRS的な対応)を通して、より

裾野の広い企業がM&Aを積極的に検討可能とする意義はあろうかとおもう。(なおフェアな議論としては、本質的な減損可能性

の精査が必要との論点は残るものと認識。)

JGAAPを採用している事業会社が行うM&A案件の中で、(のれん償却前)Cash EPSベースでのコミュニケーションを資本市場と

持つことを事業会社に対してアドバイスするケースもあるとのコメントも寄せられたが、どこまで投資家がapple to appleでの比較検

討の観点で、追加作業実施するか(特に時価総額が小さい企業に対して)との論点は残るものと認識。またIRの観点でもM&A

実施時に事業上の意義・シナジーとセットでのコミュニケーションをアドバイスしているが、やはりJGAAP企業におけるのれん償却費に

伴うEPS dilutionは、M&A検討におけるブレーキ要素になっているものと思料。

上記PL/BS面での負荷が信用状態/銀行内格付けに与える影響も、調達面でのキャパシティ含め影響有る論点と認識

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

15

M&Aに関わるプレイヤーの声

FAの声(5/6)

C証券:(2/2)

M&Aが経営戦略の一つとして今後更に積極的に活用される中で、活用企業の裾野の広がり/案件の大型化も見込まれますの

で、JGAAPだと取組困難との議論が今後増える可能性はある

またデジタライゼーションの取組は不可逆的なトレンドの中で、高いValuationのテクノロジー企業買収に伴うのれん負荷の論点は

今後更に増えていく可能性あるのではとの声もあり

海外市場に比べてリテール投資家の多い日本市場において、資産運用立国を目指す方向性も踏まえると、制度設計の分かり易

さ/統一された基準に基づく開示を行っていく事の重要性が増していく事も考えられる

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

16

M&Aに関わるプレイヤーの声

FAの声(6/6)

D証券:

• M&Aアドバイザリーチームのコメント

JGAAPを採用する上場企業が買収を検討する際、買収後に発生する「のれんの償却費(それも踏まえた連結PLへの影響)」を

理由に買収を断念するケースは過去に何度も見たことがある

IFRSを採用していた場合でも、発生する「のれん」の金額の大きさをリスクと捉え同じく断念していた可能性はあるが、当該会計制度

が企業買収の阻害要因となっている一面があることは事実だと認識

採用する会計基準によって買収判断が変わり得ることは合理的ではなく、グローバルに会計基準が統一されることが望ましいものと考

える

また、のれんの考え方により、企業間の比較可能性が失われている可能性もあると考える

のれんを「統合に伴う子会社の超過収益力」と捉えるか、あるいは「統合による当該事業全体の超過収益力(親会社シナジー含

む)」と捉えるかで、減損のタイミングが会社によって変わり、比較可能性が失われている可能性がある

前者はJGAAPの標準的な考え方だが、投資慣れしている事業会社の一部は後者を採用し、減損を免れるような事例もある模様

• IPO観点でのコメント

IFRS導入によりグローバルベースの「共通の物差し」で企業の実態把握(業績認識等)が可能になること、国外の同業他社との

比較・分析が容易になること、グローバルベースでの経営戦略(業績管理指標、海外M&A等)やIR活動(海外投資家の投資判

断)において効率化が図れること、買収時ののれん償却不要や研究開発費に一部無形固定資産化等により、JGAAPと比べて会

計上の利益が増加する可能性があること等のメリットはあるが、JGAAP対比社内体制構築等も含めた「追加コスト(人的コストや

対応までの必要期間等も)」が発生することは一般的にはデメリットともいえる

IFRS適用会社の増加により機関投資家のバリュエーションに対する見方はニュートラルで、発行体の所属する業界や今後の成長可

能性で判断する傾向はある。

他方でのれんの減損リスクを危惧する投資家も存在する事には留意が必要であり、十分な情報開示やCF創出力の高さ等への丁

寧な説明による懸念払拭への努力が肝要

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

17

M&Aに関わるプレイヤーの声

銀行の声(1/2)

A銀行:

• 本質的なリスク判断は不変

あくまでキャッシュ・フローFであり、ノンキャッシュアイテムである暖簾償却は本質的なクレジット判断においては、ニュートラルに捉えるべ

き事項との整理

• (然しながら)銀行の信用格付上は、「PL赤字」や「実態債務超過」は、要注意先を検討する外形基準であり、結果として与信コス

ト(引当)が発生することもあり得る

弊行の場合は、PL赤字判定においては、暖簾償却費は足し戻せるルールあり。一方で、暖簾の定期償却による(実態)債務超

過は、要注意以下への格下げとする必要がある

また、格付の財務スコアリング上も、低い自己資本比率は、低格付となる要素になる

地銀などでは、暖簾の足し戻しができるルール制定ができていない場合もあり

• 上記を踏まえれば、減損テストをベースにしたIFARSアプローチが望ましいと考え得るが、定期償却がないとすれば、暖簾金額の妥当性

を問う論点も高まる

監査法人による評価に完全に依拠することは難しく、独自に実態バランス・シート作成のプロセスの中で、暖簾評価の妥当性を検証

する必要はあり

弊行は、一定の基準に該当する案件については、マルチプル法も用いた暖簾評価のプロセスあり

一方で、地銀にはそのようなプロセスがなく、定期償却がなくなれば、その必要性がより高まる可能性あり(極端な例として、分からな

いので全額償却→債務超過となるような判断にもなり得る)

故に、暖簾の評価に透明性を持った共通の手法などの整備も必要になる可能性もあり

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

18

M&Aに関わるプレイヤーの声

銀行の声(2/2)

B銀行

•

のれんの取り扱いは、レンダーとしてもIFRSとJGAPでアモチの違いや、減損等も含め長年の課題。例えば、JGAPでは、アモチにより期

間や、暖簾純資産倍率、利益水準によっては自己資本が棄損して行く事もある。また、PLは償却前では順調なものの当期利益がマイ

ナスになる事も散見され、結果的に現行の銀行(日本の多くの銀行)の内部格付では要注意先以下を推定するという課題もある。一

方、IFRSベースではアモチはなく非常にわかりやすいものの、減損テストを行う必要(会計的にも、銀行の格付・モニタリング的にも)が

ある一方で、大手行を除く多くの銀行独自のprojection modelの作成されておらず、「暖簾評価」「Valuation」をしていないという課題

がある。もっともこの点は、今年の3月25日の全銀協報告書やFSAアンケートでも課題になっており投資家拡大、共通言語・認識で

市場参加してもらうには必須事項のため、大手行で頑張って解決していきたい。個人的には、上記のような課題解決にも資する事や、

リース会計もIFRSに寄っていることからIFRSによって行くのが良いと考えている。

注:各社のコメントは、各社に所属する個人の見解であり、各社の公式な見解を表明するものではありません。

19

資料3

会計ルールが

仲間作り(M&A)戦略に与える影響

グループ副社長CFO

安田 昌史

2025年3月28日

1

はじめに

仲間作り(M&A)の戦略・経営判断に

対して会計ルールがどのような影響を与

えてきたかについて、上場後25年間のグ

ループ成長の歴史を振り返ってお伝えし

たいと存じます。

2

1.GMOインターネットグループ概要

・1995年創業、

日本を代表する総合インターネット企業

・上場企業10社

を中心とする連結 114 社

合計時価総額:約1兆5,000億円

・パートナー数(※)7,565名

※2024年12月末時点 当社グループでは「従業員」ではなく、「パートナー」という呼称

を使用しております。

3

2.会社紹介|連結業績推移

2,774億

売上(億円)

営業利益(億円)

16期

連続増収

466億

GMO 一部指定変更

GMOクラウド

GMO-PG マザーズ上場

37億

7億

99

店頭IPO

68億調達

GMO-PG

グループジョイン

00

01

02

03

グループ会社上場

第1号

(旧まぐクリック)

NASDAQ

JAPAN上場

04

05

06

GMO

東証二部上場

07

08

09

10

GMOペパボ上場

ローン事業

撤退損失を計上

11

12

13

14

15

16

17

GMO-RE、GMO-TE上場

GMO-FH、GMOメディア上場

18

19

20

21

22

23

24

GMO-FG上場

GMOサイバーセキュリティbyイエラエ

グループジョイン

4

3.年度毎の仲間づくり(M&A)件数(株式交換、現金)

会計ルール変更

(持分プーリング法廃止)

8

株式

交換

ルール変更前は

株式交換による

仲間づくり(M&A)

3

6

1

4

3

現金

4

3

3

4

4

4

3

2

1

99

00

01

1

1

02

03

2

1

04

05

06

07

08

1

09

10

1

11

12

13

14

2

を展開

1

15

16

17

18

19

0

20

21

22

5

4.会計ルールが仲間作り(M&A)戦略に与える影響

持分プーリング法とは?

合併や株式交換でM&Aした会社の

資産・負債を帳簿価格で引き継ぐ方法

→のれん 発生なし

6

4.会計ルールが仲間作り(M&A)戦略に与える影響

2006年度まで26件の仲間作りのうち、

株式交換は12件

(持分プーリング法→のれん発生なし)

2007年以降は株式交換はゼロに

(持分プーリング法廃止→のれん発生)

7

4.会計ルールが仲間作り(M&A)戦略に与える影響

事例比較(GMOペイメントゲートウェイ(GMO-PG)と、

GMOサイバーセキュリティbyイエラエ(イエラエ)

年度

GMO-IG

連結営業利益

対象会社

取得

Valuation

(取得比率)

手法

のれん

計上額

のれん

償却額

償却額の

連結営業利益

に占める割合

株式交換

ゼロ

ゼロ

0%

仮に現金

とした場合

35億円

7億円

25%

現金

76億円

7.6億円

2%

※当時

2004

28億円

GMO-PG

38億円

(65%)

2022

437億円

イエラエ

92億円

(50%)

当時の会計ルールがGMO-PG(現在時価総額約6,000億円)の

グループジョインを後押し

8

4.会計ルールが仲間作り(M&A)戦略に与える影響

2006年以前

利益規模は小さいが株式交換で積極的

に仲間づくり(M&A)推進

2006年以降

利益規模の拡大によりのれん負担を吸収

9

4.会計ルールが仲間作り(M&A)戦略に与える影響

今後

IFRS適用を準備

成長戦略として大規模な仲間づくり

(M&A)に備える

10

5.IFRS導入及び導入後のコスト(推定)

アドバイザリー

及び監査報酬

導入コスト

移行後の

監査報酬増加

(推定)

7.6億円

1億円/年

導入には多額のコストがかかるが、現在の当社の利益水準であれば

成長戦略投資として実行可能

11

会計ルールが仲間作り(M&A)戦略に与える影響

(スタートアップ )

スタートアップにおいては

のれん償却が負担、大規模仲間づくり

(M&A)は厳しい

IFRSコスト負担も多額

12

13

13

資料4

資料3

世界中のヒトとモノをつなげ、

共鳴する社会へ

株式会社ソラコム

株式会社ソラコム – 日本発のグローバルIoTプラットフォーム

IoT向けのデータ通信を軸に、デバイス、クラウドを一気通貫で提供し、お客様のDXを支援

AIデータ処理

2

DXを加速するソラコムのお客様事例

3万を超えるお客様が、多岐にわたる業界や用途で採用し、300以上のお客様事例

ヘルスケア・介護

製造

コネクテッドカー

エネルギー

金融

1次産業

店舗・小売

建設

日本の事例

欧米の事例

3

データで見るソラコム

売上高 (2)

営業利益 (2)

契約回線数 (3)

リカーリング収益

年平均成長率 (4)

79億円

7.2 億円

700万回線

32.3%

つながるエリア (3)

グローバル売上率

185カ国・地域

47%

24年3月

東証グロース上場

24年10月

キャリオット買収

スイングバイIPO

M&Aの活用

ビジョンを達成するために、上場後も高成長を掲げ、M&Aも活用した成長戦略

注:1.業績数値は別段の記載がない限り、連結ベース 2.24/3期 3.24/12月末日時点 4.21/3期から24/3期のCAGR

4

スタートアップが

M&Aする際の

「のれん定額償却」の課題

5

のれん定額償却とは?

• 日本基準(J-GAAP)では、買収時に発生したのれんは定額法により償却され、

償却期間は原則20年以内とされています(実務上は多くの場合5〜10年)。

この償却費は販管費として計上されるため、営業利益や経常利益が継続的

に圧迫される要因となります。

• 一方、IFRSや米国基準(US-GAAP)では、のれんの定額償却は行わず、毎期

の減損テストに基づいてその価値の減少を判断します。

6

スタートアップ企業がスタートアップを買収する、ケーススタディ

純資産10億のスタートアップを80億で買収する場合

◼ 取得価格:

◼ 純資産:

◼ のれん:

80 億円

10 億円

70 億円

(取得価格-純資産)

◼ 償却期間: 8 年間

(J-GAAPに基づく。8年償却と仮定)

◼ 年間償却費:

70 億円 ÷ 8 年= 8.75 億円/年

PL(損益計算書)への影響

買収後 8 年間にわたり

毎年 8.75 億円が計上

買収を行うスタートアップの営業利益が

10億円(売上高100億、営業利益10億円)の場合

のれん償却費差引後の営業利益は

1.25 億円となり、

営業利益率も約 8.8 ポイント低下します

7

「のれん定額償却」の課題の整理

① 会計上の利益圧迫

• のれんを定額償却することで、営業利益や経常利益が継続的に圧迫される。

• 投資家や市場が利益成長を重視する中、のれん償却費が利益に反映されネガティブに映る可能性がある。

② 成長戦略と会計の不整合

• 高成長を目指すスタートアップにとって、M&Aは成長を一気に加速させる有力な手段。

• しかし、J-GAAPにおけるのれん償却費が会計上の利益を圧迫するため、積極的にM&Aに踏み切りにくい。

• 特に上場直後は、投資家の目も厳しく、成長戦略としてのM&Aが抑制されやすい。

③ 海外企業と比較し、競争力低下