規制改革推進会議 スタートアップ・イノベーション促進WG 第3回

2025-03-25一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

第3回

スタートアップ・イノベーション促進ワーキング・グループ

議事録

1.日時:令和7年3月25日(火)13:00~14:47

2.場所:オンライン会議

3.出席者:

(委員)落合孝文(座長)、芦澤美智子 (座長代理)、堀天子、御手洗瑞子

(専門委員)瀧俊雄、岩崎薫里、川本明、藤本あゆみ、増島雅和、宮下和昌

(事務局)内閣府規制改革推進室

稲熊次長、幕内参事官

(説明者)児玉

康平

株式会社日立製作所

武井

一浩

西村 あさひ法律事務所・外国法共 同事業

坂東

照雄

株式会社ICJ

蔵本

圭希

三井住友銀行経営企画部全銀協会長行室

推進役

草間

繁

三井住友銀行デットファイナンス営業部

室長代理

井手

誠

全国銀行協会業務部調査役

弁護士(パートナー)

エンゲージメントソリューション部長

久野恭七郎

三井住友信託銀行資産管理企画部主管

内野

宗揮

法務省大臣官房審議官

渡辺

諭

法務省民事局参事官

野崎

彰

金融庁企画市場局企業開示課長

4.議題:

(開会)

議題1.実質株主確認制度の導入

議題2.株主提案権の行使要件

(閉会)

5.議事概要:

○幕内参事官

定刻となりましたので、ただいまから、規制改革推進会議第3回「スター

トアップ・イノベーション促進ワーキング・グループ」を開催いたします。

委員、専門委員の皆様におかれましては、御多用中、御出席いただきまして誠にありが

とうございます。

初めに、事務局から会議に関する連絡事項を申し上げます。本日はオンライン会議です

ので、会議資料を画面共有いたしますが、お手元にも御準備いただければと思います。ま

た、会議中は通常マイクをミュートにしていただき、御発言される際にミュートを解除す

るようお願いいたします。

続きまして、本日のワーキング・グループの出欠状況について報告いたします。構成員

の委員、専門委員につきましては、大橋専門委員、梅田専門委員、原田専門委員、森澤専

1

門委員が御欠席と御連絡を承っております。

以後の議事進行につきましては、落合座長にお願いしたいと思います。よろしくお願い

いたします。

○落合座長

落合でございます。本日もよろしくお願いいたします。

本日は、議題1「実質株主確認制度の導入」、議題2「株主提案権の行使要件」につい

て、それぞれ御議論をいただきます。

それでは、議題1「実質株主確認制度の導入」について、ヒアリングを行います。出席

者の皆様におかれましては、質疑時間を確保するため、時間内での説明に御協力をいただ

くようお願いいたします。

まず、法務省からヒアリングを行いたいと思います。本日は御説明者として、法務省大

臣官房審議官の内野宗揮様にお越しいただいております。

それでは、5分ほどで御説明をいただきたいと思います。よろしくお願いいたします。

○法務省(内野審議官) 法務省の内野でございます。本日もよろしくお願いいたします。

まず、実質株主確認制度につきまして、資料に沿って御説明をさせていただきたいと思

います。

まず、現行の法制度下におけます現状と課題について申し上げていきたいと思います。

御覧の資料の上段のブロック辺りを御覧いただければと思います。株式会社におきまして

は、特に近年、中長期的な企業価値の向上等の観点から、株主との間の建設的な対話を行

うことが重要であると考えられておりますところ、株式会社が株主名簿上の株主(名義株

主)に対して議決権の行使について指図をすることができる者(実質株主)に関する情報

を把握することができず、そのような実質株主との間の建設的な対話に支障が生じている

と指摘をされております。そのため、株式会社と株主との間の建設的な対話を促進する観

点から、実質株主とその持株数について株式会社が効率的に把握できるよう、適切な制度

整備等に向けた取組を進めるべきとの指摘がされているところでございます。

しかしながら、現行法上、金商法に基づく大量保有報告制度の適用対象となる場合を除

きまして、株式会社が実質株主を確認する制度は存在しておりません。そこで、会社法に

実質株主確認制度を創設することについて、法制審議会において調査審議が行われる予定

でございます。

この法制審議会につきましては、本年2月に会社法の見直しに関して法務大臣から諮問

が行われたところでございまして、今後、具体的な調査審議が始まることになってござい

ます。

次に、現在検討されております制度の概要につきまして、中段辺りを御覧いただければ

と思います。法制審議会での議論に先立ちまして、会社法制研究会におきまして、制度設

計の在り方についての長期的な検討が行われたところでございます。そこでは、株式会社

が名義株主に対して実質株主、若干先ほど申し上げたところでございますけれども、議決

権の行使について指図をすることができる者に関する情報提供を請求することができるも

2

のとするといったことが想定されているところでございます。

最後に、主な論点につきまして、資料下段のブロックを御覧ください。主な論点といた

しましては、まず制度の適用対象となる株式会社の範囲というものが挙げられます。実質

株主確認制度は主に上場会社を念頭に置いた制度であるとも考えられるところであります

けれども、上場会社以外も適用対象とするか否かについて、論点になり得ると考えており

ます。

最も大きな論点となると考えられますのは、情報提供を怠った者への制裁といったこと

をどのようにするかという点だと考えられるところであります。すなわち、株式会社が名

義株主等に情報提供請求をしたにもかかわらず、請求を受けた名義株主等が情報提供をし

なかった、または虚偽の情報を提供したといった場合にその制裁をどう考えるのか。具体

的には、例えば株主の議決権を制限することができるか否かという点が議論の対象になる

ことが想定されるところでございます。

冒頭、簡単ではございますが、法務省からのこの点に関する御説明は以上ということに

なります。

○落合座長

内野様、ありがとうございました。

次に、株式会社日立製作所の児玉康平様より、10分ほどで御説明をいただきたいと思い

ます。よろしくお願いいたします。

○株式会社日立製作所(児玉氏)

よろしくお願いいたします。児玉でございます。

本日は、実質株主の開示制度、とりわけ実効性確保につきまして、お話をさせていただ

きたいと思います。

それでは、次のスライドにお願いいたします。本当に簡単に自己紹介だけさせていただ

きますが、私は昨年3月、ちょうど1年前まで日立製作所の執行役常務といたしまして、

チーフリーガルオフィサー、法務部門の責任者を2018年より6年間務めてまいりました。

その期間の最後のほうで、金融審議会の公開買付制度・大量保有報告制度等のワーキング・

グループがございまして、そちらに発行会社としては唯一の委員として出席をさせていた

だいたものでございます。

1つだけバックグラウンドとしてお話をさせていただきますと、1997年から2011年まで、

カリフォルニア州シリコンバレーで現地法人の社内弁護士として14年間勤務してまいりま

した関係で、今回の問題も含めまして比較法的な視点、とりわけアメリカとの制度の違い

等について学んでまいりました。

それから、昨年3月をもちまして執行役常務を退任いたしましたが、現在も日立のほう

でアドバイザーとして残っておりますけれども、昨年9月からは、アイ・アールジャパン

と申しまして、これは実質株主の調査を業務とする会社でございますけれども、そちらの

アドバイザーにも就任いたしまして、発行会社だけではなく調査会社も含めまして、本日、

議論される問題につきまして、いまだに勉強を続けさせていただいているというものでご

ざいます。

3

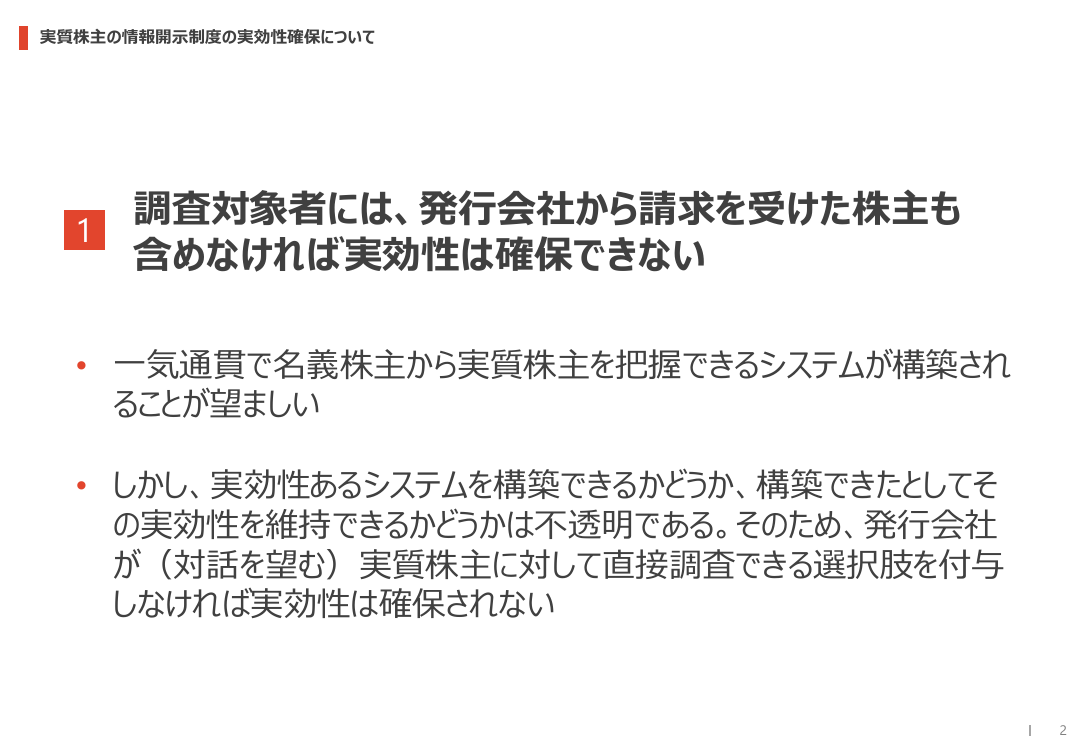

本日はこれから2点、制度の実効性を確保するという観点から指摘をさせていただきた

いと思います。

次のスライドをお願いいたします。まず、1つ目の点でございますけれども、結論から

申し上げますと、調査の対象となる株主には、発行会社から請求を受けた株主も含めなけ

れば実効性は確保できないということであります。法務省の内野様から御説明いただきま

したとおり、現状では名義株主に対して請求ができるという限定が加えられるような御説

明がございましたけれども、まずもちろんですが、発行主体、会社側として、企業側とし

てですけれども、一気通貫で名義株主の方から実質株主を把握できるようなスキーム・シ

ステムというものが構築されるのが簡便で望ましいということは申し上げるまでもござい

ません。したがいまして、名義株主に対してということについては、それはそれで一つの

望ましいスキームであると考えてはおります。

しかしながら、名義株主に対してのみということになりますと、まず1つ目は、そうい

った実質株主まで一気通貫で回答が発行会社まで戻ってくるようなシステムが構築できる

のだろうかというのがまず第1点の疑問になります。それからもう一つ、仮にそういった

システムが何年か後に構築されたとして、今度はその実効性をその後も維持できるかどう

か、これは不透明であると言わざるを得ません。そのため、発行会社の側、あるいは実質

株主の側もそうなのですが、対話を望む主体、実質株主に対して直接請求ができるという

選択肢も付与しておかなければ、これは実効性が確保されないと感じております。限定を

してしまうということは、やはり実効性確保という点からは不十分でありまして、単純に

実質株主について情報請求ができるという考え方でよろしいのではないだろうかと考えて

おります。

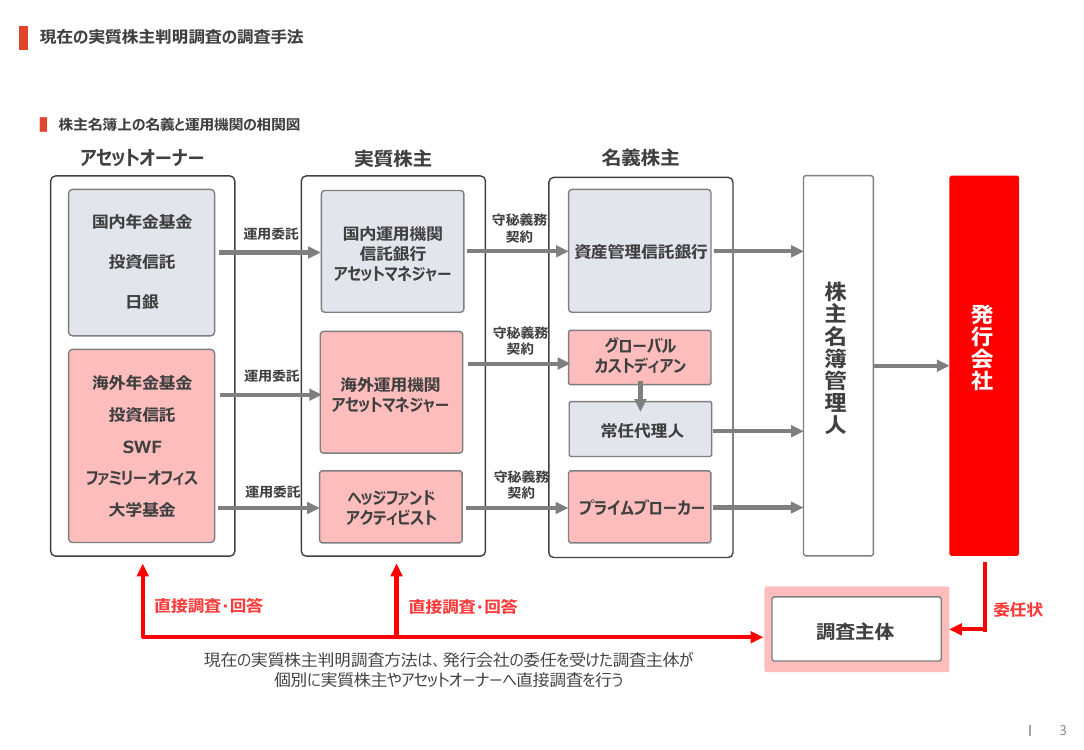

次のスライドをお願いします、今、お話ししましたことを、かなり簡略化された流れで

ございますけれども、現状の動きといったものも含めまして実質株主、あるいはアセット

オーナーといった方から発行会社にどういう形で流れてくるか、どういう形で今度は発行

会社から調べていくのかといったことをこの図で御説明させていただきたいと思います。

上のほうの図、名義株主、実質株主、アセットオーナーとございますけれども、とりわ

け現在、我々の議論の対象となりますのは、真ん中から下の海外の投資家の皆様方につい

てどういった形で実質株主が把握できるだろうかということであります。今の法務省の方

から御説明がございましたところは、名義株主のところで一つスイッチを押せば、そこか

ら実質株主、あるいはアセットオーナーというほうに情報が流れ、それぞれ実質株主と呼

ばれる方々から発行会社に回答が返ってきますということでありますが、では、今日現在、

実務でどういうやり方をしているかということをお示ししたのが一番下の赤い矢印の流れ

のところであります。現在は発行会社から委任状、代理権を調査主体の会社に付与いたし

まして、調査主体会社が個別に委任状を持って実質株主、アセットオーナーと呼ばれる方々

のところに調査に参りまして、この回答をいただくという形を取っております。ですので、

この流れで申しますと、実は必ずしも名義株主を通さない形での調査が今現在は主要なや

4

り方になっているということを御理解いただきたいと思います。

それから、もう一つ申し上げたいことは、例えば既に何割かの会社はこういった調査主

体を使って調査をしているわけでありますけれども、実は実質株主との対話というものは

100も200もの株主の方と対話ができるわけではございませんので、例えば上位トップ10や

トップ20といったところの方々とお話をさせていただきたいというのが実務の要請であり

ます。したがいまして、リストが1から100まで分かるということも一つ意味が大変あるこ

とでありますけれども、その一方で、トップ10ぐらいのリストがある程度は分かっている

という前提で申し上げますと、直接に実質株主の方々とコンタクトを取るというやり方の

意味はかなりあるのではないかと私は考えております。

それから、もう一つ意味がありますのは、事業の中心、軸足を変えようとするような企

業体、例えばハードの製造業をやっていたのですがここから5~10年かけてIT、あるいは

DXの会社に変わりますという場合には、現在の実質株主としては全く現れていないような

方とも会話をさせていただきたい。これから投資を増やしてくださいということでそうい

った方々の意見もお聞きすることが必要になってまいります。そういった場合、少数では

あるけれども、こういう方向性に向かうので対話をしたいという場合には、かなりピンポ

イントでの実質株主との対話ということが必要となると思いますので、やはり直接の対話、

直接の調査というものは必要になると考えてございます。

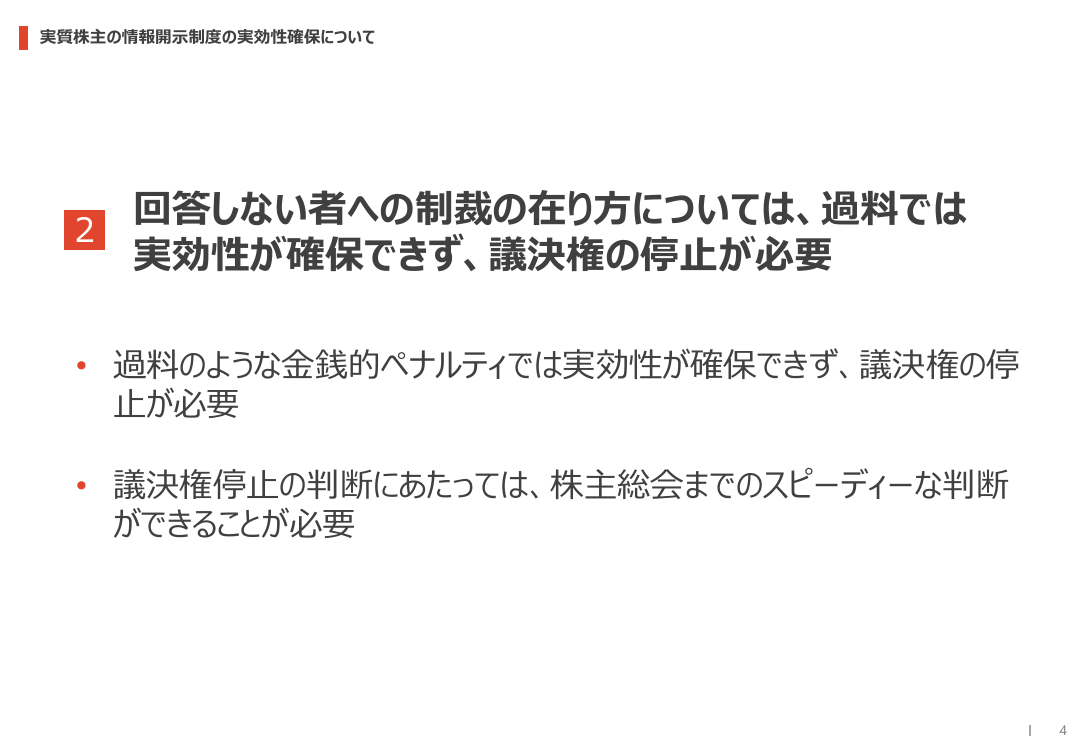

それでは、次のページをお願いいたします。実効性確保という観点からもう一点お願い

といいますか、お話をさせていただきますと、これは実質株主の調査、確認制度といった

ものが法制化されてもなおこれに回答しないという者に対してのペナルティーなのですけ

れども、やはり金銭的なペナルティー(過料)では実効性が確保できず、議決権の停止と

いうものがどうしても必要になると考えてございます。これは資料は用意しておりません

けれども、現状は大量保有報告制度といったものでも過料で対応しておりますが、必ずし

もこれが機能していないということは実務界ではかなり定説となっているところでござい

ます。

それから、もう一点追加で指摘をさせていただきますが、この議決権停止というものを

行っていただくことになったとしましても、その判断は、これは議決権ですので株主総会

を一つの対象として考えてございますので、これは次のステップで考えることではありま

すが、株主総会までのスピーディーな判断ができるような実務対応をしていくことを念頭

に置いていただくということが、発行主体の目線で申し上げますとぜひ必要であるという

ことでございます。

駆け足になりましたけれども、私からのプレゼンは以上とさせていただきます。ありが

とうございました。

○落合座長

児玉様、ありがとうございました。

それでは、議題1について、質疑に入りたいと思います。

本日は、関係省庁として金融庁からも御出席をいただいております。また、御質疑対応

5

のため、一般社団法人信託協会の皆様、一般社団法人全国銀行協会の皆様、株式会社ICJ様

にも御出席をいただいております。

それでは、御意見、御質問がある方は挙手ボタンにより挙手をお願いいたします。私か

ら指名いたしますので、それから発言をするようにしてください。限られた時間となりま

すので、御質問、御意見、また、御回答は簡潔にお願いいたします。

では、瀧委員、お願いします。

○瀧専門委員

どうも御説明ありがとうございました。マネーフォワードの瀧でございま

す。私は発行体のSRもやっている立場ですので、自分の知識と御質問をさせていただけれ

ばと思います。

まず、当社の経験上ではあるのですけれども、株価形成上、長期の投資家さんにいかに

アクセスできるかというのは非常に重要でした。本件は結構アクティビスト対応としての

カラーで取り上げられがちなのですけれども、潜在的なロングホルダーで長く応援してい

ただける株主を探すという面でもこれは非常に重要となっております。

実際に継続的なホルダーが分からないとか、株主との対話が求められているのに5%以

上の保有が出るまでは正直分からないという状況で、対話のきっかけがつくれないという

のは大変問題だと感じております。実務として我々は過去に何回か株主判明調査をやった

のですけれども、海外機関投資家が多くて最後は分からなかったのですね。なので、過去

数年はこれを実施していないという実態がございます。誰に面談すればいいか分からない

一方で、有限な経営者のリソースを割いてミーティングを組んでいきますので、ミーティ

ングをしっかりした後に実は持ち分がありませんでしたみたいなミーティングが結構あっ

たりするのですね。同時に、実際に幾ら持っていますかというのはなかなか聞きづらい問

いなので、ミーティングで大きそうな投資家さんと非常にある意味謙虚な姿勢でお話をし

た後、最後に、ちなみに当社のことを何株持っていますかと聞いたりすることがあったり

します。申し訳ないのですけれども、状況によって結構非生産的な状況が生まれていると

理解していただければと思っています。

議決権の行使自体は株主の権利だと思いますが、権利行使というのは経営を委任されて

いる役員の考えで、これは全て開示できるものではないのですけれども、背景やどんな意

思を含めてやっているのかを伝えて初めて行われるという信頼関係を発行体としては資本

市場に対していつも持ちたいなと思っていますので、経営を委任されている経営陣が株主

に直接そういう会話をするツールが非常に限られている点は、非常に是正したほうがいい

と思っている次第でございます。

というので、これは法務省様と金融庁様の両方に向けた御質問で、この手の要はスター

トアップのある意味エグジット手段でもあり、成長加速手段でもある資本市場なわけです

けれども、なかなか実質株主が分からない制度のまま2025年まで至っているという状況に

ついてどのように評価をされているのかというのをお聞きしたいです。これはアクティビ

スト対応だけではなくて、資本市場をある意味王道的な調達の場として使いたい立場から

6

も、まずどう評価されているのかというのをお聞きしたいなと思っております。これが1

つ目です。

2つ目は、法務省様と児玉様にお聞きできればと思うのですが、当社では、過去に議決

権行使で間違えて入れましたというケースがあったりしたのですね。こういうオペミスと

いうのがある意味存在してしまっている領域でございますので、今後、これがオペミスだ

ったので総会の再集計が必要になりますという結構重いサンクションにつながってしまう

ような場合に対して、今、これはプロコン両方あると思うのですけれども、どのような御

所感をお持ちなのかについてお伺いできればと思っております。

私からは以上2点の質問になります。

○落合座長

ありがとうございます。

では、質問第1のほうが実質株主と話ができていないという現状についてどう評価して

いるかというお話でしたが、法務省様には2問の質問がありましたので、金融庁様から先

にお願いいたします。

○金融庁(野崎課長)

金融庁の野崎です。よろしくお願いします。

瀧委員から御質問のありました件ですけれども、大量保有報告制度において、5%超で

あれば実質株主が分かる制度が長らく続いていた一方で、それに満たない場合には実質株

主が事実上分からなかったという制度でございました。コーポレートガバナンスコードが

できて10年たって、スチュワードシップコードができて11年というところで、投資家・企

業が双方の対話に意義を見いだして建設的な対話が今、非常に盛んに進んでいるという今

日的な問題意識が強く現れた中で、より企業の側から実質株主を知りたいというニーズが

強まってきたのかなと思ってございますので、ヨーロッパなどだとそれよりも前にいろい

ろな法制度、会社法の改正などが進んできましたけれども、日本はまさにこのタイミング

でこういった議論でコーポレートガバナンスの次のステップに進むというステップの一つ

としてこういう議論が出ているのかなと我々としては理解してございます。

○落合座長

ありがとうございます。

続きまして、法務省様、2問御質問がございましたので、お願いいたします。

○法務省(渡辺参事官)

法務省です。

まず、1つ目の御質問につきましては、今、金融庁様が御回答いただいたとおりかなと

思っておりまして、株式会社と株主との関係というのはこの間で非常に大きく変わってき

たかなと思っておりまして、特に今の段階では建設的な対話というのが非常に重要になっ

てきていて、そのために実質株主を把握できるようにしなければならないというのはまさ

におっしゃるとおりかと思っておりますので、我々としてもこの課題にしっかり取り組ん

でいきたいなと思っているという状況でございます。これが1点目でございます。

2点目につきましては、いろいろオペミスがあるという御指摘でございまして、恐らく

実質株主確認制度の関係で言いますと、何か回答する際にもいろいろミスが生じ得るとい

うところで、そういったところをどう考えていくべきなのかという御指摘なのかなと受け

7

止めましたけれども、そういったミスが起きたときにもあまり想定外の効力が発生したり

することがないような考え方を取っていくというのは一つの在り方かなと思っております

ので、そういったところも含めてこれから議論されていくのかなと思っているところでご

ざいます。

以上です。

○落合座長

ありがとうございます。

そうしましたら、今の2問目のオペミス等に関する点については児玉様にも御質問がご

ざいましたので、児玉様、お願いいたします。

○株式会社日立製作所(児玉氏)

ありがとうございます。

まず、先ほどお話しさせていただきましたところでも、株主総会というものを一つ意識

してこれから制度を深めていくに当たっては、スピーディーな結論を出していただくシス

テムが必要ですというのは企業側の目線から申し上げたところでありますけれども、今の

ようなオペレーション関係のところで一つ皆様方にぜひ理解していただきたいのは、まず

議決権停止という議論とその先のこういった議論で、これは同じ平面で話を始めますと、

もう先に進まなくなる。これは過去の経験から私は痛いほど知っておりますので、まず議

決権停止ですよと言った上で実務的にどう対応していこうかと次のステップで考えるべき

ことだということを前提でお話をいたしますが、私自身のそういったことに関する個人の

考え方ということになりますけれども、これは線引きをあらかじめして、これは会社側、

発行主体側の責任によるミスであるのか、あるいは回答側、実質株主側のミスであるのか

といったことをあらかじめ整理しまして場合分けをしていって、事前にクリアになるよう

なシステム、なおかつ、スピーディーに判断ができるようなスキームというものをこれか

ら検討していくことが必要で、そういった意味では今の御指摘というのはなるほどそのと

おりだと思っています。再集計をしますということの実務界への影響はかなり大きな影響

になりますので、できるだけそういったことが起きないようなスキームをこれから各論で

考えていっていただきたいと考えるのが私個人の考えでございます。

以上です。

○落合座長

ありがとうございます。

瀧委員、いかがでしょうか。

○瀧専門委員

ありがとうございます。

今の児玉さんの御意見はすごく貴重なところで、仕組みとサンクションをペースとして

分けたほうがいいと思っております。発行体としては、金融庁様と法務省様のお答えにも

どこか物足りなさを感じるところでして、日本が市場型金融というのはずっと大事にして

きた場所だと思いますし、この制度が1年遅れれば、その分アプローチできる起業家の数

が掛け算でそれに掛かってくるところなのですね。なので、私の中ではアクティビスト対

応も大事なのですけれども、スタートアップを本当に伸ばしていくためのエコシステムの

中でこれは本当に重要なことなのですね。特に海外投資家の支援を得ながら伸びていく会

8

社が増えていく中ですので、こちらは時限を切って進めていただければと思っております。

以上、ありがとうございました。

○落合座長

ありがとうございます。

では、次に岩崎委員、お願いいたします。

○岩崎専門委員

岩崎です。私からは実務面でお伺いしたいと思います。

参考資料1を提出してくだ さいましたICJ様に伺い たいのですけれども、実質株主の確

認を実際に行おうとしますと、業務負担が重く、それが実施を阻む一つの要因になってい

ると理解しております。ICJ様の参考資料1のページ 4にEUの仕組みが紹介されておりま

して、それを見ますと、第三者機関が提供するプラットフォームを経由して情報の授受が

行われているということなのですけれども、このプラットフォームがあるために発行会社

や仲介機関の業務負担が限定的にとどまって、それで情報の授受も円滑に行われていると

理解してよろしいかどうかというのが1つ目の質問です。

2つ目といたしまして、このプラットフォームは一体誰が音頭を取ってどのように構築

されたのか、また、構築のための費用は誰が負担したのかといったこのプラットフォーム

構築の経緯を教えてください。

それから、児玉様にも質問なのですけれども、このプラットフォームがもし日本で導入

されましたら、先ほど児玉様がおっしゃったような実効性あるシステムの構築というのが

実現するかどうかについて伺いたいです。

よろしくお願いいたします。

○落合座長

ありがとうございます。

では、ICJ様、2点あったかと思いますので、このプラットフォームがあるから投資の取

組ができることなのかということと、構築の主体であったり費用についても御質問があり

ましたので、お願いいたします。

○株式会社ICJ(坂東部長)

御質問ありがとうございます。ICJの坂東と申します。

まず、御質問いただきました1点目の欧州における取組の効果でございますけれども、

私どもで聞いておりますところについては一定程度の効果があるということで聞いており

ます。こちらにつきましては、こういったいわゆる第三者機関が複数存在しているのでご

ざいますけれども 、そのうちの一社が私どもICJの海外の親会社で ありますBroadridgeと

いう会社がサービスを提供いたしております。そのBroadridgeから聞く話ではございます

けれども、欧州でいう株式権利指令というディレクティブに基づく関連各国での制度化さ

れた中での対応でございますけれども、その制度化された際の義務を果たすということに

おいてワークしていると聞いております。

そういった中で、2点目のところで主体とその経緯ということでございますが、主体に

つきましては、今、申しましたようなBroadridge、あるいはそのほかの金融機関のデータ

を授受するサービスプロバイダーが主体になっているというところでございます。

このBroadridgeにつきましては、従前、グローバルのマーケットにおきまして、株主総

9

会の議決権行使を処理する仕組みを運営しております。日本におきましても、東京証券取

引所と合弁でICJを設立し、機関投資家向けの議決権 限行使プラットフォームを運営して

いるといった会社でございますけれども、そうした株主総会の議決権を取り扱っていると

いった経緯から、実質株主の情報についても仲介機関などとの接続を有効活用して提供し

ているといった経緯でございます。

実際の費用負担については、詳細は私どもで調査中のところはございますけれども、関

係する利用者の調査を依頼する発行会社等といったところから、そのほかもあるかと思い

ますけれども、徴収をしてこのシステム運営の費用を捻出していると聞いております。

以上になります。

○落合座長

ありがとうございます。

そうしましたら、岩崎委員から児玉様にもこのプラットフォームが構築されるというこ

とと実効性の関係について御質問がございましたので、よろしくお願いいたします。

○株式会社日立製作所(児玉氏)

ありがとうございます。

私が最初にお話しさせていただいたところでも、一気通貫で名義株主から実質株主まで

全てが把握できるようなスキーム・システムが出来上がれば、それが望ましいということ

は申し上げましたが、これは私の理解がもし間違っていましたら、ICJさんから御指摘を頂

戴したいのですが、これは全ての株主を第三者機関一か所が全て把握できているシステム

にはなっていないと思いますし、仮にそういうことができれば、つまり全ての株主の情報

が第三者機関一か所に集まってそこのボタンを押すだけで分かるという形であれば、これ

は恐らく100点満点に近いスキーム・システムになると思いますが、残念ながらそれではな

いでしょうし、そこまでこれから日本のマーケットでつくり上げていくことがまず実質問

題として可能なのかどうか、可能だとしてもそれに何年もかけているようでは、この議論

は時間の勝負ですので、今起きる株主との対話というものには間に合わないですよという

ことが私の懸念事項でありまして、御質問に対して一言でお答えしづらいところはありま

すが、本当に100点満点の情報がこういった第三者機 関であれ何であれ分かるところがで

きるのであれば、それに越したことはないと思いますというのが、中途半端ですが、お答

えになろうかと思います。ただ、それは現実問題としてできるのかしらというところの疑

念は持っております。

○落合座長

ありがとうございます。

岩崎委員、いかがですか。

○岩崎専門委員

今の児玉様のコメントに、ICJ様はどのような見解をお持ちでしょうか。

本当に実効性があるのかどうかという点につきまして。

○落合座長

では、ICJ様、お願いいたします。

○株式会社ICJ(坂東部長)

ありがとうございます。

実効性につきましては、私どもとしては今回、欧州の先行事例を御紹介しているという

立場でございますけれども、欧州におきましてもまだこちらは発展途上との整理のようで

10

ございます。

○岩崎専門委員

○落合座長

では、本当に機能するかどうかというのはこれからということですね。

ちょっとお待ちください。多分固まってしまわれているようでありまして、

どうしましょうか。

すみません、ICJ様、少し電波が良くなくて、欧州でも途中の状況であるという辺りで少

し切れてしまいましたので、恐縮ながら再度御説明をお願いできませんでしょうか。申し

訳ございません。

○株式会社ICJ(坂東部長)

ありがとうございます。

欧州におきましても、こちらの取組は進んでおりますけれども、まだ発展途上というこ

とでございまして、完全な実効性というものに対する評価というのはまだこれからという

ことだと認識しています。

○岩崎専門委員

○落合座長

どうもありがとうございます。

ありがとうございます。

では、次に藤本委員、お願いいたします。

○藤本専門委員

御説明ありがとうございました。私は児玉様に質問させていただければ

と思っています。

先ほどの瀧委員の説明の中でも、スタートアップとしても労力を含めると途中で断念、

もしくは継続をしないということが起きているという実態がある中で、我が国のスタート

アップエコシステムはIPOが本当に多いというところ で非常にほかの国と比べても特徴的

だと思っております。もちろん全般的にはもしかしたら大手企業の皆さんに関する問題な

のかもしれないですけれども、同じようにスタートアップもこの後、そういった課題に面

していくときに、先ほどのICJさんを含めた御説明を聞いていると、仕組み的にはグローバ

ルにもなくて、日本で構築するとさらにすごい時間がかかると、ただし、スピード勝負で

ここは非常に重要だとしたときに、システムの構築だったり、スキームの構築ではないと

ころで何か課題の解決の方法だったり、こういうところを解決してもらえるとこの問題が

早く解決すると見ていらっしゃるポイントがあれば、お聞きできればと思います。

○落合座長

ありがとうございます。

では、児玉様、藤本委員の御質問をお願いいたします。

○株式会社日立製作所(児玉氏)

ありがとうございます。

グッドクエスチョンでございまして、非常にお答えするのが難しい御質問でありますけ

れども、スタートアップ等も含めたところを私のプレゼンの中でお話ししたところで申し

上げますと、事業の軸足を変える場面の応用問題と受け取っていただいてよろしいかと思

います。つまり、今、自分のところには株主として参画してもらっていない、あるいは情

報すらないという状況ながら、これから自分たちが進む方向でいくとこういう株主の方に

もっと注目していただかなければいけない、あるいはもちろん株主にもなっていただきた

いということで、ピンポイントでお話をさせていただきたい、これは企業の大中小に限ら

11

ず需要はあると思います。とりわけスタートアップが多いというのは事実だと思っていま

す。

そのときには、株主の確認をするだけではないことが必要なのですね。確認制度ではこ

れが出てこないからこういう議論になるわけでして、ですので、自分が申し上げたことだ

けを強調するようでちょっと心苦しいところはあるのですが、やはりそういったピンポイ

ントで自分の会社の5年後、10年後、IPOに向けてこういう人と会話をしたい、何%お持ち

ですかということがピンポイントでも聞けるような形を、私は並存でも構わないと思いま

すので、必ずしもその流れに沿っていく一気通貫だけがシステム・スキームではないと思

っておりまして、そういった観点からも、手前みそに聞こえるかもしれませんが、直接お

話を伺って御回答をいただくということがある意味法律の権利として留保されているとい

うことが望ましいのではないかと考えております。

よろしいでしょうか。

○落合座長

藤本委員、よろしいですか。

ありがとうございます。

では、続きまして、増島委員、お願いいたします。

○増島専門委員

ありがとうございます。増島でございます。

海外の制度もそうなのですが、今、日本の株主さんの管理をされているのは、基本的に

は信託銀行さんや銀行さんということになっているかと思いますので、今、担っていらっ

しゃる各方から、今、ここでやられている議論が進んでいくと、日本の今の基盤の上でど

ういうことが起こることになるのかという観点からお伺いをさせていただきたいと思いま

す。

大きく2つだと思いますが、一つは実質株主確認制度が入りますということになると、

信託さんが今、名義株をやっていらっしゃったり、銀行さんが常任代理人をやっているわ

けですけれども、ここにいろいろな問合せが来るみたいな世界観になってきたときに、こ

ういうものにどのように対応し得るのかという話がまず一点あるかなと思っておりますし、

先ほどプラットフォームの議論が出てきましたけれども、普通にやると金融機関がつくれ

みたいな話になってきがちな感じがしていまして、プラットフォームの議論というのは初

めに大量の投資がかかる部分がつらいのですね。後からフィーでお金が入るというところ

はさることながら、初めの投資をどうするのだという問題がありそうに思うわけですけれ

ども、こういうプラットフォームを作成するという議論に対してどのようなお考えを持た

れているかというのが2点目です。

最後が議決権の実効性確保の部分でございますけれども、先ほどオペリスクという話が

ありましたが、何らか誤りが出るみたいな話があり得るでしょうという議論があったわけ

ですけれども、現状、実務を担っていらっしゃる皆様からすると、どういう形の仕組みに

なっているのが望ましい、もしくは対応可能な状態なのかという辺りのお考えを教えてい

ただければと思います。

12

以上です。

○落合座長

ありがとうございます。

今の御質問は、全銀協様と信託協会様の両方にということでよろしいでしょうか。

○増島専門委員

もしどちらかが代表してお答えいただけるのであれば、それでよいかと

思うのですが、それぞれが御議論をそれぞれの業界でされているということであれば、お

立場もお考えも違うでしょうから、それぞれお聞かせいただけるといいかなと思いました。

○落合座長

分かりました。

そうすると、今の時点で直ちに判別がつかないところもありますので、まず信託協会様

からお答えいただいて、その次に全銀協様にいたしますが、全銀協様のほうは特に付加す

ることがなければ、全部の質問に御回答いただかなくても大丈夫です。

信託協会様からお願いいたします。

○一般社団法人信託協会(久野主管)

信託協会でございます。私は、本年度の信託協会

の会長会社を務めております、三井住友信託銀行の久野と申します。このような貴重な機

会をいただきまして大変ありがとうございます。

御質問につきましては、今後、プラットフォームを含め、ルール整備等についていろい

ろ議論が進んでいく中において、現時点でどのように考えているかということを御質問い

ただいたものと理解しております。私どもは名義株主ではございますので、実質株主の皆

様方から託された議決権を執行するという立場になります。したがいまして、議決権の中

身につきまして判断をしている立場ではございません。

もし仮に実質株主の確認制度が法制化され、そういうフレームをつくっていくというこ

とになりますと、私どもとしては3つほど作業というものがあるのだろうと思います。一

つは照会者の本人確認、それから、該当データの収集や精査、そして、そのようなデータ

の発行会社様への御提供といった作業を行うことになります。

現状、東証のプラ イム市場とスタンダード市場で4,000社近くの社が上場されておられ

まして、ルールが特にないということになりますと、システム以前にルールの問題という

状態ですと、総会前に多数の発行会社から一斉に照会があるとか、それから、照会内容が

各社でまちまちになったり、データの提供期限が極めて短期で求められるというふうにな

りますと、現状はインフラがない状態でございますので、なかなか難しいという考え方に

なろうかと思います。

そうなりますと、業界プラットフォームの構築とルール整備が必要だとは考えますけれ

ども、ただ、先ほどからコストや時間軸の問題が出ておりますように、どの程度の仕組み

やインフラがあればいいのかというところの業界全体での目線合わせというものが非常に

大切だと思っております。あらゆるところから来たアクションに対して即座に反応せよと

いうことになりますと、先ほど児玉様からもお話がありましたけれども、それに応じて全

てのデータを一つのところにあらかじめ集めておいて分散できるようにするといった仕組

みが想定されますけれども、そこまで必要なのでしょうか、そうしないと機能しないので

13

しょうかといったことも当然あろうかと思います。ですので、そのニーズに見合った適切

なインフラやルールというところの最初の議論というのが非常に大切だと思っております。

今後、法制審議会などの議論でそのようなこともいろいろと協議されると認識しており

ますので、信託協会としても効率的・合理的なインフラやルールについて意見具申させて

いただきたいと考えております。

御質問への回答は以上のようなことで回答になっておりましたでしょうか。

○増島専門委員

あと、実際の議決権停止などの実務が入ってきたときに、今やられてい

る実務との関係でどういうコンフリクトや困難さみたいなものが発生するかというところ

です。

○一般社団法人信託協会(久野主管)

議決権停止の必要性というのはもちろんこれから

も議論されていくということになるかと思いますけれども、私ども事務的な作業をやって

いる立場からしますと、そもそもそこに議決権を行使しないということに対してインセン

ティブは何もありませんので、あるとすれば、それは何か事務的なオペレーションミスみ

たいなことが発生して行使ができないという事態があり得るのだろうと思います。

もちろん今後、そういった議論の中で今のようなところも適切に議論をしていただき、

私どもも中に入って議論をさせていただくということで、児玉様がおっしゃったように総

会までの間の非常に限られた時間の中でできるのかというところを詰めていこうとすると

本当に大変な作業になるかと思いますので、別の場で議論をきちんとしていくことが重要

なのだろうと考えております。

まだ具体的な絵姿が何も出てきていない状況でございまして、現時点でお話しできるこ

とは、今後に向けて、今、御指摘いただいたような点を踏まえて議論していくことが大切

だと考えております。

信託協会からは以上でございますが、よろしいでしょうか。

ありがとうございました。

○落合座長

では、全銀協様、可能な範囲でお願いいたします。

○一般社団法人全国銀行協会(蔵本推進役) 三井住友銀行の蔵本でございます。今年度、

全銀協会長行を務めさせていただいております。

今、御質問のありました、1点目のインフラでありましたり、コストの御質問に対して

だけ少し付言をさせていただきます。今、信託協会の久野様からも御発言がありましたと

おり、発行体様からのニーズに応じてどのようなインフラがどの程度必要かというところ

で業界の目線合わせが必要だというところはまさにおっしゃるとおりだと我々も認識して

おります。

そこで、弊協会は僭越ながら、発行体様から仲介機関に至るまで多岐にわたる実務関係

者が一堂に会するような会議体での議論が必要ではないかと思いまして、そういった方々

を一堂に招いた検討体のようなものを今月設立予定というところでございます。具体的な

議論は4月以降で、内容等も4月以降で具体的に検討をしてまいりますが、今後、法制審

14

等で議論される制度に並行する形で実務がフィージブルな形で運用できるような議論をし

てまいりたいと考えておりますので、一言補足させていただきます。

以上でございます。

○落合座長

ありがとうございます。

増島委員、よろしいですね。

○増島専門委員

はい、ありがとうございました。

○落合座長

では、芦澤委員、お願いいたします。

○芦澤委員

ありがとうございます。

EUの状況や発行会社・名義株主側のところから法制化後の仕組みづくりの重要性につい

て指摘があったわけですけれども、システムを含むスキーム自体は、仮に構築された場合

は民間での取組ということで理解したところですけれども、こちらは法務省側からの協力

といったものがどのように考えられますかというところを法務省さんに確認させていただ

きたいのと、加えて、金融庁さん側にも実質株主確認制度等においては今ありました名義

株主や機関投資家など多くの金融機関も関係するというところになると思うわけですので、

こういった民間におけるシステムを組むスキーム構築の際に、金融庁が法務省とも連携し

て協力されるということになるのかなという中で、金融庁さんから協力体制についていか

がでしょうかという確認をさせていただきたいというのが2点目です。

加えて3点目ですけれども、今回、会社法の改正になりますと、実質株主確認制度に加

えて、規制会議が過去に取り上げた株式報酬だったり、バーチャルオンリー株主総会、社

債権者集会等、それから、株対価M&Aの話などもありましたけれども、こういった重要項目

も含むという理解でいますが、こういったものの整理の中でスピード感ある対応が必要だ

と思いますけれども、法務省さん側として法制審議会にどの程度の時間をかけていかれる

かということで、法案提出、施行を含めた時間軸について伺いたいというところで、私か

らは法務省さんに2点と金融庁さんに1点という形で確認をさせてください。

○落合座長

分かりました。ありがとうございます。

では、法務省様のほうが多いので、まず金融庁様からお願いいたします。

○金融庁(野崎課長)

金融庁の野崎です。御質問ありがとうございます。

金融庁はどのようにサポートしていくのかという話ですけれども、先ほど全銀協様から

も御紹介がございましたように、実務者の検討会が今後予定されているということでござ

いますので、そういった実務の詳細について丁寧な議論をしていただいた上で、その上で

金融庁としてどのようなフォローができるかということは考えていければと思います。

あまり最初から金融庁がステップインすると、かえって実務のスムーズな議論の妨げに

なるということがあってはいけないので、まずは実務でしっかりと議論していただいた上

で、その結果を踏まえて我々としてもできることをやっていければと考えております。

○落合座長

ありがとうございます。

芦澤委員、取りあえず今の点はいかがですか。よろしいですか。

15

○芦澤委員

ありがとうございます。

野崎さんのところは、法務省さんとの連携ということでも様々なさっていると思います

けれども、そのような連携についても特に問題なくこの件についても進めていただくとい

うことでよろしかったでしょうか。

○金融庁(野崎課長)

失礼しました。まさに法務省様とは緊密に連携して、今後、法制

審議会においても我々としても協力できることはしっかりさせていただければと思ってご

ざいます。ありがとうございます。

○芦澤委員

よろしくお願いいたします。

○落合座長

どうもありがとうございます。

続きまして、法務省様、お願いいたします。

○法務省(渡辺参事官)

法務省でございます。御質問ありがとうございました。

2点いただいたと思っておりまして、一つはシステムの関係かと思っております。制度

の具体的な内容につきましては、これから法制審議会の部会において議論がされていくだ

ろうと思っておりますけれども、どのような制度になるにしても、民間において効率的な

システムなどが開発されるというのは非常に重要なことなのかなと思ってございます。

民間において様々な検討がされるにしても、法制審議会の部会における制度の議論と並

行 して 行 わ れ る と い う の は 非 常 に 望 ま し い こ と か な と 我 々 と し て は 考 え て お り ま し て、

我々としても法制審議会の部会で今、どのような議論になっているのかとか、どういった

ところが論点になっているのかといったところはしっかりと情報提供をさせていただくな

どして、並行した議論というのが円滑に進んでいけるような協力をさせていただければと

思っているところでございます。

システムの関係は以上でございまして、もう一つ、法制審議会の議論の時間軸等の御質

問だったかなと思っております。こちらにつきましては、まさに御指摘いただいたとおり、

今回やろうとしている会社法の見直しというのは、この会議でもこれまで御議論いただき

ました株式報酬であったり、株対価M&Aであったり、バーチャル総会の関係に加えて、本日

御議論いただいているテーマといったところを含む非常に重要な改正になるのかなと思っ

てございます。ということですので、スピード感を持って進めていきたいと思っていると

ころではございますが、他方で、それなりのボリュームがあるということと、実質株主確

認制度については全く新しい制度で、この後、恐らく御議論いただくことになろうかと思

いますけれども、株主提案権の関係や株主総会の関係する検討につきましても、アプロー

チの仕方も含めてまさにこれから議論をするというところになるわけでございまして、法

制審の部会においてもいろいろな御議論があるのかなというのが想像されるところでござ

いますから、現時点においてなかなか明確な期限を区切るというのはちょっと難しいのか

なと思ってございます。

ただ、いずれにしてもしっかり丁寧な議論をすることで実務にとって有益な改正になる

ようにしつつも、スピード感を持って検討していくことが重要だなと思っているところで

16

ございます。

以上です。

○芦澤委員

ありがとうございます。力強い御支援をいただけるということで理解しまし

た。

時間軸ですけれども、現行走っているスタートアップ5か年計画は2027年に終了という

ことで、今、非常に重点的な時期に入っていると理解していますけれども、そういった時

間軸みたいなものも踏まえてやっていただくということを、ぜひ御要望という形でしたい

と思っています。丁寧な積み重ねの中で時間がかかるというところは理解しましたけれど

も、改めてスピード感を上げていただきたいというところで、私からは以上です。

○落合座長

ありがとうございます。

そうしましたら、先ほど手が挙がっていた宮下委員はよろしいですか。

○宮下専門委員

○落合座長

結構です。ありがとうございます。

分かりました。

では、私から2点ほど法務省様にお伺いしたいと思いますが、今回、実質株主確認制度

に当たって制度の実効性をどう担保するかということで、議決権停止などの議論も出てい

るかと思いますが、過料と議決権停止といった幾つかの選択肢を整備していくということ

も考えられると思いますが、もちろん先ほど来議論があったような事務過誤の場合であっ

たり、再集計の問題などの論点もありますので、単純に入れていけばいいというだけでは

ないということはもちろんございますが、こういった制裁の制度についてどのようにお考

えになられているかというのをお伺いしたいというのが一つ。

もう一点が、今、芦澤委員から御質問がございましたが、検討のタイミングについて、

2027年までということもございまして、そうであるとすると例えば来年の通常国会などを

目指して議論をしていただくといった可能性があるのかといったところもお伺いしたいと

思います。

以上です。法務省様、お願いいたします。

○法務省(渡辺参事官)

御質問いただきましてありがとうございます。

まず、1点目は実効性の担保の関係での制度設計のお話だろうと思っておりますけれど

も、こちらについてはこれからまさに法制審議会において議論されていくというところで

すので、いずれにしてもそこでの御議論次第かなとは思っておりますけれども、議決権停

止というところでどういった場合にできるのかというところが非常に重要な論点の一つに

はなってくるのかなと思っておりますので、そのための実態的な要件であったり、手続的

な要件であったりといったところをどのように考えていくことができるのかというのは、

この実質株主確認制度をこれから検討していくに当たっての非常に重要かつ中心的な論点

になっていくのかなと思っておりますので、そちらの法制審議会での議論というのが円滑

に進むようにしっかりと努めていきたいなと思っているところでございます。

それから、2点目の時間軸の関係ですけれども、こちらは先ほどお答えしたとおりとい

17

うところ以上のことはなかなか現時点で申し上げられないところでございまして、繰り返

しにはなってしまいますけれども、しっかり実務にとって有益な改正になるようにしつつ

も、スピード感を持って検討していきたいというところでございます。

以上です。

○落合座長

では、どうもありがとうございます。

そうしましたら、本議題について御質問、御意見のある方はおられませんでしょうか。

では、議題1につきましてはここまでにしたいと思います。議題1に御参加くださいま

した皆様、お忙しい中、御協力、誠にありがとうございました。議題1に御出席の皆様は

これにて御退室いただいて構いません。

次に、議題2「株主提案権の行使要件」について議論したいと思います。

事務局のほうで参加者の確認をしてお知らせいただけると幸いです。

○幕内参事官

○落合座長

武井先生も入室されましたので、進めていただいてよろしいかと思います。

ありがとうございます。

そうしましたら、議題2の議論を開始したいと思います。

まず、法務省からヒアリングを行いたいと思いますので、法務省大臣官房審議官の内野

宗揮様より5分ほどで御説明をよろしくお願いいたします。

○法務省(内野審議官)

再び内野でございます。

それでは、株主提案権につきまして、資料に沿って発言させていただきます。

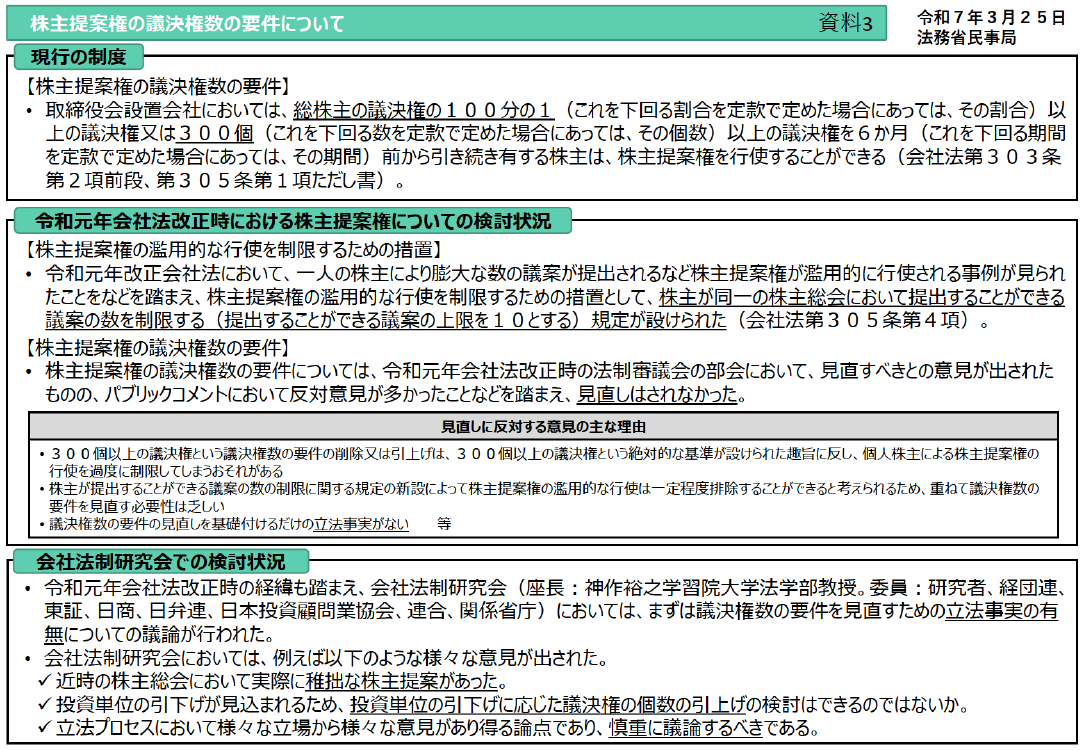

まず、株主提案権の議決権数の要件につきまして、現行の制度について簡単に申し上げ

ます。資料の上段のブロックに書かせていただいておりますが、取締役会設置会社におき

ましては、総株主の議決権の100分の1以上の議決権、または300個以上の議決権を6か月

前から引き続き有する株主が株主提案権を行使できるとされております。

次に、令和元年の会社法改正時におきます株主提案権においての検討状況について触れ

させていただきます。資料の中段辺りを御覧くださいませ。令和元年の改正会社法におき

ましては、一人の株主によって膨大な数の議案が提出されるなど、株主提案権が濫用的に

行使される事例が見られたことなどを踏まえまして、株主提案権の濫用的な行使を制限す

るための措置といたしまして、株主が同一の株主総会において提出することができる議案

の数を制限する規定、具体的には提出することができる議案の上限を10とする規定が設け

られたところでございます。

他方で、株主提案権の議決権数の要件につきましては、令和元年会社法改正時の法制審

議会の部会におきまして見直すべきとの意見が出されたものの、パブリックコメントにお

きましては、議決権数の要件の見直しを基礎づけるだけの立法事実がないなどの反対意見

が多かったことなどを踏まえまして、見直しには至らなかったという経緯がございます。

続いて、会社法制研究会での検討状況につきましても触れておきたいと考えます。下段

辺りを御覧いただけますでしょうか。今、申し上げましたような令和元年会社法改正時の

経緯も踏まえまして、会社法制研究会におきましては、まずは議決権数の要件を見直すた

18

めの立法事実の有無についての議論が行われました。そこでの主な意見としては、近時の

株主総会において実際に稚拙な株主提案があったといった指摘、投資単位の引下げが見込

まれるため、投資単位の引下げに応じて議決権の個数の引上げの検討はできるのではない

かといったもの、また、立法プロセスにおいて様々な立場からの意見があり得る論点であ

って、慎重に議論すべきといった指摘など、様々な意見があったところでございます。

本省の冒頭の御説明は以上でございます。

○落合座長

内野様、御説明ありがとうございました。

次に、西村あさひ法律事務所・外国語共同事業、弁護士の武井一浩様より、10分ほどで

御説明をいただきたいと思います。よろしくお願いいたします。

○西村あさひ法律事務所・外国法共同事業(武井弁護士)

よろしくお願いします。弁護

士の武井でございます。

では、私から御説明をいたします。スライドの2ページ目を御覧いただければと思いま

すけれども、私からの今日の意見は上場会社に射程を限定して述べたいと思います。あと、

今日の意見は一有識者としての意見ということで御理解いただけましたらと思います。

今も御説明がありましたと おり、現行法制は議決権1%以上または議決権300個以上と

いうことになっているわけでございますが、従前、この議決権300個に関しましてはいろい

ろな議論があったところではございますけれども、特にここ数年で新たな課題として顕在

化してきているということだと理解しております。

やはり一番大きいのは、投資単位の引下げの政策でございます。投資単位の引下げの政

策というのはとても重要な政策でございまして、この投資単位引下げの効果はいろいろな

市場構造改革を含めてここ数年で相当顕著に進んできておりますし、あと、この数年で言

いますと資産運用立国などの大きな流れもございまして、この投資単位の引下げはまさに

今後とも進めていくべき重要な政策だとなっているわけでございます。

米印に書いてございますが、特に株式分割が一番いろいろな意味で投資単位の引下げと

しては典型的な方策なわけですけれども、こういった投資単位の引下げには今、まさにこ

こ数年、いろいろなガバナンス改革を含めて、あといろいろな市場構造改革を含めて、上

場会社の企業価値の向上がどんどん進んでいるという中で、それがまさに株主の皆様にも

広くあまねく均てん化されているといいましょうか、企業価値向上に伴う株主利益の向上

を広くあまねく多くの方に均てん化させるという大変重要なプラスの効果がございます。

それは現に2024年の新しい資本主義のグランドデザイン及び実行計画の中でも株式分割の

促進を含めた言及があるところでございます。

そういう意味で、こういった投資単位の引下げというものが現にここ数年でも進んでい

て、かつ、今後ともさらに進めていかなくてはいけないという大きな流れがあるというこ

とが大きな背景としてございます。

そうした中で、4番目でございますけれども、この議決権1%以上というのと300個があ

ったときに、議決権1%のほ うは100人の中でお一人 の方の提案についていろいろ議論す

19

るということになるわけですけれども、300個のほうは固定の個数でございますので、株式

分割によって1人の数がどんどん何万人に大きくなっていきますが、上場会社さんによっ

ては数万人の中で1人であったり、数十万人の中で1人という方からの提案。これはまさ

に議決権1%以上にするとどんどん大きく乖離するわけでございますけれども、こういっ

た何万人の中の1人の御提案について、会社全体のリソースイコール株主全体のリソース

でもあるわけですけれども、会社全体のリソース、株主全体のリソースを割いて、例えば

法定手順にのっとって極めて厳格なハンドリングを短期間でやっているとか、あと、会社

費用で全株主に周知しているとか、あと、機関投資家の方を含めた株主さんがその提案を

全部精査して議決権行使しているということを、会社全体のリソース、株主全体のリソー

スを割いて行うことが会社法上強制されているというこの部分について、本当に見直すべ

き点があるのではないかということがここ数年で改めて課題として顕著になってきている

ということかと思います。

続きまして、3ページ目でございますけれども、もうちょっと深掘りしてお話をいたし

ますと、この話はまず上場会社の場合、当たり前ですが、上場市場で株を買うことで、何

らの資格制限などもなくどなたでも株主になることができます。しかも、こうした株式は

自己責任でいつでも売ることができる、要は例えて言うのなら入退場自由ということです

ね。その状態で、先ほど申し上げました投資単位政策を経て個々の株主の方の動機・主張

などがより多岐に分かれているということが起きていくわけでございます。

それで、2ですけれども、会社利益であったり、よくそれは株主「共同の」利益という

表現がされますが、会社利益や株主共同の利益は会社法上重要な法益となります。他方で、

個々の株主の利益は必ずしもこうした会社利益や株主共同の利益と一致するとは限らない

わけですね。中には会社利益であったり株主共同の利益を損なうものもありますし、また、

株主Aの利益がほかの株主Bの方の利益を害するということもあり得るわけでございまし

て、個々の株主の利益と株主共同の利益は合致するとは限らないという問題になってくる

わけでございます。

米印に書いていますけれども、株主提案権につきましては判例法で私的な不満や疑念の

解消といった個人的目的のためや自身が満足を受ける対応をしなかった会社を困惑させる

目的のため等の株式案件の行使は、株主としての正当な目的を有するものではないという

判例法理もあるところでございます。

続きまして、4ページ目でございますけれども、そういう意味でこの株主提案権の持株

要件の話は、一つ本質的には、会社利益ないし株主共同の利益と個々の株主の利益との調

整問題であると言えるかと思います。

3でございますが、日本の現行会社法制では、株主、監督機関としてのボード、マネジ

メントという3層構造、これは諸外国でも皆さん取っているのですけれども、日本におい

ては中間のボードの機能を前提にした規律がいろいろな理由があってなかなか十分には置

かれてこなかったということがございました。そういったことも一つの背景として、会社

20

利益・株主共同の利益と個々の株主の利益とのコンフリクトの調整についてはまだそれほ

どいろいろな制度の議論が必ずしも深まってこなかったということがあるのだと思います。

ちなみに、米印に書いていますが、この3層構造につきましては御案内のとおり2014年

以降のダブルコード、ガバナンスコードであったりスチュワードシップコードといった施

策と、令和元年会社法改正のときの社外取締役の必置義務などでボード機能がかなり整備

されてきております。これも株主提案権がつくられました昭和時代とは大きく異なる重要

な環境変化となっておりまして、こういった環境変化も踏まえてどのようにこの会社利益・

株主共同の利益と個々の株主の利益との調整問題を考えるかということを、今、考える時

期になっているということだと思います。

そういう意味で、4ページ目でございますけれども、繰り返しになりますが、この株主

提案権の持株要件もそういう意味で会社利益・株主共同の利益と個々の株主の利害との調

整問題の一つとなります。

重要な前提として、これも釈迦に説法ですが、株主提案権はあくまで会社法上共益権で

ございますので、会社利益・株主共同の利益からの制約を受けます。ですので、会社利益・

株主共同の利益の観点からどのように考えるかということが、まさに会社法上の正面から

制度論としての論点になるということかと思います。

あと、5でございますが、これはやや日本特有といいましょうか、日本固有の事情に近

いのですけれども、日本は会 社法295条2項で業務執 行事項はボードプラスマネジメント

で決める、要は株主総会決議事項ではないとする所有と経営の分離規定があります。しか

し、そうなのですけれども、現行の日本の株主提案権制度では、定款変更議案を経由する

ことで業務執行事項も株主・株主総会の権限事項にできるという特徴がございます。これ

についてもいろいろな賛否があるわけですけれども、少なくともこういった個別の業務執

行事項になればなるほど、より会社利益・株主共同の利益と個々の株主の利益のコンフリ

クトがより広がっていき、顕在化しやすくなるという特徴もあるわけでございます。そう

いったことも含めて日本の株主提案権の持株要件をどう考えるかということが論点になっ

てくるということかと思います。

続きまして、5ページ目ですけれども、個別利益を図るような提案などは多くの場合、

多数決で否決されることが多いです。しかも、否決された場合、今の法制度上10%未満の

賛成であったものについてはその後3年間同一提案は不可という措置がございます。ただ、

ここでの論点はその否決の前に、こういった提案について会社全体のリソース、株主全体

のリソースを割いて、要は会社利益・株主共同の利益という観点から会社全体のリソース

及び株主全体のリソースを割いて、①法定手続にのっとった厳格なハンドリング、要は相

当短期間、数週間ぐらいで相当いろいろなことをやらなくてはいけないという厳格なハン

ドリングが求められること。2番目が、会社費用、イコール株主全体の費用で全てを掲載

して全株主に周知していること。これは諸外国ですと会社費用とするのか、提案株主の費

用とするのかということも意識した制度設計がなされている国もあるのですけれども、日

21

本の場合はこれは現状、全て会社費用という形になっているという前提でどう考えるかと

いうことが論点の2つ目。3つ目が、機関投資家の方を含めた株主の方が提案内容につい

て全部リソースを割いて、しかも短期間で全提案を精査しなければいけない。これも現状

の株主との対話促進という観点からどう考えるかというところで、そこまで含めたこのプ

ロセスの中で会社全体のリソース、株主全体のリソースが割かれているという論点をどう

考えますかということが今の持株要件として論点になっているということかと思います。

最後の6ページ目でございますけれども、持株要件はこういった論点につきまして、一

定の集まりの方からの提案であることを担保することで、こうした個々の株主の利害と会

社の利益・株主共同の利益とのコンフリクトを調整しているという機能を果たしておりま

す。ですので、この持株要件の改正が一つの論点になるわけでございます。

持株要件について出されて いる立法論の例としては、ほかの共益権にはこ の議決権300

個はないので、ほかの共益権と同様に議決権300個は廃止すべきだという意見であったり、

あとは300個の個数要件は残すのだけれども、法律で個数を引き上げるべきだと。個数を引

き上げるにしてもどういう場合といういろいろな議論もあるのですけれども、法律で個数

を引き上げるというのが2つ目。3つ目が、定款自治で議決権個数を決めるという案。あ

とはその他いろいろな議論があるところでございます。

いずれにしても、3に書いてございますけれども、繰り返しになりますけれども、上場

会社の中長期的な企業価値向上がずっと進んでおりまして、それを通じた株主利益の拡大

という好循環が進んでおります。この好循環を特に今後とも投資単位引下げという形で進

めていくべきだということだと思いますけれども、現行の300個基準のままでは、特に株式

分割などを行った場合に、これ以上なかなか投資単位の引下げに躊躇するという議論がど

うしても上場会社の現場では起きている状況にございます。その中で、この300個が法制化

された昭和時代と比較して、令和元年会社法改正や、さっき申し上げたガバナンスコード

などによるボード機能の強化、あと、株主総会も昭和時代からかなり様変わりしています

し、株主の皆さんのアクセシビリティーも向上し、議論の活性化も進んでおります。あと、

会社・株主間の一年の中の総会日に限らない建設的な対話といったものが進んでおります

ので、そういったいろいろな環境が大きく変わっている中で、令和の時代に株主提案権が

果たしている重要な諸機能を踏まえた上で、冒頭に言いました経済成長戦略の実現が高ま

っている今において、上場会社の持続的成長及びそれに伴う株主共同の利益の向上が進ん

で、広くいろいろな方にその果実が均てん化するという効果を果たすために、まさに今後、

令和の時代に会社利益・株主共同の利益との調整をどう考えるかということをきちんと考

えるべき時期ということかと思います。

私からの説明は以上でございます。

○落合座長

武井様、御説明ありがとうございました。

それでは、議題2について質疑に入りたいと思います。御意見、御質問がある方は挙手

ボタンにより挙手をお願いいたします。

22

では、堀委員、お願いします。

○堀委員

御説明ありがとうございました。

武井先生の御発表資料も拝見いたしまして、100分の1と300個以上の株式保有要件のう

ち、ここ数年で投資単位の引 下げにより300個以上の 個数を満たすほうが比較的簡便であ

るということから、こちらの提案について多数の提案が来るという可能性があるのだけれ

ども、ここは見直されていかないとすると、株主提案権の行使が少額投資を積極的に進め

ていこうという政策とバッティングしてしまうという状況であるということを理解いたし

ました。

法務省様のほうで株主提案権について御検討いただいた経緯があるのだけれども見直し

はされなかったという経緯の 御報告をいただきましたが、この300個の個数の議決権保有

要件については、これは定められた時代が昭和56年の商法改正だったかなと思いますけれ

ども、そこからここまで一切改正がなされていないということからすると、現在の状況に

合わせて個数要件についても検討する余地があるのではないかと思いますが、法務省様、

いかがでしょうか。

○落合座長

では、法務省様、お願いいたします。

○法務省(渡辺参事官)

法務省でございます。御質問いただきましてありがとうござい

ます。

初めに、法制審議会でこれから議論が始まるということでございますので、その関係を

少し御紹介させていただければと思います。法制審議会では、会社法の見直しについての

諮問が行われまして、その諮問事項を少し紹介させていただきますと、近年における社会

経済情勢の変化等に鑑み、株式の発行の在り方、株主総会の在り方、企業統治の在り方等

に関する規律の見直しの要否を検討の上、当該規律の見直しを要する場合にはその要綱を

示されたいとなってございまして、今、御議論いただいております株主提案権の見直しの

お話につきましても、株主総会の在り方に関する事項には当たり得るだろうと思ってござ

います。

現時点におきましては、まだ部会での議論も開始されていないという状況でございまし

て、これまでこの規制改革の会議で御議論いただいたほかのテーマのように、これを見直

す方向で検討するということが決まっているというものではございませんけれども、今後

の法制審議会の部会において見直すべき立法事実があり、見直す方向での議論をすべきで

あるといった意見が有力なものとなれば、具体的な検討が進められていくだろうと思って

ございます。

武井先生の御指摘、今の堀委員からの御指摘につきましても、昭和と現代の事情の変化

というものも含めて、今後、法制審議会においてそのような意見が出されて、それを立法

事実の一つとして見直すべきなのだといった流れになってくれば、具体的な検討が進んで

いくということになろうかなと思っているところでございます。

以上です。

23

○堀委員

今の法制審議会での検討が始まって、その中での論点になり得るのではないか

という御所感をお示しいただいたかと思うのですけれども、これがまとまっていくという

のはどのぐらいのスケジュール感になるものなのでしょうかというのが追加の御質問の1

点目です。

もう一つは、その中でなかなか株主提案権は、株主総会なども支援しておりますけれど

も、出されてしまうといろいろなものが混じって提案されてくるのですが、議題に関係が

ないということで応答しないということがなかなか難しい。本来は決議事項に関係ないと

いうことであれば答えないというやり方もあるのかもしれませんが、いろいろなものが紛

れてやってきて、全てに回答しているという実務自体ももう少し効率化していく方向性で

の御検討もいただきたいなと思っているところではございますが、そうしたことも含めて

幅広く御議論いただけるということなのかもしれません。スケジュールについての御質問

と、株主提案権そのものの在り方、株主総会での対話の在り方についても議論いただきた

いと思いますという意見の2点について、さら問いをさせていただければと思います。

○落合座長

法務省様、お願いいたします。

○法務省(渡辺参事官)

法務省でございます。

まず1点目、スケジュールというところでございますけれども、私の理解が間違ってい

れば御指摘いただければと思うのですが、今、御指摘いただいたスケジュールというのは

要は法制審議会で最後に要綱をまとめるまでのスケジュールというよりは、むしろこの問

題を取り上げるか取り上げないかというところの意思決定的なところなのかなと私のほう

は今、理解したわけですけれども。

○堀委員

どちらもあれば、教えてください。かなり息の長いような話になってしまうと、

なかなかこの問題の課題が解決されないまま残ってしまうのかなと思ったものですから、

両方教えていただけますか。

○法務省(渡辺参事官)

ありがとうございます。

まず、この問題が正面から取り上げられることになるか、ならないかというところにつ

きましては、まだ部会を一回も開いていないところがありますので、いつまでということ

は明確にこの時点で申し上げられないのですけれども、恐らくそういった論点整理は比較

的早めにされるのだろうなと思ってございます。

それで、皆様の御意見を伺った上でこれは見直すべきだという方向になれば、まさに具

体的な検討が進んでいくということになりますので、いろいろ御指摘いただいたところも

含めて制度論の具体的な検討が進んでいくということになるのかなと思ってございます。

最終的な成案の取りまとめについては、冒頭で実質株主のところでも少し申し上げまし

たけれども、いろいろなボリュームがあるところで、いろいろな御意見もあるところで、

現状、なかなかこの時点でいつまでに締めるということがなかなか申し上げられる状況に

はないかと思っておりますけれども、掲げられているテーマはいずれも重要なテーマだと

思っておりますので、スピード感を持って取り組んでいきたいなと思っているところでご

24

ざいます。

スケジュールの関係は以上でございまして、実際具体的な制度がどうなっていくかとい

うところにつきましては、まさにこれからの議論ということになると思いますので、いろ

いろ御指摘いただいたところも含めて恐らく検討されていくことになるのかなと思ってご

ざいます。

現時点で申し上げられるところは以上かなと思ってございます。

○落合座長

○堀委員

堀委員、よろしいですか。

ありがとうございます。なるべく早くの御議論をお願いしたいところではござ

いますが、いろいろな論点があるということも認識しております。

○落合座長

では、川本委員、お願いいたします。

○川本専門委員

ありがとうございます。

法務省さんに私からも質問させていただきたいのですけれども、現行法の規定につきま

しては、恐らく武井先生の御説明にもあったように一定の経済規模以下の株主からの提案

は制限を加えるというのが株主の共同利益にもかなうという一般原則については、現行法

もそれを制度的に実現していくという点においては長らくそういう制度で来ていると。

これに対して、武井先生のお話にもあったかと思いますけれども、経済状況が急速に変

化しているということで、特に前回議論した令和元年から6年という間隔を見ても急激に

変化している、投資単位の経済価格が非常に抜本的に下がってきているということで、今

の認められている株主提案権の制限という法制度を実現するために前提が大きく変わって

きてしまっているということだと理解しているのですけれども、その意味で、今の300個の

議決権という規定の制限の仕方が、経済環境が大きく変化する中で立法技術的に問題があ

るということで、最終的にどういう改正をするかという改正の内容はともかくとして、今

の300個という経済価値というのは経済環境が変わる とどんどん変わってしまうわけです

ね。そういうものに対応できない規定になっている。その規定の在り方自体はやはり大き

く変える必要があるのではないかと思うのですけれども、そういった議論に対してはどの

ようなお考えか、見解をお聞かせいただければと思います。

○落合座長

では、法務省様、お願いいたします。

○法務省(渡辺参事官)

法務省でございます。御質問いただきましてありがとうござい

ます。

まず、令和元年の改正のときにこの論点に手をつけられなかったというところではある

の です け れ ど も 、 だ か ら と い っ て 今 回 も 手 を つ け ら れ な い と い う こ と で は な い の か なと

我々は思ってございます。

先ほども内野から御説明をさせていただいた際に、会社法制研究会での議論も少し御紹

介させていただいたかと思いますけれども、その中でも投資単位の引下げが見込まれるた

め、投資単位の引下げに応じた議決権の個数の引上げの検討はできるのではないかといっ

た意見が現に出ているところでございます。具体的な検討の要否も含めて、今後の法制審

25

議会での議論に委ねられるところではあるのですけれども、例えばこのような意見が法制

審議会にも出てきて、それはそのとおりだということになれば、この見直しを検討すると

いうことは十分にあり得ることなのかなと思っているところでございます。

以上です。

○落合座長

ありがとうございます。

川本委員、よろしいですか。

○川本専門委員

要否というふうにちょっと微妙におっしゃったのですけれども、必要性

は認めていらっしゃると私のほうでは理解いたしました。ぜひスピーディーな改革をお願

いしたいと思います。よろしくお願いします。

○落合座長

ありがとうございます。

では、増島委員、お願いいたします。

○増島専門委員

増島でございます。ありがとうございます。

提案権の制限の問題は、先ほどの法制審のところで見ると若干コントラバーシャルな議

論だとは承知をしておりまして、御質問の趣旨としては、国益全体の観点から理論的・中

立的な検証をしなくてはいけないよねという話と、もう一つは、武井先生にすごく理論的

に御説明をしていただきましたので、その御議論を深く理解するという趣旨で武井先生に

3つ教えていただきたいことがございます。

まず一つでありまして、提案権の部分は株主共同の利益ということとのバランスで考え

るべきであるという議論との つながりで、300個制限 の話に一定の歯止めをかけるべきで

はないかという立論になっているわけですけれども、これは多数の株を持つ、要するにお

金持ちということですが、たくさん持つファンドみたいな人たちであれば、裏を返すとも

っぱら私的利益の追求のために提案権を行使していいというロジックになってしまいそう

に見えるのですが、ここに対してどう考えるのか、そういうことではなくてさらに議論が

あるということなのかどうかを教えていただきたいというのが一点でございます。

2点目は、パブリックカンパニーとしての立ち位置ということでございますが、パブリ

ックカンパニーは何を大事に運営しているかといういろいろな議論があるのはもちろん承

知をしておりますけれども、マルチステークホルダー、社会全体がステークホルダーです

という物の見方が今、されている中で、割と日本も、若干株主のほうを見ているところも

ありますが、他方でそういうところがありますとなっているときに、例えば労働者や環境

など、一般的にはマイノリティーに属してしまいがちな人たちの声を上げる手段というの

を、議決権の個数の制限をすることによって表にそもそも出なくしてしまうことというの

が正しいのかどうか、もしくはそれはステークホルダー論的な観点からどのように一貫性

を持って理解ができるのかという部分について教えていただきたいというのが2点目でご

ざいます。

3点目は、この提案権、議決権の話と投資単位の引下げの話というのがリニアに連動す

るのかどうかというところで教えていただきたかったわけですけれども、御案内のとおり

26

単元株制度というのが存在していて、単元未満株を取得するようなサービスというのがい

ろいろな形で出ているという中で、単元未満株取得の制度をもっと使いやすくすることに

よって投資単位の引下げのところでは一定対応ができるという話になるようにもちょっと

見えるのですが、もしそういうことではないのであるというものがあれば、ぜひここを教

えていただきたいなというのが3点目でございます。

以上でございます。よろしくお願いいたします。

○落合座長

ありがとうございます。

では、武井先生、お願いいたします。

○西村あさひ法律事務所・外国法共同事業(武井弁護士)

いずれも難しい問題だと思う

のですが、まず一点、私の理解なのですけれども、多数の株式数の人が提案できるという

のは持株要件をどう変えても変わらないと思うので、持株要件における株式分割を進める

ことで数万人とか数十万人の方から1人のものについて会社全体のリソースを割いている

かどうかということからすると、別にそこをどう変えようともたくさん持っている人が提

案できることには変わりがないのだと思いますというのが1点目です。

2点目のパブリックカンパニーの点は根本問題でして、特に欧米などの議論ですと株主

が何を決めるべきか、株主利益とステークホルダーの利害といいましょうか、会社法でい

うところの債権者についてどういう調整をするかという論点が深くあるという問題だと思

っています。そういった債権者の利害をどういう形で守るか、株主利益との調整問題をど

うするかというところが本質的な問題なのだと思いますという話と、日本の場合は、さっ

き少し申し上げましたが、業務執行事項について、今までマネジメントと株主の2層構造

で物事を考えていたものに対して、これが今はボードが間に入りますので、3層構造で考

えるというときに、企業が持続的に成長し、それが同時に社会においてもきちんと付加価

値を出していかなくてはいけない。特にこれだけいろいろな経営の不確実性が高い状況で

すと、きちんと社会と両立できる企業さんでないと持続的に成長しない。他方で、今の資

産運用立国を含めて、広くあまねくいろいろな方に持続的に中長期のリターンが出てほし

いと株主の方がなったときに、会社の持続性の点をどう考えるかという論点の中で、ボー

ドの活性化といったものは昭和の時代にはなかったのですね、なかったというのは言い過

ぎなのですけれども、あまりなかった。それがこの5年で相当進んだのです。今、リアル

タイムでオンゴーイングで進んでいるのですけれども、その中でどう考えるかという論点

が全部絡んでいるのだと思います。

3点目の単元未満株に関しては、一つのそういう方策もあるかと思いますが、議決権を

持っているという部分をさらに厳しくするというよりも、議決権として株をパッケージで

考える中でやったほうが、広くあまねくという2つ目の論点に絡む株主の形で一票を投じ

ることができるという意味があるので、単元株のほうをいじるというよりは、今、投資単

位全体の中での株式分割ということを正面からやったほうが、いろいろなもののバランス

が良いのかなと感じるというのが私の個人の整理ですが、お答えになっているかあれです

27

けれども、以上です。

○増島専門委員

○落合座長

非常に理解が深まりました。ありがとうございます。

ありがとうございます。

そうしましたら、そのほかですけれども、法務省様に私からも1~2御質問したいと思

いますが、今、増島委員と武井先生との間でどういう方策が考えられるかということにつ

いて幾つか議論がされていたかと思いますが、それについて、今、法務省様のほうで聞か

れていて、何か御感想というか、どういう選択肢があるのだろうかというところでお考え

になられるところがあれば、お伺いしたいと思いました。

もう一点については、今回、株主提案権について議論されている中で、この要件という

のが一概には比較しにくいかもしれませんけれども、個数に着目した要件というのは諸外

国では定められているのでしょうか。先ほど来ちょっと議論がございましたが、個数に着

目してしまうと、結局今の会社法の制度ですと、かなり広い方が提案権を行使できるよう

になってしまい、そうすると、かなり株主提案権の要件というのが緩く利用されるような

部分というのも出てくるように思いますので、この点は日本における定め方というところ

についてどのようにお考えになられているかという2点をお伺いしたいと思います。

○法務省(渡辺参事官)

御質問いただきましてありがとうございます。

まず、2点目から回答させていただければと思います。まだ諸外国の制度を全て調べて

いるわけではないのですけれども、確かに個数に着目した制度というのはあまりないのか

なとは思っておりますけれども、他方で、金額で絞っているという制度はあるようですの

で、それとの比較で見たときに、日本の制度が非常に株主提案権の要件という意味で直ち

に緩いと言えるのかどうかというのはいろいろな評価があり得るところなのかなとは思っ

ております。

ただ、いずれにしてもいろいろな御意見というのがあろうかと思います。投資単位の引

下げの話もそうですし、様々あろうかと思いますので、そういったところが法制審議会の

議論においてどのように議論をされて、この見直しについて議論すべしという方向になる

のか、ならないのかというところなのかなと思っているところでございます。

それから、1つ目の御質問で、増島先生、あるいは武井先生のやり取りなども踏まえた

感想という御質問だったかなと思いますけれども、私の立場としては非常に参考になり、

かつ、勉強になったかなと思っているところでございます。法制審議会で要否も含めた検

討がされるということになりますので、具体的にどういう議論になるのかというのは現時

点で私から申し上げることはなかなか難しいところではございますけれども、これを検討

すべしということになったときの具体的な制度設計の議論の進め方などにつきましては、

本日の議論を参考に我々も考えていければなと思った次第でございます。

以上です。

○落合座長

ありがとうございます。

ほかに御質問の方はおられますでしょうか。よろしいでしょうか。

28

そうしましたら、本日の議論はここまでとしたいと思います。委員、専門委員の皆様に

おかれましては、時間の制約で発言できなかった御質問等がある場合には、事務局に対し

3月28日金曜日までに御連絡をお願いいたします。事務局から所管省庁へまとめて御連絡

をいたします。

本日は2つの議題について議論をいただきましたが、企業の中長期的な成長を実現する

ためのコーポレートガバナンスの在り方については、昨年末の規制改革推進会議本会議に

おいても話題となったところです。本日の2つの議題は、対話すべき実質株主の把握の容

易化、株主提案権の行使要件の見直しを通じて会社と株主のコミュニケーションの在り方

への問題提起を行うものであり、長期の企業価値向上に向けた投資家との対話の促進につ

ながる議論であったと考えております。

このような本日の議論を踏まえ、法務省、金融庁に御検討いただきたい内容を申し上げ

ます。

法務省におかれては、議題1及び2に関して、今後、法制審議会で審議される会社法改

正において、各議題について以下に述べる事項を検討し、結論を得次第、必要な措置を講

じるようにお願いいたします。

まず、議題1の実質株主確認制度については、第1に長期の企業価値向上に向けた会社

と株主との対話を促進するため、早期に制度を導入すること、この際、株式会社が対話の

必要があると信じるに足りる合理的な理由のあるものに対して、直接情報の提供を請求す

る制度を導入することの要否についても検討をすること、実質株主制度の整備に当たって

は、株主に関する実務を担う金融機関の実務に関する影響や実質株主の情報の授受を行う

スキームが実効性を担保できる程度なども考慮して設定をしていただきたいと思います。

第2に、制度の実効性を確保するため、名義株主が実質株主の氏名、名称、住所、連絡

先、議決権を有する株式数といった情報を提供しない、または虚偽の情報を提供した場合

に、再集計の発生などのさらなる実務負荷が発生しないことや、株主の権利の保護にも留

意しながら、議決権停止等の制裁制度の設計にも留意しつつ、名義株主における単なる事

務処理の誤り等の場合を除いて議決権の停止を可能にすること。

第3に、実質株主に係る情報の授受を行うスキームなどの効率的な実務運用を実現する

ための民間事業者の取組に対し、金融実務の円滑な形成にも資するよう、金融庁と連携し

つつ、必要な情報の提供、その他の協力を行うこと。

なお、本件取組はスタートアップ政策の観点でも迅速な対応が必要な論点であるとの指

摘もあったことも踏まえ、欧州でも完全にシステムを構築してからプラットフォームの運

用を開始しているわけではないことを踏まえ、迅速な対応と実効性の観点の双方のバラン

スを取りながら進めていただきたいと思います。

次に、議題2の株主提案権の行使要件については、当該要件に関する問題提起を通じて

株主総会における株主との対話の在り方に関する問題提起をいただいたように思っており

ます。この問題提起を踏まえ、議題2の株主提案権の行使要件については、近年の投資単

29

位の引下げ等の動向も踏まえつつ、総会における株主との実質的な対話の機会を充実させ

るため、株主提案権の行使要件のうち、議決権300個以上等の要件について、廃止の要否も

含めて見直しを行うこと、その際には、廃止に至らない場合でも、必要な議決権の個数を

引き上げることや会社が定款で株主提案に必要な議決権数を定められるとすること、ある

いは議決権数に代替する行使要件について検討するほか、株主提案に代わり得る会社と株

主のコミュニケーションを実質化させる方策についても検討を行い、株主の権利を過度に

制約することがないように留意すること。

以上のような検討をお願いしたいと思います。

こういった実質的な株主と株式会社との対話の必要性ということは、本日の議題の中で

も強く強調されていたところだと思いますので、そういった本日の議論を踏まえて議論を

進めていただきたいと考えております。

以上で記事は全て終了いたしましたので、本日のワーキング・グループを終わります。

次回の日程等につきましては、事務局から追って御連絡をいたします。

速記及びユーチューブはここで止めてください。

30

資料1

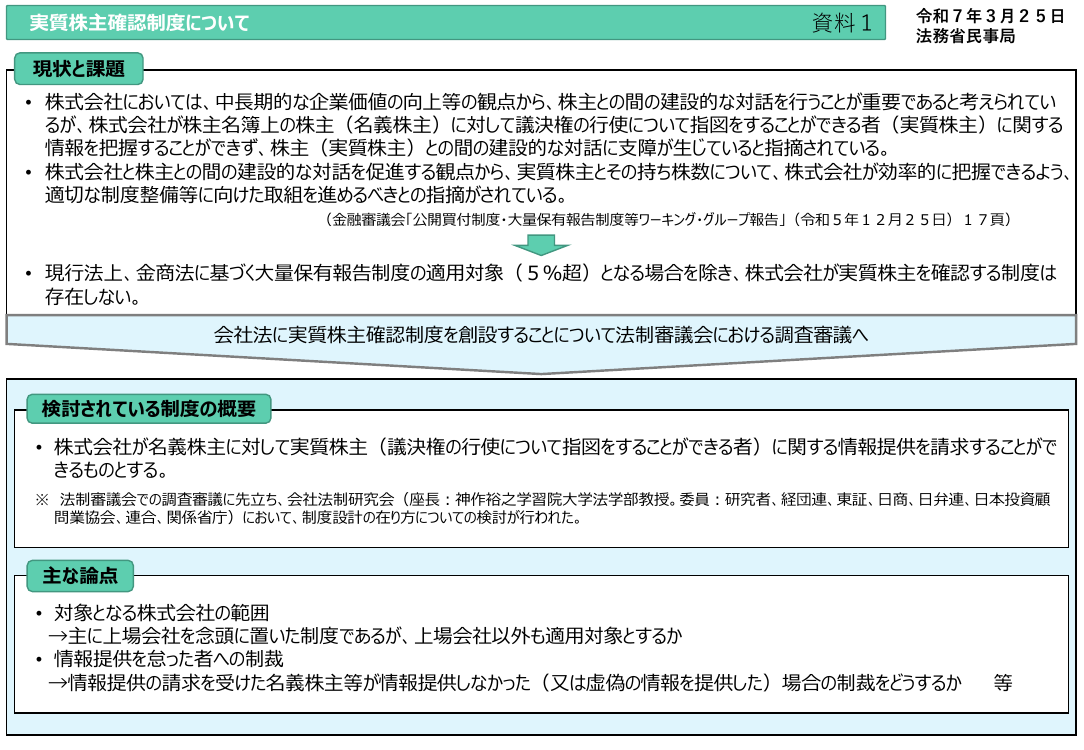

実質株主確認制度について

資料1

令和7年3月25日

法務省民事局

現状と課題

• 株式会社においては、中長期的な企業価値の向上等の観点から、株主との間の建設的な対話を行うことが重要であると考えられてい

るが、株式会社が株主名簿上の株主(名義株主)に対して議決権の行使について指図をすることができる者(実質株主)に関する

情報を把握することができず、株主(実質株主)との間の建設的な対話に支障が生じていると指摘されている。

• 株式会社と株主との間の建設的な対話を促進する観点から、実質株主とその持ち株数について、株式会社が効率的に把握できるよう、

適切な制度整備等に向けた取組を進めるべきとの指摘がされている。

(金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ報告」(令和5年12月25日)17頁)

• 現行法上、金商法に基づく大量保有報告制度の適用対象(5%超)となる場合を除き、株式会社が実質株主を確認する制度は

存在しない。

会社法に実質株主確認制度を創設することについて法制審議会における調査審議へ

検討されている制度の概要

• 株式会社が名義株主に対して実質株主(議決権の行使について指図をすることができる者)に関する情報提供を請求することがで

きるものとする。

※ 法制審議会での調査審議に先立ち、会社法制研究会(座長:神作裕之学習院大学法学部教授。委員:研究者、経団連、東証、日商、日弁連、日本投資顧

問業協会、連合、関係省庁)において、制度設計の在り方についての検討が行われた。

主な論点

• 対象となる株式会社の範囲

→主に上場会社を念頭に置いた制度であるが、上場会社以外も適用対象とするか

• 情報提供を怠った者への制裁

→情報提供の請求を受けた名義株主等が情報提供しなかった(又は虚偽の情報を提供した)場合の制裁をどうするか

等

資料2

資料2

実質株主開示制度の実効性確保について

プロフィール

児玉 康平

株式会社日立製作所 前Chief Legal Officer

金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ」委員

略歴

1987年 4月

1997年 2月

2011年 2月

2014年10月

2018年 4月

2024年 3月

2024年 4月

2024年 9月

日立製作所入社

日立アメリカ社 社内弁護士

日立製作所 法務本部 部長

同社 情報推進グループ 社会イノベーション事業開発室担当部長

同社 執行役常務

同社 執行役常務退任

同社 エグゼクティブアドバイザー(現任)

アイ・アールジャパン 特別顧問(シニアアドバイザー) (現任)

1

実質株主の情報開示制度の実効性確保について

1

調査対象者には、発行会社から請求を受けた株主も

含めなければ実効性は確保できない

• 一気通貫で名義株主から実質株主を把握できるシステムが構築され

ることが望ましい

• しかし、実効性あるシステムを構築できるかどうか、構築できたとしてそ

の実効性を維持できるかどうかは不透明である。そのため、発行会社

が(対話を望む)実質株主に対して直接調査できる選択肢を付与

しなければ実効性は確保されない

2

現在の実質株主判明調査の調査手法

▌ 株主名簿上の名義と運用機関の相関図

アセットオーナー

国内年金基金

名義株主

実質株主

運用委託

守秘義務

契約

資産管理信託銀行

守秘義務

契約

海外年金基金

運用委託

投資信託

海外運用機関

アセットマネジャー

常任代理人

SWF

ファミリーオフィス

大学基金

グローバル

カストディアン

発行会社

日銀

株主名簿管理人

投資信託

国内運用機関

信託銀行

アセットマネジャー

運用委託

直接調査・回答

ヘッジファンド

アクティビスト

守秘義務

契約

プライムブローカー

直接調査・回答

調査主体

委任状

現在の実質株主判明調査方法は、発行会社の委任を受けた調査主体が

個別に実質株主やアセットオーナーへ直接調査を行う

3

実質株主の情報開示制度の実効性確保について

2

回答しない者への制裁の在り方については、過料では

実効性が確保できず、議決権の停止が必要

• 過料のような金銭的ペナルティでは実効性が確保できず、議決権の停

止が必要

• 議決権停止の判断にあたっては、株主総会までのスピーディーな判断

ができることが必要

4

資料4

資料4

規制改革会議 スタートアップ・イノベーション促進WG 御中

株主提案権の持株要件に関して

2025年3月25日

弁護士 武井 一浩

1

投資単位引下げと株主提案の持株要件

1 今日の意見は上場会社に射程を限定して述べる(一有識者としての意見)。

2 現行法制は「議決権1%以上又は議決権300個以上」。「議決権300個以上」につい

て、(従前から見直しの議論があるが)ここ数年で新たな課題として顕在化。

3 投資単位の引下げ政策の効果がここ数年で顕著に浸透してきており(資産運用立

国の施策も進んできている) 、今後ともさらに進めていくべき重要政策の一つ。

※ 株式分割等を通じた投資単位引下げには(上場会社の企業価値向上に伴う)株主

利益の向上を広くあまねく多くの者に均てん化させる重要なプラス効果がある。新

しい資本主義のグランドデザイン及び実行計画2024年改訂版にも言及あり。

4 3の進展により、(「議決権1%以上」基準が「100人中で1人」からの提案であるのに

対し)「300個以上」基準のため、会社によっては「数万人の中で1人」や「数十万人

の中で1人」からの提案(議決権1%以上基準と大きく乖離)について、「会社全体の

リソース/株主全体のリソース」が割かれて①法定手続に則った厳格なハンドリン

グ、②会社費用(株主全体の費用)で全株主に周知、③機関投資家等の全株主が

精査し議決権行使、等のプロセスが会社法で強制されている課題がより顕在化。

2

「会社利益/株主共同の利益」と「個々の株主の利益」との調整問題

1 上場会社の場合、上場市場等で株式を取得することで誰でも株主になることができ

る(資格制限等はない)。また保有した株式は自己責任でいつでも売ることができ

る(入退場自由)。前記の投資単位政策等を経て、「個々の」株主の動機・主張等

はより多岐に分かれている。

2 会社利益や株主「共同の」利益は会社法上も重要。他方で個々の株主の利益は、

こうした会社利益や株主共同の利益と必ずしも合致しない場合がある。中には会

社利益や株主共同の利益を損なうものや、または株主Aの利益によって株主Bの

利益が毀損されることもありえる。

※ 株主提案権について、私的な不満や疑念の解消という個人的目的のためや、自

身が満足を受ける対応をしなかった会社を困惑させる目的のため等の株主提案権

行使は、株主としての正当な目的を有するものでないという判例法理がある。

3

「会社利益/株主共同の利益」と「個々の株主の利益」との調整問題

3 日本の現行会社法制では、「株主→監督機関としてのボード→マネジメント」の三層

構造におけるボードの機能を前提にした規律が十分におかれてこなかった(※)こ

と等もあり、会社利益/株主共同の利益と個々の株主の行動等とのコンフリクトの

調整の在り方についてはそれほど制度論が深まってこなかった。

※ 他方で昨今は、2014年以降のダブルコード+令和元年会社法改正の社外取締役

必置義務等でボード機能は整備されてきている。これは昭和時代とは大きく異なる

重要な環境変化である。

4 株主提案の持株要件の点も、会社利益/株主共同の利益と個々の株主の利害との

調整問題の一つ。株主提案権も共益権の一種なので会社利益/株主共同の利益

からの制約を受けることになる。

5 会社法295条で業務執行事項は(ボード+)マネジメントで決める(=株主総会決議

事項ではない)とする所有と経営の分離規定があるにも関わらず、現行の日本の

株主提案権では定款変更議案を経由して業務執行事項も容易に株主+株主総会

の権限事項にできる。個別の業務執行事項では会社利益/株主共同の利益と

個々の株主利害とのコンフリクトが顕在化する場面がさらに増えてくる。

4

株主提案権は共益権→会社利益/株主共同の利益からの制約を受ける

6 個別利益を図る等の提案は、多数決で否決されることが多い(また10%未満の賛成

率の場合にはその後3年は同一提案不可)が、否決前に「会社全体のリソース及

び株主全体のリソース」を割いて①法定手続に則った厳格なハンドリング(※1)、

②会社費用(=株主全体の費用)ですべて掲載して全株主に周知(※2)、③機関

投資家を含む株主が提案内容をリソースを割いて精査して議決権行使する(※3)、

などのプロセスが会社法で強制されている。

※1 ①提案内容について会社側の解釈等で変えることは難しい(提案者の意図にも

反しうる)ので、提案原文を(形式的修正等を経て)そのまま載せざるを得ない場合

が多い。②名誉毀損等が混じった提案内容は他者の権利等を害してしまう。

※2 諸外国の制度設計では、会社費用なのか提案株主の費用(提案株主に対する費

用償還を含む)なのかも一つの意識されている論点。

※3 株主との対話促進等の視点もあり得る

5

持株要件について

1 持株要件は(一定の集まりの者からの提案であることを担保することで)こうした

個々の株主の利害・行動と会社利益・株主共同の利益とのコンフリクトを調整する

機能を果たしている。

2 持株要件について出されている立法論として、①(他の共益権と同様に)議決権300

個の廃止、②法律で個数引上げ(一定の条件等?)、③定款自治で議決権個数を

決める、④その他などがある。

3 上場会社の中長期的企業価値向上とそれを通じた株主利益拡大(※)という好循

環が進みつつある。令和元年会社法改正(社外取締役拡充等)やCGコード等によ

るボード機能の強化、株主総会へのアクセシビリティ向上と活性化、株主・会社間

の建設的対話拡充など、300個が法制化された昭和時代の各種状況から大きく変

化してきている。株主提案権が果たす重要な諸機能を踏まえた上で、経済成長戦

略実現の重要性が高まる令和の時代に日本の上場企業の持続的成長(+株主共

同の利益の向上)が進むよう、会社利益/株主共同の利益との調整をいかに図る

のかが新たに問われている。

※ 現行の300個基準のままでは、投資単位引下げ(による幅広い者による株式保有)

にプラスとなる株式分割を躊躇する上場企業も少なくないという意見もある。

6

資料5

参考資料1

規制改革推進会議 スタートアップ・イノベーション促進ワーキング・グループ(第3回)資料

欧州における実質株主透明化のプラクティスについて

2025年3月

Copyright © ICJ Inc. All rights reserved.

1. 欧州株主権利指令Ⅱに基づく取り組み

欧州株主権利指令(Shareholder Rights Directive=SRD)

•

EU加盟国は、EU連合法に基づく欧州委員会からの指令(Directive)に対し、国内法の批准が求められる。

•

欧州株主権利指令は、EUにおける株式投資、また欧州株式に関連する議決権行使の促進を目的として、

EU域内の議決権行使プロセスの整備と株主の参加を促すことを目指した。

•

2007年に最初のSRD導入。2014年に欧州委員会により改正が提案され、2017年にSRDⅡ導入決定。

加盟国は2020年までの対応が求められた。

•

SRDⅡにおいて、実質株主透明化に関する規定が盛り込まれた。

発効

2020年9月4日

加盟国によって制度改正や実務対応に時間を要し、稼働延期も議論されるなどしたことから

国によって実施スケジュールは異なる。対象国の実施状況(2021年1月時点)は次頁参照。

概要

会社または会社が指名する第三者の要求があった場合は、仲介機関は株主に関する情報を

会社に遅滞なく伝達しなければならない。

適用対象

EU加盟27カ国に登記された事務所を持つ発行会社の株式、またはEU加盟国内あるいは規

制市場において取引が認められている発行会社の株式。

開示対象を実質株主の保有割合が0.5%以上である場合に限定している国も存在する。

開示内容

実質株主名、実質株主の所在地・連絡先・保有株式数等(後掲参照)

Copyright © ICJ Inc. All rights reserved.

2

1. 欧州株主権利指令Ⅱに基づく取り組み(続き)

対象国の実施状況

対象はEU加盟27か国

右図は2021年1月1日

時点の対応状況を図示

したもの。

イギリスはEU離脱が完了

する2020年12月31日

までは適用対象であった。

イギリスにおいては、

2006年会社法第793条

において、実質株主の開示

が規定されている。

出所:Broadridge Financial Solutions “Shareholder Rights Directive II – Lessons learned, ongoing challenges

and planning for the future”

Copyright © ICJ Inc. All rights reserved.

3

2. 実質株主情報の取得のフローの例

( Deutsche Bank等の公表資料を参考にICJ作成)

回答

仲介機関

回答

Argent

発行会社(Issuer)

CSD

回答

照会

照会

照会

Fund Manager

Global Custodian

Sub Custodian

回答

照会

照会

End Investor

照会

Prime Broker

回答

Broker Dealer/

Investment Bank

回答

回答

•

発行会社(Issuer)が任意の基準日時点における実質株主情報を照会する場合、最初の仲介機関である常任代理人(Sub

Custodian)に照会を送付する。代行機関(Argent)または証券集中保管機関(CSD)を介する場合がある。

•

各仲介機関は回答可能な口座については回答し、残る口座について後続の仲介機関に転送する。

•

各仲介機関は、遅くとも請求を受領した日の終業時までに(16時以降に請求を受領した場合は、遅くとも翌営業日の10時ま

でに)、回答を行うか、連絡網の次の仲介機関に、開示請求について伝達しなければならない。発行会社は最短10営業日後

の回答期限を任意設定できる。

※ 仲介機関には常任代理人(Sub Custodian)、グローバルカストディアン(Global Custodian)、証券会社(Banker

Dealer/Investment Bank)のほか、末端に位置するファンドマネージャー(Fund Manager)等が含まれる。

※ 照会に対する期限内の適切な回答及び集計を目的として、第三者機関が提供するプラットフォームを経由して授受され

ることが一般的。

Copyright © ICJ Inc. All rights reserved.

4

3. 実質株主データのイメージ

表中●印(次ページ含む)が、当該フローにおいて取得される株主を

特定するための株式数・氏名・所在地・連絡先情報を指す。

Table 1 Request to disclose information regarding shareholder identity

A. Specification of the request (separate request to be sent for each ISIN)

1. Unique identifier of the request

2. Type of request

3. Scope of request

4. ISIN

5. Record Date

6. Issuer deadline

7. Threshold quantity limiting the request

8. Date from which the shares have been held

B. Specification regarding the recipient to whom the response must be sent

1. Unique identifier of the recipient of the response

2. Name of the recipient of the response

3. Address of the recipient of the response

(参考訳)

請求に関する仕様

開示請求の固有番号

請求の種類(=開示)

請求の範囲

国際証券コード

基準日

発行会社期限

請求する株式数の閾値

株式の保有開始日

受信者に関する仕様

受信者の識別番号

回答者氏名

回答者住所

Table 2 Response to a request to disclose information regarding shareholder identity

A. Specification of the original request by issuer

1. Unique identifier of request

2. Unique identifier of response

3. Type of request

4. ISIN

5. Record date

B. Information regarding shareholding by responding intermediary

1. Unique identifier of the responding intermediary

2. Name of the responding intermediary

3. Total number of shares held by the responding intermediary

4. Number of shares held by the responding intermediary on own account

5. Number of shares held by the responding intermediary on account of someone else

6. Unique identifier of the securities account operator

7. Number of the securities account

オリジナルの請求の仕様

上記A1に同じ

各回答の識別番号

上記A2に同じ

上記A4に同じ

上記A5に同じ

回答した仲介者の情報

仲介機関の識別番号

仲介機関の名称

仲介機関の株式数

口座上の株式数

●

口座以外の株式数

口座開設者の識別番号

仲介機関の口座番号

Copyright © ICJ Inc. All rights reserved.

5

3. 実質株主データのイメージ (続き)

実質株主情報の取得に係る各機関は、事務を効率的に行うために、

統一された仕様に基づき、データを授受している。

Table 2 Response to a request to disclose information regarding shareholder identity(続き)

C. Information held by the responding intermediary regarding shareholder identity

株主に関する情報

1(a) Unique identifier of shareholder in case of a legal person

法人の場合の識別番号

(1) A unique national registration number preceded by the country code for its country of

国内登録番号または

registration or LEI or

(2) where neither a LEI nor a registration number is available, a Bank Identifier Code (BIC) preceded 金融機関識別コード

by the country code for its country of registration OR

または

(3) a client code, which uniquely identifies every legal entity or structure, in any jurisdiction,

法人識別コード

preceded by the country code regarding its country of registration

1(b) Unique identifier of shareholder in case of a natural person

自然人の場合の識別番号

2(a) Name of shareholder in case of a legal person

法人の場合の株主名 ●

2(b) Name of shareholder in case of a natural person

自然人の場合の株主名 ●

(1) First name(s) of the shareholder

株主の名

(2) Surname(s) of the shareholder.

株主の姓

●

3. Street address

番地

4. Post code

郵便番号

●

5. City

●

都市

6. Country

国名コード

●

7. Post code post box

郵便番号1

●

8. Number of Post box

郵便番号2

●

9. Email address

電子メールアドレス

10. Type of shareholding

持株の種類

11. Number of shares held by the shareholder with the responding intermediary

仲介業者の株式数

12. Initial date of shareholding

株式保有開始日

13. Name of third party nominated by the shareholder

第三者の氏名

14. Unique identifier of third party nominated by the shareholder

第三者の識別コード

出所:The European Union “Official Journal of the European Union” Sep 4, 2018

Table 3~8 は実質株主情報以外の株主総会情報またはコーポレートアクション情報の授受に関するデータに関する規定のため省略。

Copyright © ICJ Inc. All rights reserved.

6

4. SRD Ⅱに対する市場参加者の評価

•

欧州証券市場監督局(ESMA)及び欧州銀行監督

局(EBA)は、欧州委員会からの要請に基づき、

SRD Ⅱに関する市場参加者の意見書をとりまと

めた報告書(※1、※2)を2023年7月に公表した。

•

当該報告書によれば、実質株主開示に関する設問

の回答内容は以下のとおり。4割強が改善したと

回答。限定的ながら改善したという回答も4割弱

ある。

完全に改善した

XC4.76%(X3)

大幅に改善した

X39.68%(25)

限定的ながら改善した

X38.10%(24)

全く改善しなかった

XX3.17%(X2)

回答なし

X14.29%(X9)

計

100.00%(63)

(※1)

出所: ESMA/EBA “Report Implementation of SRD2

provisions on proxy advisors and the investment chain”

(※2)

仲介機関、機関投資家、発行会社、プロキシーアドバイ

ザー等の73機関が意見書を提出した。

Copyright © ICJ Inc. All rights reserved.

7

当社の事前の承諾なく本資料の一部または全部を引用、複製または転載等により使用することを禁じます。

内容に関するお問合わせ先: 株式会社ICJ エンゲージメントソリューション部 ensol@icj-co.jp

Copyright © ICJ Inc. All rights reserved.