規制改革推進会議 スタートアップ・イノベーション促進WG 第2回

2025-02-27一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

第2回

スタートアップ・イノベーション促進ワーキング・グループ

議事録

1.日時:令和7年2月27日(木)10:00~12:05

2.場所:オンライン会議

3.出席者:

(委員)落合孝文(座長)、芦澤美智子 (座長代理)、堀天子、御手洗瑞子

(専門委員)岩崎薫里、大橋弘、川本明、藤本あゆみ、増島雅和、宮下和昌

(事務局)内閣府規制改革推進室

(説明者)磯和

稲熊次長、幕内参事官

啓雄

株式会社三井住友銀行

専務執行役員

齋藤

健太郎

株式会社三井住友銀行

成長事業開発部部長

外山

望

一般社団法人全国銀行協会

井口

聖一朗

アイリス株式会社

高橋

庄平

いわぎん事業創造キャピタル株式会社

岩渕

将知

株式会社岩手銀行

内野

宗揮

法務省大臣官房審議官

吉田

雅之

法務省大臣官房審議官

笹井

朋昭

法務省大臣官房参事官

尾﨑

有

金融庁監督局審議官

委員会室調査役

フロンティア事業室

投資部長

プランナー

4.議題:

(開会)

議題:地方を含むスタートアップの成長のための融資の選択肢拡大

(閉会)

5.議事概要:

○幕内参事官

定刻となりましたので、ただいまから、規制改革推進会議第2回「スター

トアップ・イノベーション促進ワーキング・グループ」を開催いたします。

委員、専門委員の皆様におかれましては、御多用中、御出席いただき誠にありがとうご

ざいます。

初めに、事務局から会議に関する連絡事項を申し上げます。本日はオンライン会議です

ので、会議資料は画面共有いたしますが、お手元にも御準備いただければと思います。

また、会議中は通常マイクをミュートにしていただき、御発言される際にミュートを解

除するようお願いいたします。

続きまして、本日のワーキング・グループの出欠状況について御報告いたします。構成

員の委員、専門委員につきましては、瀧専門委員、梅田専門委員、原田専門委員、森澤専

門委員が御欠席との御連絡を承っております。また、大橋専門委員は途中参加の御連絡を

1

いただいております。

本日、ワーキング・グループの開催に当たりまして、平大臣よりビデオメッセージをい

ただいておりますので、ただいまより再生をさせてだきたいと思います。

○平大臣

皆さん、こんにちは。規制改革担当大臣の平将明です。本日も規制改革推進会

議の議論に参加をいただきまして本当にありがとうございます。

我が国経済を高付加価値創出型の経済へと移行させるためには、イノベーションの創出

や生産性の向上の牽引役となるスタートアップが絶え間なく生み出され、成長できる基盤

を整備することが重要であります。国内におけるスタートアップの数や資金調達は増加傾

向にあり、我が国のスタートアップを取り巻く環境は改善をしています。しかしながら、

世界各国と比べるとさらなる強化が必要であるということは言うまでもありません。

この点、規制改革推進会議、特に本ワーキング・グループでは、企業活動の前提となる

レギュレーションを時代や環境の変化、テクノロジーの進化と平仄を合わせてアップデー

トする改革を実行することで、スタートアップがより生まれやすく成長しやすい環境整備

を後押ししていただきたいと思います。

本日はスタートアップの資金調達の課題に着目をし、地域の金融機関等による新株予約

権付融資について御議論をいただきます。新しく有望な資金調達であるものの、ルールが

追いついていない面があると聞いております。ルールを明確化することで飛躍的に活用が

進み得るものと考えています。関係省庁ともその活用促進に向けて御議論をお願いいたし

ます。

○幕内参事官

それでは、以後の議事進行につきましては、落合座長にお願いしたいと思

います。よろしくお願いいたします。

○落合座長

落合でございます。本日もよろしくお願いいたします。

それでは、本日の議題「地方を含むスタートアップ成長のための融資の選択肢拡大につ

いて」、議論をしたいと思います。

御出席の皆様におかれましては、質疑時間を確保するため、時間内での説明に御協力を

いただきますようお願い申し上げます。

まず、一般社団法人全国銀行協会を代表して、株式会社三井住友銀行専務執行役員、磯

和啓雄様と成長事業開発部部長、齋藤健太郎様より10分ほどで御説明をいただきたいと思

います。よろしくお願いいたします。

○株式会社三井住友銀行(磯和専務執行役員)

全銀協会長の三井住友銀行でスタートア

ップを担当しております、磯和でございます。私からは、スタートアップ向け投融資の状

況とスタートアップ向け融資の特徴を御説明し、その後、担当部長から新株予約権付融資

の課題など、個別のポイントについて補足をいたします。

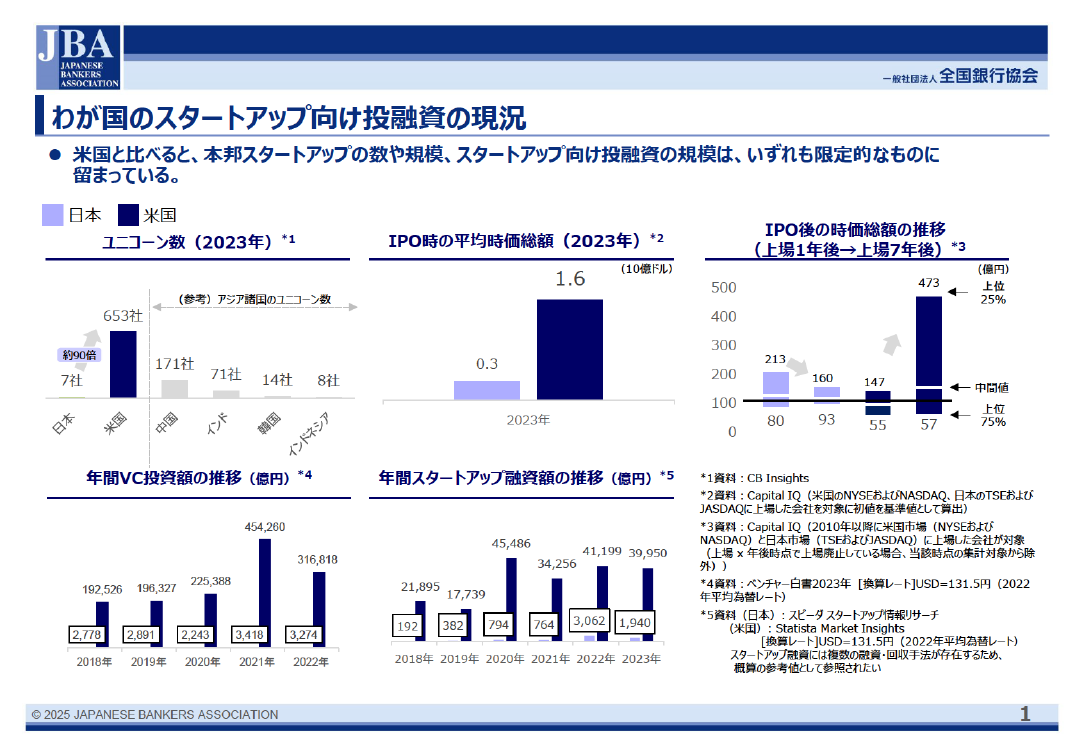

では、資料の表紙をめくっていただいて1ページをお願いします。このページでは、日

本と米国のスタートアップの状況を比較しています。皆さん御存じだと思いますが、簡単

にコメントしますと、上段3つのグラフを御覧いただくと、米国に比べ我が国のユニコー

2

ン、スタートアップは極めて限定的でありまして、IPO時の平均時価総額も極めて小さいも

のとなっております。上場後はもうあまり成長しないということが分かると思います。

下段の2つのグラフですが、これは米国と比べますと、左側の投資額は著しく小そうご

ざいます。これは棒グラフがないように見えますけれども、ないぐらいのスケールになっ

てしまうぐらい小さいということでございます。特に今日の論点の融資、右側を御覧いた

だいても、これは増えたとはいえ、さっき平大臣がおっしゃっていましたようにかなり増

えてきてはいるのですが、2023年でアメリカの20分の1であります。GDPでは6分の1です

から、それと比較してもかなり小さいということがお分かりいただけるかと思います。

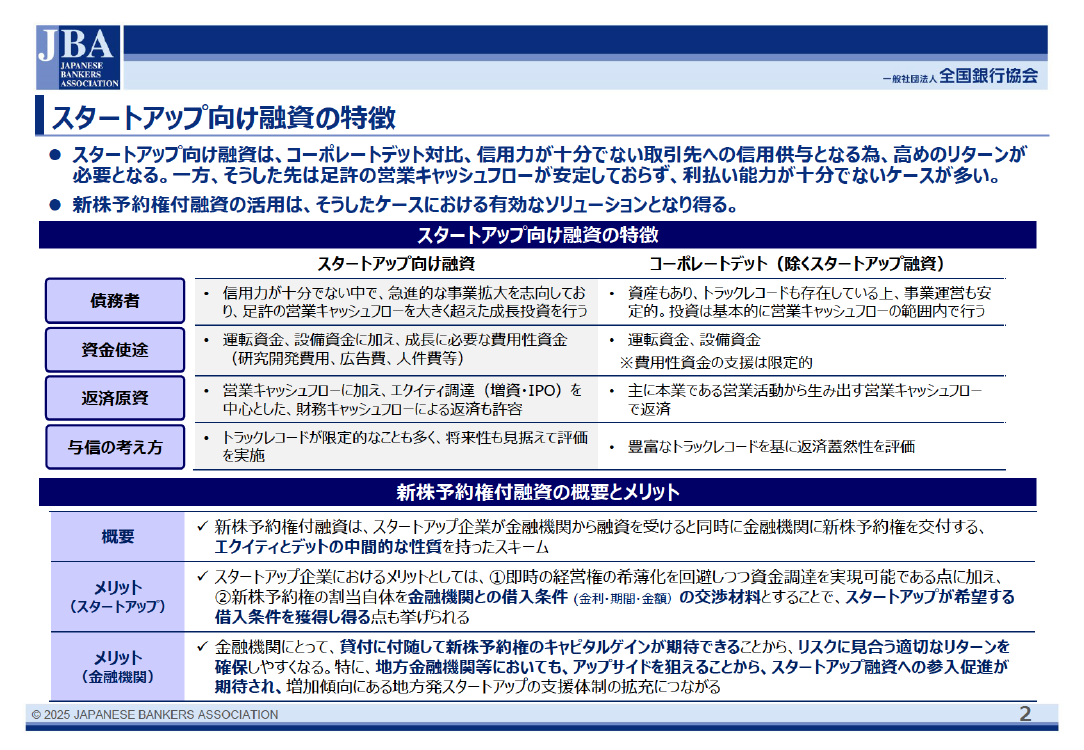

次の資料2ページを御覧ください。スタートアップ向け融資の特徴でありますが、リー

ド文の1ポツに記載のとおり、スタートアップ向け融資はコーポレートデット対比で事業

が安定しておらず、債務者としての信用力が十分でない企業への信用供与でございますか

ら、貸し手としては高めのリターンが必要になります。一方で、スタートアップは足元の

営業キャッシュフローが安定しておりませんので、利払い能力が十分ではないというケー

スも多いわけです。

リード文の2ポツのとおり、新株予約権付融資の活用はその有効なソリューションとな

り得るのではないかと思っております。下段の「新株予約権付融資の概要とメリット」と

いうところを御覧いただいて、真ん中のところのスタートアップ側のメリットということ

においては、即時の経営権の希薄化を回避しつつ資金調達をすることができ、金融機関と

の借入条件の交渉材料とすることで、スタートアップが希望する条件を獲得しやすいとい

うことかと思います。

その下、一方で金融機関側のメリットとして、貸付けに付随しまして新株予約権のキャ

ピタルゲインが期待できることから、リスクに見合う適切なリターンを確保しやすくなり

ますし、特に地方金融機関等においてもアップサイドを狙えることから、スタートアップ

融資への参入促進が期待されます。増加傾向にある地方発のスタートアップの支援体制の

拡充につながるのではないかと思っております。

続いての課題から、担当部長が補足いたします。

○株式会社三井住友銀行(齋藤部長)

専務の磯和に代わりまして、成長事業開発部部長

の齋藤から御説明をさせていただきます。成長事業開発部は、三井住友銀行におけるスタ

ートアップ支援の担当部署となっております。よろしくお願いいたします。

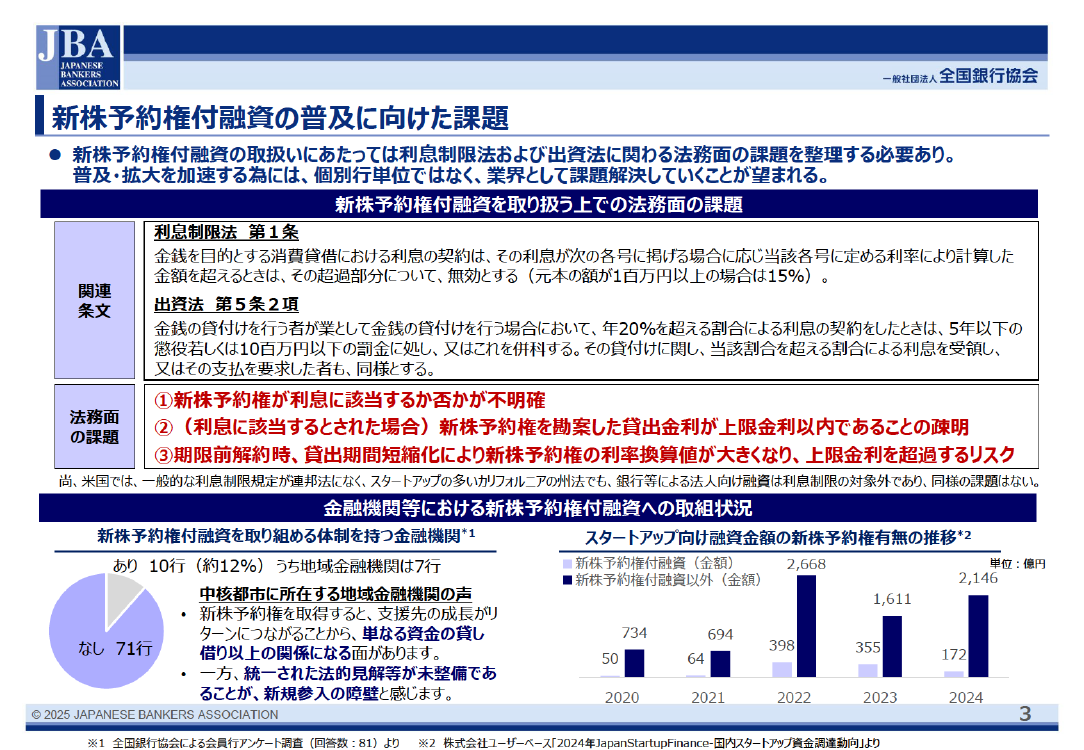

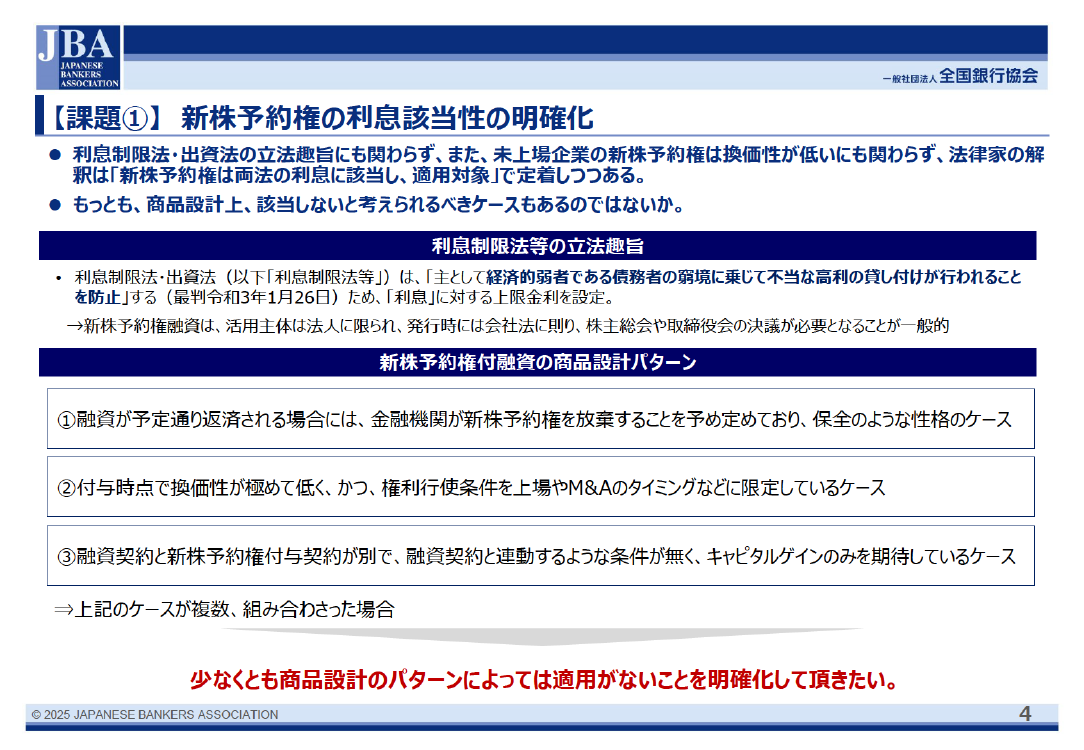

資料3ページをお願いいたします。新株予約権付融資の普及に向けた課題について御説

明をさせていただきます。新株予約権付融資の取扱いについて、主に利息制限法及び出資

法に関わる法務面の課題が複数存在するため、多くの金融機関が積極的に取り組めていな

い状況になっております。

法務面の課題は3点ございます。

1点目に、新株予約権付融資にて取得いたしました新株予約権が利息制限法等における

利息に該当するか否かが不明確な点が挙げられます。

3

続いて2点目に、新株予約権が利息に該当するとされた場合、新株予約権を勘案した貸

出金利が利息制限法等における上限金利以内であることの疎明がしづらいことが挙げられ

ます。

3点目に、期限前に返済が発生した場合、貸出期間短縮化による新株予約権の利息換算

値が大きくなることで上限金利を超過するリスクが挙げられます。

これらの課題を背景に、新株予約権付融資に取り組める体制を持つ金融機関は全銀協の

アンケートに回答した81行のうち12%にとどまっておりまして、新株予約権付融資の普及

は限定的な状況となっております。

なお、米国におきましては一般的な利息制限規定が連邦法には存在せず、多数のスター

トアップが所在するシリコンバレーを抱えますカリフォルニアの州法でも銀行等による法

人向け融資は利息制限の対象外であり、同様の課題はないとお聞きしております。

続きまして、資料4ページをお願いいたします。1点目の課題である新株予約権の利息

該当性について御説明をいたします。前提として、利息制限法等の立法趣旨は経済的弱者

である債務者の窮境に乗じた不当に高利な貸付けを防止することだと認識しております。

足元では新株予約権付融資に係る新株予約権は利息に該当するという法律家の皆様の解釈

が定着しつつあります。実務上の観点からは、未上場の新株予約権は換価性が低いほか、

新株予約権付融資の活用主体は法人でありまして、発行時には会社法にのっとった決議が

必要となることが一般的です。また、商品設計には記載のとおり複数のパターンが想定さ

れます。立法趣旨や新株予約権の発行プロセス、商品設計パターンを踏まえまして、少な

くとも商品設計のパターンによっては利息制限法等の適用がないことを明確化していただ

きたいと考えております。

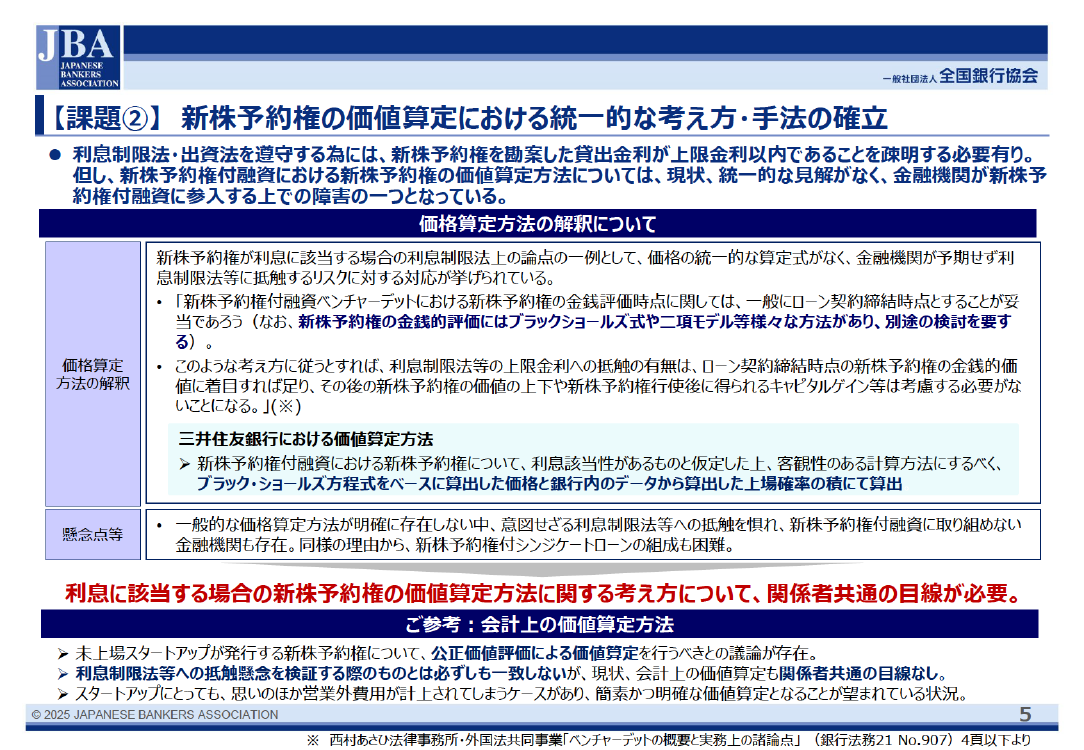

続きまして、5ページをお願いいたします。2点目の課題である新株予約権の価値算定

における統一的な考え方・手法の確立について御説明いたします。新株予約権付融資にお

ける新株予約権が利息に該当するとされた場合、利息制限法等を遵守するために新株予約

権を勘案した貸出金利が上限金利以内であることを疎明する必要があります。しかし、そ

うした場合の新株予約権の価値算定方法については、統一的な見解がない状況となってお

ります。なお、西村あさひ法律事務所による見解は記載のとおりでございます。

加えまして、三井住友銀行では資料に記載のとおりの価値算定を実施しております。

統一的な価値算定方法がない中で、意図せざる利息制限法等への抵触を恐れ、新株予約

権付融資に取り組めない金融機関が存在するほか、新株予約権付シンジケートローンの組

成に当たっての障害ともなっております。

つきましては、新株予約権付融資における新株予約権が利息に該当する場合、新株予約

権の価値算定方法に関する考え方について、関係者共通の目線をつくることが必要だと考

えております。例えば関係省庁の皆様も参画する形で民間主体で研究会を開催していくこ

とを検討していくことも一案かと考えております。また、会計上の議論も存在いたしまし

て、こちらも価値算定の共通目線がない状況であると理解をしております。

4

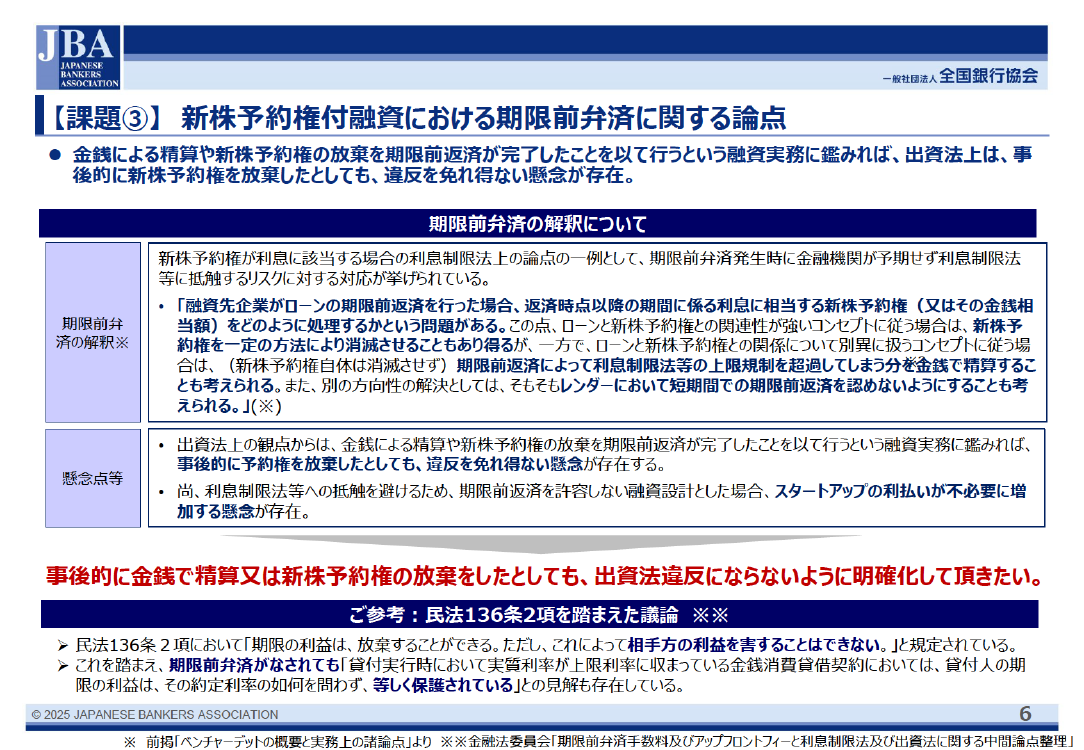

6ページをお願いいたします。3点目の課題である新株予約権付融資における期限前弁

済について御説明をいたします。西村あさひ法律事務所によれば、期限前弁済発生時に利

息制限法等に抵触するリスクに対する対応として、記載の方法が挙げられております。し

かし、出資法上は自己的な新株予約権の放棄では違反を免れ得ない懸念が存在いたします。

また、期限前返済を許容しなければ、スタートアップにとって不要な利払いが増加する懸

念がございます。つきましては、事後的に金銭で精算、または新株予約権を放置したとし

ても出資法違反にならないように明確化していただきたいと考えております。

また、民法136条2項を踏まえまして、期限前弁済がなくても貸付人の期限の利益は等し

く保護するものとの見解も存在しております。

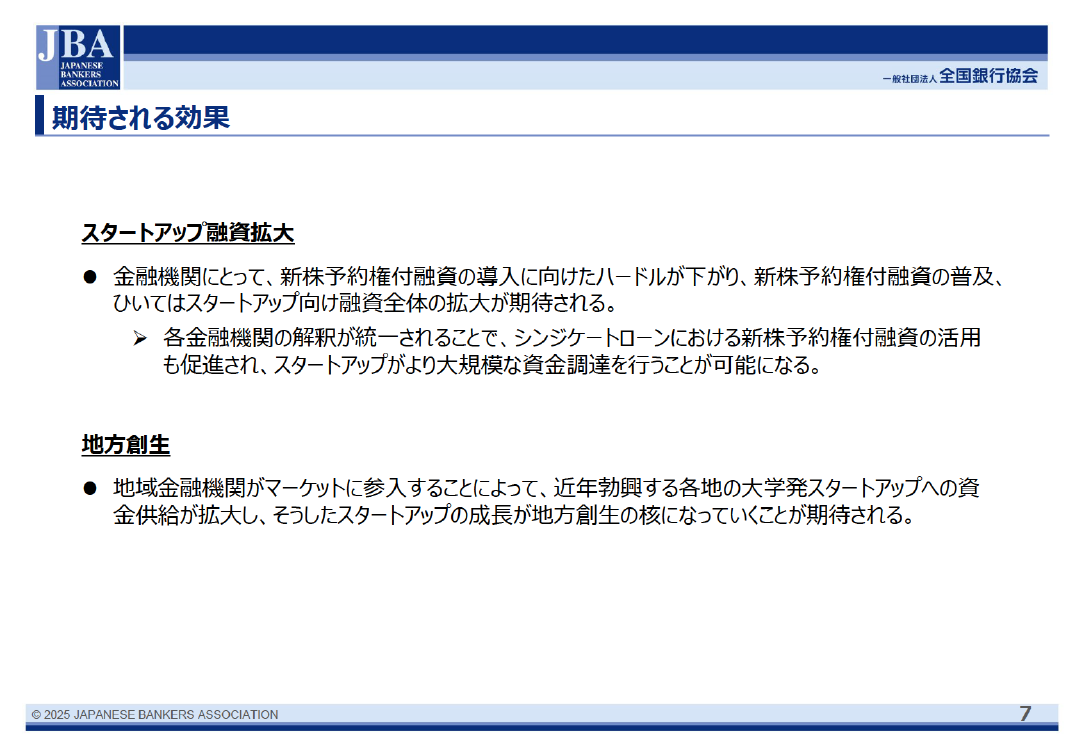

7ページをお願いいたします。最後に、利息制限法等における新株予約権付融資の考え

方の明確化緩和により期待される効果についてお話をさせていただきます。

1点目に、金融機関にとって新株予約権付融資導入のハードルが下がり、新株予約権付

融資が普及することでスタートアップに関する知見が蓄積され、スタートアップ向け融資

全体の拡大につながることが見込まれます。また、解釈の統一によりまして、新株予約権

付シンジケートローンの活用が促進されることで、より大規模なスタートアップ向け融資

の実現が期待されます。

2点目に、地域金融機関のマーケット参入により各地の大学発スタートアップへの資金

供給が拡大し、そうしたスタートアップの成長が地方創生の核となることが期待され得る

と考えております。

以上で三井住友銀行からの説明を終わります。

○落合座長

磯和様、齋藤様、どうもありがとうございました。

続きまして、アイリス株式会社、井口聖一朗様より10分ほどで御説明をいただきたいと

思います。よろしくお願いいたします。

○アイリス株式会社(井口氏)

井口でございます。よろしくお願いいたします。

私たちからは、スタートアップ目線においてベンチャーデットの有効性に関してお話を

させていただければと思います。

まずは私たちの会社の紹介からさせていただきます。私たちは、nodocaというインフル

エンザのAI医療機器を作っている、いわゆるディープテックのスタートアップでございま

す。皆さんも鼻に綿棒を突っ込まれてちょっと痛い思いをしてインフルエンザの検査をさ

れたことがあるのではないのかなと思うのですけれども、私たちのこのnodocaで検査をし

ますと、喉の写真と問診情報といったところを用いて痛くない検査ができるといった医療

機器を作っている会社となっています。

そういう喉の画像だけで検査ができるのかというところは思われるかもしれないのです

が、私たちの技術ではこのように喉の画像の中でここが喉ちんこですよ、例えばここが濾

胞です。インフルエンザ特有の濾胞とか、そういうインフルエンザ特有の喉の状態を判別

して、そこでAIの検査をできるという医療機器になっています。

5

私たちはそういうAIの会社ではあるのですけれども、こういうnodocaというカメラの本

体の部分の開発や設計といったところまで一気通貫、ハードウエアまでやっているという

ところになっていて、そのため、多くの資金が必要となります。そういう意味で、ベンチ

ャーデットというのはほかのスタートアップさんと同様に非常に重要な資金調達の手段と

いう形になっています。

皆さんには釈迦に説法なのかもしれないのですけれども、ベンチャーの調達手段に関し

て少しここからお話をさせていただければと思います。ベンチャーの調達手段は大きく分

けて3つあるかと思っています。エクイティー、ベンチャーデット、いわゆるベンチャー

デット以外の融資という形です。エクイティーというのが基本的にはベンチャーにとって

一番一般的な資金調達手段だと思っています。今まではエクイティーと融資しかないよう

な状態で、融資はなかなか基本的にはベンチャーにとっては使いづらいようなもので、そ

こから今、ベンチャーデットというあいのこのようなものが少しずつ出てき始めていると

いう状況かと思っています。

それぞれ詳細を少し見ていただきますと、エクイティーは基本的には全てのステージで

バリエーションを変えることによって使えるようなところ。一方で、やはり希薄化が発生

してしまったり、資本コストはしっかりやっていくというところが特徴かと思います。や

はりそこのVCさんたちがエクイティーを出資いただくのですけれども、そこでどう出資す

るかというところの判断基準として成長性、爆発的にしっかり伸びていくかといったとこ

ろを見られるものかと思っています。

一方で、融資というところはシード、早いステージのところはなかなかやりづらい部分

がある。希薄化や資本コストというところはなかなか低い部分はありますが、基本的には

着実な実績と確実にお金が返ってくるかというところを判断されますので、なかなかここ

はベンチャーとしては使いづらい。

そういうところで、こういう判断基準としてその間を取っているベンチャーデットとい

うところが資金供給をしっかりもらうためには非常に重要になってくるという形です。

一口でベンチャーデットと申しましても種類は結構いろいろなものがありまして、大き

く分けますとSO(ストックオプション)、新株予約権がついているものとついていないも

のというところの2種類に分けられるかと思っています。このSOがない部分に関しまして

は、いわゆるハイイールド融資、高金利の10数パーセントの融資で、下にクラウドファン

ディング、ファクタリングというところがあります。でも、ハイイールド融資というのは

金利負担、キャッシュアウトが大きい部分なので、ベンチャーデットとしてはなかなか使

いづらい部分があったり、クラウドファンディング、ファクタリングというのは大規模な

資金調達には今は正直向いていないというところがございます。

その中で、いわゆるSOがついているベンチャーデットというところは非常に有望なマー

ケットになっていますし、実際に今、ここでSO付ベンチャーデットが少しずつ増えている

かという状況です。

6

ここのSO付ベンチャーデットというところには利点と課題というところがやはりござい

まして、ここの利点に関しましては、貸し手様、ベンダー様にしっかりリスクテーク、な

かなか今の融資ではできないところを踏み込んでいってもらう分、しっかりアップサイド

をお渡しできる。そのことによってウィン・ウィンにベンチャーもレンダーさんもなると

いうことが一番の利点かと思っています。

そういう意味では、ベンチャー側からの課題感ではないのですけれども、先ほど全銀協

様からお話があったように、利息制限法、出資法などによってここのSOをお渡しできると

ころが制限されてしまうと、結果的に資金供給が絞られてしまい、ベンチャー側としても

なかなかしんどい状況になってしまいますので、ここの明確化は私たちからもぜひお願い

したいなと思っていますし、私たちも一緒にそういったところに協力できればなと思って

います。

もう一つ、課題点と申しましては、SOの会計処理をするか、費用処理するかしないか、

すごくはしょって言ってしまっていますが、そういうところも今、ベンチャーの業界の中

ではなかなか固まっていない。SOを費用処理している会社もあれば、していない会社もあ

るというところが少し課題感としてはあるかなと思っています。

ベンチャー側として、結論、ここは区分計上というところは一定したほうがいいのでは

ないかと考えています。区分計上をするということは、つまるところ会計上の費用が増え

てしまうので、ベンチャーにとって必ずしもうれしいことではありません。

ただ一方で、上場会社さんというところも基本的にはSOの会計処理というのを行う。そ

ことしっかり比較をしてもらうに当たっては、SO区分というところはせざるを得ない部分

があるのではないかなと思っています。

そういうSO区分の費用処理というところがされていない場合は、簡単に言いますとPL、

純利益がちょっとかさ増しされているような状況になってしまいます。かさ増しされてい

るということが分かると、当然マーケットの機関投資家さんたちはそこに対してディスカ

ウントをかけてくる。ただ、細かいところの計算までは当然してくれないので、機関投資

家さんからするとIPOをするときのベンチャーというのはやはり東証4,000社のうちの一社

ということになりますので、本当にある意味いわゆるIPOディスカウント、一般的には20%

ほどのディスカウントを取りますが、そこを30%にしましょうというざっくりのディスカ

ウントをかけられてしまうと、ベンチャーにとっても最終的にはプラスにはならないとい

うことで、ここはしっかり区分計上する必要があるかなとは思っています。

一方で、ここの区分計上をするためには、実は結構コストが今かかっているという状況

でして、具体的に言いますと、第三者のレポートの取得でしたり、監査法人からの専門チ

ームによるチェックということで、一回発行当たり間違ってしまうと200万ほどかかって

しまうこともございます。200万となると、例えば1億円のSO付融資を発行したときに200

万取られるということになると2%の金利に相当します。今は金利が少しずつ上がってい

っ て い る よ う な 状 況 で も 、35年 フ ラ ッ ト ロ ー ン な ど で も 1 % 台 で 出 て い る よ う な 状 況で

7

2%取られるというのはやはりなかなかしんどい。ここに関してはしっかりコスト負担を

抑制するというところはしていきたいなと思っていますし、ここの解決策というところは

幾つか候補があるかとは思うのですけれども、非常にテクニカルな部分なので、こういっ

たところの場というよりも、まさに研究会といったところでしっかり議論するというとこ

ろが重要になってくるかなと思っております。

私からの発表は以上となります。

○落合座長

どうもありがとうございました。

次に、法務省大臣官房審議官、内野宗揮様、吉田雅之様、法務省大臣官房参事官、笹井

朋昭様より10分ほどで御説明をいただきたいと思います。よろしくお願いいたします。

○法務省(内野審議官)

法務省でございます。

今、画面に映っております資料を御参照いただきながら、利息制限法・出資法の概要、

それと新株予約権付融資における新株予約権の利息該当性について、御説明させていただ

きたいと思います。

まず、1枚目を御覧いただけますでしょうか。まずは利息制限法の趣旨でございますけ

れども、これは主として経済的弱者であります債務者の窮迫に乗じて不当な高利の貸付け

が行われることを防止するために利息の契約を制限するというものでございます。

利息制限法の主な内容でございますけれども、第1条で利息の制限について定めており

ます。具体的には金銭を目的とする消費貸借における利息の契約は、その利息が元本の額

に応じて定められております利率により計算した金額を超えますと、その超過部分につい

て無効とすると規定されておりまして、元本の額が10万円未満の場合は年20%、10万円以

上100万円未満の場合は年18%、100万円以上の場合は年15%が上限利率として定められて

おります。

第3条は、いわゆるみなし利息について定めております。これは利息の制限の潜脱を防

ぐために、金銭を目的とする消費貸借に関し、債権者の受ける元本以外の金銭は礼金、割

引金、その他いろいろ規定しておりますが、いかなる名義をもってするかを問わず利息と

みなすというものでございます。

新株予約権付融資におけます新株予約権の利息該当性につきましては、利息制限法の解

釈上、一般的・抽象的に定まるというものではなく、あくまでも個別具体的な事情による

ものであると考えられるところでございます。

その上で、利息該当性についての一般論を申し上げますと、元本の使用の対価として交

付されるものは、その財産の性質にかかわらず利息に該当し得ると考えられております。

したがいまして、新株予約権付融資における新株予約権についても個別具体的な事情の下

で元本使用の対価に当たると認められる場合には、利息制限法上の利息に該当し得ると考

えられているところでございます。

まず、利息制限法についての御説明は以上でございます。

○法務省(吉田審議官)

続きまして、私から出資法について御説明申し上げます。法務

8

省の官房審議官の吉田と申します。

出資法は、この資料にございますように正式な名称は「出資の受入、預り金及び金利等

の取締等に関する法律」でございます。高金利のほか、預り金などについても規制してお

り、これらを取り締まることにより健全な金融秩序の保持に資することを目的としており

ます。

高金利の処罰に関する条文は、資料に記載している第5条でございます。この条文にお

いて、まず第1項においては、金銭の貸付けを行う者が年109.5%を超える割合による利息

の契約をするなどしたときは、5年以下の懲役もしくは1000万円以下の罰金に処し、また

はこれを併科することとされています。

また、2項においては、業として金銭の貸付けを行う場合について、今、申し上げた利

息の割合の上限を年20%に引き下げております。

さらに、3項においては、業として金銭の貸付けを行う場合において、年109.5%、先ほ

どの1項のところで申し上げた利率を超える割合による利息の契約をするなどしたときは、

10年以下の懲役もしくは3000万円以下の罰金に処し、またはこれを併科することとして処

罰を加重しております。

また、この法律の第5条の4においては、脱法行為を捕捉するために、金銭の貸付けを

行う者が貸付けに関し受け取る金銭、条文上「金銭」とされておりますが、それは各号に

掲げるものを除き、名目を問わず利息とみなすこととされております。新株予約権付融資

における新株予約権の利息該当性については、先ほど利息制限法について説明があったの

と同様でございまして、一般論としての考え方、あるいは具体的なケースにおける利息該

当性の判断については、先ほどの利息制限法と同様に理解されているものと承知しており

ます。

以上でございます。

○落合座長

そうしましたら、法務省様、どうもありがとうございました。

次に、金融庁監督局審議官、尾﨑有様より5分ほどで御説明をいただきたいと思います。

よろしくお願いいたします。

○金融庁(尾﨑審議官)

金融庁の監督局で審議官をやっております、尾﨑と申します。

よろしくお願いいたします。

金融庁からは、新株予約権付融資そのものではないのですけれども、これまでのベンチ

ャー企業に対する融資、いわゆるベンチャーデットの拡大に向けた最近の金融庁の取組に

ついて、簡単に御説明させていただきたいと思っております。

資料の2ページを御覧ください。金融庁では、毎事務年度にその年の目標や重点的に取

り組む施策を金融行政方針として取りまとめております。今、御覧いただいている資料の

上段のほうですけれども、こちらに記載がありますように、こうした金融庁の大きな方針

の中に今事務年度もベンチャーデットに関する施策を盛り込んでおります。具体的には、

目下、海外調査を実施しております。米国や欧州、シンガポールにおけるベンチャーデッ

9

トの審査体制、リスク管理の実務や人材の確保・育成の状況などを調査しておりまして、

近々に調査結果を取りまとめた上で公表することを予定しております。この調査結果はこ

れからベンチャーデットに取り組もうと考えている日本の金融機関の皆様方にとって参考

にしていただけるようなものではないかと考えております。

それから、3ページです。ベンチャーデットにつきましては、昨事務年度もその拡大を

重要な施策として取り組んできました。当時の取組といたしましては、主要行や地域金融

機関からベンチャーデットに係る経営目標や融資審査の基準、ベンチャーキャピタルとの

関係性等についてヒアリングを行い、審査体制の確立、専門人材の確保・育成を中心に課

題と工夫事例を洗い出して公表しているところでございます。

さらに、昨年3月には我々と日本経済新聞が共催いたしましたイベントであるフィンテ

ックサミットにおきまして、3メガバンクとスタートアップが一堂に会するパネルディス

カッションを開催し、ベンチャーデットの拡大に向けた関係者の意識の醸成に努めてきた

ところでございます。

以上のように、金融庁といたしましては、ベンチャーデットの拡大を日本の持続的な経

済成長に大きく貢献する重要な施策と位置づけて様々な取組を重ねているところです。本

日の議題であります新株予約権付融資に関しましても、ベンチャーデットの拡大に資する

と期待される融資手法の一つであると考えております。金融庁としても今日の御議論を踏

まえながら、新株予約権付融資の活用促進に資する取組に最大限御協力できればと考えて

おります。

金融庁からは以上です。

○落合座長

金融庁様、どうもありがとうございました。

それでは、質疑に入りたいと思います。本日の質疑時間は2つの議題に分けて議論をで

きればと考えております。まず、前半については新株予約権の利息該当性について、後半

は新株予約権の価格算定について、質疑の時間を設けます。御意見、御質問がある方は、

挙手ボタンにより挙手をお願いいたします。私より指名いたしますので、それから発言を

するようにしてください。限られた時間になりますので、御質問や御意見、また、御回答

は簡潔にお願いいたします。

なお、本日は質疑対応として岩手銀行の皆様にも御参加をいただいております。御多用

のところ、御出席いただきまして誠にありがとうございます。

それでは、まず新株予約権の利息該当性について質疑をさせていただきたいと思います。

では、増島委員、お願いいたします。

○増島専門委員

どうもありがとうございました。

新株予約権付ローンを出すときの新株予約権部分が利息制限法の適用対象となるという

のは、法律家はみんなそのように思っていて、ここがいろいろな形で実務的に難しいよと

いう話になっているわけですけれども、一応認識としては利息になるということであると

すると、ここは15%なり18%なりに収めつつ発行をしていただくということになりますが、

10

その形でやると、期限前弁済をしたときに結果として15%、18%を超えてきてしまうこと

があり得るので問題になるという問題意識として理解をしております。

期限前弁済をしないという合意をすると、それは逆に借り手であるところのスタートア

ップに余計な制約を課するのでよろしくないという主張になっていると思うわけですけれ

ども、法務省さんにこの期限前弁済の部分を中心にお伺いをしたいわけですけれども、実

際の期限前弁済が行われたときに新株予約権を放棄するという行為をしたとしても、出資

法における違法性というのがなくなるということは本当にないのかという話、もしくは、

期限前弁済をしたときに出資法なりの利息を超えるということになったときには自動的に

放棄がされますという合意を事前に置いておいたとしても、これは出資法違反という話に

本当になるのかどうかというところをまず教えていただきたいなと思っています。

あとは、この再計算みたいなものは本当に要るのかどうかというところも一つの論点で

はあると思っているわけですけれども、ここは本当に再計算をして利息制限法の上限金利

に当たっているということをしなくてはいけないということになるのかどうか、この辺り

を少し教えてください。

○落合座長

では、法務省様、お願いいたします。2点ございました。

○法務省(吉田審議官)

私、吉田からお答えしたいと思います。

まず、出資法における利息の該当性についてですけれども、先ほど民事局から説明があ

りましたように、一般論としては新株予約権付融資における新株予約権は利息に該当し得

るということではございますけれども、常にそれが利息に当たるということまで断定して

いるものではございませんで、そこは契約等のスキームによってくる部分がございますの

で、一概にはなかなか申し上げにくいところがあるということは御理解いただきたいと思

います。

その上で、例えば仮に新株予約権付融資における新株予約権が個別の事実関係の下で利

息に該当するとなった場合、契約の時点において新株予約権が利息に当たるという判断を

前提にその後の期限前弁済における現金の授受を考えていくということになり得るだろう

と思います。その新株予約権の経済的な評価の仕方については現時点で私どもも確たる知

見を持っているものではございませんので、なかなか申し上げにくいところがございます

けれども、仮に期限前弁済の際に現金のやり取りがなされたとして、その現金が利息に充

当されるということになってくるとしますと、その時点において出資法上の利息受領罪の

成否が問題となるだろうと思います。その際には、契約時に取り交わされていた新株予約

権の経済的評価を前提として、実際に期限前弁済で受け取った利息の額を合わせて計算・

考慮したときに、出資法上の規定されている利息を超えているかどうかという判断になる

のではないかと思います。

今、申し上げたのはあくまで一般論でございまして、実際上の契約や期限前弁済の際の

スキームによってくる部分もあると思いますので、なかなか一概に必ず出資法上違法であ

るとか、適法であるということを断言することは難しいということは御理解いただければ

11

と思います。

差し当たり以上でございます。

○落合座長

増島委員、よろしいですか。

○増島専門委員

そうですね、一応それは基本的には判断が裁判所で行われますとか、警

察のほうでやりますということをおっしゃっているということで合っているのですか。

○法務省(吉田審議官)

基本的にはそれが前提となっております。証拠上の評価になっ

てきますし、裁判所の判断になってきますので、先生には釈迦に説法で恐縮ですけれども、

刑事事件でありますと必ず裁判所の判断が最後にございますので、それを離れて私どもの

ほうで確定的に申し上げるのはなかなか難しいということを御理解いただければと思いま

す。

○増島専門委員

ありがとうございます。

ここからほかの方々が具体的にどのようにそこを解決していくのかということを質問し

ていかれると思いますので、まず私のほうではこの回答で少し論点を明確にさせていただ

きました。ありがとうございます。

○法務省(笹井参事官)

法務省ですけれども、増島委員から利息制限法のことについて

も御質問がありましたので、続けて私から。

○増島専門委員

そうか、担当が違ったのですね。申し訳ありません。

○法務省(笹井参事官)

民事局でございます。

3つ目の御質問は、再計算が必要かどうかという御質問だったかと思います。回答は簡

潔にと言われたところではありますけれども、少し前提からお話をさせていただければと

思います。

ここはもう増島委員は十分御承知のとおりで、釈迦に説法というところもあろうかと思

いますけれども、通常の利息制限法といいますか、通常の融資における利息契約の定めは、

元本の使用期間に比例するような形で設けられていると思いますので、例えば何%と定め

て1年の約束だったけれども、半年の6か月で繰上返済がされたという場合には、その利

率の比例に従って半年分を取得する。後半の実際には使われなかった部分に関しては、136

条2項に基づいて利息とは別の形で取れるのか取れないのか、実害があればその利益をど

のように補填するのかということが問題になってくる。したがいまして、利息制限法の再

計算という問題が生じないということだろうと思います。

それに対しまして、今、問題になっております新株予約権の場合には、比率によって定

められているわけではないのでこういう問題が生じてくる。その比率によって定められて

いないものが利息制限法上の利息に当たるのか当たらないのかというのも一つの論点であ

ろうかと思いますけれども、多くの文献等によりまして、今のところ私どもで調べたとこ

ろによりますと、そういった比率のような形で定められていなくても利息には該当すると

いうことですので、したがいまして、この問題が出てくるということかと思います。

少し前提が長くなりまして、そういう意味では結論があまり充実していなくて恐縮なの

12

ですけれども、今、この問題について、利息というものが一般的には比率で定められてい

るということを前提に恐らくこれまでの多くの文献における議論がされてきたと思います

ので、現時点で今、この問題について法務省として自信を持ってこういう考え方であると

いうことを申し上げるだけの十分な確立した考え方というのはないのかなと思っておりま

す。

ただ、先ほどの比率によって定められているものとのアナロジーといいますか、パラレ

ルに考えていけば、半年分でかつ新株予約権という固定的なというか、比率によって変動

しない一定の額の持っているものも利息に当たるのだということを前提にして考えていけ

ば、半年分で例えば15%だったら15%を超える経済的な価値を受けるということについて

は、やはり形式的には利息制限法違反の問題が出てくるのではないかと思いますという考

え方を取るほうが素直なのではないかという感じはいたします。

ただ、このときにどの部分が無効になるのか、無効になった場合に何を返還する必要が

あるのかというのはまた次の問題として出てくるのかと思います。これが例えば新株予約

権が複数の単位から成っていて、1年間で複数単位の新株予約権を付与するということに

なっていたのだけれども、半分の半年で返済されたので新株予約権の半分を放棄しますと

いう形にするのか、あるいはここはきれいに割り切れるかどうかという問題もありますの

で、その部分を例えば価格で償還していくのかとか、様々な問題が出てくるかと思います

けれども、そもそもこういった比率によって定められていないものについてどのように考

えるのかというのが、先ほど申し上げましたようにあまり私どもが調べた限りで十分に学

説、あるいは判例等の蓄積があるわけではなく、また、無効になった場合にどこまでどう

いった形でその無効部分が無効であるという法律関係を反映させていくのかというのは、

まだ十分な見解が確立していないのかなと思っています。

私からは以上です。

○増島専門委員

ありがとうございました。

そうすると、この議論を出資法の議論と利息制限法の議論の2つに分けた上で、それぞ

れについて法務省としてよく分かっていない部分、もしくは確たる回答ができる状況では

必ずしも現状ないというまとめかと思いましたが、私からはその現状の確認という意味で

はこれでひとまず結構です。ありがとうございます。

○落合座長

どうもありがとうございます。

法務省のお二方に私からお伺いしたいところではあるのですけれども、先ほどおっしゃ

っていただいた裁判所に判断をしていただくという大前提ということ自体はよくこのワー

キングでも議論させていただいているところでもありまして、それはそれで存在するとこ

ろではございますが、一方で、過去にAI契約のレビューのガイドラインであったり、そう

いった見解をお示しいただいたことも法務省としてあったように思いますけれども、そう

いった前例についてはどのように捉えておられますでしょうか。

また、署名・押印・対面などのときにも、書面であったり電子署名について、御見解を

13

まとめていただいたことがあったと思いますが、いかがでしょうか。法務省様、どちらか

らでも結構ですが。

○法務省(笹井参事官)

取りあえず民事局からですけれども、見解をまとめるというこ

と自体について、もちろんそれはどこまで法曹界なり学界なりの考え方がある程度固まっ

ているかどうかというところにもよるかと思います。ちょっと私もAIなどは十分把握をし

ておりませんけれども、もちろん何か御協力できることがあれば御協力するとか、考えて

みるということは可能ではあるかもしれませんが、今、申し上げましたように、利息制限

法については、こういった新株予約権付で融資をするという実務がそれなりに広がってい

るのかもしれませんけれども、私も十分に把握はしておりませんけれども、それが十分に

今、学会なり文献なりで展開されているかというと、そこまででもないのかなとは思って

います。

今回のこういったお声がけがありましたので、頂いた資料や幾つか弁護士さんが書かれ

たものなどはあるのかなと思っておりますけれども、法務省として見解をこうですという

ことでお示ししたところでそれがどこまでの意味を持つのか、どれだけの権威を持つのか

というと甚だ怪しいところかなとは思っております。

取りあえず民事局からは以上です。

○法務省(吉田審議官) 今の御指摘いただいた点について刑事局からも申し上げますと、

先ほど御指摘になったケースでどのようなものがつくられたかというのは私のほうで今、

承知していないのですけれども、基本的に犯罪の成否に関わることについて法務当局のほ

うで何かガイドライン的なものを示すということは基本的にはしていないところでござい

ます。

先ほど申し上げたように、実際に収集される証拠によって様相が変わりますし、また、

刑罰法令の適用となりますと必ず裁判所の判断がございますので、そこから離れて法務当

局として見解を示してもあまり意味がないのを超えて、逆に誤解を招いたりする可能性も

ございますので、その点については我々としては慎重に考えざるを得ないと考えていると

ころでございます。

以上でございます。

○落合座長

ありがとうございます。

少なくとも民事局様からは一定程度検討の余地の御回答をいただいたように思っており

ますし、弁護士法の場合ですと、弁護士法72条の話でございましたが、そちらは弁護士法

77条において懲役刑までかかっている刑罰がついているかなと思いますので、今後の御検

討に当たって、改めて持ち帰って御検討いただけるといいかなと思っております。

○法務省(笹井参事官)

1点補足させていただきますと、検討の余地があるというか、

抽象的にはそういう例があるということは承知しておりますけれども、申し上げましたよ

うにあまり確立していないところで法務省だけが見解を示したところで、それが裁判所が

受け入れるものになるかどうかというのは甚だ怪しいところでもありますし、我々の見解

14

にどれだけ権威があるのかというと疑わしいかなとは思っているということを申し上げた

ということです。

○落合座長

ありがとうございます。

多分謙遜され過ぎではあると思いますが、その間に研究会を開催していただいたりして

学説の先生方にも御研究いただいてもよろしいかと思いますので、それはまたここで改め

まして、次に、川本委員、お願いいたします。

○川本専門委員

ありがとうございます。今日の御説明、皆様、感謝申し上げます。

私から、今のような非常に詰めた法律的な論点は最終的に解決していく必要があると思

いますが、全体的な方針について金融庁さんに2つほど質問をさせていただきたいと思い

ます。

一つは、もともと三井住友銀行さんの御説明にありましたように、利息制限に係るこの

2つの法律というのは、言うまでもないことですけれども経済的弱者、特にイメージとし

てはいわゆるサラ金のようなものを想定して、個人の困窮したところにつけ込んで略奪的

にお金を取り上げるという行為に対する規制であるということだと理解しておりまして、

本来、こうしたまさに日本のイノベーションを進めるべくいろいろな金融手法を考えてい

かなければいけないというコンテクストのファイナンスの新しい仕方について、これがか

かってしまうというのはやむを得ないことかもしれませんが、本来の利息制限に係る2つ

の法律の法目的とは全く異なるところで生じている問題であるということだと思います。

三井住友銀行さんの御説明の中にもありましたように、立法例を見れば、カリフォルニ

アの例でも法人向けの融資についてはそういう利息制限の規制は適用しないというカーブ

アウトを行っているということだと思いますので、方向としては今日のようないろいろな

法律的な議論は詰めていくということで、金融庁さんとしても毎年の事務方針でベンチャ

ーデットについて拡大を目指すという大きな方向を出されているので、金融庁さんとして

もそういったカーブアウトを明確にしていく。場合によっては、本来、べき論から言えば、

もしどうしても法律上の問題が障害になるのであれば、法改正についても視野に入ってく

る話ではないかと思いますので、金融庁さんのそういうスタンスについて、これは今、実

態を調べられているという段階だと理解しましたけれども、スタンスとしてはカーブアウ

トを明確にしていくと、カーブアウトがどうしてもできないのだったら法改正も視野に入

れているというのが金融庁さんとしての、これは政府の中の相談が必要ですけれども、ス

タンスだと理解してよろしいかというのが第1点。

それから第2点は、そういった明確化をしていく中で、先ほどのベンチャー企業のアイ

リス様の御説明にもありましたように、ストックオプション付の融資というものについて、

現場はどんどん進んでいるという印象でございました。実際に区分会計をしたいのだけれ

ども、そのコストがちょっとかかってしまうというところまで今、実態は進んでいるとい

うことで、ここら辺について扱いを透明化・標準化していかないと、ベンチャーデットは

市場として広がっていかないということで、イノベーションも進まないということだと思

15

います。

先ほどのアイリスの方の御説明の中でももうかなり論点が明確になっているということ

ですので、ここは金融庁さんとしても調査報告の公表というスケジュールをお考えだとは

思いますが、可能な限り速やかにこの透明化・標準化についての具体的ステップを取って

いただくということについて、これもスタンスの問題ですけれども、そういうことで理解

してよろしいかという2点を御質問したいと思います。

○落合座長

ありがとうございました。

川本委員、2つ目の御質問は評価のほうの話。

○川本専門委員

○落合座長

失礼しました。そのときで結構でございます。

分かりました。

では、金融庁様、1点目のほうをお願いいたします。

○金融庁(尾﨑審議官)

金融庁の尾﨑です。ありがとうございました。

まず1点目の中の1点目ということになるのですかね、新株予約権付融資、ベンチャー

デットを推進するために非常に重要であるということに関しては我々もそのとおりである

と思っておりまして、それが何らかの障害があるということであれば、そういったものを

可能な限り取り除いていくというふうには考えておりますので、その点については先生が

おっしゃるような方向性であると考えております。

それから、2点目のカーブアウトの議論なのですけれども、これは法務省さんがおっし

ゃっていたことの繰り返しになるのですけれども、結局特定の新株予約権付融資が利息制

限法や出資法に抵触するかどうかというのは個別具体的なスキームに応じて最後は裁判所

で判断されるということになりますので、金融庁のほうでこれをカーブアウトするといっ

た方針や指針を仮に示したからといって、それは全く裁判所の判断を拘束するものにはな

りませんので、そういう意味では先生がおっしゃっているように、これがもし駄目ならば

というその駄目なほうになるのかと思います。

最後に立法論ということになってくると、これはもちろん法務省さんと一緒にやってい

くという話かと思います。ただ、相手が法人であっても利息制限法、出資法の過去の歴史

について御存じの方も非常に多いかと思いますけれども、高利の貸付けが債務者である個

人だけでなく法人も含めて苦しめたという経験の中から、規制の潜脱を防止ということも

含めて利息の定義を幅広く取ってくるという考え方の下で運用がなされてきたし、法律も

そもそもそういう考え方の下で制定されてきたのではないかと考えております。したがっ

て、今後、この問題についての立法論的な議論をしていくということに関しては、こうい

った歴史的な経緯に鑑みて、幅広い国民的なコンセンサスといったものをつくり上げてい

く必要があるのではないかと考えております。

私からは以上です。

○落合座長

川本委員、よろしいでしょうか。

○川本専門委員

先ほどの裁判でないと分からないので全くガイドライン的なものは出せ

16

ないというところについては、我々としてはもう少し検討の余地があるのではないかと思

っておりますので、その点はこれからまた議論ということだと理解しました。

○金融庁(尾﨑審議官)

すみません、もし誤解を与えたのであれば修正したいと思いま

すけれども、ガイドライン的なものが無意味であるということを言ったわけではなくて、

私は先生がおっしゃったカーブアウトという議論が何か金融庁がルールを定めればそれで

確実に抜かれるという趣旨でおっしゃったのかと思ったので、それはそういうことではな

いだろうと考えています。

例えばガイドライン的なものを設けることで裁判所がそういったものを参考にする可能

性があるのかどうかというのはまた別の議論かと思いますので、全く意味がないと申し上

げたのではなくて、我々がルールをつくれるのかというと、それは我々が何か指針を出せ

ばそれがルールになるということではないということを申し上げたという次第です。

○川本専門委員

分かりました。

何らかのルール形成について、金融庁としてぜひ貢献していただくことを期待したいと

思います。

以上です。

○落合座長

ありがとうございます。

利息制限法と出資法そのものは金融庁様の直接の御所管ではないので解釈を示す権限が

ないという御趣旨かなと思いましたが、貸金業法などはいけると思うのですけれども、そ

こだけで今回の問題は解決しないのでというお話もあったのかなとは思いましたが、ただ

一方で、川本委員からは将来の在り方みたいなものも含めて考えていただきたい、という

お話もあったと思いますが、これは金融庁様におっしゃられていましたけれども。法務省

様にも向けてというものでもある、ということになりますでしょうか。

○川本専門委員

○落合座長

そのとおりです。

分かりました。ありがとうございます。ちょっと法務省様に御質問はいたし

ませんが、そういう御趣旨ということです。

では、岩崎委員、お願いいたします。

○岩崎専門委員

岩崎です。私からは金融庁様と岩手銀行様にお伺いしたいと思います。

まず、金融庁様につきましては、川本委員とも重なるのですけれども、裁判になるかも

しれないというリスクがあるのだったら、やはり銀行といたしましても新株予約権付融資

に二の足を踏み、どうしても本格的に参入できないと思いますので、例えばいろいろな関

係者による研究会を立ち上げて、そこでの議論を基に適法となるようなベストプラクティ

スを公表するといった取組が考えられると思うのですけれども、その点についてどうでし

ょうかというのがまず金融庁様への御質問です。

2点目に、岩手銀行様へなのですけれども、全銀協様からの説明にもありましたように、

これから大学発スタートアップがすごく活発に全国で立ち上がっておりますし、また、地

域の課題を解決するスタートアップも全国で立ち上がっておりましたので、そういったス

17

タートアップの資金調達先としまして、地域の銀行が果たすことができる役割はすごく大

きいと思っております。また、そのツールとしまして新株予約権付融資が有力だと考えら

れます。

そこで、岩手銀行様には、こういった融資をめぐる法務面の不明瞭、いろいろな課題が

解消された場合には、岩手銀行様としても乗り出しやすくなるかどうかということを伺い

たいと思います。

以上2点です。

○落合座長

ありがとうございます。

では、最初に金融庁様からお願いいたします。

○金融庁(尾﨑審議官)

ありがとうございます。

どちらかというと今の御質問は事前に事務局と、あるいはちょっとお話を伺った時点で

考えたのは、今日は1点目の論点と2点目の論点があって、どちらかというと金融庁は2

点目の新株予約権の価値をめぐる話について金融庁としてどう考えるのかということを聞

かれたのかと思っていたのですけれども、そういう観点で、先ほど全銀協さんからお話が

あった中で少し業界のほうでも話をするといった話がございまして、我々ももちろんそう

いった中で協力するといったことは当然あり得るのかなとは考えております。

したがって、テーマにもよるのでもちろん我々ができることとできないことはあるかと

思います。できることについてはもちろんいろいろ勉強会などを立ち上げるのであれば、

参加していくといったことは可能かなと考えております。

○落合座長

岩崎委員、よろしいですか。

○岩崎専門委員

○落合座長

はい。

では、岩手銀行様、岩崎委員の御質問にお願いいたします。

○株式会社岩手銀行(岩渕プランナー)

ありがとうございます。岩手銀行のフロンティ

ア事業室の岩渕と申します。今日はよろしくお願いいたします。

我々は岩手県を中心とした東北地域を営業エリアとしている地方銀行でございまして、

現状、我々は地元とか、そういった営業エリアのスタートアップに対する融資というのは

もちろん実績がございますけれども、新株予約権を付与した融資というのはあまり普及し

ていないというのが正直現状でございます。

そういった中で、今、論点となっていた利息の該当性であるとか、そういった様々な論

点が解消されていくということ、あとはベストプラクティスが示されるということについ

て、それが一つの論点にはなってくると思いますし、そういったものが示されていくこと

によって全国的にこういった新株予約権付融資の知見が広がっていくということはあり得

るのかなと思っておりましたので、ぜひこういった利息該当性や価格の算定の明確化を通

じて、適法に新株予約権付融資が行える環境の整備というものは進めていただくというこ

とにぜひ期待をしていきたいなと我々も思っているというところでございますし、我々と

しても新株予約権付融資のスタートアップに対しての資金供給手段の拡大という取組の検

18

討を進めているという状況でもございますので、そういった環境整備はぜひしていただけ

ればなと思っているというところでございます。

私からは以上でございます。

○落合座長

ありがとうございます。

岩崎委員、よろしいですか。

○岩崎専門委員

○落合座長

はい。ありがとうございました。

ありがとうございます。

では、次に堀委員、お願いいたします。

○堀委員

ありがとうございます。私からは全銀協様と法務省様にそれぞれ御質問でござ

います。

今までの御説明を聞いていますと、非常に不明確な解釈で、このままであるとすると新

株予約権付融資というのは出せないという方向性になってしまうのかなという危機感も持

っております。

全銀協様には4ページ目の御説明いただいたところに対する御質問なのですけれども、

新株予約権の利息該当性について明確化してほしいという御要望がございます。このうち、

そもそも新株予約権付社債であるとすると、これは社債については利息制限法、出資法が

かからないという解釈が一般化しているということから、これは新株予約権付であったと

しても問題がないということになると思うのですが、今回、新株予約権付社債ではなくて

新株予約権付融資を行いたいのだということが、これは銀行側としてどの点にメリットが

あるとお感じなのか、どちらのほうが優れているということではなくて、新株予約権付社

債だけではなく融資もしたいのだということであるとすると、どの点にメリットがあると

感じておられるのか、その点をもう少し補足していただけたらなと思います。

また、この商品設計パターンの①、②、③ということなのですけれども、そのメリット

との関係では、①というのが融資が予定どおり返済される場合には放棄するという場合、

この場合だとアップサイドは取れないということになってくると思うのですけれども、そ

れでもそのようなニーズがあるのかどうか。

また、③のような融資契約と新株予約権付与契約は別だという場合は、例えば締結して

いるようなケースで別だと言えるのかどうかというのもちょっと悩ましいなと思うのです

けれども、このようなケースでもニーズがあるということなのか、究極、ニーズとの関係

では②だけなのかどうか、その点を明確化していただけたらなと思っております。

法務省様に対する御質問はこの後でよろしいですか。

○落合座長

分かりました。

では、全銀協様から、今、堀委員から何点か御質問がございましたので、お願いいたし

ます。

○株式会社三井住友銀行(齋藤部長)

それでは、齋藤から御回答申し上げたいと思いま

す。

19

御質問の趣旨としては、まずなぜ社債でなくて新株予約権付融資なのかというお話だっ

たかと理解しております。社債と融資を比較した場合に、まず社債の場合はアップフロン

トで手数料が結構かかってしまうようなケース、当然社債発行に当たっての諸手続・事務

が発生しますので、それに見合ったコストを頂かなければいけないということもありまし

て、スタートアップ側に株のアップフロントの負担をかけてしまうおそれがあるので、融

資のほうを選好されやすいというのがあるのかなと思っています。

加えまして、融資と比べまして、先ほどとも一部重複しますけれども、ドキュメンテー

ション等々に非常に時間を要するということもありまして、手続のスピード感という意味

でも融資が選好されやすいのかなと考えております。

そういった意味では、我々は長期の与信だけではなくて短期の資金繰り支援みたいなも

のも当然併せてやっている中で、社債に関するコスト、もしくは時間が非常にかかってし

まうとか、スピード感がないということも踏まえて、スタートアップ様とのお話の中でや

はり融資が選好されやすいということで融資に関しての新株予約権付融資というものをこ

ういった形で問題提起させていただいていると御理解いただけるとありがたい。実務的に

は社債よりも融資のほうが非常に簡便に取り組みやすいということと、あとはスタートア

ップ側にも選好されやすいというふうに御理解いただければと思っております。

2つ目の資料4ページの①や③について、実務上本当にニーズがあるのかというお話な

のですけれども、これはそれほどたくさんあるという実感が実際に営業をやっていてある

わけではございません。ただ、どういうケースであれば利息に該当しないと言っていただ

けるのかということは我々としては確認した上で、こういう形であれば利息制限法等の制

限を受けないのであれば、営業上使っていけるというコンセンサスをいただけることによ

っての我々のソリューション提案が広がるということでの例示でございますので、物すご

くニーズがあるかというと、先生お感じのとおりそれほど大きなものではないですけれど

も、こういった形で例示をさせていただいたということで御理解いただければと思ってお

ります。

ちょっと別の者から補足をさせていただきます。

○一般社団法人全国銀行協会(外山氏)

全銀協・三井住友銀行の外山と申します。

先ほどの新株予約権付融資で社債ではなく融資のほうを選好する理由というところで補

足を申し上げます。もちろんこれは銀行側としては最大限スタートアップの方のニーズに

沿った形での御提案をさしあげることになるわけでして、先ほど齋藤から申し上げたとお

り、時間的な制約やコストの面などを御相談する中で、むしろスタートアップの方が融資

のほうを選好されてということで、御提供することになっている事例が多くございます。

もう一点、スタートアップの方に選ばれやすい御事情としましては、資金繰りに応じて

機動的に資金調達を行いたい、利払いを抑えるためにも必要に応じて資金を引き出し、ま

た、必要がなくなった時点で短期で返済してといった枠の中での資金の出し入れを行うこ

とを特に選好されるスタートアップの方にとっては、特殊当座貸越などといった銀行なら

20

ではの融資の商品を御選好されることが多いということがございます。社債だとなかなか

そういった機動的な出し入れがしづらいというところもございますので、選ばれる事例が

多くあると理解をしております。

1点だけ補足でございます。

○堀委員

大変よく分かりました。ありがとうございます。

そうすると、新株予約権付社債だけではなくて新株予約権付融資というものを正面から

認めていく必要性がやはり実務的にあるということだと思います。

その上で法務省様に御質問ですけれども、この①、②、③のケースで、①について、③

についてはより融資との利息ということで該当すると判断する必要性はないのだろうと思

いますし、②についてもあくまでも利息というのが元本と使用期間に応じて一定の利率に

よって支払われる金銭、その他の代替物だと解釈されていることからすると、こうした新

株予約権というのは利息に該当しないと整理することも十分考えられるのではないかと思

いますが、この点について法務省さんの見解を教えてください。①から③のそれぞれのケ

ースについて、該当しないと言い得るのではないかという観点でお答えをいただきたいと

思います。

○落合座長

そうしましたら、法務省様、お願いいたします。

○法務省(笹井参事官)

法務省です。

冒頭、非常に不明確ではないかという御指摘がありましたけれども、そういう意味では

対価としてであれば新株予約権が元本使用の対価としてであれば利息に該当するというこ

ととか、あるいは通常の金利と違って期間に応じてもらえるものが増えていくというわけ

ではないけれども、しかし、そういったものも利息制限法の利息に該当し得ると一般的に

は考えられているということだとは思いますので、あとは、先ほど私は繰上弁済みたいな

ものがあったときにその後の法律関係がどうなるのかというのはなかなかあまり確立した

考え方がありませんねということは申し上げましたけれども、利息該当性という意味では

冒頭申し上げたとおりだと思います。

その上で、対価性があるのかないのかというのは法解釈の問題というよりはむしろ個別

の事案の当てはめの問題になってきて、それは新株予約権という財産の性質に応じてとい

うよりは、より一般的に存在している問題なのかなと思っています。

その上で、①から③についてということなのですけれども、今、申し上げましたように

これは結局個別事案の認定問題になってくるかと思いますので、一概に①から③までで当

たるとか、当たらないというのを申し上げるのは非常に難しいのかなと思いました。

この①から③の類型がされておりますけれども、それ以外に例えば契約に至る事情とし

てどういったものがあるのかということもあろうかと思いますので、申し上げたようにな

かなか一概にお答えするというのは難しいのかなと思います。

ですので、その程度の問題としてということに、つまり一概に私が今申し上げたからと

いってそのように認定されるということには必ずしもならないのではないかということで

21

はありますけれども、それでもお尋ねですので、できる限りのことで申し上げると、まず

①については、これも直感的なものにはなりますけれども、最終的に弁済がされたときに

新株予約権を取得して、それを換価してみたいなことが想定されているわけではなく、弁

済を受ければそれでいいのですと。言わば「保全」と書いてありますが、担保というか、

そういうものだと思いますので、直感的に言えばこれは利息には当たらない、元本使用の

対価として性質づけるようなものではないのではないかという印象を受けました。これを

逆に債務不履行があった場合にどうなるのかとか、清算義務があるのかということによっ

てもまた事情は若干変わってくるのかもしれませんけれども、そういう印象を受けており

ます。

もう一つ、③のほうにつきましても、「融資契約と連動するような条件が無く」という

のが、私の趣旨の理解が不十分でしたら御指摘いただければと思いますけれども、恐らく

新株予約権を付与されたからといって、別に例えば融資の金額が変わってくるとか、融資

の利率が変わってくるということとは関係ないという趣旨なのかなと思いますけれども、

かつ、別であるということであれば、確かに融資契約部分と独立性があると認められる可

能性のほうが多いのではないかという、どちらかというとそういう方向の対価性を否定す

るような事情になるのではないかとは感じます。

ただ、企業間において、銀行と融資を受ける銀行においてなぜ新株予約権が付与された

のかということを恐らく認定に当たって裁判所としては気にするのかなという感じもいた

しますので、これは融資契約と連動していないという条件の設定がされておりますので、

そういうことであれば、先ほど申し上げたように対価性というのは否定されるのかもしれ

ませんけれども、そういう意味では新株予約権を付与しなくても同じ条件で貸せたという

ことなのだとすると、その新株予約権というのはどういう理由で付与されたのか、それが

全く別の理由で付与されているのだということであれば、それは全く元本使用との対価性

というのは否定されていることになるのだろうけれども、その点の説明が恐らく裁判所の

認定に当たっては一つのポイントになってくるのかなと思います。

②についてですけれども、これは私の理解が十分かどうか分かりませんけれども、②の

想定として、こういったものが元本使用の対価としてあくまで付与されているのだと。対

価として付与されているのだけれども、その付与された新株予約権の行使について一定の

制約があるということなのだといたしますと、そういった制約があるとしても、あくまで

その元本使用の対価として付与されているのだということであれば、先ほど申し上げた一

般論からすると利息に該当すると認められる可能性はあるのではないかと思います。

ただ、そこは一方で、これは次のテーマの問題かもしれませんけれども、こういう制約

を受けているということが新株予約権の評価にどう影響してくるかという問題はあろうか

と思いますので、結果的に非常に換価性が低くて、しかも行使できるタイミングが非常に

低いということを踏まえて評価された場合に、結果的にはその価値に対して低い評価しか

与えられないということになれば、結論的に言えば上限の利率を超えないという可能性は

22

あるかと思いますけれども、まず利息該当性という観点から言えば、その対価として付与

されている以上はどれだけ制約されていたとしても一定の何らかの経済的価値はあるので

しょうから、それは利息に当たると言わざるを得ないのではないかという印象を受けます。

ただ、これも繰り返しになりますけれども、やはり最終的にはこれは法律の解釈の問題

というよりはその対価というものを認定するかどうかという個々の事情の当てはめの問題

になってくるかと思いますので、私が今申し上げたのは、あくまでお尋ねがありましたの

で一つの印象として申し上げましたけれども、最終的には個別事案の判断かなと思ってお

ります。

私からは以上です。

○堀委員

2点だけ、今の点なのですけれども、②の解釈について、法務省さんの見解は

単に元本使用の対価かどうかというところで判断されているようなのですけれども、元本

額と使用期間に応じて支払われるものというのが利息であるはずで、1回付与の時点で一

定の量の新株予約権が付されて、これが元本使用に応じて支払われていくということでは

なくて、最終の権利行使条件のタイミングでキャピタルゲインが得られるというものはや

はり利息としての性質を欠くのではないかと感じます。この②の点についてはもう少し議

論をしていただきたいなと思います。これは意見です。

もう一つは、①、②、③ということで今、個別事例でおっしゃっていただいた点は、あ

くまでも個人的なということでお話しいただきましたけれども、規制改革の中でも別途弁

護士法との関係でこれも当てはめの問題だという前提を置きつつも、法務省様としてAI使

用の場合にこれが鑑定に当たるのか、あるいは何らか弁護士法に違反するのかどうかとい

う点についての解釈を、一定の見解を基にガイドラインを作られたという前例もあると思

います。この①、②、③、あるいはそこに敷衍してどういうものが利息に該当するのか、

しないのかということについて一定の方向性をお示しいただくということだけでも、紙に

していただくのは有用ではないかと感じました。この点はぜひ御検討をお願いしたいと思

います。

以上です。

○落合座長

ありがとうございます。

そうしましたら、時間が少し押してきましたので、新株予約権の利息該当性についても

引き続き意見がある委員の方々からは御意見をいただきつつも、新株予約権の価格算定に

ついての質疑にも入らせていただきたいと思っております。最初に新株予約権の価格算定

の話の御質問が出てきたところで、川本委員の御質問にも答えていただくようにお願いし

ようかなと思っておりますが、藤本委員はどちらの論点になりますでしょうか。利息該当

性の話でしょうか。

○藤本専門委員

○落合座長

どちらかというと両方に関わる話にもなるかなと思っています。

分かりました。

では、藤本委員に御質問いただいて、その後、金融庁様に先ほど川本委員の2点目の御

23

質問の御回答を待っていただいていましたので、そちらも併せてお願いしたいと思います。

では、藤本委員、お願いいたします。

○藤本専門委員

私のほうは時間も押しているということもあり、簡潔に1点です。

この実施のスケジュールというところを御確認できればと思っております。といいます

のも、昨年の調査も結果が出ていますけれども、いわゆるベンチャーキャピタルのファン

ドのところの組成が去年は減少しておりまして、これからさらにスタートアップにおける

資金調達というところは難しくなってくるのではないかと思われています。かつ、地方の

スタートアップというところもすごく増えていまして、今、私も九州のほうにおりますけ

れども、これからより期待されていく中で、地域の金融機関というのが難しくなっていく

資金調達の中における重要な役割を果たすということは明白かなと思っております。

一方で、今日のこの議論をお伺いしていると、なかなか決まらない、決められないと進

められないという鶏・卵みたいな議論が続いているような感触を受けています。待ったな

しという状況において、金融庁さんと法務省さんのどちらにもお伺いしたいのですけれど

も、来年度内や2025年の中でよりスピーディーにこの件を解決できる、もしくは方向性を

何らか定めていくというところでどのように皆様のほうで準備をされていくのか、もしく

はお考えなのかというところをお聞きできればと思います。

○落合座長

分かりました。

そうしましたら、金融庁様と法務省様の両方ですかね。川本委員のものもあるので、金

融庁様から先に答えていただいて、その次に法務省様、お願いいたします。

○金融庁(尾﨑審議官)

先ほど後半のほうで出した件ですけれども、特に2点目のほう

で既に新株予約権の価値評価の話に入っているのだと考えておりまして、そちらのほうで

専門家の方々でベストプラクティスを積み上げていくといった形ができてくれば、裁判所

もそういったものを参考にする可能性が高まってくるのではないかと思っています。

既にある民事法・刑事法の解釈に関わる問題なので、法務省さんも繰り返しおっしゃら

れておりますように、我々のほうで何かルールを決めるということができるわけではなく

て、どうしてもプラクティスをしっかり積み上げていくという中で、裁判所がそういった

ものを重視していくといったことをやっていくことが重要なのかなと考えております。

価格算定のような非常に専門的な話になってくれば、それは専門家の方々が集まって議

論をして、これまであまり具体的なプラクティスというものが積み上がっていないのだと。

積み上がっていればそれをまとめることが非常に有益で、これは法務省さんからもお話が

あったかと思うのですけれども、仮にそういうものが十分でない場合であっても専門家の

方々が議論するということで、一定の影響力というものを期待するといったことはあり得

るのかなと思っておりますので、特に全銀協の皆様方から話がありますように、共通の理

解といったことで例えば議論が行われるということであれば、我々としてもそれに参加し

ていきたいと考えています。

それから、区分経理の話は、今回、この件については我々のほうで答えをするというこ

24

とを期待されていないという整理で事務局と話をしているので、我々もそのための人や準

備というものを用意しておりませんので、この件に関してはお答えすることはできないと

考えております。また別途の機会で事務局さんからお話があれば、こちらのほうでそれを

準備するという形にしたいと思っています。事前にそういう整理になっていたかと思いま

すので、失礼いたします。

○落合座長

ありがとうございます。

藤本委員、よろしいですか。

○藤本専門委員

はい。

ただ、今の御回答ですと、積み上がってきたらそれをまとめて解決するとなるとあまり

スピード感を感じられないというのが正直あります。結構待ったなしの状態かなと思って

いる中で、これはどなたが旗を振っていただけるとより速く進んでいく、事例の積み上げ

に関しても誰が収集していくみたいなところがあるのかということの見解をお聞きできれ

ばと思います。それは金融庁さんにお伺いするのが適切でしょうか。

○落合座長

そうですね、一応先ほどの金融庁様からの御回答への更問いなので、金融庁

様。

○金融庁(尾﨑審議官)

私からお答えします。

こちらは恐らく全銀協さんからお答えがあるのかなと思いますけれども、先ほど申し上

げましたように、既に十分なプラクティスが積まれているかどうかはともかくとして、一

定のプラクティスがあるのだと思っております。したがって、そういったものの中から一

般的な良いベストプラクティスといったものを文書化するといったことは考えられるのか

なと思っておりますので、この点に関しては恐らく全銀協さんから何らかの方針があるの

かなと考えておりますので、恐らく全銀協さんにお話をいただくのがいいかと思います。

○藤本専門委員

なるほど。

では、これはリードしていくのは金融庁さんではなく、あくまで全銀協さんがリードさ

れていくということになるでしょうか。

○金融庁(尾﨑審議官)

基本的にいろいろな論点があるかと思いますけれども、少なく

とも新株予約権の価値がどうなるかということに関しては、何か我々の規制がどうである

とか、金融庁がこの件に関してエキスパティーズを持っているわけではなくて、実際に実

務をやっておられる方に専門性があるかと考えておりますので、彼らの中でまずは何がベ

ストプラクティスか、何が新株予約権の価値の評価として適正なのかといったことについ

て議論していかないと、この問題は議論が始まらないのかと考えています。

○藤本専門委員

なるほど。

では、もう少し聞きたいことはあるのですが、ほかの方におつなぎします。

○落合座長

あと、全銀協様も今、金融庁様からあったので、お願いいたします。

○株式会社三井住友銀行(齋藤部長)

三井住友銀行の齋藤でございます。

プラクティスを積み重ねるという視点でも、ぜひ早急に実務家で集まって、我々が持っ

25

ている事例、他行さんが持っている事例を集めて協議をしていく、その中で答えを見いだ

していくというのを早急に着手するということであれば、全銀協としてもぜひやっていき

たいと思っておりますので、ぜひ金融庁さんと一緒にやっていければと思っております。

私からは以上です。

○落合座長

ありがとうございます。

今、全銀協様から、金融庁様と一緒にやっていきたい、ということではありましたので、

いろいろ御対応いただけるということでしたので、金融庁様は、それは御協力いただけま

すでしょうか。

○金融庁(尾﨑審議官)

全銀協のほうで立ち上げていくということであれば、我々もも

ちろん参加していきたいと思っています。

○落合座長

ありがとうございます。

あと、藤本委員から法務省にも聞かれていましたね。

○藤本専門委員

できればなのですが、ちょっと時間もあるので、もしかしたらほかの方

の中でカバーいただいても大丈夫です。

○落合座長

ただ、今のも大事な点なので、法務省様も今の藤本委員から御質問の点につ

いて、御見解をいただけないでしょうか。

○法務省(笹井参事官)

私たちはどちらかというといわゆる基本法みたいなものを所管

している立場で、今回、利息制限法を持っていたということもありまして、利息制限法の

該当性について見解を述べよと言われた立場で今日は参加しております。そういう意味で

は、例えば何らかのベンチャーデットとか、そういったものをスタートアップについての

金融資金調達方法として促進していくという政策的な問題について私たちが旗を振るとい

う立場ではないのかなとは理解をしておりました。

ただ、これは別にこの問題に限ってではありませんけれども、我々は基本法を持ってい

る観点から、他省庁の政策的な課題に協力せよと言われれば、これまでも協力してまいり

ましたので、先ほど申し上げましたようにこの問題の性質上我々に何ができるのかという

問題はありますけれども、私も事前に何か聞いていたわけではないですが、今、お話を伺

ったところで全銀協が何かするので協力せよという話になるのであれば、それは何ができ

るかという問題は考えていきたいと思います。

○落合座長

ありがとうございます。

そうしましたら、全銀協のほうで引っ張っていただいて、金融庁様、法務省様もそれぞ

れ御協力いただけるということでしたので、そういう座組で検討を進めていっていただけ

るといいなと思っております。

続きまして、増島委員、お願いいたします。

○増島専門委員

ありがとうございます。

今までずっと議論を聞いていて、どちらかというとガイドラインの作成みたいなものに

積極的に御協力いただけるという方向で全体を進めていけるのかなと思いましたが、事例

26

の積み重ねの部分で少し御協力いただけるということはありましたが、この論点は省庁さ

んとするとどちらかというとコミットメントライン、特定融資枠契約に関する法律という

のがあって、これはコミットメントラインについて利息制限法、出資法をばさっと抜くと

いう法律になっているわけですけれども、ああいう形で解決をするべきだと思われていら

っしゃるのかというところについて御意見はお伺いをしたいというのと、もしそうだとす

ると、立法までどのぐらいの時間がかかるのか。これは法務省管轄なので、金融庁さんと

いうよりは法務省さんなのだと思うのですけれども、最速でどのぐらいでできるのかとい

うのを教えていただけませんでしょうか。

○落合座長

では、法務省様、お願いいたします。

○法務省(吉田審議官)

刑事局担当の審議官、吉田から申し上げます。

まず、出資法に関して申し上げますと、この法律は法務省の単独所管ではございません

で、金融庁と法務省の共管ということになっております。したがいまして、改正をもし仮

に行うということになりますと、両省庁で協力しながら検討するということになるだろう

と思います。

先ほど民事局から御説明があったように、私どもとしてこの問題は積極的に促進してい

くという政策的な立場にあるわけではなく、また、知見も限られておりますので、基本的

にはこのスタートアップへの金融面からの支援をどのようにやっていくかということは金

融を所管している所管省庁のほうで御検討をされ、それを我々のほうでも協力させていた

だくという形での検討が自然なのかなとは考えております。

その場合の検討のスケジュールというのは、これまた先ほど全銀協さんのほうでの検討

という話もございましたけれども、どれぐらいかかっていくのかというのはその議論にも

左右されるので、なかなか現時点でこれぐらいかかるというのは申し上げにくいと思って

おります。

以上です。

○増島専門委員

これは金融庁さんのとおっしゃるのであれば、金融庁さんに審議会でも

やってもらって有識者に議論をしてもらって、来年の通常国会にでも出してもらえという

話になると思うのですけれども、先ほど金融庁さんには総論前向きなお話をいただいてい

たので、仮にそういう話になれば、審議会なりなんなりをやっていただいて来年の通常国

会にかけていただけるかどうかというのはいかがでしょうか。

○金融庁(尾﨑審議官)

結局は何が必要で、それぞれの方策というのがどれだけの効果

があるかという問題なのだと考えております。例えば先ほど全銀協さんが何か勉強をする

ような形の枠組みを立ち上げて、それで議論していくということでどの程度の問題が解決

するのかといったことが一つ考えられると思います。それで解決するのであれば、当然の

ことながら立法措置というのは様々な面でコストがかかる話ですので、どんなものだろう

かということになるかと思います。

もし仮にそれでは十分に解決できないと考えた場合にこういう立法措置の実現がどの程

27

度可能であるかということと、それから、どの程度の効果があるのかという両面からも考

えられる話かなと考えております。

恐らく釈迦に説法なのだろうと思いますけれども、冒頭も申し上げましたけれども、こ

の出資法と利息宣言法の問題というのは既に長い間、我々も過去に様々な商工ローンの問

題であるとか、消費者ローンによる多重債務の問題などの様々な問題を経て現在の形にな

ってきたものであります。ベンチャーデットを提供しようという方々がそういう意思を持

ってやっているとは全く思っておりませんけれども、当然ルールでありますので、一定の

ルールを使えばそれを悪用しようと考える人たちがどうしても出てきて、その犠牲になる

人たちが出てくるというのが過去の歴史だったと思いますので、非常にこの問題をうまく

区分けをして、社会的に望ましい融資というものを促進していって、そうではないものを

ディスカレッジするといったことがどれだけできるのかといったことを考えていかなけれ

ばいけないし、そういったことを社会の中で説得していかなければいけないものだと考え

ています。

これまで少なくともこの議論は、私も何度かこの問題には携わってまいりましたけれど

も、非常に反発も強い論点であると考えておりまして、どれだけこの問題について国民の

コンセンサスをつくっていくことができるかということが非常に重要な問題で、それはこ

の問題のこれまでの経緯を考えるとそう簡単ではないのかなとは思っております。

以上です。

○落合座長

増島委員、よろしいですか。

○増島専門委員

スタンスは理解しました。

総論で頑張りますとか、やりますとおっしゃっている割には、やろうとすると引いてし

まうというところはちょっといかがかという感じがしておるわけですけれども、様々な事

情の中でそのようにおっしゃるという中で、規制改革委員会としてどういう答申を出して

いくかということを検討するということかなと思いました。

ありがとうございます。

○落合座長

ありがとうございます。

では、宮下委員、お願いいたします。

○宮下専門委員

では、私からは委員としての意見を述べさせていただきます。言いたい

ことは全てチャットのほうに骨子 1 をお送りしていますので、御覧になられる方はそちらを

御確認いただければと思います。

まず1番目なのですけれども、デットファイナンススキームの普及というのは非常に重

要だというのが私の大前提です。これはなぜかというと、スタートアップの「エクイティ

“バラマキ”問題」と書きましたけれども、エクイティ・ファイナンスを打ち出の小づち

だと勘違いしているスタートアップの方が割といらっしゃって、非常にもったいないキャ

1

委員提出資料として掲載

28

ピタルストラクチャーになってしまっているのですね。後からVCがお金をすごく入れづら

いようなキャピタルストラクチャーになってしまっている。エクイティというのは打ち出

の小づちではなくて虎の子なのですね。だから、自社の成長に本当に貢献できる方に対し

てのみ付与すべき虎の子なのだということでエクイティをしっかりと使っていただいて、

経営の自由度を確保・維持するのと同時に成長資金とか運転資金を確保するためのスキー

ムとしてのデットファイナンスはもっと普及するべきだと私は思っています。これが1番

目。

では、どうやったら普及するのかというのが2以降なのですけれども、まず新株予約権

付融資スキームにおいて新株予約権が利息なのか、担保なのか、その他、例えば融資組成

業務の対価としてのアレンジメントフィーみたいな構成もあるとは思うのですが、いずれ

に該当するかは、法務省さんに認定してもらう前に契約書に書いておくべきことなのです

ね。当事者間でどう合意されているのかということがまず重要で、まずこれが出発点だろ

うと思います。

3番目として、オプション価値の評価というのは、私はファイナンスのアドバイザリー

業務をやっている人間なので私の業務の一つであるのですけれども、これをなりわいとし

ている者からすると一番ありがたいのは、会計基準等によってブラック・ショールズ式や

二項モデルを使ってもいいということが書いてあることが一番重要なのですね。つまり、

オプション価値評価モデルをスクラッチからつくれとは書いていないのです。だから、ブ

ラック・ショールズ式や二項モデルみたいなものをショートカットして使っていいよとな

っているところが我々にとっては一番ありがたいことで、そうすると、次の4番目のとこ

ろに行くのですけれども、ブラック・ショールズ式や二項モデルの利用が許容されている

以上、いわゆる行使条件が何もついていないような裸のオプション価値、「プレーンバニ

ラ」といいますけれども、それの算定というのは全然難しくないです。何が困難かという

と、それに複雑な行使条件が付されているオプションの価値評価というのは結構アートな

作業が入ってくるので、一気に難易度が上がります。

なぜこういうことをやるかというと、括弧の中にも書きましたけれども、特に取得者側

からするとオプション価値を下げることに対するインセンティブを持つのですね。それは

なぜかというと、受贈益リスクを回避したいので。なので、行使条件をつけながらオプシ

ョン価値を下げるようなオプションを発行したいというニーズがあります。

以上を前提に、5番目なのですけれども、私は次のような進め方がいいのではないかな

と思います。まず最初のブレットですけれども、スキームの組成側、これは金融機関です

ね、あとは利用者側であるスタートアップ、さらに専門家から成る検討会をまず組成して

いただく。問題は、当該検討会の中で何を検討・議論していただくかなのですけれども、

私が重要だと思うのは、新株予約権付融資スキームそのものの標準化をしっかりと検討し

ていただきたい。この標準化の中で、オプションの価値を合理的に設定できるような行使

条件を検討していただくというのがいいだろうと思います。

29

なぜ標準化を検討していただくのがいいと思うかというと、金融というのは手段なので

すね。目的ではない。金融というプラットフォームの上にいろいろなビジネスというコン

テンツが乗っていって全体の価値が上がっていく、これが理想とする制度像だと私は思い

ます。なので、この金融というプラットフォームの仕様を標準化するという方向性がまず

重要で、そして、標準化されたスキームにおけるオプション価値評価モデル、評価プロセ

スというものをガイドライン化していく。そこに当局の方々もオブザーバーとして乗って

いただいて、官民を挙げて洗練された実務をつくり込んでいく、これが私は理想的な進め

方なのではないかと思います。

先ほどお話を伺っておりまして、コンソみたいなものをつくり上げながら進めていく方

向性になるのかなと思うのですけれども、そのコンソの中で何を議論していただくのかと

いうことに関して、私の意見なども参考にしていただければと思います。

私からは以上です。

○落合座長

ありがとうございます。

引用していただいた部分がチャットのほうに入っているように思っておりまして、これ

はここの出席者だけしか見られないところがあるので、どうしようかなと思いますけれど

も、事務局、これは読み上げたほうがいいでしょうか。

○御手洗委員

もしくはこれは同じものを後で委員提出資料にしていただければいいので

はないですか。

○落合座長

では、これは議事録に添付する形を後で事務局に検討していただければと思

います。

承知いたしました。検討します。 2

○幕内参事官

○落合座長

そうしましたら、要旨は口頭で宮下委員から御説明いただいたと思いますの

で、その要旨を踏まえて御回答をお願いいたします。

○宮下専門委員

○落合座長

意見なので別に回答は大丈夫です。

いいですか。分かりました。では、それは後で添付ということにいたします。

詳細な方法は事務局と相談して、何らか開示できるようにいたします。

続きまして、芦澤委員、お願いいたします。

○芦澤委員

ありがとうございます。

私からも大分いろいろな形で前向き、それからプラクティカルな形の御意見を金融庁、

法務省さんからいただきましたので、付け加えて現場からの意見とコメントという形でさ

せていただければと思います。

大きく分けて2つあるのですけれども、まず1点目ですけれども、法務省さんにという

ことですけれども、利息制限法及び出資法における利息の価格については、当事者が採用

した会計処理・価格算定にとらわれるということなく警察や裁判所が実態を見る旨の御説

2

委員提出資料として掲載

30

明があったわけなのですけれども、価格算定について一定の共通理解があれば、司法から

も参酌されることになると思いますので、明確化の意義はあるというところを改めてお伝

えしておきたいというのが1点目のコメントです。

2点目なのですけれども、私はもともと公認会計士をやっていた関係で実は業界にたく

さん知人がおりまして、スタートアップ関係も私は幅広くやっているということで、実は

昨年の8月にEYから出たレポートの影響についてはかなり多くの方から非常に大変なこと

になっているということを聞いております。

したがいまして、この話が多くの人たちにとって喫緊の課題であり、EYというある種公

認会計士のところからのレポートが出た関係で、会計上怖くてもうこのことには触れられ

ないという声も現実問題悲鳴のような形で上がっているというところをお伝えした上で、

先ほどからありますけれども、なるべく早くに会議体、研究会なのか、フォーラムかとい

う形で組成していただきたいということを改めてお願いしたいと思います。

具体的に会計の立場から、現場から言いますと、EYレポートのほうで区分法の処理が望

ましいということで書かれていました関係で、先ほどアイリスさんからもありましたけれ

ども、価格算定モデルが非常に難しいということで、簡素化するべきものをつくってほし

いという声が強く上がっていると認識しています。現状ですと、さっき200万円から300万

円とありましたけれども、企業価値評価やアロケーション、オプション価値算定みたいな

形で専門家の力を借りないと会計処理ができないと。さらにそれをオーディットするとい

うことにおいて見ていかなければいけないということで、あるべき論でいきますと非常に

厳しい状況になっているということですので、いかにこれを簡素化した形でできるのか。

各専門家の立場からすると原理的な形で主張されると思いますけれども、現在の状況の中

でどういう簡素化された落としどころがあり得るのかというところをしっかりと議論して

いただきたいということを私から意見として申し上げたいと思います。

ですので、こうしたフォーラムの中では貸し手・借り手、それから法律の専門家は今ま

でありましたけれども、そこに加えて会計監査の専門家も入れていただき、さらに金融庁

が関与していただくことによって金融機関の前向きな取組というものも引き出していただ

きながら進めていっていただきたいというところを改めて意見として申し上げたいと思い

ます。

長くなりましたけれども、以上です。よろしくお願いいたします。

○落合座長

ありがとうございます。

今、御意見ということでいただいたのですけれども、ただ、すごく大事な点でもありま

すし、金融庁様にも何らかお答えいただいたほうがいいかなと思いますが、聞いてもよろ

しいでしょうか。

○金融庁(尾﨑審議官)

繰り返しになるかと思いますけれども、そういった座組に関し

ては金融庁も参加していければと思っております。

○落合座長

ありがとうございます。

31

では、御手洗委員、お願いいたします。

○御手洗委員

よろしくお願いいたします。御手洗です。私からは全銀協さんと岩手銀行

さんへの質問になります。

まず前段として、新産業創出というのは都市部だけでなく既存産業が衰退してきている

地方でも非常に大きい課題なわけですけれども、今のところVCなどがそろっていて資金調

達がしやすい都市部にスタートアップが集中している傾向にあるかと思います。きっと地

銀さんなど地域の金融機関の皆さんは新しい融資先という意味でも新事業を育てていくと

いうことは非常に重要と捉えていらっしゃるかと思うのですけれども、融資という手段で

すと、現実的にちゃんとキャッシュフローが安定していて実績がないとなかなか貸し出し

にくいという面があるのかなと思います。

今日、テーマとなっております新株予約権付融資の必要性についてなのですけれども、

非常に必要性が高いということだと思いますけれども、一方で、金融庁さん、法務省さん

はこれを通していくのはすごく労力がかかって大変なことだと思いますので、ぜひ金融庁

さん、法務省さんを後押しさせていただくためにも、具体的に、例えば新株予約権付融資

ができたらこの企業をもっとサポートできたのにとか、それができないことでこういうと

ころがうまくいっていないという具体的なエピソードとか、これがないことによって困っ

たお話など、少しビビッドにお聞かせいただける部分があれば、お教えいただけますでし

ょうか。

○落合座長

では、岩手銀行様、お願いいたします。

○株式会社岩手銀行(岩渕プランナー)

ありがとうございます。岩手銀行の岩渕です。

前提としてですけれども、地方において持続的に成長していくためには雇用を生み出す

新 た な 事 業 が 不 可 欠 で あ る と い う の は そ の と お り だ と 思 っ て お り ま し て 、 我 々 と し ても

様々な起業・創業に対する支援体制は整えております。

いろいろな要因があると思いまして、首都圏に比べてそもそもの地方の我々の管轄する

ような地域でのスタートアップというのは数が少ないということも考えられていますけれ

ども、そういった財務基盤が脆弱なスタートアップの企業の成長を推進していくというか、

加速させていくために、我々としても2015年にベンチャーキャピタルをグループ内で関連

会社として立ち上げておりまして、今日、いわぎん事業創造キャピタルからも投資部長に

来ていただいていますので、ぜひ実際のそういったスタートアップと接している者から追

加で説明をさせていただければと思います、高橋部長、お願いできますでしょうか。

○いわぎん事業創造キャピタル株式会社(高橋部長) このたびはありがとうございます。

いわぎん事業創造キャピタルの投資部長の高橋と申します。よろしくお願いいたします。

先ほど事例ということだったので、具体的なお話をさせていただきたいと思うのですけ

れども、岩手県内でそういう新株予約権があったら成長できたのになという会社はそんな

に多くはないのですけれども、特に岩手県の場合は120万の県民の都市なのであまり大き

くないので、東北全域とか、関東圏までちょっと目を広げていって、特にここ5~6年の

32

スパンですけれども、事業がうまく進んでいない一つの要因としてコロナがあって、ダウ

ンラウンドで資金調達をどうしてもしなくてはいけなくて、何とか資金調達をして事業を

スケールに持っていこうとしているときに、ベンチャーデットをもし使えると、ダウンラ

ウンドの株価を下げなくて資金調達ができたという事例が結構あったのですが、なかなか

そこの手当てができず、苦しんでエクイティーを使わざるを得なかったというので資金調

達をしている会社が結構いらっしゃいます。

そうすると、どうしてもダウンラウンドをしてしまっていると、エクイティー目線から

すると資金調達はしにくくなっているので、エクイティーをしづらい。ただ一方で、事業

成長は図られているので、成長する過程ではもしこのベンチャーデットのような仕組みで

より広くリスクシェアができる取組が各地域で出来上がっていけば、そういう企業の育成

には資するような取組なのかなとは思っております。

私からは以上です。

○御手洗委員

○落合座長

ありがとうございます。

ありがとうございます。

あと、さっき一瞬全銀協様も映っていましたけれども、全銀協様のほうでも何かもしい

ろいろな事例など聞かれていることはおありだと思いますので、もし補足があればお願い

いたします。

○株式会社三井住友銀行(磯和専務執行役員)

磯和でございます。

うちの銀行のケースになるので個社名は控えますけれども、逆にうまくいった例みたい

なものは御参考になろうかと思います。例えば我々ですと、まさに 3 やったのは、九州で宇

宙関連のスタートアップ、これは九州大学関連のスタートアップなのですけれども、おっ

しゃるように地方になるとなかなかエクイティーで調達するのも金額が大きくなってくる

と難しくなったりしますので、我々がこの 4 シンジケートでアレンジすることによって地方

銀行さんも参加するような形になって非常にうまくいった例もありますので、そういった

ものも御参考になろうかと思います。

○落合座長

どうもありがとうございます。

御手洗委員、よろしいですか。

○御手洗委員

○落合座長

はい。ありがとうございます。

ありがとうございます。

そうしましたら、ほかに御意見を求める方はおられますでしょうか。

そうしましたら、本日の議題に関する議論はここまでといたします。委員、専門委員の

皆様におかれましては、時間の制約で発言ができなかった御質問等がある場合には、事務

局に対して3月6日木曜日までに御連絡をお願いいたします。事務局から所管省庁へまと

3

4

「まさにこの方法で」と発言していたが、事実誤認のため修正

「この手法でもって」と発言していたが、事実誤認のため修正

33

めて御連絡をいたします。この御質問については事務局のほうで場合によっては回答の公

表の承諾を得て公表するということもありますでしょうか。

○幕内参事官

○落合座長

相談したいと思います。

分かりました。内容によりますが、そういう場合もあるかもしれません。

本日は、地方を含むスタートアップの成長のための融資の選択肢拡大について議論をい

ただきました。新株予約権付融資は、スタートアップにおいては経営権の希薄化を防ぐこ

とができ、金融機関においても新株予約権の行使によるキャピタルゲインを享受し得るな

ど、それぞれにメリットがある方法だと思います。

先ほど岩手銀行、また、全銀協からも具体的な事例の紹介がございましたが、金融機関

がさらに積極的に新株予約権付融資に取り組める環境整備を行うということで、地方を含

むスタートアップの資金調達の選択肢を拡大し、また、地方の金融機関の業務というもの

もしっかり拡大をして、地方創生に向けた成長を促していくということになると思います

ので、非常に重要な課題であると思います。

本日の議論を踏まえまして、法務省、金融庁に御検討いただきたい内容を申し上げます。

法務省におかれましては、新株予約権付融資における新株予約権部分が上限金利を定め

る利息制限法及び出資法における利息に該当するか否か、また、利息に該当する場合にお

けるこれらの法律関係について明確化を行っていただきたいと思います。例えば本日のワ

ーキング・グループでは、事業者、委員などから融資が予定どおりに返済された際に新株

予約権を放棄することをあらかじめ定めているケースは、新株予約権の性質は保全であり、

利息には該当しないといった指摘や、融資の期限前弁済によって一時的に上限金利を超え

た場合において、事後的に金銭で精算または新株予約権の放棄をしたとしても出資法違反

にならないように明確化するべきではないか、そもそも期限前弁済時において金利を再計

算する必要があるのかといった点について御指摘がありました。また、元本使用の対価の

考え方について、期限の経過と関係なく付与されていることなども、どのように考えてい

るかについても御指摘がありました。

このほか、ワーキングでは委員からの質問に対応して、保全的な性質を維持されている

場合の考え方であったり、融資とは別個に新株予約権が付与されているかどうか、独立で

あるかどうかなどの幾つかの論点で、法務省から一定の解釈の参考になるような示唆が示

されたかと思います。

新株予約権の利息該当性については、最終的には裁判所で判断されるものであり、あら

かじめ法務省が見解を示すのは難しいというお話もございましたが、法務省はAI契約書レ

ビューではガイドラインを公表した実績もありますところ、これは刑罰の適用がある法令

の解釈についてのものでもありますので、前例というものがあり、これを踏まえてスター

トアップ・金融機関だけではなく法学者、法律実務家も交えて所要の検討を行っていただ

いた上で、本日提起された論点について可能な限り実務の参考になるような見解をお示し

いただくようにお願いいたします。

34

金融庁におかれましては、新株予約権付融資における新株予約権が利息制限法及び出資

法において利息に該当し得る一方で、その価格算定方法が確立されていないため、どのよ

うに上限金利内での融資スキームを設計するべきか不透明であるという指摘を踏まえ、許

容される価格算定のルールについて明確化をお願いいたします。

会計処理の部分の難しさについては、芦澤座長代理からも具体的なレポートなども引用

していただいた上で御説明があったかと思います。確かに利息制限法・出資法における利

息の価格については、当事者が採用した会計処理・価格算定にとらわれることなく、検察

や裁判所が実態を見る可能性がある、といったことを示唆するような御説明というのは法

務省からもあったと思います。検察や裁判所というのは、独自の裁量があるのではないか

という指摘であると理解しています。

しかしながら、価格算定について一定の共通理解がある場合には、そういった司法機能

からも参酌をされるということになるでしょうし、明確化をする意義はあるところだと思

っております。金融行政方針においてベンチャーデットの拡大を掲げているほか、企業会

計に関する事項も所管されているということもありますので、金融庁におかれては特に積

極的に御知見を御提供いただきたいと考えております。

なお、価格算定方法についてはスタートアップにおける負担も考慮し、できるだけ簡素

なものとすることができないか、ということも検討の対象にしていただきたいと思います。

もっとも、これまで法務省、金融庁に申し上げてきたことは、政府が確定的にルールを

示すことが難しいことも理解できるところでもあります。これは実務の積み上げというの

がまだ途上の段階にあるということもございますし、今後、さらに発展していくというも

のである、ということにも起因するものでもあると思います。

しかしながら、明確化の手法を取りながら実務を形成していくことによって、より適切

な実務形成を図っていくということは重要かと思いますので、Q&Aやガイドラインの整備

といった方法のほか、全国銀行協会が法務省、金融庁に参加をしていただいて会議体を開

催するなどして、新株予約権付融資に関する地域を含む貸し手・借り手、法律、会計、監

査の実務家から成る会議体・フォーラムを組成した上で、利息該当性や価格算定等の実務

について、適法なものとして許容されるプラクティスというのを取りまとめていき、公表

するといったところも考えられるかと思います。

いずれにしましても、法務省、金融庁におかれましては、関係する専門家や関係当事者

などとも協力を行いながら、それぞれ別にではなく一体となって、かつ、スピーディーに

御議論をいただきたいと思います。

その上で、ガイドライン等の整備によって問題が解決できない、十分にベンチャーデッ

トの機能が発揮できないという場合もあり得るのではないかという議論も本日あったとこ

ろであります。これに関して、ワーキング・グループにおいては融資に係る利息と社債利

息の整合性が取れているのかどうか、また、借り手の属性について個人と法人を同列で論

じてよいのか、コミットメントラインのような例外法制もあり得るのではないか、といっ

35

た議論もあり、利息制限法、出資法の射程やテーマごとの特別法制であったり、場合によ

っては貸金法制のあるべき姿についても、議論になっていたということだと思っておりま

す。

金融機関等の喫緊の課題につきましては、現行法の下で解釈の明確化をしていくという

ことにありますので、まずはこれを優先していただくということが最も重要な点になりま

すが、金融庁、法務省におかれましては、実際の問題解決が重要であるという、つまりベ

ンチャーデットが実際に使われるようになるような環境をどう整備していけるのか、とい

う観点を総合的に考えていただいて、必要な場合においては中期的なものになるとは思い

ますが、利息制限法、出資法、さらには特別法や貸金法制の在り方についても別途検討を

進めていただき、必要な場合においては所要の法整備なども行っていただくことも、御検

討していただくということをお願いしたいと思います。

本日は、一般社団法人全国銀行協会様、アイリス株式会社様、株式会社岩手銀行様、法

務省、金融庁の皆様には、御説明及び質疑応答に御対応いただきましてありがとうござい

ました。

以上で議事は全て終了しましたので、本日のワーキング・グループを終わります。

次回の日程等につきましては、事務局から追って御連絡いたします。

速記及びユーチューブはここで止めてください。

36

【別表 2:委員・専門委員からの追加の意見・質問への回答】

No.

1

質問者

質問内容

回答者

回答内容

大橋専門委員 示された新株予約権付融資 一般社団法人

スタートアップが事業資金を調達するため新株予約

の商品設計パターンは、個 全国銀行協会

権付融資を選択する際にあたっては、自らの経営判

別事例を問わず、経済的弱

断として、会社法等のプロセスに沿って意思決定し

者である債務者の窮境に乗

ていることに加えて、スタートアップが、即時の経

じた不当な高利貸しでない

営権の希薄化を伴うエクイティ調達のみに依存した

と言えるか。言えない場

資金調達から脱却し、多様な調達手段を用いて事業

合、経済的弱者に対する不

資金を確保する上で新株予約権付融資がスタート

当性がないための条件は何

アップにとって重要な選択肢となっていることに鑑

か。

みると、不当性はないものと考えられます。もっと

も、「特段の事情がある場合を除き、社債には利息

制限法1条の規定は適用されない」とした最高裁判決

が示すとおり、新株予約権の発行・割当が利息制限

法の規制を潜脱することを企図して行われた場合に

おいては、利息制限法等が適用されて然るべきだと

考えます。

2

大橋専門委員 No.1において全銀協が示

法務省

利息制限法及び出資法は、主として経済的弱者であ

す条件は妥当か。個別事情 金融庁

る債務者の窮迫に乗じて不当な高利の貸付けが行わ

に依らず妥当な条件につい

れることを防止する趣旨から、一定の高金利の契約

ては、ガイドラインに至ら

等を規制している。スタートアップに対する融資で

なくても、Q&Aとして示す

あっても、不当な高利の貸付けから債務者を保護す

ことはできないか。

る必要性は認められ、前記趣旨が妥当するものと考

えられることから、利息制限法及び出資法の適用が

あり得ることを前提に御検討いただく必要があると

考えている。なお、社債と融資は性質が異なるの

で、融資そのものではない社債についての判例を、

融資である新株予約権付融資に直ちに当てはめるこ

とは、適切でないと考えている。一口に新株予約権

付融資といっても、様々な内容、契約形態のものが

あり得ることから、その利息の該当性等は、個々の

事案に応じて、個別に判断されるべき事柄であり、

一概にお答えすることは困難である。

37

資料2

ベンチャーの調達手段

ベンチャー企業による資金調達手段は多様化しつつありますが、ベンチャーデットなどを更に拡げていくには制度整備などが必要

です

融資

エクイティ

ベンチャーデット

ステージ

シード~レイターまで

全ステージ

ミドル以降

レイター以降

プレイヤー

ベンチャーキャピタル

事業会社等

銀行、デットファンド等

銀行等

希薄化

有り

一部有り

無し

判断基準

成長性

エクイティと融資の中間

実績、確実性

資本コスト

数十%

もしくはそれ以上

十数%程度

数%程度

(一般融資)

5

ベンチャーデットの種類

広義のベンチャーデットには様々な種類がありますが、ベンチャー企業に即した調達と言えるSO有りのベンチャーデットマーケ

ットの拡大が期待されています。

SO付き

融資/社債

SO有り

転換社債

ベンチャー

デット

ハイイールド融資

SO無し

クラウドファンディング

ファクタリング

6

SO有りベンチャーデット(SO付き融資/社債)の利点と課題

SO有りベンチャーデットの中でも、一般的に普及しているSO付き融資/社債の利点と課題は下記の通り。

この利点を活かして、幅広くベンチャーデットを普及させるためにも、課題対応の深耕が望まれる。

・貸し手にSOによるアップサイドの供与が可能

利点

・金利、年限、コベナンツ以外にも、SO比率など柔軟で多様な設計が可能

課題

・SOの会計上の処理方法(区分計上する/しない)が固まっていない

・条件の目線感、プラクティスが積み上がりきっていない

・上場会社との比較の為にも、区分計上は妥当

・区分計上によるコスト負担抑制は必須

7

資料3

利息制限法・出資法の概要及び新株予約権付融資における新株予

約権の利息該当性について

令和7年2月

法務省

資料3

利息制限法の趣旨

主として経済的弱者である債務者の窮迫に乗じて不当な高利の貸付けが行われることを防止する趣旨か

ら、利息の契約を制限するもの

利息制限法の主な内容

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定

める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

(みなし利息)

第三条 前二条の規定の適用については、金銭を目的とする消費貸借に関し債権者の受ける元本以外の金銭は、礼

金、割引金、手数料、調査料その他いかなる名義をもってするかを問わず、利息とみなす。ただし、契約の締結及び

債務の弁済の費用は、この限りでない。

新株予約権付融資における新株予約権の利息該当性

一般に、元本使用の対価に当たるものについては、利息に該当し得る。

⇒新株予約権付融資における新株予約権についても、元本使用の対価に当たる場合には、利息制限法

上の利息に該当し得る。

出資法(出資の受入、預り金及び金利等の取締等に関する法律)の趣旨

いわゆる高金利等を取り締まることにより、健全な金融秩序の保持に資すること

出資法の主な内容

(高金利の処罰)

第五条 金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たり

については〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契

約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、

又はその支払を要求した者も、同様とする。

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合によ

る利息の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を

超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

3 前二項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年百九・五パーセント(二月二十

九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息の

契約をしたときは、十年以下の懲役若しくは三千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える

割合による利息を受領し、又はその支払を要求した者も、同様とする。

(利息及び保証料の計算方法)

第五条の四 (略)

2・3 (略)

4 前三条の規定の適用については、金銭の貸付けを行う者がその貸付けに関し受ける金銭は、次に掲げるものを除き、礼金、手数料、

調査料その他いかなる名義をもつてするかを問わず、利息とみなす。貸し付けられた金銭について支払を受領し、又は要求する者が、

その受領又は要求に関し受ける元本以外の金銭についても、同様とする。

一 契約の締結又は債務の弁済の費用であつて、次に掲げるもの

イ~ハ (略)

二 金銭の貸付け及び弁済に用いるために交付されたカードの再発行に係る手数料その他の貸付けの相手方の要請により貸付けを行う

者が行う事務の費用として政令で定めるもの

5 (略)

新株予約権付融資における新株予約権の利息該当性

利息制限法と同様

資料4

資料4

資

料

令和7年2月

金融庁

ベンチャーデット※に関する取組状況

○ 2024事務年度 金融行政方針(2024年8月公表、抜粋)

Ⅰ.金融のメカニズムを通じて持続的な経済成長に貢献する

1.資産運用立国に向けた着実な進展等

(7)スタートアップへの成長資金の供給等と運用対象の多様化

ベンチャーデットの拡大に向け、海外調査を踏まえ、金融機関による新たな審査

目線の構築や専門人材の育成・確保を促す。

○ 2023事務年度 金融行政方針(2023年8月公表、抜粋)

Ⅱ.社会課題解決と経済成長を両立させる金融システムを構築する

2.金融資本市場の活性化

(1)スタートアップ等の成長を促すための資本市場の機能強化

融資を含むスタートアップヘの資金供給やその他支援の状況について、銀行等の

モニタリングを通じ、機動的に確認し、フォローする。特にベンチャーデットに

ついては、レイターステージのベンチャー企業を更に成長させ、機関投資家も参入

可能な大型IPOにつなげる等の観点からも重要である。そのため、金融機関の審査

実務に新たな審査目線等を構築する取組を促進、支援する。

※ ベンチャー企業に対する融資。当該企業の将来キャッシュフロー等に着目した融資であり、通常の企業に対する融資よりも高い金利

が設定されることが一般的。

2

資料5

2024 年 2 月 27 日

第 2 回スタートアップ・イノベーション促進 WG

宮下専門委員より ZOOM チャット上にて共有

1)デット・ファイナンススキームの普及は非常に重要。エクイティは自社の成長に真に貢

献し得る者に対してのみ慎重に割り当てるべき貴重な“虎の子”であり、無尽蔵に供給できる

“打ち出の小槌”ではない。自社の経営権を確保しつつ、成長資金や運転資金を調達する手段

として、デットファイナンスの活用を一層促進し、無秩序なエクイティの流出を防ぐべき

(SU のエクイティ“バラマキ”問題に適切に対処)

2)新株予約権付融資スキームにおける新株予約権が「利息」か「担保」か「その他」

(例:

アレンジメントフィー)なのかは、当事者間の合意によって決まる。本来は契約書に明記さ

れるべきもの(※金銭消費貸借契約に全く紐づかないものを無償取得しているのであれば

受贈益の問題も発生)

3)オプション価値について重要なことは、会計基準等によって「ブラック・ショールズ式」

「二項モデル」等の価値評価モデルの利用が許容されているという点(※オプション価値評

価モデルをスクラッチから策定しなければならない、とはなっていない点が重要)

4)ブラック・ショールズ式/二項モデル等の利用が許容されている以上、プレーンバニラ・

オプション価値の算定は困難ではない。より困難なのは、複雑な“行使条件”が付されている

オプションの価値評価(∵特に取得者側はオプション価値を下げることにインセンティブを

持つ)

5)よって、以下のような進め方がよいのではないかと思料

・スキームの組成側、利用側、専門家からなる検討会を組成

・当該検討会で、新株予約権付スキーム(特にオプションの行使条件)の標準化モデルを検

討。「金融」は「事業」を生み出すためのプラットフォームであり、プラットフォームの仕

様は標準化した上で、その上に多様な「事業」というコンテンツを生み出していくというの

が制度設計の理想像である

・当該標準化されたスキームにおけるオプション価値評価プロセスをガイドライン化

・当局もオブザーブし、官民共同で洗練された実務を作りこんでいく