規制改革推進会議 スタートアップ・イノベーション促進WG 第15回

2026-06-17一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

資料1

規制改革推進会議

スタートアップ・イノベーション促進ワーキング・グループ(第15回)

議事次第

令和8年6月17日(水)

17時15分~17時25分

オ ン ラ イ ン 会 議

議題

資料1

参考資料

規制改革ホットライン処理方針について

事務局提出資料

事務局提出資料

資料2

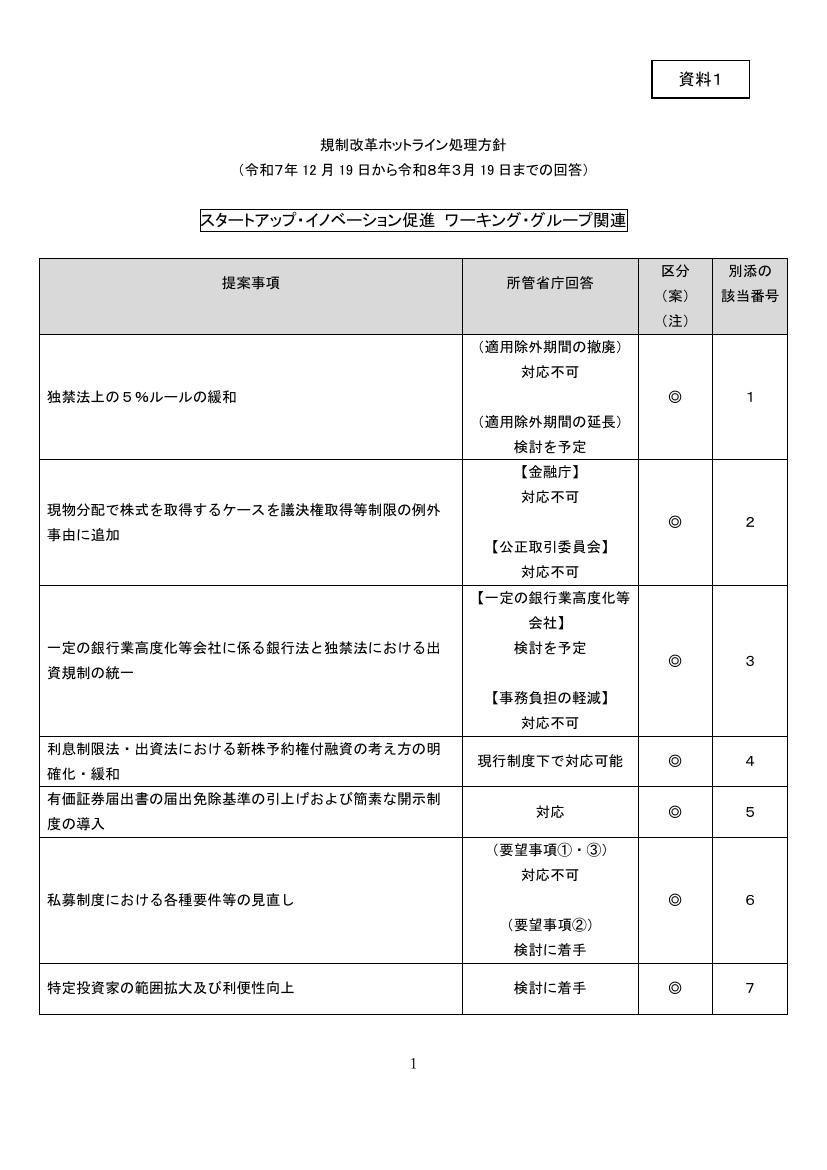

資料1

規制改革ホットライン処理方針

(令和7年 12 月 19 日から令和8年3月 19 日までの回答)

スタートアップ・イノベーション促進 ワーキング・グループ関連

提案事項

所管省庁回答

区分

別添の

(案)

該当番号

(注)

(適用除外期間の撤廃)

対応不可

独禁法上の5%ルールの緩和

◎

1

◎

2

◎

3

現行制度下で対応可能

◎

4

対応

◎

5

◎

6

◎

7

(適用除外期間の延長)

検討を予定

【金融庁】

現物分配で株式を取得するケースを議決権取得等制限の例外

事由に追加

対応不可

【公正取引委員会】

対応不可

【一定の銀行業高度化等

会社】

一定の銀行業高度化等会社に係る銀行法と独禁法における出

検討を予定

資規制の統一

【事務負担の軽減】

対応不可

利息制限法・出資法における新株予約権付融資の考え方の明

確化・緩和

有価証券届出書の届出免除基準の引上げおよび簡素な開示制

度の導入

(要望事項①・③)

対応不可

私募制度における各種要件等の見直し

(要望事項②)

検討に着手

特定投資家の範囲拡大及び利便性向上

検討に着手

1

コミットメント型融資取引を利用できるファンド類型の拡大

検討を予定

◎

8

検討を予定

◎

9

◎

10

◎

11

◎

12

◎

13

貸金業登録の無い企業(事業法人、日本に支店のない外国銀

行)の(シンジケートローン組成時及び債権譲渡時の)貸付

許容

【要望1及び4】

その他

実質的支配者リスト制度の拡充

【要望2及び3】

検討を予定(一部提案は

現行制度下で対応可能)

検討を予定(一部提案は

10.行政による法人の実質的支配者情報の把握等

現行制度下で対応可能)

【受託者行使議決権の規

制対象からの除外】

独占禁止法第 11 条における信託勘定に対する議決権保有規制

対応不可

の見直し

【事務負担の軽減】

検討を予定

(適用除外期間の撤廃)

対応不可

独禁法上のスタートアップ企業への出資規制の緩和

(適用除外期間の延長)

検討を予定

(注)

◎

各ワーキング・グループで既に検討中又は検討を行う事項

〇

所管省庁に再検討を要請(「◎」に該当するものを除く)する事項

△

再検討の要否を判断するため、事務局が提案内容に関する事実関係を確認する事項

2

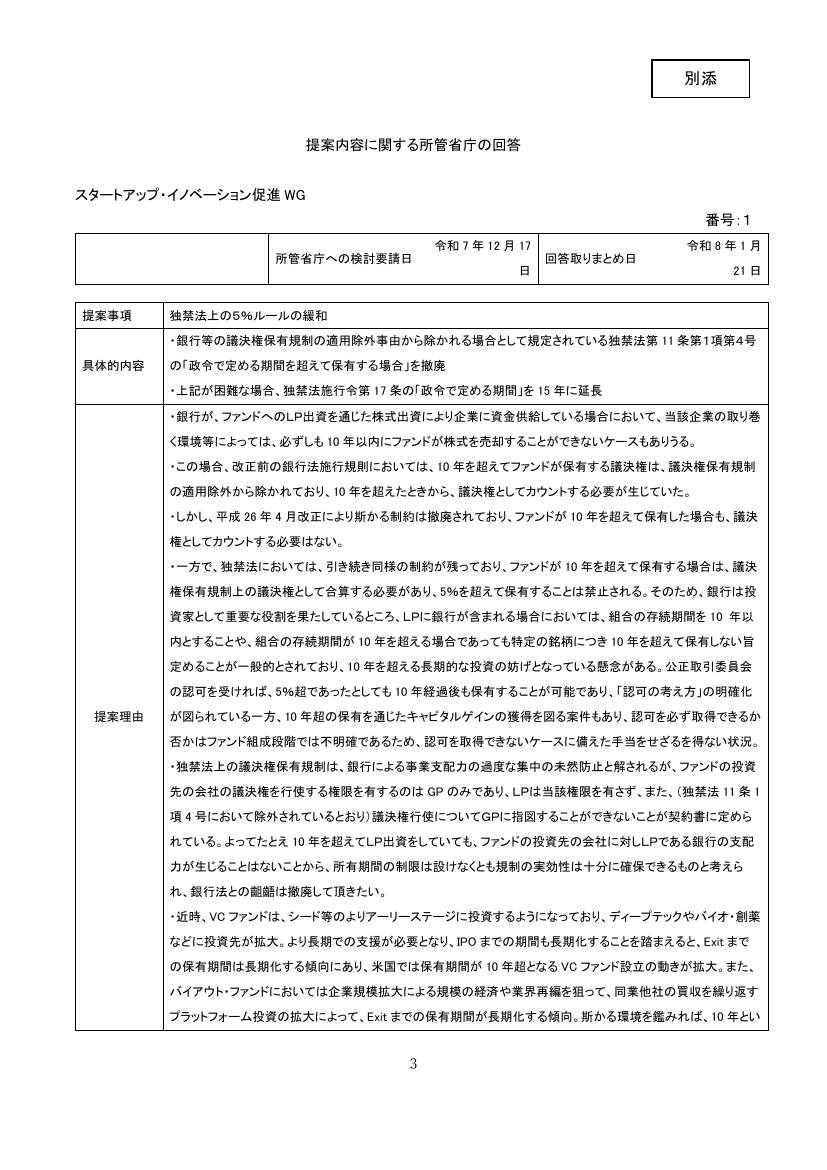

別添

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:1

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

独禁法上の5%ルールの緩和

・銀行等の議決権保有規制の適用除外事由から除かれる場合として規定されている独禁法第 11 条第1項第4号

具体的内容

の「政令で定める期間を超えて保有する場合」を撤廃

・上記が困難な場合、独禁法施行令第 17 条の「政令で定める期間」を 15 年に延長

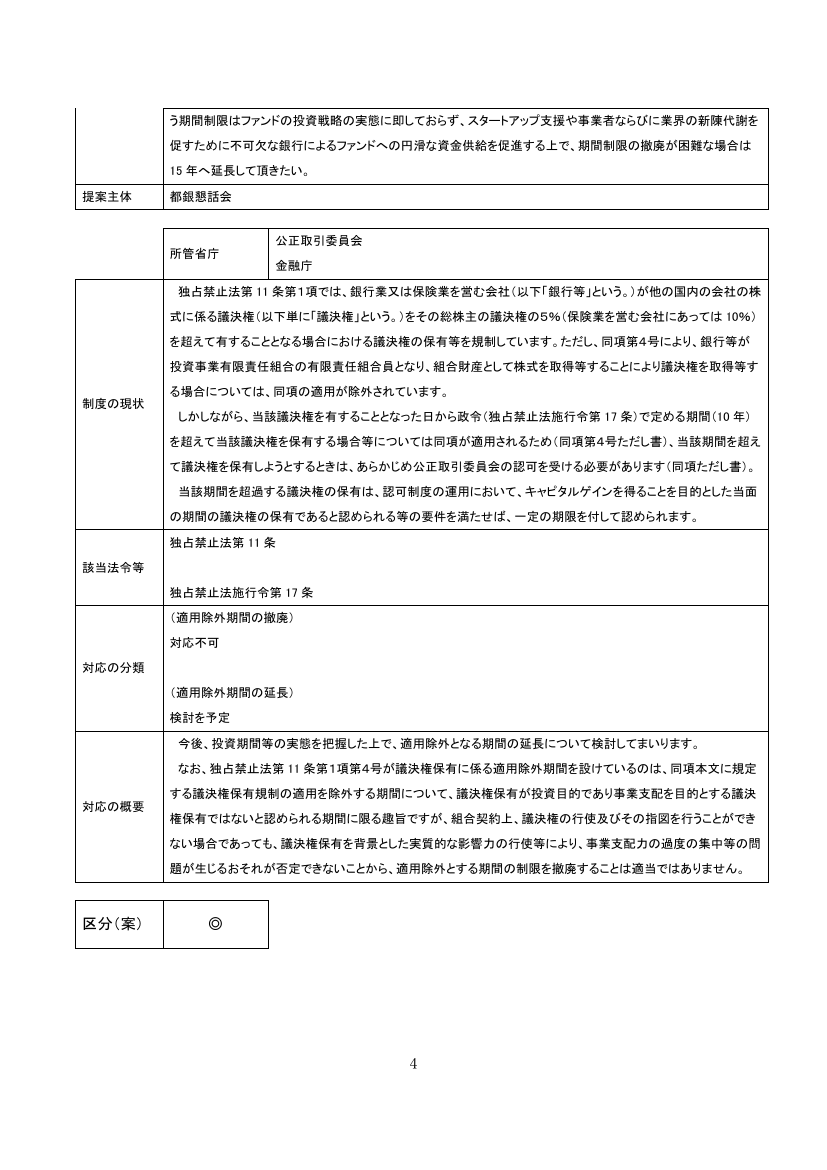

・銀行が、ファンドへのLP出資を通じた株式出資により企業に資金供給している場合において、当該企業の取り巻

く環境等によっては、必ずしも 10 年以内にファンドが株式を売却することができないケースもありうる。

・この場合、改正前の銀行法施行規則においては、10 年を超えてファンドが保有する議決権は、議決権保有規制

の適用除外から除かれており、10 年を超えたときから、議決権としてカウントする必要が生じていた。

・しかし、平成 26 年 4 月改正により斯かる制約は撤廃されており、ファンドが 10 年を超えて保有した場合も、議決

権としてカウントする必要はない。

・一方で、独禁法においては、引き続き同様の制約が残っており、ファンドが 10 年を超えて保有する場合は、議決

権保有規制上の議決権として合算する必要があり、5%を超えて保有することは禁止される。そのため、銀行は投

資家として重要な役割を果たしているところ、LPに銀行が含まれる場合においては、組合の存続期間を 10 年以

内とすることや、組合の存続期間が 10 年を超える場合であっても特定の銘柄につき 10 年を超えて保有しない旨

定めることが一般的とされており、10 年を超える長期的な投資の妨げとなっている懸念がある。公正取引委員会

の認可を受ければ、5%超であったとしても 10 年経過後も保有することが可能であり、「認可の考え方」の明確化

提案理由

が図られている一方、10 年超の保有を通じたキャピタルゲインの獲得を図る案件もあり、認可を必ず取得できるか

否かはファンド組成段階では不明確であるため、認可を取得できないケースに備えた手当をせざるを得ない状況。

・独禁法上の議決権保有規制は、銀行による事業支配力の過度な集中の未然防止と解されるが、ファンドの投資

先の会社の議決権を行使する権限を有するのは GP のみであり、LPは当該権限を有さず、また、(独禁法 11 条 1

項 4 号において除外されているとおり)議決権行使についてGPに指図することができないことが契約書に定めら

れている。よってたとえ 10 年を超えてLP出資をしていても、ファンドの投資先の会社に対しLPである銀行の支配

力が生じることはないことから、所有期間の制限は設けなくとも規制の実効性は十分に確保できるものと考えら

れ、銀行法との齟齬は撤廃して頂きたい。

・近時、VC ファンドは、シード等のよりアーリーステージに投資するようになっており、ディープテックやバイオ・創薬

などに投資先が拡大。より長期での支援が必要となり、IPO までの期間も長期化することを踏まえると、Exit まで

の保有期間は長期化する傾向にあり、米国では保有期間が 10 年超となる VC ファンド設立の動きが拡大。また、

バイアウト・ファンドにおいては企業規模拡大による規模の経済や業界再編を狙って、同業他社の買収を繰り返す

プラットフォーム投資の拡大によって、Exit までの保有期間が長期化する傾向。斯かる環境を鑑みれば、10 年とい

3

う期間制限はファンドの投資戦略の実態に即しておらず、スタートアップ支援や事業者ならびに業界の新陳代謝を

促すために不可欠な銀行によるファンドへの円滑な資金供給を促進する上で、期間制限の撤廃が困難な場合は

15 年へ延長して頂きたい。

提案主体

都銀懇話会

所管省庁

公正取引委員会

金融庁

独占禁止法第 11 条第1項では、銀行業又は保険業を営む会社(以下「銀行等」という。)が他の国内の会社の株

式に係る議決権(以下単に「議決権」という。)をその総株主の議決権の5%(保険業を営む会社にあっては 10%)

を超えて有することとなる場合における議決権の保有等を規制しています。ただし、同項第4号により、銀行等が

投資事業有限責任組合の有限責任組合員となり、組合財産として株式を取得等することにより議決権を取得等す

制度の現状

る場合については、同項の適用が除外されています。

しかしながら、当該議決権を有することとなった日から政令(独占禁止法施行令第 17 条)で定める期間(10 年)

を超えて当該議決権を保有する場合等については同項が適用されるため(同項第4号ただし書)、当該期間を超え

て議決権を保有しようとするときは、あらかじめ公正取引委員会の認可を受ける必要があります(同項ただし書)。

当該期間を超過する議決権の保有は、認可制度の運用において、キャピタルゲインを得ることを目的とした当面

の期間の議決権の保有であると認められる等の要件を満たせば、一定の期限を付して認められます。

独占禁止法第 11 条

該当法令等

独占禁止法施行令第 17 条

(適用除外期間の撤廃)

対応不可

対応の分類

(適用除外期間の延長)

検討を予定

今後、投資期間等の実態を把握した上で、適用除外となる期間の延長について検討してまいります。

なお、独占禁止法第 11 条第1項第4号が議決権保有に係る適用除外期間を設けているのは、同項本文に規定

対応の概要

する議決権保有規制の適用を除外する期間について、議決権保有が投資目的であり事業支配を目的とする議決

権保有ではないと認められる期間に限る趣旨ですが、組合契約上、議決権の行使及びその指図を行うことができ

ない場合であっても、議決権保有を背景とした実質的な影響力の行使等により、事業支配力の過度の集中等の問

題が生じるおそれが否定できないことから、適用除外とする期間の制限を撤廃することは適当ではありません。

区分(案)

◎

4

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:2

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

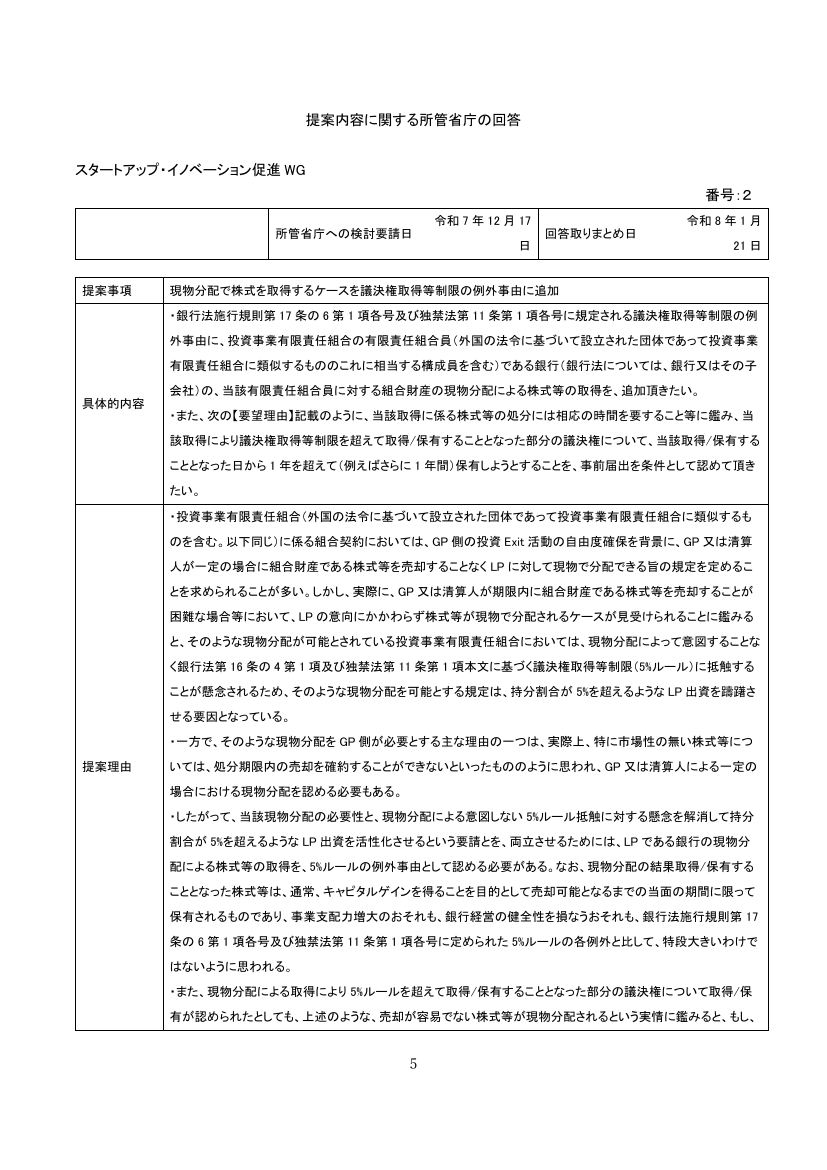

現物分配で株式を取得するケースを議決権取得等制限の例外事由に追加

・銀行法施行規則第 17 条の 6 第 1 項各号及び独禁法第 11 条第 1 項各号に規定される議決権取得等制限の例

外事由に、投資事業有限責任組合の有限責任組合員(外国の法令に基づいて設立された団体であって投資事業

有限責任組合に類似するもののこれに相当する構成員を含む)である銀行(銀行法については、銀行又はその子

具体的内容

会社)の、当該有限責任組合員に対する組合財産の現物分配による株式等の取得を、追加頂きたい。

・また、次の【要望理由】記載のように、当該取得に係る株式等の処分には相応の時間を要すること等に鑑み、当

該取得により議決権取得等制限を超えて取得/保有することとなった部分の議決権について、当該取得/保有する

こととなった日から 1 年を超えて(例えばさらに 1 年間)保有しようとすることを、事前届出を条件として認めて頂き

たい。

・投資事業有限責任組合(外国の法令に基づいて設立された団体であって投資事業有限責任組合に類似するも

のを含む。以下同じ)に係る組合契約においては、GP 側の投資 Exit 活動の自由度確保を背景に、GP 又は清算

人が一定の場合に組合財産である株式等を売却することなく LP に対して現物で分配できる旨の規定を定めるこ

とを求められることが多い。しかし、実際に、GP 又は清算人が期限内に組合財産である株式等を売却することが

困難な場合等において、LP の意向にかかわらず株式等が現物で分配されるケースが見受けられることに鑑みる

と、そのような現物分配が可能とされている投資事業有限責任組合においては、現物分配によって意図することな

く銀行法第 16 条の 4 第 1 項及び独禁法第 11 条第 1 項本文に基づく議決権取得等制限(5%ルール)に抵触する

ことが懸念されるため、そのような現物分配を可能とする規定は、持分割合が 5%を超えるような LP 出資を躊躇さ

せる要因となっている。

・一方で、そのような現物分配を GP 側が必要とする主な理由の一つは、実際上、特に市場性の無い株式等につ

提案理由

いては、処分期限内の売却を確約することができないといったもののように思われ、GP 又は清算人による一定の

場合における現物分配を認める必要もある。

・したがって、当該現物分配の必要性と、現物分配による意図しない 5%ルール抵触に対する懸念を解消して持分

割合が 5%を超えるような LP 出資を活性化させるという要請とを、両立させるためには、LP である銀行の現物分

配による株式等の取得を、5%ルールの例外事由として認める必要がある。なお、現物分配の結果取得/保有する

こととなった株式等は、通常、キャピタルゲインを得ることを目的として売却可能となるまでの当面の期間に限って

保有されるものであり、事業支配力増大のおそれも、銀行経営の健全性を損なうおそれも、銀行法施行規則第 17

条の 6 第 1 項各号及び独禁法第 11 条第 1 項各号に定められた 5%ルールの各例外と比して、特段大きいわけで

はないように思われる。

・また、現物分配による取得により 5%ルールを超えて取得/保有することとなった部分の議決権について取得/保

有が認められたとしても、上述のような、売却が容易でない株式等が現物分配されるという実情に鑑みると、もし、

5

1 年を超えて保有しようとする場合に、銀行法第 16 条の 4 第 2 項ただし書に基づく内閣総理大臣の承認や独禁

法第 11 条第 2 項に基づく公正取引委員会の認可を求めた場合には、当該承認や認可が得られない事態も想定

して、売却が容易でない株式等を時間優先で売却しようとせざるを得なくなり、譲渡価格等について不利な条件で

妥結したり、対象会社の成長発展の支援等の観点で必ずしも適切でない新株主しか選定できず、対象会社にとっ

て不利益となったりする等の影響が生じることが懸念される。

・そこで、現物分配による取得により 5%ルールを超えて取得/保有することとなった部分の議決権については、こ

のような懸念や処分に相応の時間を要すること等に鑑み、当該取得/保有することとなった日から 1 年を超えて保

有しようとすることを、事前届出を条件として認めて頂きたい。

提案主体

都銀懇話会

所管省庁

金融庁

公正取引委員会

【金融庁】

銀行又はその子会社は、国内の会社の議決権について、合算して百分の五を超える議決権を取得・保有しては

ならないこととされています。

その例外として、担保権の実行による株式等の取得等がありますが、その場合においても、内閣総理大臣の承

認を受けた場合を除き、1年を超えて保有してはならないこととされています。

【公正取引委員会】

制度の現状

独占禁止法第 11 条第1項では、事業支配力の過度の集中等の防止、特に金融会社と非金融会社が結び付くこ

とによって競争上の問題が発生することを防止する観点から、銀行業又は保険業を営む会社(以下「銀行等」とい

う。)が他の国内の会社(以下「株式発行会社」という。)の株式に係る議決権(以下単に「議決権」という。)をその

総株主の議決権の5%(保険業を営む会社にあっては 10%)を超えて有することとなる場合における議決権の保

有等を規制しています。ただし、同項第1号から第3号まで及び第6号に該当する場合については、同項の適用が

除外されています。

しかしながら、これらの場合において、銀行等が、株式発行会社の総株主の議決権の5%を超えて有することと

なった日から1年を超えて当該議決権を保有しようとするときは、あらかじめ公正取引委員会の認可を受けなけれ

ばならないとされています(同条第2項)。

【金融庁】

銀行法第 16 条の4第2項

銀行法施行規則第 17 条の6第1項

該当法令等

【公正取引委員会】

²銀行法第 16 条の 4 第 2 項

²銀行法施行規則第 17 条の 6 第 1 項

独占禁止法第 11 条

6

私的独占の禁止及び公正取引の確保に関する法律第十一条第一項第六号に規定する他の国内の会社の事業

活動を拘束するおそれがない場合を定める規則

【金融庁】

対応不可

対応の分類

【公正取引委員会】

対応不可

【金融庁】

銀行の議決権保有制限は、担保権の実行等による株式の取得などの銀行以外の第三者による理由により、銀行

がやむを得ず当該株式を取得した場合に例外的に1年間、基準議決権数を超えて当該株式の議決権を保有する

ことが可能としているところです。このように銀行の議決権取得理由において故意性の排除が認められるか、議決

権保有制限の趣旨や他の例外事由に照らして、要望の措置の必要性について慎重に検討する必要があるため、

直ちに措置することは困難です。

対応の概要

【公正取引委員会】

独占禁止法第 11 条による銀行等の議決権保有制限の趣旨は、銀行等による事業支配力の過度の集中を防止

することにあります。

投資事業有限責任組合の組合財産である株式が GP の裁量により LP である銀行に現物分配されることによっ

て銀行が保有等することとなる株式については、議決権行使が可能であり、事業支配の可能性が生じることとなる

ことから、当該議決権保有等については、個別にその必要性、事業支配力増大のおそれの有無及びその程度、

株式発行会社の属する市場における競争への影響を、認可制度を通じて審査する必要があります。

区分(案)

◎

7

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:3

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

一定の銀行業高度化等会社に係る銀行法と独禁法における出資規制の統一

・一定の銀行業高度化等会社(銀行法第 16 条の 2 第 1 項第15号、同第 4 項及び同法施行規則第 17 条の 4 の

3)について、私的独占の禁止及び公正取引の確保に関する法律第十条第三項に規定する他の国内の会社から

除くものとして公正取引委員会規則で定める会社を定める規則(平成十四年十一月十三日 公正取引委員会規

具体的内容

則第七号)で定める会社に追加して頂きたい。特にフィンテック(銀行法施行規則第 17 条の 4 の 3 第 1 号)につい

ては、速やかに規則に追加して頂きたい。

・あるいは、様式の統一や、窓口の一本化によって所管省庁が異なるという理由で事業者の事務負担が増えない

よう配慮頂きたい。

・独禁法第 11 条第 1 項は、銀行による事業支配力の過度の集中を未然に防止し、公正かつ自由な競争を促進す

ることを目的として、銀行が「他の国内の会社」の総株主の議決権の 5%を超える議決権を保有することについ

て、公正取引委員会の認可を受けた場合などを除き、禁止している。一方で、「他の国内の会社」からは、銀行業

又は保険業を営む会社と公正取引委員会規則で定める会社が除外されており(独禁法第 10 条第 3 項)、これに

より、銀行が銀行業高度化等会社以外の子会社対象会社の議決権につき 5%を超えて保有しようとする場合で

も、独禁法第 11 条第 1 項は適用されないこととされている。

・この点、公正取引委員会規則により「他の国内の会社」から除外されている会社である金融関連業務を専ら営む

会社(銀行法 16 条の 2 第 1 項第 11 号ロ、第 2 項第 2 号)と、「他の国内の会社」に該当する一定の銀行業高度

化等会社とは、いずれも金融に関連した業務を営む会社であることから、どちらの子会社類型で整理するのか非

常に悩ましいケースがある。特に、金融に関連したシステムを提供する業務については、一定の銀行業高度化等

提案理由

会社のうち、フィンテックと整理される業務(銀行法施行規則 17 条の 4 の 3 第 1 号)と、金融関連業務におけるプ

ログラム販売業務(銀行法施行規則 17 条の 3 第 2 項第 18 号の 2)のいずれの業務に該当するのか、金融規制

を専門とする弁護士や銀行の規制担当者でも判断するのが難しく、時間をかけて金融庁とコミュニケーションを取

りながら、どちらの整理にすべきかを決めていくこともある。

・このように、銀行法における子会社類型の整理が非常に難しいことにより、対象会社の業務をフィンテック業務と

整理し独禁法第 11 条第 1 項に基づく認可の手続を行うのか、金融関連業務を専ら営む会社と整理し独禁法第

10 条第 2 項に基づく届出の手続きを行うのかが決まらず、独禁法に基づく手続の開始時期が遅れてしまう。この

ような手続の遅れは、特に契約締結までにスピードが求められるスタートアップ企業との資本業務提携や買収の

ケースにおいては、ディールの成否にも大きく影響するため、銀行の事業戦略に与える弊害も大きい。銀行が一定

の銀行業高度化等会社の議決権を取得する場合を独禁法 11 条 1 項の認可の対象から除外し、金融関連業務を

専ら営む会社の議決権を取得する場合と同様、独禁法 10 条 2 項に基づく手続に一本化すべきである。

・金融関連業務を専ら営む会社と、一定の銀行業高度化等会社の、いずれの子会社類型で整理するのか判断が

8

難しいということは、一定の銀行業高度化等会社の業務内容が金融関連を専ら営む会社と非常に近しいというこ

とである。そうであるとすれば、銀行が一定の銀行業高度化等会社の議決権を 5%を超えて取得することに生じる

市場の競争への影響は、銀行が金融関連業務を専ら営む会社の議決権を 5%を超えて取得することにより生じる

市場の競争への影響と大差がないともいえる。したがって、銀行が一定の銀行業高度化等会社の議決権を取得

する場合を独禁法 11 条 1 項の認可の対象から除外し、金融関連業務を専ら営む会社の議決権を取得する場合

と同様、独禁法 10 条 2 項に基づく手続に一本化すべきである。

提案主体

都銀懇話会

所管省庁

公正取引委員会

金融庁

独占禁止法第 11 条第1項では、銀行業又は保険業を営む会社が他の国内の会社の株式に係る議決権(以下

単に「議決権」という。)をその総株主の議決権の5%(保険業を営む会社にあっては 10%)を超えて有することと

なる場合における議決権の保有等を規制しています。

制度の現状

この制限を超過する議決権の保有等は、あらかじめ公正取引委員会の認可を受ける必要があり(同項ただし

書)、認可制度の運用において、申請会社による当該議決権の保有等の必要性、当該議決権の保有等による申

請会社の事業支配力増大のおそれの有無及びその程度、並びに株式発行会社の属する市場における競争への

影響を考慮して、認可の可否が判断されることとなります。

独占禁止法第 11 条

該当法令等

私的独占の禁止及び公正取引の確保に関する法律第 10 条第3項に規定する他の国内の会社から除くものとして

公正取引委員会規

則で定める会社を定める規則

【一定の銀行業高度化等会社】

検討を予定

対応の分類

【事務負担の軽減】

対応不可

【一定の銀行業高度化等会社の公正取引委員会規則への追加】

銀行が一定の銀行業高度化等会社の議決権を取得する際の認可申請については、議決権保有の必要性、事

業支配力増大のおそれの有無及びその程度、株式発行会社の属する市場における競争への影響を審査し、問題

がない場合には認可する旨が明らかとなるよう、今後、「独占禁止法第十一条の規定による銀行又は保険会社の

対応の概要

議決権の保有等の認可についての考え方」の見直しについて検討してまいります。

また、一定の銀行業高度化等会社のうち、「フィンテック」と整理されている業務(銀行法施行規則第 17 条の4の

3第1号)を専ら特定の銀行のために営む会社の議決権を当該銀行が取得する場合について、独占禁止法第 11

条の規制対象から除外することの妥当性について、今後、検討してまいります。

【事務負担の軽減】

9

銀行法と独占禁止法は法の趣旨・目的が異なり、認可に当たっての審査の内容が異なります。当委員会では、

銀行等による事業支配力の過度の集中等の防止という独占禁止法第 11 条の趣旨・目的の下で審査をする必要

がありますので、当該目的を踏まえた申請様式により当委員会に対して認可申請をしていただく必要があります。

区分(案)

◎

10

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:4

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

利息制限法・出資法における新株予約権付融資の考え方の明確化・緩和

・以下を含む論点の明確化に資するよう、法令解釈に係る意見、助言、情報提供その他の協力を積極的に行って

頂きたい。

①新株予約権付融資において、レンダーに付与される新株予約権が利息制限法等における「利息」に該当するの

かを明確化すること。現行制度上、「利息」に形式的・一律に該当すると解するのであれば制度を見直し、「利息」か

具体的内容

ら除外すること。

②利息制限法等における「利息」からの除外が仮に困難である場合には、新株予約権の価値算定方法に係るガイ

ドラインを明確化すること。

③また、新株予約権付融資契約締結時に、新株予約権の金銭的価値も含めた金利を利息制限法等の上限金利

以下としていたにも関わらず、意図せず期限前弁済によって利息制限法等の上限金利を上回った場合は違反とな

らないことを明確化すること。

・わが国において新株予約権付融資は拡大しつつあるが、意図せずに利息制限法等に抵触する事例が発生する

ことを懸念し、新株予約権付融資に踏み切れない金融機関も存在している。

・新株予約権付融資によるスタートアップに対する貸付のリスクに見合う適切なリターンの確保が難しいとなれば、

スタートアップ向けの貸付拡大に二の足を踏む金融機関が出てくることは避けられず、スタートアップがデット性資

金を調達するうえで大きな支障となっている。

・新株予約権付融資は、新株予約権を付与することで、金融機関が一定のアップサイドを獲得することを可能にし、

スタートアップに対する貸付のリスクに見合う適切なリターンを確保できるようにするものであるとともに、以下のよ

うな観点から、スタートアップの事業性に着目した融資手法の一つと言える。

・新株予約権は金銭そのものではなく、スタートアップの業績や市場動向によってその金銭的価値が大きく変動し

提案理由

得ること。

・新株予約権を金銭化するためには、権利者(新株予約権付融資においてはレンダー)が、その権利を行使して、

株式配当によるインカムゲインあるいは株式売却によるキャピタルゲインを得る必要があるところ、スタートアップ

(多くは非上場)の場合、黒字化前で配当は難しい、株式の流通市場が未発達のため売却先が見つからない、など

金銭化ができない可能性も十分あること。

・スタートアップは、新株予約権を付与した場合、将来的に行使されたときの既存株の希薄化や株式売却時の株価

下落といったリスクは存在するものの、新たな金銭債務を負うわけではないこと。

・新株予約権の第三者割当に当たっての手続きは会社法で法定されており、スタートアップは自らの経営判断とし

てレンダーに対して新株予約権を割当するか否かを決定すること。

・このような新株予約権付融資における新株予約権の性質を踏まえると、スタートアップがデット性資金を調達する

11

環境を整備する観点だけでなく、「主として経済的弱者である債務者の窮境に乗じて不当な高利の貸し付けが行わ

れることを防止」する(最判令和 3 年 1 月 26 日)という利息制限法等の趣旨に照らしても、新株予約権付融資にお

いてレンダーに付与される新株予約権は、利息制限法等における「利息」に該当するものと形式的・一律に解され

るべきではない。

・以上を踏まえれば、左記①の要望の実現が必要であるが、仮にこれが困難である場合であっても、金融機関が

意図せずに利息制限法等の上限金利を上回って違反とされるリスクが残り続ける限り、金融機関に対する委縮効

果が大きく、スタートアップがデット性資金を調達する環境の整備を阻害することから、少なくとも左記②および③の

要望の実現が必要。

提案主体

都銀懇話会

法務省

所管省庁

金融庁

利息制限法においては、金銭を目的とする消費貸借における利息の契約について、その利息が元本の金額に応

じて定められた一定の利率により計算された金額を超える場合には、その超過部分について無効とされており、ま

制度の現状

た、出資法においては、法定の割合を超える割合による利息の契約をし、あるいはそのような利息を受領し、又は

その支払を要求した者は刑事罰の対象とされているところ、御指摘の新株予約権付融資においてレンダーに付与

される新株予約権がこれらの法律にいう「利息」に該当するか否かについては、個別具体的な事情の下で元本使

用の対価に当たると認められる場合には「利息」に該当し得ると考えられています。

該当法令等

対応の分類

利息制限法第1条

出資法第5条

現行制度下で対応可能

全国銀行協会が 2025 年6月に設置した「新株予約権付融資に関する検討会」において、スタートアップに対する

対応の概要

新株予約権付融資の法的安定性を向上させ、その活用促進を図る観点から、法務面での課題解決に向けた検討

を行い、2025 年度中に結論を得ることとされています。法務省及び金融庁は、同検討会にオブザーバーとして参

加しており、引き続き必要に応じて助言等を行います。

区分(案)

◎

12

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:5

所管省庁への検討要請日

令和 7 年 12 月 17

日

回答取りまとめ日

提案事項

有価証券届出書の届出免除基準の引上げおよび簡素な開示制度の導入

具体的内容

・有価証券届出書の届出が免除されている「調達金額 1 億円未満」の基準の引上げ。

令和 8 年 1 月

21 日

・現在の有価証券届出書や有価証券通知書の作成・監査等には一定の費用を要するため、調達金額と釣り合わ

ず、スタートアップにとって公募が調達手段とならない大きな要因の一つであると言われている。

・このため、まずは特に作成・監査に要する費用が高額となりがちな有価証券届出書の届出免除基準を現在の「調

達金額 1 億円未満」から引き上げたうえで、更なる簡素化が予定されている少額募集に係る簡素化措置や、有価

証券通知書も含めて、スタートアップ支援の観点や現在の市場環境も踏まえ、募集金額の多寡等に応じ記載内容

をより一層段階的に簡素化した開示制度に見直すことで、スタートアップにも公募という調達手段が活用されるよう

提案理由

にする必要がある。

・米国では、不特定多数の投資家への公募での厳格な開示義務を少額公募、私募では免除しており、少額公募で

は、募集額が下がるごとに段階的に開示負担が軽減された簡易開示義務を導入している。併せて、募集額に応じ

た財務諸表の保証方法の簡素化が行われており、監査(オーディット、無限定保証)、レビュー(部分保証)、コンピレ

ーション(公認会計士による作成)等が使い分けられ、調達コストの低減につながっている。

・尚、1961 年に我が国で有価証券届出書の届出免除制度が導入された際に設定された「1億円未満」という基準

は、現在の物価水準に引き直すと約 5 億円未満となることを踏まえれば、少なくとも 5 億円未満の場合は届け出を

免除すべきと考えられる。

提案主体

都銀懇話会

所管省庁

金融庁

・有価証券の募集又は売出しを行う発行者は、当該募集又は売出しを行う前に、内閣総理大臣に有価証券届出書

を提出する必要があります。

・ただし、金融商品取引法第 4 条第 1 項ただし書において当該届出書の免除規定を設けており、同項第 5 号にお

制度の現状

いて、発行価額又は売出価額の総額が一億円未満の有価証券の募集又は売出し(内閣府令で定めるもの)につ

いては、当該届出書の提出が免除されています。

・また、発行価額又は売出価額の総額が一億円以上五億円未満の有価証券の募集又は売出し(内閣府令で定め

るもの)については、通常の様式に比して簡易な様式(連結財務諸表の記載が不要とされているなど)による有価

証券届出書の提出が可能となっています(少額募集制度)。

13

該当法令等

・金融商品取引法第4条第1項第5号、第5条第1項、第5条第2項

・企業内容等の開示に関する内閣府令第8条第1項第1号、第2号、第9条の2、第二号様式、第二号の五様式

対応の分類

対応

25 年 12 月公表の金融審議会「ディスクロージャーワーキング・グループ 報告」において、投資者保護に留意しつ

つ、スタートアップ・成長企業への投資を更に推進する観点から、

・有価証券届出書の提出免除基準を一億円から五億円に引き上げること

・少額募集制度が利用可能となる発行価額の総額を五億円から十億円に引き上げること

が適当とされていることを踏まえ、今後、必要な制度整備を進めていきます。

対応の概要

なお、2025 年2月には、少額募集の様式の更なる簡素化(記載すべき財務諸表を5期分から1期分(比較情報を含

む)とし、監査も1期分に縮減、ガバナンス情報等の記載を会社法上の事業報告レベルで可、サステナビリティ情報

の記載を任意化)しており、少額募集を行った場合に提出する有価証券報告書の様式も同様に簡素化しておりま

す。前記の届出免除基準の見直しと少額募集制度の利用可能金額の引上げも含め、まずは、一連の制度見直し

後の資金調達の状況を見極める必要があると考えております。

区分(案)

◎

14

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:6

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

私募制度における各種要件等の見直し

・少人数私募制度の人数算定方法を「勧誘」ではなく「取得者」ベースに変更。

具体的内容

・証券会社・登録金融機関等により勧誘可能な非上場株式取引の更なる拡大。

・少人数私募制度の人数上限「49 名以下」の引上げ。

・人数算定方法を「取得者」ベースに変更することは、信頼性のある情報開示がない中での一般投資家への勧誘を

拡大することに繋がることから、慎重に検討する必要がある(第 7 回スタートアップ・投資 WG 資料)とされている。

・一方、日本におけるスタートアップの数少ない資金調達手段の一つである少人数私募において、資金の出し手を

探し出すことが難しい中、人数上限を「49 名以下」と相当に限定したうえで人数算定方法を「勧誘」ベースとすること

は、勧誘を実際に行って投資家の反応を確認する前に、投資を行う可能性が非常に高い投資家をピンポイントで

推測することを強いるものであり、スタートアップの資金調達の機会を必要以上に制約しているため、「取得者」ベ

ースへの変更が必要である。

・尚、仮にインターネット上での募集条件等の公表が勧誘の対象外となったとしても、オンライン上の情報公開だけ

では、潜在的な投資家を自動的に掘り起こせるとは限らず、円滑な資金調達のためにはプッシュ型で勧誘を行い、

投資を行う者を探す必要があると考えられる。そのため、「声掛け」ベースでの人数算定方法から「取得者」ベース

への変更が必要である。

・一般投資家の保護は重要であるが、方法は、「勧誘」先の数を厳格に絞り込むのではなく、最終的に適合性が確

提案理由

認できない投資家が「取得」をすることがないよう、投資家が購入する際の適合性確認プロセスを厳格化する等の

方法で対処すべき。

・併せて、現在は日証協の自主規制により、少人数私募で証券会社及び登録金融機関による投資勧誘が禁止さ

れているが、証券会社及び登録金融機関による適合性確認プロセスが入ることにより、むしろ非上場株式取引の

安全性が高まると考えられる。こういった積極的な意義があることから、証券会社及び登録金融機関が勧誘可能な

非上場株式取引の範囲を更に拡大するよう日証協自主規制の見直しを引き続き進めるべきである。

・また、このように適合性確認プロセスを厳格化する等の方法を取り、一般投資家の保護が図れるのであれば、少

人数私募の人数算定方法を「取得者」ベースとしたうえで、人数上限を「49 名以下」から引き上げ、スタートアップの

資金調達機会をより拡大していく必要がある。

・「49 名以下」の上限人数については、勧誘対象者が 49 名以下であれば、発行体の縁故の者が想定され、このよ

うな者は、発行体から投資判断に必要な情報を直接入手できると考えられるため(規制改革推進会議第 7 回スタ

ートアップ・投資 WG 金融庁提出資料)、とされているが、「49 名以下」であればそのようなことが可能という保証が

あるわけではないものと思われる。

・尚、米国では、勧誘先数は無制限、購入先を限定する考え方が採用されており、広範囲に情報発信が可能とされ

15

ている。特に自衛力認定投資家向けの私募(レギュレーション D ルール 506(c))では、一般的勧誘(インターネット

等による勧誘)が可能とされており、インターネット上での広告宣伝が実施可能となっている。

提案主体

都銀懇話会

所管省庁

金融庁

(要望事項①・③)

・少人数私募制度においては、有価証券の取得勧誘を行う相手方の人数が 49 名以下であることが要件とされて

います。なお、当該取得勧誘の相手方の人数と、当該取得勧誘の前3か月以内に同種の新規発行証券(届出書を

提出している有価証券等を除く。)について取得勧誘が行われている場合におけるその相手方の人数とを合計した

数が 50 名以上となるときは、少人数私募には該当せず、有価証券の募集に該当することになります。

制度の現状

(要望事項②)

非上場株式に関する取得勧誘については、日本証券業協会の自主規制ルール(店頭有価証券に関する規則)で

原則禁止されています。

ただし、特定投資家向け銘柄制度(J-Ships)に基づく取得勧誘等については、例外的に実施できることとされて

います。

(要望事項①・③)

²金融商品取引法第2条第3項第2号ハ

・金融商品取引法施行令第1条の6、第1条の7

該当法令等

・企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)4-1

(要望事項②)

日本証券業協会「店頭有価証券に関する規則」第3条

(要望事項①・③)

・対応不可

対応の分類

(要望事項②)

検討に着手

16

(要望事項①・③)

・一般論として申し上げると、スタートアップ等の非上場企業への投資は、企業の生存率が低く、また流動性が低い

ことや情報開示が十分に行われないことなどから、一般的にハイリスクであると考えられます。

・そのため、投資に関する情報分析能力を有する特定投資家(プロ投資家)による資金供給を図るということが考え

られます。

・この点、2025 年2月に、インターネット等を用いて有価証券に関する情報提供を行ったとしても、取得者を特定投

資家に限定するための合理的な措置が確保されている場合には、これを募集ではなく「特定投資家私募」として捉

えることができる旨の解釈を明確化しております。ご指摘の米国における RegulationD の Rule506 は、基本的には

プロ向けの勧誘における登録免除募集制度と理解しておりますが、そのうちの(c)は、取得者が自衛力認定投資家

に限定されている限り、一般的勧誘を行うことができるというものであり、これに類似する考え方は、前記のとおり、

既にガイドラインに明記しておりますのでご確認ください。

・また、一般投資家に対して勧誘を行う場合には、リスクを低減させるため、発行者に対して投資判断にとって有用

な情報の開示を求め、発行者と投資者との情報の非対称性を解消することにより、取引の透明性の向上や投資者

保護を図る必要があり、企業内容等の開示制度がそのための重要な役割を担っております。

・ご指摘のように、人数算定方法の「勧誘を行う相手方」から「取得者」ベースへの変更及び少人数私募制度の人

対応の概要

数上限「49 名以下」の引上げをした場合、例えば、インターネット等を利用して極めて多数の者を相手方として勧誘

を行うことが可能となりますが、投資者としては、法定の投資情報の提供がない中で、不十分な投資判断を迫られ

ることになります。その場合、投資詐欺等の事案が発生することも懸念されますので、投資者保護の観点から慎重

に検討する必要があると考えております。

(要望事項②)

勧誘可能な非上場株式の取引範囲については、金融庁と日証協の共催により行われた「スタートアップ企業等へ

の成長資金供給等に関する懇談会」にかかる報告書(2025 年 9 月公表)において、原則勧誘禁止の見直しや、特

定投資家への移行要件を満たすが移行申出を行っていない投資者への新たな勧誘制度の枠組みの検討につい

て提言がされたところです。

これを受けて、2025 年 9 月より日証協のワーキンググループにおいて、投資者保護に留意しつつ、原則勧誘禁

止に係る日証協規則の見直しの検討が行われています(2026 年春頃に結論(予定))。

また、2025 年 8 月から開催された金融審議会「ディスクロージャーワーキング・グループ」において取りまとめら

れた報告(同年 12 月公表)において、J-Ships 銘柄に係る取引を含む特定投資家私募の勧誘対象に、特定投資

家への移行要件を満たすが移行申出を行っていない投資者(潜在的特定投資家)を加えることが適当とされたこと

を踏まえ、今後、必要な制度整備を進めていきます(関連する金融商品取引法の改正案を 2026 年中に国会提出

予定)。

区分(案)

◎

17

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:7

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

特定投資家の範囲拡大及び利便性向上

・一般投資家から特定投資家への移行が可能な個人の要件の一つである「特定の知識経験を有する者」に、企業

具体的内容

経営の経験があり、事業リスクを理解する有価証券報告書提出会社(上場会社等)以外の会社役員・経営幹部を

追加する。

・特定投資家に移行可能な個人の範囲は、2025 年 3 月の「金融商品取引業者に関するQ&A」の改定によって拡

大。更に、日本証券業協会による特定投資家向け銘柄制度(J-Ships)の創設など、環境整備は進み、J-Ships で

取り扱われた国内有価証券の実績は、2023 年 9 月の創設から 2024 年 2 月までの 6 か月間で 2 件、取引総額 5

億円弱に対し、2024 年 3 月から 2025 年 2 月までの1年間で 19 件、取引総額は 180 億円弱と増加している(日本

証券業協会「特定投資家向け銘柄制度(J-Ships)の統計情報」)。

・一般投資家から特定投資家への移行が可能な個人の要件の一つである「特定の知識経験を有する者」の範囲

提案理由

は、2025 年 3 月に有価証券報告書提出会社(上場会社等)の役員、有価証券報告書提出会社(上場会社等)の従

業員やスタートアップの役員・従業員で、経営戦略の作成や新規事業の立ち上げ、資本政策等の企業財務に関す

る業務経験のある者、企業規模問わず、合併・買収(被合併・被買収含む)等の M&A に関する業務や株式新規上

場に関する業務に従事した者等が追加された。しかしながら、有価証券報告書提出していない企業においても自ら

企業経営に携わり、事業リスクを理解している会社役員・経営幹部は、その情報収集力、分析能力やリスク管理能

力が上記(2)④(ア)〜(エ)に掲げる者に劣後するとは考えにくいことから、有価証券報告書提出会社(上場会社

等)に限らず、広く会社役員・経営幹部経験者を「特定の知識経験を有する者」に追加し、スタートアップに対する資

金供給を促進する必要がある。

提案主体

都銀懇話会

所管省庁

金融庁

特定投資家への移行の申出が可能な要件の一つである「特定の知識経験を有する者」については、金融業に係

る業務の従事経験者、経済学・経営学の教授又は准教授等、証券アナリスト・証券外務員(一・二種)の資格保有

者等、経営コンサルタント業従事経験者その他の者であってそれらと同等以上の知識及び経験を有するもの(バス

制度の現状

ケット条項)、が規定されております。

また、令和7年3月、「金融商品取引業等に関するQ&A」を改訂し、金融商品取引業等に関する内閣府令第 62

条第3項第4号に規定される「同等以上の知識及び経験を有するもの」に該当し得る者を例示することにより、その

範囲の明確化を図りました。

18

金融商品取引業等に関する内閣府令第 62 条第3項第4号

該当法令等

金融商品取引業等に関するQ&A問4、問5

対応の分類

検討に着手

「金融商品取引業等に関するQ&A」においては、金融商品取引業等に関する内閣府令第 62 条第3項第4号に

規定される「同等以上の知識及び経験を有するもの」に該当し得る者を例示していますが、それらの例示に該当し

ない個人であっても、「その知識及び経験の実態に応じて、申出を受けた金融商品取引業者等において『同等以上

の知識及び経験を有する』者であると判断することは可能」である旨をあわせて明記しています。

対応の概要

したがって、「企業経営の経験があり、事業リスクを理解する有価証券報告書提出会社(上場会社等)以外の会

社役員・経営幹部」であっても、申出を受けた金融商品取引業者等において「同等以上の知識及び経験を有する」

者であると判断されれば、現行制度上も一般投資家から特定投資家へ移行することは可能です。

ただし、2025 年 9 月に公表された「スタートアップ企業等への成長資金供給等に関する懇談会」報告書におい

て、特定投資家に移行するための要件の弾力化について提言がされていることも踏まえ、ご要望内容を含め、特

定投資家による更なる投資の活性化に向け、検討を行っているところです(2026 年春頃に結論(予定))。

区分(案)

◎

19

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:8

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

コミットメント型融資取引を利用できるファンド類型の拡大

・特定融資枠法第 2 条第 1 項に定める借主の範囲を、投資ビークルとして用いられる民法上の(任意)組合、投資

具体的内容

事業有限責任組合、有限責任事業組合、匿名組合、外国に所在するこれらの組合に類似する投資ビークル等に

広げ、法形式を問わずすべての組合型の投資ビークル(以下、「組合型ビークル」とする。)がコミットメント型融資

取引を活用できるようにすること。

・世界的に、サブスクリプションファイナンスや NAV ファイナンス等の、ファンドビークルレベルでのコミットメント型融

資取引を用いた負債性の資金調達取引が活発に行われており、足許、わが国においてもこうした資金調達のニー

ズが高まっている。しかし、特定融資枠法においては、ファンドビークルのうち、信託型のファンドビークル(以下、

「信託型ビークル」とする。)のうち受託者が第 2 条第 1 項各号の類型に該当するものや、法人型のファンドビーク

ル(以下、「法人型ビークル」とする。)のうち資産流動化法上の特定目的会社(第 2 条第 1 項第 11 号)や投資信

託法上の登録投資法人(同項第 12 号)が適用対象となっているのみであり、組合型ビークルは、同法の適用対象

となる借主の範囲に含まれていないか、もしくは適用可否が明確でない。

・かつ、ファンドビークルレベルでの負債性資金調達においてはコミットメント型融資取引のみを利用するケースが

大半であるため、当該コミットメント型融資取引に関してコミットメントフィーを収受し、それを出資法・利息制限法上

提案理由

の「利息」とみなした場合、利率計算における分母(貸出残高)がゼロであれば出資法・利息制限法に違反・抵触す

ることとなる。したがって、現行法の下では、ファンドビークルレベルでのコミットメントライン契約に関して、コミットメ

ント型融資取引の実際の利用がない限り貸付人はコミットメントフィーを事実上満足に収受することができず、ビジ

ネス上支障をきたしている。

・前記の通り、現行の特定融資枠法の下でも、信託型ビークルや法人型ビークルのうち一定の類型のものはすで

に適用対象となる借主の範囲に含まれているほか、ファンドビークルの運営者が借主である場合については、その

者が「投資運用業を行う者」(第 2 条第 1 項第 8 号ロ)を含む既存のいずれかの類型に合致すれば適用対象とな

ることに鑑みれば、法形式の如何を問わず組合型ビークル全般に借主の範囲を拡大することによって現行の規定

との均衡を失するとも思われない。

・当然、これらの組合型ビークルは、特定融資枠契約の利用が含みうるリスクを十分判断でき、かつ、経済的にも

手数料支払いに耐えうることができると考えられる。

提案主体

都銀懇話会

金融庁

所管省庁

法務省

経済産業省

20

制度の現状

特定融資枠契約に関する法律において、借主の対象範囲は大会社、資本金が3億円を超える株式会社、純資産

額 10 億円を超える株式会社等である場合に限定されています。

該当法令等

特定融資枠契約に関する法律第2条

対応の分類

検討を予定

特定融資枠契約に関する法律で規定される借主の範囲は、金融機関等と対等な立場で契約を締結し得る交渉能

対応の概要

力を有し、コミットメントライン契約に関する手数料について、利息制限法及び出資法による保護を与えることを考

慮しなくてもよいと考えられる者のみとされているところ、資本金要件や純資産要件等の緩和を行うなど、借主の範

囲の拡大・柔軟化については、慎重な検討が必要です。

区分(案)

◎

21

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:9

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

貸金業登録の無い企業(事業法人、日本に支店のない外国銀行)の(シンジケートローン組成時及び債権譲渡時

の)貸付許容

・貸金業登録の無い企業(事業法人等)のシンジケートローンへの参加を認めること。(ただし、無制限に貸金業登

録のない事業法人の参加を認めてしまうのではなく、事業法人の規模等の条件を満たすことが前提)

・若しくは、貸金業法第 2 項第 1 項第 2 号の対象に外国で日本の銀行法又は貸金業法に相当する法律により貸

具体的内容

付けを業として行う規定があるものも含めることにより、日本に支店を有しない外国銀行が貸金業法上の登録を行

わずとも日本でシンジケートローンに参加することが可能かを明確化。

・尚、外国金融機関による本邦内での貸付を全方位的に緩和するのではなく、貸金業法の目的に鑑み、一部(シロ

ーン組成時及び債権譲渡時)について限定するものであり、個人向け貸付等まで拡大することは意図していないも

の。

・現状、投資家層が金融機関等に限定されており、マーケットが伸び悩んでいるため。

・国内に営業所・事業所のない外国法人による貸金業登録が制度上予定されていない現行貸金業法の下で海外

の金融機関等による国内法人向けの貸付が必要以上に制限されている。

提案理由

・昨今のグローバル化により本邦企業による海外企業の大型買収が増加する中、米ドル等の外貨建のファイナン

スニーズが高まっているが、日本市場で組成するシンジケートローンに本邦に支店を有しない外国銀行を招聘でき

ないことにより本邦企業の資金調達力に限界を生じさせている。

・本邦企業が本規制の影響を受けない海外市場での資金調達を志向する場合には、本邦市場が海外市場との市

場間競争において劣位に立つこととなり、本邦金融市場の国際競争力強化の為に上述の規制緩和が望まれる。

提案主体

都銀懇話会

所管省庁

金融庁

貸金業法において「貸金業」を営もうとする者は、2以上の都道府県内に営業所等を設置して営む場合は内閣総理

大臣の、1の都道府県内に営業所等を設置して営む場合は都道府県知事の登録を受けなければならないとされて

制度の現状

おります(貸金業法第 3 条第 1 項)。

また、貸付けを業として行うにつき他の法令に特別の規定のある者が行うものは貸金業法の対象外とされておりま

す(同法第 2 条第 1 項第 2 号)。

貸金業法第 3 条第 1 項

該当法令等

貸金業法第 2 条第 1 項第 5 号

貸金業法施行令第 1 条の 2 第 1 項

対応の分類

検討を予定

22

対応の概要

区分(案)

日本国内に営業所・事業所のない外国の会社等が、シンジケートローンに参加して行う国内法人への貸付に係る

制度については、実態を踏まえた上で、関係法令の趣旨等も勘案し、引き続き検討する考えです。

◎

23

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:10

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

実質的支配者リスト制度の拡充

①登録機関への登録の義務化

具体的内容

②実質的支配者情報へのアクセス権限の拡大

③手続きのオンライン化

④対象法人の拡大

・(要望1)欧州諸国では登録機関への登録を法的に義務化している国もあり、義務化によって情報の拡充や本制

度の利用向上といった効果が期待できると考えられるため。

・(要望2)欧州諸国にはアクセス権限を制限していない国もあるところ、マネー・ローンダリング/テロ資金供与対策

の重要性に鑑みれば、同対策の一端を担う金融機関が実質的支配者情報を積極的に利用できる環境を整備する

ことが適当と考えられるため。

提案理由

・(要望3)実質的支配者情報の登録、写しの請求・受領はすべて書面で手続が行われているところ、利用者法人

の利便性向上および上記のアクセス権限の拡大と併せることで本制度の実効性向上に寄与するものと考えられる

ため。

・(要望4)マネー・ローンダリング/テロ資金供与対策の遂行の観点からは現行制度の対象法人では充分とはいえ

ず、犯罪収益移転防止法施行規則第 11 条第 2 項第 2~4 号に規定される実質的支配者の類型も対象とすること

が適当と考えられるため。

提案主体

都銀懇話会

所管省庁

法務省

マネー・ローンダリング防止等の観点から、法人の実質的支配者を把握し、その透明性を高めることについては、

FATF による勧告がなされるなど、国内外からの要請が強まっているところです。

この要請を受け、外部有識者による議論の結果を踏まえ、「実質的支配者リスト制度」を創設し、令和4年1月か

制度の現状

らその運用を開始しています。

この制度は、FATF の第4次対日相互審査報告書の公表を契機として、政府において令和 3 年 8 月に策定・公表

した行動計画(「マネロン・テロ資金供与・拡散金融対策に関する行動計画」)にも盛り込んだものであり、我が国の

法人の実質的支配者の透明性の向上に貢献するものと考えております。

該当法令等

商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)

【要望1及び4】

対応の分類

その他

24

【要望2及び3】

検討を予定(一部提案は現行制度下で対応可能)

【要望1及び4】

「実質的支配者リスト制度」が広く利用され、マネー・ローンダリング防止等の効果が十分発揮されるよう、まずは

本制度の周知・広報に努めてまいります。

法人の実質的支配者情報の申出を義務付ける法制度の導入等については、本制度の運用等も踏まえつつ、政

府全体として検討すべき課題と認識しております。

当省における本制度の周知・広報に加え、一部の金融機関においては、口座開設等の際に実質的支配者リスト

の提出を求めているものと承知しており、実質的支配者リストを求めることを各金融機関のホームページ等で明ら

かにしていただくことで、本制度の更なる利用促進につながるものと考えます。

対応の概要

【要望2及び3】

令和4年12月21日開催のデジタル臨時行政調査会において公表された「デジタル原則を踏まえたアナログ規制

の見直しに係る工程表」において、「商業登記所における実質的支配者情報一覧の保管等に関する規則」につい

て、「令和4年度中に設置される有識者からなる研究会(HP公表)での法的論点の整理を含めた検討を通じて、銀

行等がオンラインで実質的支配者リストの写しを取得できる方法など利用者の利便性を向上させる」ものとされて

おり、令和6年9月に同研究会での議論の取りまとめが公表されてるところ、オンライン登記申請と同時に行う場合

には、オンラインによる申出を可能とすることを内容とする「商業登記所における実質的支配者情報一覧の保管等

にする規則」の改正を行い、令和7年3月21日から施行しております。

その他の要望につきましても、引き続き、上記の取りまとめを踏まえて、実現可能な具体的な方策の検討を予定

しております。

区分(案)

◎

25

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:11

所管省庁への検討要請日

提案事項

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

10.行政による法人の実質的支配者情報の把握等

・行政が法人の実質的支配者情報を把握するために、実質的支配者リスト制度において、法人の実質的支配者情

具体的内容

報の登録を義務化する。また、金融機関等が、顧客等を介さずに実質的支配者リストの写しの交付を受けることが

できる仕組み等を、早期に構築する。

○法人の実質的支配者情報を把握することは、国際的・国内的にも重要な課題である。

○銀行は、「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」等に基づき、継続的顧客管理の

一環として、実質的支配者情報の把握に努めている。また、2022 年1月より、株式会社の申出により、商業登記所

が実質的支配者情報を保管し、その旨を証明する「実質的支配者リスト制度」が開始された。

○しかし、本制度については、以下のような課題がある。

・制度の利用が法人の義務ではなく任意である。

・実質的支配者情報が変更になった場合の商業登記所への申出が任意である。

・対象となる実質的支配者の類型が当該法人の議決権の 25%超を保有するもの(犯罪による収益の移転防止に

提案理由

関する法律施行規則第 11 条第2項第1号)に限定されている。

○したがって、実質的支配者リスト制度において、法人の実質的支配者情報の登録を義務化することにより、行政

が全法人の実質的支配者情報(注)を把握するとともに、経済制裁対象者に該当しないことの確認を行い、その結

果に銀行がアクセスすることが可能となれば、実質的支配者情報の把握の強化および効率化につながる。

(注)出資、融資、取引等を通じて支配的な影響力を有するもの等(犯罪による収益の移転防止に関する法律施行

規則第 11 条第2項第2~4号に規定する類型)を含む。

○なお、「規制改革実施計画」(2024 年6月 21 日閣議決定)において、金融機関等の特定事業者が取引時確認を

行う際に、顧客等を介さずに実質的支配者リストを商業登記所から直接取得することを可能とする方策等につい

て、「令和6年度に着手し、速やかに措置」とされており、早期に検討を進めていただきたい。

提案主体

一般社団法人全国地方銀行協会

法務省

警察庁

所管省庁

財務省

金融庁

26

マネー・ローンダリング防止等の観点から、法人の実質的支配者を把握し、その透明性を高めることについて

は、FATF による勧告がなされるなど、国内外からの要請が強まっているところです。

この要請を受け、外部有識者による議論の結果を踏まえ、「実質的支配者リスト制度」を創設し、令和4年1月か

制度の現状

らその運用を開始しています。

この制度は、FATF の第4次対日相互審査報告書の公表を契機として、政府において令和 3 年 8 月に策定・公表

した行動計画(「マネロン・テロ資金供与・拡散金融対策に関する行動計画」)にも盛り込んだものであり、我が国の

法人の実質的支配者の透明性の向上に貢献するものと考えております。

該当法令等

商業登記所における実質的支配者情報一覧の保管等に関する規則(令和3年法務省告示第187号)

対応の分類

検討を予定(一部提案は現行制度下で対応可能)

法人の実質的支配者情報の把握に向け、まずは「実質的支配者リスト制度」が自発的に広く利用され、法人の透

明性向上及びマネー・ローンダリング防止等の効果が十分発揮されるよう、本制度の周知・広報に努めてまいりま

す。

法人の実質的支配者情報の申出を義務付ける法制度の導入等については、本制度の運用状況等も踏まえ、法

人の透明性向上及びマネー・ローンダリング防止等の観点から、政府全体として検討すべき課題と認識しておりま

す。

対応の概要

令和4年12月21日開催のデジタル臨時行政調査会において公表された「デジタル原則を踏まえたアナログ規制

の見直しに係る工程表」において、「商業登記所における実質的支配者情報一覧の保管等に関する規則」につい

て、「令和4年度中に設置される有識者からなる研究会(HP公表)での法的論点の整理を含めた検討を通じて、銀

行等がオンラインで実質的支配者リストの写しを取得できる方法など利用者の利便性を向上させる」ものとされて

おり、令和6年9月に同研究会での議論の取りまとめが公表されてるところ、オンライン登記申請と同時に行う場合

には、オンラインによる申出を可能とすることを内容とする「商業登記所における実質的支配者情報一覧の保管等

にする規則」の改正を行い、令和7年3月21日から施行しており、残りの要望につきましても、引き続き、上記の取

りまとめを踏まえて、実現可能な具体的な方策の検討を予定しております。

区分(案)

◎

27

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:12

所管省庁への検討要請日

提案事項

令和 7 年 12 月

17 日

回答取りまとめ日

令和 8 年 1 月

21 日

独占禁止法第 11 条における信託勘定に対する議決権保有規制の見直し

独占禁止法第 11 条に定める銀行に対する議決権保有規制につき、信託銀行が信託勘定で保有する株式に係る

具体的内容

議決権(委託者等が議決権を行使できる場合等を除く。以下同じ。)について、規制の対象から除外していただきた

い。

・独占禁止法第 11 条に定める議決権保有規制については、平成 26 年 4 月 1 日付「独占禁止法第 11 条の規定

による銀行又は保険会社の議決権の保有等の認可についての考え方」(以下、ガイドライン)の改正により、信託

銀行が信託勘定で保有する株式に係る議決権について、認可要件の一部撤廃等の認可条件が緩和されたもの

の、依然事務負荷および信託勘定に係る株式に対する機動的・効率的な運用への支障が残ることから、更なる緩

和をお願いするもの。

・独占禁止法第 11 条は、「事業支配力の過度の集中の防止」および「競争上の問題の発生の防止」の観点から、

豊富な資金量を有し、融資を通じて他の会社に大きな影響力を及ぼし得る銀行および保険会社に対して、株式に

係る議決権の保有規制を課している(信託銀行は銀行勘定と信託勘定で保有する株式に係る議決権を合算し 5%

以内)。

・信託勘定で保有する株式に係る議決権は、委託者又は受益者が指図を行うことができるものを除き、信託銀行

が自己の意思に基づき行使することができるが、信託法等の法令に則り信託の目的に従って受益者の利益のた

めに行使するものであり、その行使結果を公表している。また、銀行勘定で保有する株式に係る議決権とは分別し

提案理由

て議決権行使を行う態勢を整えている。それにより、信託銀行の銀行勘定が信託勘定を利用して事業会社と結び

付くことによる競争上の問題の発生のおそれはない。

・一方で、当該規制を遵守するためには、銀行勘定・信託勘定間で部門の分離を図っているにもかかわらず、銀行

勘定・信託勘定それぞれで保有する株式に係る議決権数の合計、および議決権を新たに保有する場合だけでなく

発行会社の資本政策(自己株式の取得等)によっても変動する議決権保有割合を管理する必要があり、そのため

の事務負荷、システム・ルール等の整備負担には重いものがある。特に、議決権保有割合の管理事務のために職

員が出社せざるを得ないケースもあり、アフターコロナにおける働き方改革に伴う在宅勤務推進の観点からも望ま

しくない状況(最大数千に及ぶ保有銘柄について管理するため、通信機器の環境等の問題により在宅での取扱い

が困難)。

・また、ガイドライン改正により認可要件は緩和されたものの、信託銀行が信託勘定で保有する株式に係る議決権

が当該規制の対象から除外されない限り、依然、認可が得られず、信託銀行が信託勘定で運用する株式について

意図しないタイミングでの処分を余儀なくされるリスクがあることから、認可申請が必要とならない範囲内での株式

の取得にとどめる、すなわち、一部の株式の取得を断念せざるを得ず、受益者の利益の極大化を図ることの障害

になりかねない。

28

・以上の趣旨を踏まえ、信託銀行が信託勘定で保有する株式に係る議決権につき、独占禁止法第 11 条に定める

銀行に対する議決権保有規制の対象から除外していただきたい。

・直ちに対応が困難な場合、銀行勘定と信託勘定における議決権の分別行使体制について予め認可を受けること

で、以後銘柄毎に 5%を超過した場合にも都度の認可を不要としていただきたい。

提案主体

一般社団法人 信託協会

所管省庁

公正取引委員会

独占禁止法第 11 条第1項では、銀行業又は保険業を営む会社が他の国内の会社(以下「株式発行会社」とい

う。)の株式に係る議決権をその総株主の議決権の5%(保険業を営む会社にあっては 10%)を超えて有すること

となる場合における議決権の保有等を規制しています。ただし、同項第3号により、金銭又は有価証券の信託に係

る信託財産として株式を取得等することによる議決権の保有等(信託勘定での議決権の保有)については、同項

の適用が除外されています。

制度の現状

同条第2項では、第1項第3号の場合にあっては、信託銀行が委託者又は受益者から指図を受けず議決権を行

使できるような場合に限り、株式発行会社の議決権(信託勘定で保有する議決権と銀行勘定で保有する議決権を

合算したもの)をその総株主の議決権の5%を超えて有することとなった日から1年を超えて当該議決権を保有し

ようとするときは、あらかじめ公正取引委員会の認可を受けなければならないとされています。当該認可に当たっ

ては、ガイドラインにおいて、信託勘定で保有する議決権が銀行勘定で保有するものとは別個に行使され、かつ、

これを担保するための社内体制の整備がされていること等の要件を満たせば、期限を付さず認められます。

該当法令等

独占禁止法第 11 条

【受託者行使議決権の規制対象からの除外】

対応不可

対応の分類

【事務負担の軽減】

検討を予定

認可後に提出を求めている議決権の分別行使に係る社内体制整備状況に関する報告について、銀行における

事務負担軽減の観点から見直しを検討してまいります。

なお、信託勘定で保有する議決権の行使と銀行勘定で保有する議決権の行使が別個に行われる体制の確保に

ついては、法令上、これが担保されているものではないため、株式発行会社の議決権をその総株主の議決権の

対応の概要

5%を超えて保有することとなった日から1年を超えて当該議決権を保有しようとするときは、認可制度を通じて、

信託銀行が事業会社と結び付くことによる競争上の問題の発生のおそれの有無を株式発行会社ごとに審査する

必要があります。

また、当該規制は、銀行による事業支配力の過度の集中等を防止し、公正かつ自由な競争を促進することが目

的であるところ、個々の一般事業会社の議決権の取得又は保有と無関係に事前に包括的に認可することは適当

ではありません。

区分(案)

◎

29

提案内容に関する所管省庁の回答

スタートアップ・イノベーション促進 WG

番号:13

所管省庁への検討要請日

提案事項

具体的内容

令和 7 年 12 月 17

日

回答取りまとめ日

令和 8 年 1 月

21 日

独禁法上のスタートアップ企業への出資規制の緩和

スタートアップ企業(以下、SU 企業)への資金提供の促進の観点から、保険会社による SU 企業の議決権保有期

間制限の延長・撤廃をご検討いただきたい。

・資産運用立国実現プランでは、日本経済の持続的成長に向けて、SU企業への資金供給を促進させるための環

境整備等を行う必要がある、との課題が認識されている。

・しかし、投資事業有限責任組合を通じた SU 企業への資金提供について、独禁法上 10 年を超える議決権 10%超

の保有には制限があり、公正取引委員会の認可を受ける必要がある。国内の会社設立から新規上場までの平均

年数は 10 年を超え*、15 年程度は企業の成長発展等の支援に通常必要な期間と考えられるが、LPに保険会社

が含まれる場合、認可申請及び議決権の合算管理等に相当程度のリソースを割く必要があることから、10 年を超

える長期的な投資の妨げとなっている懸念がある。

・また、現状、SU企業の小粒上場や、上場後に VC の経営サポート等がなくなることによりSU企業の持続的成長

提案理由

に向けた支援が途絶えてしまう点が課題となっている。議決権保有期間制限が延長されれば、保険会社による長

期的な投資を促すことが期待できる。

・加えて、当該規制は、保険会社による事業支配力の過度な集中の未然防止と解されるが、ファンドの投資先の会

社の議決権を行使する権限を有するのはGPのみであり、LPは当該権限を有さない。独禁法 11 条 1 項 4 号にお

いて除外されているとおり、LPは議決権行使についてGPに指図することができないことが契約書にも定められて

おり、ファンドの投資先の会社に対しLPである保険会社の支配力が生じることはない。

*グロース市場の平均は 12 年、46%以上の企業が 10 年を超えている(2024 年 1 月~12 月の新規上場企業の実

績、日本取引所グループの公表データより作成)

提案主体

一般社団法人生命保険協会

所管省庁

公正取引委員会

独占禁止法第 11 条第1項では、銀行業又は保険業を営む会社(以下「銀行等」という。)が他の国内の会社の株

式に係る議決権(以下単に「議決権」という。)をその総株主の議決権の5%(保険業を営む会社にあっては 10%)

を超えて有することとなる場合における議決権の保有等を規制しています。ただし、同項第4号により、銀行等が投

制度の現状

資事業有限責任組合の有限責任組合員となり、組合財産として株式を取得等することにより議決権を取得等する

場合については、同項の適用が除外されています。

しかしながら、当該議決権を有することとなった日から政令(独占禁止法施行令第 17 条)で定める期間(10 年)を

超えて当該議決権を保有する場合等については同項が適用されるため(同項第4号ただし書)、当該期間を超えて

議決権を保有しようとするときは、あらかじめ公正取引委員会の認可を受ける必要があります(同項ただし書)。

30

当該期間を超過する議決権の保有は、認可制度の運用において、キャピタルゲインを得ることを目的とした当面

の期間の議決権の保有であると認められる等の要件を満たせば、一定の期限を付して認められます。

独占禁止法第 11 条

該当法令等

独占禁止法施行令第 17 条

(適用除外期間の撤廃)

対応不可

対応の分類

(適用除外期間の延長)

検討を予定

今後、投資期間等の実態を把握した上で、適用除外となる期間の延長について検討してまいります。

なお、独占禁止法第 11 条第1項第4号が議決権保有に係る適用除外期間を設けているのは、同項本文に規定

対応の概要

する議決権保有規制の適用を除外する期間について、議決権保有が投資目的であり事業支配を目的とする議決

権保有ではないと認められる期間に限る趣旨ですが、組合契約上、議決権の行使及びその指図を行うことができ

ない場合であっても、議決権保有を背景とした実質的な影響力の行使等により、事業支配力の過度の集中等の問

題が生じるおそれが否定できないことから、適用除外とする期間の制限を撤廃することは適当ではありません。

区分(案)

◎

31

資料3

参考資料

第 11 回スタートアップ・イノベーション促進ワーキング・グループ(令和8年3

月 10 日)に関する委員・専門委員からの追加質疑・意見

令和8年6月17日

事

務

局

議題:スタートアップの成長促進に向けたのれんの会計処理の在り方の検討に

ついて(フォローアップを含む)

No

1

質疑・意見

金融庁 回答

企業会計基準委員会(ASBJ)によ

意見聴取の登壇者が、どの立場で発言

る公聴会において、意見を述べられた方 されているかは必ずしも明らかではな

が所属する企業や団体等を代表する立

場での意見を述べられているのか、又

は、個人の立場での意見を述べられてい

るのかを確認し、回答いただきたい。

2

いが、冒頭発言において、所属する企業

や団体等を代表する立場である旨を明

示的に述べた者はいなかったと承知し

ている。

他方、一部登壇者の冒頭発言におい

て、個人の立場である旨を明示的に述べ

た者がいたことも承知している。

企業会計基準委員会(ASBJ)によ

公聴会の目的は、テーマ提案により会

る公聴会において、個人の立場での意見 計基準の改善が見込まれるかどうかを

を述べられている場合は、学識者や士業 評価するために、知見を有する者から情

の方を除き、当該個人が所属する企業や 報収集を行うことであり、聴取される意

団体等を代表する立場での意見を聴取 見の内容こそが重要と理解している。

するべきであると考えるが、金融庁の見

登壇者は、その知見を有する者とし

解を御教示いただきたい。

て、テーマ提案者や関係団体から推薦さ

れた者であるため、所属する企業や団体

等を代表する立場である必要はないと

考えられる。

3

今後、(公財)財務会計基準機構(F

No.2 でも回答したとおり、公聴会の

ASF)や企業会計基準委員会(ASB 目的に照らせば、登壇者の意見がどの立

J)により、パブリックコメントなどの 場であるかを明記する必要はないと考

形で、のれんの非償却導入等について えられる。

(公財)財務会計基準機構(FASF)

や企業会計基準委員会(ASBJ)の審

議内容や公聴会での意見聴取内容など

について、意見や情報を募る場合は、企

業会計基準委員会(ASBJ)による公

聴会において聴取した意見が意見を述

べられた方が所属する企業や団体等を

1

代表する立場での意見か、又は、個人の

立場での意見かを明記するべきである

と考えるが、金融庁はどのように考えて

いるか。

4

ワーキング・グループの場において、 会計基準の開発・改正に関する決定の

企業会計基準諮問会議における企業会 議決要件については、民間の会計基準設

計基準委員会への提案については、コン 定主体において定められるものであり、

センサスが得られたと議長が判断する 当庁が監督する立場にはない。

ことが必要であるとされており、コンセ

なお、当庁としては、企業会計基準諮

ンサスは「基本的には全員の同意という 問会議における会計基準の開発・改正に

ものを想定している」との発言があった 関する決定は、会計基準の方向性を決定

ところである。

づける極めて重要な意思決定であるこ

他方、「企業会計基準及び修正国際基 とから、その方向性の範囲で細部を定め

準の開発に係る適正手続に関する規則」 る決定(会計基準の議決)に比べて、よ

においては、会計基準の議決は委員の5 り慎重な意思決定プロセスが設けられ

分の3によるとされているところ、議決 ているものと理解している。

においても5分の3であるのに、その前

段階の論点に関する検討では全員一致

が求められているのは、整合性がとれて

いないのではないか。

金融庁としての見解を御教示いただ

きたい。

5

日本成長戦略会議 第1回新戦略策定

主要な企業価値算定方法の1つであ

のための資産運用立国推進分科会(令和 るインカムアプローチでは、企業が将来

8年1月 15 日)資料2(内閣官房・金 生み出すと期待されるキャッシュフロ

融庁資料)において、「企業経営者の更 ーを現在価値に割引いて企業価値を算

なる意識改革を促し、企業の「稼ぐ力」 定するため、キャッシュアウトを伴わな

を高める。投資家の資金を成長投資に回 いのれんの定期償却は企業価値に影響

し、企業価値を向上させ、従業員や投資 を与えない。

家に成果を還元する役割を、企業が果た

公聴会において財務諸表利用者から

すことを促す。」との記載があるとおり、 は、どの会計基準が適用されていても、

政府としては企業価値の向上を更に後 キャッシュベースの投資リターンに注

押しすることとされている。こうした 目しているとの意見が聞かれたと承知

中、東証は「資本コストや株価を意識し している。

た経営の実現に向けた対応について」

(令和5年3月 31 日)において、自社

の資本コストや資本収益性を的確に把

握し、その内容や市場評価に関して、取

締役会で現状を分析・評価することを求

めており、市場評価を見る指標の中にP

2

BR(株価純資産倍率)も含まれると認

識している。

このような前提の下、のれんを定期償

却するという現行の日本会計基準を適

用する企業がPBRが大きい企業を買

収する場合、償却すべきのれんが大きく

なり、買収後に当該企業の営業利益は大

きく圧迫され、ROE(自己資本利益率)

等の指標も悪化することが考えられる。

特に、PBRが2倍を超える企業を買収

する場合、被取得企業の純資産額を上回

る額ののれんが計上されることとなり、

営業利益の圧迫幅も大きくなることが

考えられ、企業価値の向上を目指すとい

う政府方針と非整合的ではないか。この

点について、金融庁の見解を御教示いた

だきたい。

3