規制改革推進会議 スタートアップ・イノベーション促進WG 第11回

2026-03-10一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

スタートアップ・イノベーション促進ワーキング・グループ(第11回)

議事録

1.日

時:令和8年3月10日(火)9:00~9:55

2.場

所:オンライン

3.出席者:

(委員等)落合孝文座長、芦澤美智子委員、堀天子委員、冨山和彦委員、

間下直晃委員、

岩崎薫里専門委員、大橋弘専門委員、川本明専門委員、瀧俊雄専門委員、

藤本あゆみ専門委員、増島雅和専門委員

(事務局)内閣府規制改革推進室 菱山大次長、宮本賢一参事官

(関係者)新発田龍史

4.議

金融庁企画市場局審議官

小長谷章人

金融庁企画市場局企業開示課長

倉持亘一郎

金融庁企画市場局企業開示課国際会計調整室長

題:

スタートアップの成長促進に向けたのれんの会計処理の在り方の検討について

(フォローアップを含む)

○宮本参事官

定刻となりましたので、ただいまから、規制改革推進会議第11回スタート

アップ・イノベーション促進ワーキング・グループを開催いたします。

本日は、オンラインで開催しております。

本日のワーキング・グループは、内閣府規制改革推進室のユーチューブチャンネルにお

きましてライブ配信を実施しております。御視聴中の方は動画の概要欄にあるURLから

資料をご覧ください。

参加者の皆様におかれましては、会議中は画面をオンにし、マイクはミュートでお願い

いたします。御発言の際はミュートを解除して御発言ください。

本日は、落合座長、芦澤委員、堀委員、冨山委員、間下委員、岩崎専門委員、大橋専門

委員、川本専門委員、瀧専門委員、藤本専門委員、増島専門委員が御出席です。

以後の議事進行につきましては、落合座長にお願いいたします。

○落合座長

落合でございます。

それでは、本日の議題に入らせていただきます。本日は、スタートアップの成長促進に

向けたのれんの会計処理の在り方の検討について、御議論いただきます。

1

本議題に関しまして、まず金融庁から御説明いただきます。

それでは、金融庁様、御発表をお願いできますでしょうか。

○金融庁(小長谷課長)

金融庁企業開示課長の小長谷でございます。

本日、御説明の機会を頂戴し、ありがとうございます。今、画面表示しております資料

に沿って御説明させていただきます。

金融庁からは、スタートアップの成長促進に向けたのれんの会計処理に関しまして、本

邦の会計基準設定主体である財務会計基準機構、以下「FASF」と呼ばせていただきま

す、そこでの議論に至る経緯と、企業会計基準諮問会議及び公聴会の状況につきまして、

これまでに開催された公聴会で聞かれた主な御意見を含めまして御説明いたします。

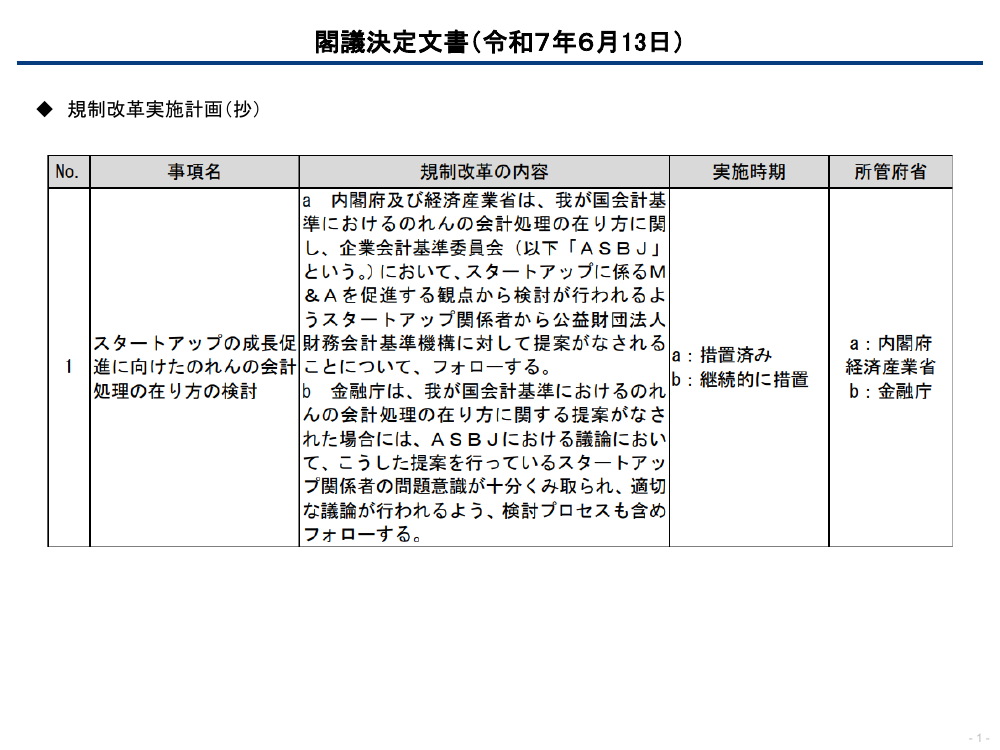

まず、資料の1ページを投影させていただきましたが、昨年3月に開催された当該ワー

キング・グループにおきまして、スタートアップ関係者の方々から日本の会計基準におけ

るのれんの償却に関する問題意識について御意見を伺ったところでございます。同年6月

に閣議決定された規制改革実施計画においては、スタートアップ関係者の問題意識が十分

くみ取られ、適切な議論が行われるよう検討プロセスも含めフォローすることとされてお

ります。

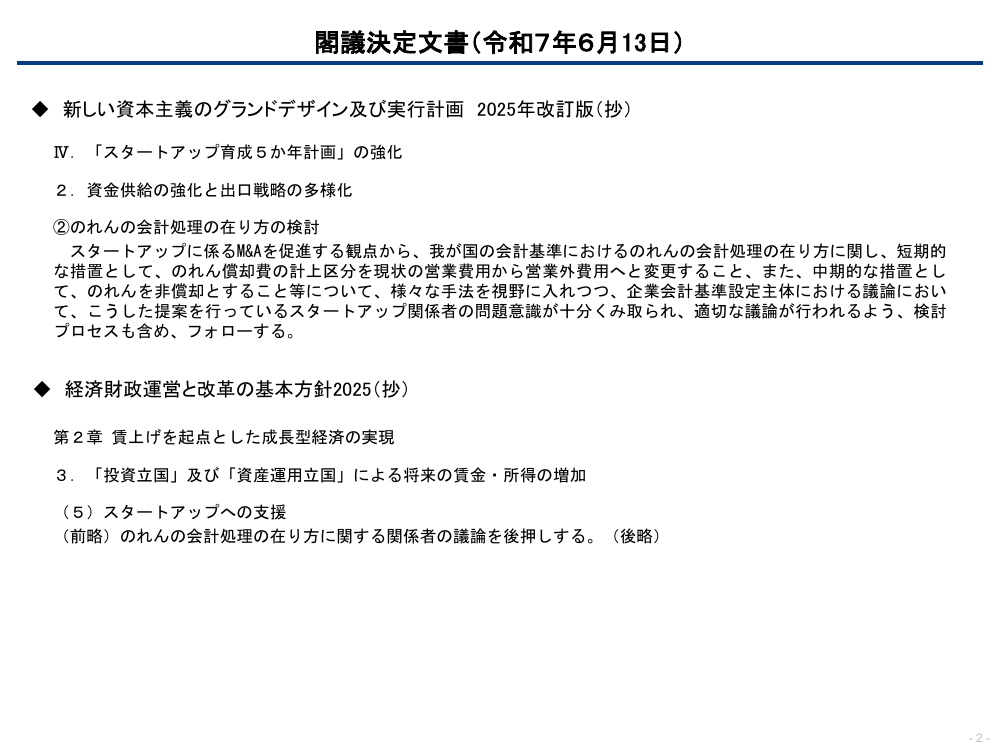

次に、2ページをご覧ください。

「新しい資本主義のグランドデザイン及び実行計画2025

年改訂版」と「経済財政運営と改革の基本方針2025」においても本件に関する記載がござ

います。

3ページをご覧ください。改めまして御説明しますと、業界団体等が企業会計基準諮問

会議に対しまして新たな会計基準の開発や既存の会計基準の改正についてテーマアップを

することから始まります。企業会計基準諮問会議は概ね3月、7月、11月の年に3回審議

を行い、企業会計基準委員会(ASBJ)に会計基準の開発について提言を行っておりま

す。企業会計基準委員会(ASBJ)で公開の審議及び意見募集を行った上で会計基準を

最終化し、最後に金融庁が当該会計基準を指定して初めて「一般に公正妥当と認められる

企業会計基準」となります。

次に、4ページをご覧ください。のれんの会計処理の在り方の検討に関しましては、昨

年7月に開催されました第54回の諮問会議におきまして、経済同友会をはじめとする方々

からのれんの非償却の導入及びのれん償却費計上区分の変更を検討することが提案されて

おります。のれんの非償却導入については、償却と併せて非償却も認める選択制の提案も

含まれております。のれん償却費計上区分の変更につきましては、現在、販売費及び一般

管理費として営業費用に計上しているのれん償却費を営業外費用または特別損失に計上す

ることが提案されております。のれんの非償却導入は2027年度までの結論・措置に至るよ

うに、また、のれん償却費の計上区分変更につきましては2026年度の結論・措置の可能性

も含めて検討を行うことが提案されているところでございます。

これを受けまして、諮問会議ではのれんの非償却導入とのれん償却費の計上区分変更に

つきまして、会計基準としての改善が見込まれるかを確認するために。

2

すみません、ちょっと当方のインターネットが不安定になっていたようです。大丈夫で

すか。

○落合座長

若干途切れそうになっているところもありましたけれども、基本的には聞こ

えていると思います。また問題がある時は御対処をお願いします。今のところは大丈夫で

す。

○金融庁(小長谷課長)

恐れ入ります。続けさせていただきます。

会計基準としての改善が見込まれるかどうかを確認するために、スタートアップをはじ

めとする関係者の方々への意見聴取をASBJに対して依頼し、これまで計8回、11コマ

に及ぶ意見聴取が行われてきたところでございます。なお、この公聴会は議論の場ではな

くあくまで意見聴取の場であって、その意見聴取の結果を諮問会議に報告することを目的

として実施されております。

次に、5ページをご覧ください。企業会計基準委員会(ASBJ)では、意見聴取を財

務諸表作成者、財務諸表利用者、監査人及び学識経験者を対象として、本テーマの提案を

行った関係者や提案に賛同する関係者に限定せず、異なる見解を有する関係者も対象とし

て実施しているところでございます。意見聴取の登壇者は、テーマ提案者の方から推薦さ

れた方や関係団体からの推薦により選ばれておりまして、登壇者の中には個人の立場とし

て発言されている方もいらっしゃるものと承知しております。

御説明資料の7ページと8ページにこれまでに実施された意見聴取の実績を記載してお

りますが、昨年8月から本年2月までの間に計8回、11コマにわたって27人の関係者から

多様な観点で御説明、質疑応答が実施されているところでございます。

今の5ページでございますけれども、このスライドに意見聴取事項を記載しております。

のれんの非償却導入につきましては(1)から(3)を聴取事項とされ、(1)の中で償

却と非償却の選択制を認めるべきか否か、非償却を支持しない場合には非償却の問題点に

ついても聴取されております。また、(3)についてですが、昨年11月に実施された第55

回企業会計基準諮問会議におきまして、IFRS任意適用企業に対して実務負荷を確認す

べきといった御意見があったところ、第7回以降の意見聴取で追加されたものでございま

す。この中で、減損テストの取扱いの変更や取得原価の配分、いわゆるPPAの精緻化に

伴って見込まれる実務への影響や懸念、連結子会社を含めた単体財務諸表の作成実務への

影響が質問されております。そして、のれん償却費の計上区分につきましては(4)及び

(5)を聴取事項とされております。

6ページをご覧ください。先ほど少し触れましたけれども、第55回の諮問会議が昨年11

月に開催されております。ここでは昨年11月までの意見聴取の実施状況についてASBJより

報告を受けて、意見聴取の状況や内容に関する諮問会議委員の感触や今後の進め方につい

て意見交換が行われております。諮問会議委員からは、仮に日本基準においてのれんの非

償却を導入する場合には、全ての企業に大きな影響を与え得ることから、その影響を見定

めるため、日本基準を適用する他の企業やIFRS適用企業、中小監査法人などにも意見

3

を聴くべきといった御意見があったところでございます。

これを受けて、ASBJでは追加で意見聴取が行われており、次回の諮問会議では追加

で行われた意見聴取の結果を踏まえた御議論が予定されているものと承知しております。

次に、資料はなくて恐縮ですけれども、本日の議論の参考として、これまでに開催され

た公聴会で聞かれた意見の概要を御紹介させていただきます。

まず、のれんの会計処理については、賛同する立場、賛同しない立場双方から様々な御

意見が聞かれたところでございます。具体的には、のれんの非償却を支持する立場の方々

からは、のれんの定期償却がМ&Aの阻害要因になっていることや、IPO価格に影響を

及ぼしていること、のれんの償却年数に恣意性があることなど、のれんの定期償却の課題

を指摘する声がございました。

また、のれんを一定期間で償却するより、経営環境や損益の変化に応じて減損テストに

より評価を行う方が経営実態に合致した会計処理であること、減損テストにより事業計画

を見直すプラクティスが蓄積され、企業の成長が後押しされ得るといった減損テストによ

る利点を評価する声もございました。

他方で、のれんを非償却とすることを支持しない立場の方々からは、のれんの非償却化

により国内のM&Aが増加する証拠がないことや、のれんは時間の経過とともに減耗して

いくため、償却を行わないことは自己創設のれんの計上に等しいこと、また、バランスシ

ート分析の観点で償却維持が有用な情報であるなど、のれんの定期償却の意義を評価する

意見やM&A増加との関係を疑問視する声などがございました。

また、非償却とした場合にIFRSと同等の厳格な減損テストや精緻な無形資産の識別

を実施するための企業側の体制整備への懸念なども聞かれており、特に中小の監査法人か

らは企業、監査法人ともに十分な準備期間が必要との意見が聞かれております。

また、のれんの償却・非償却の選択制の導入は、単一の会計基準としての一貫性や比較

可能性が損なわれること、また、企業の恣意性が介在し得ることから、反対する意見が大

宗を占めておりました。

IFRSを適用することにつきましては、IFRS移行の経済的な負担が大きく、日本

基準にのれんの非償却を導入するよりIFRSを適用する方がコストがかかるという声が

聞かれました。また、IFRS任意適用企業からは、非償却とした場合に義務づけられる

毎期の減損テストが企業と監査人の双方にとって大きな実務負荷があることですとか、財

務諸表の適正性を確保するための体制整備が必要であるとの意見が聞かれたところでござ

います。

のれん償却費を販売費及び一般管理費から営業外費用または特別損失とする御提案につ

きましては、のれんは営業活動として行う事業に関わるものであり、その償却費は営業利

益と対応すべきであることから支持しないとの意見が大宗を占めておりました。

のれん償却前営業利益を表示することについてですが、個人投資家の観点から有用とす

る御意見や、財務諸表作成者の観点から低コストで対応可能であるとの御意見が聞かれた

4

一方で、機関投資家から非償却の導入と比べてその効果を疑問視する意見等が聞かれてお

ります。

経営者が定義した業績指標、いわゆるMPMに相当する指標を開示することにつきまし

ては、定義と合わせた継続的な開示の充実は有用とする声があった一方で、恣意性への懸

念や他社との比較の観点で効果を疑問視する意見が多く聞かれております。

意見聴取事項のほかにも、諮問会議ではのれんの非償却導入と併せて検討が必要な点と

して、企業買収時の無形資産の識別や固定資産の減損テスト、単体財務諸表への影響、会

社法や税法といった関連する法制度との関係についても分析が必要であるとの意見が聞か

れたところでございます。

これらに関しましては、今月開催される予定の諮問会議におきまして、FASF事務局

からの分析が示される予定と理解しております。

なお、のれんの非償却導入と併せて検討が必要な点について、諮問会議や意見聴取で聞

かれた意見の内容を簡単に御紹介させていただきます。諮問会議や公聴会では一様に、の

れんを非償却とするのであれば、のれんの非償却導入に関係する会計基準についてもIF

RSと同等のものとする必要があるとの御意見がございました。例えば企業買収時の無形

資産の識別について申し上げますと、日本の会計基準とIFRSともに識別可能要件を満

たした無形資産の計上が必要となりますが、日本の会計基準に比べてIFRSの方が無形

資産の識別が精緻に行われておりまして、日本基準においてのれんを非償却にする場合に

は、無形資産の識別についてIFRSと同様に精緻化が行われるべきとの意見がございま

した。

また、減損テストについて申し上げますと、日本基準では「減損の兆候」と呼ばれる一

定の要件に該当しなければ減損テストが不要であり、また、減損を認識するかどうかにつ

きましても、割引計算を行う前のキャッシュ・フローと簿価との比較を行うなど、実務負

担への配慮がなされており、IFRSに比べて減損損失が認識されにくい会計基準となっ

ております。

これに対して、IFRSでは少なくとも年に1度減損テストを行い、割引計算した後の

キャッシュ・フローが簿価を下回る場合に減損が必要となっております。さらに、減損テ

ストの方法等を見直す場合、のれんのみならず他の固定資産にも同様に厳格な減損テスト

を適用する必要があると考えられることから、M&Aを行わない企業にも広く影響が及び

得るところでございます。また、減損の取扱いは全企業の個別財務諸表にも影響が生じ得

るところです。

以上のように、のれんの会計処理の在り方について様々な御意見が聞かれているところ

でございまして、当庁としても諮問会議において深度ある適切な議論が行われるよう、引

き続きフォローしてまいりたいと考えております。

私からの資料の御説明等は以上になります。

最後に、金融庁審議官の新発田より、今後の議論に関して御説明させていただきます。

5

○金融庁(新発田審議官)

金融庁の審議官の新発田でございます。

小長谷より、のれんの会計処理の在り方の検討につきまして、これまでの議論の経緯と

状況を御説明させていただきました。今、このページにございますけれども、11月の諮問

会議のところで次回の進め方ということで、3のところにございますが、これまでに聞か

れた意見等や、仮に非償却に変更する場合における云々とあって、次回の企業会計基準諮

問会議においては本テーマに関する方向性に係る提案を示す予定と書かれていたと承知を

してございます。

この事務局提案に対して、その下にありますように、それから先ほど小長谷から説明が

ありましたように、まだまだ足りないところがあるということで、引き続き追加の公聴会

を実施したという経緯であったと承知をしてございます。

したがってということではないのですけれども、次回の企業会計基準諮問会議におきま

しては、これまでに公聴会で聞かれた意見や情報分析を踏まえて更に議論が行われるもの

と理解をしてございます。金融庁としては企業会計基準諮問会議における検討プロセスと

して丁寧かつ深度ある議論を行うために、更に幅広く情報収集を行う必要があると考えて

ございます。まだまだ議論が十分に尽くされているとは言い難いと考えてございます。

したがいまして、少なくとも3月の企業会計基準諮問会議を含めまして、複数回の審議

を経て議論した上で結論なり方向性を示すことが必要なのではないかと考えてございます。

金融庁からは以上でございます。

○落合座長

そうしましたら、御説明どうもありがとうございました。

それでは、質疑応答に移りたいと思いますが、最初に私から質疑応答の前提となる事項

について、既に御説明いただいた部分と重複する部分もあるかもしれませんが、2点ほど

改めて新発田審議官にお伺いしたいと思います。

一点目ですけれども、先ほども御言及いただきましたが、御説明資料の8ページの中で

次回の企業会計基準諮問会議の進め方として、これまでに聞かれた意見等や、仮に非償却

に変更する場合における会計基準の見直し・開発の範囲/開発期間等について分析し、次

回の企業会計基準諮問会議において本テーマに関する方向性に係る提案を示す予定が企業

会計基準諮問会議事務局から提案されたとなっておりますが、既に金融庁として見ておら

れる部分について御発言いただいた部分もございますが、改めて本件提案について金融庁

にお答えいただきたいと思いますが、企業会計基準諮問会議における審議やその結論が出

される時期の見通しなど、今後の流れについて金融庁としてどのようにお考えになられて

いるか、先ほどお話しいただいたところもありますが、可能な範囲で御説明いただけると

ありがたく思います。

二点目といたしましては、公聴会での議論についても、既に先ほど御説明いただいた部

分もございますが、意見聴取事項の1から5について様々意見が出ているという御説明を

頂きました。他方で、公開情報の範囲で、御紹介可能な範囲でとは思いますが、主なもの

で先ほど御紹介いただいていないものがあれば、御説明いただきたいと思いますが、この

6

2点についていかがでしょうか。

○金融庁(新発田審議官)

新発田でございます。

先ほどのテーマのところでございますけれども、先ほど私からも発言させていただきま

したように、この方向性という言葉は11月の諮問会議における事務局の認識であるのでは

ないかと私としては理解してございまして、定義がどうだというところまでは確認はして

おりませんけれども、あくまで11月の諮問会議の開催に当たって事務局でそういう認識で

あった、それを踏まえてそれぞれの委員の方から更に幅広く意見を聴取すべきだという御

意見が出たという上で今に至っていると承知をしてございます。

したがって、いつ方向性の結論が出るのかというのはなかなか先が見通しづらいところ

がございますけれども、私どもとしては丁寧かつ深度ある議論を更に尽くしていただく必

要があるのではないかと考えてございまして、少なくとも次回、今週の13日の諮問会議を

含めて複数回の審議をしていただいて、結論に向けて議論していただく必要があるという

ことでございます。

結論の時期につきましては、まさにこれから何を追加ですることになるのか、あるいは

何を追加で意見聴取する必要があるのかといったことも含めて審議していただくことだと

思いますので、私どもの立場で何か申し上げることはできませんけれども、我々としても、

もともとの規制改革実施計画にもありますように、丁寧かつ深度ある議論がなされるよう

にフォローしていくというのが私たちに課せられた使命でございますので、引き続きそれ

を果たしていきたいと考えているところでございます。

追加の論点のところは、よろしければ小長谷から説明させたいと思います。

○金融庁(小長谷課長)

今、落合座長から御質問いただいた二つ目の点、公聴会で出た

主な意見というところでございますが、いかんせん8コマ11回でかなり多くの情報がある

ので、まとめ切れているかどうかというところは自信がない面もありますが、先ほど私か

ら御説明した点で、公聴会で出た主な御意見は御紹介できているかなと考えているところ

です。

○落合座長

承知しました。ありがとうございます。

では、私からは以上でございますので、御発言を希望される方がおられましたら、挙手

をお願いいたします。本日、時間の都合がございますので手短に、できる限り1分程度で

御発言をお願いできればと思います。

では、芦澤委員、岩崎委員、続けてお願いいたします。

○芦澤委員

芦澤でございます。

金融庁様に御説明いただきましてありがとうございます。質問させていただきたいと思

います。先ほど新発田審議官から議論が尽くされているとは言い難いというお話がありま

して、3月に諮問会議で結論ということよりは、もう少し議論が続いた方が良いのではな

いかと考えていらっしゃるということと理解しています。

その意味で2つ質問がありまして、1つ目は、議論が尽くされていないというところに

7

ついて、私もその印象を受けておりますところ、特に反対という形で述べられた方の中で

個人の意見ですという前提を強く置いた上で意見をされていた方が多かった印象を受けて

おりまして、こちらはその認識でよろしいのかどうか。賛成派というか、最初に持ちかけ

た方は団体十何社という形、それから組織経営者のようなところで話を持ちかけているの

に対して、この反対の方々は特に団体だったり、それから会社の経営を担う方からの意見

というのをしっかり述べていただくということが必要なのではないかというところについ

て、どうお考えかというところをお聞かせいただきたい。これが一点目です。特にIFR

Sを会社として取っているにもかかわらず、それを非常に否定するような意見を個人とし

て述べているということに大変な違和感を持ちまして、そうしたものについてどのように

考えたらいいのかというところが一点目の質問です。

それから二点目ですけれども、とはいえ、いたずらに延ばすのはよくないのではないか

と思う中で、次の諮問会議は7月だと思いますが、こちらのあたりに議論がされてくるよ

うな流れになるのかどうかというところの見通しというか、御意見をお伺いしたいです。

2027年度にスタートアップ育成5か年計画が終了年度になりますけれども、我々のもとも

との問題意識を基になるべく迅速な会議と結論という形で進んでいただきたいと思う中で、

そちらについて意見を伺わせてください。

私から二点です。

○落合座長

ありがとうございます。

岩崎委員もお願いいたします。

○岩崎専門委員

岩崎です。私は金融庁様に公聴会の様子につきまして二点伺いたいと思

います。

一点目は、先ほど金融庁様からものれんの定期償却がスタートアップのM&Aの阻害要

因になっているという意見が出たとのことですけれども、もう少し具体的にどのような意

見だったのかということが一点目。

二点目は、のれんの非償却が先進国の間で拡大しているにもかかわらず、日本は定期償

却を固持していることにつきまして意見が出たかどうか。もし出ていたのならば、どのよ

うな意見だったかを教えていただけますか。

以上です。

○落合座長

では、金融庁様、今の芦澤委員からの2点と岩崎委員からの2点をお願いい

たします。

○金融庁(新発田審議官)

では、まず芦澤先生の質問に対して新発田からお答え申し上

げたいと思ってございます。

議論が尽くされているかどうかということでございますけれども、様々なお立場で皆さ

んの発言があったと理解しております。明示的に個人の立場でお話しになった方も数名い

らっしゃったと思いますし、他方でそういったどういう立場でということをおっしゃらず

に御発言されたという方もいらっしゃると思います。それから、それこそ芦澤先生も含め

8

て学者の先生、あるいは士業の方など、そもそも組織か個人かということではなくて、ま

さに個人として御活動されているという方もいらっしゃって、そういう方はそれぞれそう

いう立場なのだと思っておりますが、まさに芦澤先生もおっしゃられたように、そういっ

た点も含めて議論が尽くされているのかということも御意見としてはあると承知しており

ましたので、そういった点も含めて更に議論を深めていくというか、あるいは立場を鮮明

にしていただくといったことも含めてやっていく必要があると思ってございます。

性急に議論ができるものではないということもございますけれども、他方で本件は喫緊

の課題ということもございますので、私どもとしてはなるべくしっかり充実した議論をし

ていただいて、なるべく早期にということではございますけれども、こちらにつきまして

は私どもからいついつという期限を切ったような形で議論を促すということはなかなか難

しいということは御理解を賜れればと思います。

他方で、こういった規制改革推進会議の皆様の御意見も含めて、こういった御意見があ

るということにつきましては、しっかりFASFの事務局なりメンバーの方にもお伝えし

ていきたいと考えてございます。

一旦私からは以上でございます。

○金融庁(小長谷課長)

そうしましたら、岩崎委員から御質問いただいた点のまず一つ

目、M&Aの阻害要因となっているというところの具体的な意見ですけれども、基本的に

はのれんの償却費がPL(損益計算書)にヒットするので、それによって阻害要因になっ

ているという御意見があったものと承知しているところです。

また、定期償却を維持していることに関してどういう御意見が出ているかというところ

を御紹介しますと、のれんは超過収益力を表すものでございますので、競争の進展によっ

て通常はその価値が減価する費用性の資産であるといった点や、規則的な償却を行う方法

によれば、企業結合の成果たる収益とその対価の一部を構成する投資消去差額という費用

の対応が可能となる点、あと、これは先ほども申し上げた点かもしれませんけれども、企

業結合により生じたのれんが時間の経過とともに自己創設のれんに入れ替わる可能性があ

る点といった点が意見として指摘されている点だと承知しております。

○落合座長

御説明ありがとうございます。

あと、たしか岩崎委員から諸外国との比較の点もあったように思いますが、その点につ

いてはいかがでしょうか。

○金融庁(倉持室長)

金融庁の倉持ですけれども、その点につきましてはこちらから御

回答させていただきます。

御質問いただきました、非償却が先進国で進んでいる中で日本が償却を維持していると

いうことに関して何か議論があったかという御質問だったと理解をしておりますけれども、

この点については特段議論が行われていないと理解しております。

以上です。

○落合座長

ありがとうございます。

9

時間がございますので、今日は更問は省略させていただいて、御質問が追加である場合

には事務局を経由してお願いしたいと思います。

では、大橋委員、川本委員、続けてお願いいたします。

○大橋専門委員

ありがとうございます。

御説明の中でもFASFへの第54回の会議での提案の話があって、その提案理由を見て

みると、3点挙げられているという認識です。まず、海外と比較した時の日本の会計基準

の国際的なコンバージェンスについて対応するべきということ、無形資産型ビジネスモデ

ルへの適合性、最後がスタートアップを含めた日本社会の課題を解決するための今回の提

案ということなのですけれども、御紹介いただいた公聴会や諮問会議での御議論はこうし

た提案理由とマッチした形で審議が行われているのかというのが一点、また、今後、本テ

ーマに関して方向性を提案するということですけれども、仮にこうした提案に沿った議論

がなされていない場合は、こうした方向性としてこの三点というのはしっかり今後入るよ

うな感じになるのかどうかという二点をお伺いできればと思っています。

○落合座長

ありがとうございます。

では、川本委員もお願いいたします。

○川本専門委員

川本です。

金融庁さん、今日は御説明大変ありがとうございます。私からは2点質問がありまして、

いずれも諮問会議やASBJ、今日の議論になっているテーマを審議されている会計の会

議についてなのですが、メンバーを拝見していますと、企業のいわゆるこういった会計基

準のユーザーとしての御意見としては、メンバーの方は非常に社歴の長い、恐らく50年以

上の企業が占めているという状況だと拝見しております。こういったことについて、言う

までもないことですけれども、今、経済はすごいスピードで変化をしているということで

すので、日本経済全体としては社歴の短い企業もどんどん新しいメンバーとして入ってい

く、新陳代謝が起こるということが非常に望ましいわけでして、そういう意味では日本全

体の望ましい会計基準というのを議論する上で、社歴のもう少し短い、少なくとも10年と

か10年以内といった企業もここにメンバーとして入らないと、バランスの取れた結論にな

らないのではないかと外部から見ていると考えるのですが、その点について現在の委員の

構成メンバーという点で御懸念を持っておられないのかという点をお聞きしたいというこ

とと、二つ目は、そういう意味でも、ちょっと純粋な質問なのですが、こういった委員の

方の任命については最終的にどなたが任命責任を負われているのかというところについて

御教示いただけたら幸いです。

以上です。

○落合座長

ありがとうございます。

金融庁様、今の2点についてお願いいたします。大橋委員から2点と、川本委員から2

点、それぞれお願いいたします。

○金融庁(新発田審議官)

新発田から、担当者が分かれて申し訳ないのですけれども、

10

川本先生からASBJなりFASFの構成について御質問があったということでございま

す。企業会計基準諮問会議やASBJの委員は、理事会において選任をされるということ

でございます。FASFは公益財団法人でございますので、理事会の理事は一般社団法人

及び一般財団法人に関する法律の規定に則り評議員会において行うこととされるというこ

とで、まさに一般社団法人・公益社団法人としてのガバナンスの仕組みがあるということ

でございます。したがいまして、金融庁 1 の方で何か監督する、あるいは選任に対して同意

をするといったものにはなっていないということでございます。

しかしながら、このメンバーにつきましては、まさに会計基準の議論を尽くしていただ

くということでございますので。

○落合座長

新発田審議官、今、少し音声が飛びましたので、メンバーはというところか

ら再度お願いいたします。

○金融庁(新発田審議官)

ガバナンスのところはお答えできたと思いますので、メンバ

ーのところにつきましては、利用者、作成者、監査人、学識経験者といった市場関係者の

バランスを考慮して選考されていると理解してございます。そういう意味で、社歴云々と

いう話もございましたけれども、まさにASBJは国内の会計基準の開発なり国際的な会

計基準の開発に日本として知見を提供していくということをやってございますので、まさ

にそういった非常に会計に詳しいような方、あるいは新しいサービス、経済なり無形資産

といったものに対して知見がある方がいらっしゃれば、当然入っていただきたいなと思っ

ております。

いずれにしてもそれもFASFが決める話ではございますけれども、あくまで会計基準

の開発という専門的なテーマに特化したものでございますので、そういった点の知見が求

められているということだと認識しております。

加えて、そういった点を議論するに当たって、まさに今回、委員の中だけで議論すると

いうことではなくて、先生方から、あるいはこの会議からいただきました問題意識を踏ま

えて議論するという観点から、まさに公聴会ということで幅広く、委員に入っていない方

の意見も含めて、今、聴取をしていると認識しているところでございます。

○金融庁(小長谷課長)

ちょっと当方のWi-Fiが弱いので、しゃべらない時は画面

オフにさせていただいております。

大橋委員から御質問いただいた、提案者の3つの提案理由に沿った議論がなされている

かという点でございますけれども、大橋委員から御指摘があったとおり、まず一つ目の国

際的なコンバージェンスという観点では、昨年7月の諮問会議において事務局からもIF

RSと米国基準の動向を紹介されておりまして、仮に非償却とする場合にIFRS並みの

無形資産の識別の精緻化や減損テストの方法の見直しが必要との御意見があったと認識し

1

公益社団法人及び公益財団法人の認定等に関する法律(平成 18 年法律第 49 号)第3条

の規定により、所管する行政庁(内閣総理大臣)が監督を行うこととされていることか

ら、誤解を避けるため「政府」を「金融庁」に修正。

11

ております。先ほど私の発言の中で申し上げたとおりです。

あと、二点目の近年の無形資産型ビジネスモデルの観点でも、一部の委員から提案理由

に同意する旨の御発言があったと承知しているところです。

三点目の日本の社会課題への対応という点ですけれども、提案理由を踏まえて委員から

は企業に対して意見聴取を実施すべきとの御発言があったと承知しております。ただ、会

計基準レベルのテーマ提言をするか否かにつきましては、5つの考慮要件に従って検討が

なされるものでございまして、これはFASFが公表しているものですけれども、必ずし

も提案理由そのものが審議対象となるとは限らないものと理解しているところでございま

す。

○落合座長

それでは、御説明ありがとうございます。

残り時間も大分短くなってきておりますので、冨山委員、増島委員、堀委員までまとめ

て、できればそれぞれ1分程度でお願いいたします。

○冨山委員

冨山です。

これはどちらかというと質問というよりはコメントですが、結局、今の話を聞いている

と、委員の方々はある種専門的にディテールに深いことは分かっているけれども、言い方

はちょっときつくなるけれども、今の話を聞いていると結局目線が低い、狭い、古い、そ

ういうメンバーでやっているという印象です。そうなってしまうのですね。

ここでの問題設定は、目線を上げないと、目線を広げないと、目線を新しくしないと、

多分議論が進まないのですよ。なので、公聴会を聞いていても僕はずっと議論がかみ合っ

ていないなと思っているのです。要するにずれてしまっているのですよ。なぜ聞くポイン

トがずれるかというと、申し訳ないけれども残念ながら諮問委員の多くの方が低い、狭い、

古いのですよ。今、AIなどもものすごく発達していますね。今は、AIを使えば、減損

テストなんて楽勝ですよ。あんな話は瞬時解決です。だけれども、あの委員の先生たちも

歳だから、多分使っていないのではないかな。

何が言いたいかというと、要するに、金融庁の側は現状まだ不十分だと思います。だっ

て、狭くて古い議論をしているので。だから、そこは引き続き続けるということに関して

は私も賛成なのですけれども、長期的にはこのプロセス自体をどう考えるかというのを僕

は議題にしていった方が良いと思っています。要するに、とにかくずっとこれは10年後、

20年後も同じ議論をしていると思うので、私からのコメントです。

以上です。

○落合座長

ありがとうございます。

では、増島委員、お願いいたします。

○増島専門委員

シンプルに二点です。

1つは、まず広くに影響がありますよというのはすごくおっしゃるとおりだなと思って

いるのですけれども、ある意味、いわゆるグローバル企業の人はIFRSに行かれていて、

中小企業、中堅企業が残っている。この中小企業、中堅企業というのは、昔の日本の中小

12

企業政策もそうでしたけれども、いわゆる中小企業とスタートアップをごっちゃに議論す

るという傾向がずっとあるのですね。いわゆる中小企業というのはちゃんとしたタンジブ

ルなアセットを持っている人たちで、スタートアップの人たちは知財を持っている人とい

う話になっていまして、この2つをごっちゃにする議論をすると政策が上手く回らないと

いうのは10年ぐらいやっていて、ようやく最近スタートアップというものについて議論し

ましょうという話で政策が動いていると承知をしておるのですけれども、会計の方々がそ

ういう形で中小企業のところをちゃんと切り分けた議論ができているのかというところで

ございます。

特に金融庁さんにお伺いをしたいのは、金融機関さんのある意味傘下と申しますが、傘

下であるところの取引所もグロースとスタンダードで分けていらっしゃいます。それぞれ

が別のガバナンス、別の市場で、その市場の中で株価をめぐって競争しているという形に

なっているわけで、それがある意味タンジブルアセットを重視した安定的な成長をされる

いわゆるスタンダード市場の企業さんと、知財を重視するグロースの企業さんという構図

になっているはずなのですけれども、この辺の構図の議論がきちんと会計の議論の中で反

映をされていたかどうかというところについて一点教えてくださいということです。

もう一つは形式的な話ですが、議論がなかなかコンセンサスに至るのが難しそうだとい

う話になっているわけですけれども、コンセンサスに至らないということは結局この議論

がなくなってしまうという流れなのではないかと思っているのですが、このコンセンサス

がある、ないというのはどういう状態なのか。要するに一人でも反対をしているとそれが

成立しないということなのか、これは決議要件の話ではなくて実務の話をしております。

ここはどのようになるのかという点について教えてください。

以上です。

○落合座長

ありがとうございます。

進行に関して、金融庁様方にですけれども、あと、堀委員も手が挙がっておるのですけ

れども、ちょっと時間が延びてしまうのですけれども、そこまで御質問いただいて御回答

いただいてから会議を終了という形にさせていただいても大丈夫でしょうか、金融庁様。

○金融庁(新発田審議官)

○落合座長

結構です。

ありがとうございます。

では、堀委員も御質問をお願いいたします。

○堀委員

恐れ入ります。端的に申し上げます。

意見を様々聞いていただいたということで御紹介いただきましたが、まだスタート地点

ではないかという印象です。提案を行っているスタートアップ関係者の問題意識が十分く

み取られ、適切な議論が行われるようにというのが閣議決定された計画文書だと思います。

果たして議論が深まっているのかということが疑問です。

例えばのれんを非償却とすることも選択制とすることについては会計の不安定というこ

とを理由に反対された意見があると御紹介いただきました。しかし、不安定というのはど

13

ういうことなのでしょうか。日本基準やIFRS基準など様々な複数の基準があり、会社

の選択の問題だと思います。弊害がどこにあり、どのような方策を講じれば弊害を防止で

きるかの具体的な議論に進むべきだと思います。

この後、金融庁様には、どのように具体的な議論の深化につなげていくのか、その計画

を教えていただきたいと思います。

○落合座長

ありがとうございます。

では、金融庁様、冨山委員は御意見でしたので、増島委員、堀委員のそれぞれの御質問

についてお願いいたします。

○金融庁(小長谷課長)

まず、増島委員から御質問いただいたコンセンサスのところで

ございますけれども、御理解のとおり諮問会議では審議の結果、テーマについてASBJ

にテーマ提言を行うか否かのコンセンサスが得られたと議長が判断した場合にASBJに

対して提言を行う、あるいは提言に至らなかったテーマとして記録することとされており

まして、このコンセンサスの意味するところでございますけれども、基本的には全員の同

意というものを想定しているものと認識しているところでございます。

○金融庁(新発田審議官)

新発田でございます。

堀先生から御質問いただきましたけれども、まず会計基準の不安定という話がございま

した。私どもが解釈するべきかどうかというのはありますけれども、さっき小長谷からの

説明にもありましたけれども、のれんの償却・非償却の選択制というものにつきましては

必ずしも支持をする意見はほぼなかったと考えておりまして、それはまさに会計基準とい

うものが物差しであると、物差しであるがゆえに部分的にどちらを取っても良いというこ

とになると物差し自体の信頼性がなくなるといった観点からの御意見があったと承知して

おります。

その上で、後段の御質問につきましては、私どもも堀先生と同じような意見というか、

まだ尽くされていないと思っております。結局どこまで説明を尽くしたかということにつ

きましては、ある意味主観みたいな話になってしまうのかもしれませんけれども、先生方

も含めて様々今御意見があるスタートアップ側のテーマアップに際して抱えておられた問

題意識が必ずしも腹落ちするような形になっていないということでございますれば、そう

いった点も含めて更に議論を尽くしていく必要があります。

○落合座長

すみません、尽くされておりますの後、またちょっと飛んでおりました。

○金融庁(新発田審議官)

早口ですみません。会計基準の議論を更に尽くしていくとい

うことでございます。

会計基準の設定について独立性が認められているというのは過去の歴史的な経緯もあり

まして、これは守っていく必要があるのではないかと思っておりますが、他方で、独立し

ていればどういうことをやっても良いということでもございませんので、まさにそれがゆ

えに更にきちんとした説明責任を果たす必要があると考えてございます。具体的に何か、

ここで今、私どもから具体的な進め方についてお話しできるものはございませんけれども、

14

今日の会議で頂いたような問題意識をしっかり伝えてまいりたいと考えてございます。

○金融庁(小長谷課長)

あともう一点、最初に増島委員から頂戴していた一つ目のお尋

ね、中小企業とスタートアップをごっちゃにして議論するのではなくて、そこのところを

切り分けてというお話は一般的におっしゃるとおりかと思うのですけれども、他方で会計

の世界では、基本的に規模に関係なく一本のルールで行うというのが原則であると認識し

ております。国際的にも例えば会計基準を非上場と上場で分けることというのは認められ

ている場合も諸外国でございますけれども、上場している市場で複数の基準を認めている

という事例はほとんどないものと認識しております。基本的には最初に申し上げたとおり、

大企業、中小関係なく開発するものと認識しているところでございます。

○落合座長

ありがとうございます。

それでは、一通り御説明もいただいたと思いますので、本日の議題に関する議論はここ

までとしたいと思います。委員、専門委員の皆様におかれましては、時間の制約で発言で

きなかった御質問等があろうかと思いますので、そういった御質問等については事務局に

対して3月12日木曜日までに御連絡をお願いいたします。事務局から金融庁へまとめて連

絡いたします。

そうしましたら、本日は議題としてスタートアップの成長促進に向けたのれんの会計処

理の在り方の検討について御議論いただきました。その中で、金融庁からフォローの状況

として、次回企業会計基準諮問会議(3月13日開催予定)以降において、これまでに公聴

会で聞かれた意見や情報分析を踏まえて事務局から方向性が示される見込みであること、

金融庁としては企業会計基準諮問会議における検討プロセスとして丁寧かつ深度ある議論

を行っていただくため、更に幅広く情報収集を行う必要があると考えられており、少なく

とも3月の企業会計基準諮問会議を含めて複数回の審議を経て結論が出されるべきと考え

ているということが述べられました。また、金融庁からの説明、質疑応答により、企業会

計基準諮問会議においてはスタートアップのみならず幅広い企業に関わる観点で審議がな

されるということが確認されました。

本日の委員との質疑の中では、諸外国との関係で立場を比較するなど、様々な観点での

会計基準に関する議論が深められているか、様々な立場の企業の意見が取り入れられた議

論がされているのか、のれんの会計基準の議論開始に至った経緯を踏まえてその提案内容

に沿った議論がなされているのか、どのようにこの説明責任を果たしていくような議論が

展開されていくのかなど、現状の議論の状況について様々な質疑がなされました。

また、企業会計基準諮問会議の議事の進め方についても、増島委員からも御質問があっ

たように、様々な観点でこののれんに関する議論の進め方について意見交換がなされまし

た。

こうした説明や議論を踏まえ、今後、金融庁に検討いただきたい内容として申し上げま

す。金融庁におかれましては、本件、令和7年6月の規制改革実施計画に定められたのれ

んの会計処理の在り方の検討について、本日の議論も踏まえつつ、引き続き適切な議論が

15

行われるよう、検討プロセスも含めてフォローしてください。

本日は金融庁におかれましては御説明及び質疑応答に御対応いただきありがとうござい

ました。

以上で議事は全て終了しましたので、本日のワーキング・グループを終わります。

次回の日程等につきましては、事務局から追って御連絡いたします。

速記、ユーチューブはここで止めてください。

16

資料1

規制改革推進会議

スタートアップ・イノベーション促進ワーキング・グループ(第11回)

議事次第

令和8年3月10日(火)

9 時 ~ 9 時 4 5 分

オ ン ラ イ ン 会 議

議題

資料1

参考資料1

スタートアップの成長促進に向けたのれんの会計処理の在り方の検討につ

いて(フォローアップを含む)

金融庁提出資料

事務局提出資料

資料2

日本会計基準におけるのれん会計処理の在り方に係る検討状況

規制改革推進会議スタートアップ・イノベーション促進ワーキング・グループ ご説明資料

2026年3月10日

金融庁

Financial Services Agency, the Japanese Government

閣議決定文書(令和7年6月13日)

◆ 規制改革実施計画(抄)

-1-

閣議決定文書(令和7年6月13日)

◆ 新しい資本主義のグランドデザイン及び実行計画 2025年改訂版(抄)

Ⅳ.「スタートアップ育成5か年計画」の強化

2.資金供給の強化と出口戦略の多様化

②のれんの会計処理の在り方の検討

スタートアップに係るM&Aを促進する観点から、我が国の会計基準におけるのれんの会計処理の在り方に関し、短期的

な措置として、のれん償却費の計上区分を現状の営業費用から営業外費用へと変更すること、また、中期的な措置とし

て、のれんを非償却とすること等について、様々な手法を視野に入れつつ、企業会計基準設定主体における議論におい

て、こうした提案を行っているスタートアップ関係者の問題意識が十分くみ取られ、適切な議論が行われるよう、検討

プロセスも含め、フォローする。

◆ 経済財政運営と改革の基本方針2025(抄)

第2章 賃上げを起点とした成長型経済の実現

3.「投資立国」及び「資産運用立国」による将来の賃金・所得の増加

(5)スタートアップへの支援

(前略)のれんの会計処理の在り方に関する関係者の議論を後押しする。(後略)

-2-

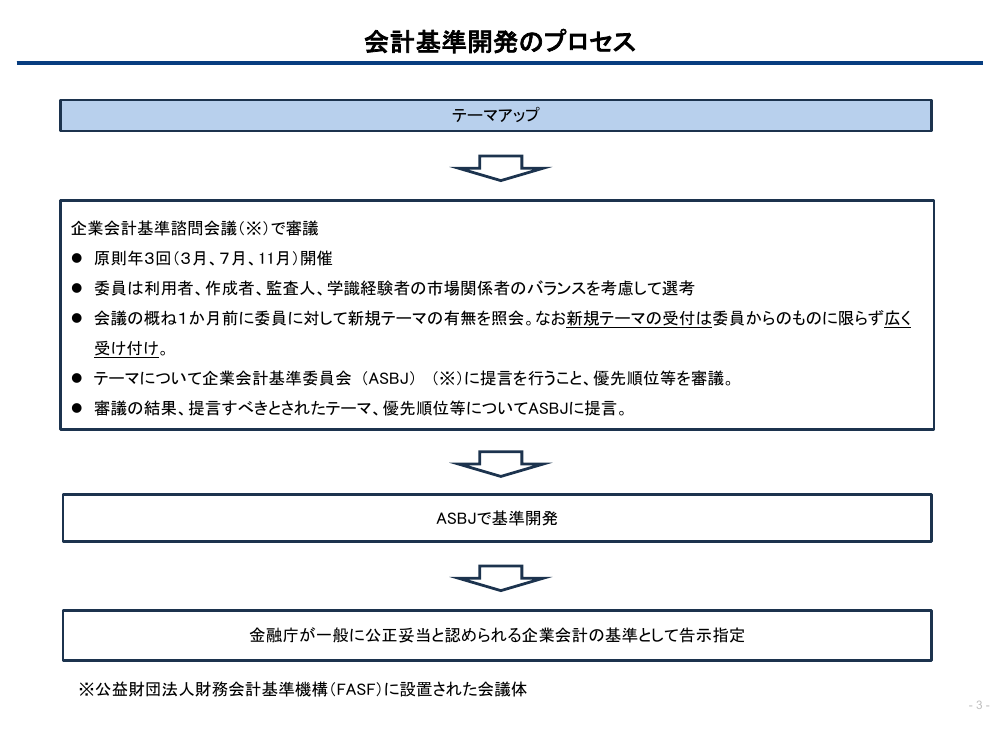

会計基準開発のプロセス

テーマアップ

企業会計基準諮問会議(※)で審議

原則年3回(3月、7月、11月)開催

委員は利用者、作成者、監査人、学識経験者の市場関係者のバランスを考慮して選考

会議の概ね1か月前に委員に対して新規テーマの有無を照会。なお新規テーマの受付は委員からのものに限らず広く

受け付け。

テーマについて企業会計基準委員会(ASBJ) (※)に提言を行うこと、優先順位等を審議。

審議の結果、提言すべきとされたテーマ、優先順位等についてASBJに提言。

ASBJで基準開発

金融庁が一般に公正妥当と認められる企業会計の基準として告示指定

※公益財団法人財務会計基準機構(FASF)に設置された会議体

-3-

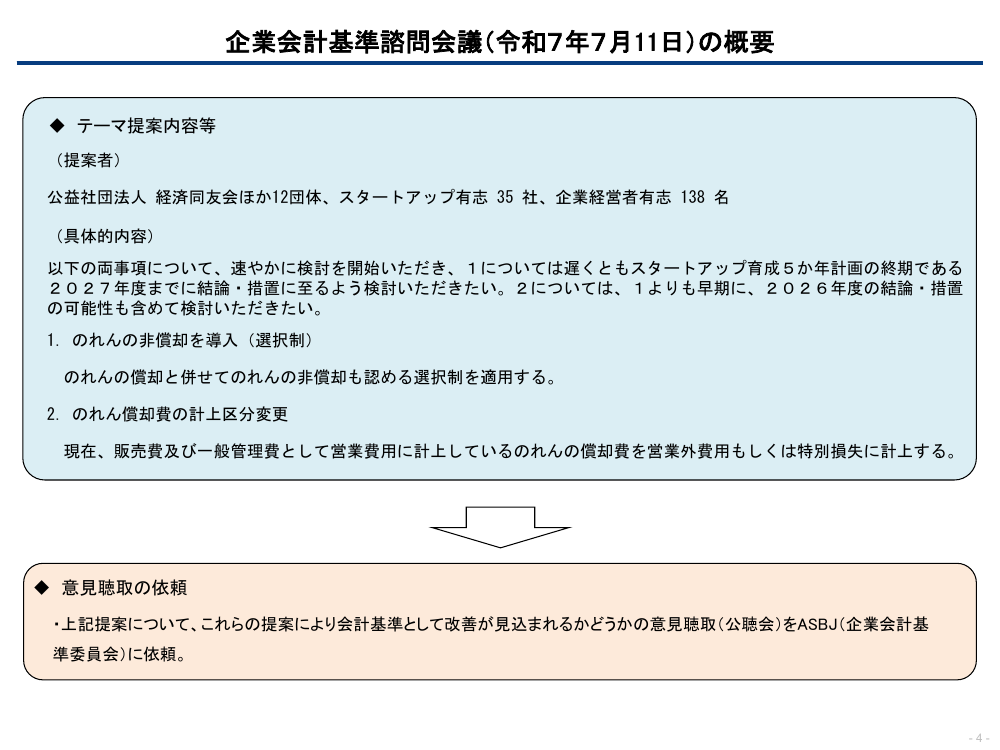

企業会計基準諮問会議(令和7年7月11日)の概要

テーマ提案内容等

(提案者)

公益社団法人 経済同友会ほか12団体、スタートアップ有志 35 社、企業経営者有志 138 名

(具体的内容)

以下の両事項について、速やかに検討を開始いただき、1については遅くともスタートアップ育成5か年計画の終期である

2027年度までに結論・措置に至るよう検討いただきたい。2については、1よりも早期に、2026年度の結論・措置

の可能性も含めて検討いただきたい。

1. のれんの非償却を導入(選択制)

のれんの償却と併せてのれんの非償却も認める選択制を適用する。

2. のれん償却費の計上区分変更

現在、販売費及び一般管理費として営業費用に計上しているのれんの償却費を営業外費用もしくは特別損失に計上する。

意見聴取の依頼

・上記提案について、これらの提案により会計基準として改善が見込まれるかどうかの意見聴取(公聴会)をASBJ(企業会計基

準委員会)に依頼。

-4-

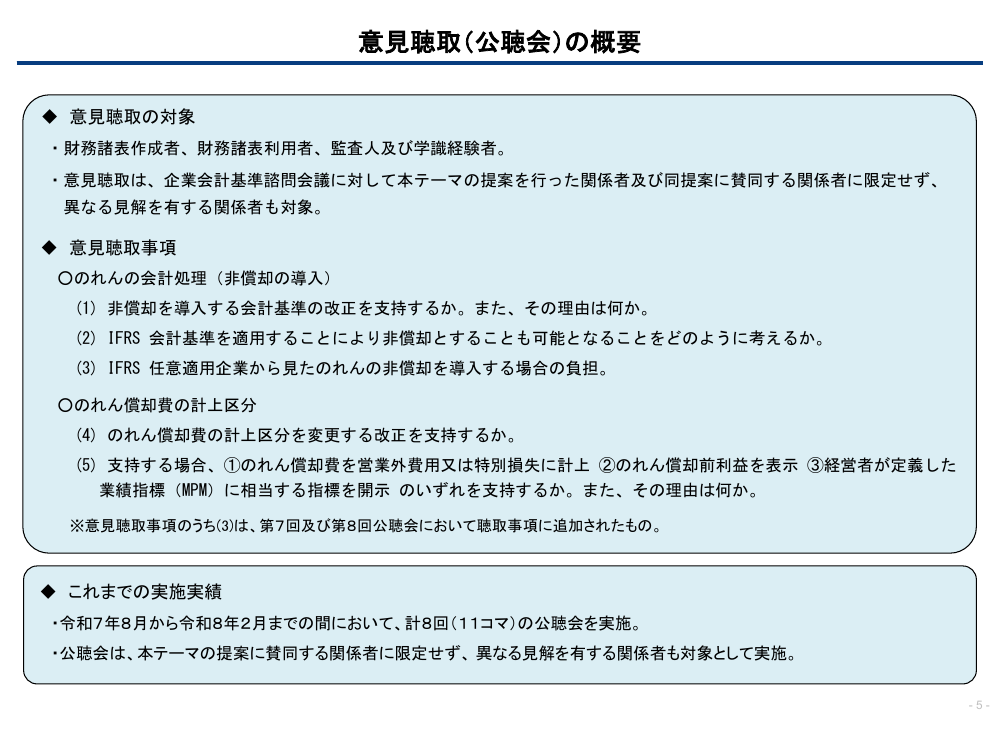

意見聴取(公聴会)の概要

意見聴取の対象

・財務諸表作成者、財務諸表利用者、監査人及び学識経験者。

・意見聴取は、企業会計基準諮問会議に対して本テーマの提案を行った関係者及び同提案に賛同する関係者に限定せず、

異なる見解を有する関係者も対象。

意見聴取事項

○のれんの会計処理(非償却の導入)

(1) 非償却を導入する会計基準の改正を支持するか。また、その理由は何か。

(2) IFRS 会計基準を適用することにより非償却とすることも可能となることをどのように考えるか。

(3) IFRS 任意適用企業から見たのれんの非償却を導入する場合の負担。

○のれん償却費の計上区分

(4) のれん償却費の計上区分を変更する改正を支持するか。

(5) 支持する場合、①のれん償却費を営業外費用又は特別損失に計上 ②のれん償却前利益を表示 ③経営者が定義した

業績指標(MPM)に相当する指標を開示 のいずれを支持するか。また、その理由は何か。

※意見聴取事項のうち(3)は、第7回及び第8回公聴会において聴取事項に追加されたもの。

これまでの実施実績

・令和7年8月から令和8年2月までの間において、計8回(11コマ)の公聴会を実施。

・公聴会は、本テーマの提案に賛同する関係者に限定せず、 異なる見解を有する関係者も対象として実施。

-5-

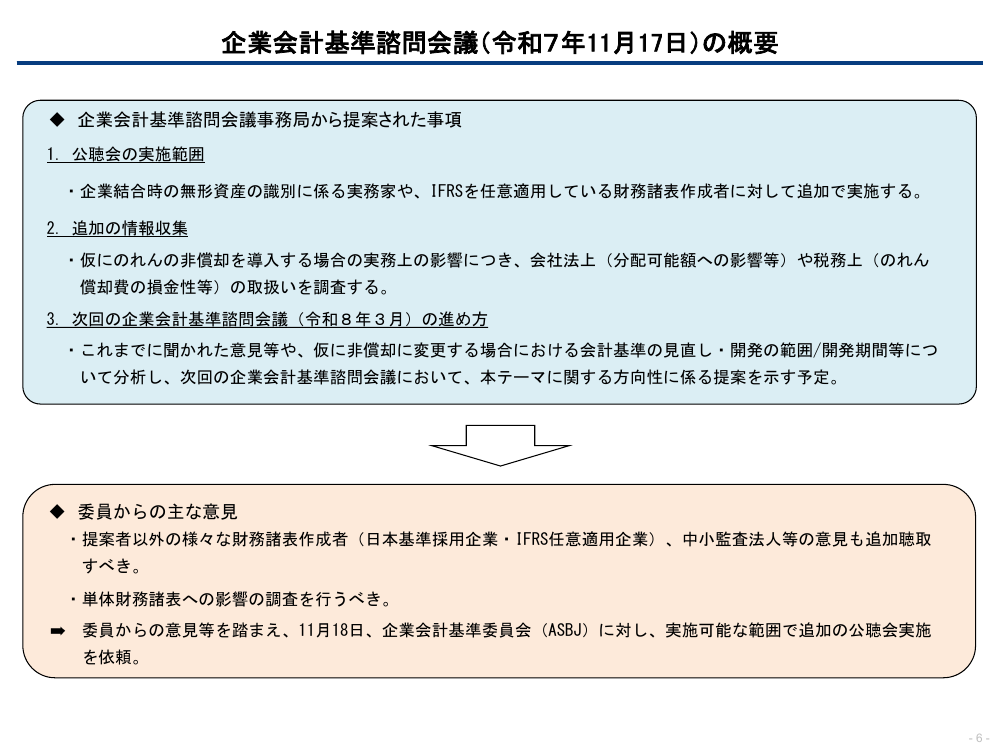

企業会計基準諮問会議(令和7年11月17日)の概要

企業会計基準諮問会議事務局から提案された事項

1. 公聴会の実施範囲

・企業結合時の無形資産の識別に係る実務家や、IFRSを任意適用している財務諸表作成者に対して追加で実施する。

2. 追加の情報収集

・仮にのれんの非償却を導入する場合の実務上の影響につき、会社法上(分配可能額への影響等)や税務上(のれん

償却費の損金性等)の取扱いを調査する。

3. 次回の企業会計基準諮問会議(令和8年3月)の進め方

・これまでに聞かれた意見等や、仮に非償却に変更する場合における会計基準の見直し・開発の範囲/開発期間等につ

いて分析し、次回の企業会計基準諮問会議において、本テーマに関する方向性に係る提案を示す予定。

委員からの主な意見

・提案者以外の様々な財務諸表作成者(日本基準採用企業・IFRS任意適用企業)、中小監査法人等の意見も追加聴取

すべき。

・単体財務諸表への影響の調査を行うべき。

委員からの意見等を踏まえ、11月18日、企業会計基準委員会(ASBJ)に対し、実施可能な範囲で追加の公聴会実施

を依頼。

-6-

(参考)第1回~第8回公聴会の説明者

開催日

属性

<第1回>

2025年8月12日(火)

学識経験者

財務諸表 作成者

<第2回>

2025年9月3日(水)

財務諸表 利用者

説明者(敬称略)

•

一橋大学大学院経営管理研究科 教授

•

慶應義塾大学大学院経営管理研究科

•

株式会社ソラコム

Chief of Staff / Head of Corporate Development 山崎紘彰

•

株式会社SmartHR

取締役CFO

•

株式会社ブイキューブ

•

スギホールディングス株式会社 執行役員 経営企画・財務担当 笠井真

•

りそなアセットマネジメント株式会社 株式運用部チーフ・ファンド・マネージャー 井浦広樹

•

一般社団法人日本ベンチャーキャピタル協会 会長、株式会社東京大学エッジキャピタルパート

野間幹晴

准教授

芦澤美智子

森雄志

代表取締役社長 兼 グループCEO

間下直晃

ナーズ代表取締役社長CEO/マネージングパートナー 郷治友孝

<第3回>

2025年9月18日(木)

監査人

学識経験者

<第4回>

2025年10月7日(火)

<第5回>

2025年10月20日(月)

<第6回>

2025年11月4日(火)

監査人

財務諸表 利用者

財務諸表 利用者

•

一般社団法人日本プライベート・エクイティ協会

•

PwC Japan有限責任監査法人 パートナー 齋藤勝彦

•

太陽有限責任監査法人 シニアパートナー 柴谷哲朗

•

追手門学院大学 経営学部 教授 宮宇地俊岳

•

有限責任 あずさ監査法人 パートナー 阿部博

•

EY 新日本有限責任監査法人 パートナー 齊藤直人

•

有限責任監査法人トーマツ パートナー 東川裕樹

•

PwC Japan 有限責任監査法人 パートナー 加藤正英

•

フォスター・フォーラム(良質な金融商品を育てる会) 世話人 永沢裕美子

•

アストナリング・アドバイザー合同会社 代表 三瓶裕喜

•

野村アセットマネジメント株式会社 サステナブル投資戦略室 室長 大畠彰雄

•

株式会社格付投資情報センター 格付本部 コーポレート4部長 渡辺博紀

会長

飯沼良介

-7-

(参考)第1回~第8回公聴会の説明者

開催日

<第7回>

2026年1月20日(火)

属性

財務諸表

作成者

財務諸表 作成者

<第8回>

2026年2月24日(火)

説明者(敬称略)

•

日本製鉄株式会社 財務部 決算室長 松本道彰

•

旭化成株式会社

•

株式会社串カツ田中ホールディングス 執行役員

•

ENEOSホールディングス株式会社

•

監査法人A&Aパートナーズ

•

監査法人アヴァンティア パートナー 奥村俊樹

•

一般社団法人全国銀行協会 企画部 次長 遠藤績穂

経理・財務部 部付

リードエキスパート

管理部長

手塚史

岩本一将

インベスター・リレーションズ部

パートナー

久野俊介

森脇毅

監査人

財務諸表 利用者

-8-

資料3

参考資料1

スタートアップの成長促進に向けた

のれんの会計処理の在り方の検討について

(フォローアップを含む)

(参考資料)

令和8年3月

内閣府規制改革推進室

規制改革実施計画の概要(主要事項説明資料抜粋)

1

財務会計基準機構(FASF)組織図

ASBJ

2

出典:(公財)財務会計基準機構のHPより引用し、事務局で補足を追記。

企業会計基準委員会(ASBJ)へのテーマ提案について

ASBJへの提案がFASFの基準諮問会議にて審議される際に、作成者・利用者・監査人のニーズがあることが求められる。

会計基準レベルの考慮要因

(1) 広範な影響があるか。

(2) 作成者、利用者、監査人等からのニーズはあるか。

(3) 企業会計基準委員会が取扱うべき内容か(他の規

制当局等が取扱うことが適切であるものではない

か。)

(4) 現行の会計基準の改善が見込まれるか。

(5) 適時に会計基準の開発が可能か。

3

出典:公益財団法人財務会計基準機構 企画・開示室長 渡部 類「基準諮問会議の活動」(2015年6月 季刊 会計基準 vol.49)より引用。

企業会計基準諮問会議

委員名簿

4

出典:(公財)財務会計基準機構のHPより引用。

企業会計基準委員会(ASBJ)

委員名簿

三菱UFJ銀行 財務企画部 主計室⾧ 兼 新決算プロセス推進室⾧

兼 株式会社三菱UFJフィナンシャル・グループ 税務室⾧

日本生命保険相互会社 主計部 担当部長

兼 はなさく生命保険株式会社 保険計理人

みずほ証券(株) グローバル戦略部 産官学連携室 上級研究員

三井物産株式会社 執行役員 経理部長

早稲田大学法学学術院教授

旭化成株式会社 経理・財務部 部長付 会計・税務 シニアアドバイザー

住友化学株式会社 経理部 シニアフェロー 兼 監査等委員会室長

野村證券株式会社 企業情報部 次長

EY 新日本有限責任監査法人 パートナー

東京大学大学院経済学研究科 教授

出典:企業会計基準委員会のHPより引用し、肩書を追記。

5

関係法令

〇財務諸表等の用語、様式及び作成方法に関する規則(昭和三十八年大蔵省令第五十九号)(抄)

(適用の一般原則)

第一条 金融商品取引法(昭和二十三年法律第二十五号。以下「法」という。)第五条、第七条第一項、第九条第一項若しくは第十条第一項(これらの規

定を法第二十四条の二第一項及び第二十四条の五第五項において準用する場合を含む。)、第二十四条第一項若しくは第三項(これらの規定を同条第五

項において準用する場合を含む。)若しくは第六項又は第二十四条の五第一項(この規則を適用することが適当なものとして金融庁長官が指定した法人

(以下「指定法人」という。)についてこれらの規定を法第二十七条において準用する場合を含む。)の規定により提出される財務計算に関する書類

(以下「財務書類」という。)のうち、次の各号に掲げるものの用語、様式及び作成方法は、当該各号に定める規定の定めるところによるものとし、こ

の規則において定めのない事項については、一般に公正妥当と認められる企業会計の基準に従うものとする。

一~三 (略)

2 金融庁組織令(平成十年政令第三百九十二号)第二十四条第一項に規定する企業会計審議会により公表された企業会計の基準は、前項に規定する一般

に公正妥当と認められる企業会計の基準に該当するものとする。

3 企業会計の基準についての調査研究及び作成を業として行う団体であつて次に掲げる要件の全てを満たすものが作成及び公表を行つた企業会計の基準

のうち、公正かつ適正な手続の下に作成及び公表が行われたものと認められ、一般に公正妥当な企業会計の基準として認められることが見込まれるもの

として金融庁長官が定めるものは、第一項に規定する一般に公正妥当と認められる企業会計の基準に該当するものとする。

一 利害関係を有する者から独立した民間の団体であること。

二 特定の者に偏ることなく多数の者から継続的に資金の提供を受けていること。

三 高い専門的見地から企業会計の基準を作成する能力を有する者による合議制の機関(次号及び第五号において「基準委員会」という。)を設けてい

ること。

四 基準委員会が公正かつ誠実に業務を行うものであること。

五 基準委員会が会社等(会社、指定法人、組合その他これらに準ずる事業体(外国におけるこれらに相当するものを含む。)をいう。以下同じ。)を

取り巻く経営環境及び会社等の実務の変化への適確な対応並びに国際的収れん(企業会計の基準について国際的に共通化を図ることをいう。)の観点か

ら継続して検討を加えるものであること。

4 (略)

〇財務諸表等の用語、様式及び作成方法に関する規則に規定する金融庁長官が定める企業会計の基準を指定する規則に規定する金融庁長官が定める企業会

計の基準を指定する件(平成二十一年金融庁告示第七十号)(抄)

財務諸表等の用語、様式及び作成方法に関する規則(昭和三十八年大蔵省令第五十九号)第一条第三項に規定する金融庁長官が定める企業会計の基準は、

公益財団法人財務会計基準機構(平成十三年七月二十六日に財団法人財務会計基準機構という名称で設立された法人をいう。)が設置した企業会計基準委

員会において作成が行われた企業会計の基準であって、令和六年九月十三日までに企業会計基準委員会の名において公表が行われた別表に掲げるものとす

る。

〇金融庁組織令(平成十年政令第三百九十二号)

第二章 審議会等

第一節 企業会計審議会

第二十四条 法律の規定により置かれる審議会等のほか、金融庁に、企業会計審議会を置く。

2 企業会計審議会は、企業会計の基準及び監査基準の設定、原価計算の統一その他企業会計制度の整備改善について調査審議し、その結果を内閣総理大

臣、金融庁長官又は関係各行政機関に対して報告し、又は建議する。

3 前項に定めるもののほか、企業会計審議会に関し必要な事項については、企業会計審議会令(昭和二十七年政令第三百七号)の定めるところによる。

6

ASBJに会計基準レベルの新規テーマとして提言するか否かについての考慮要因

出典:(公財)財務会計基準機構 第54回企業会計基準諮問会議 資料(1)ー2-1より引用。

7

企業会計基準委員会及び企業会計基準諮問会議における決議等について

〇公益財団法人 財務会計基準機構 定款(抄)

〇企業会計基準及び修正国際基準の開発に係る適正手続に関する規則(抄)

〇企業会計基準諮問会議の運営に関する要領(抄)

8

出典:(公財)財務会計基準機構のHPより引用。