規制改革推進会議 スタートアップ・イノベーション促進WG 第10回

2026-03-02一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

資料1

規制改革推進会議

スタートアップ・イノベーション促進ワーキング・グループ(第10回)

議事次第

令和8年3月2日(月)

1 5 時 ~ 1 7 時

オ ン ラ イ ン 会 議

議題

資料1

資料2

会社法の見直し(株式対価M&A、実質株主確認制度 等)について

法務省提出資料

武井一浩弁護士提出資料

資料2

資料1

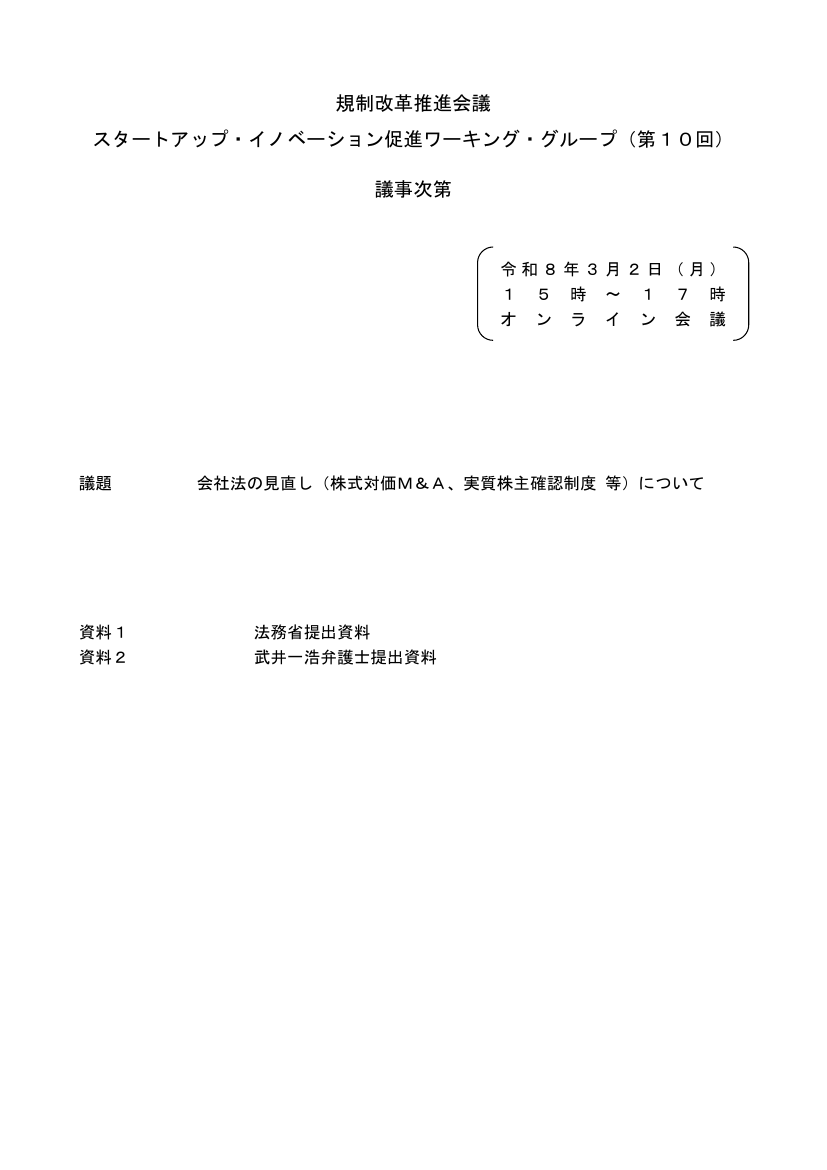

フォローアップ事項(株式の無償交付に関する会社法の見直し)

令和8年3月

法務省民事局

株式の無償交付に関する会社法制(株式・株主総会等関係)部会での検討状況

① 既存株主への配慮について

• 使用人等に対する株式の無償交付の具体的な枠組みとして、主として、次のいずれかの案による方向で検討されている。

【A案】株主総会の決議を要件とせずに取締役会の決議のみで使用人等に対する株式の無償交付を可能にすることとした上で、有利発行規制に服するもの

とする。

【B案】株主総会の決議により使用人等に対する株式の無償交付を可能にすることとした上で、有利発行規制に服しないものとする。

② 無償交付の対象者について

• 上場会社の使用人又は上場会社の子会社の取締役、会計参与、監査役、執行役若しくは使用人(以下「使用人等」という。)を対象とする方向で検討

されている。

• 完全子会社以外の子会社の取締役等に対しても株式の無償交付を可能とする方向で検討されている。

会社法制(株式・株主総会等関係)部会での主な意見

• 【A案】 を支持する理由として、

㋐実務上、機動的に株式の無償交付をすることが可能になるのが望ましいこと、

㋑使用人等に対する株式の無償交付は使用人等の処遇という経営判断の問題であり、取締役会が判断するべきものであること、

㋒使用人等に対する株式の無償交付は、その対価として株式会社が当該使用人等の労働意欲の向上という便益を得ることができるものであるため、原則

として有利発行に当たらないと整理することができること、

3

㋓使用人等に対して同じ価値の財産の給付をする場合に、金銭であれば特段の規制はない一方で、株式であれば株主総会の決議が要件となるのは不

均衡であること、などの意見があった。

• 【B案】を支持する理由として、

㋐株主総会の決議を要件としても、具体的な決議の方法を工夫することにより機動的な対応をすることができること、

㋑株式の無償交付は株主が直接コストを負担するものであるため、株主の承認を得ることを要件にするのが素直であること、

㋒【A案】によると事後的に有利発行と判断されるリスクを抱えることになるが、そのリスクは小さくないと考えられること、

㋓株式の発行について特別な規制を設けている我が国の会社法の体系を前提とすると、同じ価値の財産の給付をする場合であっても規律が異なることは

不均衡ではないこと、などの意見があった。

1

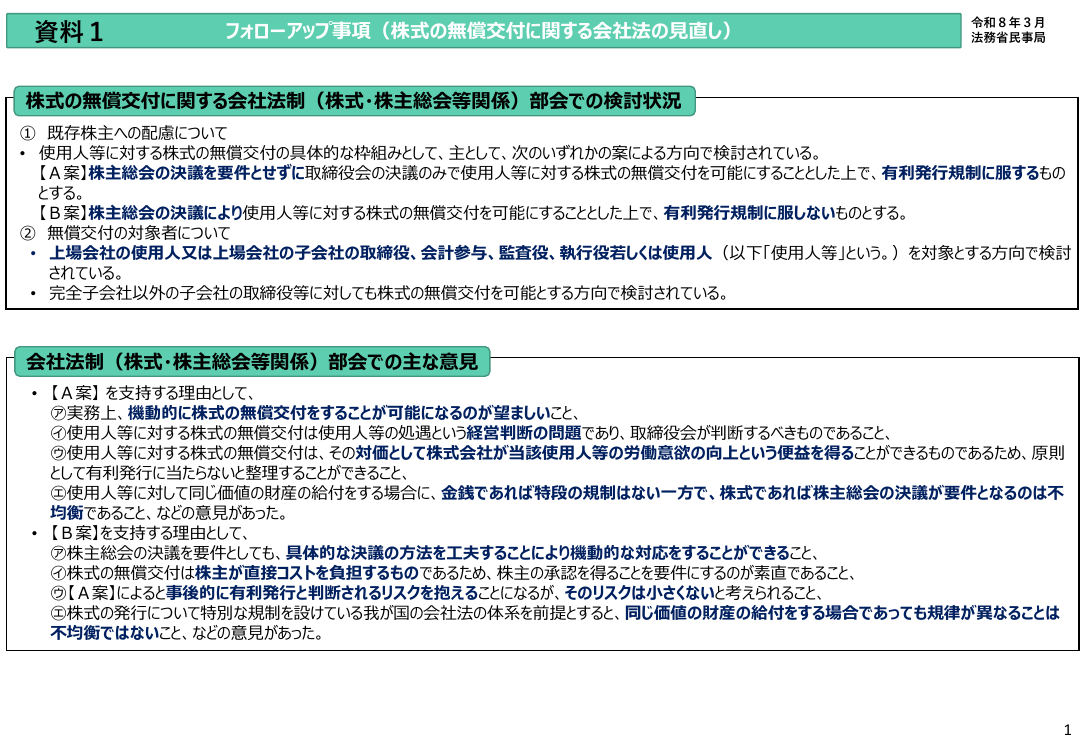

フォローアップ事項(株式対価M&Aの活性化(株式交付制度の見直し)に関する会社法の見直し)

令和8年3月

法務省民事局

株式対価M&Aの活性化に関する会社法制(株式・株主総会等関係)部会での検討状況

① 子会社の株式の追加取得について

• 子会社の株式を追加取得する場合を株式交付の対象とすることに関し、次のいずれかの案による方向で検討されている。

【A案】子会社の株式を追加取得する場合を一般的に株式交付の対象とする。

【B案】次のア若しくはイに掲げる場合のいずれか又は双方を株式交付の対象とする。

ア 株式交付計画において当該株式交付の効力発生日の後に株式交付子会社の株式を追加取得する旨を定めた場合における当該追加取得する場合

イ 子会社の株式を所定の割合(総株主の議決権の3分の2、10分の9又は全部とすることを想定している。)まで追加取得する場合

② 株式交付の対象となる子会社の範囲について

• 持分会社や外国会社を子会社とする場合を株式交付の対象とする方向で検討されている。

③ 反対株主の株式買取請求権の廃止・簡易株式交付の要件の見直しについて

• 株式交付親会社の反対株主の株式買取請求権を認めないものとする見直しや、簡易株式交付の要件を「株式交付子会社の株式及び新株予約権等の

譲渡人に対して交付する株式交付親会社の株式の数に一株当たり純資産額を乗じて得た額」の株式交付親会社の純資産額に対する割合が5分の1を

超えない場合とする見直しは、行わない方向で検討されている。

会社法制(株式・株主総会等関係)部会での主な意見

• 【A案】 を支持する理由として、何が組織再編行為に当たるのかは立法政策の問題ともいえ、組織再編行為に関する規制で保護することができない利益が

ないのであれば、子会社の株式を追加取得する場合を株式交付の対象とすることを認めない理由はないなどの意見があった。

• 【B案】を支持する理由として、一定の条件が満たされた場合に組織再編行為となり、その場合には他の取引行為とは異なる規律を適用することになっている

のであるから、組織再編行為としての実質がない単なる株式の追加取得を組織再編行為と評価するのは難しいなどとして、一定の要件を付すべきであるな

どの意見があった。

3

• 反対株主の株式買取請求権の廃止について、政策的な必要性については理解が示されつつも、理論的に、簡易株式交付に当たらない株式交付について

は、他の組織再編と比べて株式交付の対価が不当である可能性が小さいとはいえず、株式交付親会社の株主に対する影響が小さいとはいえないなどの理

由からこの見直しを正当化することは難しいとの意見が多数あった。

• 簡易株式交付の要件の見直しについて、これが認められている理由は、株式交付対価が会社の規模と比較して大きくない場合には株式交付が株主に及ぼ

す影響が軽微であるためであると考えられるところ、株式交付が株主に及ぼす影響は、株式交付対価の全体の額を踏まえて判断されるものであり、株対価

の額の多寡のみによって判断することは困難であるとの意見が多数あった。

2

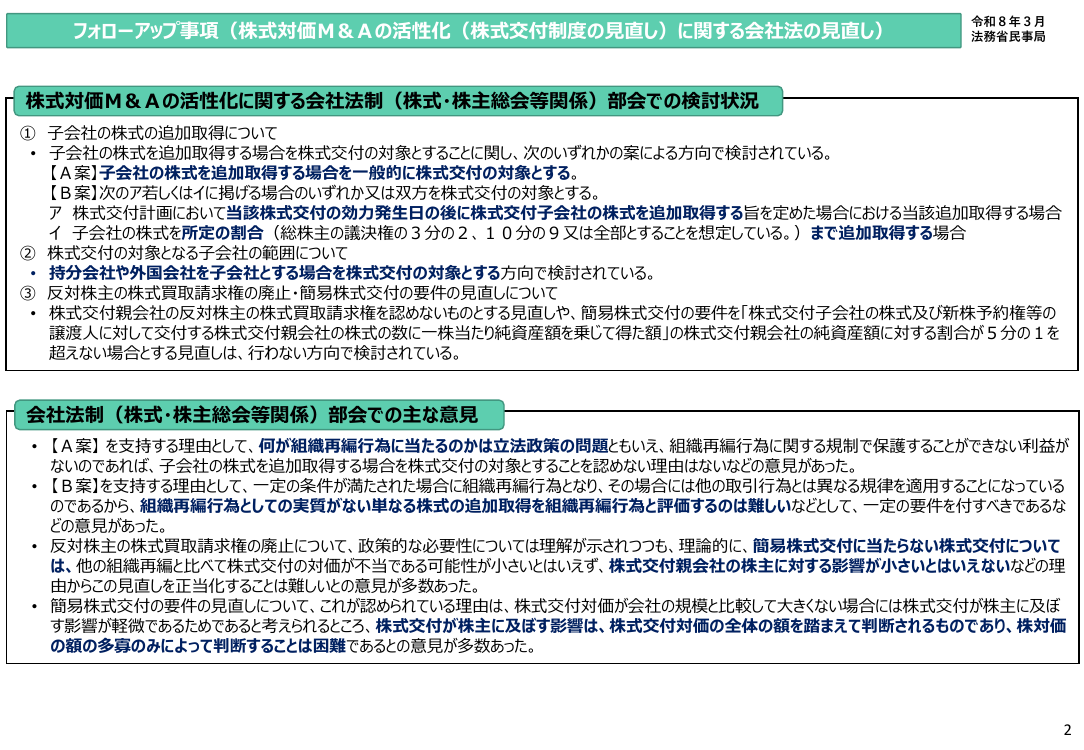

フォローアップ事項(バーチャルオンリー株主総会に関する会社法の見直し)

令和8年3月

法務省民事局

バーチャルオンリー株主総会に関する会社法制(株式・株主総会等関係)部会での検討状況

• バーチャルオンリー株主総会に関する規律を会社法に設け、産業競争力強化法で必須とされている経済産業大臣及び法務大臣の確認を経ることなくバー

チャルオンリー株主総会を開催することができるものとする方向で検討されている。

会社法制(株式・株主総会等関係)部会での主な意見

① 定款の定めについて

• 株式会社がバーチャルオンリー株主総会を開催することが必ずしも株主の意向に沿うとは限らないため、株主自身の判断を求めるべきであることなどを理由と

して、定款の定めをバーチャルオンリー株主総会の実施要件とするべきとの意見が多数あった。

• 定款の定めを必要とすると、機関投資家等が定款変更に反対することによりバーチャルオンリー株主総会を開催することは事実上困難になると考えられるこ

となどを理由として、定款の定めを実施要件とするべきではないとの意見も多数あったが、定款の定めを不要とする場合には、株主の意思を反映させるため

に、一定割合の議決権を有する株主に対して場所の定めのある株主総会の開催請求権を認めるべきであるとの議論に繋がるとの意見があった。

② セーフハーバールールについて

• セーフハーバールール(株主総会の決議の取消しの訴えの特則)を設けること自体については、これに反対する意見は特段みられない状況

• セーフハーバールールの具体的な内容としては、株式会社が合理的に必要と認められる範囲内において通信障害対策措置をとった場合において、通信障害

により株主総会の決議の方法が法令又は定款に違反したときは、㋐株式会社の故意又は重大な過失によって通信障害が生じ、かつ、㋑通信障害により

株主総会の決議の方法が法令又は定款に違反した事実が決議に影響を及ぼすものであるときに限り、株主総会の決議取消事由となる旨の規律を設ける

ことについて検討がされている。

③ 株主による濫用的な質問権の行使や動議の提出による議事進行の妨害の防止について

• 株式会社に株主総会の議事における通信記録等の保存を義務付けることを想定しており、それにより株主による濫用的な質問権の行使等を一定程度抑

止することができるとも考えられることや、また、実務上の工夫により対応することも可能と考えられることから、会社法の規律の見直しを検討するべきとの意見

は少数にとどまる状況

3

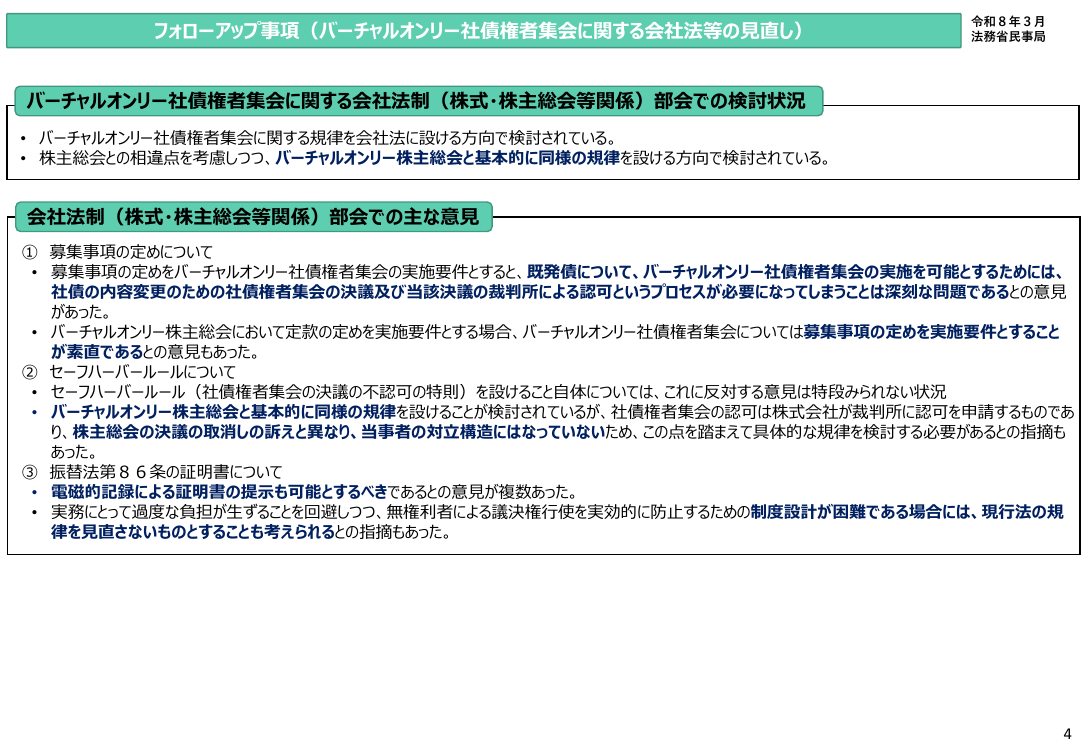

フォローアップ事項(バーチャルオンリー社債権者集会に関する会社法等の見直し)

令和8年3月

法務省民事局

バーチャルオンリー社債権者集会に関する会社法制(株式・株主総会等関係)部会での検討状況

• バーチャルオンリー社債権者集会に関する規律を会社法に設ける方向で検討されている。

• 株主総会との相違点を考慮しつつ、バーチャルオンリー株主総会と基本的に同様の規律を設ける方向で検討されている。

会社法制(株式・株主総会等関係)部会での主な意見

① 募集事項の定めについて

• 募集事項の定めをバーチャルオンリー社債権者集会の実施要件とすると、既発債について、バーチャルオンリー社債権者集会の実施を可能とするためには、

社債の内容変更のための社債権者集会の決議及び当該決議の裁判所による認可というプロセスが必要になってしまうことは深刻な問題であるとの意見

があった。

• バーチャルオンリー株主総会において定款の定めを実施要件とする場合、バーチャルオンリー社債権者集会については募集事項の定めを実施要件とすること3

が素直であるとの意見もあった。

② セーフハーバールールについて

• セーフハーバールール(社債権者集会の決議の不認可の特則)を設けること自体については、これに反対する意見は特段みられない状況

• バーチャルオンリー株主総会と基本的に同様の規律を設けることが検討されているが、社債権者集会の認可は株式会社が裁判所に認可を申請するものであ

り、株主総会の決議の取消しの訴えと異なり、当事者の対立構造にはなっていないため、この点を踏まえて具体的な規律を検討する必要があるとの指摘も

あった。

③ 振替法第86条の証明書について

• 電磁的記録による証明書の提示も可能とするべきであるとの意見が複数あった。

• 実務にとって過度な負担が生ずることを回避しつつ、無権利者による議決権行使を実効的に防止するための制度設計が困難である場合には、現行法の規

律を見直さないものとすることも考えられるとの指摘もあった。

4

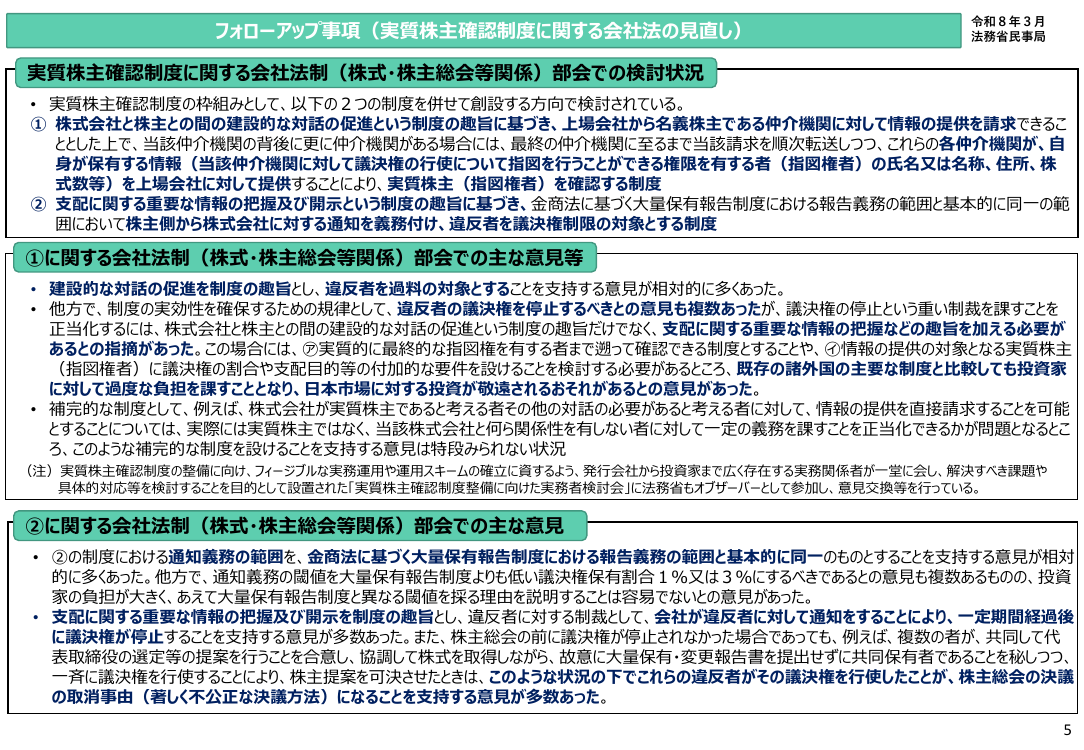

フォローアップ事項(実質株主確認制度に関する会社法の見直し)

令和8年3月

法務省民事局

実質株主確認制度に関する会社法制(株式・株主総会等関係)部会での検討状況

• 実質株主確認制度の枠組みとして、以下の2つの制度を併せて創設する方向で検討されている。

① 株式会社と株主との間の建設的な対話の促進という制度の趣旨に基づき、上場会社から名義株主である仲介機関に対して情報の提供を請求できるこ

ととした上で、当該仲介機関の背後に更に仲介機関がある場合には、最終の仲介機関に至るまで当該請求を順次転送しつつ、これらの各仲介機関が、自

身が保有する情報(当該仲介機関に対して議決権の行使について指図を行うことができる権限を有する者(指図権者)の氏名又は名称、住所、株

式数等)を上場会社に対して提供することにより、実質株主(指図権者)を確認する制度

② 支配に関する重要な情報の把握及び開示という制度の趣旨に基づき、金商法に基づく大量保有報告制度における報告義務の範囲と基本的に同一の範

囲において株主側から株式会社に対する通知を義務付け、違反者を議決権制限の対象とする制度

①に関する会社法制(株式・株主総会等関係)部会での主な意見等

• 建設的な対話の促進を制度の趣旨とし、違反者を過料の対象とすることを支持する意見が相対的に多くあった。

• 他方で、制度の実効性を確保するための規律として、違反者の議決権を停止するべきとの意見も複数あったが、議決権の停止という重い制裁を課すことを

正当化するには、株式会社と株主との間の建設的な対話の促進という制度の趣旨だけでなく、支配に関する重要な情報の把握などの趣旨を加える必要が

あるとの指摘があった。この場合には、㋐実質的に最終的な指図権を有する者まで遡って確認できる制度とすることや、㋑情報の提供の対象となる実質株主

(指図権者)に議決権の割合や支配目的等の付加的な要件を設けることを検討する必要があるところ、既存の諸外国の主要な制度と比較しても投資家

3

に対して過度な負担を課すこととなり、日本市場に対する投資が敬遠されるおそれがあるとの意見があった。

• 補完的な制度として、例えば、株式会社が実質株主であると考える者その他の対話の必要があると考える者に対して、情報の提供を直接請求することを可能

とすることについては、実際には実質株主ではなく、当該株式会社と何ら関係性を有しない者に対して一定の義務を課すことを正当化できるかが問題となるとこ

ろ、このような補完的な制度を設けることを支持する意見は特段みられない状況

(注)実質株主確認制度の整備に向け、フィージブルな実務運用や運用スキームの確立に資するよう、発行会社から投資家まで広く存在する実務関係者が一堂に会し、解決すべき課題や

具体的対応等を検討することを目的として設置された「実質株主確認制度整備に向けた実務者検討会」に法務省もオブザーバーとして参加し、意見交換等を行っている。

②に関する会社法制(株式・株主総会等関係)部会での主な意見

• ②の制度における通知義務の範囲を、金商法に基づく大量保有報告制度における報告義務の範囲と基本的に同一のものとすることを支持する意見が相対

的に多くあった。他方で、通知義務の閾値を大量保有報告制度よりも低い議決権保有割合1%又は3%にするべきであるとの意見も複数あるものの、投資

家の負担が大きく、あえて大量保有報告制度と異なる閾値を採る理由を説明することは容易でないとの意見があった。

• 支配に関する重要な情報の把握及び開示を制度の趣旨とし、違反者に対する制裁として、会社が違反者に対して通知をすることにより、一定期間経過後

に議決権が停止することを支持する意見が多数あった。また、株主総会の前に議決権が停止されなかった場合であっても、例えば、複数の者が、共同して代3

表取締役の選定等の提案を行うことを合意し、協調して株式を取得しながら、故意に大量保有・変更報告書を提出せずに共同保有者であることを秘しつつ、

一斉に議決権を行使することにより、株主提案を可決させたときは、このような状況の下でこれらの違反者がその議決権を行使したことが、株主総会の決議

1

の取消事由(著しく不公正な決議方法)になることを支持する意見が多数あった。

5

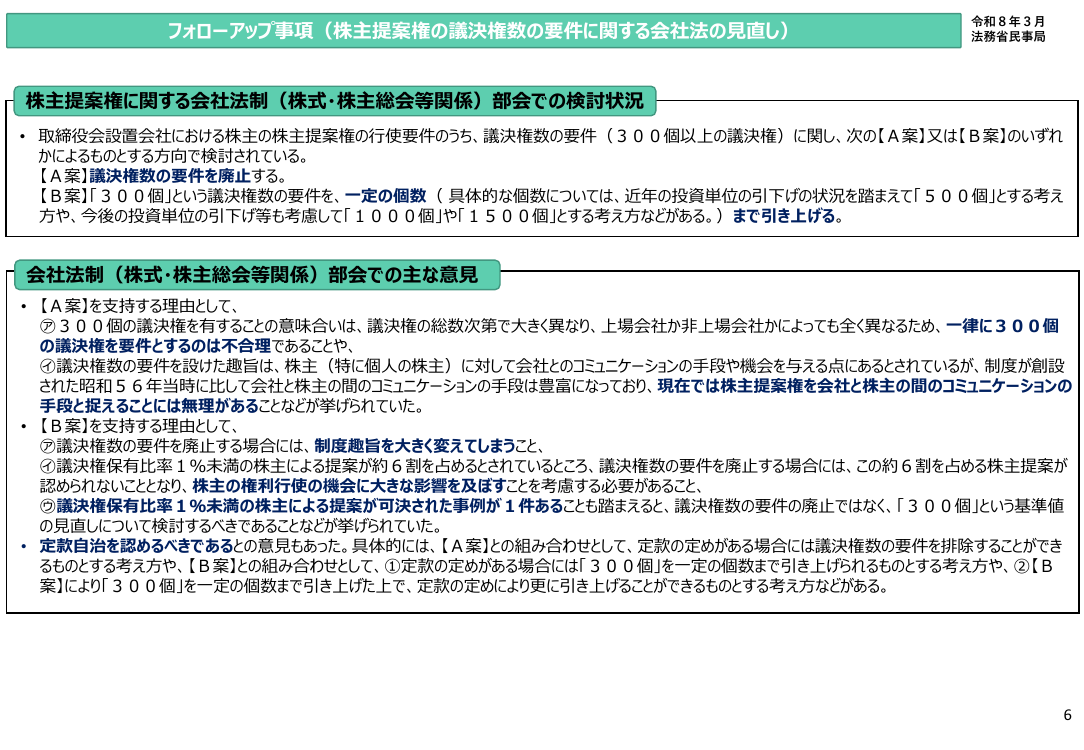

フォローアップ事項(株主提案権の議決権数の要件に関する会社法の見直し)

令和8年3月

法務省民事局

株主提案権に関する会社法制(株式・株主総会等関係)部会での検討状況

• 取締役会設置会社における株主の株主提案権の行使要件のうち、議決権数の要件(300個以上の議決権)に関し、次の【A案】又は【B案】のいずれ

かによるものとする方向で検討されている。

【A案】議決権数の要件を廃止する。

【B案】「300個」という議決権数の要件を、一定の個数( 具体的な個数については、近年の投資単位の引下げの状況を踏まえて「500個」とする考え

方や、今後の投資単位の引下げ等も考慮して「1000個」や「1500個」とする考え方などがある。)まで引き上げる。

会社法制(株式・株主総会等関係)部会での主な意見

• 【A案】を支持する理由として、

㋐300個の議決権を有することの意味合いは、議決権の総数次第で大きく異なり、上場会社か非上場会社かによっても全く異なるため、一律に300個

の議決権を要件とするのは不合理であることや、

㋑議決権数の要件を設けた趣旨は、株主(特に個人の株主)に対して会社とのコミュニケーションの手段や機会を与える点にあるとされているが、制度が創設

された昭和56年当時に比して会社と株主の間のコミュニケーションの手段は豊富になっており、現在では株主提案権を会社と株主の間のコミュニケーションの

3

手段と捉えることには無理があることなどが挙げられていた。

• 【B案】を支持する理由として、

㋐議決権数の要件を廃止する場合には、制度趣旨を大きく変えてしまうこと、

㋑議決権保有比率1%未満の株主による提案が約6割を占めるとされているところ、議決権数の要件を廃止する場合には、この約6割を占める株主提案が

認められないこととなり、株主の権利行使の機会に大きな影響を及ぼすことを考慮する必要があること、

㋒議決権保有比率1%未満の株主による提案が可決された事例が1件あることも踏まえると、議決権数の要件の廃止ではなく、「300個」という基準値

の見直しについて検討するべきであることなどが挙げられていた。

• 定款自治を認めるべきであるとの意見もあった。具体的には、【A案】との組み合わせとして、定款の定めがある場合には議決権数の要件を排除することができ

るものとする考え方や、【B案】との組み合わせとして、①定款の定めがある場合には「300個」を一定の個数まで引き上げられるものとする考え方や、②【B

案】により「300個」を一定の個数まで引き上げた上で、定款の定めにより更に引き上げることができるものとする考え方などがある。

6

資料3

資料2

規制改革推進会議 スタートアップ・イノベーション促進WG 御中

会社法改正について

2026年3月2日

弁護士 武井 一浩

1

今日の話

注 弊職個人としての見解等であり、弊職が属する事務所としての見解ではない

2

株式交付制度の見直し

3

成長投資促進のためにきわめて重要な株式交付制度

1 令和7年規制改革推進に関する答申 <基本的考え方>:株式対価M&A

は、買収者の株式又は株式と現金を組み合わせて対価とすることで、手元に

十分な現金がないスタートアップ等が買収者となる場合であっても、その成

長力を担保にして、効率的に大規模な事業再編を行うことが可能となる。ま

た、逆に、他社に買収された後も当該他社の株式の保有を通じて経営に参

画することによるシナジーの創出などが期待でき、特にスタートアップにとっ

てはIPOによらないエグジットを活性化できる可能性もある。他方で、会社法

に規定された株式対価M&Aの一類型である株式交付は、外国会社を買収

する場合には活用できないなど活用範囲が狭く、また、株式と現金を組み合

わせた混合対価によるM&Aにおいて株主総会が不要となる場合が限定さ

れているなど手続負担が重いといった指摘がある。このため、我が国企業に

よる海外企業に対するM&Aの手法の多様化や我が国スタートアップのエグ

ジットの多様化を図る観点から、現行制度を見直す必要がある。

2

成長投資促進は現在の最重要政策の一つ。上場会社が価値創造ストー

リーを踏まえた成長投資を行うことが重要。成長投資は自社単体で行うもの

だけでなく他社とのコラボで価値を生み出すべきものも多い。株対価M&Aは

日本企業(P社)にとって成長投資の重要な選択肢の一つ。日本企業(P社)

が株対価M&Aを行うにあたってグローバル企業とのイコールフッティングの

観点から、制度的阻害要因を除去する喫緊の必要性・重要性がある。

4

成長投資促進のためにきわめて重要な株式交付制度

● 株対価M&Aは、買収時点での金銭換算という一種の手切れ金的性格を有する現

金対価と異なり、株対価(エクイティ対価)では、S社株主がP社株を持つ結果、S社

株主はM&Aによるシナジー(相乗効果)を享受できる。両者協働によるオープンイノ

ベーション促進やエコシステム形成等の前提となる重要な選択肢である。

P

P社株式

S社株主

S社株式

S

5

成長投資促進のためにきわめて重要な株式交付制度

● 部会資料11等を見ていると、株式交付制度について、下記の事項など、成長

投資促進に照らしてもとても前向きな、素晴らしい改正議論が進んでいると

思料。

1 50%超子会社化するときだけでなく、連結子会社化する場合も含める

2 持分会社も含める

3 外国会社も含める

4 子会社化した瞬間だけでなく、子会社化した後の追加の取得も含める

5 P社側の債権者保護手続を廃止する(株式交換を含めて)

6

P社株主の株式買取請求権撤廃については難しいのか?

1 令和6年規制改革実施計画

● 買収会社が上場会社である場合、当該上場会社の株式流通市場における

株式売却の機会が担保されていることを踏まえ、当該買収会社の反対株主の買

収会社に対する株式買取請求権を撤廃する。

注 P社総会特別決議を経ている場合の話(簡易再編の場合はすでに撤廃済)

2 P社株主の株式買取請求権撤廃は、改正の余地がおよそない話なのか(成

長投資促進が重要である現在、「5-10年先の次の会社法改正の機会にま

た」というわけにはいかない)

Q 株対価M&A(混合対価を含む)の経済成長戦略上の重要性及び海外企業と

のグローバルなイコールフッティングの要請(大半の海外法制で株対価M&A

の際にP社側の株式買取請求権は付与されていない)に鑑み、株対価M&Aと

いう成長投資行為を行うにあたって、日本の法制だけ、「組織再編行為であ

る以上、株式交付であってもP社株主に退出の機会を会社法で保障しないと

いけない(=P社株主の株式買取請求権は廃止できない)」と硬直的に規制

を残すのではなく、組織再編行為の中でも一定の態様(たとえばP社が上場

会社の場合の[株式交換及び]株式交付など)について、P社株主の株式買

取請求権をナシとすることを改めて検討できないか?

7

P社株主の株式買取請求権の撤廃の重要性

1 P社側の買取請求権の存在は、株対価M&Aを行う際の障害となる。

(1) 大規模買収の場合やP社の手元資金に余裕がない場合に、株式交付を行う

こと自体の障害となる。特にP社が上場会社の場合、株式交付のアナウンス

をしたことで、P社株主がイベントドリブン的に会社(P社)からお金を得られる。

スタートアップで上場したP社などが(手許現金を使う代わりに)株対価M&Aを

行う際に、自社から無用な現金の拠出(+裁判対応)が必要となり、株式交

付を行う障害となる。

8

P社株主の株式買取請求権の撤廃の重要性

2 P社側の買取請求権の存在は、株対価M&Aを行う際の障害となる。

(2) 株対価M&Aで最も実務での重要性が高いのは現金と自社株とを混ぜた混

合対価であって、混合対価の利活用が進まないと真の意味での株対価M&A

の利活用促進の法改正にはおよそならない。

P社側の反対株式買取請求権が残ったままでは、混合対価の利活用に重大

な障害となる。現に日本で行われた大型の株対価M&A事案の武田シャイ

アーの買収事案があるが、(当時の産業競争力強化法下での)株対価M&A

が断念された最大の理由が、この反対株式買取請求権の存在であった。

● 「武田薬品・シャイアーの買収は、その実行後における(有利子負債や財務

格付に表れるような)財務的な健全性の確保及び既存の武田薬品の株主に

生じる希釈化の程度等について緻密な検討が行われた上で、シャイアー株

式一株当たり武田薬品株式0.839株及び30.33米ドルという混合対価が交渉・

合意されたものであるところ、武田薬品の既存株式について最大で3分の1に

及ぶ株式買取請求権での買取義務が生じるという不確実性は許容しがたい

ものであった」(太田他「武田薬品によるシャイアー買収の解説(Ⅲ)」商事法

務2201号35頁)

9

P社株主の株式買取請求権の撤廃の重要性

3 株対価M&Aにおける海外法制でも、P社株主に株式買取請求権を付与してい

ない(P社が株対価M&Aを行ったからと言ってP社株主に退出の機会まで保

障していない)国が大半である。

(1) 英国での株対価M&Aとしてスキームオブアレンジメント(SOA)があるが、

SOAでP社株主に株式買取請求権を付与していない。欧州では、P社株主に

株式買取請求権を付与していない国が多い。米国はP社株主に買取請求権

がそもそもない州、P社が上場会社の場合にはP社株主に買取請求権を付

与していない州(いわゆるマーケットアウト)などがある。

(2) 日本でも令和3年の産業競争力強化法において、P社が上場会社の場合に

買取請求権はナシとされている。

● 上場会社等で過度に株主還元に偏り成長投資の原資となる資金が流出して

いることも問題視されている。株対価M&Aという成長投資行為を行うと、その

一事で、P社株主が容易に会社(P社)から現金を得られる法制を日本だけが

取っているというのはおかしな話。

10

P社株主の株式買取請求権の撤廃の重要性

4 会社法制研究会(令和7年2月)33頁のB案の整理はロジカルで説得力があり

素晴らしいと思うが、難しいのか?

● 会社法制研究会34頁で「株式買取請求権の制度趣旨は、会社組織の基礎

に本質的変更をもたらす行為に反対する株主に投下資本を回収する機会を

与えることにあるが、何が「会社組織の基礎に本質的変更をもたらす行為」で

あるかは必ずしも自明なことではない」とご指摘されている通り。P社の総会

特別決議でその組織再編が承認されていながら、P社株主に退出する機会

まで法的に保障することが必須なのか、どこまでの影響度があればP社株主

に退出する機会を与える必要があるのかは、立法政策の問題ではないか。

● B案に対する反対意見についても、会社法制研究会36頁記載のとおり、①現

物出資規制との平仄については、今回、現物出資規制も(総会特別決議を

経た場合の検査役調査廃止等)あわせて見直す方向性であり当たらない、

②P社取締役の不足額填補責任も、株式交換・株式交付であってもP社取締

役は善管注意義務を負っており、株式買取請求権制度を堅持すべき理由と

ならない、③株式発行差止制度については法令定款違反の場合のP社株主

の差止権がすでに法定されており不要(なお、対価不公正での差止規定創

設は、P社株主総会での多数決を一株主が止める話なのでおかしい)。

11

P社株主の株式買取請求権の撤廃の重要性

5 会社法制研究会の33頁のB案はロジカルで説得力があり素晴らしいと思う

が、難しいのか(続)?

● 株式買取請求権を廃止できないという議論の中に、株式買取請求権は投資

回収の機会の確保だけでなく対価の不公正(P社の株の出しすぎ)を救済す

るためでもあるから、撤廃すべきでないという議論がある。しかしP社が対価

としてP社株式を発行しすぎるという現象はP社による株式の有利発行行為

であって、現行会社法において、P社株式の有利発行に対して株式買取請求

権はそもそも手当てされていない(またP社の総会特別決議があれば有利発

行をすることが許容されている)。有利発行の懸念でP社の株式買取請求権

が絶対必要とはならないのではないか。

● 「株式交付だけ対価が不当となる可能性が低いとは言えない」ということが理

由ならば、株式交換等の他の組織再編も併せてP社株式の買取請求権を外

すことがなぜ不可なのか?

12

P社株主の株式買取請求権の撤廃の重要性

6 仮に「P社株主に対する影響が小さいとは言えない」と整理するのだとしても、手段

として「P社株主が会社に株を売却する法的権利を持つ」までの必要性があるの

か(海外法制でおよそ付与していない法定の退出権まで会社法が付与する必要

があるのか)が論点である。規制改革実施計画にもある通り、P社が上場会社の

場合に限定して株式買取請求権を撤廃することはなぜ不可なのか?

● P社が上場会社の場合にはP社株主がその保有する株式の売却が容易であり、

株式売却の機会が確保されている。

● 海外法制ではおよそ付与していない法定退出権まで日本の会社法があえて付与

し続けて、日本における株対価M&Aの選択肢の有用性を損なわせる必要性があ

る法制度なのか?

7 成長投資の重要な選択肢である株対価M&Aの実施に当たって、P社株主の買取

請求権の撤廃は重要である。また少なくともP社が上場会社の場合にまで、P社が

株対価M&Aを行った場合にP社株主に株式買取請求権を付与している主要国は

ない。

⇒ 「P社が上場会社の場合に限定」での、P社側の株式買取請求権の撤廃(なおP社

株主の差止権は現行法のままで新設しない)について再検討をお願いしたい

13

子会社株式の追加取得

1 刻みを設けないA案に強く賛成。B案のような刻みをあえて設けて、成長投資

促進の選択肢としての利活用の阻害とならないように期待。

● B案のような刻みを入れると、そこまでに至らなかった場合の株式交付の法

的効力がかえって否定されやすくなり、法的安定性を害し株主たちにも迷惑

2 会社法制研究会23頁に言及されている、「関係当事者間の法律関係が集団

的に規律されるということ」 という組織再編概念の法制的整理はロジカルで

素晴らしい。

● 「集団的権利処理がなされている」というのは、株式交付についていうと、①

P社が(応募があった)S社株式をパラパラ取得するのではなく(株式交付計

画の記載に従い)指定された株式交付期日に一斉・一律に取得すること、②

計画に定めた取得下限に至らない場合には株式交付の効力はおよそ生じな

いこと、③S社株式の移転についてS社株主側の個別の意思表示の瑕疵な

どをパラパラ争えることを認めるのではなく、株式交付無効の訴えに一元化

されていること、④仮に意思表示等の瑕疵があってもS社株主の個別の株式

移転行為が否定されるのではなく移転に応じたS社株式の全移転が丸ごと

否定されることなどが挙げられる。

14

子会社株式の追加取得

3 「B案のような刻みがないと組織再編とはいえない」ということではないと思料。

● 「親子関係が一回創設されたら次は2/3とか90%になるときでないと組織再

編に該当しない」 や「当初から計画している行為でないと組織再編としての

実質がない」等ということではない。親子関係が創設されてもその後にS社株

式を追加取得する要請はPS間の状況によって異なっており、集団的な規律

に服して、広い意味での組織再編的な行為としてその有用性、当該行為を迅

速かつ円滑に行う高度の必要性がある点に変わりがない。組織再編概念に

おいて、移転する対象の規模の大小等がそもそも問われていない(不動産し

か保有していないS社との吸収合併や一つだけの権利義務の移転の会社分

割なども組織再編。部会資料6の11頁)し、「あらかじめ先まで定めておかな

いと組織再編ではない」というものでもない。なお部会資料11で「規制を潜脱

する意図で株式交付を複数回に分けて実施する場合にはそれら全体を一個

の株式交付とみて簡易要件を判定するという解釈によって対処」とも記載。

● 成長投資促進の一つの選択肢として株式交付が重要であるという政策目標

に照らし、PS間の適切な関係を柔軟にとれる制度設計(=A案)にして、株式

交付が制度として積極的に活用される(成長投資が積極的に進む)法改正内

容となることを期待。

15

実質株主確認制度

16

実質株主確認制度

1 令和7年規制改革推進に関する答申 <基本的考え方>

近年、我が国においては、企業の持続的な成長及び中長期的な企業価値向上のた

め、企業経営及び資本市場に関する制度整備及び環境整備が進められており、その

一環として、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまと

めた「コーポレートガバナンス・コード」(平成27年6月1日制定、令和3年6月11日最

終改訂、株式会社東京証券取引所)等により、株式会社と株主との間の対話が促進

されている。一方で、株式会社と株主との建設的かつ実効的な対話を促進する上で、

株式の議決権の指図権限等を有する者(以下「実質株主」という。)の把握方法や株

主提案権の行使要件について課題があり、見直しが必要であるとの指摘がある。

具体的には、株主名簿上の株主(以下「名義株主」という。)と実質株主が一致しな

いケースも多く見られる中、株式会社と株主との建設的かつ実効的な対話を行うた

め、実質株主に関する情報を把握する必要性が高まっているが、現行法上、実質株

主については、金融商品取引法(昭和23年法律第25号)第27条の23等に基づく株券

等の大量保有の状況等に関する開示制度の適用対象となる場合を除き、株式会社

が自らの実質株主を把握することを可能とする制度が存在しておらず、また、①大量

保有報告書の提出遅延も多いことや、②公開情報や任意の協力に基づく株主への照

会等を通じた情報収集により実質株主を特定しようとする場合には、把握可能な実質

株主の範囲に限界があることなどが課題であり、実質株主を正確かつ効率的に把握

することが可能となる制度の導入が必要であるとの指摘がある。

17

実質株主確認制度

2 令和7年規制改革実施計画

a 法務省は、持続的な成長及び中長期の企業価値向上に向けた株式会社と株主と

の建設的かつ実効的な対話を促進するため、法制審議会において、以下の各事項

を含む会社法の改正を検討し、令和8年度内を目途にできるだけ早期に結論を得

て、速やかに必要な法案を国会に提出する。

①実質株主を正確に把握するため、株式会社が名義株主等に実質株主の情報の

提供を請求することができる制度(以下「実質株主確認制度」という。)を導入する

こと。その際、株式会社が適切な対話の相手方をより正確かつ確実に把握するた

め、例えば、株式会社が実質株主であると考える者その他の対話の必要がある

と考える者に対して、情報の提供を直接請求することを可能とする制度など、実

質株主確認制度を補完する制度の要否についても検討する。

②実質株主確認制度の実効性を担保する観点から、名義株主が実質株主の氏名・

名称、住所、連絡先、議決権を有する株式数などの基本的な情報について、単に

事務処理の誤り等の場合を除き、情報の提供をせず、又は虚偽の情報を提供し

た場合には、当該実質株主に係る株式について議決権の停止を可能とすること。

その際、議決権停止の対象となる名義株主及び議決権数について、株主総会ま

でに株式会社が適切に判断することが可能な制度となるよう留意する。

18

実質株主確認制度

3 欧州制度は、B領域(+C領域)の甲(重層構造の機関投資家)について丙

の見える化法制(資本市場の見える化法制)を置いている。

上場会社

甲

乙1

乙2

名義株主

仲介機関

仲介機関

議決権行使権者

海外

国内

重層構造の「機関投資家」

丙

5%以上(欧州は3%以上)の株主

他の株主

大量保有報告規制(会社支配

①会社への開示(会社における

各種の意思決定(株主総会そ

特段の制度ナシ

の他)における影響力を踏まえ

適切な意思決定の確保のため

に関する重要な情報。今回会

社法上の通知制度創設)

①

会社への開示

②

公衆開示

会社側が丙を知る権利。丙を知

らせない機関投資家は議決権

停止)

②公衆開示はナシ(欧州型)

A領域

B領域

C領域

19

実質株主確認制度の制度設計

1

今回の実質株主確認制度は、既存の制度の改正ではなく、新しい法制度を

つくるものであり、法制度の設計においても難易度が高い。

2 こうした中、C領域(支配に関する情報の把握。公衆縦覧もされる情報)につ

いて、議決権停止措置付きの見える化の案が進められている。大量保有報

告義務制度の実効性確保のため、議決権停止措置の導入は長年の政策課

題であったところ、今回その点の解決が併せて図られており、素晴らしい重

要な進展がみられる。

3 さらにB領域についても制度導入に取り組まれている。欧州に入っている議

決権停止措置導入も議論されたが、現案では見送り(過料案)。

● 過料について、部会資料3で「甲や丙が外国居住者や外国法人である場合

には、これらの者を過料で処することは現実的に困難であり、制裁としての

実効性に欠ける」とされている。

4 これまで先行して制度設計してきた欧州において、「丙の情報を円滑に流通

させるためには議決権停止措置以外に実効的な選択肢がない」とされている

のに、なぜ日本だけ議決権停止措置を導入できないのか?

20

実質株主確認制度(制度の実効性)

Q1 海外の丙の情報も円滑に流通させる必要性が高いところ、議決権停止措置を

伴わない過料案のままでも、海外の丙の情報が円滑に流通するか?

● 海外の乙2や丙には実質的に効力が及ばず、丙の情報が円滑に入手されない

非効率性が生じる懸念をどう考えているのか。

● 乙2が丙との間で締結されている守秘義務契約において、海外に執行可能性が

およそない過料で、海外の乙丙間の守秘義務が解除されないまま(また乙にとっ

て丙はお客さんであり強く言える立場でもない)、乙が問い合わせても情報を回

答してこない海外の丙が続出する事態が懸念されないか。

● 大量保有報告義務違反等を確信犯的に行う海外の丙に対して、実効性に欠け

るのではないか。

21

実質株主確認制度(制度の実効性)

Q2 部会資料11(28頁の注5、31頁)に書かれている、大量保有報告義務株主

の会社への通知制度における「議決権停止を総会決議に反映するための手

当については引き続き検討課題とする」としてはどういうことを検討されてい

るのか?

● C領域における通知義務違反に対して議決権停止を導入するにあたって、

丙が違反することが多い中、違反をした丙についてどの甲(どの名義)の議

決権を停止できるのかの紐づけができないと、議決権停止措置自体が事実

上空振りとなる懸念がある。この点はこれまでの部会資料等でも記載されて

きている。通知義務違反(大量保有報告義務違反)を行う丙が自主的に甲を

会社に伝達することは通常考え難い

● 事後的な総会決議取消での対応だけでは、いったん行われた意思決定が事

後に覆る話で会社経営上の不安定要因となるだけ(通知義務違反に対する

抑止効果・実効性担保措置とはならない)

● 欧州はC領域の実効性確保のためにもB領域での議決権停止措置を行って

いる。部会でも支持する意見が複数あったと理解。B領域に議決権停止措置

を入れたらC領域もカバーされる話。

22

実質株主確認制度(制度の実効性)

● 議決権停止措置を置かない点の部会資料11の説明 「議決権停止を課すこと

を正当化するには、会社と株主との間の建設的な対話の促進という制度の趣旨だ

けでなく、支配に関する重要な情報の把握などの趣旨を加える必要がある。その

場合、①実質的に最終的な指図権を有する者まで遡って確認できる制度とするこ

とや、②情報の提供の対象となる実質株主(指図権者)に議決権の割合や支配目

的等の付加的な要件を設けることを検討する必要があると思われるが、既存の諸

外国の主要な制度と比較しても投資家に対して過度な負担を課すこととなり、日本

市場に対する投資が敬遠され、資金調達や資本市場の発展が妨げられるおそれ

があるとの指摘や、回答を行う仲介機関の負担を踏まえて検討する必要がある」

→ Q3 B領域で丙から取得できる情報範囲を欧州大陸制度と同等とする案(支

配に関する情報を含まない)となってきている。それなのに欧州と同様のB領域で

の議決権停止措置が導入できない障害は何なのか?

● ドイツも記名株式について、丙の情報を会社に適時に伝えない機関投資家は

議決権が停止される制度となっている。記名株式はドイツで株主名簿制度の対象

であるところ、日本も(記名株・無記名株の区分なくすべての株を対象とする)株主

名簿制度(株主を会社が把握できる制度)を採用している国である。

23

実質株主確認制度(制度趣旨)

Q4 「経営判断を行うに当たって重要な判断材料となりえる丙の情報を知る権利を

会社に与えることにより、充実した判断材料に基づく企業価値向上に資する経営判

断を促すこと」(部会資料3の18頁)→この趣旨が妥当する具体的場面は「支配権

争いの局面である」→「ならばC領域で対応」という流れに見えるが、支配に関する

情報の把握でないと議決権停止措置を伴う丙の見える化はできない話なのか?

● 機関投資家には①重層構造が必然・大半で真の株主が見えにくい、②企業経

営に与える影響度が大きい、③議決権行使をする義務を負う者もいるなどの特性

がある。

上場会社に対する機関投資家の保有が増大し企業(ひいては社会)に対する影

響力が増大する中、真の株主権を有する者の不透明性の放置は企業価値向上の

点でも企業統治の点でも看過できないことから、甲と丙とが必然的にずれる機関投

資家の特性を踏まえ会社が丙を知る権利の創設である。またC領域と異なり公衆縦

覧される情報でもない。

「5%以上保有でないと企業価値向上に資する経営判断を促す情報にならない」と

いう線引きでないといけない話ではないのではないか。

24

実質株主確認制度(制度趣旨)

1 実質株主確認制度は、グローバルにつながっている資本市場において、透明性確

保のインフラとして、グローバルレベルのもの。

● B領域の見える化制度として、公衆縦覧(基準は一定規模以上)の米国型と会社

だけに知る権利がある欧州型とがある(英国は中間的)。今回の日本の案は、機関投

資家等が売買手口等が他にわかることを懸念していること等に配慮し、米国型ではな

く欧州型が選択されている(機関投資家側に配慮した案)。

● グローバルなルールであって、欧州大陸型を日本が導入したことで、「機関投資家

の投資が敬遠される」などという話ではないのではないか(逆に敬遠する投資家がい

るのなら、日本の資本市場が不透明だから投資している者ではないか)

2 資本市場の透明性の制度整備は、国家経済安全保障の観点からも重要。

● 欧米の法制でも、国家経済安全保障を含む透明性確保は公法と私法とが車の両

輪。公法側が制度改正等で取り組むだけでなく、資本市場の透明性に関する会社法

などの私法分野も重要。資本市場はグローバルにつながっている中、日本の上場会

社法制も、グローバルレベルでの資本市場の透明性の制度を整備する必要があるの

ではないか。

25

実質株主確認制度(制度趣旨)

Q5 「建設的対話が制度趣旨では議決権停止措置は入れられない」と議論されてい

るが、実質株主確認制度(B領域の見える化)に議決権停止措置を導入する法制

的制度趣旨が日本では本当に何もないのか?

● 建設的対話は制度導入の一つの効果ではあるが、建設的対話自体が制度趣旨

なのか?また制度趣旨を株主側の事情だけに寄せて見ていないか?今回は機

関投資家側の要請で米国型の公衆縦覧でなく会社だけが知る欧州型が選択され

ており、株主側への情報提供とは異なる。部会ではシンプルに「透明性向上のた

めの会社の側から丙を知る権利」ではないかという意見も出ていた。

● 上場会社における持続的成長・中長期的企業価値向上のための適正な意思決

定等のインフラ整備・見える化が、議決権停止の法制的根拠(会社利益ひいては

株主共同の利益)とならないのか。

注 前記の 「経営判断を行うに当たって重要な判断材料となりえる丙の情報を知る権

利を会社に与えることにより、充実した判断材料に基づく企業価値向上に資する

経営判断を促すこと」(部会資料3の18頁)との異同は、当該趣旨の内容次第。

26

実質株主確認制度(制度趣旨)

● 欧州制度は、 機関投資家の透明性向上+それに紐づいた「ショートターミズム抑

制のための」エンゲージメント改善。パッシブ投資の増加(+議決権行使助言会社

への依拠)に伴う形式主義化が進展。各種の形式基準で〇×が決まる形式的議

決権行使基準が個別企業の意思決定に多大な影響力を持ち、個別企業の実態

とは異なる判断、短期的利益が最優先される事態、中長期目線を含む各種成長

投資の否定や企業の持続可能性への脅威等への懸念が生じていた。これらの改

善のため、丙を見える化し企業と丙との直接的コミュニケーションを可能とした。

● 日本でも、上場会社の過半の株を機関投資家が保有し、また上場会社の経営方

針に与える影響も甚大。パッシブ投資の増大による機関投資家側の各種形式的

行動等からの各種弊害は、欧州と同様、日本でもまさに現実化している。

● 人的資本投資等を犠牲にした短期志向の進展も重要な問題。部会では労働者の

権益の観点からも、機関投資家の見える化制度の実効性に関心が高いとの意見

があったと理解している。

● 成長投資促進は重要な政策課題。サプライチェーンの強靭化投資や持続性維持

への投資など、成長投資には中長期目線を要するものも多い。

● 短期保有株主が中長期保有株主の利益を害するコンフリクトも顕在化している

27

実質株主確認制度(制度趣旨)

● 株主総会という重要な意思決定において、議決権助言会社の推奨結果に従うの

か否かは丙の判断であるが、日本では、上場会社は議決権行使PF等での反論

書掲載にとどまり丙にリーチできない。本制度導入で会社は基準日が打たれる機

会に(丙が対話に応じれば)丙と対話を行い、自らの経営方針として、丙に会社が

行おうとしている成長投資の正当性等について説明でき、他方で中長期目線が

ある丙からは「もっと成長投資をすべき」と言われる機会にもなる。持続的成長・

中長期的企業価値向上(=「会社利益ひいては株主共同の利益」)のための上場

会社における意思決定等のインフラである。また成長投資促進のために重要なイ

ンフラである。

●

「丙側には対話に応じる義務がないから議決権停止措置(実効的規律)を課せ

られない」という話なのか?

● 株主の議決権は絶対不可侵の権利ではなく、企業価値向上に向けた共益権であ

り、会社利益ひいては株主共同の利益からの合理的制約を受ける。上場会社の

株主には、グローバルレベルで服すべき規律(透明性の規律等)があり、別に日

本だけ何か株主に特別な制約をかけようとしているわけではない(逆に実効的規

律をかけないことは、日本だけ不透明な世界を放置しようという話となる)。グロー

バルにつながっている世界で、日本も実効的規律のある制度であるべきではない

か。

28

実質株主確認制度(議決権停止の適切な運用)

Q6 議決権停止に関連してこれまで出されてきた実務的指摘について、制度設計の

内容が(たとえば欧州大陸型の情報範囲や確認頻度など)相当明確になってきた現

時点で、①果たしてどういう懸念があるのか、②当該懸念への対応は C領域での議

決権停止通知制度等と同様の措置では足りないものなのか、③仮に足りないものが

あるのならどういう追加方策が考えられるのか、④欧州大陸が現に議決権停止措置

がある形で制度運用している中で、日本だけ議決権停止措置をおよそ放棄した制度

設計をしないといけないレベルの懸念なのか?

● 議決権停止案の議論の過程で運用の負担等の懸念も出されているが、議論の

時点では、情報の範囲、数珠繋ぎ型か直接問い合わせ型か、英国型か欧州大陸型

かなども未確定であった(非公開会社の実質株主まで入っていた)。今は上場会社の

機関投資家+欧州大陸型と同等の範囲内の情報+甲から始まる数珠繋ぎ型。また

確認の頻度も現時点では、「株主名簿が更新されて名義株主が確定する時点におけ

る直近仲介機関や指図権者のみを情報提供対象とする」という案が示されている。

議決権停止濫用の懸念についても、議決権停止通知制度も(C領域で)提案。

● 議論の過程では、上場会社側も、総会決議取消や善管注意義務違反リスクを考

えると、濫用的に軽々に議決権停止措置を行えるものではないとの指摘もあった。

29

実質株主確認制度(議決権停止の適切な運用)

● 欧州大陸型では丙に求められている情報は基本的にサクッと出せるもので、欧

州でも現に議決権停止にまで至った例はほとんどない。円滑に情報が流通する仕組

みであることは関係当事者すべての利害であり、議決権停止措置が実効性担保措

置として機能している(議決権停止にとどまらず配当などの自益権までも止めること

ができる国(フランス等)もあるが、日本の案は共益権の議決権停止にとどめている)。

● 議決権停止通知制度の現案→①不提出や「重要な事項」の虚偽記載等など「違

反者」の対象を限定→②違反者に対する議決権停止通知→③3週間や1か月の期間

(丙側が是正等の各種対応を行える期間の確保)の経過→④「追完」されるまで議決

権停止(「追完」されたら議決権停止はなくなる)。

※ 部会では「全」機関投資家を射程とした議決権停止への慎重意見も出ていたが、

上記の議決権停止通知制度で対応可能か、何か追加の方策を置くのか(閾値を置く

など。ただ仏独は閾値はなく制度運営の円滑性の観点もある)。

● 過料という執行可能性が乏しい中で開示された海外の丙に、他方で名義株主的

な権限を新たに付与する(定款代理人制限規定の排除)案では、開示する義務が不

十分なのに権利だけ付与していないか。

30

実質株主確認制度創設の重要性と期待

1 新しくてかつきわめて難しい制度に積極的に取り組まれている(大変なご苦労が

あるとも思料)

2 会社に対する通知制度(C領域)の創設は創造的でとても素晴らしい内容

3 B領域について(欧州制度で情報が円滑に流通させるため重要な)議決権停止措

置がないままで、海外の丙を含めてこの制度において情報が円滑に流通するのか

(+議決権停止措置の有無はC領域の会社通知制度の議決権停止の実効性ともリ

ンクしている)

● 議決権停止措置が(限定的な形であれ)存在していることでも、この仕組み内で

情報が円滑に流通することに資する vs. 過料の結論で「議決権停止ゼロ=抑止力

の観点で機関投資家の見える化が十分に図られない懸念」 との重要な分水嶺

4 実質株主確認制度は、現在の政府の重要政策課題である①上場会社における

成長投資促進の観点からも②グローバルレベルと同等の資本市場の透明性の確保

(国家経済安全保障にもリンク)の観点からも、重要性が高い制度。特に②の透明性

の話は、日本だけ不透明性が放置されることが容認される時代ではない。

31

実質株主確認制度創設の重要性と期待

5 議決権停止措置を導入する法制的趣旨が、「支配に関する情報の把握」以外に

本当に何もないのか。

(1) 「経営判断を行うに当たって重要な判断材料となりえる丙の情報を知る権利を会

社に与えることにより、充実した判断材料に基づく企業価値向上に資する経営判断を

促すこと」はなぜ支配に関する情報の話に限定されるのか。部会資料3の段階とは

異なり、今は上場会社の機関投資家、取得する情報の範囲や頻度等、射程・輪郭が

明確になってきている。

(2) 上場会社における持続的成長・中長期的企業価値向上のための適正な意思決

定インフラ整備としての、機関投資家の見える化 (上記(1)との相違の有無は(1)の内

容次第)。成長投資促進の観点にも資本市場の透明性の観点にも直結。

(3) 株主の議決権は絶対不可侵の権利ではなく共益権であり、会社利益ひいては株

主共同の利益(上場会社の持続的成長・中長期的企業価値向上)からの合理的制

約を受けるのではないか。

6 議決権停止の運用のインフラ(前記スライド28p-30p)

32

従業員への株式無償交付制度

33

従業員への株式無償交付

令和7年規制改革実施計画

1 従業員等に株式の無償交付を可能とする際の既存株主への配慮に関して、(ⅰ)当該

交付は経営判断の範疇と整理し得るとの指摘に加え、(ⅱ)特に公開会社においては募

集株式の発行は取締役会の決議で可能とされていること、(ⅲ)従業員等の労働意欲の

向上その他の効果が得られると考えられるのであれば、会社側が適正な便益を受領して

いるものと評価することができ有利発行とはならないとの指摘を踏まえ、株主総会決議を

不要とすること。

2 子会社役職員を株式の無償交付の対象とするに当たっては、子会社役職員であっても

当該子会社の企業価値向上を通じて親会社の企業価値向上に貢献しており、親会社に

対して便益を提供している一方で、完全子会社の役職員のみを制度の対象とした場合、

子会社において他社の出資を受け入れて新規事業を行うときや、外国法人が現地法人

を完全子会社化することができない法制度を採用している国において制度を利用できなく

なるため、法改正の意義が失われるとの指摘を踏まえ、完全子会社以外の子会社役職

員に対しても株式の無償交付を可能とすること。

注 「なお、この規制緩和は現行の現物出資方式に伴う課題を解決するためで、新たな規

制が追加されることになっては本末転倒である」(吉田修平「従業員向け株式報酬」金融

法務事情2251号4頁)。

34

従業員への無償交付→B案への懸念

1 B案には(A案+B案の同時導入を含めて)重大な懸念がある。

2 ①株式と新株予約権、②役員と従業員、③現物出資構成と無償構成の2x2x2

の全部で8マスあり、そのうち7マスについてすでに「有利発行に該当しない

のが通常である」という公的解釈が定着し、約20年ほど実務も完全に定着し

ている。従業員等の労働意欲の向上その他の効果が得られると考えられる

以上、会社側が適正な便益を受領しているものと評価することができ、これま

での公的考え方を変更すべき事象・立法事実等は生じていない(有利発行で

あると問題となった事例もない)。

注 今回の部会資料11(5頁)では新株予約権の無償交付についても今回の株式

無償交付の整理と揃えると言及されている。

1 新株予約権+役員+現物出資型

2 新株予約権+役員+無償交付型

3 株式+役員+現物出資型

4 株式+役員+無償交付型

5 新株予約権+従業員+現物出資型

6 新株予約権+従業員+無償交付型

7 株式+従業員+現物出資型

8 株式+従業員+無償交付型

35

従業員への無償交付→B案への懸念

3 今回の8マス目の制度措置(しかも射程は上場会社株式に限定されている)

になって突如、B案のように、これまでの公的解釈等を変更し、「有利発行の

疑念があるから、今後は総会決議制度の選択肢を創設する」というのは、立

法事実の乏しい解釈変更・規制強化になると強く懸念する。

● B案は、A案+B案の選択制であっても、法改正を行うということは「総会普通

決議を経ることで株式交付は有利発行とならない=総会普通決議を経ない

株式交付は有利発行の疑義がある」という公的説明を行うこととなり、実務へ

の現実的影響として、総会決議を経ない自社株・新株予約権の交付はおよ

そ行えない事態となる。

● これまでの7マスについて、これまでの公的解釈等を変更すべき事象は何ら

生じていない。上場会社株式(新株予約権よりも評価上の疑義等がより少な

い)に限定した8マスめの立法措置を行うときに、B案はこれまでの約20年間

の公的解釈や実務の積み重ねをすべてちゃぶ台返しするかのように破壊す

るものであり、立法事実に乏しい規制強化でもある。

36

従業員への無償交付→B案への懸念

4 100%子会社従業員と50%超子会社従業員との区別への違和感

● 従業員への株式交付は法的性格が福利厚生であるという公的整理(2008年

のいわゆるESOP指針)で実務が15-20年定着している。

注 2008年ESOP指針が定める3要件を満たした従業員への株式交付は福利厚

生であるというのが公的整理。なお今回の会社法改正案で、労働基準法を

遵守する旨が開示項目として明記されており、公的整理の遵守もより担保さ

れる。この公的整理を変更すべき事象・立法事実等はおよそ生じていない。

● 100%子会社従業員も50%超子会社従業員も同じく企業集団の企業価値向上

に寄与している存在。50%超子会社従業員は「親会社の福利厚生を使える筋

合いにはない(だから有利発行の疑義がある)」というのはおかしい。

37

従業員への無償交付→B案への懸念

5 B案は、従業員の処遇について、取締役会決議を超えて株主の了解がないと決

められない事項を会社法で新たに創設するという法改正となる。現行の授権資

本枠制度に対して新たな重大な例外の創設でもある。公開会社において株式発

行は授権資本枠制度のもと取締役会決議で行われる。従業員の処遇に関する

事項は純然たる経営判断事項である。また株主に拒否権を新たに与えると株主

が自らの利益を図って、従業員の処遇を犠牲にする懸念もある。人的資本投資

を犠牲にした過剰な株主還元が問題視されてきている中、真逆の法改正となる。

6 B案のロジックが現行法制に照らして無理がないのか?

7 今回の改正で会社法上の情報開示規制が強化される。有利発行の疑義がある

場合がもしあるのなら、A案で提訴等を経て決着をつければよい。

8 B案は、A案+B案の同時導入を含め、特段の立法事実等もなくこれまでの公的

解釈を変更しこれまでの実務を破壊する規制強化である。A案で進めるべきであ

ると思料する。

38

株主総会関連について

39

株主総会(バーチャルオンリー総会)関連

1 バーチャルオンリー総会(VO総会)の円滑な利活用に向けて、開催にあたって定款

規定を求めないなどの閣議決定があったと理解。部会資料11では、定款規定ナシ

にVO総会が開催できるためには、単独株主又は複数株主からの「物理的場所総

会」の開催請求権の付与を併せて検討する必要があるとされている。

2 コロナ的事象や大震災等の事象がある時にまで、「定款規定がないと、物理的場所

で総会を開催することが強要される」ことはおかしいのではないか。コロナ等の事象

では、物理的場所にまで出席する株主の不利益以外に、物理的場所で総会準備・

対応をする会社の役職員側の不利益を考える必要がある(それこそ株主共同の利

益に反している)。コロナ的事象等のときにVO総会を行うことは定款規定不要では

ないか。

3 今回のVO総会の措置では、①即時性+双方向性について物理的総会と同等の総

会となる規律が置かれている、②通信障害や記録保存等の措置もある。VO総会

には数多くの株主がアクセスできる便益や費用面のメリット等がある。それなのに

単独株主等が物理的場所総会に変更できるというのは、多くの株主の便益を単独

株主等が奪う話であって(諸外国だと当該単独株主等が開催費用等を負担すべき

話であり)開催請求権者の閾値を単独等でなく相当高い比率にすべきでないか。

40

(VO総会にも関連する)総会当日の運営

1 VO総会において株主が、総会当日になって初めて出してくる(自分を役員に選任

してくれなどの)議案修正動議について、賛否の処理等がすべて強制されている

現行法では、VO総会は現実問題として開催不可能。ここまで事前書面投票が進

んでいる世界(+機関投資家との建設的対話も促進)で、「総会当日に議案修正

動議(要は三択目)も出せる」という昭和時代からの規律はアップデートが必須。

この点は現在、会議体としての総会等に関する規律として議論されていると理解。

2 総会前日までの特定時点における賛否確定(総会当日は決議結果報告)の制度

以外に、「総会当日の出席者を勘案しても決議結果が変わらないことが確認でき

た場合に、総会当日に議案修正動議を受け付けないで決議を行える制度」は、

定款規定ナシに導入できないのか。

● 部会資料11の40頁(3「その他」)では、当該決議に定款規定を要するとされてい

る。しかし、すでに議案の賛否(〇×)が確定しているのに総会当日に議案修正

動議(要は三択目)を付議するのは、書面投票した機関投資家等にとっても迷惑

であり、また出席いただいている合理的株主の時間も奪っている。出席株主の皆

様に関心をもって議論等していただける時間の長さは有限な中、総会の時間を

重要な経営方針・経営課題等の合理的株主の関心事項に集中させることは、合

理的株主の意思にも適っている。定款変更がないと法的に許容されないという話

ではないのではないか。

41