中小企業庁 — 2026年版 中小企業白書・小規模企業白書の概要 p.17

中小企業における人材育成の現状と効果を分析し、OJTとOFF-JTの両立が企業の付加価値向上に寄与することを提言する資料。

タグ: 人材育成, 中小企業支援, 付加価値向上, OFF-JT, 労働生産性

キーファクト

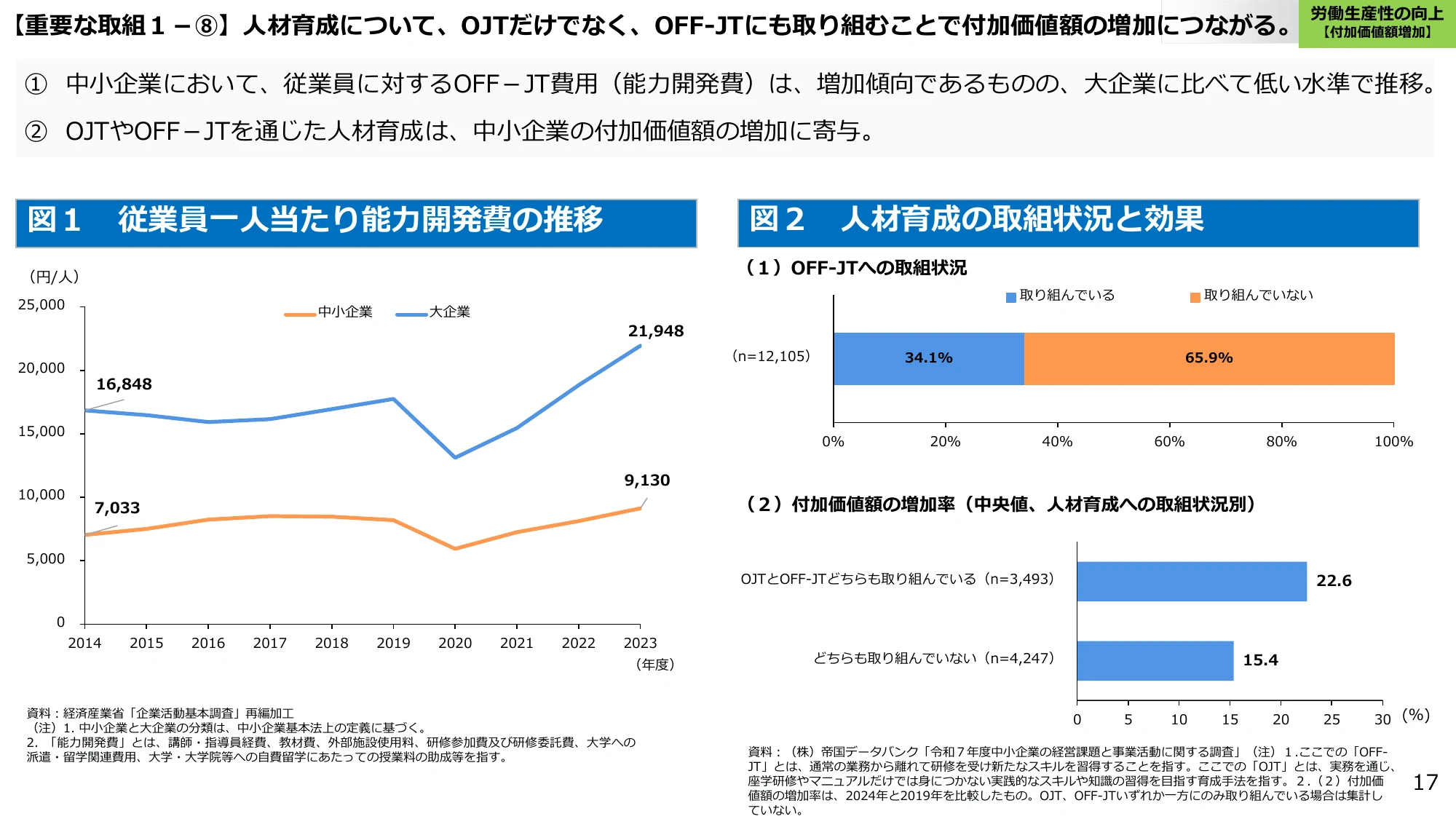

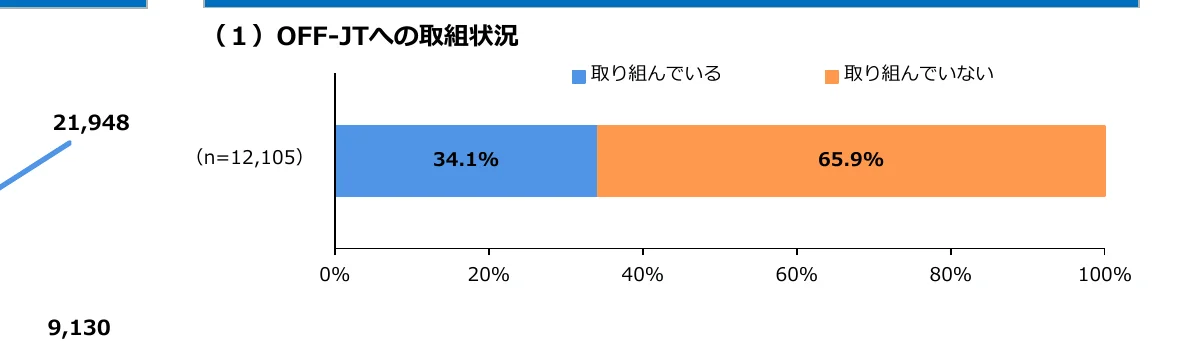

- 34.1%: 中小企業のOFF-JTへの取組状況(取り組んでいる) (other)

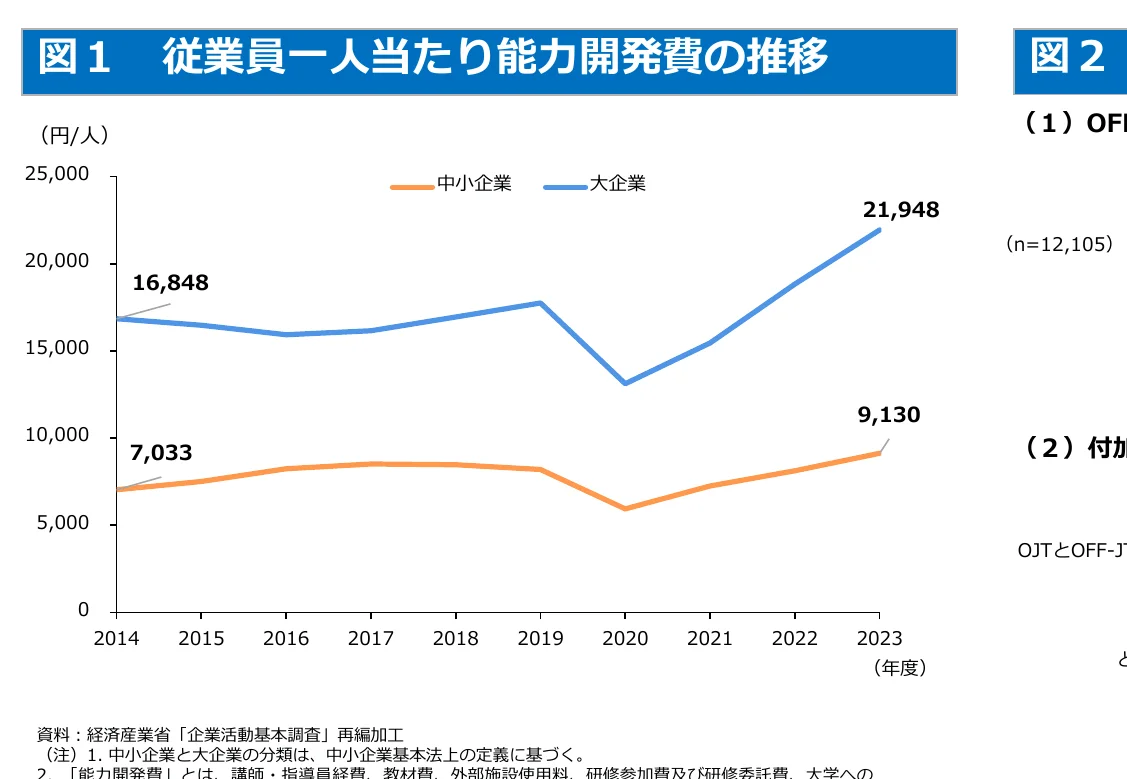

- 21948円: 大企業の従業員一人当たり能力開発費(2023年度) (other)

- 65.9%: 中小企業のOFF-JTへの取組状況(取り組んでいない) (other)

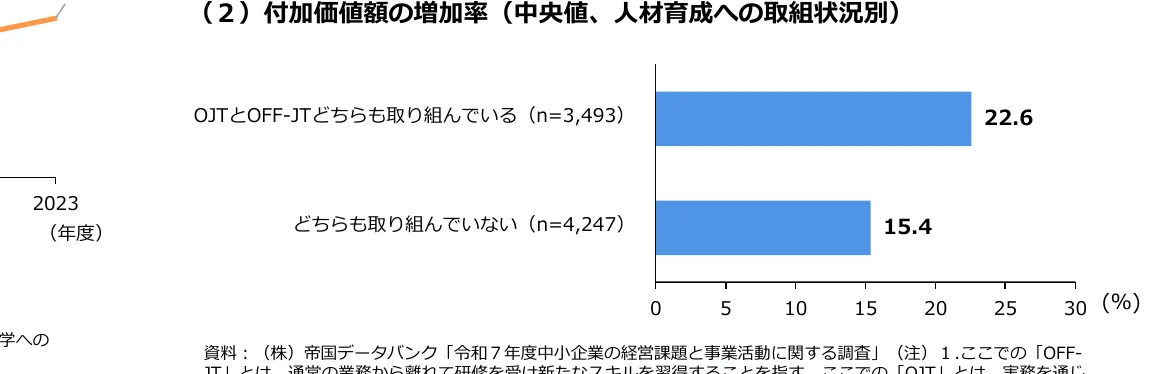

- 22.6%: OJTとOFF-JTの両方に組む企業の付加価値額増加率 (other)

- 9130円: 中小企業の従業員一人当たり能力開発費(2023年度) (other)

- 15.4%: 人材育成にどちらも取り組んでいない企業の付加価値額増加率 (other)

このスライドの図表

- [chart] 従業員一人当たり能力開発費の推移を示す折れ線グラフ

- [chart] OFF-JTへの取組状況を示す横棒グラフ(割合)

- [figure] figure (conf=0.88)

- [figure] figure (conf=0.72)

- [chart] 人材育成の取組状況別による付加価値額の増加率を示す横棒グラフ

- [figure] figure (conf=0.68)

抽出テキスト

【重要な取組1-⑧】人材育成について、OJTだけでなく、OFF-JTにも取り組むことで付加価値額の増加につながる。 労働生産性の向上 【付加価値額増加】 ① 中小企業において、従業員に対するOFF-JT費用(能力開発費)は、増加傾向であるものの、大企業に比べて低い水準で推移。 ② OJTやOFF-JTを通じた人材育成は、中小企業の付加価値額の増加に寄与。 図1 従業員一人当たり能力開発費の推移 (円/人) 25,000 20,000 15,000 10,000 5,000 0 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 (年度) 中小企業 大企業 16,848 21,948 7,033 9,130 資料:経済産業省「企業活動基本調査」再編加工 (注)1. 中小企業と大企業の分類は、中小企業基本法上の定義に基づく。 2. 「能力開発費」とは、講師・指導員経費、教材費、外部施設使用料、研修参加費及び研修委託費、大学への派遣・留学関連費用、大学・大学院等への自費留学にあたっての授業料の助成等を指す。 図2 人材育成の取組状況と効果 (1) OFF-JTへの取組状況 (n=12,105) 34.1% 65.9% 0% 20% 40% 60% 80% 100% 取り組んでいる 取り組んでいない (2) 付加価値額の増加率(中央値、人材育成への取組状況別) OJTとOFF-JTどちらも取り組んでいる (n=3,493) 22.6 どちらも取り組んでいない (n=4,247) 15.4 0 5 10 15 20 25 30 (%) 資料:(株)帝国データバンク「令和7年度中小企業の経営課題と事業活動に関する調査」(注)1.ここでの「OFF-JT」とは、通常の業務から離れて研修を受け新たなスキルを習得することを指す。ここでの「OJT」とは、実務を通じ、座学研修やマニュアルだけでは身につかない実践的なスキルや知識の習得を目指す育成手法を指す。2.(2)付加価値の増加率は、2024年と2019年を比較したもの。OJT、OFF-JTいずれか一方にのみ取り組んでいる場合は集計していない。 17

戻る

中企中小企業庁2026年4月

2026年版 中小企業白書・小規模企業白書の概要p.17/51

17 / 51

このスライドの図表

6件図

figure (conf=0.88)

図

figure (conf=0.72)

図

figure (conf=0.68)