中小企業庁 — 2026年版 中小企業白書・小規模企業白書の概要 p.13

中小企業の労働生産性向上のため、付加価値額の増加と労働投入量の最適化に向けた戦略的な経営転換が必要である。

タグ: 労働生産性, 中小企業経営, 成長投資, DX, 付加価値向上

このスライドの図表

- [text_block] 労働生産性向上のための経営戦略に関する解説文

- [chart] 企業規模別の労働生産性分布を示す2つの時系列面グラフ

- [infographic] 労働生産性向上のための取組(付加価値額増大と労働投入量最適化)を示す図解

- [figure] figure (conf=0.66)

- [figure] figure (conf=0.69)

抽出テキスト

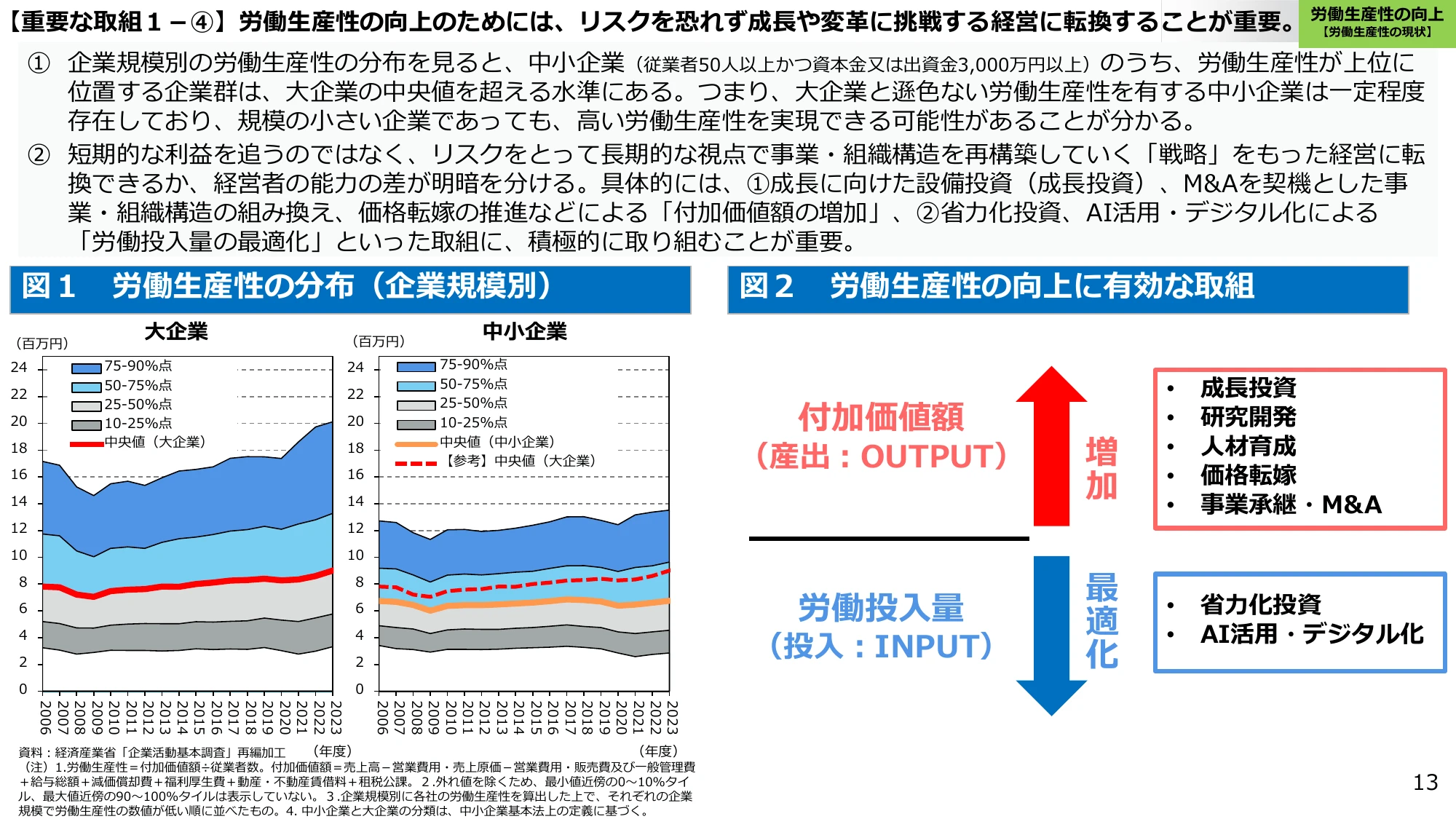

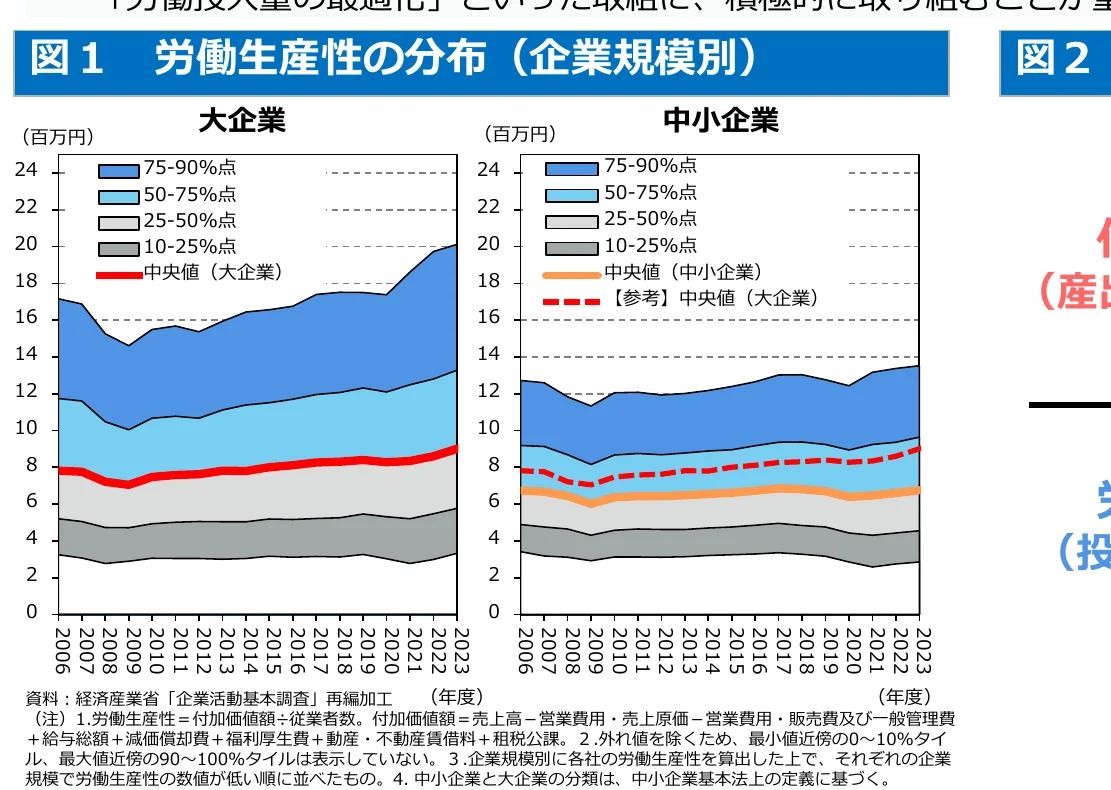

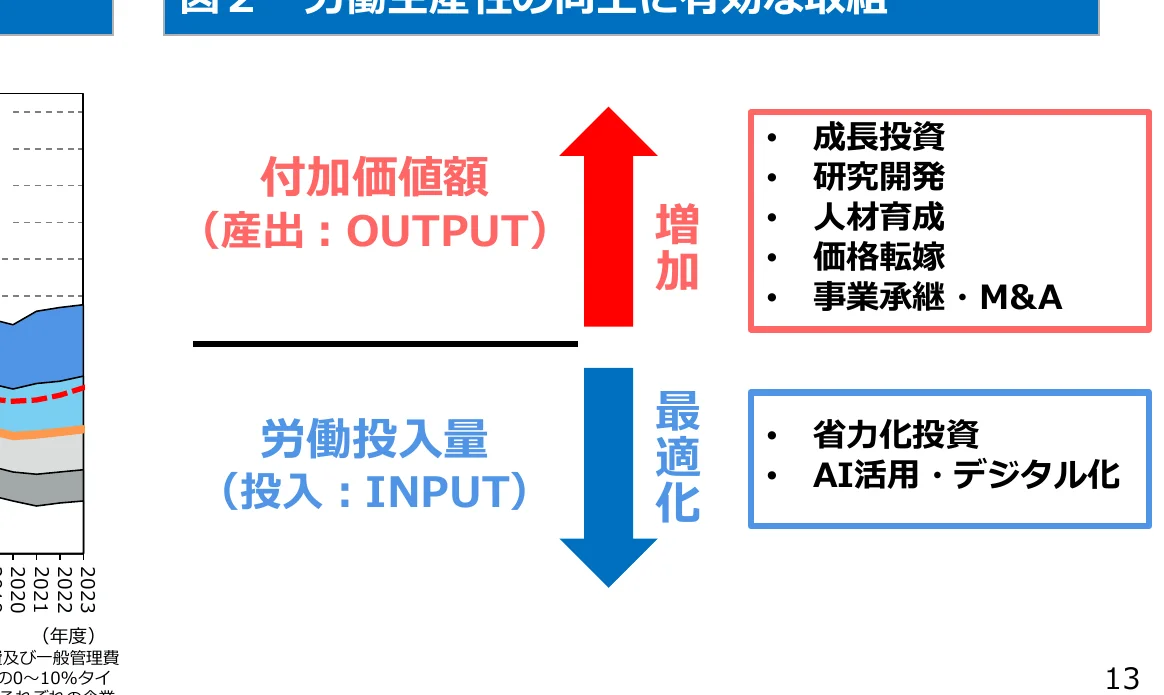

【重要な取組1-④】労働生産性の向上のためには、リスクを恐れず成長や変革に挑戦する経営に転換することが重要。 労働生産性の向上【労働生産性の現状】 ① 企業規模別の労働生産性の分布を見ると、中小企業(従業者50人以上かつ資本金又は出資金3,000万円以上)のうち、労働生産性が上位に位置する企業群は、大企業の中央値を超える水準にある。つまり、大企業と遜色ない労働生産性を有する中小企業は一定程度存在しており、規模の小さい企業であっても、高い労働生産性を実現できる可能性があることが分かる。 ② 短期的な利益を追うのではなく、リスクをとって長期的な視点で事業・組織構造を再構築していく「戦略」をもった経営に転換できるか、経営者の能力の差が明暗を分ける。具体的には、①成長に向けた設備投資(成長投資)、M&Aを契機とした事業・組織構造の組み換え、価格転嫁の推進などによる「付加価値額の増加」、②省力化投資、AI活用・デジタル化による「労働投入量の最適化」といった取組に、積極的に取り組むことが重要。 図1 労働生産性の分布(企業規模別) 図2 労働生産性の向上に有効な取組 大企業 (百万円) 24 75-90%点 22 50-75%点 20 25-50%点 18 10-25%点 16 中央値(大企業) 14 12 10 8 6 4 2 0 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 (年度) 中小企業 (百万円) 24 75-90%点 22 50-75%点 20 25-50%点 18 10-25%点 16 中央値(中小企業) 14 【参考】中央値(大企業) 12 10 8 6 4 2 0 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 (年度) 付加価値額 (産出:OUTPUT) 増加 労働投入量 (投入:INPUT) 最適化 ・成長投資 ・研究開発 ・人材育成 ・価格転嫁 ・事業承継・M&A ・省力化投資 ・AI活用・デジタル化 資料:経済産業省「企業活動基本調査」再編加工(注)1.労働生産性=付加価値額÷従業者数。付加価値額=売上高-営業費用・売上原価-営業費用・販売費及び一般管理費+給与総額+減価償却費+福利厚生費+動産・不動産賃借料+租税公課。2.外れ値を除くため、最小値近傍の0~10%タイル、最大値近傍の90~100%タイルは表示していない。3.企業規模別に各社の労働生産性を算出した上で、それぞれの企業規模で労働生産性の値が低い順に並べたもの。4.中小企業と大企業の分類は、中小企業基本法上の定義に基づく。13

戻る

中企中小企業庁2026年4月

2026年版 中小企業白書・小規模企業白書の概要p.13/51

13 / 51

ファクト

0件このスライドにはファクトがありません

このスライドの図表

5件図

figure (conf=0.66)

図

figure (conf=0.69)