経済産業省 — 半導体・デジタル産業戦略の現状と今後(第13回) p.77

先端半導体の供給を海外に依存する我が国は、台湾等からの供給途絶で甚大な経済的損失を被るリスクがある。

タグ: 半導体, 地政学リスク, サプライチェーン, 経済安全保障, 台湾, 供給能力

キーファクト

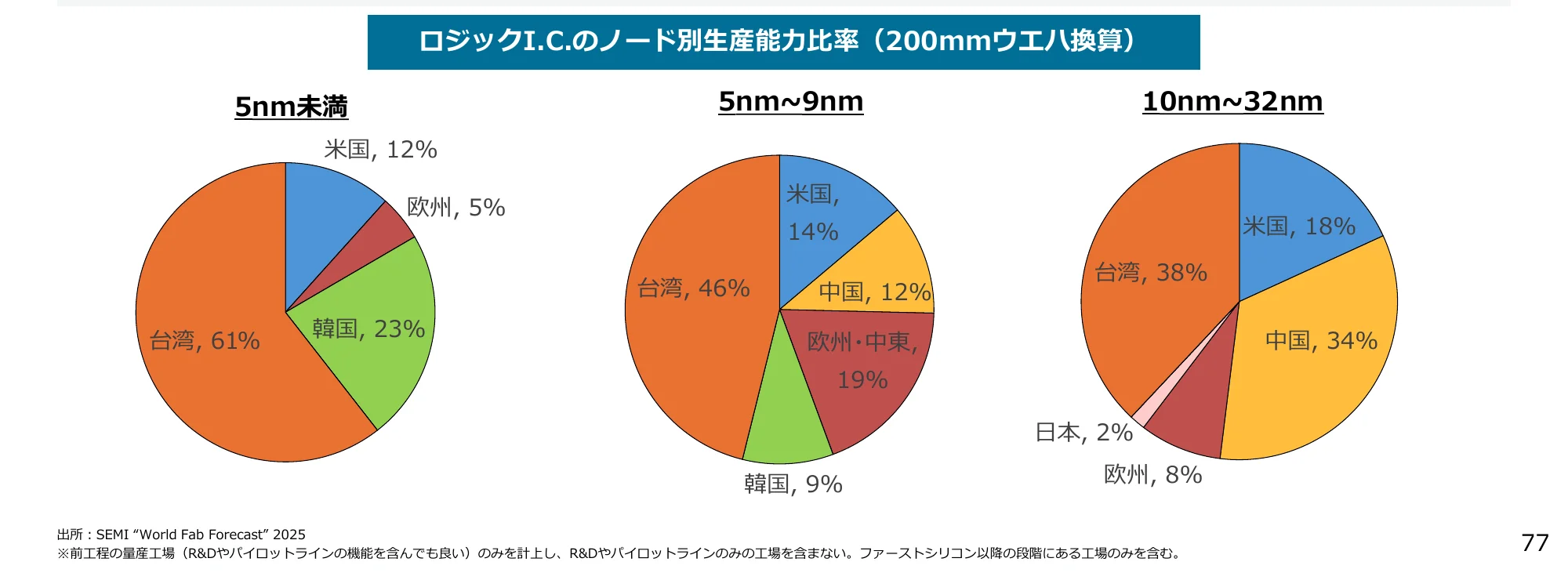

- 46%: 5nm〜9nmのロジックI.C.生産能力比率における台湾のシェアは46%である (半導体)

- 34%: 10nm〜32nmのロジックI.C.生産能力比率における中国のシェアは34%である (半導体)

- 61%: 5nm未満のロジックI.C.生産能力比率における台湾のシェアは61%である (半導体)

- 18%: 10nm〜32nmのロジックI.C.生産能力比率における米国のシェアは18%である (半導体)

- 19%: 5nm〜9nmのロジックI.C.生産能力比率における欧州・中東のシェアは19%である (半導体)

- 38%: 10nm〜32nmのロジックI.C.生産能力比率における台湾のシェアは38%である (半導体)

- 2%: 10nm〜32nmのロジックI.C.生産能力比率における日本のシェアは2%である (半導体)

- 23%: 5nm未満のロジックI.C.生産能力比率における韓国のシェアは23%である (半導体)

このスライドの図表

- [pie_chart] ロジックI.C.のノード別生産能力比率(200mmウエハ換算)を示す3つの円グラフ。それぞれ5nm未満、5nm~9nm、10nm~32nmのノード別に、台湾、韓国、米国、中国、欧州、日本などの地域別の生産能力比率を示している。

抽出テキスト

半導体を巡る地政学リスク ● 我が国は、先端半導体を中心に、半導体の供給を海外に依存。台湾等からの供給が途絶した 場合、我が国における経済的損失は甚大。 ● 非先端領域についても、諸外国・地域が供給能力を急拡大しており、経済安全保障の観点か ら、国内供給能力の強化が必要。 ロジックI.C.のノード別生産能力比率 (200mmウエハ換算) 5nm未満 米国, 12% 欧州, 5% 台湾, 61% 韓国, 23% 5nm~9nm 米国, 14% 中国, 12% 欧州・中東, 19% 韓国, 9% 10nm~32nm 米国, 18% 中国, 34% 台湾, 38% 日本, 2% 欧州, 8% 出所: SEMI “World Fab Forecast” 2025 ※前工程の量産工場 (R&Dやパイロットラインの機能を含んでも良い) のみを計上し、R&Dやパイロットラインのみの工場は含まない。ファーストシリコン以降の段階にある工場のみを含む。 77

戻る

経産経済産業省2025年5月

半導体・デジタル産業戦略の現状と今後(第13回)p.77/140

77 / 140

ファクト

8件このスライドの図表

1件円グラフ

ロジックI.C.のノード別生産能力比率(200mmウエハ換算)を示す3つの円グラフ。それぞれ5nm未満、5nm~9nm、10nm~32nmのノード別に、台湾、韓国、米国、中国、欧州、日本などの地域別の生産能力比率を示している。

ロジックIC生産能力地域別円グラフ5nm未満