25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

3件のスライド — 金融政策

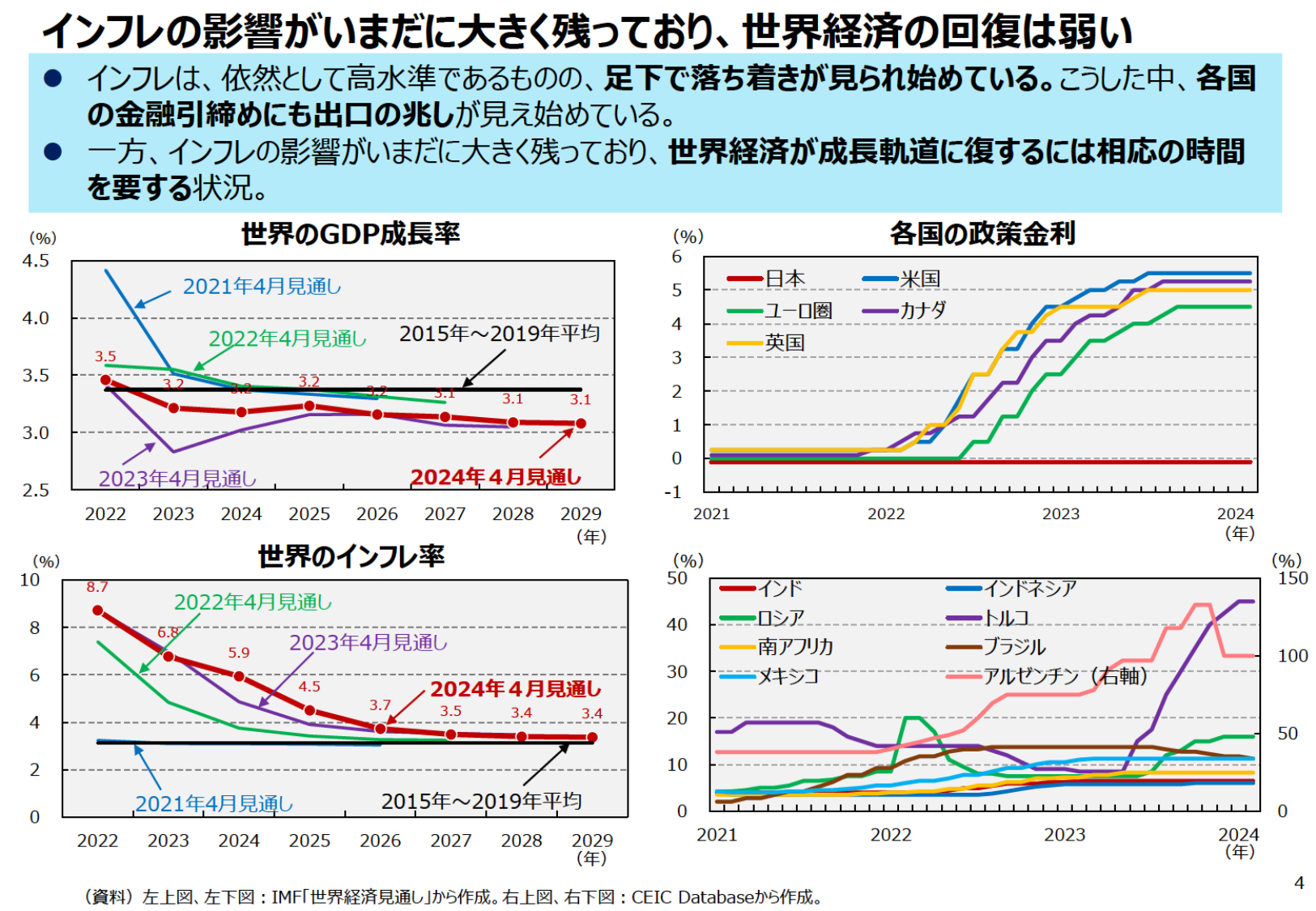

インフレは高水準だが落ち着き始め、金融引締めにも出口が見える一方、世界経済の回復には時間を要する。

経産経済産業省2024年7月

インフレの影響がいまだに大きく残っており、世界経済の回復は弱い インフレは、依然として高水準であるものの、足下で落ち着きが見られ始めている。こうした中、各国 の金融引締めにも出口の兆しが見え始めている。 一方、インフレの影響がいまだに大きく残っており、世界経済が成長軌道に復するには相応の時間を 要する状況。 世界のGDP成長率 (%) 4.5 2021年4月見通し 4.0 2022年4月見通し 2

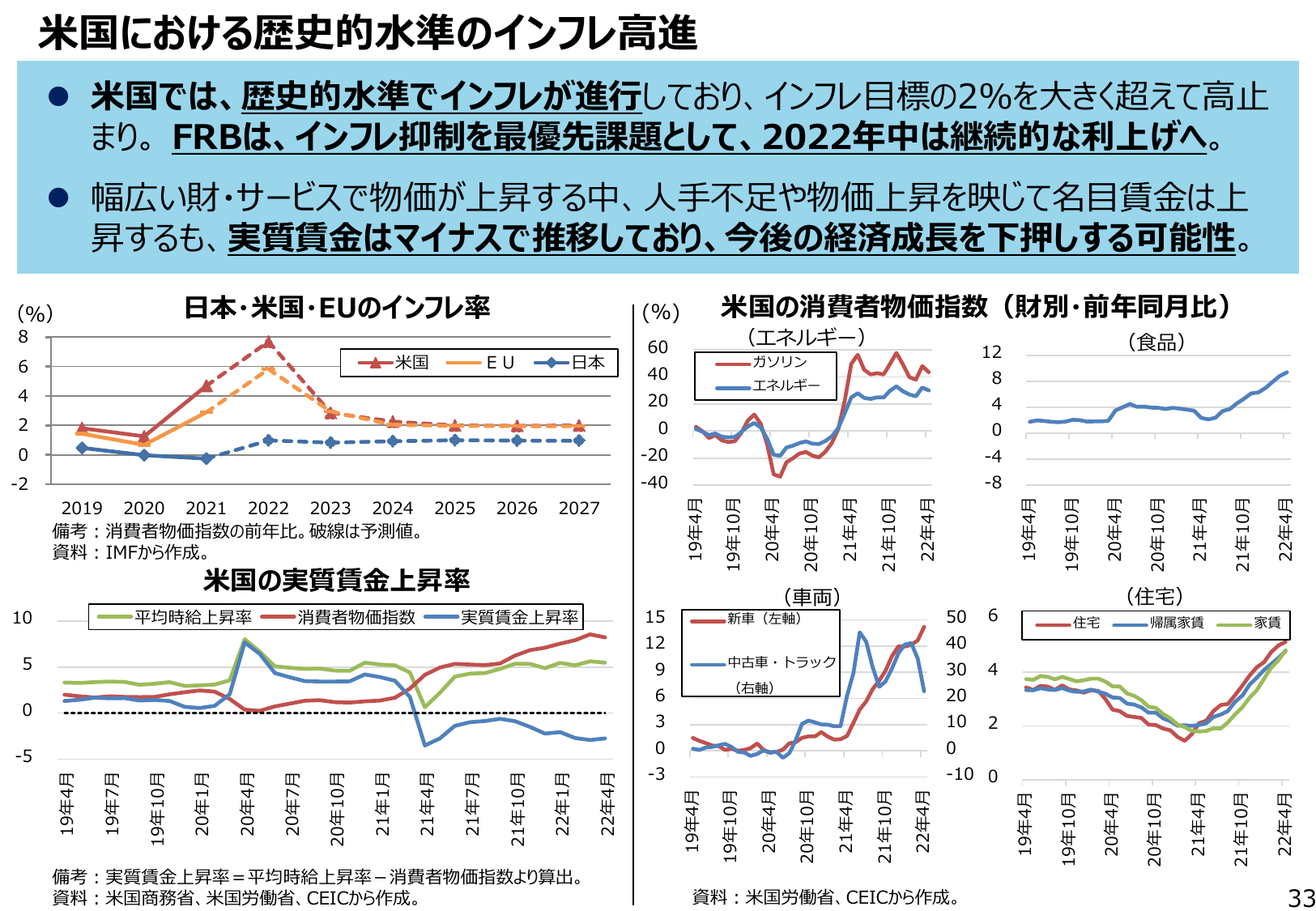

米国で歴史的なインフレが進行し、FRBは利上げを継続。実質賃金はマイナスで経済成長を下押しする可能性。

経産経済産業省2022年6月

米国における歴史的水準のインフレ高進 ●米国では、歴史的水準でインフレが進行しており、インフレ目標の2%を大きく超えて高止まり。FRBは、インフレ抑制を最優先課題として、2022年中は継続的な利上げへ。 ●幅広い財・サービスで物価が上昇する中、人手不足や物価上昇を映じて名目賃金は上昇するも、実質賃金はマイナスで推移しており、今後の経済成長を下押しする可能性。 日本・米国・EUのインフレ率 (%)

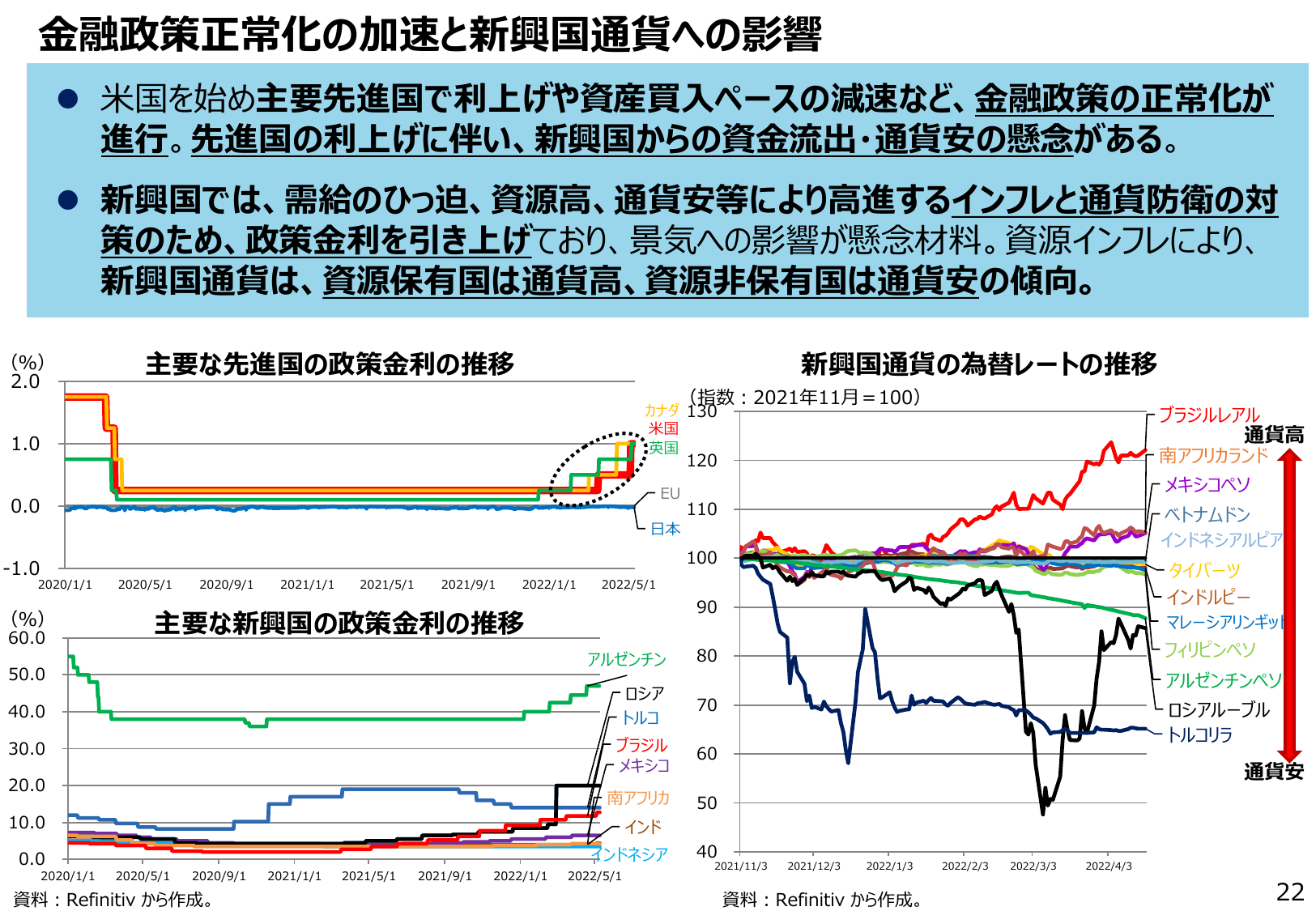

先進国の金融政策正常化が新興国からの資金流出・通貨安を招く懸念がある。

経産経済産業省2022年6月

金融政策正常化の加速と新興国通貨への影響 米国を始め主要先進国で利上げや資産買入ペースの減速など、金融政策の正常化が進行。先進国の利上げに伴い、新興国からの資金流出・通貨安の懸念がある。 新興国では、需給のひっ迫、資源高、通貨安等により高進するインフレと通貨安防衛の対策のため、政策金利を引き上げており、景気への影響が懸念材料。資源インフレにより、新興国通貨は、資源保有国は通貨高、資源非保有国は通貨