25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

3件のスライド — 営業利益率

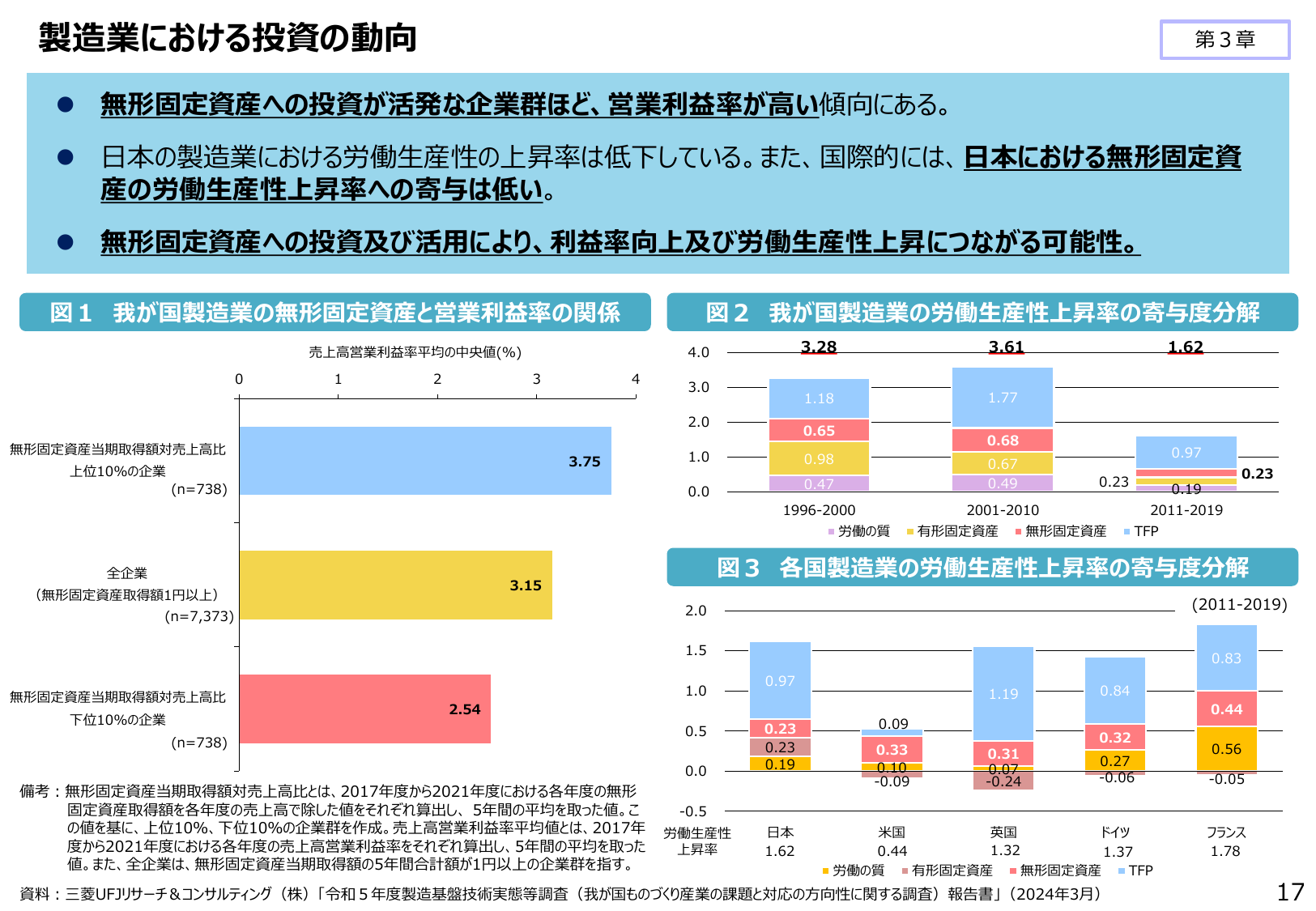

無形固定資産への投資は営業利益率向上に寄与し、労働生産性上昇の可能性も示唆。

経産経済産業省2024年5月

製造業における投資の動向 第3章 無形固定資産への投資が活発な企業群ほど、営業利益率が高い傾向にある。 日本の製造業における労働生産性の上昇率は低下している。また、国際的には、日本における無形固定資産の労働生産性上昇率への寄与は低い。 無形固定資産への投資及び活用により、利益率向上及び労働生産性上昇につながる可能性。 図1 我が国製造業の無形固定資産と営業利益率の関係 売上高営業利益率平均の中央値

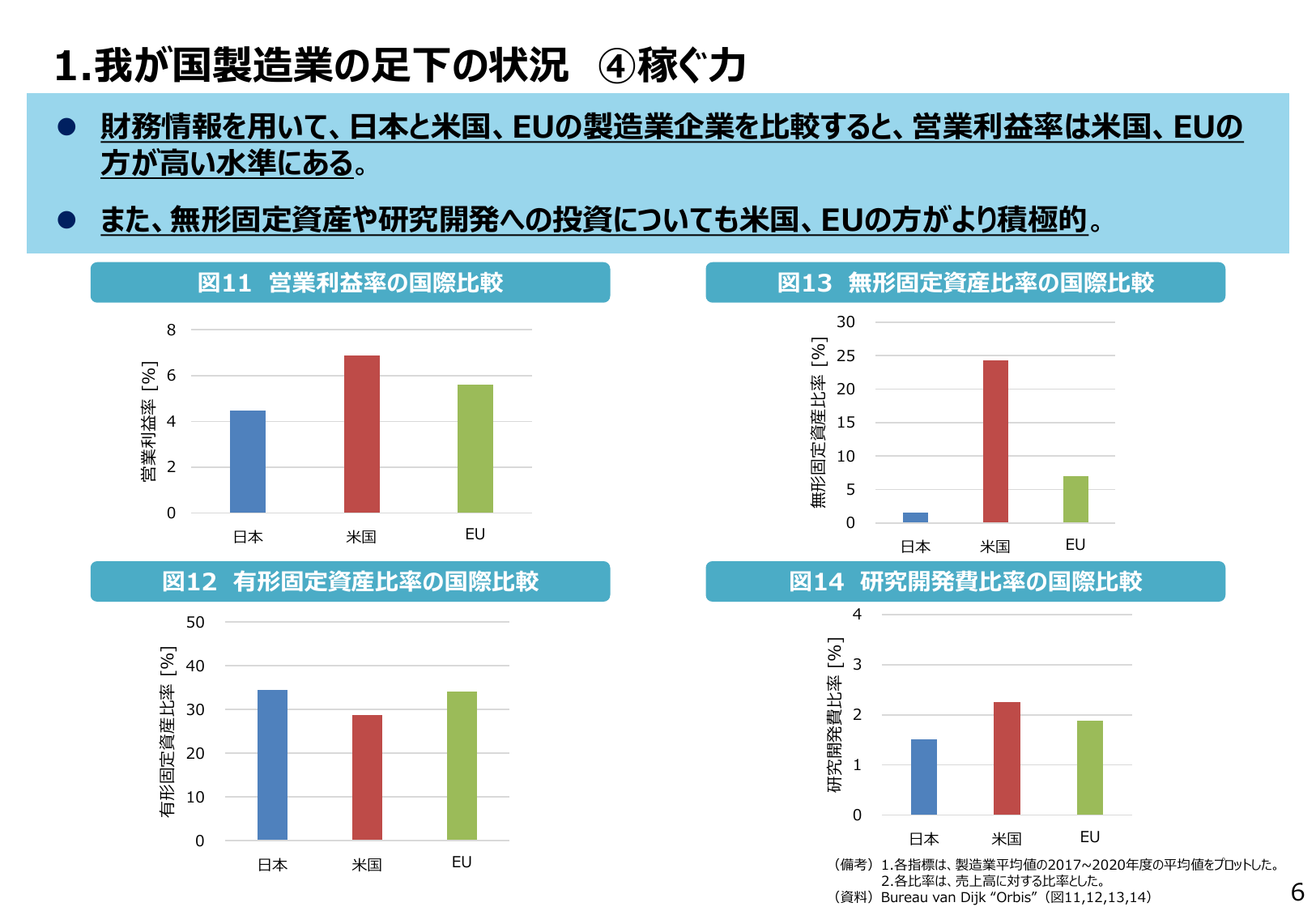

製造業の営業利益率、無形固定資産、研究開発投資は日米EU比較で米国・EUが優位。

経産経済産業省2022年5月

1. 我が国製造業の足下の状況 ④ 稼ぐ力 財務情報を用いて、日本と米国、EUの製造業企業を比較すると、営業利益率は米国、EUの方が高い水準にある。 また、無形固定資産や研究開発への投資についても米国、EUの方がより積極的。 図11 営業利益率の国際比較 図13 無形固定資産比率の国際比較 8 30 6 25 4 20 2 15 0 10 日本 米国 EU 5 日本 米国 EU 図12 有形固定資

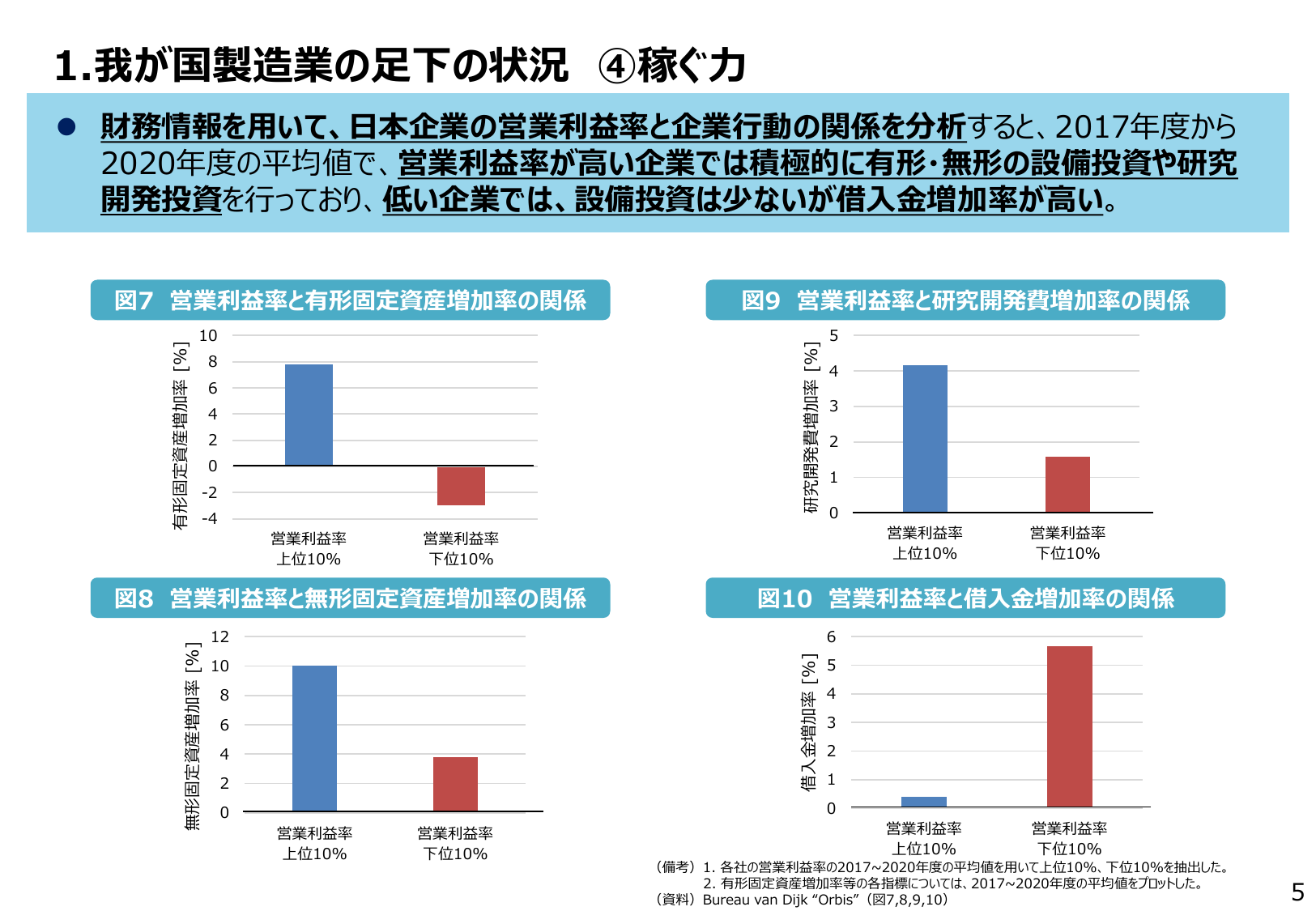

営業利益率が高い企業は設備投資を積極的に行い、低い企業は借入金増加率が高い。

経産経済産業省2022年5月

1. 我が国製造業の足下の状況 ④ 稼ぐ力 財務情報を用いて、日本企業の営業利益率と企業行動の関係を分析すると、2017年度から 2020年度の平均値で、営業利益率が高い企業では積極的に有形・無形の設備投資や研究 開発投資を行っており、低い企業では、設備投資は少ないが借入金増加率が高い。 図7 営業利益率と有形固定資産増加率の関係 10 有形固定資産増加率 [%] 8 6 4 2 0 -2 営業利