25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

15件のスライド — 中小企業 / 内閣府

2026/2月

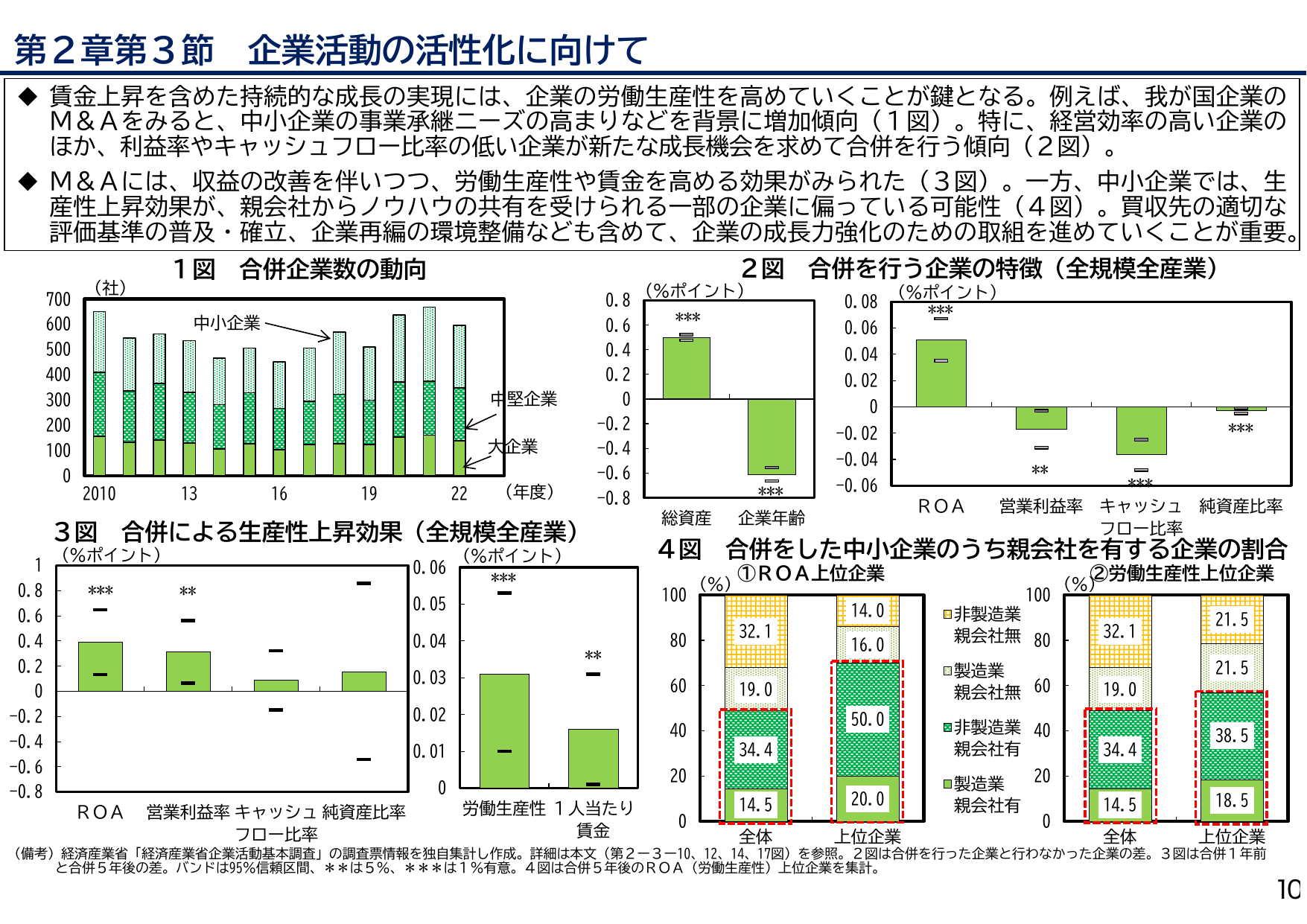

第2章第3節 企業活動の活性化に向けて

内閣内閣府2026

2025/7月

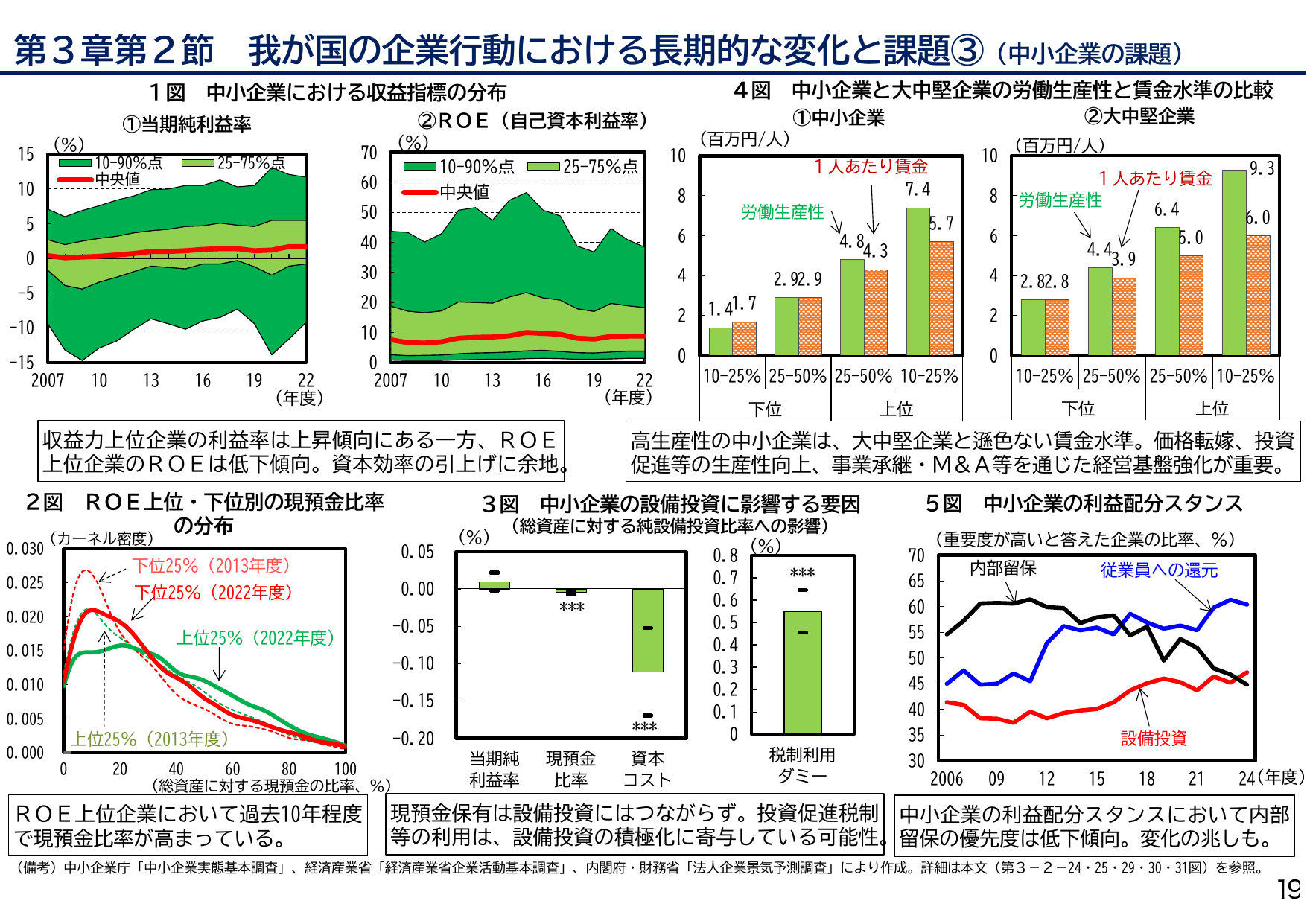

第3章第2節 我が国の企業行動における長期的な変化と課題③(中小企業の課題) 1図 中小企業における収益指標の分布 ①当期純利益率 10-90%点 中央値 25-75%点 ②ROE(自己資本利益率) 10-90%点 中央値 25-75%点 4図 中小企業と大中堅企業の労働生産性と賃金水準の比較 ①中小企業 1人あたり賃金 労働生産性 7.4 4.8 ②大中堅企業 1人あたり賃金 労働生産性 9.3 6.4 収益力上位企業の利益率は上昇傾向にある一方、ROE上位企業のROEは低下傾向。資本効率の引上げに余地。 高生産性の中小企業は、大中堅企業と遜色ない賃金水準。価格転嫁、投資促進等の生産性向上、事業承継・M&A等を通じた経営基盤強化が重要。 2図 ROE上位・下位別の現預金比率の分布 (カーネル密度) 下位25% (2013年度) 下位25% (2022年度) 上位25% (2022年度) 上位25% (2013年度) 3図 中小企業の設備投資に影響する要因 (総資産に対する純設備投資比率への影響) 5図 中小企業の利益配分スタンス (重要度が高いと答えた企業の比率、%) 内部留保 従業員への還元 設備投資 ROE上位企業において過去10年程度で現預金比率が高まっている。 現預金保有は設備投資にはつながらず。投資促進税制等の利用は、設備投資の積極化に寄与している可能性。 中小企業の利益配分スタンスにおいて内部留保の優先度は低下傾向。変化の兆しも。 (備考) 中小企業庁「中小企業実態基本調査」、経済産業省「経済産業省企業活動基本調査」、内閣府・財務省「法人企業景気予測調査」により作成。詳細は本文(第3-2-24・25・29・30・31図)を参照。 19

内閣内閣府2025

2025/7月

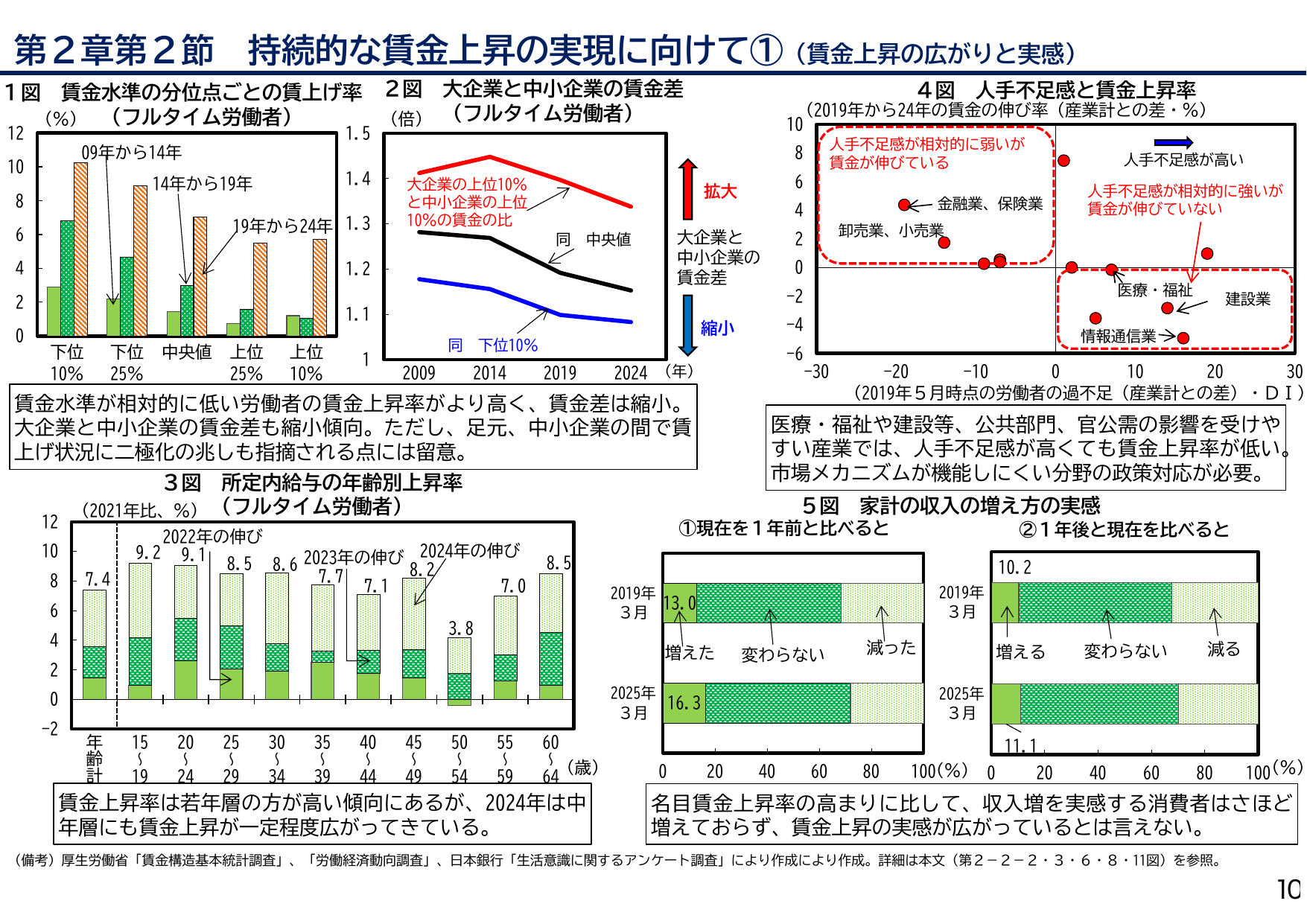

第2章第2節 持続的な賃金上昇の実現に向けて①(賃金上昇の広がりと実感) 1図 賃金水準の分位点ごとの賃上げ率 (%) (フルタイム労働者) 12 10 8 6 4 2 0 下位 10% 下位 25% 中央値 上位 25% 上位 10% 09年から14年 14年から19年 19年から24年 2図 大企業と中小企業の賃金差 (倍) (フルタイム労働者) 1.5 1.4 1.3 1.2 1.1 1 2009 2014 2019 2024 (年) 大企業の上位10% と中小企業の上位 10%の賃金の比 同 中央値 同 下位10% 拡大 縮小 大企業と 中小企業 の賃金差 4図 人手不足感と賃金上昇率 (2019年から24年の賃金の伸び率(産業計との差・%)) 10 8 6 4 2 0 -2 -4 -6 -30 -20 -10 0 10 20 30 (2019年5月時点の労働者の過不足(産業計との差)・DI) 人手不足感が相対的に弱いが 賃金が伸びている 人手不足感が高い 人手不足感が相対的に強いが 賃金が伸びていない 金融業、保険業 卸売業、小売業 医療・福祉 建設業 情報通信業 賃金水準が相対的に低い労働者の賃金上昇率がより高く、賃金差は縮小。大企業と中小企業の賃金差も縮小傾向。ただし、足元、中小企業の間で賃上げ状況に二極化の兆しも指摘される点には留意。 医療・福祉や建設等、公共部門、官公需の影響を受けやすい産業では、人手不足感が高くても賃金上昇率が低い。市場メカニズムが機能しにくい分野の政策対応が必要。 3図 所定内給与の年齢別上昇率 (2021年比、%) (フルタイム労働者) 12 10 8 6 4 2 0 -2 年齢 15 19 20 24 25 29 30 34 35 39 40 44 45 49 50 54 55 59 60 64 (歳) 2022年の伸び 2023年の伸び 2024年の伸び 5図 家計の収入の増え方の実感 ①現在を1年前と比べると ②1年後と現在を比べると 2019年 3月 2025年 3月 0 20 40 60 80 100 (%) 増えた 変わらない 減った 増える 変わらない 減る 賃金上昇率は若年層の方が高い傾向にあるが、2024年は中年層にも賃金上昇が一定程度広がってきている。 名目賃金上昇率の高まりに比して、収入増を実感する消費者はさほど増えておらず、賃金上昇の実感が広がっているとは言えない。 (備考) 厚生労働省「賃金構造基本統計調査」、「労働経済動向調査」、日本銀行「生活意識に関するアンケート調査」により作成。詳細は本文(第2-2-2-3・6・8・11図)を参照。 1C

内閣内閣府2025

2025/7月

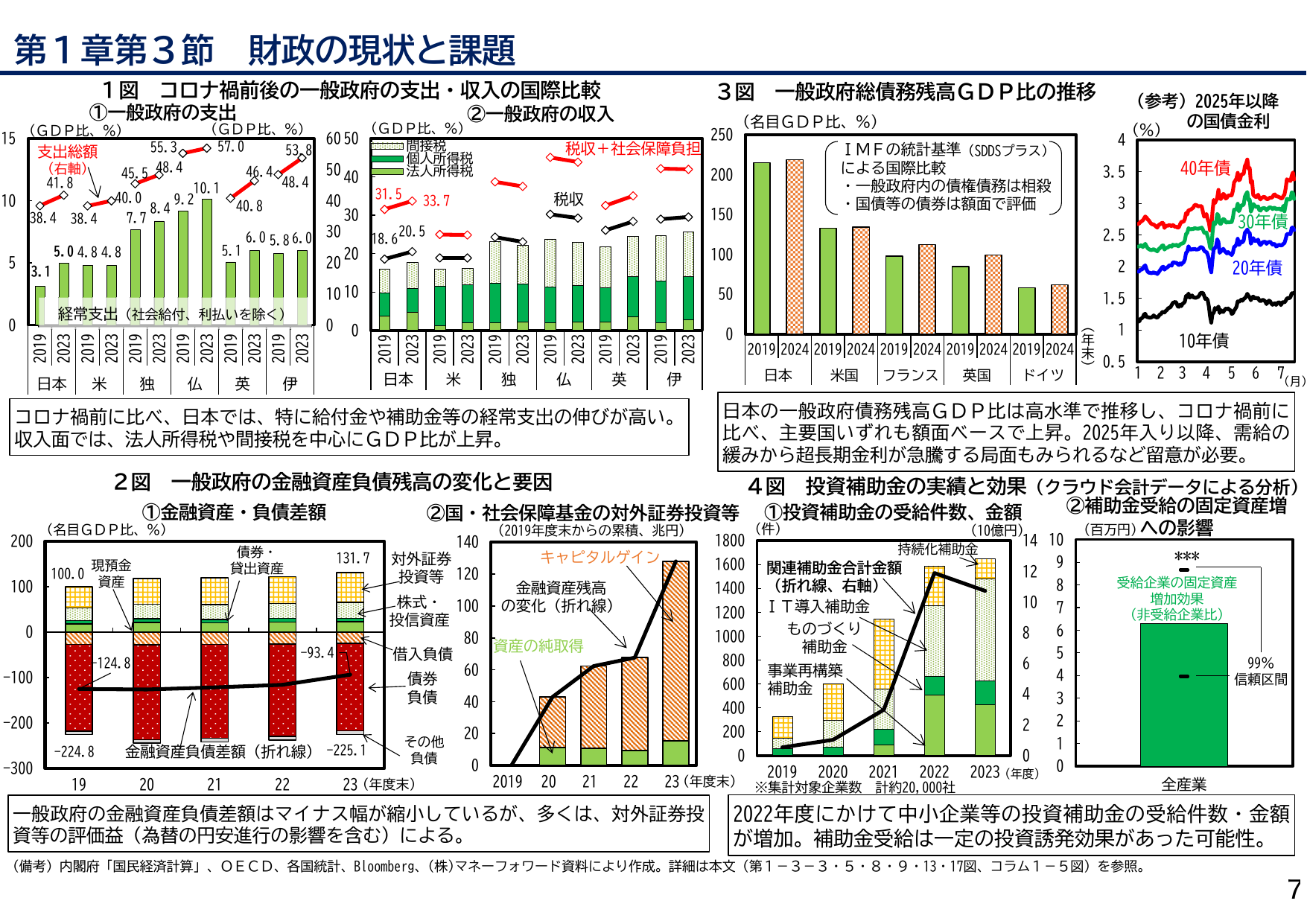

第1章第3節 財政の現状と課題 7 1図 コロナ禍前後の一般政府の支出・収入の国際比較 ①一般政府の支出 ②一般政府の収入 (GDP比、%) 支出総額 (右軸) 経常支出 (社会給付、利払いを除く) 日本 米 独 仏 英 伊 (GDP比、%) 間接税 個人所得税 法人所得税 税収+社会保障負担 税収 日本 米 独 仏 英 伊 コロナ禍前に比べ、日本では、特に給付金や補助金等の経常支出の伸びが高い。収入面では、法人所得税や間接税を中心にGDP比が上昇。 2図 一般政府の金融資産負債残高の変化と要因 ①金融資産・負債差額 ②国・社会保障基金の対外証券投資等 (名目GDP比、%) 現預金 債券・貸出資産 対外証券投資 株式・投信資産 借入負債 債務負債 その他負債 金融資産負債差額 (折れ線) 19 20 21 22 23 (年度末) (2019年度末からの累積、兆円) キャピタルゲイン 金融資産残高の変化 (折れ線) 資産の純取得 2019 2020 2021 2022 2023 (年度末) 一般政府の金融資産負債差額はマイナス幅が縮小しているが、多くは、対外証券投 資等の評価益(為替の円安進行の影響を含む)による。 3図 一般政府総債務残高GDP比の推移 (名目GDP比、%) IMFの統計基準 (SDDSプラス) による国際比較 ・一般政府内の債権債務は相殺 ・国債等の債務は額面で評価 日本 米国 フランス 英国 ドイツ (参考) 2025年以降の国債金利 (%) (年) 40年債 30年債 20年債 10年債 1 2 3 4 5 6 7 (月) 日本の一般政府債務残高GDP比は高水準で推移し、コロナ禍前 に 比べ、主要国いずれも額面ベースで上昇。2025年入り以降、需給の 緩みから超長期金利が急騰する局面もみられるなど留意が必要。 4図 投資補助金の実績と効果 (クラウド会計データによる分析) ①投資補助金の受給件数、金額 ②補助金受給の固定資産増 (百万円)への影響 (件) (10億円) 関連補助金合計金額 (折れ線、右軸) IT導入補助金 ものづくり補助金 事業再構築補助金 補助金 持続化補助金 2019 2020 2021 2022 2023 (年度) ※集計対象企業数 計約20,000社 (百万円) 受給企業の固定資産増加効果 (非受給企業比) 99%信頼区間 全産業 *** 2022年度にかけて中小企業等の投資補助金の受給件数・金額 が増加。補助金受給は一定の投資誘発効果があった可能性。 (備考) 内閣府「国民経済計算」、OECD、各国統計、Bloomberg、(株)マネーフォワード資料により作成。詳細は本文(第1-3-3-5・8・9・13・17図、コラム1-5図)を参照。

内閣内閣府2025

2024/6月

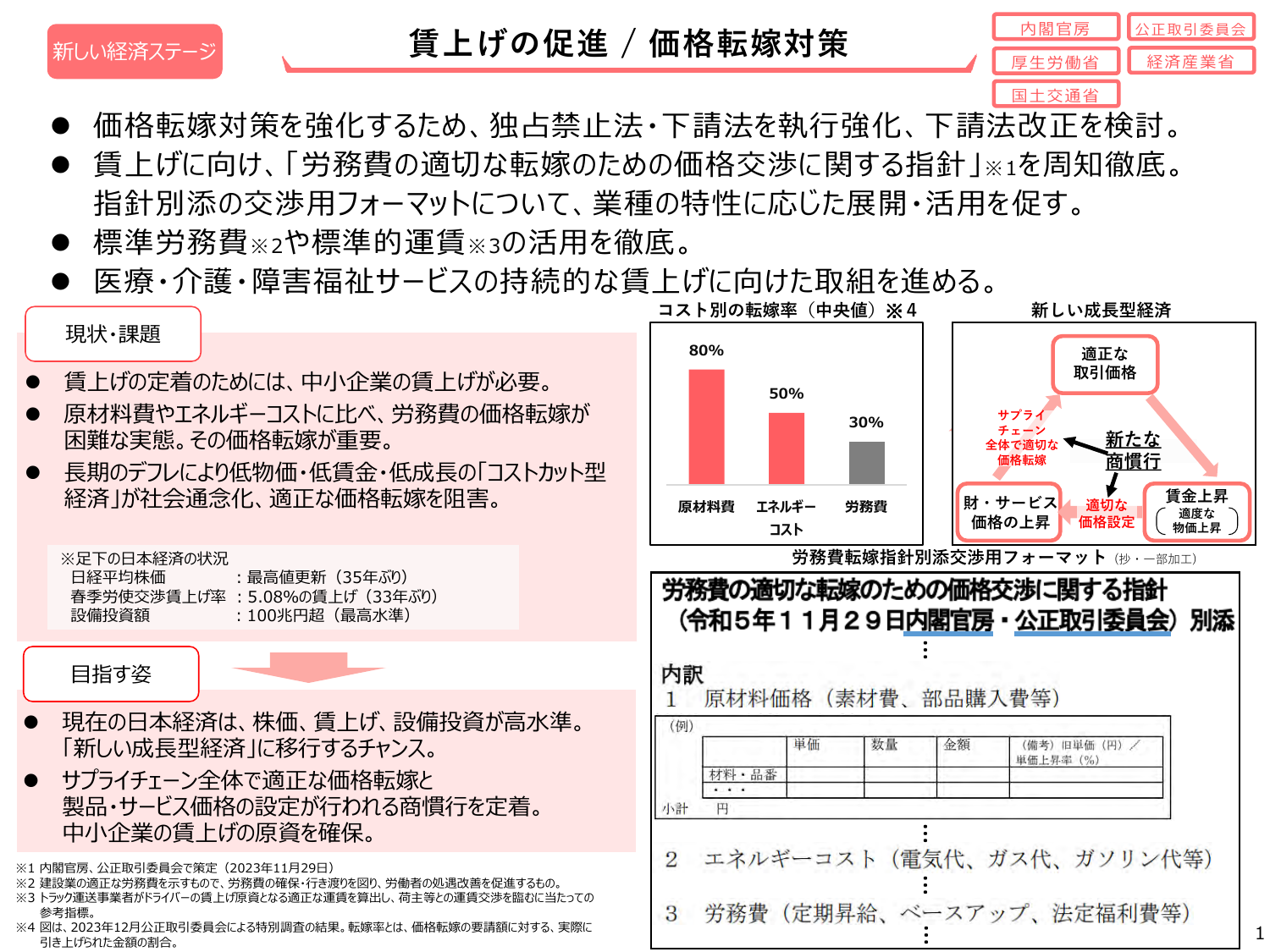

賃上げの促進/価格転嫁対策

内閣内閣府2024

2023/11月

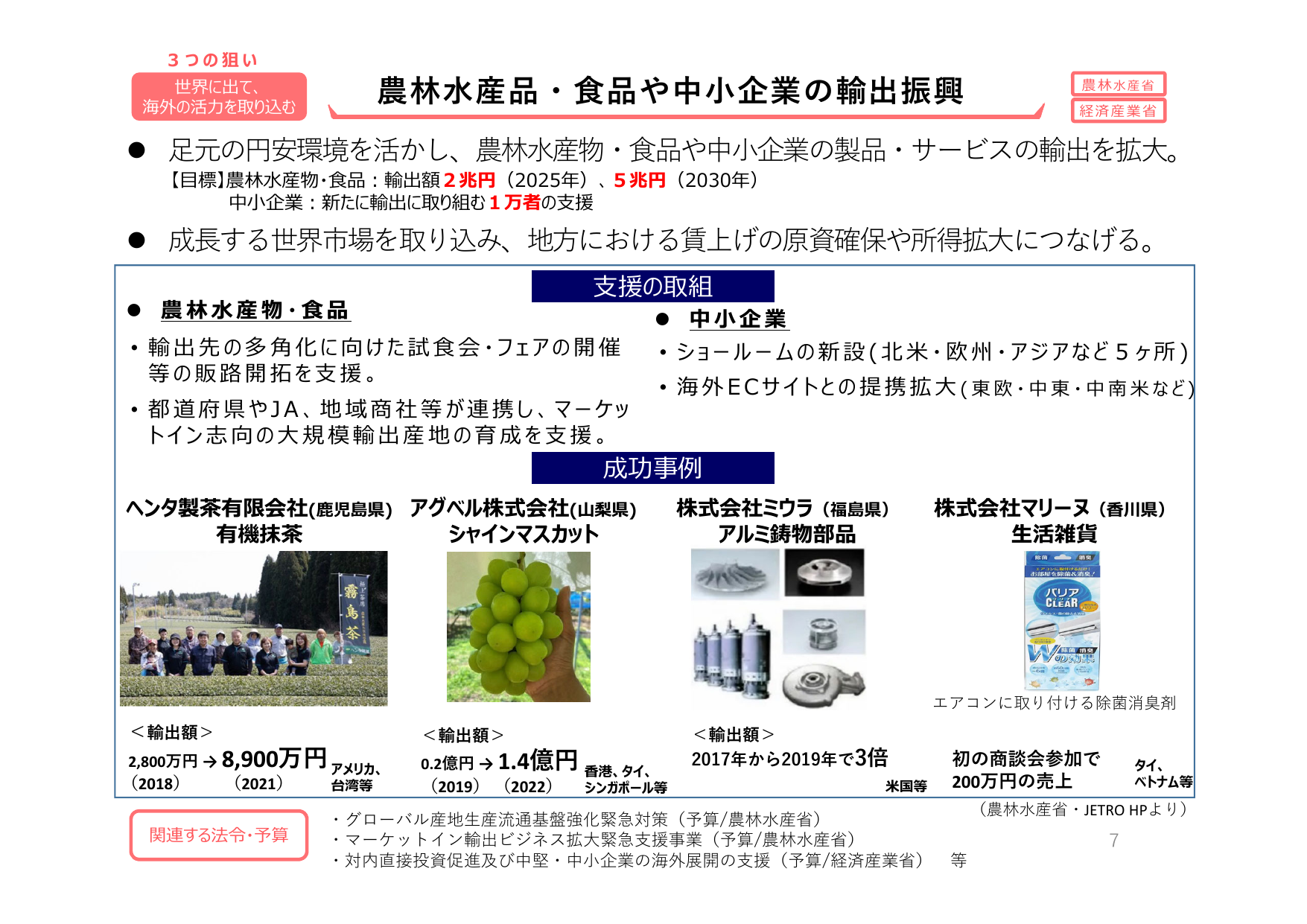

農林水産品・食品や中小企業の輸出振興

内閣内閣府2023

2022/10月

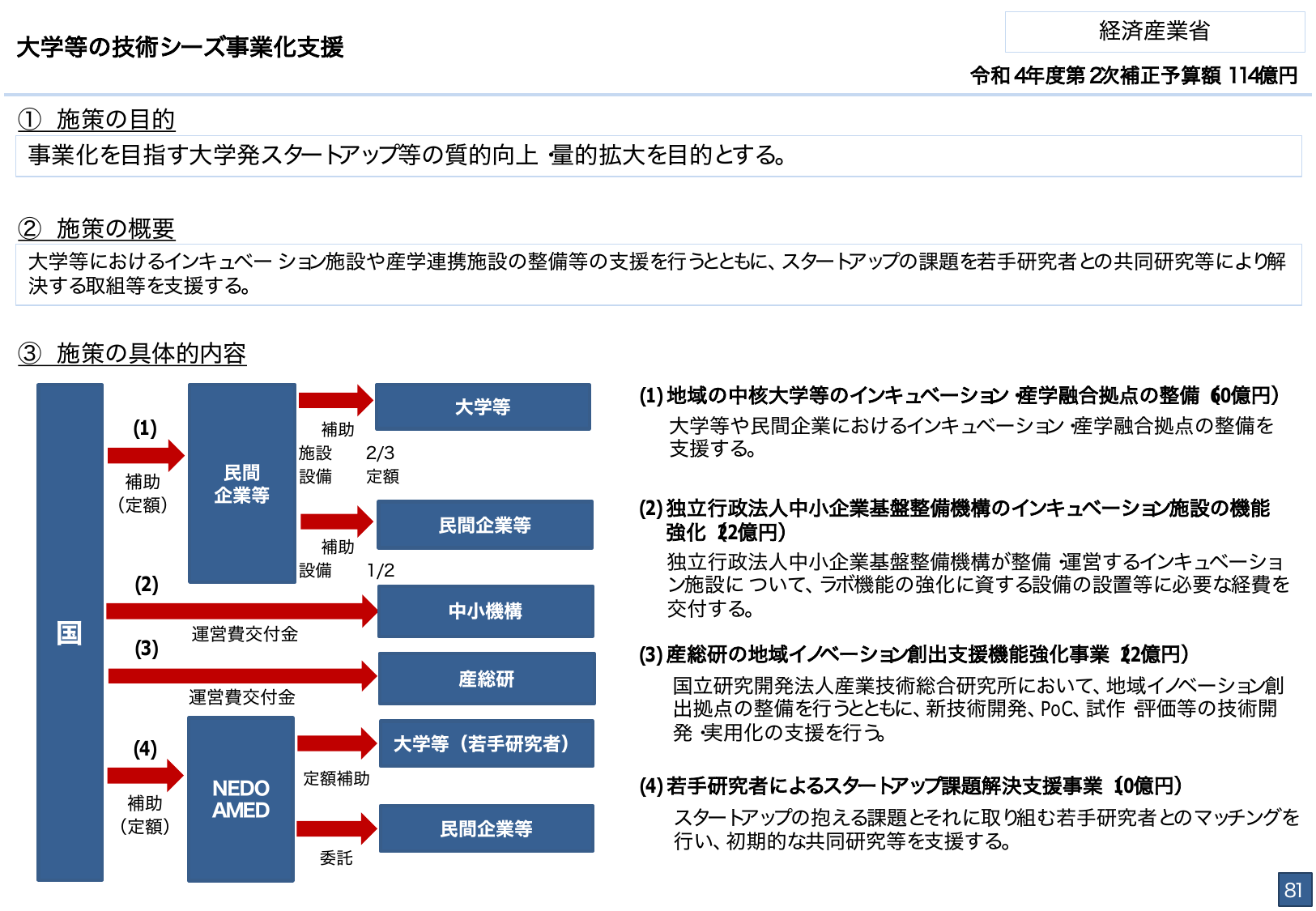

大学等の技術シーズ事業化支援

内閣内閣府2022

2022/10月

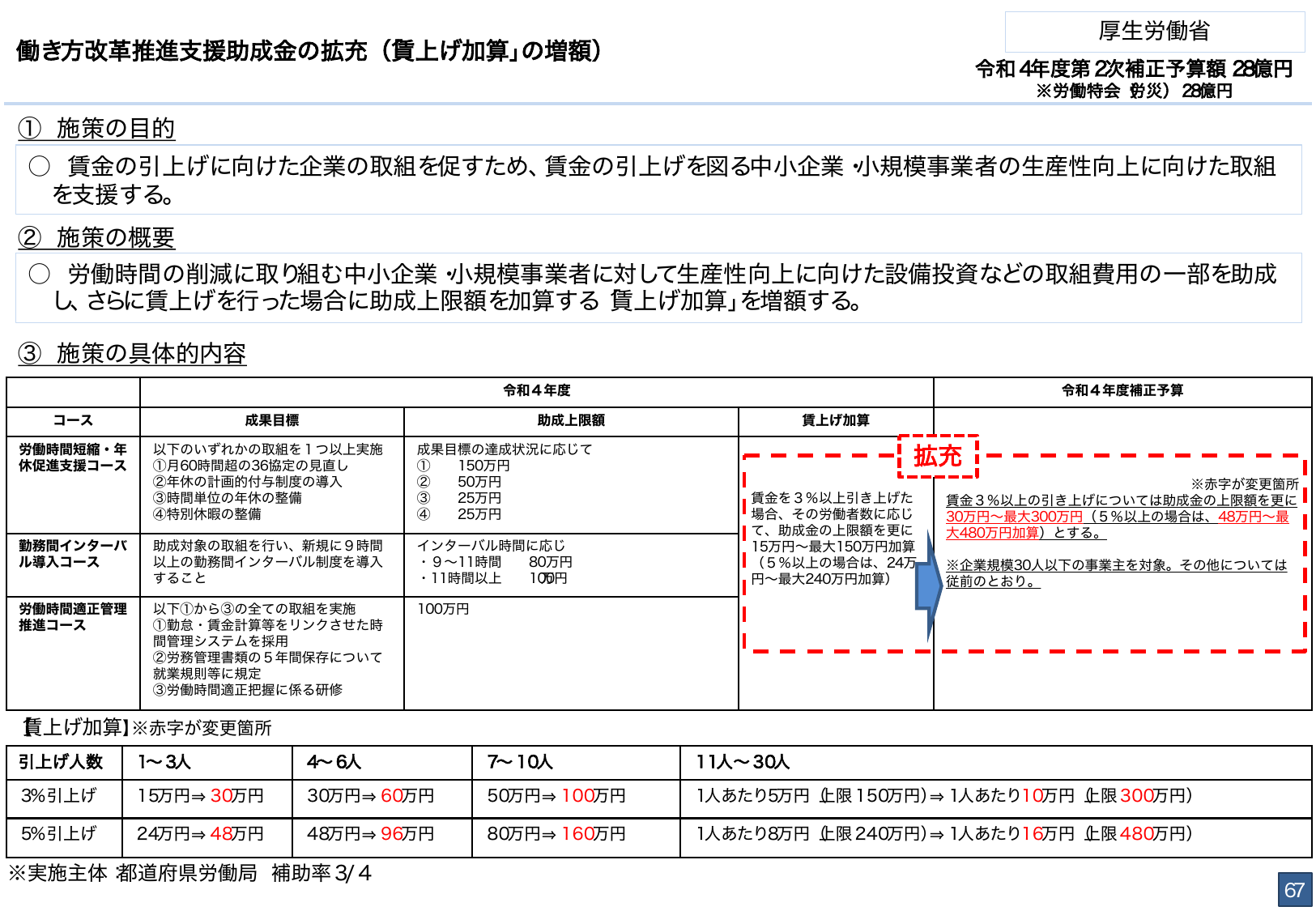

働き方改革推進支援助成金の拡充(賃上げ加算)の増額

内閣内閣府2022

2022/10月

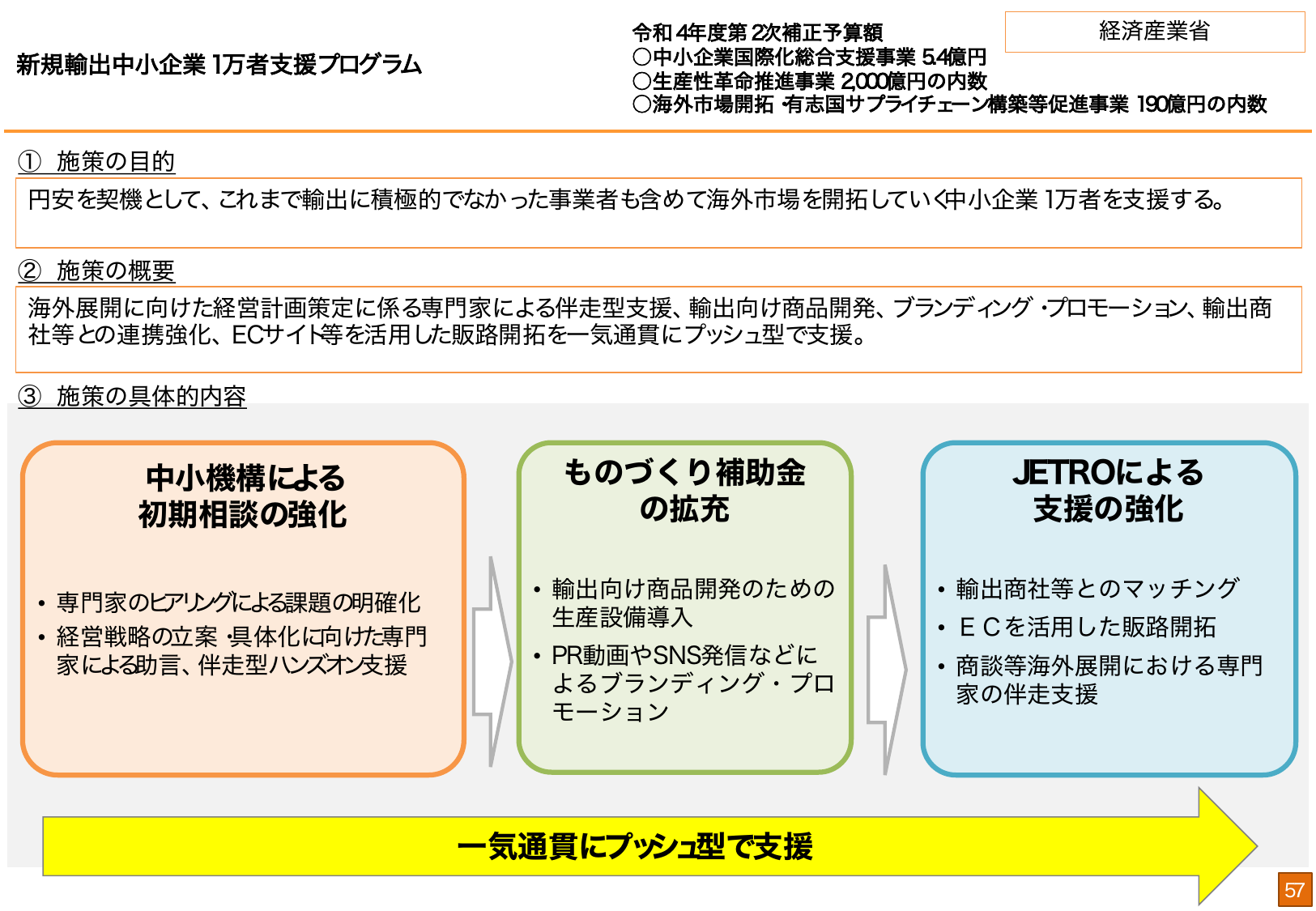

新規輸出中小企業 1万者支援プログラム

内閣内閣府2022

2022/10月

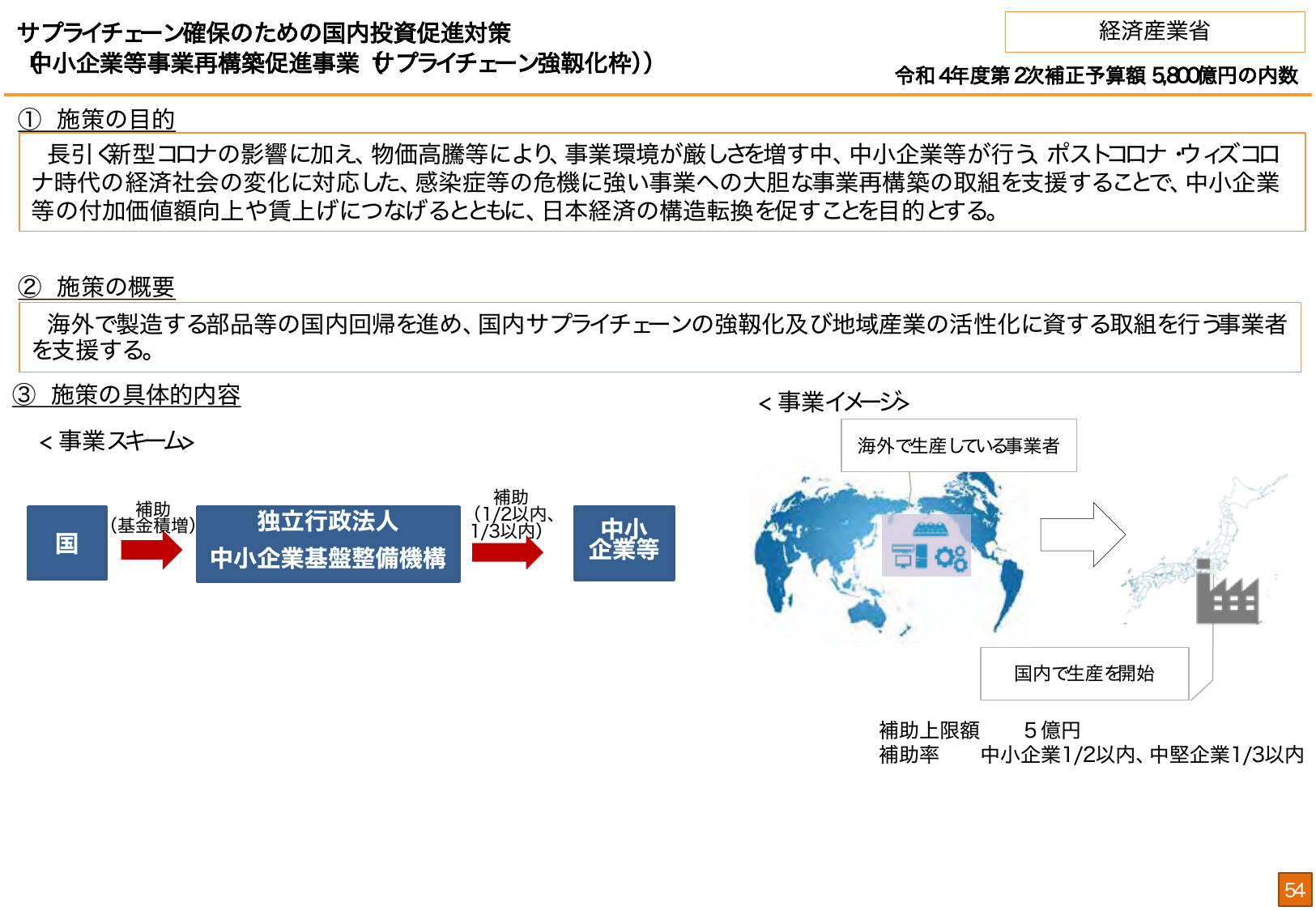

サプライチェーン確保のための国内投資促進対策

内閣内閣府2022

2022/10月

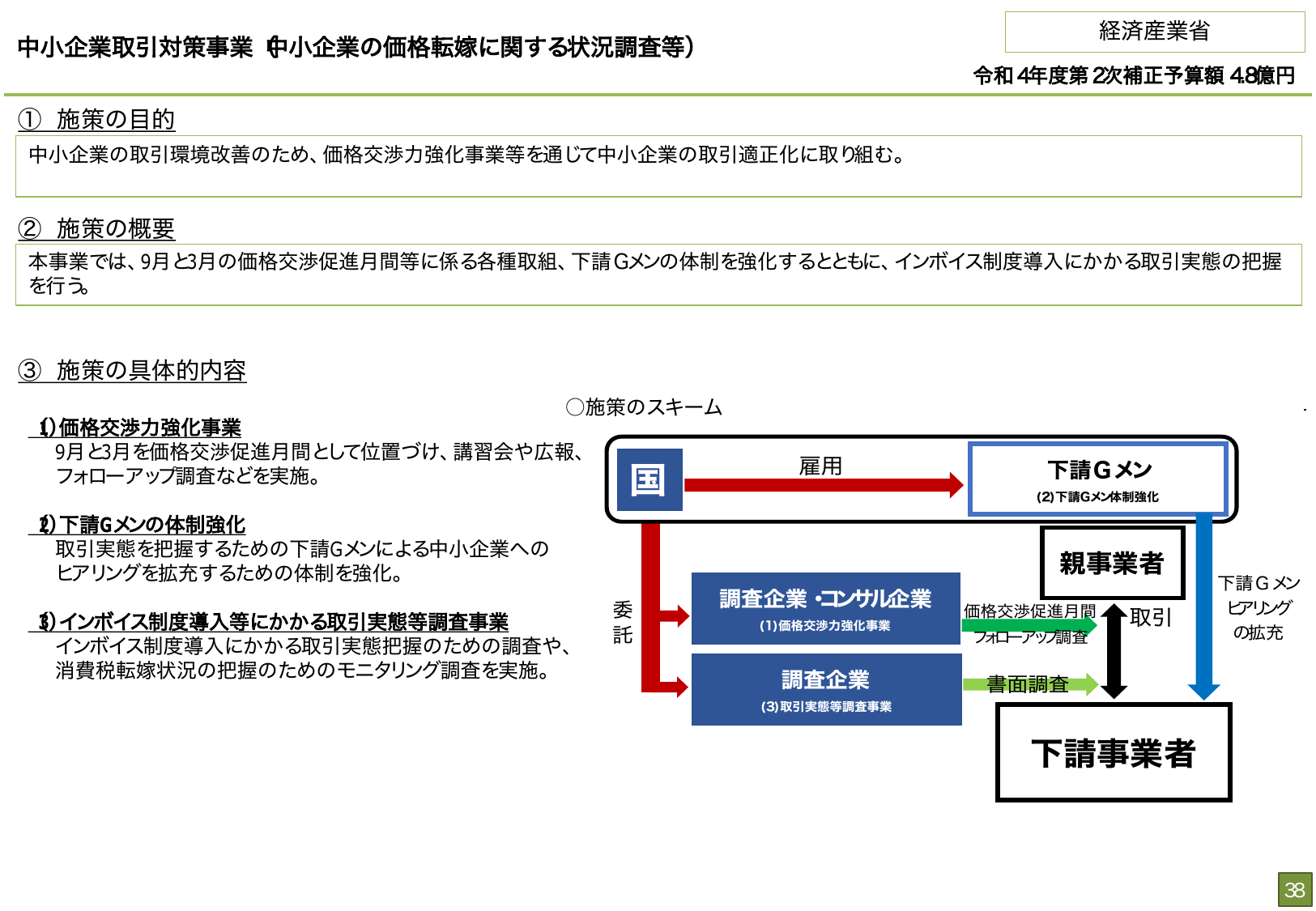

中小企業取引対策事業 中小企業の価格転嫁に関する状況調査等

内閣内閣府2022

2022/10月

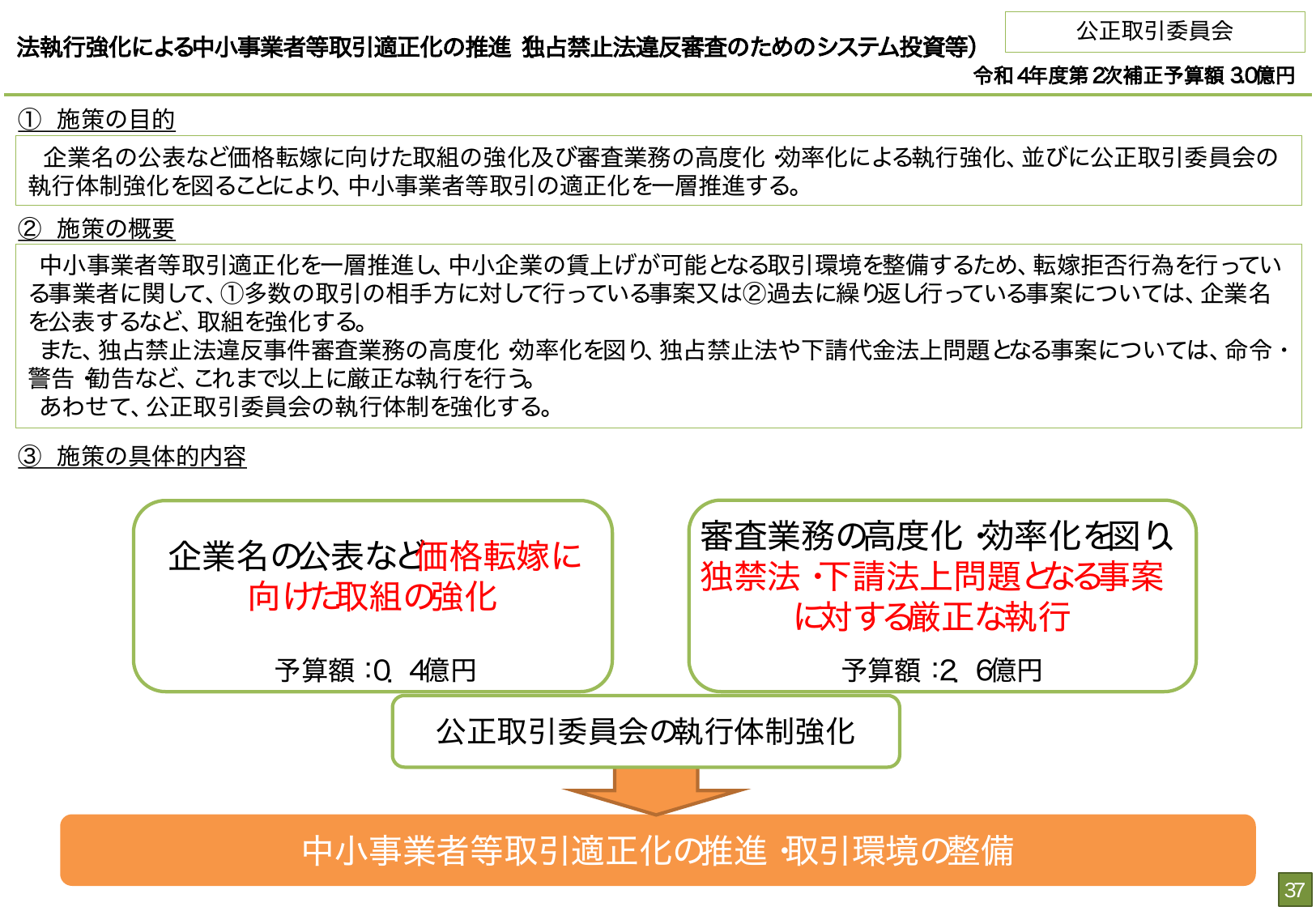

法執行強化による中小事業者等取引適正化の推進 独占禁止法違反審査のためのシステム投資等

内閣内閣府2022

2022/10月

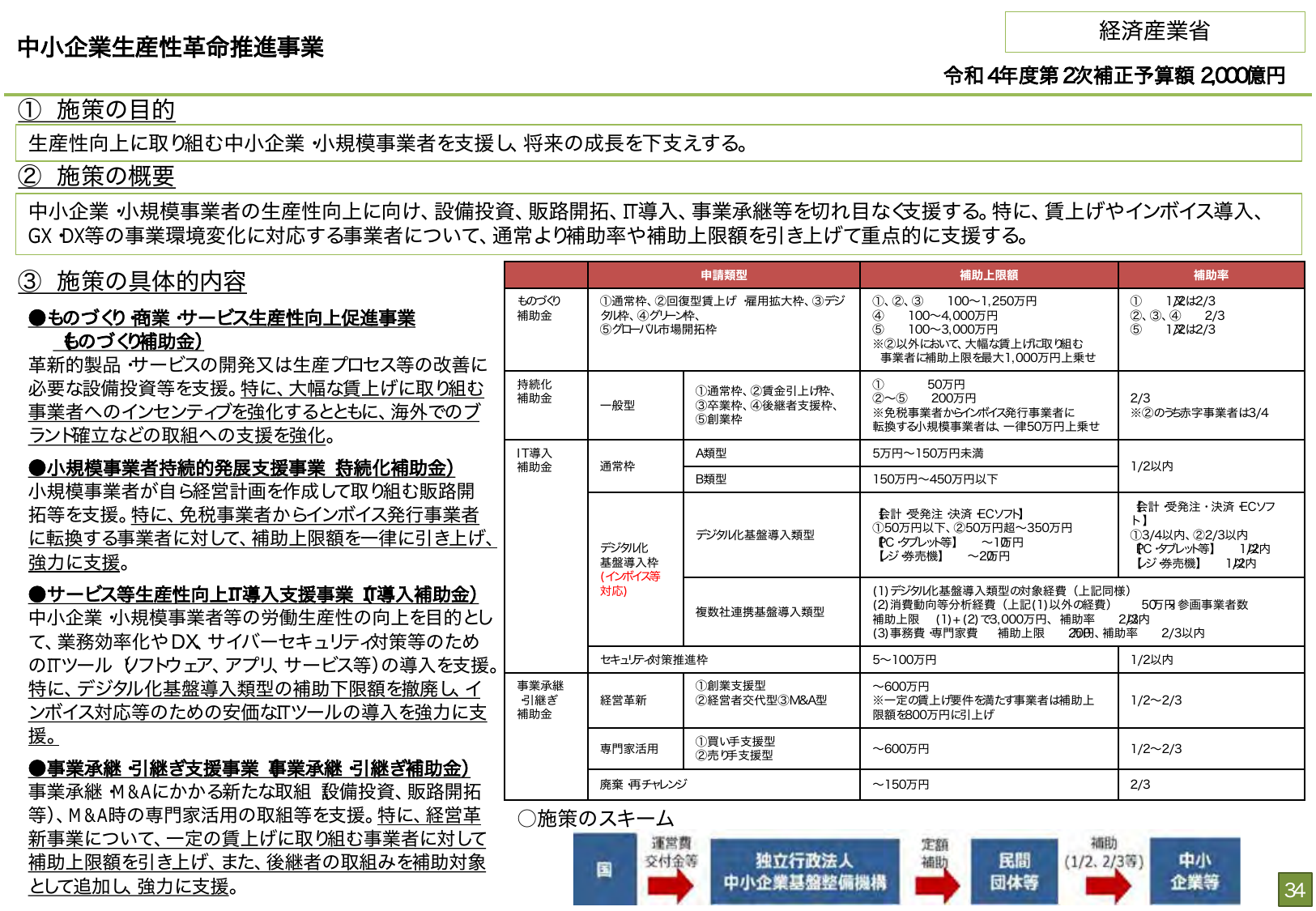

中小企業生産性革命推進事業

内閣内閣府2022

2022/10月

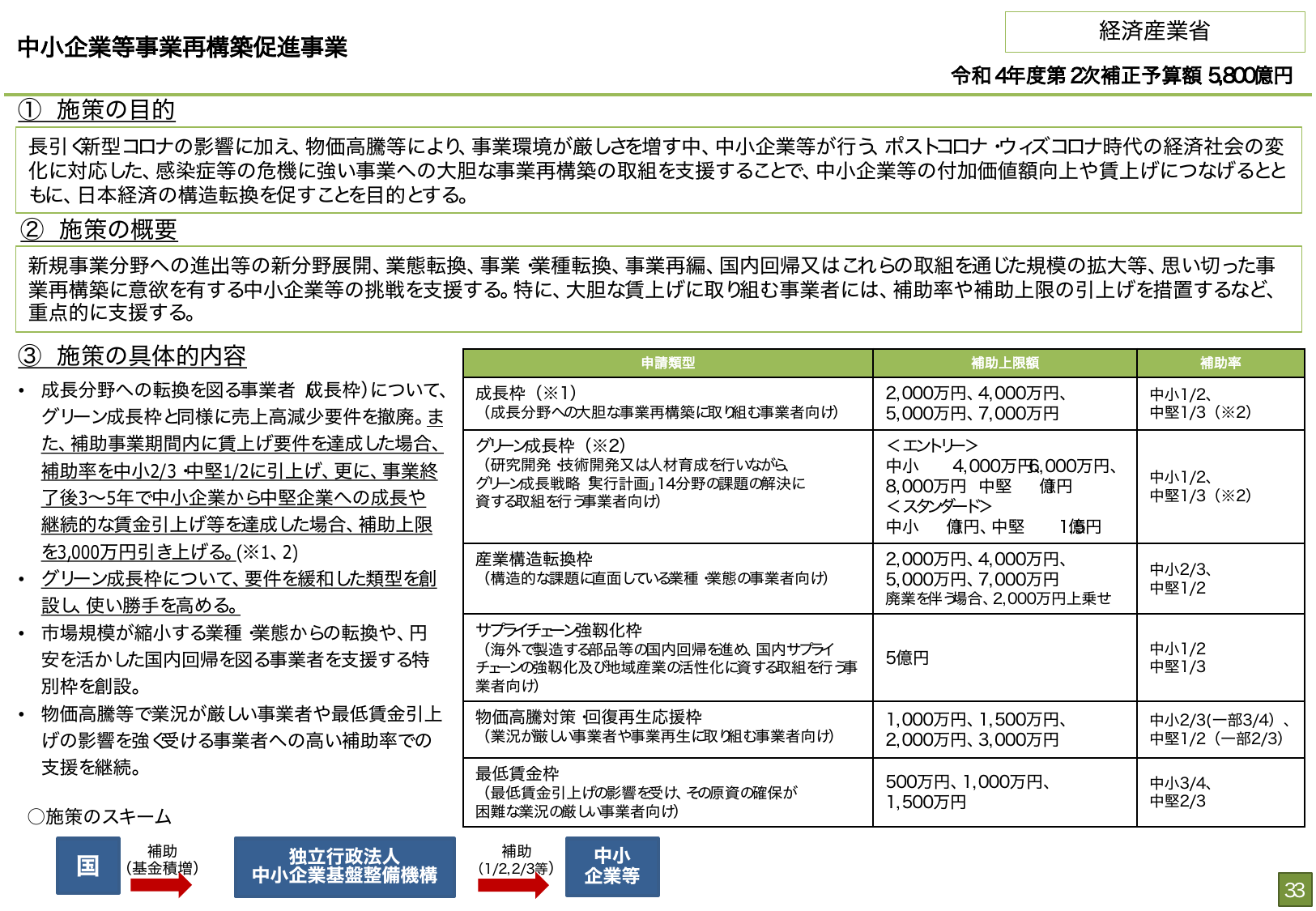

中小企業等事業再構築促進事業

内閣内閣府2022

2022/10月

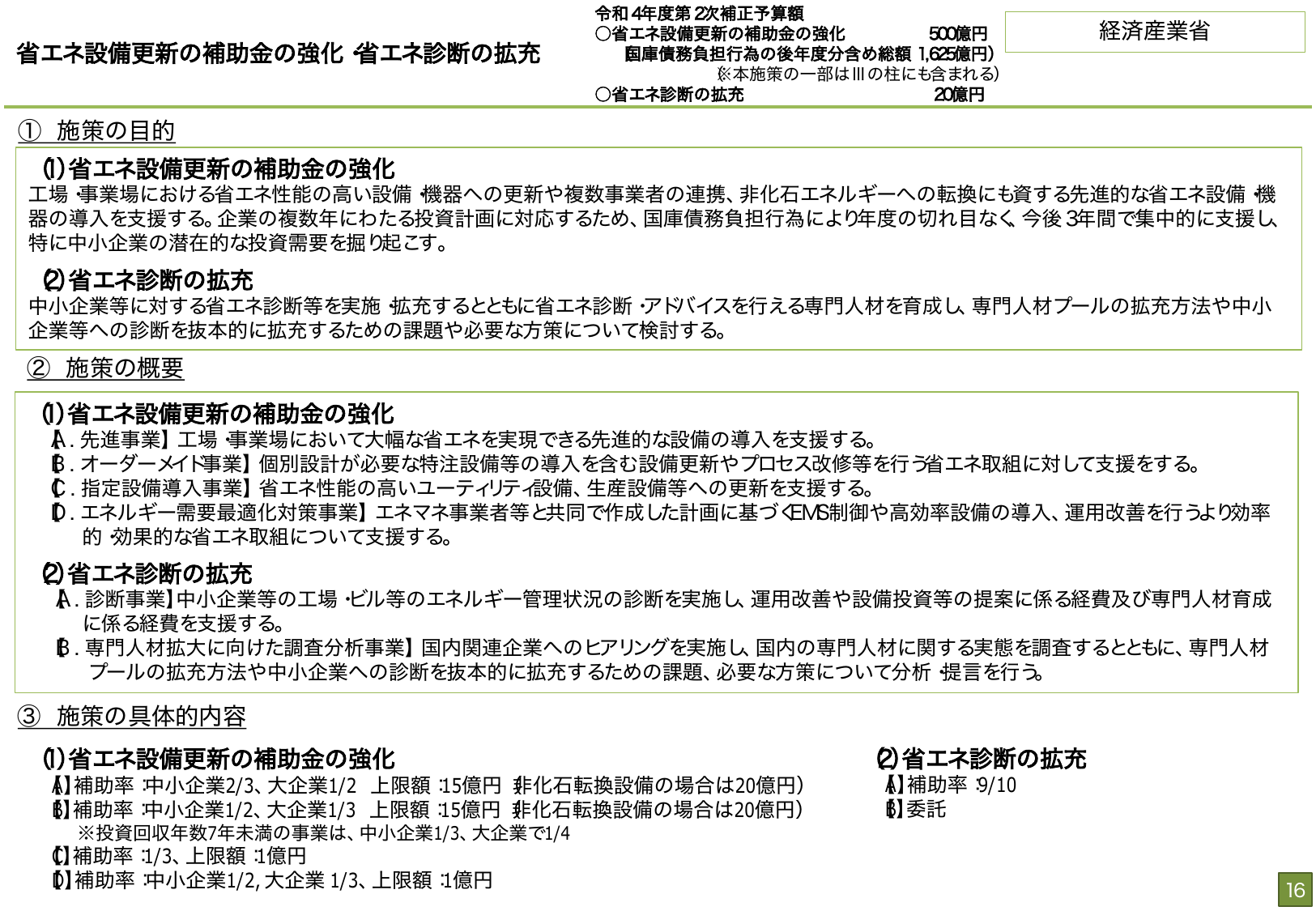

省エネ設備更新の補助金の強化・省エネ診断の拡充

内閣内閣府2022