ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 金融資産負債差額(金融純資産残高)(2024年)はどれくらいですか?

A.2024年の金融資産負債差額(金融純資産残高)は1800兆円程度。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

実績other

出典スライド

スライドテキスト

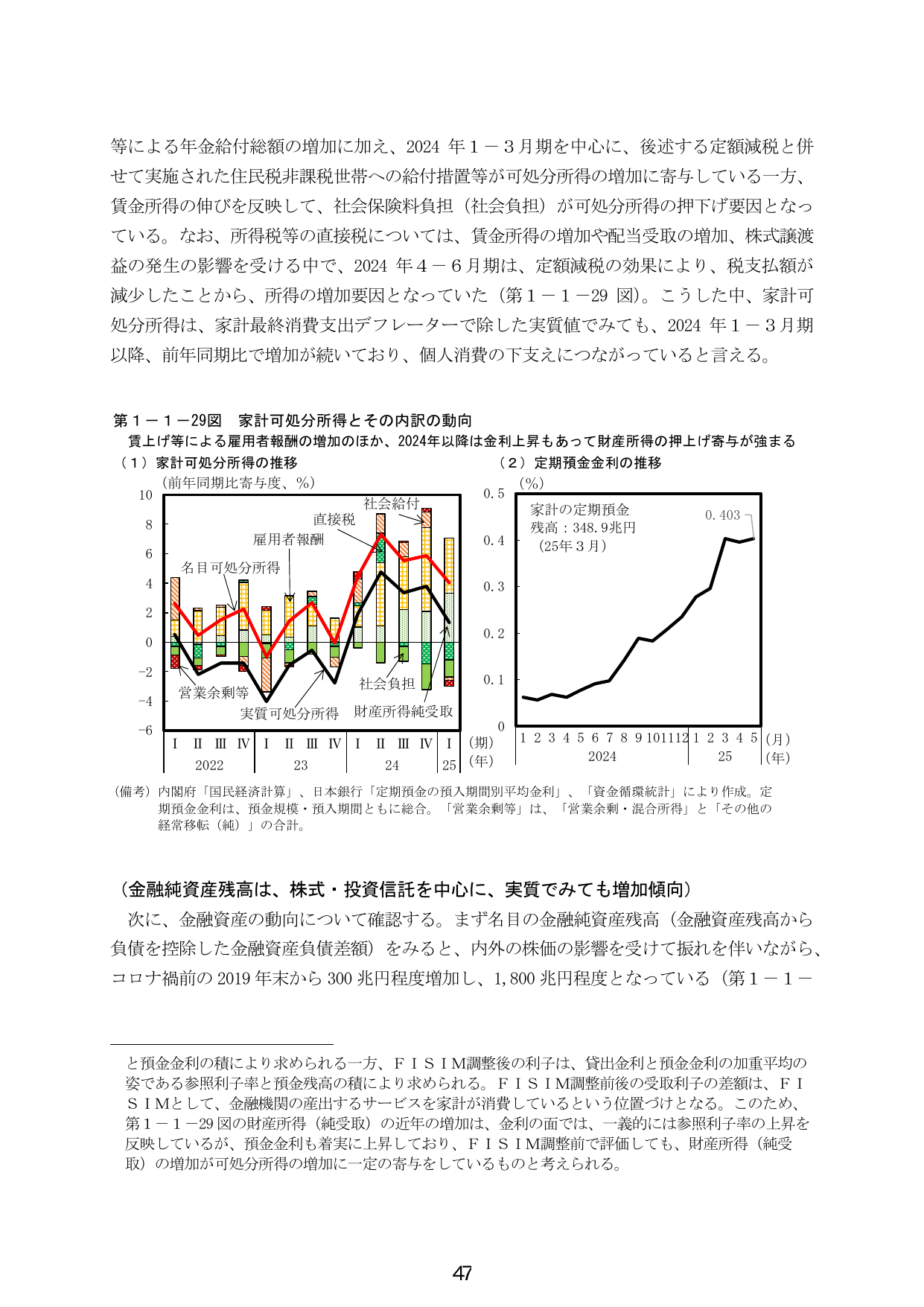

等による年金給付総額の増加に加え、2024年1-3月期を中心に、後述する定額減税と併せて実施された住民税非課税世帯への給付措置等が可処分所得の増加に寄与している一方、賃金所得の伸びを反映して、社会保険料負担(社会負担)が可処分所得の押下げ要因となっている。なお、所得税等の直接税については、賃金所得の増加や配当受取の増加、株式譲渡益の発生の影響を受ける中で、2024年4-6月期は、定額減税の効果により、税支払額が減少したことから、所得の増加要因となっていた(第1-1-29図)。こうした中、家計可処分所得は、家計最終消費支出デフレーターで除した実質値でみても、2024年1-3月期以降、前年同期比で増加が続いており、個人消費の下支えにつながっていると言える。 第1-1-29図 家計可処分所得とその内訳の動向 賃上げ等による雇用者報酬の増加のほか、2024年以降は金利上昇もあって財産所得の押上げ寄与が強まる (1) 家計可処分所得の推移 (前年同期比寄与度、%) 10 8 6 4 2 0 -2 -4 -6 2022 23 24 25 (年) 社会給付 直接税 雇用者報酬 名目可処分所得 営業余剰等 社会負担 財産所得純受取 実質可処分所得 (2) 定期預金金利の推移 (%) 0.5 0.4 0.3 0.2 0.1 0 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 (月) 2024 25 (年) 家計の定期預金 残高:348.9兆円 (25年3月) 0.403 (備考) 内閣府「国民経済計算」、日本銀行「定期預金の預入期間別平均金利」、「資金循環統計」により作成。定 期預金金利は、預金規模・預入期間ともに総合。「営業余剰等」は、「営業余剰・混合所得」と「その他の 経常移転(純)」の合計。 (金融資産残高は、株式・投資信託を中心に、実質でみても増加傾向) 次に、金融資産の動向について確認する。まず名目の金融資産残高(金融資産残高から負債を控除した金融資産負債差額)をみると、内外の株価の影響を受けて振れを伴いながら、コロナ禍前の2019年末から300兆円程度増加し、1,800兆円程度となっている(第1-1- と預金金利の積により求められる一方、FISIM調整後の利子は、貸出金利と預金金利の加重平均の姿である参照利子率と預金残高の積により求められる。FISIM調整前後の受取利子の差額は、FI SIMとして、金融機関の産出するサービスを家計が消費しているという位置づけとなる。このため、第1-1-29図の財産所得(純受取)の近年の増加は、金利の面では、一義的には参照利子率の上昇を反映しているが、預金金利も着実に上昇しており、FISIM調整前で評価しても、財産所得(純受取)の増加が可処分所得の増加に一定の寄与をしていると考えられる。 47