ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 設備投資未実施企業の付加価値額増加率(2024年)はどれくらいですか?

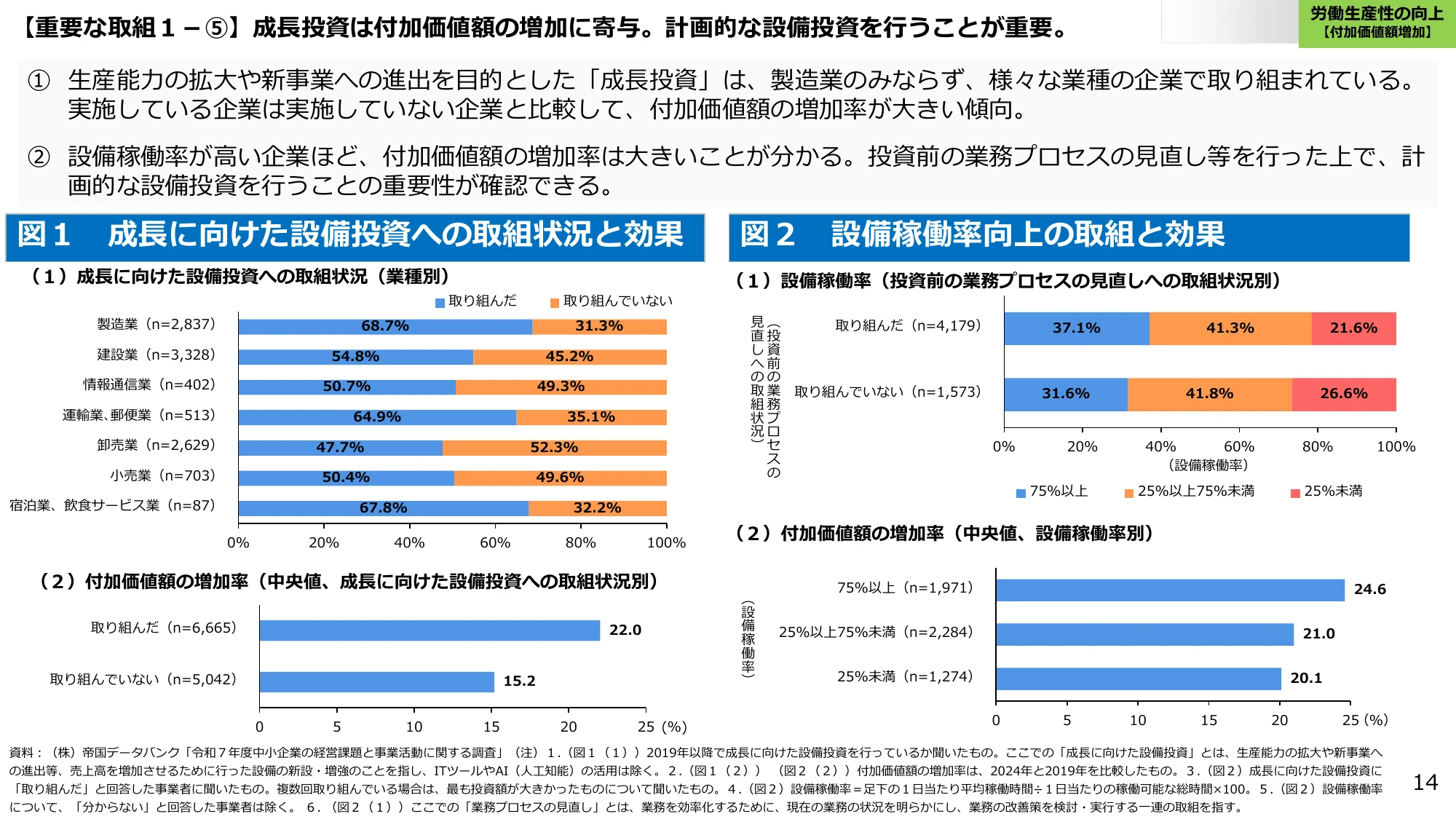

A.2024年の設備投資未実施企業の付加価値額増加率は15.2%。

中小企業庁の2024年データによると、成長に向けた設備投資に取り組んでいない企業の付加価値額増加率中央値は15.2%です。設備投資を行わない企業における付加価値額の成長度合いを示す実績値です。

出典: 中小企業庁『2026年版 中小企業白書・小規模企業白書の概要』2026年4月公表

出典スライド