ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 新型コロナウイルス感染拡大下でのサービス支出はどれくらいですか?

A.住宅・公共料金や金融・保険は、新型コロナウイルスの感染拡大にはほぼ影響を受けておらず、また医療も感染拡大前の水準をほぼ取り戻している。

住宅、公共料金、金融・保険といったサービス分野は、新型コロナウイルスの感染拡大の影響をほとんど受けずに回復しており、医療分野も感染拡大前の水準に戻っている。

出典: 経済産業省『通商白書2021』2021年6月公表

経済産業省

統計経済

新型コロナウイルス感染拡大下でのサービス支出

住宅・公共料金や金融・保険は、新型コロナウイルスの感染拡大にはほぼ影響を受けておらず、また医療も感染拡大前の水準をほぼ取り戻している。

2021年6月

2021/6月通商白書2021

住宅・公共料金や金融・保険は、新型コロナウイルスの感染拡大にはほぼ影響を受けておらず、また医療も感染拡大前の水準をほぼ取り戻している。

スライドテキスト

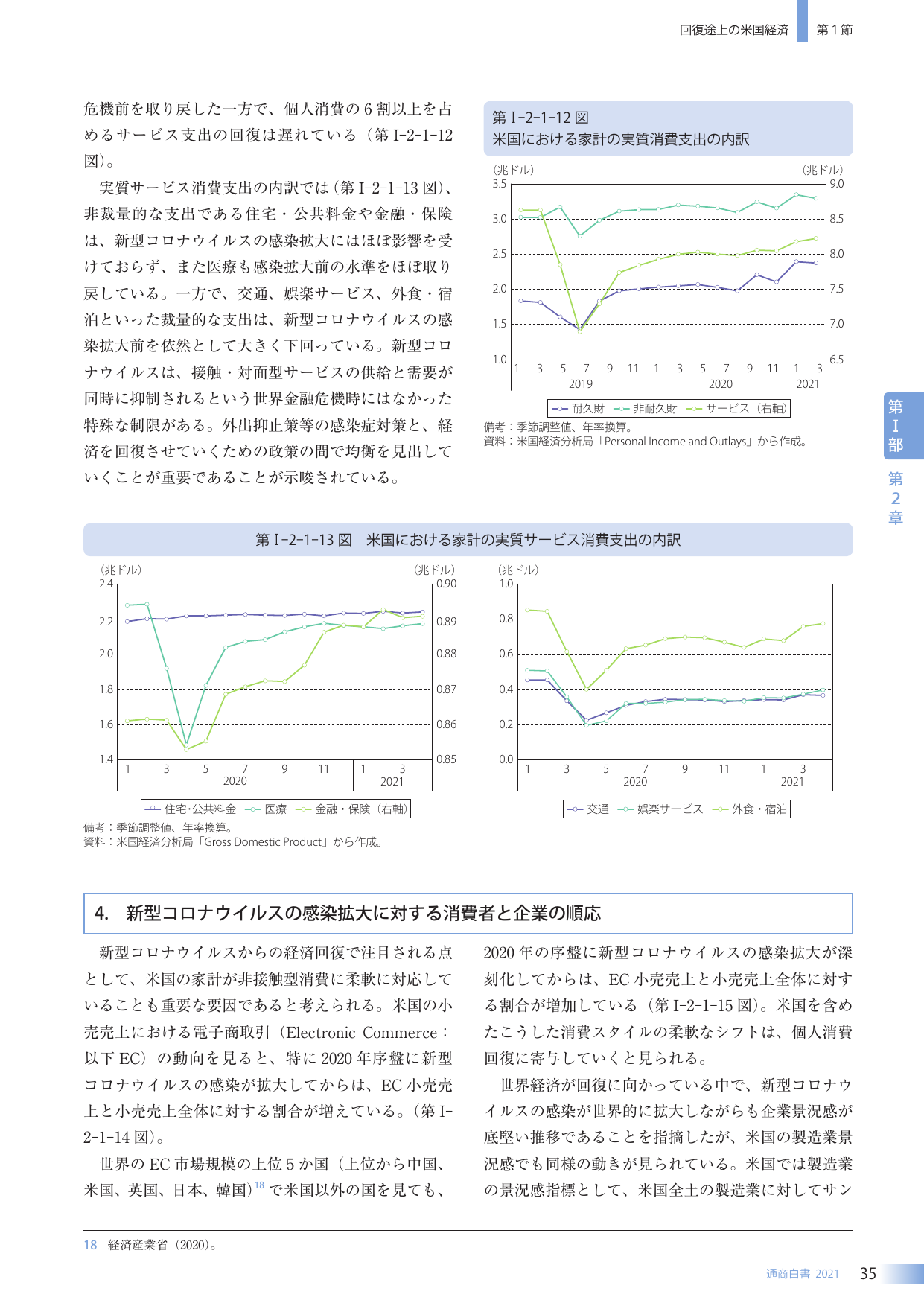

回復途上の米国経済 第1節 危機前を取り戻した一方で、個人消費の6割以上を占めるサービス支出の回復は遅れている(第I-2-1-12図)。 実質サービス消費支出の内訳では(第I-2-1-13図)、非裁量的な支出である住宅・公共料金や金融・保険は、新型コロナウイルスの感染拡大にはほぼ影響を受けておらず、また医療も感染拡大前の水準をほぼ取り戻している。一方で、交通、娯楽サービス、外食・宿泊といった裁量的な支出は、新型コロナウイルスの感染拡大前を依然として大きく下回っている。新型コロナウイルスは、接触・対面型サービスの供給と需要が同時に抑制されるという世界金融危機にはなかった特殊な制限がある。外出抑止策等の感染症対策と、経済を回復させていくための政策の間で均衡を見出していくことが重要であることが示唆されている。 第I-2-1-12図 米国における家計の実質消費支出の内訳 (兆ドル) (兆ドル) 3.5 9.0 3.0 8.5 2.5 8.0 2.0 7.5 1.5 7.0 1.0 6.5 1 3 5 7 9 11 1 3 5 7 9 11 1 3 2019 2020 2021 耐久財 非耐久財 サービス(右軸) 備考:季節調整値、年率換算。 資料:米国経済分析局「Personal Income and Outlays」から作成。 第I-2-1-13図 米国における家計の実質サービス消費支出の内訳 (兆ドル) (兆ドル) 2.4 0.90 2.2 0.89 2.0 0.88 1.8 0.87 1.6 0.86 1.4 0.85 1 3 5 7 9 11 1 3 2020 2021 住宅・公共料金 医療 金融・保険(右軸) (兆ドル) 1.0 0.8 0.6 0.4 0.2 0.0 1 3 5 7 9 11 1 3 2020 2021 交通 娯楽サービス 外食・宿泊 備考:季節調整値、年率換算。 資料:米国経済分析局「Gross Domestic Product」から作成。 4. 新型コロナウイルスの感染拡大に対する消費者と企業の順応 新型コロナウイルスからの経済回復で注目される点として、米国の家計が非接触型消費に柔軟に対応していることも重要な要因であると考えられる。米国の小売売上における電子商取引(Electronic Commerce:以下EC)の動向を見ると、特に2020年序盤に新型コロナウイルスの感染が拡大してからは、EC小売売上と小売売上全体に対する割合が増えている(第I-2-1-14図)。 世界のEC市場規模の上位5か国(上位から中国、米国、英国、日本、韓国)で米国以外の国を見ても、2020年の序盤に新型コロナウイルスの感染が深刻化してからは、EC小売売上と小売売上全体に対する割合が増加している(第I-2-1-15図)。米国を含めたこうした消費スタイルの柔軟なシフトは、個人消費の回復に寄与していくと見られる。 世界経済が回復に向かっている中で、新型コロナウイルスの感染が世界的に拡大しながらも企業景況感が底堅い推移であることを指摘したが、米国の製造業景況感でも同様の動きが見られている。米国では製造業の景況感指標として、米国全土の製造業に対してサン 18 経済産業省(2020)。 通商白書 2021 35