ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 家計の現預金残高(実質)(2024年)はどれくらいですか?

A.2024年の家計の現預金残高(実質)は1000兆円。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

実績参考other

出典スライド

スライドテキスト

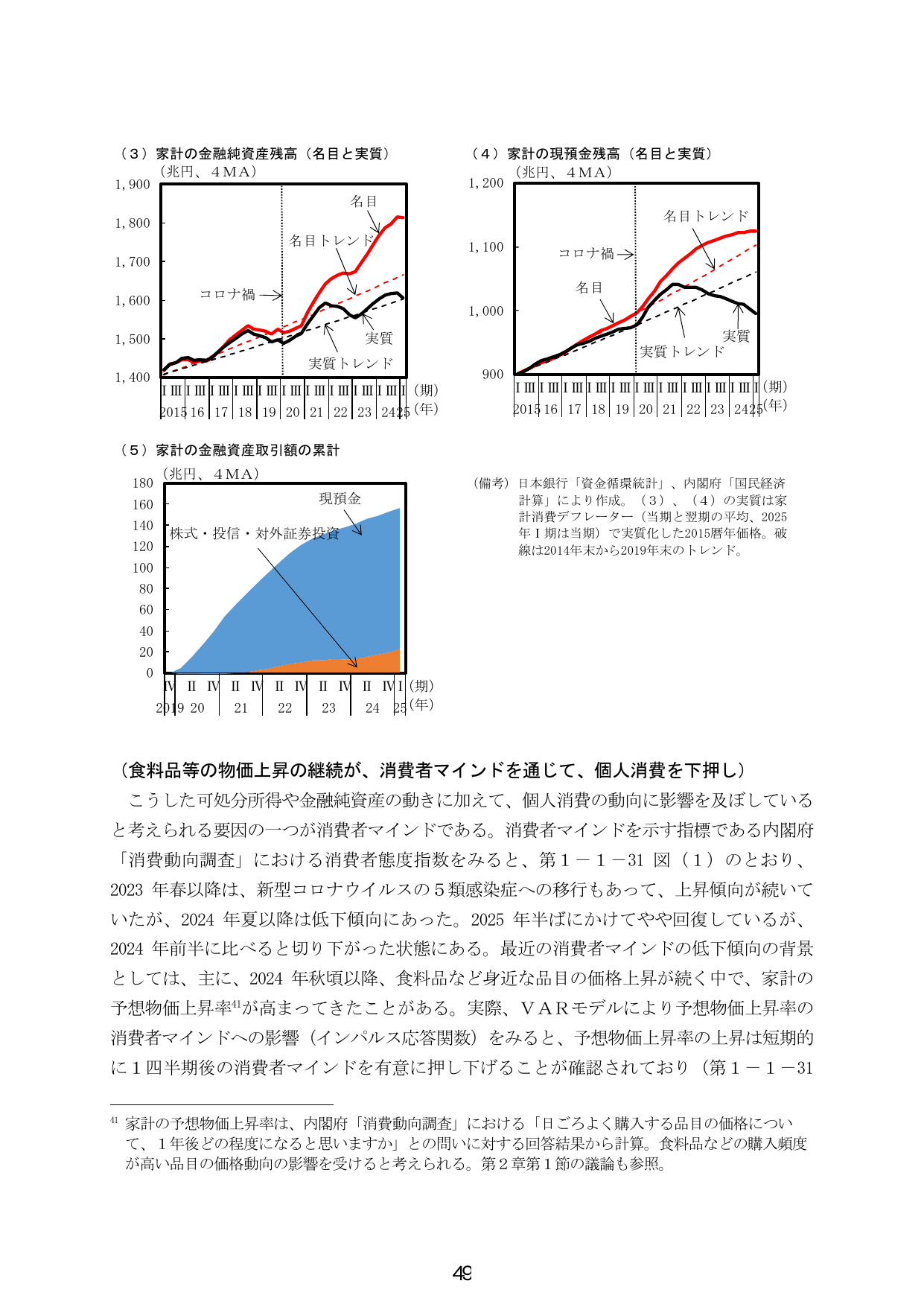

(3)家計の金融純資産残高(名目と実質)(兆円、4MA) 1,900 1,800 1,700 1,600 1,500 1,400 2015 16 17 18 19 20 21 22 23 24 25(年) 名目 名目トレンド コロナ禍 実質 実質トレンド (4)家計の現預金残高(名目と実質)(兆円、4MA) 1,200 1,100 1,000 900 2015 16 17 18 19 20 21 22 23 24 25(年) 名目トレンド コロナ禍 名目 実質 実質トレンド (5)家計の金融資産取引額の累計(兆円、4MA) 180 160 140 120 100 80 60 40 20 0 2019 20 21 22 23 24 25(年) 現預金 株式・投信・対外証券投資 (備考)日本銀行「資金循環統計」、内閣府「国民経済計算」により作成。(3)、(4)の実質は家計消費デフレーター(当期と翌期の平均、2025年Ⅰ期は当期)で実質化した2015暦年価格。破線は2014年末から2019年末のトレンド。 (食料品等の物価上昇の継続が、消費者マインドを通じて、個人消費を下押し) こうした可処分所得や金融純資産の動きに加えて、個人消費の動向に影響を及ぼしていると考えられる要因の一つが消費者マインドである。消費者マインドを示す指標である内閣府「消費動向調査」における消費者態度指数をみると、第1-1-31図(1)のとおり、2023年春以降は、新型コロナウイルスの5類感染症への移行もあって、上昇傾向が続いていたが、2024年夏以降は低下傾向にあった。2025年半ばにかけてやや回復しているが、2024年前半に比べると切り下がった状態にある。最近の消費者マインドの低下傾向の背景としては、主に、2024年秋頃以降、食料品など身近な品目の価格上昇が続く中で、家計の予想物価上昇率が高まってきたことがある。実際、VARモデルにより予想物価上昇率の消費者マインドへの影響(インパルス応答関数)をみると、予想物価上昇率の上昇は短期的には1四半期後の消費者マインドを有意に押し下げることが確認されており(第1-1-31 41 家計の予想物価上昇率は、内閣府「消費動向調査」における「日ごろよく購入する品目の価格について、1年後どの程度になると思いますか」との問いに対する回答結果から計算。食料品などの購入頻度が高い品目の価格動向の影響を受けると考えられる。第2章第1節の議論も参照。 49