ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 中小企業庁による省力化投資と成長型移行の割合(2024年)はどれくらいですか?

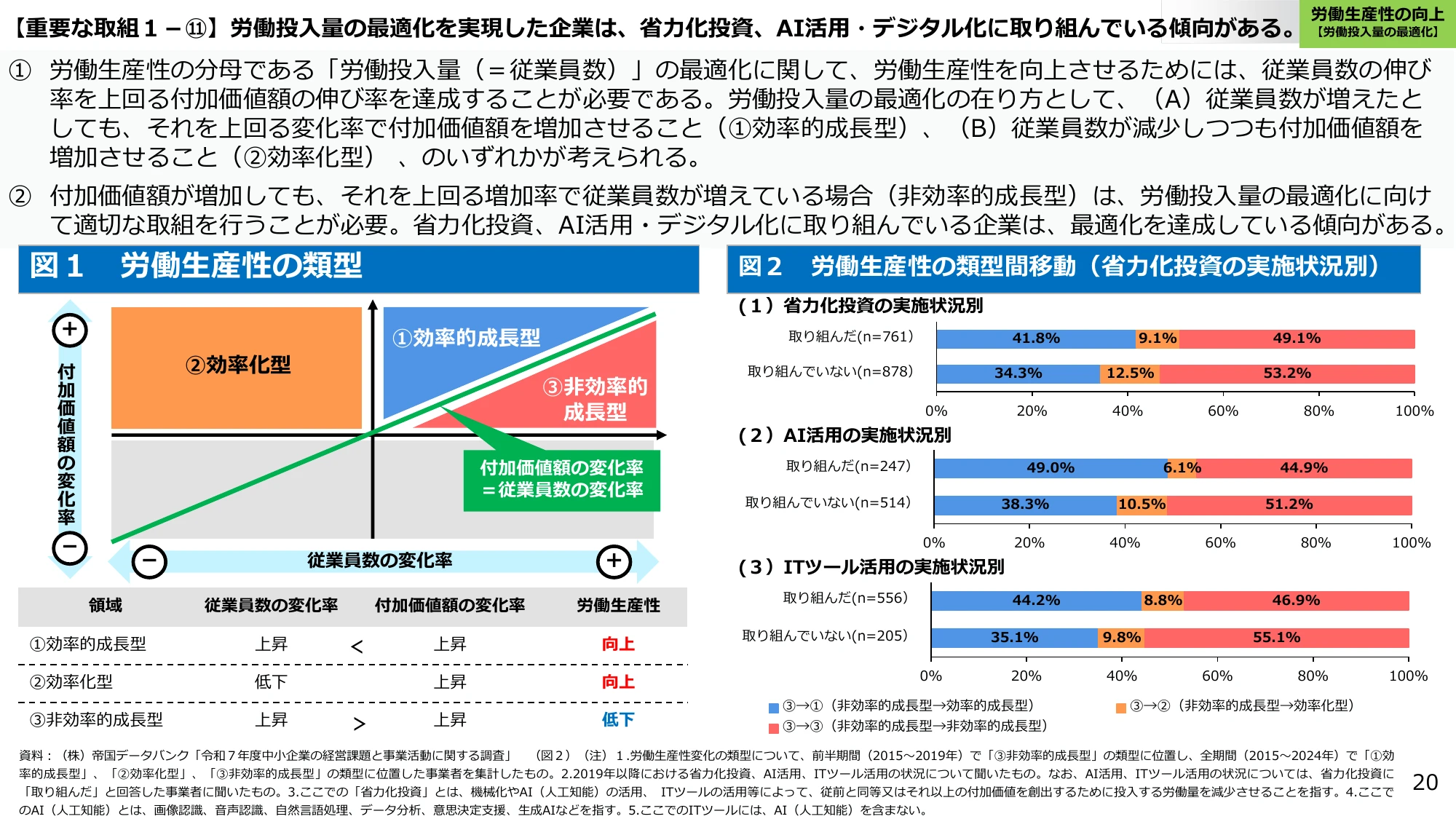

A.2024年の中小企業庁による省力化投資と成長型移行の割合は41.8%。

中小企業庁が発表した2024年のデータによると、省力化投資に取り組み非効率的成長型から効率的成長型に移行した割合は41.8%です。この数値は、企業の省力化投資による成長モデルの移行状況を示しています。

出典: 中小企業庁『2026年版 中小企業白書・小規模企業白書の概要』2026年4月公表

出典スライド