ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績財政・金融

概要

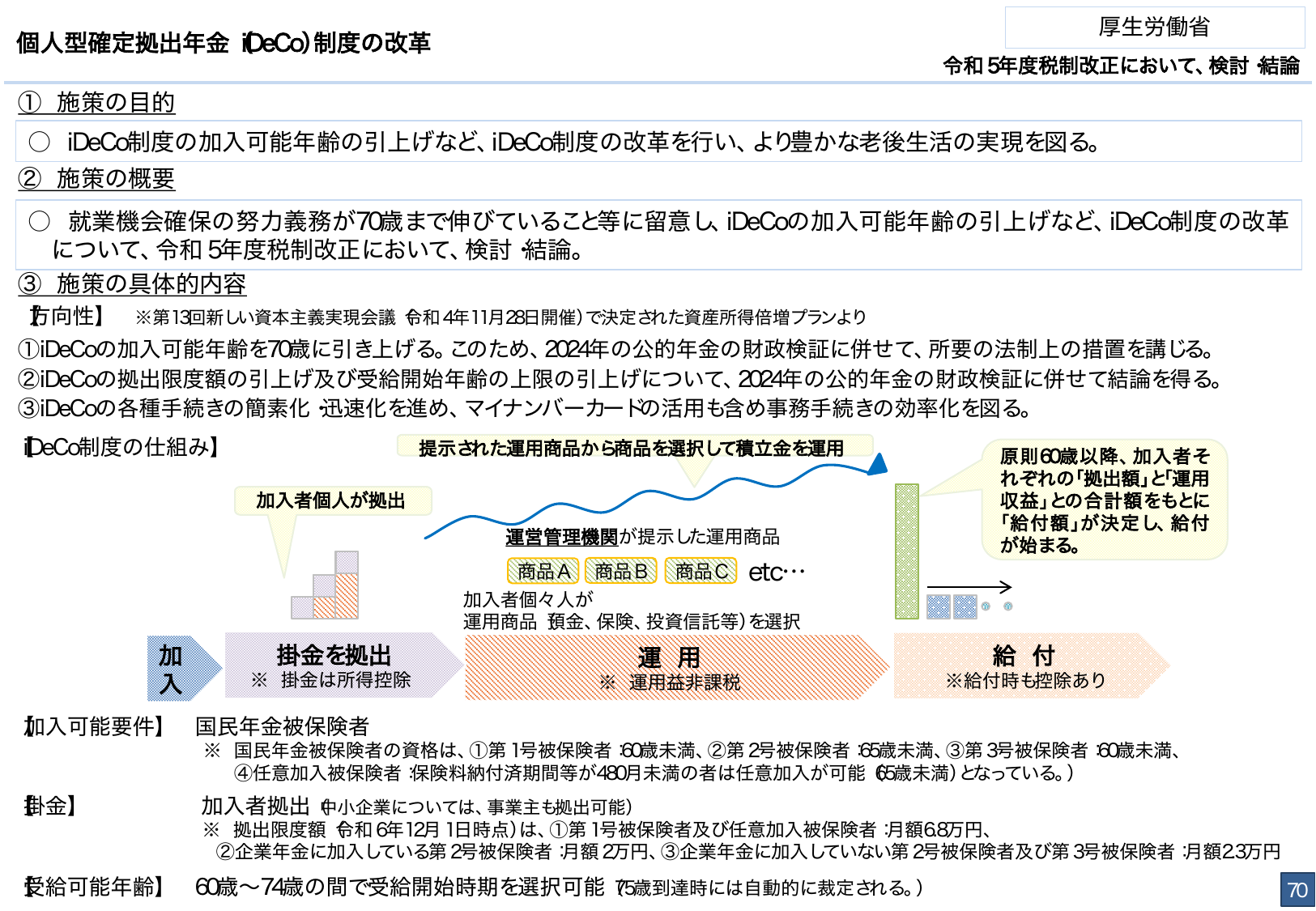

企業年金に加入していない国民年金の第2号・第3号被保険者のiDeCo掛金拠出限度額は月額2.3万円とされている。老後の自助努力による資産形成を支援するための制度上の上限額である。

出典スライド

スライドテキスト

厚生労働省 令和5年度税制改正において、検討結論 個人型確定拠出年金 iDeCo制度の改革 ① 施策の目的 ○ iDeCo制度の加入可能年齢の引上げなど、iDeCo制度の改革を行い、より豊かな老後生活の実現を図る。 ② 施策の概要 ○ 就業機会確保の努力義務が70歳まで伸びていること等に留意し、iDeCoの加入可能年齢の引上げなど、iDeCo制度の改革 について、令和5年度税制改正において、検討結論。 ③ 施策の具体的内容 【方向性】 ※ 第13回新しい資本主義実現会議 令和4年11月28日開催)で決定された資産所得倍増プランより ① iDeCoの加入可能年齢を70歳に引き上げる。このため、2024年の公的年金の財政検証に併せて、所要の法制上の措置を講じる。 ② iDeCoの拠出限度額の引上げ及び受給開始年齢の上限の引上げについて、2024年の公的年金の財政検証に併せて結論を得る。 ③ iDeCoの各種手続きの簡素化・迅速化を進め、マイナンバーカードの活用も含め事務手続きの効率化を図る。 【iDeCo制度の仕組み】 提示された運用商品から商品をを選択して積立金 運用 加入者個人が拠出 運用管理機関が提示した運用商品 商品A 商品B 商品C etc… 加入者個々人が 運用商品 預金、保険、投資信託等)を選択 加入 掛金拠出 ※掛金は所得控除 運用 ※運用益非課税 原則60歳以降、加入者それぞ れの「拠出額」と「運用 収益」との合計額をもとに 「給付額」が決定し、給付 が始まる。 給付 ※給付時も控除あり 加入可能要件】 国民年金被保険者 ※国民年金被保険者の資格は、①第1号被保険者 60歳未満、②第2号被保険者 65歳未満、③第3号被保険者 60歳未満、 ④任意加入被保険者 保険料納付済期間等が480月未満の者は任意加入が可能 65歳未満)となっている。 【掛金】 加入者拠出 中小企業については、事業主も拠出可能) ※拠出限度額 令和6年12月1日時点)は、①第1号被保険者及び任意加入被保険者:月額6.8万円、 ②企業年金に加入している第2号被保険者:月額2万円、③企業年金に加入していない第2号被保険者及び第3号被保険者:月額2.3万円 【長給可能年齢】 60歳~74歳の間で受給開始時期を選択可能 75歳到達時には自動的に裁定される。) 70