ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績財政・金融

概要

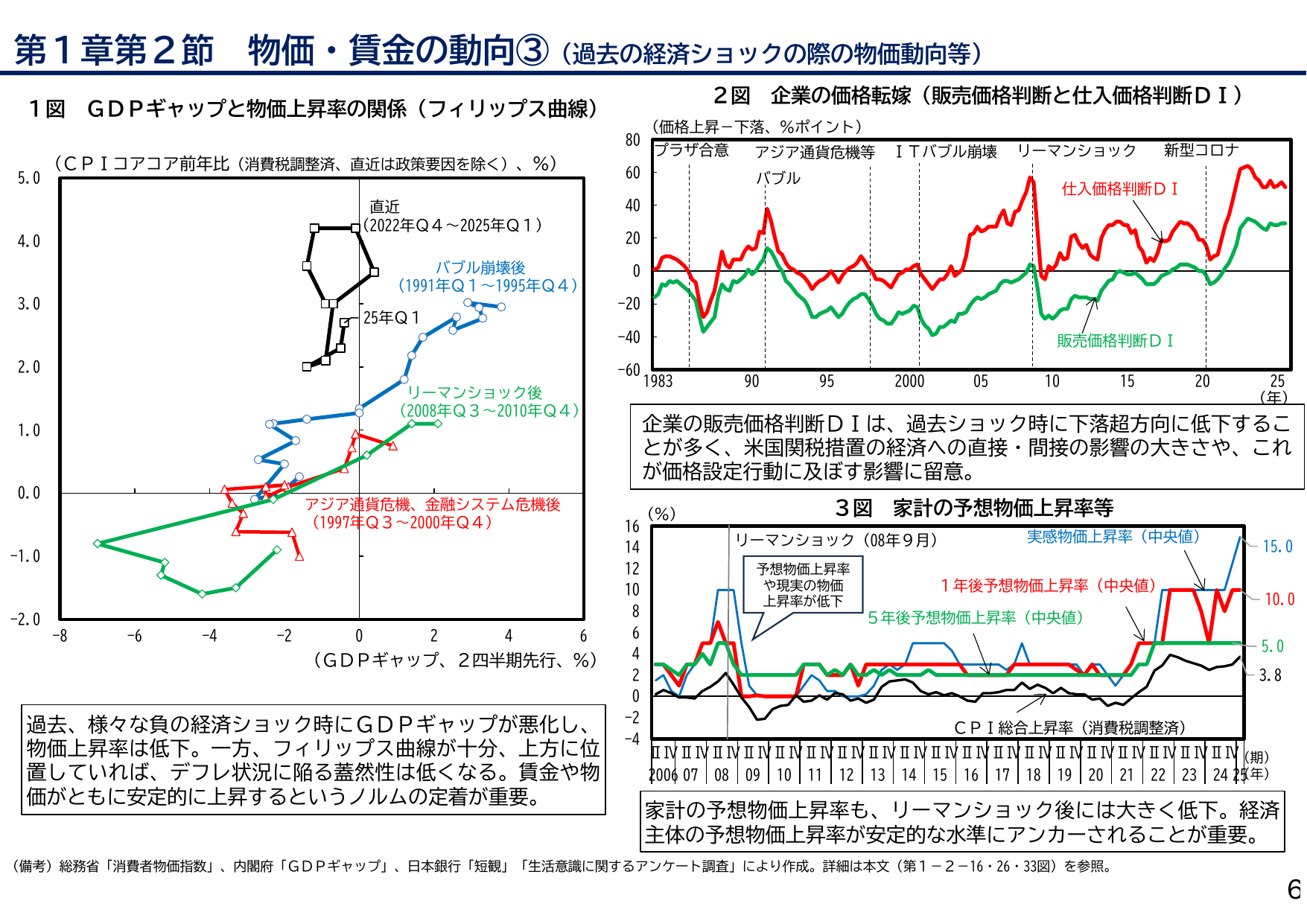

2024年時点の家計が体感する実感物価上昇率の中央値は15.0%である。統計上の消費者物価指数を大幅に上回る水準であり、生活者が感じる物価上昇感は指標以上に大きいことを示している。

出典スライド

スライドテキスト

第1章 第2節 物価・賃金の動向③(過去の経済ショックの際の物価動向等) 1図 GDPギャップと物価上昇率の関係(フィリップス曲線) 直近 (2022年Q4~2025年Q1) バブル崩壊後 (1991年Q1~1995年Q4) 25年Q1 リーマンショック後 (2008年Q3~2010年Q4) アジア通貨危機、金融システム危機後 (1997年Q3~2000年Q4) (CPIコアコア前年比(消費税調整済、直近は政策要因を除く)、%) 5.0 4.0 3.0 2.0 1.0 0.0 -1.0 -2.0 -8 -6 -4 -2 0 2 4 6 (GDPギャップ、2四半期先行、%) 過去、様々な負の経済ショック時にGDPギャップが悪化し、 物価上昇率は低下。一方、フィリップス曲線が十分、上位に位 置していれば、デフレ状況に陥る蓋然性は低くなる。賃金や物 価がともに安定的に上昇するというノルムの定着が重要。 (備考)総務省「消費者物価指数」、内閣府「GDPギャップ」、日本銀行「短観」「生活意識に関するアンケート調査」により作成。詳細は本文(第1-2-16・26・33図)を参照。 2図 企業の価格転嫁(販売価格判断と仕入価格判断DI) (価格上昇-下落、%ポイント) プラザ合意 アジア通貨危機等 ITバブル崩壊 リーマンショック 新型コロナ バブル 仕入価格判断DI 80 60 40 20 0 -20 -40 -60 1983 90 95 2000 05 10 15 20 25 (年) 企業の販売価格判断DIは、過去ショック時に下落方向方向に低下するこ とが多く、米国関税措置の経済への直接・間接の影響の大きさや、これ が価格設定行動に及ぼす影響に留意。 3図 家計の予想物価上昇率等 (%) リーマンショック(08年9月) 実感物価上昇率(中央値) 16 14 予想物価上昇率 12 や現実の物価 10 上昇率が低下 8 6 4 2 0 -2 1年後予想物価上昇率(中央値) 5年後予想物価上昇率(中央値) CPI総合上昇率(消費税調整済) 2006 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 (期) 家計の予想物価上昇率も、リーマンショック後には大きく低下。経済 主体の予想物価上昇率が安定的な水準にアンカーされることが重要。 15.0 10.0 5.0 3.8 6