ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2025年第1四半期時点の金融純資産残高増加額(2025年)はどれくらいですか?

A.2025年の2025年第1四半期時点の金融純資産残高増加額は350兆円。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

実績other

出典スライド

スライドテキスト

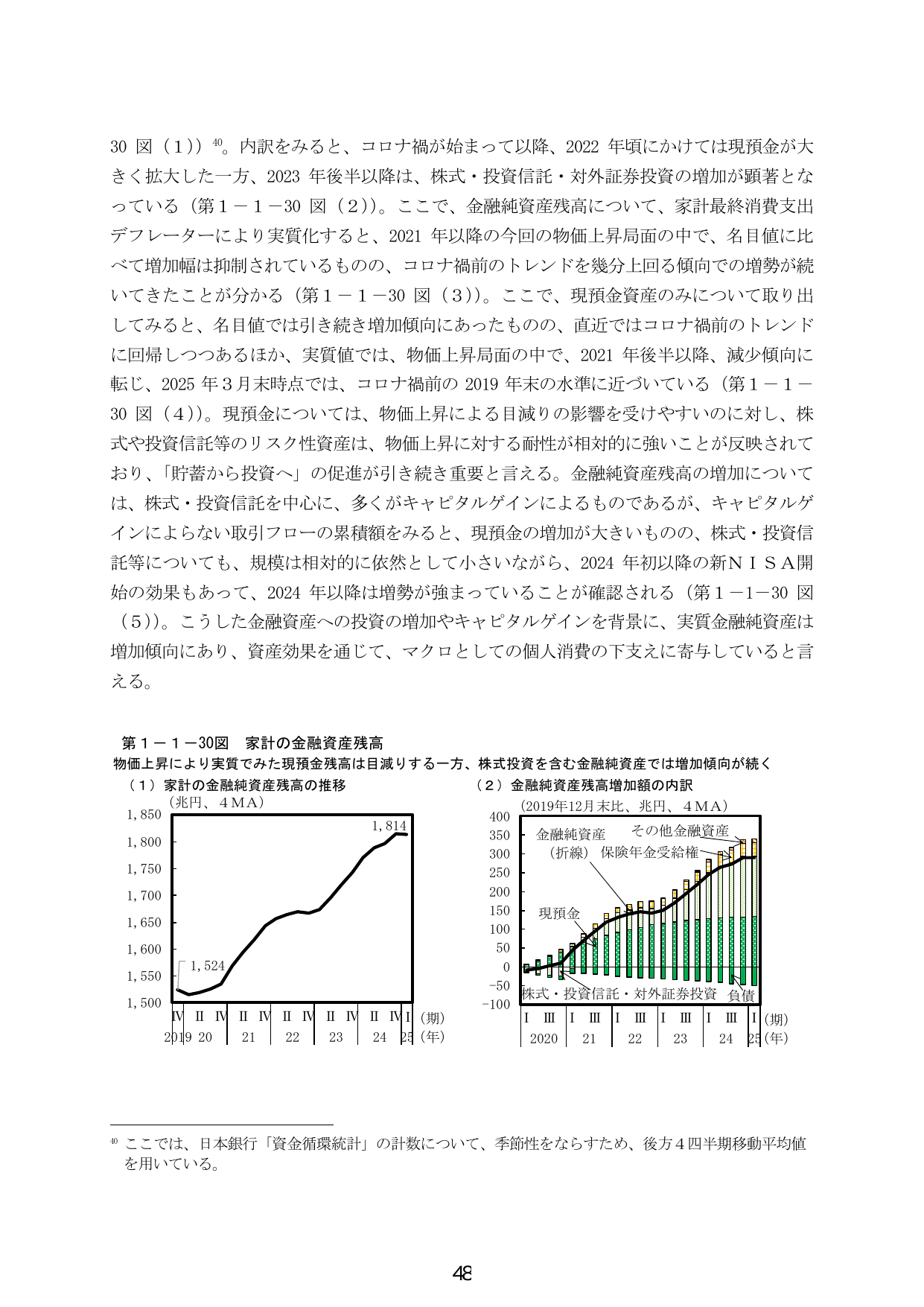

30 図 (1)) 40。内訳をみると、コロナ禍が始まって以降、2022 年頃にかけては現預金が大きく拡大した一方、2023 年後半以降は、株式・投資信託・対外証券投資の増加が顕著となっている(第1-1-30 図 (2))。ここで、金融純資産残高について、家計最終消費支出デフレーターにより実質化すると、2021 年以降の今回の物価上昇局面の中で、名目値に比べて増加幅は抑制されているものの、コロナ禍前のトレンドを幾分上回る傾向での増勢が続いてきたことが分かる(第1-1-30 図 (3))。ここで、現預金資産のみについて取り出してみると、名目値では引き続き増加傾向にあったものの、直近ではコロナ禍前のトレンドに回帰しつつあるほか、実質値では、物価上昇局面の中で、2021 年後半以降、減少傾向に転じ、2025 年3月末時点では、コロナ禍前の2019 年末の水準に近づいている(第1-1-30 図 (4))。現預金については、物価上昇による目減りの影響を受けやすいのに対し、株式や投資信託等のリスク性資産は、物価上昇に対する耐性が相対的に強いことが反映されており、「貯蓄から投資へ」の促進が引き続き重要と言える。金融純資産残高の増加については、株式・投資信託を中心に、多くがキャピタルゲインによるものではあるが、キャピタルゲインによらない取引フローの累積額をみると、現預金の増加が大きいものの、株式・投資信託等についても、規模が相対的に依然として小さいながら、2024 年初以降の新NISA開始の効果もあって、2024 年以降は増勢が強まっていることが確認される(第1-1-30 図 (5))。こうした金融資産への投資の増加やキャピタルゲインを背景に、実質金融資産は増加傾向にあり、資産効果を通じて、マクロとしての個人消費の下支えに寄与していると言える。 第1-1-30図 家計の金融資産残高 物価上昇により実質でみた現預金残高は目減りする一方、株式投資を含む金融純資産では増加傾向が続く (1) 家計の金融資産残高の推移 (兆円、4MA) 1,850 1,800 1,750 1,700 1,650 1,600 1,550 1,500 1,524 1,814 2019 20 21 22 23 24 25 (年) IV II IV II IV II IV II IV II (期) (2) 金融純資産残高増加額の内訳 (2019年12月末比、兆円、4MA) 400 350 金融純資産 その他金融資産 300 (折線) 保険年金受給権 250 200 150 現預金 100 50 0 -50 -100 株式・投資信託・対外証券投資 負債 2020 21 22 23 24 25 (年) I III I III I III I III I III I (期) 40 ここでは、日本銀行「資金循環統計」の計数について、季節性をならすため、後方4四半期移動平均値を用いている。 48