ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2024年度中小企業の労働者一人当たり労働時間(2024年)はどれくらいですか?

A.2024年の2024年度中小企業の労働者一人当たり労働時間は-6.6%。

中小企業庁によると、2024年度の中小企業の労働者一人当たり労働時間は、2015年度比でマイナス6.6%となりました。この数値は中小企業庁が公表した統計データに基づいています。

出典: 中小企業庁『2026年版 中小企業白書・小規模企業白書の概要』2026年4月公表

中小企業庁

実績参考other

2024年度中小企業の労働者一人当たり労働時間

-6.6%

2024年度の中小企業の労働者一人当たり労働時間

2024年2026年4月

2026/4月2026年版 中小企業白書・小規模企業白書の概要

出典スライド

スライドテキスト

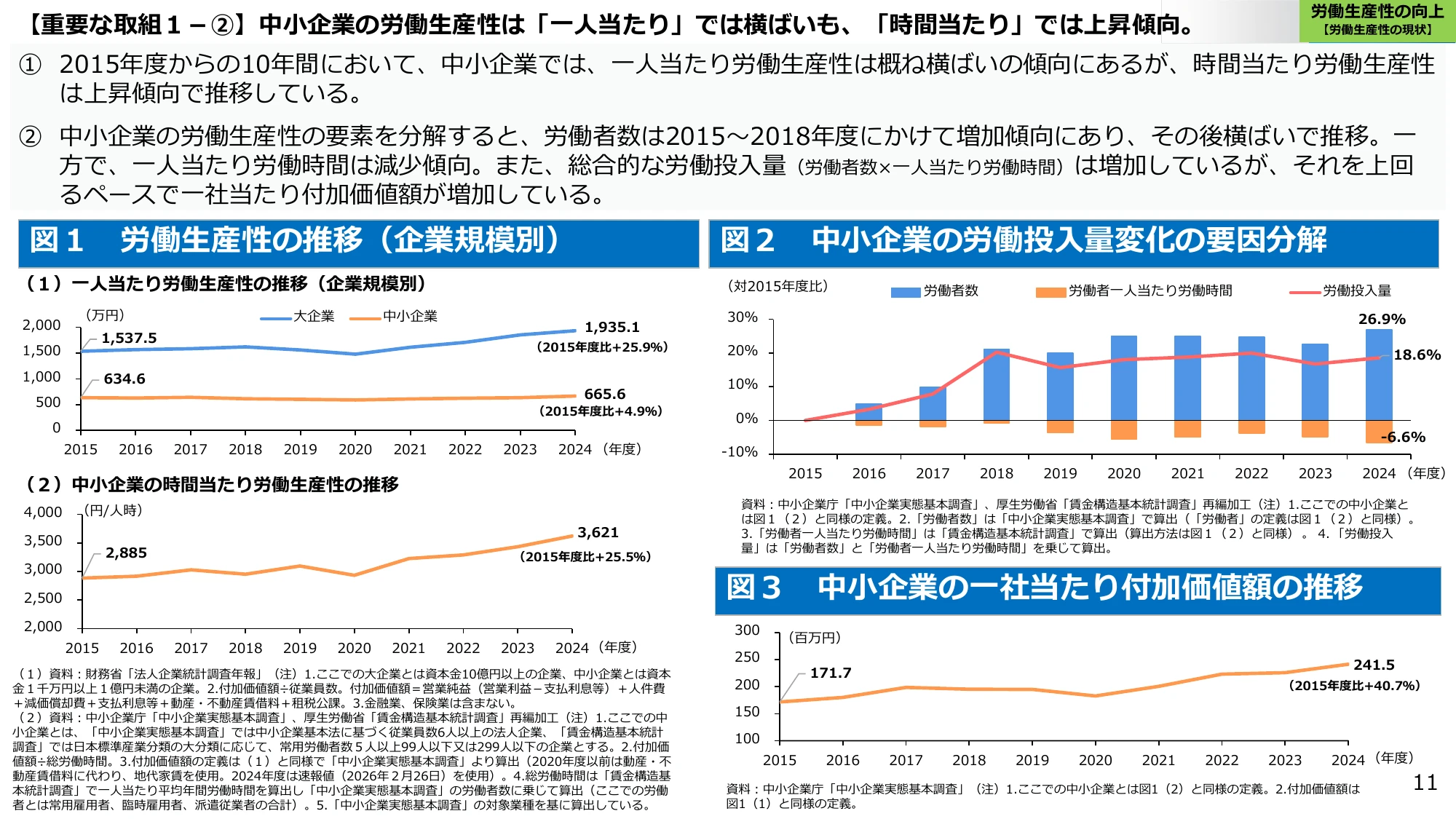

【重要な取組1-②】中小企業の労働生産性は「一人当たり」では横ばいも、「時間当たり」では上昇傾向。 労働生産性の向上 【労働生産性の現状】 ① 2015年度からの10年間において、中小企業では、一人当たり労働生産性は概ね横ばいの傾向にあるが、時間当たり労働生産性は上昇傾向で推移している。 ② 中小企業の労働生産性の要素を分解すると、労働者数は2015~2018年度にかけて増加傾向にあり、その後横ばいで推移。 一方で、一人当たり労働時間は減少傾向。 また、総合的な労働投入量(労働者数×一人当たり労働時間)は増加しているが、それを上回るペースで一社当たり付加価値額が増加している。 図1 労働生産性の推移(企業規模別) (1)一人当たり労働生産性の推移(企業規模別) (万円) 大企業 中小企業 2,000 1,537.5 1,500 1,000 500 0 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 (年度) 1,935.1 (2015年度比+25.9%) 634.6 665.6 (2015年度比+4.9%) (2)中小企業の時間当たり労働生産性の推移 4,000 (円/人時) 3,500 3,000 2,885 3,621 (2015年度比+25.5%) 2,500 2,000 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 (年度) (1) 資料: 財務省「法人企業統計調査年報」(注) 1.ここでの大企業とは資本金10億円以上の企業、中小企業とは資本金1千万円以上1億円未満の企業。2.付加価値額÷従業員数。付加価値額=営業純益(営業利益-支払利息等)+人件費+減価償却費+支払利息等+動産・不動産賃借料+租税公課。3.金融業、保険業は含まない。(2) 資料: 中小企業庁「中小企業実態基本調査」、厚生労働省「賃金構造基本統計調査」再編加工 (注) 1.ここでの中小企業とは、「中小企業実態基本調査」では中小企業基本法に基づく従業員数6人以上の法人企業、「賃金構造基本統計調査」では日本標準産業分類の大分類に応じて、常用労働者数5人以上99人以下又は299人以下の企業とする。2.付加価値額÷総労働時間。3.付加価値額の同様は(1)と同様で「中小企業実態基本調査」より算出(2020年度以前は動産・不動産賃借料に代わり、地代家賃を使用)。2024年度は速報値(2026年2月26日)を使用。4.総労働時間は「賃金構造基本統計調査」で一人当たり平均年間労働時間を算出し「中小企業実態基本調査」の労働者数に乗じて算出(ここでの労働者とは常用雇用者、臨時雇用者、派遣従業者の合計)。5.「中小企業実態基本調査」の対象業種を基に算出している。 図2 中小企業の労働投入量変化の要因分解 (対2015年度比) 労働者数 労働者一人当たり労働時間 労働投入量 30% 20% 10% 0% -10% 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 (年度) 26.9% 18.6% -6.6% 資料: 中小企業庁「中小企業実態基本調査」、厚生労働省「賃金構造基本統計調査」再編加工 (注) 1.ここでの中小企業とは図1(2)と同様の定義。2.「労働者数」は「中小企業実態基本調査」で算出(「労働者」の定義は図1(2)と同様)。3.「労働者一人当たり労働時間」は「賃金構造基本統計調査」で算出(算出方法は図1(2)と同様)。4.「労働投入量」は「労働者数」と「労働者一人当たり労働時間」を乗じて算出。 図3 中小企業の一社当たり付加価値額の推移 300 (百万円) 250 200 171.7 241.5 (2015年度比+40.7%) 150 100 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 (年度) 資料: 中小企業庁「中小企業実態基本調査」 (注) 1.ここでの中小企業とは図1(2)と同様の定義。2.付加価値額は図1(1)と同様の定義。 11