ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 2020年における転職時期による違い(限界効果、%)(2020年)はどれくらいですか?

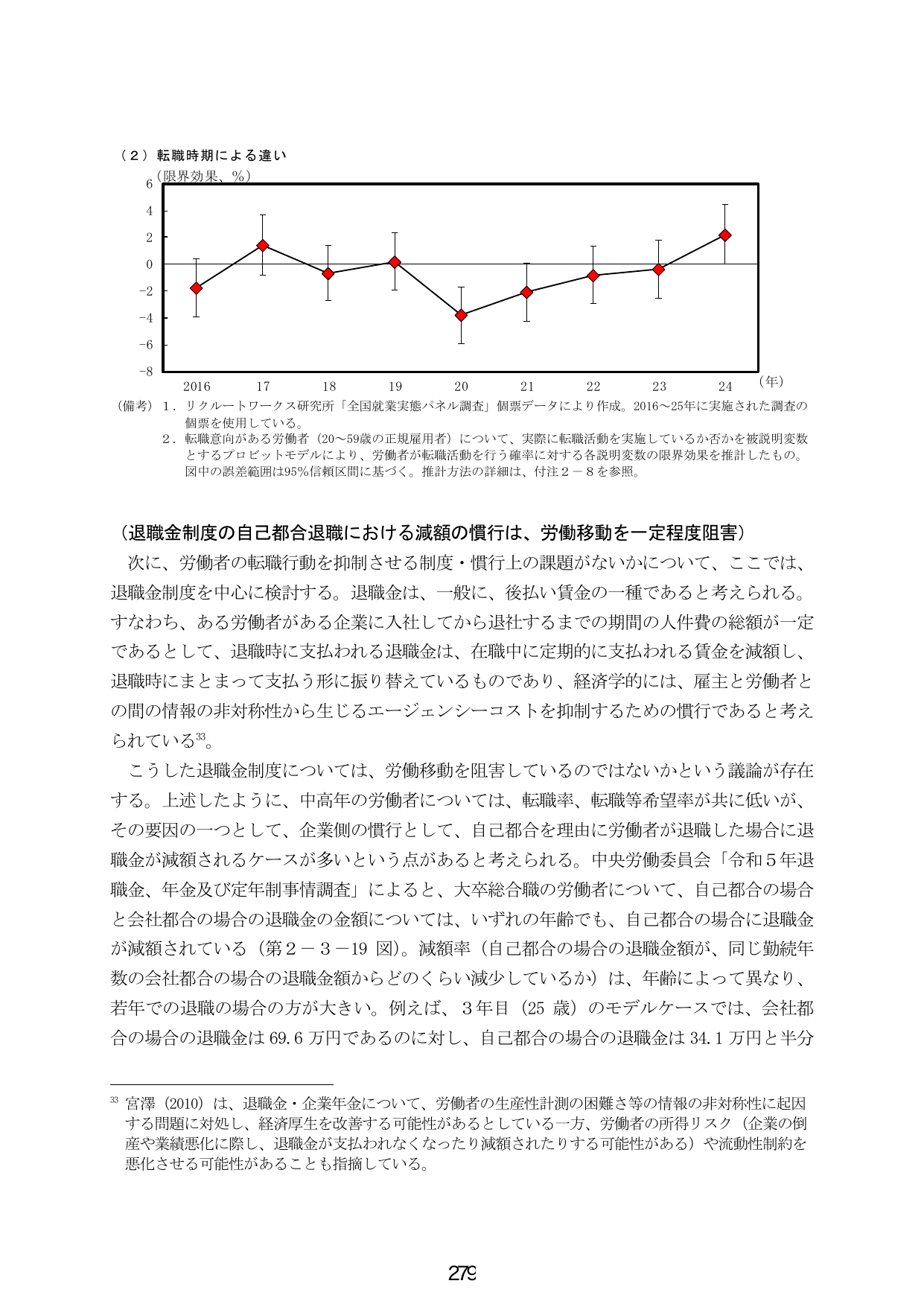

A.2020年の2020年における転職時期による違い(限界効果、%)は-3.4%。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

実績参考other

出典スライド

スライドテキスト

(2) 転職時期による違い (限界効果、%) 6 4 2 0 -2 -4 -6 -8 2016 17 18 19 20 21 22 23 24 (年) (備考) 1. リクルートワークス研究所「全国就業実態パネル調査」個票データにより作成。2016~25年に実施された調査の個票を使用している。 2. 転職意向がある労働者(20~59歳の正規雇用者)について、実際に転職活動を実施しているか否かを被説明変数とするプロビットモデルにより、労働者が転職活動を行う確率に対する各説明変数の限界効果を推計したもの。図中の誤差範囲は95%信頼区間に基づく。推計方法の詳細は、付注2-8を参照。 (退職金制度の自己都合退職における減額の慣行は、労働移動を一定程度阻害) 次に、労働者の転職行動を抑制させる制度・慣行上の課題がないかについて、ここでは、退職金制度を中心に検討する。退職金は、一般に、後払い賃金の一種であると考えられる。すなわち、ある労働者がある企業に入社してから退社するまでの期間の人件費の総額が一定であるとして、退職時に支払われる退職金は、在職中に定期的に支払われる賃金を減額し、退職時にまとまって支払う形に振り替えているものであり、経済学的には、雇用者と労働者との間の情報の非対称性から生じるエージェンシーコストを抑制するための慣行であると考えられている33。 こうした退職金制度については、労働移動を阻害しているのではないかという議論が存在する。上述のように、中高年の労働者については、転職率、転職等希望率が共に低いが、その要因の一つとして、企業側の慣行として、自己都合を理由に労働者が退職した場合に退職金が減額されるケースが多いという点があると考えられる。中央労働委員会「令和5年退職金、年金及び定年制事情調査」によると、大卒総合職の労働者について、自己都合の場合と会社都合の場合の退職金の金額については、いずれの年齢でも、自己都合の場合に退職金が減額されている(第2-3-19図)。減額率(自己都合の場合の退職金額が、同じ勤続年数の会社都合の場合の退職金額からどのくらい減少しているか)は、年齢によって異なり、若年での退職の場合の方が大きい。例えば、3年目(25歳)のモデルケースでは、会社都合の場合の退職金は69.6万円であるのに対し、自己都合の場合の退職金は34.1万円と半分 33 宮澤(2010)は、退職金・企業年金について、労働者の生産性計測の困難さ等の情報の非対称性に起因する問題に対処し、経済厚生を改善する可能性があるとしている一方、労働者の所得リスク(企業の倒産や業績悪化に際し、退職金が支払われなくなったり減額されたりする可能性がある)や流動性制約を悪化させる可能性もあることも指摘している。 279