ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 厚生年金保険料率の上限(2017年)はどれくらいですか?

A.2017年の厚生年金保険料率の上限は18.3%。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

実績参考other

出典スライド

スライドテキスト

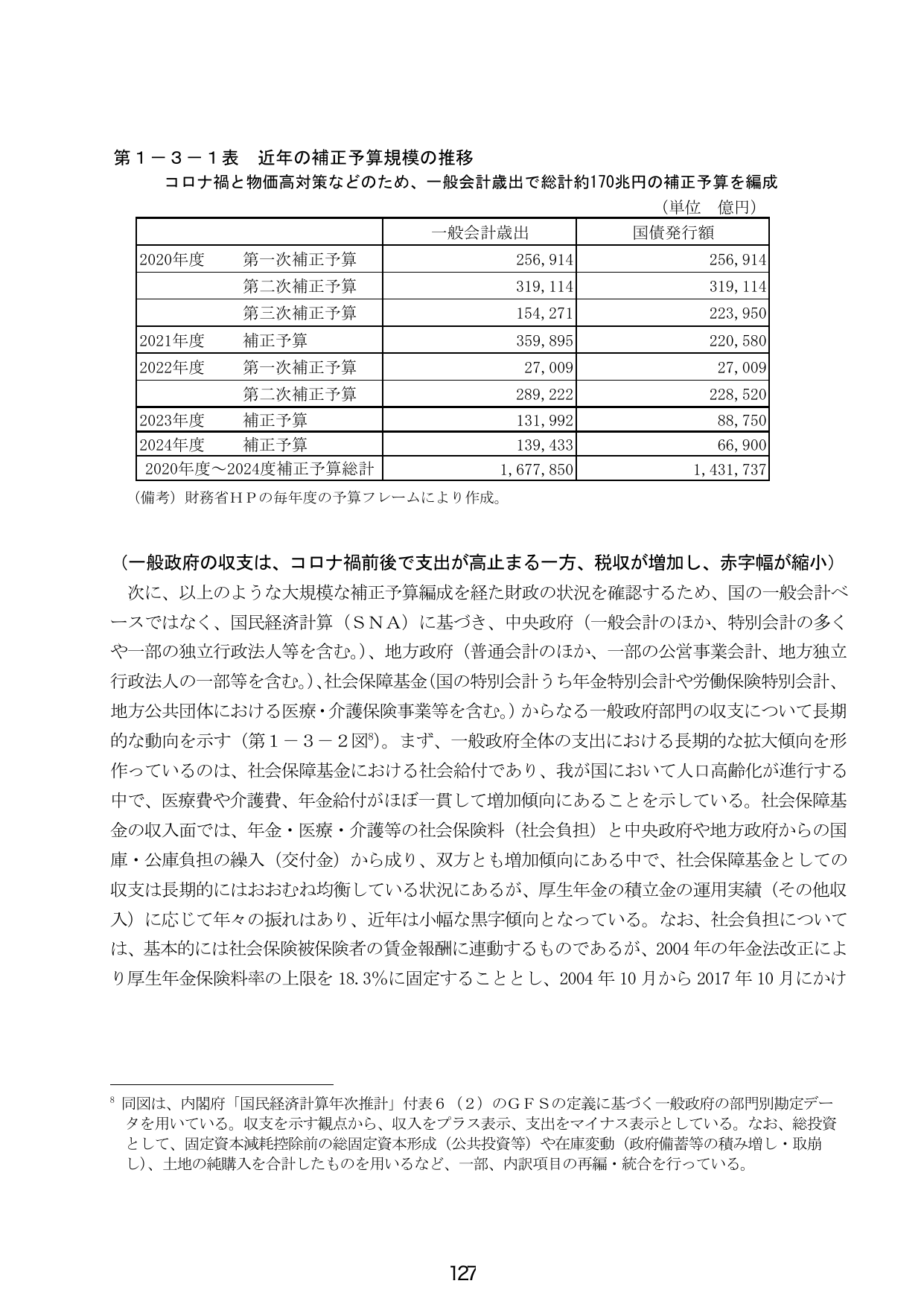

第1-3-1表 近年の補正予算規模の推移 コロナ禍と物価高対策などのため、一般会計歳出で総計約170兆円の補正予算を編成 (単位 億円) 一般会計歳出 国債発行額 2020年度 第一次補正予算 256,914 256,914 第二次補正予算 319,114 319,114 第三次補正予算 154,271 223,950 2021年度 補正予算 359,895 220,580 2022年度 第一次補正予算 27,009 27,009 第二次補正予算 289,222 228,520 2023年度 補正予算 131,992 88,750 2024年度 補正予算 139,433 66,900 2020年度~2024年度補正予算総計 1,677,850 1,431,737 (備考)財務省HPの毎年度の予算フレームにより作成。 (一般政府の収支は、コロナ禍前後で支出が高止まる一方、税収が増加し、赤字幅が縮小) 次に、以上のような大規模な補正予算編成を経た財政の状況を確認するため、国の一般会計ベースではなく、国民経済計算(SNA)に基づき、中央政府(一般会計のほか、特別会計の多くや一部の独立行政法人等を含む。)、地方政府(普通会計のほか、一部の公営事業会計、地方独立行政法人の一部等を含む。)、社会保障基金(国の特別会計うち年金特別会計や労働保険特別会計、地方公共団体における医療・介護保険事業等を含む。)からなる一般政府部門の収支について長期的な動向を示す(第1-3-2図8)。まず、一般政府全体の支出における長期的な拡大傾向を形成しているのは、社会保障基金における社会給付であり、我が国において人口高齢化が進行する中で、医療費や介護費、年金給付がほぼ一貫して増加傾向にあることを示している。社会保障基金の収入面では、年金・医療・介護等の社会保険料(社会負担)と中央政府や地方政府からの国庫・公庫負担の繰入(交付金)から成り、双方とも増加傾向にある中で、社会保障基金としての収支は長期的にはおおむね均衡している状況にあるが、厚生年金の積立金の運用実績(その他収入)に応じて年々の振れはあり、近年は小幅な黒字傾向となっている。なお、社会負担については、基本的には社会保険被保険者の賃金報酬に連動するものであるが、2004年の年金法改正により厚生年金保険料率の上限を18.3%に固定することとし、2004年10月から2017年10月にかけ 8 同図は、内閣府「国民経済計算年次推計」付表6(2)のGFSの定義に基づく一般政府の部門別勘定データを用いている。収支を示す観点から、収入をプラス表示、支出をマイナス表示としている。なお、総投資として、固定資本減耗控除前の総固定資本形成(公共投資等)や在庫変動(政府備蓄等の積み増し・取崩し)、土地の純購入を合計したものを用いるなど、一部、内訳項目の再編・統合を行っている。 127