ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 一般政府の金融資産額(2019年末時点)(2019年)はどれくらいですか?

A.2019年の一般政府の金融資産額(2019年末時点)は572兆円。

出典: 内閣府『令和7年度 経済財政白書(全体版)』2025年7月公表

内閣府

実績参考other

出典スライド

スライドテキスト

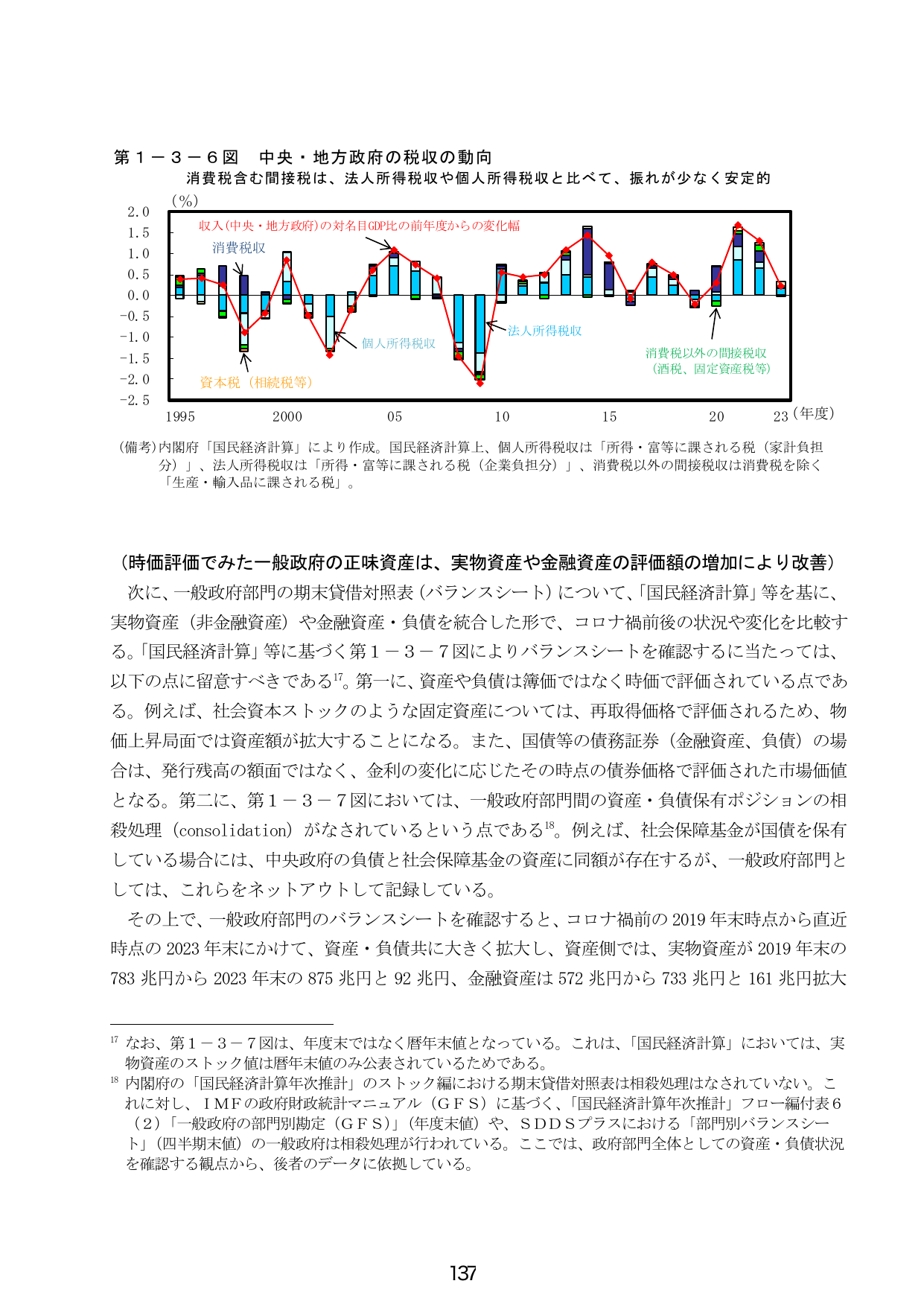

第1-3-6図 中央・地方政府の税収の動向 消費税含む間接税は、法人所得税や個人所得税と比べて、振れが少なく安定的 (%) 2.0 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 -2.0 -2.5 1995 2000 05 10 15 20 23 (年度) (備考)内閣府「国民経済計算」により作成。国民経済計算上、個人所得税は「所得・富等に課される税(家計負担分)」、法人所得税は「所得・富等に課される税(企業負担分)」、消費税以外の間接税は消費税を除く「生産・輸入品に課される税」。 (時価評価でみた一般政府の正味資産は、実物資産や金融資産の評価額の増加により改善) 次に、一般政府部門の期末貸借対照表(バランスシート)について、「国民経済計算」等を基に、実物資産(非金融資産)や金融資産・負債を統合した形で、コロナ禍前後の状況や変化を比較する。「国民経済計算」等に基づく第1-3-7図によりバランスシートを確認するに当たっては、以下の点に留意すべきである17。第一に、資産や負債は簿価ではなく時価で評価されている点である。例えば、社会資本ストックのような固定資産については、再取得価格で評価されるため、物価上昇局面では資産額が拡大することになる。また、国債等の債務証券(金融資産、負債)の場合は、発行残高の額面ではなく、金利の変化に応じたその時点の債券価格で評価された市場価値となる。第二に、第1-3-7図においては、一般政府部門間の資産・負債保有ポジションの相殺処理(consolidation)がなされているという点である18。例えば、社会保障基金が国債を保有している場合には、中央政府の負債と社会保障基金の資産に同額が存在するが、一般政府部門としては、これらをネットアウトして記録している。 その上で、一般政府部門のバランスシートを確認すると、コロナ禍前の2019年末時点から直近時点の2023年末にかけて、資産・負債共に大きく拡大し、資産側では、実物資産が2019年末の783兆円から2023年末の875兆円と92兆円、金融資産は572兆円から733兆円と161兆円拡大 17 なお、第1-3-7図は、年度末ではなく暦年末値となっている。これは、「国民経済計算」においては、実物資産のストック値は暦年末値のみ公表されているためである。 18 内閣府の「国民経済計算年次推計」のストック編における期末貸借対照表は相殺処理はなされていない。これに対し、IMFの政府財政統計マニュアル(GFS)に基づく、「国民経済計算年次推計」フロー編付表6(2)「一般政府の部門別勘定(GFS)」(年度末値)や、SDDSプラスにおける「部門別バランスシート」(四半期末値)の一般政府は相殺処理が行われている。ここでは、政府部門全体としての資産・負債状況を確認する観点から、後者のデータに依拠している。 137