産業構造審議会 総会 第34回

2025-07-29一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

第34回産業構造審議会総会

議事録

日時:令和7年7月29日(火)13:30~15:30

場所:本省17階国際会議室

1.出席者

委員出席者

対面:筒井会長、伊藤委員、大谷委員、鎌倉委員、小林委員、神保委

員、滝澤委員、武田委員、中空委員、浜口委員、福田委員、柳

川委員

オンライン: 大野委員、工藤委員、白坂委員、関灘委員、東委員、

御手洗委員、矢澤委員

経済産業省出席者

対面:武藤経済産業大臣、藤木経済産業事務次官、片岡大臣官房長、

畠山経済産業政策局長、荒井通商政策局長、藤井米州課長、伊

吹製造産業局長、吉村大臣官房総務課長、

オンライン:佐々木総括審議官(兼)首席地方創生担当政策統括調整

官、茂木首席国際博覧会統括調整官、湯本技術総括・保

安審議官、藤本福島復興推進グループ総括官、成田貿易

経済安全保障局長、菊川イノベーション・環境局長、伊

藤 GX グループ長、野原商務情報政策局長、南商務・サ

ービス審議官、村瀬資源エネルギー庁長官、龍崎資源エ

ネルギー庁次長、河西特許庁長官、山下中小企業庁長官

2.議題

「『経済産業政策の新機軸』第4次中間整理について」

「米国関税措置に関する合意の概要及び影響」

「令和8年度経済産業政策の重点(案)について」

「令和6年度に講じた政策に関する政策評価(事後評価)について」

3.議事概要

- 1 -

(1)事務局説明

○吉村課長

定刻の前でございますけれども、おそろいになられましたので、本日の議

事に先立ちまして、事務局から御連絡をさせていただきます。

昨日、産業構造審議会会長であられました十倉雅和様が辞任されました。十倉前会長か

らの御指名によりまして、冒頭は伊藤委員に会長代理として議事進行を務めていただきま

す。

また、新任の委員の方々を御紹介いたします。今回から新たに白坂成功委員、オンラ

インで参加されていらっしゃいます。それから、筒井義信委員、中空麻奈委員、オンライ

ンで東恵美子委員に御参加いただいております。

また、益委員、安永委員は御欠席となっておりますが、御意見を書面でいただいており

まして、それぞれ資料5、6として配付しておりますので、後ほど御参照いただければと

思います。

それでは、伊藤会長代理、よろしくお願い申し上げます。

○伊藤会長代理

伊藤でございます。ただいまより第34回産業構造審議会総会を開催い

たしたいと思います。

十倉前会長の御指名を受けまして、会長代理として議事進行を務めさせていただきます。

委員の皆様におかれましては、御多忙のところ御出席いただき誠にありがとうございます。

それでは、本日の議事に入りたいと思います。

昨日、7月28日付で、十倉前会長は産業構造審議会会長を辞任されました。

そこで、最初に、後任となる会長を選任したいと思います。規定によりまして、産業構

造審議会の会長は、委員の互選により選任することになっております。

私としては、筒井委員に会長をお願いしたいと考えておりますが、いかがでしょうか。

――どうもありがとうございます。

それでは、筒井委員が産業構造審議会の会長に選任されました。それでは、以降の議事

進行については筒井さんにお願いいたします。

○筒井会長

ただいま産業構造審議会会長に選任いただきました筒井でございます。

5月29日付で経団連会長に就任いたしました。十倉会長の後を受けましてのことでござ

います。

- 2 -

生産性向上、産業競争力強化に向けまして、委員の皆様方の御支援と御協力をいただき

ながら、円滑な議事運営に努めてまいりたいと思います。どうかよろしくお願いいたしま

す。

それでは、議事を進めます。

本日は、武藤経済産業大臣に御出席いただいております。議論に入る前に、大臣から一

言、御挨拶をいただきたいと思います。武藤大臣、お願いいたします。

○武藤経済産業大臣

ありがとうございます。経済産業大臣を仰せつかっております武

藤と申します。

まずもって、本日は大変お忙しい中、お集まりいただきましてありがとうございます。

第34回産業構造審議会総会の開催に当たり、一言、御挨拶を申し上げます。

足下の日本経済に目を向けますと、国内投資と賃上げが30年ぶりの高水準となる一方、

物価高や人手不足など様々な課題を抱えています。

また、米国の関税措置については、日米両国の国益に一致する形での合意を実現するこ

とができましたが、内外の経済情勢の変化に対して、引き続き機動的に対応していく必要

があります。

一方、世界的に不確実性が高まる中において、高付加価値型の経済・産業構造への変革

は、ぶれずに取り組むことが重要です。

2040年、GDP1,000兆円の目標実現に向けて、今後も官民で国内投資の拡大を継続さ

せ、近年の力強い賃上げの動きを地域の中堅・中小企業にも波及していかなければなりま

せん。また、不確実なグローバル環境に対応するため、エネルギーや経済安全保障の観点

からも強靱な経済基盤をつくり上げていく必要があります。

こうした観点から、本日、来年度の経済産業政策の重点案を提示させていただいており

ます。委員の皆様には、忌憚のない御意見を頂戴したいと思います。本日、御審議いただ

いた内容を踏まえ、今後の経済産業省の政策運営に反映してまいります。どうか闊達な御

議論をよろしくお願い申し上げます。

以上であります。

○筒井会長

ありがとうございました。

プレスの皆様の撮影はここまでとさせていただきます。御退席をお願いいたします。

武藤大臣におかれましては、次の日程がございます。ここで御退席になります。どうも

ありがとうございました。

- 3 -

それでは、次の議事に入ります。

本日は、まず「経済産業政策の新機軸」第4次中間整理について、米国関税措置に関す

る合意の概要及び影響、令和8年度経済産業政策の重点(案)について、令和6年度に講

じた政策に関する政策評価(事後評価)について、以上4点を御報告させていただき、そ

の上で、委員の皆様の御意見をいただきたいと思います。

なお、本日の会議はYouTube上で生放送させていただきます。

最初に、事務局より資料を御説明いたします。まずは、「経済産業政策の新機軸」第4

次中間整理について、畠山経済産業政策局長、お願いいたします。

○畠山経済産業政策局長

ありがとうございます。それでは、お手元の資料1を御覧く

ださい。横向きの資料でございます。経済産業政策の新機軸について御説明させていただ

きます。

ページを開けていただきまして、右下2ページを御覧ください。これまでの枠組みでご

ざいまして、これは昨年までも御説明させていただいているところでございますけれども、

2021年の産構審総会以降、この新機軸を進めておりまして、ミッション志向の産業政策と

社会基盤の組換えという枠組みで、政府が一歩前に出て、大規模、長期、計画的な産業政

策の強化策を提示して実行に移しているところでございます。

一貫して、①、②、③とございますけれども、国内投資の拡大、イノベーションの加速、

国民の所得向上の3つの好循環の実現を掲げてきたところでございます。

ミッション志向ということで左側の8分野、それから、右側の社会基盤の組換えという

ことで4分野を提示して進めているところでございます。

次のページを御覧ください。日本経済の成長にとりまして、国内投資と賃上げが重要で

あるということの背景でございます。まず、国内投資のほうでございます。

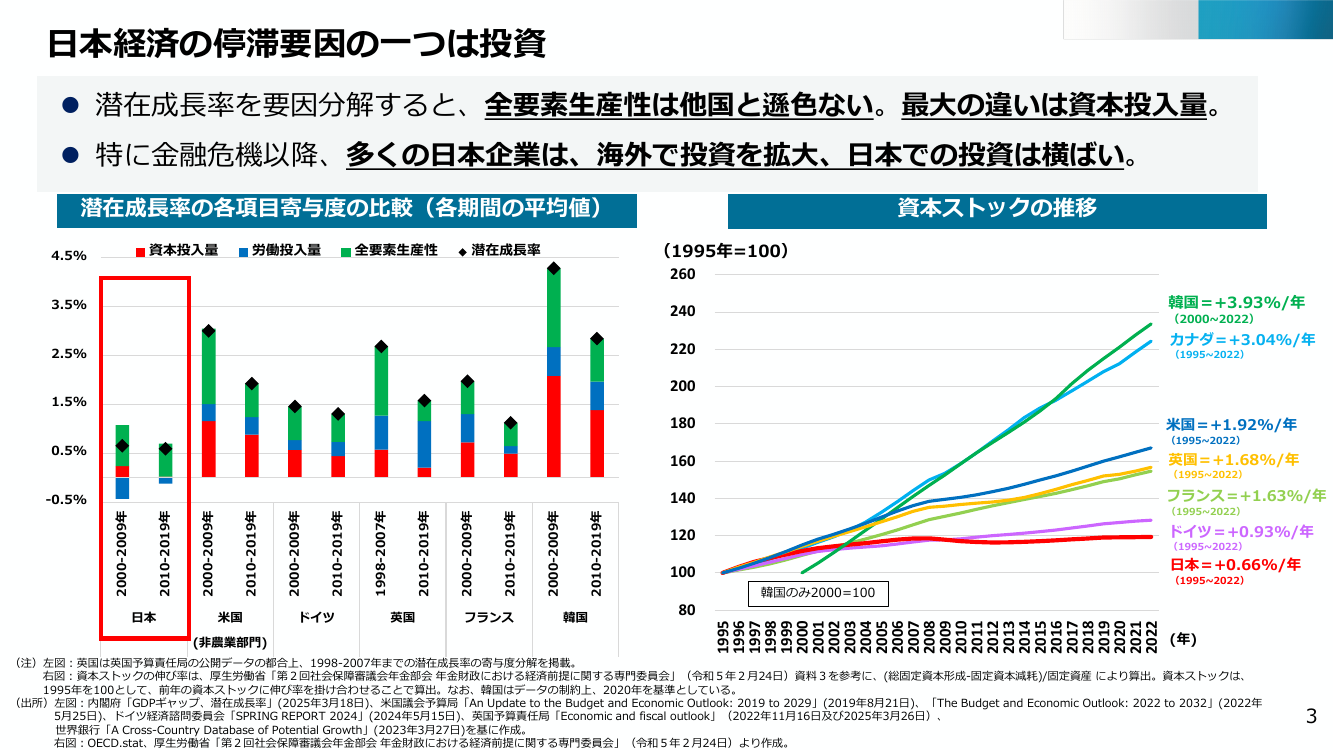

潜在成長率を要因分解いたしますと、左下のグラフを御覧いただければと思いますけれ

ども、緑色の全要素生産性は他国と遜色ないところが見てとれると思います。最大の違い

は資本投入量、この赤いところでございまして、これが日本は不足しているということで、

右側を御覧いただきますと、資本ストックの推移で見ても、この30年間、日本は1%未満、

ほぼ横ばいで推移しているということが見てとれます。

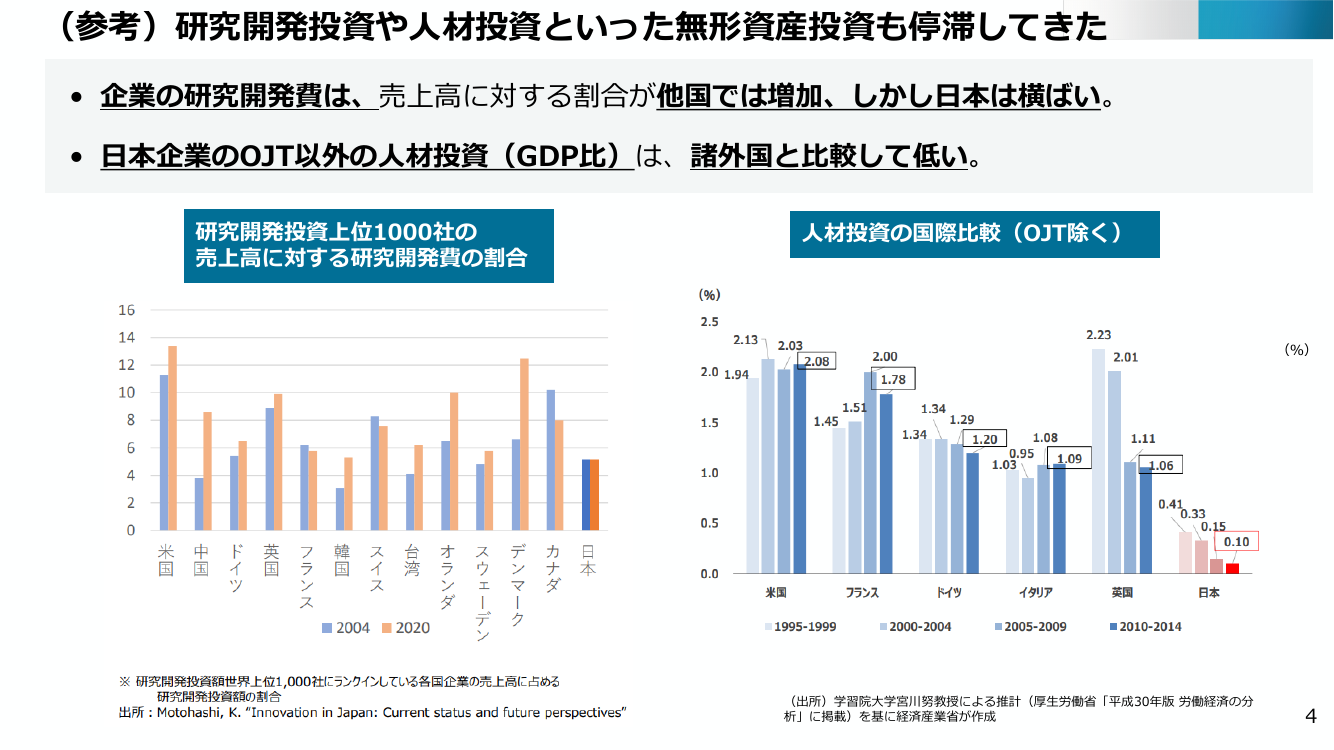

次のページを御覧ください。その中身でございますけれども、まず研究開発費は、実額

でもこの15年、ほとんど伸びていないところでございます。売上高に対する割合も他国で

は増加しておりますけれども、日本は横ばいだという状況でございます。

- 4 -

人材投資も諸外国と比較して低いというのが右側のグラフで見てとれると思います。

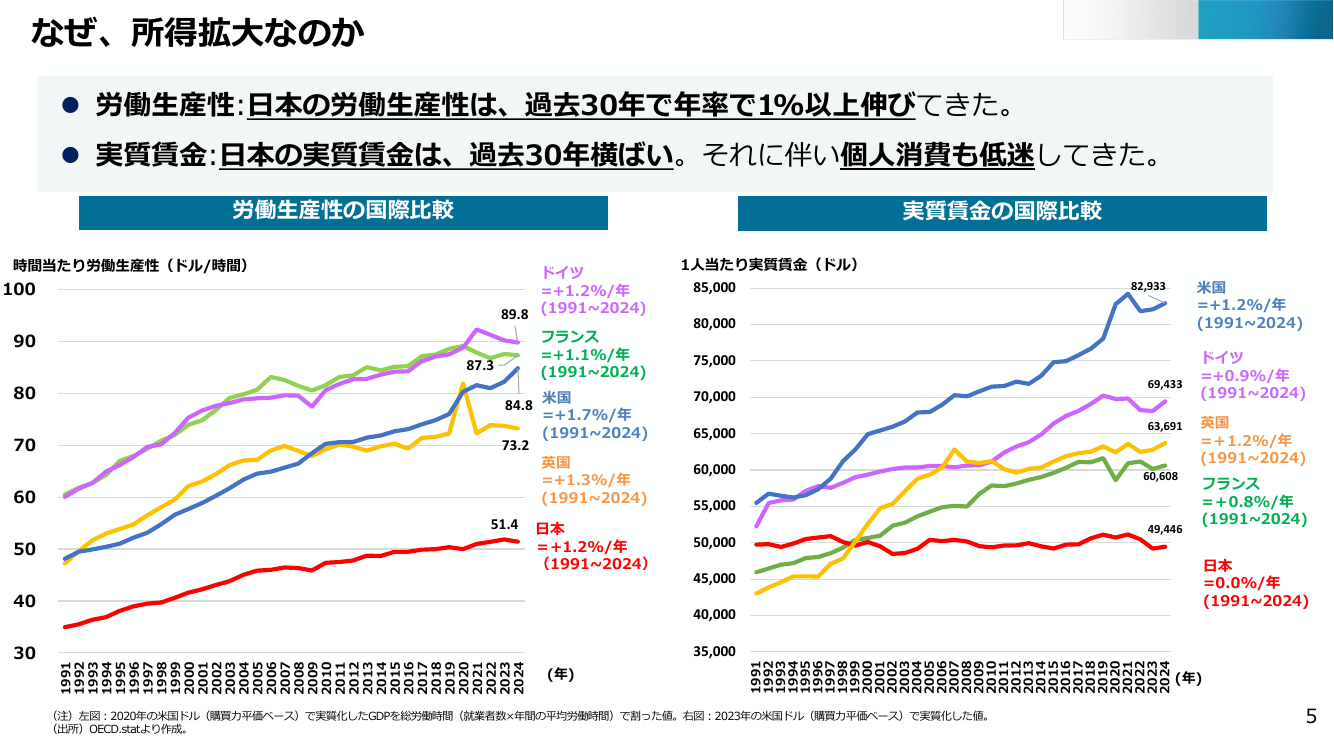

右下5ページを御覧ください。次に、賃金でございます。左側のグラフを御覧いただけ

ればと思いますけれども、日本の労働生産性は年率1%以上で伸びてまいりました。水準

自体は低いので改善が必要ですけれども、伸びはしてきたということが見てとれます。

ところが、右側でございますけれども、実質賃金は過去30年、横ばいということで、こ

れに伴いまして個人消費も低迷してきたと。

実質賃金が低迷してきた、横ばいで推移してきた背景ですけれども、次のページを御覧

ください。左側のグラフを御覧いただければと思いますけれども、水色の労働生産性は先

ほど申し上げたように1%ぐらい伸びているのですが、その下の赤いところは交易条件の

悪化でございまして、これが足を引っ張って実質賃金が上がらないという状況でございま

す。

右側、その交易条件ですけれども、要は輸入物価が上がる一方で、輸出物価が上がって

いないということでございまして、成長投資によって高付加価値化をしていくことが必要

かと思っております。

7ページを御覧ください。そういう経済停滞の中で、特に個人消費の伸びが停滞してき

たということでございまして、2012年以降の景気回復局面で、年平均の成長率は1.2%と

戦後最低でございました。

特に個人消費は年平均で僅かプラス0.3%とほぼゼロ成長だったというのが右側で見て

とれます。

8ページでございます。そういう中で、今まさに潮目の変化が起きているということだ

と思っておりまして、国内投資と賃上げの状況でございます。

国内投資、足元では2024年度で108兆円ということでございますけれども、2030年度に

は135兆円、2040年度には200兆円を目標に設定をしているということでございます。官民

で引き続き国内投資の拡大を継続していくことが必要だと思っております。

参考資料3には、国内投資マップを添付してございますので、お時間あるときに御覧い

ただければと思います。

右側が賃金でございまして、今年の春闘、昨年に引き続きまして5%をクリアし、昨年

よりも高い5.25%、中小企業でも4.65%の賃上げということになってございます。

9ページを御覧ください。一方で、そうした国内投資、賃上げが生産、消費に継続的に

結びついていくのかというところ、まだそこまで至っていないという状況でございまして、

- 5 -

今がまさに正念場で、力強い成長投資、それに基づいて賃金が上がっていくということを

実現していく必要がございます。

一方で、10ページを御覧いただければと思いますけれども、世界の不確実性は相当上が

っておりまして、もちろん米国トランプ政権の状況、ロシアのウクライナ侵攻、中東情勢

など、不確実な面が相当大きいと。

そういう中で、11ページを御覧いただければと思いますが、各国は産業政策を相当活発

にやっております。アメリカは関税をやるとともに、国内の投資促進税制など相当強力に

展開しておりますし、ヨーロッパは気候変動と産業政策を両立させるのだということで取

り組んでいるところでございます。

12ページを御覧ください。そういう中で、予見性を高めるということからも2040年の産

業構造をお示しするということを4次中間整理でやっておりまして、これがその産業構造

でございます。

積極的な政策強化で国内投資拡大をして官民目標の2040年200兆を継続すれば、賃上げ

は名目3%が継続し、名目GDPは2040年で1,000兆円の規模になるということで見通し

をしているところでございます。

13ページは、その産業構造の中で、製造業、情報通信・専門サービス業、アドバンス

ト・エッセンシャルサービス業が付加価値を上げていくことが求められるということで、

そのための取組を後ほど紹介いたします。

14ページを御覧ください。就業構造でございます。全体の労働供給は減少するものの、

AI、ロボットの活用ですとかリスキリングによる労働の質の向上で、大きな不足は生じ

ないということで見込んでおります。

ただ、職種間、学歴間によってミスマッチが発生するリスクはあると考えておりまして、

右下の吹き出しを御覧いただければと思いますけれども、AI、ロボットなどの活用を担

う人材が326万人不足、生産工程も281万人不足、それから、その下の学歴ということでい

いますと、理系人材が不足していくということが見てとれます。

15ページ、先ほどの製造業、情報通信業・専門サービス業、エッセンシャルサービス業

の付加価値向上ということですけれども、まず製造業はGX、あるいはDXなどのサービ

ス化によって高付加価値化を実現していくということが必要になります。

それから、情報通信業・専門サービス業につきましては、製造業の高付加価値化、サー

ビス業の省力化で新たな付加価値を創出していくということで成長産業化していくと。

- 6 -

エッセンシャルサービス業につきましては、インバウンド、あるいは地域資源などの活

用で高付加価値化するということ。それから、省力化、デジタル化等を進めることで生産

性を向上させていくと。こんな取組をしていく必要があろうかと思っております。

そういうことを踏まえまして、今後の経済産業政策の基本的な考え方でございますけれ

ども、最後の16ページでございます。高付加価値型の経済・産業構造に転換していくこと

の重要性は不変だと思っておりまして、まさに国内投資と賃上げを続け、高付加価値な製

品、サービスを生み出すということに政府は引き続きコミットしてまいります。

下の四角ですけれども、①、②、③とあります。①新たな付加価値を生む成長投資のた

めの構造改革を行うこと。②は、賃上げを定着させるという意味もございますけれども、

持続的に成長できる地方経済・産業をつくっていく。③は、そうした成長投資を実現する

経済基盤でありますエネルギー、国際ルール、経済安保、こういったものの取組を強化し

ていくということを軸に政策を展開してまいりたいと考えております。

私からは以上でございます。

○筒井会長

ありがとうございました。

次に、米国関税措置に関する合意の概要及び影響について、荒井通商政策局長、伊吹製

造産業局長、お願いいたします。

○荒井通商政策局長

通商政策局長の荒井でございます。よろしくお願いいたします。

資料2の右下の3ページに1枚紙がございます。これが日米間の合意の概要なので、ま

ずこれから御説明いたします。

もうマスコミ報道等で出ておりますけれども、相互関税、それから自動車完成車の関税、

自動車部品の関税、それぞれ既存の税率、自動車とか自動車部品の場合は2.5%です。こ

れを含めて15%の関税率になるということになってございます。

それから、半導体、医薬品につきましては、いわゆるMFN、日本を他国に劣後して取

り扱わないという約束を取り付けてございます。昨日、米、EUが合意しまして、半導体、

医薬品については15%以下になるということなので、この税率が日本にも適用されること

になると考えてございます。

この辺りで日本からアメリカ向けの輸出は大体カバーされていると思いますので、少し

影響の緩和にはなったかなと思いますけれども、片方で税率は一定程度残るということは

事実でございます。この影響についても検討していかなければいけないと思います。

それから、日本からどのような協力をしていくかというところにつきましては、次に経

- 7 -

済安全保障面での協力という柱が立っていますけれども、半導体、医薬品、鉄鋼、造船、

重要鉱物等々、9つの重要な戦略分野において、日本、他国、第三国からの投資促進、産

業協力、サプライチェーンの強靱化をやっていく。そのために日本の政府系金融機関、J

BICとNEXI、日本貿易保険を意味しております。これが上限5,500億ドルの枠をつ

くってファイナンスの協力をしていくというような提案をしてございます。

さらに、貿易の拡大につきましては、既存の約束事が多いのですけれども、バイオエタ

ノール、農産品、航空機、LNG等エネルギー、防衛装備品等々の購入、これは特段無理

をしたことはなくて、既にコミットしているような数字を並べてアメリカ側に見せて約束

をしております。

それから、非関税措置としてアメリカの車、日系メーカー含むですけれども、日本に輸

入する場合の手続の簡素化、安全基準をアメリカとそろえていくといったことに取り組ん

でいくということを約束してございます。

合意内容はこんな感じなのですけれども、ぜひこの産構審の場で御議論いただきたいの

は、これはインプリケーションでございますが、私も赤澤担当大臣について8回ほどアメ

リカで関税交渉をやってまいりました。相当、アメリカ側といろいろな対話をしてきて、

アメリカの今の現実をさんざん見せつけられてきましたけれども、今後も一定の関税率は

世界的に残ると。アメリカというのは別に突然トランプで変わったわけではなく、アメリ

カの国内の経済状況を踏まえて、国民の支持もあって、この関税政策については一定の壁

は残っていくと。それがグローバルに大きな影響を与えていくということは事実として認

識すべきかなと思ってございます。トランプ大統領は、非常に強い信念で関税政策を取っ

ております。

これは関税収入というのもありますし、投資を引っ張って国内の雇用を拡大する、産業

基盤を強化するという強い産業政策としての意識もございます。国民にも非常に分かりや

すいシンプルな政策でして、これは国民の支持も高いと。例えば各国の半導体、医薬品、

造船といった重要産業を各国から強引にでも引っ張ってくるというぐらいの取組になって

おります。これは同盟国だろうが、同盟国以外であろうが区分もなく、かつ経済のみなら

ず安保も含めて、アメリカというのは今後世界への関与を薄めていくという中での今後の

日本の在り方を考えていく必要があると思っています。

そもそも戦後の国際秩序というのが、みんなアメリカにおぶさってきたと。アメリカが

世界から輸入することを前提に、米軍がいるということも含めて、世界の平和と繁栄を維

- 8 -

持してきたということですけれども、今後これが変わっていく中で、日本としてどう食っ

ていくか、生き抜いていくかということは考えていかなければいけないと思ってございま

す。

他方で、アメリカ市場へのアクセスを閉じられた中国製品などは、安い価格でASEA

Nを含め新興国市場に出てくる中で、新興国との仲間づくり、新興国マーケットをどう取

っていくかというところも大変重要かと思ってございます。

かつアメリカは関税を上げるだけでなくて、アメリカとディールをする国はアメリカ向

けの関税は下げるのですけれども、それはまた相対的に日本には不利に働いてくる、国際

ルールがますます守られなくなっていくというところも受け止めなければいけないと思っ

ています。日本は国内、大分着実に投資拡大、賃上げが続いてきましたけれども、海外か

らの影響に非常に弱い国だと思っています。リーマンとかコロナにもありましたとおり、

海外からの影響で、がくっともろく崩れるようなところもありますので、そうした中で、

今後、日本経済、国内政策、どうあるべきかというところをぜひ御議論いただいたらと思

ってございます。

私からは以上です。

○伊吹製造産業局長

では、影響のほうを簡単に、5ページを御覧ください。

日本からアメリカへの輸出の構造ですが、3分の1が自動車で、青いところは基本的に

BtoBの資本財と理解をいただければと思います。それから、鉄、アルミ、薄い青、

時々、紫で吹き出しが出ているのが今後出てくるであろう半導体、医薬品等々という構造

になっています。

特徴的なのは、8ページに飛んでいただきまして、直近の貿易統計ですが、輸出数量は

プラス3.4ということになっていますが、額で見るとマイナス26.7ということなので、3割

弱値下げした状態で輸出をしているということで、今、自動車メーカー側がかぶっている

状況だと御理解ください。

10ページに飛んでいただきまして、起点になる米国市場がどのように動くかということ

なのですが、1,600万台ぐらいのマーケットだと思っていただいて、3、4月は駆け込み

があって、5、6月はちょっと反動減が出ているという状態になっていますが、あまり皆

さん、まだ値上げ、そんな激しくしていないので、マーケットが崩れる状態には今のとこ

ろなっていないということであります。

次に、14ページまで飛んでいただいて、足元、政府のほうにいろいろな相談が来ている

- 9 -

のは左側のグラフに出ていますが、ちょっとずつ資金繰りの御相談が増えているというの

が今の実態でございます。

今後、影響をどのように見ていくかということなのですが、1つは車、どこかで値上げ

という話になってきますが、それでアメリカマーケットが崩れて、輸出を通じて国内生産

に影響が出るかどうかというのが1点。

それから、相互関税25は回避できたのですが、企業から見ると今10かかっている状態か

ら15に上がるということになりますので、この影響がどのように出るのか、それから鉄、

アルミが50のままの影響がじりじりと出てくるというのが2点目。

3点目が、そういったことを受けて中小、資金繰り、雇用、どれぐらい影響が出てくる

のかという辺りは、よく注意深く見ていかないといけないかなということで、今後の見る

ポイントとして3点考えているところでございます。

以上です。

○筒井会長

ありがとうございました。

次に、令和8年度経済産業政策の重点(案)について及び令和6年度に講じた政策に関

する政策評価について、以上2点について、片岡大臣官房長、お願いいたします。

○片岡大臣官房長

よろしくお願いします。資料3と4をまとめて御説明いたします。

資料3は概要になってございますけれども、全体像を示すためにこちらで御説明いたしま

す。令和8年度経済産業政策の重点(案)ということであります。

今ほど説明がありましたけれども、産業構造の転換という中長期の話と足元、現下の情

勢を踏まえた機動的な対応、両方が必要だと考えてございます。

まず最初に、足元、関税の影響を含めて、機動的な対応が不可欠であるということで、

8年度を待たずとも、7年度中から関税の対応とか賃上げ、物価高対策に徹底して取り組

んでいくということで、上のほうに点々で四角囲いをしていますけれども、3つ、関税の

影響につきましては、自動車を中心としまして影響緩和と体制の強化を図っていくという

ことでございます。また、賃上げにつきましては、中堅・中小の稼ぐ力の強化ということ

で、先般成立いたしました取引適正化の法令遵守も含めまして徹底していくということで

ございます。また、物価高への対策ということで、特段、エネルギー価格の高騰対策とい

うことで、燃料高騰への影響の緩和、さらには原子力発電所の再稼働ということが書かれ

てございます。

こうした足元の対応策に加えまして、その上で中長期的な高付加価値型の経済・産業構

- 10 -

造への転換の重要性は変わらないということでございます。具体的には3つの柱で取り組

んでまいりたいと考えてございます。

下のほうの真ん中、ブルーの四角囲いで3つの箱がございますけれども、1つ目には新

たな付加価値を生む成長投資の継続と高度化に向けた構造改革ということで、(1)GX、

DX、経済安保等々における官民連携での投資。

(2)ですけれども、先ほど人材の話がありましたが、人材システムの再構築ということ

で、人材需要の明確化でありますとか、専門人材、トップ人材の育成、活用を行ってまい

ります。

また、持続的なイノベーションに向けたエコシステムということで、戦略技術領域の特

定と事業化までの一気通貫の支援。大学の集中支援、スタートアップ政策の強化。

(4)ですけれども、デジタル化、サービス化による産業構造の高付加価値化ということ

で、半導体、計算資源等々のインフラの確保、AIモデルの開発を見据えた現場データの

大規模なデジタル化の推進等々を行ってまいります。また、コンテンツ産業の国際競争力

強化も図ってまいります。

真ん中の2.好循環を生み出す賃上げの定着、中堅・中小企業の成長促進、さらには地

方創生による国民所得の拡大ということでございまして、(1)中堅・中小の賃上げ継続と

いうことで、改正下請法の施行と執行の強化、官公需も含めた価格転嫁、取引適正化のさ

らなる徹底等がございます。また、地域の成長と賃上げを牽引する中堅・中小の成長支援

でございますとか、事業承継、M&Aの支援強化も図ってまいります。

(2)構造的な人手不足下でも持続可能なローカル経済圏の形成ということで、省力化投

資の促進、あるいは地域のエッセンシャルサービスの維持、発展に向けた地域協同プラッ

トフォームへの支援を行ってまいります。

また、地域における産業立地の促進ということで、産業用地確保への支援、GX産業立

地の推進を行ってまいります。

右側のほうですけれども、3.不確実なグローバル環境と交易条件の悪化に対応するた

めの強靱な経済基盤の構築ということで、まず1つ目に、エネルギーでございまして、G

X産業政策の推進、再エネ、原子力などの最大限の活用、原子力のバックエンドプロセス

の加速化、水素、CCSの活用を行ってまいります。

(2)で経済安全保障の確立、強化ということで、経済インテリジェンス機能の強化、サ

プライチェーンの強靱化、デュアルユース技術の産業基盤の強化等を図ってまいります。

- 11 -

(3)ですけれども、不確実性が増す世界経済における事業環境の再構築ということで、

グローバルサウス、同志国との連携強化、国際的なルールメーキングの推進等を図ってま

いります。

最後に、そうした政策の基盤となります最重要課題ということで、福島の復興、能登半

島の地震からの復興にも引き続き取り組んでまいります。

続きまして、資料4を御覧いただければと思います。政策評価についてでございます。

1枚めくっていただきまして、2ページ目で政策評価の体系が書いてございます。大括

り化いたしました政策のレベル、この図の①でありますけれども、その下に予算、税など

の事業レベルで重層的に行っているものでございます。

特に、このうち大規模なものにつきましては、個別に検証方法を検討いたしまして、効

果検証を行っています。これが③でございます。

政策レベルでの評価につきましては、政策評価法に基づきまして、政策評価基本計画を

定めまして、これに基づいて行っております。その枠組みの下で、各局において令和6年

度に講じた施策に関する自己評価を実施しましたので、本審議会に報告するものでござい

ます。

3ページで、令和5年の政策評価基本計画の改定の際に、7つの政策体系への大括り化

を行ってございます。今回、これで2回目の事後評価を行ったことになります。

4ページ目には、その7つの政策軸に基づきまして、12のテーマと責任部局、それぞれ

1つの局ごとに1つのテーマということで整理をしてございます。

個別にその後ずっと政策評価がついていますけれども、時間も限られていますので、1

つ代表例といたしまして、商務情報政策局の評価について御説明をいたします。

飛びまして30ページでございますけれども、政策テーマ、責任部局の局長名の後にミッ

ションステートメントが書いてございます。主要な目標に対する進捗と評価につきまして、

目標に対する評価と今後の対応欄に記載してございます。

例えば、目標1を御覧いただければと思いますけれども、国内で半導体を生産する企業

の売上高を2030年に15兆円とする。2027年度までに、60EFLOPSのAI計算資源を国内に整

備するという目標を書いてございます。

それに対する取組といたしまして、AI・半導体産業基盤強化フレーム基づく先端半導

体の産業基盤支援、それから、経済安保基金による生成AI開発支援を実施してきたとこ

ろでございます。

- 12 -

これによりまして、国内で半導体を生産する企業の売上高、足元で6兆円、それから20

27年度までに60EFLOPS以上の計算資源を国内に整備できる見通しとなってございます。

法律の改正も行いました。今後もハードウェア、先端半導体の産業基盤の確保でありま

すとか、計算資源基盤の整備を含めましたソフトウェアとしてのAI開発を具体的に進め

ることとしてございます。

最後、31ページですけれども、主要な目標の達成度合いを見る図表を掲載してございま

して、その後、32ページには令和6年度の政策テーマに関する主な動き、33ページでは主

な関連施策と、それらを推進する担当課室、関連する予算、税制などを記載してございま

す。32ページにおきましては、今年度に追加したところでございます。

その他、11の政策テーマにつきましても、同様の形で記載しているので、お時間ござい

ましたら御参照いただきたいと思います。

私からは以上です。

(2)自由討議

○筒井会長

ありがとうございました。

それでは、ここから自由討議に入ります。討議に当たっては、事務方への御意見、御質

問だけでなく、委員の皆様の間でも意見交換をいただければと考えております。

今から五十音順で私より指名いたします。お1人3分程度で発言をいただきます。その

後、時間が許す範囲で、御希望があれば、再度御意見を伺いたいと思います。

それでは、まず伊藤委員からお願いいたします。

○伊藤委員

どうもありがとうございます。3点申し上げたいと思います。

1つは、産業政策についてでございまして、マクロ経済政策運営です。

とりわけ、設備投資や研究開発投資などにおいて、政府が前面に出るケースが国際的に

増えているというのはそのとおりであると思います。ただ、民間がそうした投資の主な担

い手であることは間違いないわけですから、産業政策という形で政府が行う誘導の重要性

は増しているとはいえ、具体的に官民分担の在り方はどうするかということが多分問われ

るだろうと。これは具体的な個別の産業とか分野によって違いがあると思いますので、今

後さらに詳しく詰めていただきたいと思います。

2番目は、財政なのですけれども、財政の議論をここでする場ではないというのは分か

- 13 -

っているのですが、政策運営として財政負担が多くなるようになっていることは事実で、

マクロのポリシーミックスでいうと、金融の政策が少し後退して、それに代わる形で財政

が出るわけで、シミュレーションの結果の中には将来の財政負担の研究はあまりないので

すけれども、足元では御案内のように長期金利が上がるということで、少し気になる動き

があります。これは日本だけではなくて、アメリカでも同じような動きが見られるわけで、

産業政策を大胆に実行するということは重要なのですけれども、それと財政問題との関係

が気になるということは、ぜひ注意していただきたいと。

最後に通商政策で、今はトランプ関税の嵐が吹き荒れているものですから、それにどう

対応するかということが最重要課題であることは間違いないと思いますけれども、では、

今後どうなるのだろうということだろうと思います。

先ほど自動車関税の話を言われたのですけれども、15%で決まったものが、今後すぐに

下がるというのはなかなか考えにくいですし、鉄鋼は第1次トランプ政権のときに25%に

上がったものが、バイデン政権のときも変わらないで、それが今50に上がっているわけで、

今後どうなるか分かりませんが、アメリカ、特に主要国が相互関税を維持しているときに、

どういう通商政策をしたらいいかということが多分問われてくるのだろうと。

もう一つ気になるのは、トランプがもちろん大きな波乱要因であることは事実なのです

けれども、何となく事実関係として見ると、2008年のリーマンショック以降、世界経済は

いわゆる保護主義的な方向に少し動いていた気がします。

私は、ある国際会議でバーシェフスキーという、中国がWTOに加盟するときのUSス

チールのトップだったのです。彼女が言っていましたけれども、WTOに中国が加盟する

ことによって、中国が先進国、主要国に接近してくれると。自由な貿易体制になってくれ

るということを期待していたのですけれども、最初はそうだったのですが、2008年ぐらい

からUターンを始めたという言い方をしています。よく考えてみたらUターンをしたのは

中国だけではなくてアメリカも同じで、トランプ第1次政権があって、バイデン政権のと

きも、さっき言ったように保護主義が動いていた?という形で、少し大きな流れの変化が

ある。もちろん、これをどのように変えるかというのが重要なのです。

中国は話題?にならなかったのですけれども、アメリカは戦後のWTOシステムの中で、

自由貿易システムをサッカーゲームに例えると、非常に重要な審判員の役割を果たしてい

たのです。審判がコートの中で暴れ始めて、コートから出てきて、なかなか次の審判にな

る者がいない。そういう中で、日本がどういう形で自由貿易体制を守っていくかというの

- 14 -

は、対アメリカはもちろん重要なのですけれども、世界との関係について、ぜひしっかり

頑張っていただきたいと思います。

以上です。

○筒井会長

大谷委員、お願いします。

○大谷委員

ありがとうございます。保安・消費生活用製品安全分科会会長を務めてお

ります大谷でございます。

この分科会に関連したこととして、本日の資料3、令和8年度経済産業政策の重点

(案)におきまして、一番下の枠になりますけれども、経済社会の基盤を支える最重要課

題として、③で産業のレジリエンス・安全の向上について記載いただいておりますので、

これについてちょっとコメントさせていただきたいと思います。

産業保安を取り巻く環境はダイナミックな変化に直面しているところでございます。ま

ず、産業の基盤であるエネルギーの需給に関してですが、本年2月に第7次エネルギー基

本計画やGX2040ビジョンが閣議決定されました。こうしたエネルギー需給構造の転換を

進めていく上で、安全を確保していくことは大前提だと思います。

他方、少子高齢化により生産年齢人口が減少していく中、産業保安に関わる分野の人材

獲得が喫緊の課題となっております。

このような環境変化の中で、中長期的に保安レベルを確保、向上するために、まずスマ

ート保安技術の効果的な導入と保安に関わる組織体制の再構築が重要でございます。

これまで高度なリスクマネジメント能力を有する事業者への認定高度保安実施者制度の

導入であるとか、遠隔監視等を可能とする制度改正等を進めていただいております。

地球環境の変化や、本年の初めの八潮の道路陥没事故がございましたけれども、このよ

うなインフラの劣化といったリスク要因が増加してきているというのが現実だと思います。

こういうものに対応したリスクマネジメント能力の強化がますます必要になってくると思

います。

また、一方では、AIなどの技術が急速に進展すると想定されますので、そうした新技

術が保安力を向上させる効果、スマート保安とかと言われていますけれども、これは継続

的に評価をしていくということが重要になってくると思います。

事業者側におきましても、新技術への対応を含めた社内の人材育成とか保安人材の最適

な配置、法定の資格者や外部リソースの活用など、多様な専門人材をマネジメントし、保

安力の維持向上を図っていく体制を考えていくことが必要です。

- 15 -

また、水素やCCS等の新技術の導入に当たりましては、技術開発時から安全面での要

求事項を意識した計画的なデータ取得が必要になってくると思います。

例えば、液化水素タンクの開発プロジェクトでは、保安基準の策定に資するデータを取

得すべく、初期段階から保安当局も参加しております。このように保安当局と事業者が早

期から連携することや、民間規格や適合性確認機関をさらに活用していくことが期待され

ます。

加えて、新たな技術分野や市場の拡大に伴って、実施主体が多様化することを想定した

対応も重要になってくると思います。

引き続き、経済産業省におかれましては、産業保安の保安水準の向上、安全な製品の技

術確保、効率的かつ効果的な化学物質の管理を進めていただければと思います。

以上です。

○筒井会長

次に、オンラインから御参加の大野委員、お願いいたします。

○大野委員

東北大学の大野です。2点申し上げたいと思います。

1つは、技術インテリジェンスの必要性についてです。

日本は、ものづくりが強い、他国からも言われていますが、その件に関しては検証し、

戦略的に把握する必要があると考えています。ウクライナ戦争以降、欧米諸国では製造業

の国内回帰が進められ、情報と融合した高度化の取組が進められています。

一方で、日本では、ものづくりが強いといった概念的なイメージが先行し、実態の分析

や技術のコアの所在を把握する取組は後手に回っていると感じています。最近、専門性の

高い技術系人材が就職後、業務は技術開発の進捗管理や調整が中心で技術がやれないと嘆

く声をしばしば耳にします。つまり、技術開発が外注などに委ねられている現実があると

いうことです。もちろん、これは必要でもあるわけですが、技術の中核の存在が不透明と

なっている側面もあると考えています。このままでは蓄積されるべき知見や技能を見失い、

競争力の源泉を失うことにもなりかねません。

日本のスタートアップなどが少子高齢化対応の切り札となる優れたロボットを開発、提

供していますが、高価格で社会に浸透せず、イノベーションを引き起こすまでには至って

いません。

一方で、他国では自社でレアアース入りのモーターを開発、生産し、高性能かつ低価格

のAIロボットなどを市場投入する企業も出てきています。公共調達などを通じて社会実

装を加速するなどの戦略が必要となりますけれども、これは技術インテリジェンスに基づ

- 16 -

く政策判断が不可欠だと思います。

したがいまして、素材、部材、装置、工程、ソフトウェアなどの技術要素も含め、我が

国の競争優位であったりチョークポイントを把握、可視化する技術インテリジェンス機能

の整備が不可欠です。これは経済安全保障の観点からも、また、成長分野への投資を戦略

的に行うためにも基盤となる重要な機能です。

2点目です。研究大学の役割と制度整備についてであります。

研究大学は、単なる高等教育機関ではなく、知の創造と技術革新の源泉でもあります。

科学技術力が国力に直結するという認識の下、海外では研究大学イノベーションエコシス

テムの不可欠な要素として位置づけ、国の戦略に組み入れる体制が整えられています。

日本において成長する大学の支援を進めるには、研究費の充実に加え、社会との橋渡し

を担う人材や組織の整備、さらには経済安全保障に対応できる制度、環境の構築など、包

括的な体制整備が必要です。こうした取組によって研究の時間を確保しつつ、大学と民間

の本格的な共同事業が大きく加速できると考えています。大学と民間とが融合した接続部

を設計し、知と産業の循環を支える構造を構築することが今まさに求められていることか

と思います。

以上です。ありがとうございました。

○筒井会長

次に、鎌倉委員、お願いします。

○鎌倉委員

御指名ありがとうございます。製造産業分科会と地域経済産業分科会の委

員を務めております。

まず、全体について、先ほど国内マップを提供していただいているように、国内の中で

投資が増えてきているということ自体は非常によいことかなと思いますし、全体について

はおおむね納得のいくものかなと思っております。その上で地域、どのように面的にこの

ような影響が広がっていっているのかということについて関心があるわけですけれども、

それに関連して2つほどコメントさせていただきたいと思います。

まず、ミッション・オリエンテッド・ポリシーを中心に掲げつつ政策を練り上げていっ

ているということかと思うのですけれども、その中で掲げられている地域の包摂的成長と

いうところが私の専門に一番関わるところであると思うのですが、全体としては途中でい

ろいろ変わって、多分、少子化対策に資する地域の包摂的成長というものになったかと思

います。

こちらについて、これは私の解釈違いかもしれないのですけれども、このように書かれ

- 17 -

てしまうと、やはり子供を産み育てる地域として、地域というのは包摂的に成長するべき

であって、都市へ人口を送り出すために、そのような地域があるというような位置づけと

いう印象を受けてしまうところがあります。

一方で、将来像として、人口減少地ではAIやロボットの導入が都市を上回るスピード

で進み得ると。リープフロッグする可能性もあるというような言及もあるわけなのですけ

れども、そうなっていくと、そうしたシステムはかなりプラットフォーム化が進んでいっ

て、非常に効率のよいような形で産業が導入されていって、産業側では高付加価値化やサ

ービス化が進められていく中で、産業のプラットフォーム化が進むと付加価値の帰属がど

こにあるのかということが、やはり地方圏でそういった効率化が進んでいって、人口が減

少していく中でも産業が維持できるという体制はあったとしても、結局、果実といいます

か、利益の部分が中心であったりだとか、場合によっては海外の主体に偏ってしまうとい

う可能性もあるかと思います。どこに利益がもたらされるのかというような観点からも、

こういった政策を考えていっていただきたいかなと考えております。

懸念としては、地域の将来像というのが、どこの誰のためのものなのかということです。

場合によっては、荒廃地になってしまう可能性があるかなというところが懸念点かなと考

えております。

ちょっと時間がないので、2つ目に関しましては、イノベーションシステムに関しても

同様のところがあるかなと考えておりまして、非常に成長する大学への集中投資はどんど

ん進められていくかもしれないのですけれども、やはり多様性があるということも重要か

なと考えておりますので、様々な地域に、いろいろな可能性が残るような形でこういった

政策が進められていくことを期待しております。

以上とさせていただきます。

○筒井会長

オンラインから御参加の工藤委員、お願いします。

○工藤委員

工藤でございます。御指名ありがとうございます。また、子細な取りまと

めと御説明ありがとうございます。

まず、経済産業政策の新機軸の枠組みについて1点申し上げます。今回お示しいただい

た2040年の産業構造のあるべき姿と、3分野における産業構造転換に取り組まれるという

方向感に違和感はございません。政府には、引き続き足元の国際情勢を踏まえた機動的な

対応とともに、中長期の視点での政策を打ち出していただきまして、経済成長の予見可能

性を高めることで、投資拡大とこれに伴う産業の高付加価値化、賃金上昇、消費拡大とい

- 18 -

った好循環の実現を後押しいただけますと幸いです。

次に、経済産業政策の重点(案)についても異論はございません。今後の検討課題につ

いて2点申し上げます。

1点目は、人材活用システムの再構築についてです。

人口減少が進む中にあって、産業の高付加価値化と構造改革を確実に実現するためには、

短期、長期両面での人材確保が不可欠だと考えます。優秀なシニア層の再雇用、処遇改善

を行い、足元における人材の国外流出を防止するほか、特定の産業、技術に関して、省庁

横断的な教育高度化を行うことで、将来の専門人材を確保していくということは大変重要

だと考えております。

2点目、経済基盤の構築についてです。

強靱なエネルギー需給構造への転換のためには、再生可能エネルギーや原子力などの脱

炭素電源の最大限の活用はもちろん、ペロブスカイト太陽電池や核融合発電などの次世代

技術の社会実装が必要という方向性に賛同します。

一方、次世代技術の中には、民間での市場開拓が進んでおらず、国内でのサプライチェ

ーン構築、供給力確保がまだ難しい技術もございます。政府には、需要家創出を御支援い

ただくほか、官民で債務保証等の適切なリスク分担をしながら、財務的な支援を継続する

仕組みも御検討いただければと思います。

最後に、今回の政府の施策や具体的な支援について、ぜひステークホルダーとのコミュ

ニケーションをしっかり取って伝えていっていただきたいと。双方向のコミュニケーショ

ンを取っていただきたいと思います。

先ほどもおっしゃっておりましたが、やはり財政にインパクトを与えるものでございま

すので、持続的に行うためには国民の理解を取るということも必要でございますし、やは

り担い手である民間企業にしっかりとコミットして、自分たちも投資しながら進めてもら

うことが必要でございますので、そういったモメンタムをつくっていくという意味でも、

ぜひコミュニケーションを強めていただければと思います。

以上でございます。ありがとうございました。

○筒井会長

○小林臨時委員

小林委員、お願いします。

私からは、中小企業、小規模事業者の立場から意見を申し上げます。

経済産業政策の重点の各施策ですが、これは民間の挑戦を後押しするもので、しかしな

がら、好循環を生み出す原動力は、雇用の7割、あるいは3大都市圏を除くと9割を担っ

- 19 -

ている中小企業、小規模事業者と地域経済の活性化であると考えております。キーワード

は地域経済と中小企業、これは何回も言っておりますが、そういうことであります。

中小企業が稼ぐ力を強化し、地域経済の好循環の原動力となれるように、生産性の向上、

イノベーション創出への支援、知的財産の創造、活用、GX、海外展開等、付加価値の創

出、拡大に向けた取組を強力に後押しする予算の拡充が必要であると考えております。

中小企業の成長促進に関してですが、地域の中小企業の多くは構造的な人手不足に加え、

賃上げに伴う労務費の増加、賃上げを上回るコストプッシュインフレ、金利上昇、消費低

迷等に直面し、業況の二極化が顕在しているという現状であります。

持続的な賃上げ、あるいは投資の原資確保に向けて、価格転嫁など取引適正化に向けた

ビジネス環境の整備を強力に推進するとともに、サプライチェーン全体で適切な価格転嫁

を商習慣として定着させることが重要であると考えております。

また、一方では、BtoC取引では、コストプッシュ型インフレが消費者心理に大きな

影響を及ぼして、価格転嫁は一層難しいという状況にあります。最終消費価格が上がらな

ければ適正な価格転嫁の仕組みは成り立ちません。消費者のデフレマインドの払拭が急務

であると考えております。

また、企業数の約85%を占めるいわゆる小規模事業者、彼らは地域の生活、あるいは商

業インフラを支えるだけでなく、政府が推進する地方創生に不可欠な存在であります。地

域に価値ある事業を継続、発展させていくため、こうした事業者への経営支援体制に係る

地方交付税措置と、それに基づく予算の拡充をぜひお願いしたい。

加えまして、米国の関税措置により、輸出企業だけでなくサプライチェーンを構成する

中小、小規模事業者に必要な支援を迅速に講じるとともに、受注先の中小企業等へのコス

ト負担の防止を呼びかけるということと、地域の産業や雇用を守るための万全の対策が不

可欠であると考えております。

最後に、地域経済の再活性化についてですが、地方創生には若者や女性等を地域に引き

つける魅力的な産業や事業の創出が必要であります。地域経済を牽引する中堅・中小企業

の事業拡大を後押しするために、用地の取得、あるいは拠点整備に必要な規制緩和等々、

企業立地に不可欠なインフラ整備もぜひお願いしたいと思います。

以上です。

○筒井会長

オンラインから御参加の白坂委員、お願いします。

○白坂委員

6月から製造産業分科会の会長を拝命しております慶応大学の白坂と申し

- 20 -

ます。よろしくお願いいたします。4点コメントをさせてください。

最初の3点は資料の中のもので、最後の1つはどこにも書かれていなかったものではあ

るのです。まず資料1の中で、13ページに全産業の産業構造の分析の結果がございました。

こちらは、まさにこれを目指していかなければいけないのですが、それを目指す中で、こ

の全体の構造ではなくて、個別の産業ごとにも新しい産業構造をつくっていかなければい

けないと認識しております。これはテクノロジーによって、まさに産業構造が変わり始め

ているということが大きなところになりますけれども、戦略的に産業構造のデザインをす

る必要性があると思っています。

昔は、米国はそういったことをそれほどやっていなかったと思うのですが、近年ですと

スマートグリッド産業でやっていますし、宇宙産業のほうでも今まさに米国が産業構造の

デザインを官民が協力してやろうとしています。

ちょっと単純な例でいいますと、デジタルが入る前と入った後で、例えば農業も大きく

変わろうとしています。いわゆる農業レイヤー化といいますが、もともとは農家さんがト

ラクターを買って自分の農地を耕していたものが、農家さんがトラクターの自動の運転サ

ービスを使って耕してもらう。さらに、農地は自分のものだけではなくて、人の空いてい

る農地をマッチングで合わせてやるようなことが起きる。そうすると、農家さんという名

前なのですが、トラクターも農地も持たない農家さんが生まれてきたりですとか、農地ば

かりを持っていて自分では何も作らないような人たちも出てくる。つまり、産業の構造自

体が全く変わるというのがデジタルで起きてきています。

このように既存の産業がデジタルで大きく変わり始めるというのもありますし、もちろ

ん宇宙ですとか浮体式洋上風力発電のような今ない、これから新しく出てきている産業分

野では、産業構造をあらかじめデザインして、産業として勝ち筋をつくりながら国の施策

を進める。このような活動が、特に米国を中心に行われていますので、こういったところ

を日本もやっていかなければいけないだろうというのが1点目になります。

2点目が、14ページのところなのです。こちらで人材の話が出ているわけですが、右側

のオレンジの枠の中に、AIやロボットなどの活用を担う人材という書き方がしてありま

すが、まさにこの「活用を担う」というところが重要かと思っています。もちろん、AI

ですとかロボットに詳しい人も必要なのですが、実はこの人たちは活用を担うにはちょっ

と一歩足りない。まさにDXでも起きていましたが、DX人材育成でデジタル技術(AI

ですとかデータ分析)の得意な人材をたくさん育成することをしました。これはもちろん

- 21 -

必要なのですが、それだけではなかなか活用が進まない。先ほども話がありましたが、経

産省さん中心にDX推進人材の育成というので、推進人材というのを定義しました。

その中では、どんなテクノロジーをどう活用するかをデザインする人材、これをビジネ

スアーキテクトという名前で定義したのですが、こういった「活用を担う人材」がテクノ

ロジーを理解する人材にプラスして必要です。実はアメリカも言われているわけですが、

そういった人材の育成をセットでつくらないと、なかなか活用が進まない。この活用を担

うところで、まさに何に対してやるのか、どう活用していくのかがデザインできるような

人材育成が必要かなと思っています。

3点目が、資料3の重点(案)の概要のほうの話です。右側の3つ目の柱のところに、

(2)経済安全保障の項目がございます。ここで重要だと思っていますのが、デュアルユー

スのところでございます。ほとんどの先端技術が実際にはデュアルユースになるのですが、

日本ではなかなかデュアルユース・スタートアップが育ってきていないという事実がござ

います。

一方で、アメリカを見ますと、アメリカはアマゾンとかグーグルの時代からDoDがか

なりスタートアップに対してDoDの予算をつぎ込む、いわゆるアンカーテナンシー的に

大きな契約額を長期にわたって出す。それで安定した経営の下で、民間側での競争力を上

げるために各社がビジネス展開するという構図がどんどん出来上がってきています。これ、

アマゾン、グーグルでうまくいったということで、その後スペースXもそうですが、最近

ではオープンAIがまさにそれでして、かなりの額のDoDのお金がベースとして入って

いる。その上で、民間側でどんどん新しいことを開発することができている。このような

ことが実際、米国中心に行われている。こういったところを日本も少しまねていかなけれ

ばいけないのではないかというのが3点目です。

最後、4点目は資料にはなかったのですが、こういった先端技術がどんどん出てくるこ

とを通じて、今、世の中で改めてと言ったほうがいいと思うのですが、標準化というとこ

ろがすごく活発になってきています。

といいますのも、先端技術を使った製品やサービスを購入しようとしたときに、その正

しさ、その品質の評価ができない。自分たちで評価ができないので、それをちゃんと評価

する枠組みを世の中に入れてほしいというリクエストが出る。そのために、説明責任です

とか認証ができるような、いわゆる機能安全規格という形で取る場合も多いのですが、シ

ステム規格的に説明責任を果たす仕組みを用意する。これが通らないと買わない、あるい

- 22 -

は買う側はこれで評価するといった形が出てきていますので、今さらかもしれませんが、

もう一度ここで国際規格の戦略的な使い方を先端技術の分野でやらなければいけなくなっ

ているという認識がありますので、この辺りも今後考えていかなければいけないのではな

いかと考えております。

私からは以上になります。

○筒井会長

神保委員、お願いいたします。

○神保委員

ありがとうございます。私からは、「経済産業政策の新基軸」第4次中間

整理について、2点ほど申し上げたいと思います。

まず、1点目でございますけれども、人への投資についてであります。

新機軸ケースによると、2040 年にGDP1,000 兆円を実現するためには、やはりイノベ

ーションの源泉である人への投資が必要不可欠であろうと考えております。人口減少下の

日本において何よりも重要なのは人材育成であって、国内の成長投資に基づくフロンティ

ア技術等による新需要の創造が企業の稼ぐ力の向上につながりますし、所得の向上につな

がっていくと。こういった好循環実現ための体制整備、国を挙げて人への投資を強化して

いただきたいと考えています。

また、2040 年の就業構造推計において、職種間、あるいは学歴間によるミスマッチの

リスクが指摘されております。我が国にとって重要な分野や技術を明確に示した上で、産

官学が連携して、戦略的に高等教育段階から人材育成を行っていく、あるいはリスキリン

グ等々を行っていく必要があるのだろうと思います。

また、各地域で産官学連携の下、産業や投資を呼び込み、当該産業に必要な人材を、こ

れも高等教育機関が育成することで産業や人材が地方に根づき、地方活性化につながる、

このような観点もぜひ実現していただきたいと思っております。

2点目でございますけれども、米国の関税についてでございます。

日米間の相互関税が 15%で合意されましたけれども、上昇するであろう関税コストの

負担がサプライチェーンに連なる、特に中小企業にしわ寄せといった形で転嫁されないよ

うに、ぜひ国からも指導、監督を行っていただきたいと思います。

今日の御説明でいろいろ出てまいりましたけれども、賃上げも、いわゆる中小企業への

波及の背景の1つには、皆さんの御尽力もいただきながら価格転嫁が進みつつあるという

ことも大きな要因だろうと思うのです。そこに水を差すようなことがないように、ぜひ関

税のところの監督、指導をお願い申し上げておきたいと思います。

- 23 -

また、米国による関税措置が世界経済や自由貿易体制に深刻な影響を及ぼしかねず、世

界の不確実性が高まっているとの御説明もございました。

日本政府にはWTO協定の基本原則の尊重と多国間枠組みでの連携を強化し、ルールに

基づく公正な貿易体制の堅持に向けて、指導的な役割を果たしていただきたいと思ってお

ります。

私からは以上です。

○筒井会長

オンラインから御参加の関灘委員、お願いします。

○関灘委員

よろしくお願いいたします。今、私は米国系のコンサルティングファーム

で日本、インド、東南アジア、中国、韓国、オセアニア地域を見ております。今週はイギ

リスにおりまして、欧州、中東、米州の各地域の責任者と共に、これからの世界経済の動

向や各国を代表する企業にとってCEOアジェンダ、重要な経営テーマについて議論をし

ています。

この議論の中で、生成AIをはじめとするテクノロジーが企業経営に与える影響、各企

業が取るべき対応が主要なテーマの 1 つになっています。他の主要国も製造業の拡大、生

成AI等のテクノロジーを活用した高付加価値化、サービス業の省力化にスピード感を持

って進めているということを改めて実感しています。つまり、日本の政策の方向性と同じ

方向性の政策であると思いますので、日本が他の主要国企業以上にパフォーマンスを出す

ために重要となるのは、スピードと試行錯誤の能力であると改めて感じております。

民間企業が主導すべきことが多いと思いますが、後者の試行錯誤については、新しい取

組みをする企業、出る杭になっていくような企業を後押しする空気や文化を官の皆さん、

メディアの皆さん、一人一人の国民の皆さんの力で作られると非常に良いと思っておりま

す。各社が試行錯誤をしていって、新しい取組みをスピーディーに実行していくことが肝

要であると思っております。

あるインド企業の経営者の方とお話をしていて印象的だったことは、日本企業は完璧性

を求め過ぎているということでした。結果として、試行錯誤のスピードや種類が少なく、

イノベーションの競争に負けてしまう構造にあるという指摘でした。インドの企業の中に

も、大胆に投資をして、試行錯誤しながら、先進国に勝る産業を築こうという取組みも見

てとれていますので、日本企業も負けないような取組みができると良いと思っております。

あと2点だけお話しできればと思います。製造業の高付加価値化、輸出拡大についてで

- 24 -

す。特にグローバルで寡占化が進んでいく業界では、生き残り、勝ち残りを実現できなけ

れば、日本国内に所得再配分をするための原資を稼ぐことができなくなります。業界別に

生き残り、勝ち残りのための方法論の解像度を高めて、着実に実行していく必要があると

思っております。

幾つかの業界では、国内に企業数が多く、母国市場である国内事業の収益性が他国企業

の母国市場より低くなっています。つまり、アメリカ企業のアメリカ市場と日本企業の日

本市場を比較した場合に、日本企業の収益性が低いので、日本企業が海外への大型M&A

などを実行するための投資余力を十分に蓄えられていないケースがあります。海外投資の

規模・スピードでの遅れの結果として、逆転が難しくなるケースもありますので、いくつ

かの業界では民間企業間での協調・再編、投資余力、グローバルでの競争力の確保は引き

続き重要であると思います。

一方で、官ができることもあるかもしれません。例えばインドはインベストインディア、

中東は新たな産業の創造など官の取り組みも見られます。既に日本と他国間でいろいろな

取組みがあると思いますが、製造業を強化したい他主要国とより戦略的に日本が連携でき

るのか、日本企業にとっても利益を得られる仕組みどのように築くのか、といった戦略に

は進化の余地があるのではないかと思っております。

最後に、地域の経済についてです。様々な地域のステークホルダーの方々と議論させて

頂いて感じておりますのは、1つの目安として、売上 100 億円未満の地域の企業が売上

100 億円以上になっていくことの重要性です。このような成長意欲とポテンシャルがある

企業を支援することの重要性が高まっていると思います。各地域に売上 100 億円以上の企

業ができると、それらの企業は、投資余力の中から地域の教育機関や文化などへの投資が

できるようになります。そうすると、その地域には人が住み続けることができるだけの教

育や文化などのインフラを維持・発展できる可能性が高まります。

実際に、前橋、直島をはじめ、北は北海道から南は九州に至るまで各地域に、民間によ

る一定規模の投資がなされてきた地域、魅力的な都市もあります。これらの地域経済発展

のロールモデルになり得るような地域で、意欲とポテンシャルのある企業が売上 100 億円

以上へとどんどん拡大していく政策的な後押しにも期待したいです。ロールモデルとなる

地域を参考にして、他の地域も発展していく、こういた好循環を生み出すことも可能であ

ると思っておりますので、何かしらの後押しをお願いしたいと考えております。

私からは以上になります。

- 25 -

○筒井会長

滝澤委員、お願いします。

○滝澤委員

ありがとうございます。私からは、短く4点申し上げたいと思います。

1点目は、生産性の向上と賃金が上がらない理由として交易条件の悪化というのを資料

で挙げられていましたけれども、輸出財の高付加価値化も重要と思われますが、足元の動

きは輸入財の価格の上昇のほうが交易条件悪化の要因として大きいという資料をお示しい

ただいておりましたので、輸入物価の悪化、特に石油、石炭、天然ガスの要因が大きいの

で、エネルギーの安定供給の確保ですとか、エネルギー需給構造の変換は非常に重要にな

ると思いました。

2点目は、足元では賃金と物価の好循環が見られるとの指摘がございました。これは長

らく低成長、低インフレが続いて、実質賃金が伸び悩んできた日本経済において、画期的

な動向であると思いますが、一方で物価上昇に追随する形で賃金を引き上げても、生産性

の裏づけがなければ、企業収益を圧迫して、持続的な賃上げには結びつかないと考えられ

ます。足元、私ども中小企業データを使った分析ですと、労働生産性が伸び悩む、あるい

はマイナス成長となっていたにもかかわらず、高水準のベアを実施している産業、企業も

ありましたので、人手不足への対応のために賃上げを余儀なくされている実態があるのか

もしれないということで、今後、賃金と物価の動きだけでなくて、生産性の動向も引き続

き同時に注視しなければいけないと思いました。

3点目は、私自身、統計委員会に参加しておりますけれども、先週、国民経済計算体系

的整備部会がございまして、そこでは国民経済計算における2020年基準改定について報告

がありました。国際基準への対応とか経済活動の適切な把握に向けた推計方法の改善を行

うということで、これ自身、望ましい方向だと思いますが、試算値ですけれども、20兆円

ほどGDP及び総固定資本形成が上振れるとの報告がされております。幾つか2040年に向

けて目標数値、今回の資料でも設定されていると思いますけれども、こうした変更に対応

しつつ、柔軟な目標設定が大事になるのではないかと思いました。

最後に、2040年の産業構造推計を踏まえた就業構造推計は、いつも大変興味深く拝見し

ております。これを踏まえて、文科省とも協力して、学生の育成を進めていくものとも伺

っております。

加えて、既に労働市場にいる方々、就業者をこうした需要予測を基にどのように変化さ

せていけるのか、あるいはリスキリングなどもお示しいただいていたかと思うのですけれ

ども、企業に政府はどのような働きかけができるのか、そういった点、重要になろうと思

- 26 -

いました。

以上です。

○筒井会長

武田委員、お願いします。

○武田委員

ありがとうございます。まず、3点申し上げたいと思います。

1点目は、国際情勢に関してです。

まず、日米交渉の合意については、関係者の御尽力に心より敬意を表したいと思います。

詳細はまだ不透明な部分が多くございますけれども、少なくとも何%になるか分からない

という不確実性が和らぎ、予見可能性が増したという点は、経済にはプラスではないかと

考えます。

一方、国際情勢の変化は、冒頭の御説明にもございましたけれども、構造的な変化と捉

えておりまして、荒井局長からも御説明がございましたが、米国の世界への関与は今後も

薄まり、国際公共財の提供は後退させていくだろう。さらには、その中で世界の保護主義

的な傾向も続くということは、ポストトランプでも見ておいたほうがいい傾向ではないか

と考えています。

こうした中で、世界は既に動いていると思っておりまして、日本は、自律性の向上は経

済という観点では非常に重要だと思っています。また、国外ではグローバルサウスも含め

た世界各国との連携強化というところが非常に重要だと考えておりまして、確かに足元で

は関税影響ということでの対策という話が出ているわけですけれども、私としては、こう

した構造変化も見据えながら、少し中長期、そして俯瞰的な視点から、大臣もおっしゃっ

たとおり、ぶれずに強靱な国内基盤が自律性を高めるために一番必要ですので、そうした

動きを生産性上昇につなげていくということが、何よりも重要ではないかと思います。

2点目は、新機軸についてです。

以前よりお話を伺ってきましたけれども、大変よく整理いただいていると思いますし、

国内投資、賃上げの重要性も同意いたします。実際、企業のほうも変化がうかがわれてい

ると思っておりまして、弊社でトランプ政権が相互関税を発表した後に企業向けにアンケ

ート調査を行いまして、今後の投資先としてどこが重要かということを聞いたところ、グ

ローバルにビジネスをやっている企業を含めると、米国がやはり1位なのですが、全体で

捉えると日本が今後重要性を増す、これ、絶対水準ではなく意識の変化として、今後重要

性が増すが一番でございました。投資先の決定として重視することとしては、当然、販売

市場ということなのですが、日本が他国より多く回答されている項目は、人材の質と安全

- 27 -

性ということでございました。こうした動きを今後実際に投資につなげていくということ

が非常に重要な局面だと思っております。

ただ、予算措置を呼び水とするだけでは、私は十分ではないと思っておりまして、一部

では、むしろ補助金待ちになってしまうのではないかというようなことも懸念しておりま

す。その観点では、投資の質ということにこだわっていただきたいと思います。

また、政策の予見可能性、GX、DX、いろいろ取り組んでいただいているのですが、

特にAIは本当に変化のスピードが速く、リスクもそれによって変わってきますので、後

者は中小企業では対応できない動きもあろうかと思います。そうしたことをアジャイルに

見直しながらも企業に周知していくこと。

さらに、3番目として、賃上げ、投資を進める環境整備として、事業継承やM&A、円

滑な労働移動を前提とした施策に力点を置かないと、人手が全体として減る中で、賃上げ

も生産性上昇もというのは非常に厳しい。そういったことについて頑張っている企業に人

が集まる仕組みが、より持続的な賃上げと生産性上昇を実現するすべになるのではないか

と考えます。

最後、3点目、一言だけ、政策評価、大変すばらしい取組だと思いますので、ぜひ今後

も続けていただきたい。その上ではデータが不可欠だと思います。やはり補助金などを出

す際に、企業にデータも求める形で、相互ウィン・ウィンになるような形で政策評価を行

っていただければと思います。

以上です。

○筒井会長

中空委員、お願いします。

○中空委員

ありがとうございます。御説明いただいた資料に基づいて質問ないしは意

見を言わせていただきたいと思います。

まず、資料1、新機軸についてですが、御説明の中で日本の競争力のために投資をとい

うお話があって、本当にそうだと思っているのですが、アメリカでやっている投資即時償

却措置というのは、私は日本でもやるべきでないかと思っているのですけれども、それに

ついて御意見があったら教えてください。これが1点目。

2点目が、資料2についてです。

トランプ関税の、ここからの下振れリスクというのは、私たちはどれぐらい見ておいた

らいいでしょうか。経産省の方として言える範囲で教えてください。

それから、これは先ほど小林委員のおっしゃっていたことに相反しては嫌なのですけれ

- 28 -

ども、14ページにあった資金繰り懸念のところです。それについて、日本はとかく何でも

かんでもお金を出してしまうところがあるので、どうか、いわゆるゾンビ企業にお金を出

すというのではなくて、基本的には生産性が上がる、競争力がつくということを観点に資

金を出すという態度でお願いしたいと思います。これは質問というよりはお願いの話です。

資料3の1ページ目、これは本当に肝中の肝で、とてもよいと思います。ただし、重要

なものを全部書いてあるように思えてならないのです。ポイントになるのがどこなのかと

いうことを私はもっと知りたいと思っています。優秀な皆さんがつくると、資料としては

いつも完璧なのですけれども、どれが今やらなければいけないことなのかというのが見え

てこないというところが問題かと思っていて、それがクローズアップされてくるような、

浮き上がるようなことがあるといいなと思います。

そのためには、例えば私が注目しているGX、これは競争力を高めるのではないかと期

待しているのですが、資料4の47ページ以降がそうなのですが、残念ながら具体性には欠

けるのではないかと思います。ぜひ具体的なものを示していただきたいと思います。

私は、例えば日本のスタートアップがなかなか生まれないのは、振りつけをするような

人、つまりマッチングをするような人が少ないのでないかと思っているのです。ぜひ経産

省には、日本の競争力、いろいろなところに源泉はあると思うので、うまく振りつけをし

ていただきたいと心よりお願いしたいと思います。

以上です。

○筒井会長

浜口委員、お願いします。

○浜口委員

私は、地域経済産業分科会会長を務めております。私からは、主に資料3

の経済産業政策の重点(案)について発言したいと思います。具体的には、特に資料3の

1ページの中段の真ん中にある好循環の定着に関わることです。

今日の御説明にあったとおり、国際貿易投資環境が非常に不確実になっている中で、好

循環を定着させるためには、国内で経済成長の裾野を広げることが肝要です。その意味で、

中堅・中小企業の成長促進と地方創生による国民所得の拡大に重点を置いた政策が着実に

実施される必要があるという重点(案)の考え方に同意します。

中堅・中小企業の成長促進においては、例えば地域未来牽引企業の支援対象を中堅企業

にも広げるような取組が必要と思われますし、中堅企業支援においては、中堅企業に本当

に必要とされる支援のメニューを新たに開発する必要があります。中小企業、特に小規模

企業については、コンサルティングサービスをプッシュ型で提供することを通じて、事業

- 29 -

の成長や新分野への事業拡大を刺激するような支援を充実させることが必要かと思います。

このように、中堅・中小企業成長促進においては、事業規模に応じて支援の力点を置く

ポイントを変えることが望ましいと考えます。

また、地方公共団体においては、産業立地への関心が強いところでありますが、企業か

らのアプローチを期待する待ちの姿勢になりがちでもあり、自分の地域の特徴だけに目が

向いてしまって、全体を俯瞰する比較の視点からの地域の相対的な立地の強みや弱みを分

析した結果に基づいて、特定の業種に積極的にアプローチするような用地セールスのノウ

ハウが十分でないところがあります。

県、あるいは国のレベルにおいて、産業用地と企業のマッチングが効率的に進むように、

市町の情報発信のプラットフォームを構成していただいたり、また、用地セールスの能力

開発を支援したりするような施策を講じていただきたいと思います。

最後に、同じ資料3の中で、片岡官房長からも言及がございました能登の被災地復興に

ついても申し上げます。

私は、6月に能登地方を訪問して、地方公共団体及び産業団体の関係者の皆様から、復

興の現状と今後の見通しについて意見交換をさせていただきました。経済産業省におかれ

ましても、なりわい再建補助金など多岐にわたる支援を提供されているところですが、全

壊、半壊の被害を受けた建物の撤去や災害廃棄物の処理などは進んできている印象を受け

ました。

しかし、更地になった被災地に今後どのような、なりわいと暮らしを再建していくか明

確に認識されるようになるには、まだ時間が必要ですし、既に長期にわたって人口減少の

トレンドが続いてきた地域を持続可能な形で再建していくためには、特に外需を獲得する

伝統産業や観光産業において、何か革新的な事業の見直しと人材育成の再構成、また、ダ

ウンサイジングをある程度受け入れて、公共サービスやインフラ提供で複数の自治体とも

連携するような施策が必要と感じられました。経済産業政策の新機軸の中でも提案されて

いるアドバンスト・エッセンシャルサービスを積極的に投入していくことも有効ではない

かと思います。

ただし、こういう変化は外から押しつけるものでなく、地域内で内発的にアイデアがま

とまっていくことが期待されるもので、それに寄り添った息の長い支援が求められていま

す。とはいえ、人口減少は待ったなしで進んでおりますので、各地方公共団体においては、

時間との戦いを意識せざるを得ない状況であると思います。

- 30 -

地震発生から1年半以上が経過して、新聞、テレビ等で能登の実情が報じられる機会は

少なくなっていますが、復興は時間軸に沿って直線的に進むものでもありませんので、被

災地の認識を風化させないことが重要かと思います。そういった意味で、本日発言させて

いただきました。ありがとうございました。

○筒井会長

○東委員

オンラインからの東委員、お願いします。

初めまして。新参者で、今日から初めて産構審の総会に参加させていただき

ます東恵美子です。御説明を一度いただきましたけれども、これまで皆さんがいろいろな

検討をされた結果について新参者の私が、横から口を出すのも何ですが、幾つか今日の印

象をシェアさせていただきたいと思います。

1つは、老齢化ですとか少子化などが産業政策にいかに影響するかということについて。

AI、ロボット、移民政策等々、老齢化政策に関連すると思うのですけれども、それぞれ

全てが高齢化ということがネガティブであるという大前提で物事を考えている節があるの

ではないかと思います。

一方で、世界中の先進国で、高齢化が進んでいくことは見えているわけで、そういう中

で、日本が高齢化社会最先端の国として、高齢化をよりポジティブに捉えた政策、例えば

50歳以上の労働人口をいかに有効に80歳まで使っていくかとか、そういうことについて包

括的に、もう少し広範に、労働人口をこれから30年、50年の時間軸でいかに考えていくか

もう少し検討する余地があるのではと思います。積極的に、ポジティブに、システム、ス

トラクチャーをどう変えていかなくてはいけないかということを政策として検討する価値

はあるのではないかと思いました。

もう一つは、また新参者で余計なコメントかもしれませんが、例えば令和8年度の重点

(案)、大変いろいろ、ものすごく項目がいっぱいあるわけですけれども、それぞれにつ

いて経産省、お役所と、競争原理に基づいてオペレートしている民間企業との間のライン

がどこにあるのかということが、私にはまだ何となくよく分かりません。ここで箇条書き

にされておられるいろいろな構造改革の重点、たくさんあるわけですけれども、それぞれ

について、それでは、それがどのように民間企業に波及していくのか、あるいは政策とし

てどういう政策、具体的に何が起こるのかということについて、私の勉強不足かもしれま

せんが、もう少し理解させていただきたいなと思います。それに基づいて、では、どこに

一番フォーカスするべきなのかということが、見えてくるのではないかなと思いました。

それと同時に、結局民間に何をやってもらわないと我々のミッション、それから、2040

- 31 -

年度、GDP1,000兆円の目的が達成できないのか。先ほどどなたかから、日本は試行錯

誤がなかなかできない、そういう構造になっているということがありましたけれども、試

行錯誤こそ民間が一番できるわけで、そこのところをいかに民間がリスクを取りながら拡

大的な考え方でやっていくことができるか、そういう環境を政府がいかに政策としてつく

っていくかということが一番重要なのではないかなと思っています。ちょっとばらばらの

コメントで申し訳ありません。

それともう一つ、国内投資を上げなくてはいけないという課題がございましたけれども、

それについて海外から日本国内への投資をいかに積極的に政策として打ち上げていくかと

いうのは、世界中、アメリカも含め、シンガポールですとかいろいろな国の政策を見れば、

いろいろな例があるわけで、もちろん皆さん、そういうことをいろいろ勉強なさっている

と思いますが、そこのところも海外からの国内投資についての政策を更に考える価値はあ

るのではないかと思います。

最後に、先ほど関税の御報告をいただいた中で、私は本拠がサンフランシスコですので、

アメリカの情勢を毎日見ているわけですが、トランプ関税について、アメリカの国民がこ

れまでのところは支持率が高いという御発言、御報告をいただきましたけれども、関税が

このようになって、関税によって物価が高くなり、それによってアメリカの経済がインフ

レ傾向になっていく可能性があります。そういうことが起こったときに、実際にトランプ

関税を支持していた国民が、そういう支持を継続するかということについては、今アメリ

カの中でも疑問を持っている人たちは大変多くいると思います。これは全く個人的なオブ

ザベーションですけれども、ここでシェアさせていただきます。

以上です。

○筒井会長

福田委員、お願いします。

○福田委員

私は、地域の中堅・中小企業への投資と経営の現場に日々携わっておりま

すので、本日はそういった立場から意見を述べさせていただきます。

まず、第4次中間整理の文脈において、昨年来から足元にかけて地域の中堅・中小企業

の動きを実際に振り返りますと、確かに変化の兆しが現れていると感じております。厳し

い経営環境の中でも、賃上げや大規模な成長投資に踏み切る事例が徐々に増えてきており

ますし、経産省による各種支援の効果に加えて、企業側の守りから攻めへの意識転換が重

なった好循環が生まれていると認識しております。

例えば、私が関わっております労働集約型のサービス業の投資先におきましても、実際

- 32 -

に取引先から、人件費が上昇した分の価格転嫁を求められる動きというのも目の当たりに

しておりますし、それをきっかけに自社のサービスを見直し、付加価値を高めて、こちら

も価格転嫁をしていこうという機会が以前より多く見られるようになりました。

改正下請法の施行に加えまして、前向きな動きを確実にしていくためには、賃上げや価

格転嫁等の状況を一律ではなく、しっかり業種別、それから地域別に見える化して、現場

に根差したモニタリング体制を敷いていくことが不可欠だと感じております。

また、こういった機運を構造的な変化につなげていくためには、政策面で幾つか補強、

強調すべき点があると考えております。

まず、1点目は、イノベーション政策についてです。

資料を拝見しておりますと、スタートアップ重視といった傾向は理解しておりますが、

一方、地方経済の観点で見ますと、そもそも創業件数自体がかなり限られています。その

ような中では、既存の中堅企業が、ある意味スタートアップのような形で新産業・新事業

にチャレンジしている動きが、むしろ現実的なイノベーションの創出の機会だと考えてお

りますので、こういった動きを後押しするような中堅企業主導型のオープンイノベーショ

ンの整備もぜひ観点に追加していただければと思っております。

2点目はそれに関連してなのですが、100 億円企業創出政策についてです。

今年の初めには、中堅企業成長ビジョンが策定されましたが、地域の中堅・中小企業が

エコシステムの起点となるには、やはり官からの対象企業に対する一律の支援ではなくて、

成長志向の強い企業に特化した全集中的な支援が必要だと思っております。民間企業を基

軸としまして、地域の金融機関や大学、行政が連携する地域版のアクセラレータ、こうい

うことを目指すことによって、新市場の開拓や人材投資への伴走支援をしていくというこ

とが重要だと思っております。

最後に、今申し上げたことを包括する重要な点として、今後、産業構造転換に対応した

人材の再構築についても資料の中で触れていただいております。

成長を実現するためには、地域企業における経営人材の強化は、以前より申し上げてい

るとおり欠かせないことではありますが、一方で現状、中堅企業側、中小企業側は、人を

教育やリスキリングに送り出す余力が非常に乏しい状況になっておりまして、教育機関と

の実務的な連携もまだまだ十分とは言えない状況だと思っております。

足元では、しっかりとした優秀な人材を地域企業へ流入させるということは進めつつ、

長期目線では大学や高専、それから産業支援機関がハブとなって、地域中堅企業のニーズ

- 33 -

に沿った実務直結型の人材教育の体制を整えていくことが重要だと考えております。既に

九州ですとか北関東では有望なそういったモデルが動き出しておりますので、これらを政

策としてしっかり可視化・検証して、良いモデルとして拡張して押し出していくことが地

域の持続的な成長につながると考えております。

以上です。

○筒井会長

○御手洗委員

オンラインからの御手洗委員、お願いします。

御手洗でございます。よろしくお願いいたします。私からは、4点コメ

ントをさせていただきます。なるべく手短になるように気をつけます。

まず、1つ目ですけれども、GDP比率でも、従業者の比率でも、サービス業というの

は非常に大きく、製造業等よりも生産性向上のインパクトが大きい産業であると理解して

います。

また、関税が外交カードになっていて、輸出型産業が不安定な状況にさらされている昨

今では、外貨獲得産業としても観光産業の重要性は上がっていくことと思っております。

ですが、残念ながら、毎年のことなのですけれども、経産省さんの資料では、観光産業と

いう言葉はほぼ出てこないのです。これは、観光業は国交省傘下の観光庁の管轄であると

いうことで、やりにくさもあるかと思うのですけれども、今申し上げましたように、観光

産業は今後非常に重要な産業になると思いますので、ぜひ観光庁さんとも連携しながら戦

略的な産業戦略を取っていくべきではないかと考えております。

2点目が、人材ミスマッチの分析です。

これ、非常に意義深く重要な観点だと思いました。ぜひ文科省と連携して、現場にこの

認識がしっかり根づいていくように取り組んでいただけたらと思います。

私も宮城県で地域の公立高校の評議員を長年しているのですけれども、やはり現場の先

生方は日々お忙しくて、世の中の動向にまでキャッチアップして、それを進路指導に生か

すということを御自身で、自らなさるということは非常に難しいと思います。ぜひ教育分

野と産業分野がスムーズにつながっていくように、文科省さんと連携して、現場に落ちて

いくような取組をお願いできたらと思います。

3つ目に、政策のまとまっている資料、概要のページにもあったかと思うのですけれど

も、エネルギーの分野についてです。

大きな流れとしては、GXの推進ですとか脱炭素電源の確保という方針は理解している

ところなのですけれども、先日、ホルムズ海峡が封鎖されるかもしれないという状況にな

- 34 -

ったときに、原油の9割を中東に依存している日本のリスクは顕在化したと思うのです。

もし封鎖されていたら原油価格が上がるねというどころではなくて、そもそも供給が不足

するのではないか、そこまで大きなリスクであったと思います。これはぜひ平時から原油

の仕入れ元、輸入元の地理的分散などには取り組んで、リスクヘッジの取組をしていただ

けたらと思います。

最後に、米国の関税措置についてです。

こちらはまだ不透明な状況もございますし、合意内容等については私からはコメントご

ざいませんが、関税交渉の結果として、米国内に強靱なサプライチェーンを構築するとい

う今回の話と、以前から維持されている国内投資の拡大を1丁目1番地に置いた経産省の

新機軸の戦略というのは果たして整合するのかなと、やや疑問というか、心配に思うとこ

ろです。

各国が自国に投資を引っ張ってこようとしている中では、単に日本企業の国内投資を促

進していきましょうというだけでは不足なのではないか。先ほど東委員がおっしゃられて

いたように、むしろ海外から日本への投資を引っ張ってくる努力も相当しないと、ここは

負けてしまうのではないかというようなことを素人ながらに思うところです。

今回は、関税交渉から産構審まで日がなかったので、時間がなかったと思いますけれど

も、外部環境の変化を踏まえて、この産業戦略についても機動的に見直して、リバイスし

て、このような外部環境の変化があったので、こう見直しておりますというような御説明

をいただけたらと思います。

以上です。長くなり申し訳ありません。

○筒井会長

同じくオンラインの矢澤委員、お願いします。

○矢澤委員

本日、発言の機会いただきありがとうございます。Yazawa Venturesの代

表の矢澤麻里子と申します。ベンチャーキャピタルの立場から、重点(案)について3点

提言させていただきます。

まず1点目、重点政策案の中に高付加価値な成長投資の促進とありますが、やはり政府、

行政ができることは、企業が活躍しやすい環境をつくり出すことだと考えています。投資

において、しっかり数値目標を置いて資金を投じていく政策が講じられていると思います

が、ベンチャーキャピタル投資において、既に実績のあるファンドへの出資ではなくて、

これからVCを立ち上げるエマージングマネジャーにもしっかり投資をしていくことが重

要と考えています。

- 35 -

現在、多種多様なVCファンドが生まれつつありますが、こういった多種多様なVCに

出資をすることで、そこから先の多様なスタートアップを生み出していく、そして正しい

競争環境をつくっていくということができるのではないか、そういったところにつながっ

ていくのではないかと思います。

また、賃上げ及び価格転嫁によって企業の成長力を支援されると思いますが、法人に係

る税負担の軽減もしっかり併せて検討していただきたいと思います。社会保険料などを筆

頭に法人に係る負担額が非常に大きくかつAIの普及によって、雇用に対して二の足を踏

む企業も増えてきたと感じています。もちろん、他国と比べて非常に高いというわけでは

ないかもしれないのですが、企業努力で賃上げしたところで、従業員の給与額の控除の実

感というのは非常に微々たるものとなっておりまして、やはり個人消費の傾向にも大きく

影響を及ぼしていくと思っています。ぜひ御検討ください。

続いて、2つ目、人材システムの再構築について、これは非常に重要なことだと思いま

す。

現在、高度IT人材不足と言われていますが、一方で自律型のAIエージェントの普及

によって、IT人材の人余りというのも併せて同時に起きていくと想定されています。こ

れまでリスキリングに取り組んでおられると思いますし、その中でやはりAI、LLMの

普及のスピードが圧倒的に勝っていると感じています。

そこで、大きな懸念というのが、やはりAI、IT活用のリテラシーの格差は非常にあ

ると思います。現在、地方企業の支援も政策の中にありますが、このままだと地方の産業

の生産工場において、東京都市部とで大きく差が開き、さらに言うと、そこが東京一極集

中を加速させることにもなるのではないか。

また、前年もお伝えしましたが、解雇規制の緩和も労働市場の抜本的改革において非常

に重要、不可欠と考えています。これまで解雇規制を緩和することによって、AI普及に

よる雇用の不安定化を招くという意見もありますが、だからこそ人材が成長するのではな

いかと。これまで解雇規制によって、生産性の高くない社員がずっと企業に残れていたた

め、やはり個々人が成長しなくてもよい、大丈夫という環境ができてしまっているのでは

ないかと思います。そこをやはり抜本的に変えないと、日本の生産性に大きく影響すると

思います。

最後に、先ほど多様なVCファンドへの出資促進について言及させていただきましたが、

海外投資家から日本のスタートアップに投資をするという機会も積極的につくっていく、

- 36 -

そして日本のスタートアップの海外展開を促す仕組みも非常に考えていくべきではないか

と思っております。

これまで日本の新産業において一番の課題は、やはりGAFAMなどの時価総額の大き

い企業をつくれなかったことがあるのではないかと。そこにはもちろん言語の壁や人口減

少、コストカット型の経済などの内需の弱さがありますが、やはりスタートアップがもっ

とグローバルな中で活躍していくには、海外VCからの調達、それによって受けられるナ

レッジや成長の後押し、そして日本から海外の外需を取れるスタートアップの量と質の向

上が必要だと考えています。

済みません、長くなりましたが、以上で3点提言させていただきます。ありがとうござ

いました。

○筒井会長

それでは、柳川委員、お願いします。

○柳川委員

包括的な説明をいただきましてありがとうございます。全体的なコメント

としては、資料1の最後の16ページにあります3本柱をどうやって実現させていくのかと

いうのがやはり大事なところだと思っています。その点では、どういう方向性を目指すか

というよりは、それを具体的にどう実現させるかというハウの部分が、これからとても重

要だということで3点コメントさせていただきます。

1点目は、武田委員からもお話がありましたけれども、投資の質をどうやって高めてい

くかということです。

投資の総額は金額を積めば出せるわけですけれども、より質のいい投資をしっかり実現

して、成長投資をしっかり実現させていくには、それなりの工夫が必要です。官が、これ

だけ新機軸ということで表に出た以上、官の側は投資に対して責任を持つ必要があります。

ボールを投げてどこへ行くか分からないというだけではなくて、しっかりとゴールにボー

ルを投げないといけない。そのプロセス管理と検証と成果を客観的に出していく。このプ

ロセスがどうしても必要になると思いますので、その点での政策が非常に重要になってく

ると思います。

それに関連して、官民連携して投資を増やすということで、これもずっと使われている

政府の用語なので、官民連携、非常に正しいことなのですけれども、では、連携をどうや

るのか。どういう役割をどこまで官がやり、どこまで民がやるのか。言い方は悪いですけ

れども、どうしてももたれ合いになりがちなので、連携というからには、どこまで官がや

って、どこまで民が責任を持ってやるのかという辺りの仕分けをぜひしっかりやっていた

- 37 -

だきたいというのが1点目です。

2点目は、要するに構造改革で産業構造の転換をしていかなければいけないわけですけ

れども、これは単に投資をすればいいというわけではなくて、皆さんお話しになったよう

に、やはり大きな経済政策全体を変えていかないと、産業構造全体の転換はできないわけ

ですよね。

その面では、裏側ではどうしても規制改革が走らないといけないし、産業再編、事業再

編に関する政策的な支援なり政策が必要になってくるし、それから、お話があったような、

ある種のミスマッチがいろいろなところで噴出してくることがかなり確実視されている中

で、リスキリングが強調されて、私もずっと言ってきているわけですけれども、リスキリ

ングで間に合うのか、対応できるのかというぐらいの大きなミスマッチが発生しつつあっ

て、それをやっていかないと、なかなか経済全体がうまく回っていかない中で、より高度

なリスキリングであったり人材育成をしっかりやっていくということが不可欠だと思いま

す。これが2番目です。

3番目が、やはり通商政策に関してどう考えるかということで、これは書いてくださっ

ているように、経済外交であるとかルールメーキングをしっかりやっていくということな

のですけれども、これもある意味でずっと言われてきたことで、では、これを具体的にど

うやって進めるのか。グローバルサウスやヨーロッパとどういう連携をして、何のルール

メーキングをやっていくのかという辺りは、もちろん議論していらっしゃるのだと思いま

すけれども、ここをしっかり詰めて早期に手を打っていかないと、これからの日本の通商

政策というのはあり得ないし、経済政策との連携もできないと思いますので、ぜひその点

も深掘りをしていただければと思います。

以上でございます。

○筒井会長

各委員から一通り御意見をいただきました。ありがとうございました。私

からも発言をさせていただきたいと思います。

御説明にもあり、御議論にもありましたけれども、国内には構造的な課題が山積してお

ります。また、国際情勢は混迷してきております。関税交渉は非常に高く評価できる内容

で合意をいただいたと思います。同時に、今後の様々な負の影響にどう対処していくかと

いう課題がございます。

こういう中で、我が国の経済・産業が持続的な成長を実現するためには、中長期的な観

点から日本の目指すべき姿をしっかり描いていくということ、そして、その実現のための

- 38 -

ロードマップを策定していくということです。このことを官民連携で着実に実行していく

ということが今や不可欠であります。

経団連は、昨年末に FUTURE DESIGN2040 を取りまとめました。そこでは、社会課題の解

決を通じて、国内外の持続的な経済社会の発展に貢献する科学技術立国と貿易・投資立国

の実現を掲げたところであります。

これは先ほど説明のありました今回の中間整理にあります経済産業政策の新機軸の枠組

みと、まさに軌を一にするものと考えております。ぜひ目指すべき 2040 年の日本の姿の

実現に向けて、官民でビジョンを共有し、そして連携を一層強化していきたいと考えてお

ります。

また、国内投資 200 兆円を実現するためにも、ルールに基づく自由で開かれた国際秩序

の維持・強化が極めて重要であるということであります。自由貿易が危機に直面している

中ではありますけれども、政府にはCPTPPをはじめとするEPA・FTAネットワー

クの拡大、またWTOを中心とする多角的自由貿易体制の立て直し、こういうところに注

力いただくことを切に期待しております。

最後に、経産省には所掌分野にとどまらず、政府全体でよく連携し、山積する諸課題に

取り組んでいただきたいと思います。我が国が 2040 年に目指すべき経済社会の姿の実現

に向けまして、今後とも委員の皆様と多角的な視点から議論をさせていただければ幸いで

す。

それでは、本日の議論を受けまして事務方からもコメントをお願いしたいと思います。

残り時間が限られておりますので、簡潔にお願いいたします。

まず、畠山経済産業政策局長、お願いいたします。

○畠山経済産業政策局長

様々な意見、本当にありがとうございました。全てにはお答

えし切れませんけれども、幾つかブロックに分けて私から回答したいと思います。

1つは、国内投資の関連でございます。これはまさに御指摘いただいたように、質の高

い投資を実現していかなければいけないということで、もちろん官民の役割分担が大事と

いう議論もございました。こういう議論の中で、どうしても民間が主要なプレーヤーであ

りますから、官がどこまで出るのかという議論になるのですけれども、やはり各国とも相

当、官が前に出てきているという状況も踏まえた上で、それで我々は一歩出るということ

を決めたからには、しっかり企業にも責任を持って、その後、投資を続ける、そういう努

- 39 -

力をちゃんと引き出す、そういう政策的な工夫もしながら取組を進めていきたいと思って

おります。

その関連で税制の話がございました。アメリカは100%償却、加速償却ということをや

る極めて強力な投資減税を採用しましたけれども、日本として投資がアメリカに全部行っ

てしまうということにならないように、国内に投資を振り向ける税制も含めた強力な措置

を取っていく必要があると思っています。当然、その償却の仕組みも選択肢の中に入ると

思いますけれども、何が本当に効果があるかということをよく見極めて、それで御指摘の

是正も含めて検討していきたいと考えております。

それから、投資ということでいいますと、最近、産業用地が足りないという議論もござ

いまして、マッチングの議論もございましたけれども、産業用地が足りないというのも、

いつ以来だという話になってまいりますので、したがってマクロ、ミクロ両面から検討が

必要だと思いますが、産業用地確保の政策もしっかりと進めていきたいと考えております。

それから、次に賃上げの議論でございまして、やはり生産性向上を伴うものでないと、

じり貧になっていくという話でございまして、まさにそのとおりだと思っていまして、賃

上げをする原資を稼ぐ、その成長をしっかり促す、成長するための環境を整える、こうい

う政策展開が必要だと思っております。そういう中で、中小企業の中でも100億円以上の

売上げを目指す企業に集中支援ということも含めて取り組んでおりまして、こういったこ

とを引き続き強力に進めていければと考えております。

それから、新機軸を含めた政策全般についてでございまして、これは2040年の産業構造

の姿をお示しさせていただいているところでございますけれども、御指摘があったように

個別の産業についてどうするのかという議論をさらに深掘りしていく必要があると思って

おりまして、今後そういった検討は深めていきたいと考えております。

それから、強力な政策と、一方で財政への影響はどう考えるのかと。ここも財政への影

響をよく見極めてやらないと、政策の効果がかえって発揮しないということになりかねま

せんので、そこの両面をしっかり見ながら政策づくりを進めていきたいと考えているとこ

ろでございます。

私からは以上でございます。

○筒井会長

○藤井米州課長

藤井米州課長、お願いします。

私から通商政策、特に米国関税と保護主義について多数の委員の方か

ら御指摘いただきましたので、お答えしたいと思います。

- 40 -

まず、ルールベースの国際秩序を維持強化していくということは、我々としては絶対下

ろしてはならない旗だと思っております。

他方で、今回のトランプ政権は、第1期政権と異なり、関税を脅しに使うのではなくて、

本当に関税をかけてくると。最初に関税をかけてくるものですから、企業の方の利益がな

くならないように止血するということで、まず関税交渉を急いだということであります。

他方で、このような保護主義の流れはトランプ政権下でも続く可能性が高いですし、ト

ランプ政権以降も続いていく可能性が高いという中で、我が国がどのようにやっていくか

ということを御指摘いただいたと考えております。

1つ目は、やはりルールベースの実効性ある国際秩序をいかに確保していくか。WTO

の枠組みの中でも、こういった日本と同じような価値観を共有する国と、そうではない国

が分かれてきているということだと思っていまして、日本と利害が一致する国とちゃんと

組んで、新しい国際秩序をつくっていくということが1つの大きい柱だろうと思っており

ます。

同時に、保護主義の流れが我が国経済に大きな影響を与えるということはあってはなり

ませんので、先ほど委員の方からもお話がありましたけれども、我が国のサプライチェー

ンの自律性、そして不可欠性をちゃんと確保していくと。そういったものを念頭に対内投

資も進めていくということが非常に重要だろうと思っています。

それから、委員の方から今回の日米ディールの中で、対米投資を日本が支援するという

要素が入っていて、これが国内投資を促進することと矛盾するのではないかというような

御指摘もいただきました。対内投資はしっかりやっていくということですけれども、今回

の5,500億ドルと書かれているものについていいますと、これは日本企業が含まれている

プロジェクトに対してJBIC、NEXIという日本の政府系金融機関が支援するという

ことでありますので、日本企業の利益がそこにちゃんと確保されているかどうかというこ

とを当然我々としては見ていくということだと思います。その上で、国内の産業が空洞化

することがないように、国内の対内投資もしっかり進めていくということだろうと思いま

す。

引き続き、委員の方の御意見もお伺いしながら進めていきたいと思います。ありがとう

ございました。

○筒井会長

オンラインから菊川イノベーション・環境局長、お願いします。

○菊川イノベーション・環境局長

イノベーションの関係で御指摘いただきました。菊

- 41 -

川でございます。

筒井会長からも科学技術立国ということで、軌を一にするということで力強い御発言い

ただきましてありがとうございました。しっかりとやっていきたいと思います。

大野委員から技術インテリジェンスの観点で御指摘がありましたけれども、やはりフロ

ンティア領域をしっかりと見定めていく、これが非常に大事でございまして、経産省だけ

ではできませんので、文科省の関係のJSTや理研、そしてCSTI等ともチームをつく

っておりまして、先端のフロンティア領域を探って、かつそれに対して、いわゆる懸賞金

型の予算で支援するようなスキームをつくり始めてございます。

一方で、重要な分野については、白坂先生からも御指摘があったようなデュアルユース

という観点ですけれども、ここについては調達のところが大事です。もともとSBIRと

いうことで調達の支援をやっていますけれども、それをいわゆる量産化の領域まで含めて

やれないかという仕組みを考えていきたいと思ってございます。

そして、標準化の点についても白坂先生から御指摘いただきましたけれども、これも個

別に、例えば量子のような先端技術であれば、ISOやIECでまだきちっとルールがで

きていないという点がございますので、特にこういった先端技術は、まだこれからルール

をつくるところです。既に日本が誘致を進めておりますけれども、個別にしっかりと標準

のルールづくりをやっていくことについては、予算執行にもきちっとシステムとして組み

込んでやっていきたいと思っております。

また、鎌倉委員や福田委員、そして中空委員からも地域のエコシステムという御指摘が

ございました。大学発のスタートアップが非常に増えておりまして、かつこれは東京以外

の地方での割合、増加分の5割以上、地域での大学スタートアップが増えてございます。

こういったところとしっかり連携するということと、地域の中堅の企業が、例えばスター

トアップをM&Aするというような、M&Aのような観点からも含めて、地域のエコシス

テムについてもしっかり環境を整えていきたいと思います。

あと、矢澤委員からベンチャーキャピタルについて多種多様にということがありました

が、インパクトスタートアップ、こういったところについても金融庁と一緒に指針づくり

をやっておりますので、進めていきたいと思います。

また、海外VCを引っ張ってくるという話ですけれども、我々J-StarXというプログラ

ムの中で、アントレプレナーを海外に送るという支援をやっていますが、ある種の見返り

といいますか、副作用として、海外のVCで非常に日本への興味を持っていただいており

- 42 -

ます。これは個別に我々は今、誘致活動をやっておりまして、欧米のみならず、アジアか

らも日本への投資ということがありますので、ただ、そのときにイコールフッティングの

関係で、税制の関係がいろいろ課題がございますので、そういった整備、環境をしっかり

整えるということも進めていきたいと思います。

以上です。

○筒井会長

では、もうお一方、山下中小企業庁長官、お願いします。

○山下中小企業庁長官

小林委員と神保委員からございました価格転嫁のところで、今

回のアメリカの関税の影響が、中小企業の価格転嫁のところに悪影響がないようにという

ことは、我々としてもここはしっかりと取り組んでいくべきだと思っておりますので、や

っていこうと思います。

それからあと、関灘委員と福田委員から100億企業の話がございましたが、100億企業に

つきましては、補助金だけではなくて、今後こういった人たちを集めてネットワークをつ

くっていって、支援者のネットワーク化も進めていって、民間できちんとお金が回るよう

な仕組みを構築しようと思ってございますので、引き続き応援をお願いします。

それからあと、中空委員からございました関税に関する資金繰りで、ゾンビに金を出す

ようなことはやめろよというお話がありましたが、我々としても、きちんと状況を踏まえ

た適切な支援策が妥当だと思っておりますので、そういう道筋でやらせていただければと

思ってございます。

以上です。

○筒井会長

ありがとうございました。

時間も来ましたので、今日の議論はここまでにさせていただきたいと思います。私から

本日の議論を総括させていただきます。

改めて言うまでもありませんが、構造的に様々な課題を抱えております。必要な政策の

実現に取り組むに当たりましては、繰り返しになりますけれども、官民が緊密に連携をし

ていくと。これは柳川委員がおっしゃいましたように、連携の在り方も含めて、しっかり

やっていかなければいけないということだと考えております。

今日は多岐にわたる論点が紹介されましたし、今後の政策を考える上で極めて有意義な

意見交換ができたと思います。経済産業省におかれましては、来年度の予算、税制、制度

改正を含めて、今日の産構審での議論を今後の政策運営に反映していくように検討を進め

ていただきたいと存じます。よろしくお願いいたします。

- 43 -

それでは、最後に藤木次官から御挨拶をいただきたいと思います。よろしくお願いいた

します。

○藤木事務次官

事務次官の藤木でございます。

今日は、長時間にわたり、委員の皆様方、大変ありがとうございました。いつも時間の

中で短いコメントをお願いしていて大変恐縮でございますけれども、今日いただいたコメ

ントを踏まえまして、また、委員の皆様方とは継続的にいろいろな形でディスカッション

させていただければと思います。皆様方には、ちょっと御面倒ですが、分科会のほうにも

御参画いただくということにしてございますので、そういった分科会の場等々で、さらに

深く御議論させていただければと思ってございます。

幾つかありますけれども、政策面の話は別として、最近やはり予算の使い方、経産省は

多額の予算をお預かりしている中で、個人的には経産省の予算は、企業会計でいうとPL

でなくてBSに乗るようなお金の使い方をしていく、つまり投資的予算として使っていく。

それが本当に日本の未来にとって投資的な予算として使われているかどうかということは、

我々はもう一度腹を据えて見直しながら、その覚悟を持ってやっていくということだと思

っています。そうした意味でも、これ気になるよというような話、また皆さんからいろい

ろ御指摘いただければと思っています。

それから、もう一つ、AIみたいな話も出てきましたけれども、やはり役所の仕事の仕

方そのものを変えていかなければいけない時代だと思います。人口減少というのは役所に

おいても厳しい影響を及ぼしておりますので、こういう中でありながら、しかし、我々が

十分なパフォーマンスを示していく中で、仕事の在り方をこう変えていくべき、こうした

面からも、今日の本題からは、ずれるかもしれませんが、委員の皆様からも、ぜひいろい

ろなインプットをいただければありがたいと思っています。

いずれにしましても、今日いただいた御議論を踏まえて、これからさらに政策をブラッ

シュアップして、今年度、来年度、しっかり対処してまいりたいと思いますので、どうぞ

よろしくお願いします。今日はどうもありがとうございました。

○筒井会長

どうもありがとうございました。

以上で今日の議事は終了いたします。委員の皆様には、活発に議論いただきまして本当

にありがとうございました。

経済産業省の皆さんには、もう一度言わせてもらいますけれども、本日の御意見を今後

の政策立案にしっかりと反映していただくようお願い申し上げます。

- 44 -

それでは、これをもちまして、第34回産業構造審議会総会を閉会といたします。ありが

とうございました。

――了――

- 45 -

資料1

第34回産業構造審議会総会

資料一覧

資料1

「経済産業政策の新機軸」第4次中間整理について

資料2

米国関税措置に関する合意の概要及び影響

資料3

令和8年度経済産業政策の重点(案)について

資料4

令和6年度に講じた政策に関する政策評価(事後評価)について

資料5

益委員提出資料

資料6

安永委員提出資料

参考資料1

産業構造審議会 活動報告書

参考資料2-①

経済産業政策新機軸部会 第4次中間整理

参考資料2-②

経済産業政策新機軸部会 第4次中間整理 別添版:2040

年に向けたシナリオ集

参考資料2-③

経済産業政策新機軸部会 第4次中間整理の概要

参考資料2-④

経済産業政策新機軸部会 第4次中間整理 参考資料集

参考資料3

国内投資マップ

資料2

産業構造審議会総会 委員名簿

<委員>

いとう

もとしげ

おおたに

ひでお

おおの

ひでお

かまくら

なつき

くどう

ていこ

伊藤 元重

大谷 英雄

大野 英男

鎌倉 夏来

工藤 禎子

しらさか

じんぼ

まさし

神保

政史

せきなだ

しげる

たきざわ

み ほ

たけだ

ようこ

つつい

よしのぶ

なかぞら

ま な

ぬまがみ

つよし

はまぐち

のぶあき

関灘

茂

滝澤 美帆

武田 洋子

筒井 義信

中空 麻奈

沼上

幹

浜口 伸明

え み こ

東

恵美子

ふくだ

え み

福田 映美

ます

横浜国立大学名誉教授 / 放送大学特任教授・神奈川学習センター所長

東北大学総長特別顧問 / 経済産業省特別顧問(科学技術担当)

東京大学大学院総合文化研究科

地域未来社会連携研究機構

株式会社三井住友銀行 取締役兼副頭取執行役員

慶應義塾大学大学院システムデザイン・マネジメント研究科 研究科委員長・教授

日本労働組合総連合会 副会長

A.T. カーニー株式会社 アジアパシフィック代表 兼 日本代表

学習院大学経済学部 教授

株式会社三菱総合研究所 執行役員 兼 研究理事 シンクタンク部門長

一般社団法人 日本経済団体連合会 会長

BNPパリバ証券株式会社 グローバルマーケット統括本部副会長

早稲田大学ビジネス・ファイナンス研究センター 教授

神戸大学経済経営研究所

教授

東門キャピタルパートナーズ、マネージング ディレクター

日本共創プラットフォーム マネージングディレクター

かずや

益 一哉

み た ら い

たまこ

御手洗 瑞子

やざわ

ま り こ

やすなが

たつお

やながわ

のりゆき

矢澤 麻里子

安永 竜夫

柳川 範之

国立研究開発法人 産業技術総合研究所量子・AI 融合技術ビジネス開発グローバル研究センター長

株式会社気仙沼ニッティング 代表取締役 社長

Yazawa Ventures

一般社団法人

代表パートナー

日本貿易会会長/三井物産代表取締役会長

東京大学大学院経済学研究科 教授

<臨時委員>

こばやし

けん

小林 健

すみ

隅

准教授

せいこう

白坂 成功

ひがし

東京大学 名誉教授

しゅうぞう

修三

日本商工会議所 会頭

東京海上日動火災保険株式会社 相談役

(委員21名、臨時委員2名)

資料3

第34回産業構造審議会総会

議事次第

令和7年7月29日(火)13:30~15:30

経済産業省本館 17 階国際会議室

1. 開会・産業構造審議会会長互選

2. 「経済産業政策の新機軸」第4次中間整理について

3. 米国関税措置に関する合意の概要及び影響

4. 令和8年度経済産業政策の重点(案)について

5. 令和6年度に講じた政策に関する政策評価(事後評価)

について

6. 討議

7. 閉会

資料4

資料1

「経済産業政策の新機軸」第4次中間整理について

令和7年7月

経済産業政策局

1

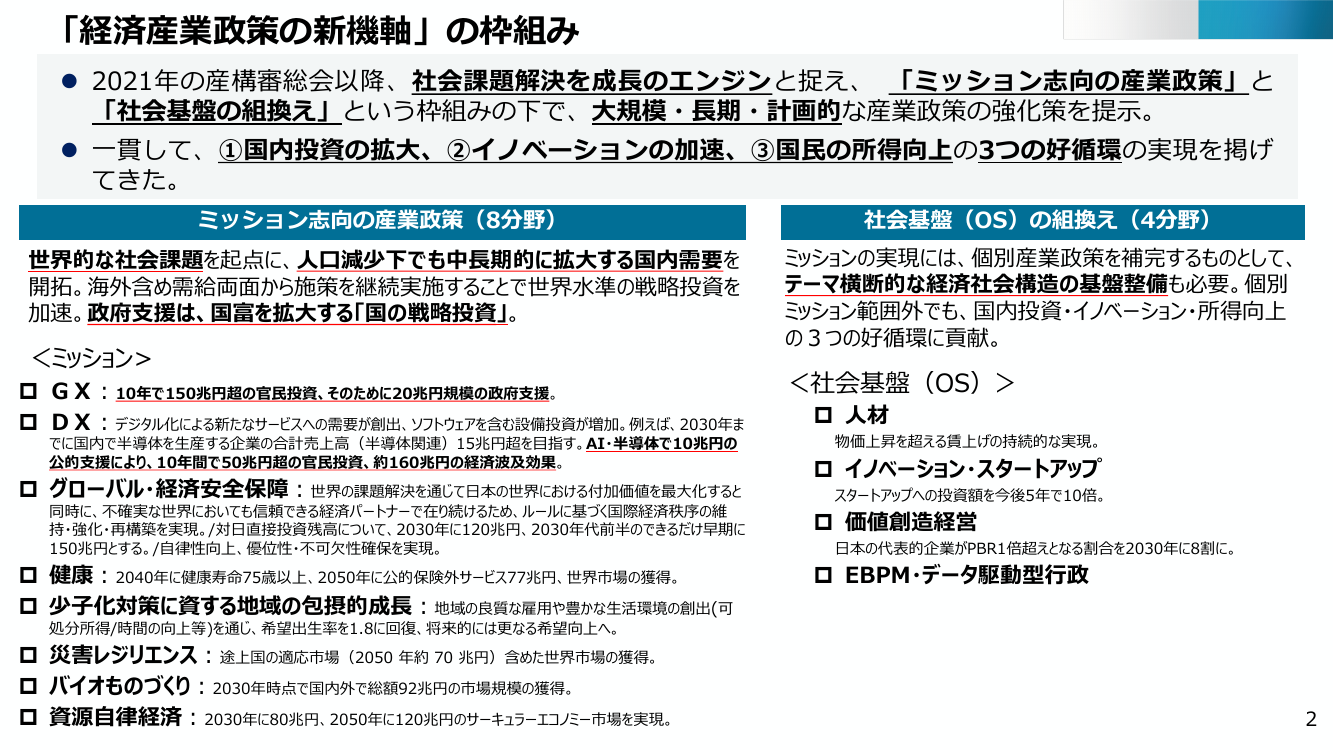

「経済産業政策の新機軸」の枠組み

⚫ 2021年の産構審総会以降、社会課題解決を成長のエンジンと捉え、 「ミッション志向の産業政策」と

「社会基盤の組換え」という枠組みの下で、大規模・長期・計画的な産業政策の強化策を提示。

⚫ 一貫して、①国内投資の拡大、②イノベーションの加速、③国民の所得向上の3つの好循環の実現を掲げ

てきた。

ミッション志向の産業政策(8分野)

社会基盤(OS)の組換え(4分野)

世界的な社会課題を起点に、人口減少下でも中長期的に拡大する国内需要を

開拓。海外含め需給両面から施策を継続実施することで世界水準の戦略投資を

加速。政府支援は、国富を拡大する「国の戦略投資」。

ミッションの実現には、個別産業政策を補完するものとして、

テーマ横断的な経済社会構造の基盤整備も必要。個別

ミッション範囲外でも、国内投資・イノベーション・所得向上

の3つの好循環に貢献。

<ミッション>

GX:10年で150兆円超の官民投資、そのために20兆円規模の政府支援。

DX:デジタル化による新たなサービスへの需要が創出、ソフトウェアを含む設備投資が増加。例えば、2030年ま

でに国内で半導体を生産する企業の合計売上高(半導体関連)15兆円超を目指す。AI・半導体で10兆円の

公的支援により、10年間で50兆円超の官民投資、約160兆円の経済波及効果。

グローバル・経済安全保障:世界の課題解決を通じて日本の世界における付加価値を最大化すると

同時に、不確実な世界においても信頼できる経済パートナーで在り続けるため、ルールに基づく国際経済秩序の維

持・強化・再構築を実現。/対日直接投資残高について、2030年に120兆円、2030年代前半のできるだけ早期に

150兆円とする。/自律性向上、優位性・不可欠性確保を実現。

健康:2040年に健康寿命75歳以上、2050年に公的保険外サービス77兆円、世界市場の獲得。

少子化対策に資する地域の包摂的成長:地域の良質な雇用や豊かな生活環境の創出(可

<社会基盤(OS)>

人材

物価上昇を超える賃上げの持続的な実現。

イノベーション・スタートアップ

スタートアップへの投資額を今後5年で10倍。

価値創造経営

日本の代表的企業がPBR1倍超えとなる割合を2030年に8割に。

EBPM・データ駆動型行政

処分所得/時間の向上等)を通じ、希望出生率を1.8に回復、将来的には更なる希望向上へ。

災害レジリエンス:途上国の適応市場(2050 年約 70 兆円)含めた世界市場の獲得。

バイオものづくり:2030年時点で国内外で総額92兆円の市場規模の獲得。

資源自律経済:2030年に80兆円、2050年に120兆円のサーキュラーエコノミー市場を実現。

2

日本経済の停滞要因の一つは投資

⚫ 潜在成長率を要因分解すると、全要素生産性は他国と遜色ない。最大の違いは資本投入量。

⚫ 特に金融危機以降、多くの日本企業は、海外で投資を拡大、日本での投資は横ばい。

潜在成長率の各項目寄与度の比較(各期間の平均値)

資本投入量

4.5%

労働投入量

全要素生産性

資本ストックの推移

(1995年=100)

260

潜在成長率

3.5%

韓国=+3.93%/年

240

(2000~2022)

カナダ=+3.04%/年

220

2.5%

(1995~2022)

200

1.5%

米国=+1.92%/年

180

(1995~2022)

日本

米国

(非農業部門)

ドイツ

英国

フランス

2010-2019年

2000-2009年

2010-2019年

2000-2009年

2010-2019年

1998-2007年

2010-2019年

2000-2009年

2010-2019年

2000-2009年

2010-2019年

2000-2009年

-0.5%

韓国

160

英国=+1.68%/年

140

フランス=+1.63%/年

120

ドイツ=+0.93%/年

(1995~2022)

(1995~2022)

(1995~2022)

日本=+0.66%/年

100

韓国のみ2000=100

(1995~2022)

80

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

0.5%

(年)

(注)左図:英国は英国予算責任局の公開データの都合上、1998-2007年までの潜在成長率の寄与度分解を掲載。

右図:資本ストックの伸び率は、厚生労働省「第2回社会保障審議会年金部会 年金財政における経済前提に関する専門委員会」(令和5年2月24日)資料3を参考に、(総固定資本形成-固定資本減耗)/固定資産 により算出。資本ストックは、

1995年を100として、前年の資本ストックに伸び率を掛け合わせることで算出。なお、韓国はデータの制約上、2020年を基準としている。

(出所)左図:内閣府「GDPギャップ、潜在成長率」(2025年3月18日)、米国議会予算局「An Update to the Budget and Economic Outlook: 2019 to 2029」(2019年8月21日)、「The Budget and Economic Outlook: 2022 to 2032」(2022年

5月25日)、ドイツ経済諮問委員会「SPRING REPORT 2024」(2024年5月15日)、英国予算責任局「Economic and fiscal outlook」(2022年11月16日及び2025年3月26日)、

世界銀行「A Cross-Country Database of Potential Growth」(2023年3月27日)を基に作成。

右図:OECD.stat、厚生労働省「第2回社会保障審議会年金部会 年金財政における経済前提に関する専門委員会」(令和5年2月24日)より作成。

3

(参考)研究開発投資や人材投資といった無形資産投資も停滞してきた

• 企業の研究開発費は、売上高に対する割合が他国では増加、しかし日本は横ばい。

• 日本企業のOJT以外の人材投資(GDP比)は、諸外国と比較して低い。

研究開発投資上位1000社の

売上高に対する研究開発費の割合

人材投資の国際比較(OJT除く)

(%)

(出所)学習院大学宮川努教授による推計(厚生労働省「平成30年版 労働経済の分

析」に掲載)を基に経済産業省が作成

4

なぜ、所得拡大なのか

⚫ 労働生産性:日本の労働生産性は、過去30年で年率で1%以上伸びてきた。

⚫ 実質賃金:日本の実質賃金は、過去30年横ばい。それに伴い個人消費も低迷してきた。

労働生産性の国際比較

実質賃金の国際比較

時間当たり労働生産性(ドル/時間)

ドイツ

=+1.2%/年

89.8 (1991~2024)

100

フランス

=+1.1%/年

(1991~2024)

90

87.3

80

70

60

84.8 米国

=+1.7%/年

(1991~2024)

73.2

英国

=+1.3%/年

(1991~2024)

51.4

50

日本

=+1.2%/年

(1991~2024)

1人当たり実質賃金(ドル)

米国

=+1.2%/年

(1991~2024)

82,933

85,000

80,000

75,000

69,433

70,000

63,691

65,000

60,000

60,608

55,000

49,446

50,000

ドイツ

=+0.9%/年

(1991~2024)

英国

=+1.2%/年

(1991~2024)

フランス

=+0.8%/年

(1991~2024)

日本

=0.0%/年

(1991~2024)

45,000

40

40,000

30

(年)

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

35,000

(注)左図:2020年の米国ドル(購買力平価ベース)で実質化したGDPを総労働時間(就業者数×年間の平均労働時間)で割った値。右図:2023年の米国ドル(購買力平価ベース)で実質化した値。

(出所)OECD.statより作成。

(年)

5

実質賃金向上には、労働生産性の上昇だけでなく交易条件の改善(日本全体の価格転嫁)が必要

⚫ これまで、労働生産性の上昇は主要先進国並みだったが、交易条件の悪化(=資源等を高く輸入、製品・サービスを安

く輸出)が大きく影響し、実質賃金は停滞。交易条件要因は、社会保障負担要因や労働分配率要因よりも大。

⚫ 輸出物価上昇(日本全体の価格転嫁)ができるよう、成長投資による高付加価値化等が必要。

実質賃金上昇率の要因分解

交易条件(契約通貨ベース)の推移

(1995~2021年の26年平均)

(1995~2025年)

労働生産性上昇率

GDPデフレーター - CPI上昇率

雇主の社会負担

労働分配率の変化

自営業者、混合所得等

税・補助金

実質賃金上昇率(マンアワーベース)

(交易条件=輸出物価/輸入物価)

(2020=100)

2

160

1.8

140

2.5%

労働生産性

の上昇

2.0%

1.6

120

1.5%

1.0%

交易条件の

悪化を含む

事業主の

社会保障負担増

0.0%

1.4

100

1.2

80

1

-0.5%

0.8

60

-1.0%

0.6

40

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

労働分配率は

ほぼ変化なし

0.5%

輸入物価指数(右軸)

1995年1月:84.3

⇒2025年6月:120.6

=上昇

(注)左図:GDPデフレーターとCPI上昇率の差は、交易条件以外に、そもそもの指数の作成方法の違い等によっても生じる。税・補助金とは、「生産・輸入品に課される税ー補助金」のことである。

(出所)左図:厚生労働省「第3回社会保障審議会年金部会年金財政における経済前提に関する専門委員会(令和5年4月5日)」より、経済産業省が作成。右図:日本銀行「企業物価指数」より作成。

輸出物価指数(右軸)

1995年1月:134.5

⇒2025年6月:111.2

=低下

交易条件(左軸)

1995年1月:1.6

⇒2025年6月:0.9

=悪化

(年)

6

経済停滞の中で、特に個人消費の伸びが停滞してきた

⚫ 2012年以降の景気循環(第16循環)は長さでは戦後2番目の71か月だったが(いざなみ景気

に2か月及ばず)、成長率は年平均+1.2%で戦後最低だった。

⚫ とくに個人消費が年平均わずか+0.3%とほぼゼロ成長だった。

個人消費(実質)の局面比較

実質GDPの局面比較

(景気の谷 = 100)

バブル崩壊後 (93/4Q~)

ITバブル (99/1Q~)

いざなみ (02/1Q~)

リーマンショック後 (09/1Q~)

第16循環 (12/4Q~)

114

112

110

112

110

108

108

106

106

104

104

102

102

100

100

0

1

バブル崩壊後 (93/4Q~)

ITバブル (99/1Q~)

いざなみ (02/1Q~)

リーマンショック後 (09/1Q~)

第16循環 (12/4Q~)

(景気の谷 = 100)

2

3

(資料) 内閣府

(出所)第11回新機軸部会 門間氏プレゼンテーション資料より作成。

4

5

6

(谷からの年数)

98

0

1

(資料) 内閣府

2

3

4

5

6

(谷からの年数)

7

「賃上げと投資が牽引する成長型経済」への転換に向けて、

「潮目の変化」を定着させ、将来の成長軌道を確信できるかの瀬戸際

⚫ 経団連は、当初の目標の設備投資額115兆円(2027年度)を更新し、2030年度に135兆円、2040年度に

200兆円を目標と設定(2025年1月の「国内投資拡大に向けた官民連携フォーラム」)。この目標の実

現のために、官民で引き続き国内投資の拡大を継続していくことが必要。

8

⚫ また、2025年春季労使交渉では、33年ぶりの高水準を記録した昨年の結果を、全規模・中小組合いずれも上回

る結果となった。今後、この力強い賃上げの動きが、地域の中小企業にも波及することが重要。

(兆円)

民間企業設備投資額の推移と官民目標

200

6.0

200兆円(2040年度官民目標)

135兆円(2030年度官民目標)

115兆円(2027年度官民目標)

※1991年度:102.7 兆円

5.5

5.70

4.65

4.45

3.99

4.0

2.5

5.10

5.10

4.5

3.5

5.25

5.66

5.0 4.97

3.0

3.58

3.90

3.23

全規模

2.0

1.5

1.0

中小組合

1990年

1991年

1992年

1993年

1994年

1995年

1996年

1997年

1998年

1999年

2000年

2001年

2002年

2003年

2004年

2005年

2006年

2007年

2008年

2009年

2010年

2011年

2012年

2013年

2014年

2015年

2016年

2017年

2018年

2019年

2020年

2021年

2022年

2023年

2024年

2025年

※2023年度:101.8兆円

※2024年度:107.6兆円(2次速報値)

※2025年度:111.1兆円(政府経済見通しの「見通し」)

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

2034

2036

2038

2040

140

130

120

110

100

90

80

70

60

50

40

春季労使交渉回答集計結果(最終回答集計)の推移

(%)

(注)左図:1980年~1993年度までは2015年基準支出側GDP系列簡易遡及値を利用。1994年度~2023年度は、「国民経済計算年次推計」、2024年度は「国民経済計算」の2025年1-3月期・2次速報(2025(令和7)年6月9日公表)、2025年度は「政府経済見通し」を利用。

(出所)左図:内閣府「国民経済計算」「政府経済見通し」、令和5年4月6日「国内投資拡大のための官民連携フォーラム」経団連資料、令和7年1月27日「国内投資拡大のための官民連携フォーラム」経団連資料を基に作成。

(注)右図:調査対象は、連合加盟企業の組合。「中小組合」は、組合員数300人未満の組合。賞与等を含まない月例賃金ベース。平均賃金方式(集計組合員数による加重平均)の集計。(出典)右図:日本労働組合総連合会「春季生活闘争回答集計結果について」最終回答集計結果を記載

8

足下、生産・消費が継続的に上向くまでには至っていない

⚫ 潮目の変化は継続しているが、生産や消費が継続的に上向いていくのか、今が正念場。

⚫ 30年続いたコストカット型の縮み思考を変えられるかの瀬戸際であり、今後も力強い成長投

資に裏付けられて、継続的に賃金が上がっていくと見通せることが重要。

鉱工業生産

家計最終消費支出(実質)推移

(兆円)

(2020年=100)

170

260

150

250

生産用機械

自動車

130

241.9

240

鉱工業

110

247.9

101.2

90

230

220

210

電子部品・デバイス

70

200

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ (期)

2019

50

2019

2020

2021

2022

2023

2024

2020

2021

2022

2023

2024 2025 (年)

2025 (年)

(注)左図:季節調整値。2025年5月確報値まで(2025年7月14日公表)。右図:持ち家の帰属家賃を除く実質季節調整系列。

(出所)左図:経済産業省「鉱工業指数」より作成。右図:内閣府「国民経済計算」より作成。

9

設備投資等の経営判断を迷わせる「世界の不確実性」は過去最高水準

⚫ 不確実性の高まりは、設備投資や新規事業開発といった企業の経営判断に影響する。

⚫ 世界の不確実性は、足下、コロナ禍以来の過去最高水準に達しつつある。背景には国内・国家間の格差

拡大、デジタルによる富の偏在、自国中心主義による分断、大国による一方的措置の多用、ロシアのウクライ

ナ侵略による西側先進国と権威主義国家の分断等に加え、足下の米国の動きによって、世界の不確実性が

継続・進展。企業の国内投資を促すには、予見可能性を高める政策対応が必要。

世界における政策不確実性指数

700

日本

600

米国関税

世界

500

米大統領選

トランプ

大統領就任

コロナ

米中摩擦

400

(銀行・証券破綻)

300

アジア

通貨危機

200

金融危機

米国同時

多発テロ イラク戦争

SARS

ロシア

ウクライナ

米大統領選

米国の財政の崖

ブレグジット

100

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

1994

1993

1992

1991

1990

1989

1988

1987

2009

(東日本大震災)

0

(年)

(注)政策不確実性指数は、G7や中国等の21か国の新聞中の経済政策に関する記事で、不確実性について議論されている記事の占める割合を月ごとに算出し、GDPを基に加重平均している。世界のデータはGlobal Economic Policy Uncertainty Index

を基に、日本はJapan Monthly Indexを基に作成。グラフ中の「アジア通貨危機」等の出来事はIMFの記事を参照しつつ、経産省で一部加筆。

(出所)https://www.policyuncertainty.com/

https://www.imf.org/ja/News/Articles/2021/01/19/blog-what-the-continued-global-uncertainty-means-for-you より作成(2025年7月に取得した直近データ(日本は2025年6月まで、世界は2025年4月までの値)を掲載) 。

10

世界各国で産業政策が活発に

【課題】

• 格差拡大・中間層の疲弊

• 中国への対抗

• インフレ

【課題】

• 気候変動緩和の主導

• 製造業中国依存、デジタル米中依存

• 域内の良質雇用確保

• インフレ

【課題】

• キャッチアップ・輸出主導型

高度成長経済の終焉

• 米欧等西側陣営への対抗

【対応】

【対応】

〈バイデン政権〉

➢EU復興パッケージ<2020年7月>

➢ 中国製造2025<2015年7月>

➢ CHIPS法:5年間で527億ドル(約7.1兆

中核基礎部品・基幹基礎材料の2025年国内自給率

グリーンやデジタルへの移行:7年間で約

70%目標

円)の資金提供<2022年8月>

1.8兆ユーロ(292兆円)

○税額控除分込みで約14兆円規模の投資支援

(当時の円レート1ドル=135円で換算) ➢「欧州の競争力の未来」(いわゆるドラギレ

➢ 特別国債を活用した国内需要喚起策

ポート)

<2024年9月>

➢ インフレ削減法:10年間で4,370億ドル

○1兆元(約20兆円)の超長期特別国債を発行。科学

○産業戦略として整合的な産業政策・競争政策・貿易政策

(約65.1兆円) <2022年8月>

技術イノベーション、食糧・エネルギー安保等の支

へ提言

【対応】

〈トランプ政権〉

○官民で7.5~8.0千億ユーロ(約122~130兆円)/年

の追加投資

➢ 恒久的な投資即時償却措置(工場も含む

建屋については4年間の時限措置)を創設➢ 「クリーン産業ディール」<2025年2月>

する法案が成立 <2025年7月>

○加盟国に対して、クリーン技術資産の早期償却やクリー

ン移行の戦略分野の企業への税額控除といった税制措置の

導入を推奨

※第1次政権(2017年~)においても、法人税率を

35%→21%に引き下げるとともに、設備投資の100%特別

償却(5年間の時限措置)を実施

➢ 新たな財政枠組み案:2028年からの7年間で

➢関税を活用した国内生産奨励

○鉄鋼・アルミや自動車・同部品への関税や相互関税な

どを次々に発表

約2兆ユーロ(324兆円)<2025年7月>

○産業競争力強化のための「EU競争力基金」(7年間で

約4,100億ユーロ(66兆円))の創設も含む

援。<2024年3月>

⇒その内、2024年度は設備更新(工業、環境インフ

ラ、医療、エネルギー等) と消費財(車や家電、中古

住宅リフォーム等)買換え支援強化に合わせて3,000

億元(約6兆円)を配分

〇2025年度に超長期特別国債を1兆3000億元(約

26兆円)発行することを決定。<2025年3月>

8,000億元(約16兆円)は「『二重』(国家重要戦

略と重点分野の安全保障)」、残る5,000億元(約

10兆円)は「『二新』(大規模設備更新と消費財買

換え政策)」の更なる拡大に充てられる。

11

(注)1ドル=149円、1ユーロ=162円、1元=20円で換算(2024年3月末の為替レート)

2040年の産業構造推計

⚫ 成長投資が導く2040年の産業構造を、経済産業研究所(RIETI)と共同で、産構審(経済産業政策新機軸

部会)で整理(深尾理事長ほか経済学者10名程とも連携)。これを踏まえた就業構造の推計も実施。

➢ 積極的な政策強化を前提に、潮目の変化と同様の国内投資拡大(官民目標2040年200兆円)を継続すれ

ば、賃上げ名目3%が継続し、名目GDPは約1000兆円に(新機軸ケース)。

➢ 過去30年のトレンド同様の国内投資横ばいで、賃上げは横ばい、名目GDPも607兆円(ベースケース)。

⚫ 本推計結果は、内閣府の中長期試算や長期推計と目的や推計方法が異なるが、結果としてマクロ指標につ

いては、骨太方針2024(「2040年頃に名目1000兆円程度の経済も視野」)とも整合的といえる。

名目GDP推移と各試算結果

(兆円)

1,200

国内投資・賃上げを継続、

産業構造が転換

1,000

内閣府(高成長実現ケース):1,019兆円

経産省(新機軸ケース):975兆円

内閣府(成長移行ケース):962兆円

800

潮目の変化

内閣府(過去投影ケース):696兆円

経産省(ベースケース):607兆円

600

400

国内投資・賃上げが停滞

過去30年の停滞

200

(出所)内閣府「国民経済計算」、「経済・財政・社会保障に関する長期推計」、経済産業省「RIETI産業構造推計モデル」より作成

2040

2038

2036

2034

2032

2030

2028

2026

2024

2020

2018

2016

2014

2012

2010

2008

2006

2004

2002

2000

1998

1996

1994

0

2022

2021~

新しい資本主義

経済産業政策の新機軸

12

将来の産業構造は、①製造業X(エックス)、②情報通信業・専門サービス業、

③アドバンスト・エッセンシャルサービス業がカギ ※名目賃金=雇用者報酬(個人事業主・家族従業者を含まない)

時間当たり賃金

<円/時間>

10,000

20%

2021

40%

60%

7,500

業専

務門

支・

援科

サ学

ー技

ビ術

ス、

業

5,000

2,500

宿

飲 泊

食 業

業

0

サそ

ーの

ビ他

スの

郵

便

業

・社

介会

護福

祉

卸

売

業

小

売

業

医

療

パ

ル

プ

・ 窯

紙 業

・ ・

紙 土

加 石

工 製

品 品

繊

維

製

品

運

輸

業

食

料

品

製そ

金 造の

属 業他

製

の

品

電

子

情 部

報 品

・ ・

通 デ

信 バ

機 イ

器 ス

・は

業ん

務用 電

用・ 気

機生 機

械産 械

用

廃電

棄気

物・

処ガ

理ス

一 業・

次

水

金 化道

学

属

・

輸

送

用

機

械

鉱

業

不

動

産

業

情

報

通

信

業

建

設

業

金

融

・

保

険

教

育

(総労働時間)

967

億時間

2040新機軸ケース

10,000

20%

40%

①製造業X(エックス):GX、フロンティア技術で差別化、DXによるサービス化等で

新需要創出による高付加価値化により雇用拡大・賃上げ

②情報通信業・専門サービス業:新需要開拓で新たな付加価値を創出

他産業を上回る賃上げ

③アドバンスト・エッセンシャルサービス業:省力化設備・サービスを使いこなし、賃上げ

7,500

5,000

郵

便

業

宿

泊

業

2,500

飲

食

業

0

農

林

水

産

業

80%

60%

サそ

ーの

ビ他

スの

介社

護会

福

祉

・

医

療

運

輸

業

通情 一

信報 次

機・ 金

属

器

②情報通信業・

専門サービス業

鉱

業

①製造業X(エックス)

③アドバンスト・エッセンシャルサービス業

廃電

農

林

水

産

業

80%

パ

ル

プ

・

窯紙

業・

・紙

土加

石工

製品

品

棄気

物・

処ガ

理ス

業・

水

道

・

小

売

業

卸

売

業

建

設

業

そ

繊 金 の

維 属 他

製 製 の

品 品 製

造

業

食

料

品

・は

業ん

務用

用・

機生

械産

用

電 輸

気 送

機 用

械 機

械

電

子

部

品

・

デ 化

バ 学

イ

ス

(注)産業別の数値は民間の動向を政策的示唆に活用するため、市場経済を念頭におき公務を除く(出所)2021年については経済産業研究所「JIPデータベース2023」より作成。

業専

務門

支・

援科

サ学

ー技

ビ術

ス、

業

情

報

通

信

業

不 教

動 育

産

業

金

融

・

保

険

業

(総労働時間)

868

億時間

13

2040年の就業構造推計

⚫ 本推計では、少子高齢化による人口減少に伴って労働供給は減少するものの、AI・ロボットの活用促進や、

リスキリング等による労働の質の向上により大きな不足は生じない(約200万人分の不足をカバー)。今後、

シナリオ実現に向けた政策対応が必要。

⚫ 一方、現在の人材供給のトレンドが続いた場合、職種間、学歴間によってミスマッチが発生するリスクがあ

り、戦略的な人材育成や円滑な労働移動の推進が必要となる。

AI・ロボットの利活用促

進、労働の質の向上

(189万人分相当)

6303万人

6983万人

※色分けはイメージ

2021年

労働需要

(新機軸ケース)

2040年

労働供給

(トレンド延長)

専門的技術的職業

職

種

間

・

学

歴

間

の

ミ

ス

マ

ッ

チ

(2021年現在の就業者数)

供給とのミスマッチ

※現在のトレンドを延長した場合

1387

万人

(1281万人)

-49万人

学歴

高卒

2040年労働需要

2112

(2021年現在の就業者数)

供給とのミスマッチ

※現在のトレンドを延長した場合

販売

サービス

生産工程

714

865

うちAI・ロボット等

の活用を担う人材

職種

2040年労働需要

事務

498 1166

万人

万人

735

万人

万人

万人

(196万人) (1420万人) (834万人) (880万人)

(885万人)

-326万人 214万人

-281万人

51万人

10万人

短大・高専等 大学理系 院卒理系 大学文系 院卒文系

万人

(2735万人)

-37

万人

1212

万人

685

万人

(1240万人) (563万人)

-52

万人

-60

万人

227

万人

1545

万人

(154万人) (1332万人)

-47

万人

28

万人

83

万人

(70万人)

7

万人

→職種間、学歴間のミスマッチの解消のため、

労働需要に対して必要な労働の質の向上及び人材供給の在り方の再検討が必要。

14

(注)試算方法:労働需要については、新機軸ケースの産業別就業者数を、足下データ(2020)の産業×職業×学歴別比率で分解し、その上で①産業別の自動化影響による職種の変化、②職種ごとの学歴構成の変化を加味。労働供給については、2040年就業

者数*を、産業別・職業別就業者数の足下の増減傾向が続くと仮定して産業×職業別比率を推計、分解(学歴については、最終学歴に大きな変化が生じないという仮定のもと、大学進学率の上昇を加味しつつ、年代に応じ、足下比率(2020)をスライド)。

*2023年度版労働力需給の推計(JILPT)の労働参加漸進シナリオを活用

「2040年に向けたシナリオ」の定量化

産業構造・投資・輸出入

⚫ 産業構造は、ベースケースでは、変化がないことによって、問題が生じる。

新機軸ケースでは、3つの変化に対応することが必要。

ベ

ー

ス

ケ

ー

ス

①製造業

➢ 過去30年と同様、物量・品質

勝負を続け、生産性は一定程度

上昇するが、雇用は増えない。

②情報通信業・専門サービス業等

➢ 過去30年の加速トレンドに沿っ

てサービス輸入が拡大し、生産

性向上が乏しく、雇用も減少。

③エッセンシャルサービス業(観光(飲食・

新

機

軸

ケ

ー

ス

①製造業

②情報通信業・専門サービス業等

③エッセンシャルサービス業

(社会を変革する製造業X(エックス))

➢ GX・フロンティア技術による

差別化や、DXやメンテナンス

等のサービス化等によって高付

加価値化

(物量・品質勝負だけでない、

新需要創出による高付加価値化

で世界と勝負)。

➢ 生産額・輸出額を拡大させ、賃

金は全産業平均程度に上昇。

➢ 雇用は、構成変化して増加(情

報処理技術者等が増加、生産工

程従事者はほぼ横ばい)。

(製造・サービス新需要で成長産業化)

➢ フロンティア技術等による新需

要開拓(製造業の高付加価値化、

サービス業の省力化等)で新た

な付加価値を創出。

➢ 生産額・輸出額を拡大させ、各

産業への中間投入に必要な輸入

も増加する中、付加価値も増加

する。

➢ 雇用は、構成変化(情報処理技

術者等の質が向上)し、他産業

を上回る賃金水準に。

宿泊業)、小売・卸売、医療・介護、運輸、建設等)

➢ 過去30年と同様、省力化・デジタル

化が不十分。人手不足の中で、生産

性低迷で供給が需要に追いつかない。

(アドバンスト・エッセンシャルサービス業)

➢ インバウンド・地域資源/文化等による高

付加価値化と、省力化・デジタル化

等の補完・高度化で、生産性向上。

➢ 賃金は他産業に追いつくように上昇

し、個人消費による内需拡大の主要

部分を担う。

➢ 雇用は、省力化・デジタル化を使い

こなすアドバンスト・エッセンシャ

ルワーカー(情報処理技術者等が増

加、サービス従事者は人数は増加し

ないが多能工化等で質が向上)とし