産業構造審議会 総会 第33回

2024-08-01一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

第33回産業構造審議会総会

議事録

日時:令和6年8月1日(金)14:00~16:00

場所:本省17階国際会議室

1. 出席者

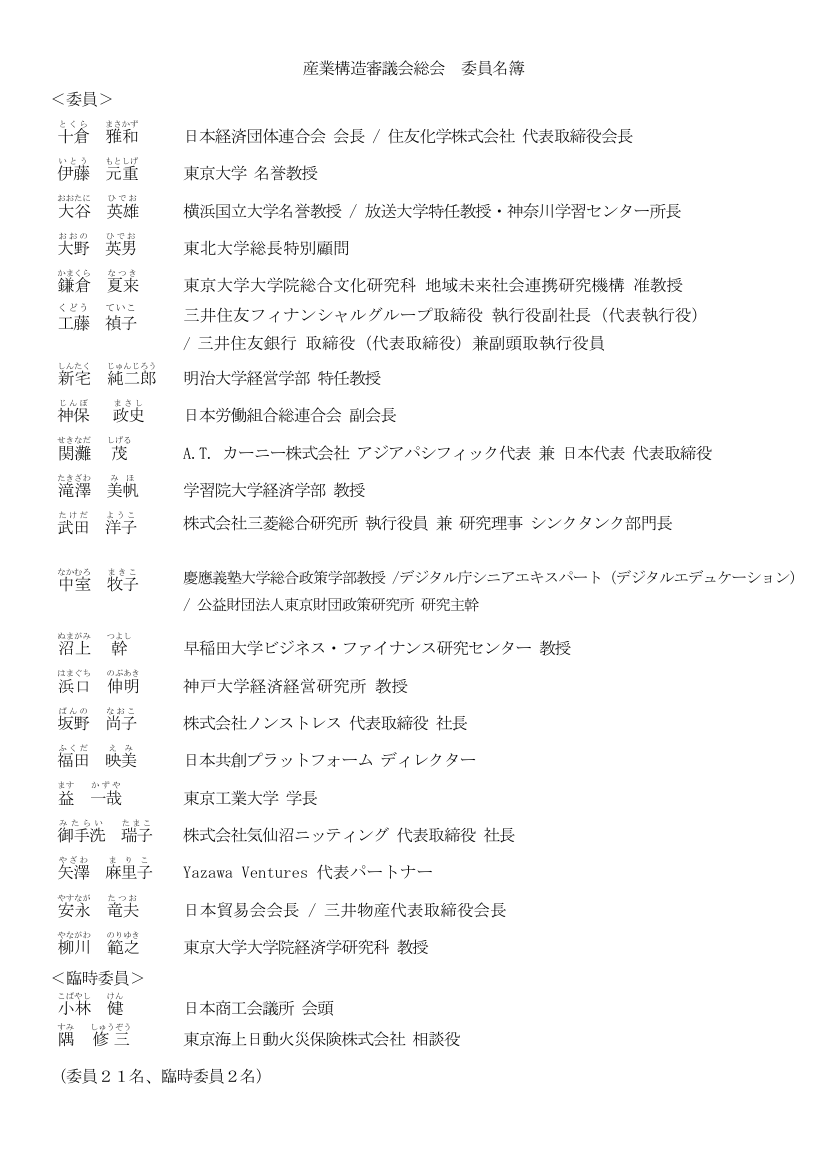

委員主席者

対面:十倉会長、伊藤委員、大谷委員、大野委員、鎌倉委員、

神保委員、関灘委員、滝澤委員、武田委員、沼上委員、

浜口委員、坂野委員、福田委員、柳川委員、小林委員、隅委員

オンライン:工藤委員、新宅委員、中室委員、益委員、御手洗委員

矢澤委員

経済産業省出席者

対面:齋藤経済産業大臣、飯田経済産業事務次官、片岡大臣官房長、

藤木経済産業政策局長、山崎大臣官房総務課長

オンライン:松尾経済産業審議官、成田総括審議官、細川産業保安・

安全グループ 保安政策課長、茂木政策立案総括審議官、

湯本技術総括・保安審議官、松井福島復興推進グループ

総合調整官、辻本福島復興推進グループ長、荒井通商政

策局長、西川貿易経済安全保障局総務課長、菊川イノベ

ーション・環境局長、龍崎脱炭素成長型経済構造移行推

進審議官、伊吹製造産業局長、野原商務情報政策局長、

南商務・サービス審議官、村瀬資源エネルギー庁長官、

畠山資源エネルギー庁次長、田岡特許庁総務部総務課長、

飯田中小企業庁次長、佐合関東経済産業局長

2.議題

「経済産業政策の新機軸第3次中間整理について」

「令和7年度経済産業政策の重点(案)について」

「令和6年7月の機構改革等について」

「令和5年度に講じた政策に関する政策評価(事後評価)について」

- 1 -

3.議事概要

(1)事務局説明

○山崎総務課長

それでは、本日の議事に先立ちまして、事務局からまず委員の御出欠

について御連絡をさせていただきます。

今回から新たに、関灘委員、福田委員に御参加いただいております。ありがとうござい

ます。

また、臨時委員といたしまして、新たに、総合資源エネルギー調査会の隅会長にも御参

加いただいております。

なお、益委員は途中からオンラインで御参加、小林委員は途中での御退席、今回、新た

に委員として加わっていただきました安永委員は御欠席となってございます。

それでは、十倉会長、進行のほう、よろしくお願いいたします。

○十倉会長

それでは、ただいまより、第33回産業構造審議会総会を開会いたします。

委員の皆様におかれましては、御多忙のところ、御出席いただきまして、誠にありがと

うございます。

本日は、齋藤経済産業大臣に御出席いただいております。議論に入る前に、大臣から一

言、御挨拶を頂きたいと思います。大臣、どうぞよろしくお願いします。

○齋藤経済産業大臣

本日は、お忙しい中、また、猛暑の中、お集まりいただきまして、

誠にありがとうございます。産業構造審議会総会の開催に当たりまして、一言、御挨拶さ

せていただきます。

ここ数年の産業政策の成果もありまして、現在、日本経済は大きく変化するチャンスを

迎えています。

設備投資額につきましては、十倉会長のリーダーシップの下で、経団連から2027年度

に115兆円という意欲的な目標をお示しいただきまして、官民連携で取組を進めてまいり

ました。昨年度は、過去最高水準の伸びを記録した前年度に次ぐ水準の設備投資の伸びを

記録いたしまして、1991年度以来の100兆円を突破いたしました。今年度もそれに次ぐ水

準で増加する見込みであります。

また、賃上げも、今年の春季労使交渉では5.1%の伸びと、33年ぶりの高い伸びを達成

しています。

まさに潮目の変化の今、デフレ構造から新しい経済ステージへの移行ができるか否かの

正念場になろうかと存じます。

- 2 -

世界的に需要が拡大する将来の飯の種となる分野で、日本企業が世界で勝負して勝ち抜

けるよう、前向きな挑戦を強力に後押ししていくことによって、国内投資とイノベーショ

ン、そして所得向上の好循環を実現していくということが重要であります。

こうした観点から、本日、来年度の経済産業政策の重点(案)を提示させていただいて

おります。

例えば、GX、エネルギーの分野では、排出量取引制度の検討等も進め、支援と規制を

組み合わせ、同志国とも連携してGX市場を獲得していきます。

再エネや原子力、水素、CCUS等の脱炭素エネルギーの供給拡大、エネルギー基本計

画の改定に向けた議論にも万全を期していきたいと思います。

また、イノベーション・新陳代謝の加速に向けて、AIの性能向上のための環境整備、

先端半導体の確保、量子の研究開発等に政策的支援を講じます。

所得向上のため、成長志向の中堅・中小企業の後押しを強化する政策も重要であります。

こうした政策を支える経済安全保障の確立にも力を入れてまいります。

さらに、重要政策を着実に実施する体制とするため、イノベーション・環境局や貿易経

済安全保障局の新設などの機構改革も7月に実施いたしました。本日の会議内でも御報告

をさせていただきます。

歴史的な転換点に立つ今こそ、経済を成長型に転換するという政府の強い覚悟を示して、

具体的な取組を進めていくことが必要であります。一人一人の国民が豊かに生活できる未

来に誇れる日本をつくるため、世界をリードする先端分野にあらゆる政策を総動員してま

いります。

そのためにも、委員の皆様には、忌憚のない御意見を頂戴いたしたいと思います。本日、

御審議いただいた内容を踏まえ、来年度の予算、税制、制度改正を含めた今後の経済産業

省の政策運営に反映してまいります。闊達な御議論をよろしくお願いします。

私は18年ぶりに経済産業政策の現場に戻ってまいりまして、一つ驚いたことがありま

して、この数年、世界の産業政策に対する取組が一変してきているのではないかと思って

います。アメリカ、EU、中国、韓国も、自国産業ファーストの観点から、かつては考え

られなかったような巨額な財政資金を個別の産業に投入するという時代に変わっておりま

した。2022年にできたアメリカのCHIPS法では、補助金と融資を合わせて、半導体

産業に14兆円という巨額の資金をつぎ込む。3月にはインテルの新増設にも、融資も含

めて2.9兆円の国費をつぎ込むという時代に変わってきています。

- 3 -

そういう意味でいいますと、日本も劣後するわけにはいかないという思いを強くしてお

りますし、これから経済産業省が講じる産業政策の一つ一つが日本の産業の将来に大きな

影響を与えるという局面に我々は直面しているのではないかと強く思っていますので、ぜ

ひ先生方の忌憚のない前向きの御検討を頂ければと思います。

以上です。どうもありがとうございました。

○十倉会長

大臣、どうもありがとうございました。

齋藤大臣におかれましては、次の日程がございますので、ここで御退席となります。ど

うもありがとうございました。

プレスの皆様の撮影はここまでとさせていただきます。御退席をよろしくお願いいたし

ます。

それでは、本日の議事に入ります。

本日は、まず「経済産業政策の新機軸第3次中間整理について」、2つ目に「令和7年

度経済産業政策の重点(案)について」、3つ目に「令和6年7月の機構改革等について」、

4点目として「令和5年度に講じた政策に関する政策評価(事後評価)について」の4点

を御報告させていただき、その上で、皆様方の御意見を頂きたいと思います。

なお、本日の会議は、YouTubeで生放送させていただきます。

最初に、事務局より資料を説明いたします。

まずは、「経済産業政策の新機軸第3次中間整理について」、藤木局長からよろしくお願

いいたします。

○藤木経済産業政策局長

ありがとうございます。経済産業政策局長の藤木でございま

す。

お手元の資料1に沿いまして、今年の6月にまとめた第3次中間整理のエッセンスを御

紹介したいと思います。

表紙を開けていただきまして、右下2ページでございます。

2021年、3年前の産構審総会で最初に御紹介したわけでございますが、社会課題を解

決して、ミッション志向の産業政策をやっていく。そして社会基盤の組換えをやっていく

ということで、この経済産業政策は毎年毎年コロコロ変わっていくということではなくて、

一つ軸を通していくということで、新機軸という取組を行っているところでございます。

この中で、国内投資を拡大し、イノベーションを加速し、国民所得の向上につなげると

いうことで、この3つが好循環を生んでいくと。このような経済の動きを構想しつつ、そ

- 4 -

こに掲げてございますミッション志向の産業政策(8分野)、GX、DX等、また、それ

に横串を刺す社会基盤の組換えということで、人材、スタートアップといったものを挙げ

ているところでございます。

次のページを御覧ください。

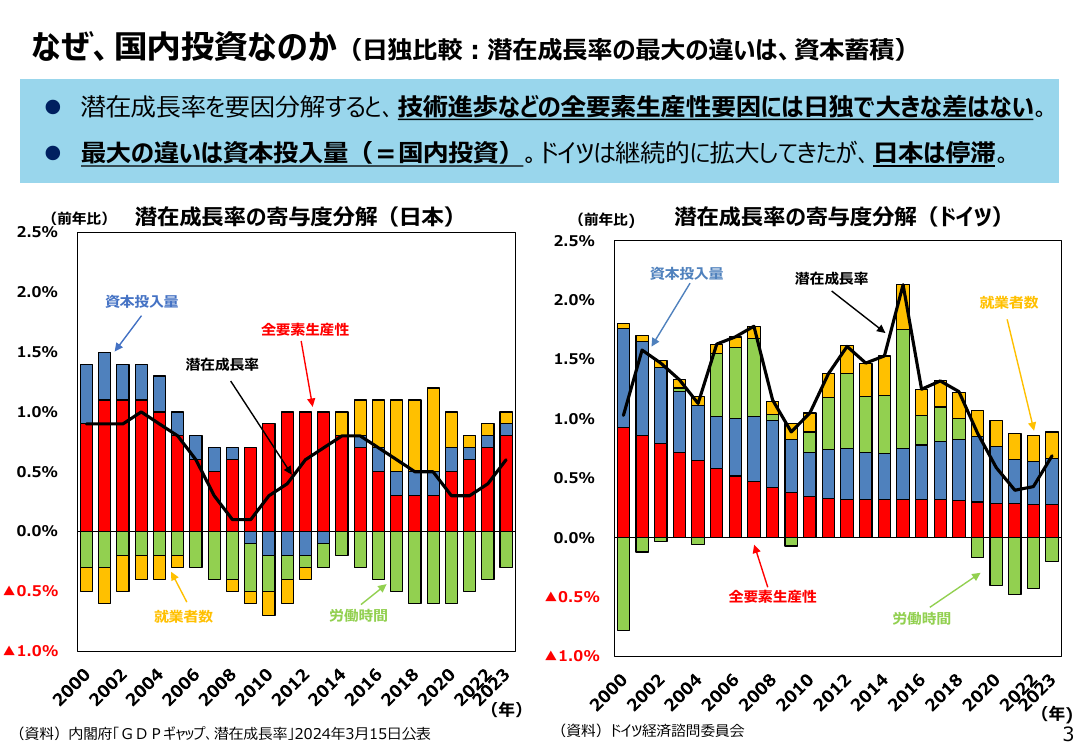

国内投資がなぜ問題なのかということで、これはドイツとの比較にしてございますが、

潜在成長率はどこが違っているかというと、この絵でいいますと、日本において、ブルー

の資本投入量が欠けてきたというところが大きな要素ではないかと思っております。

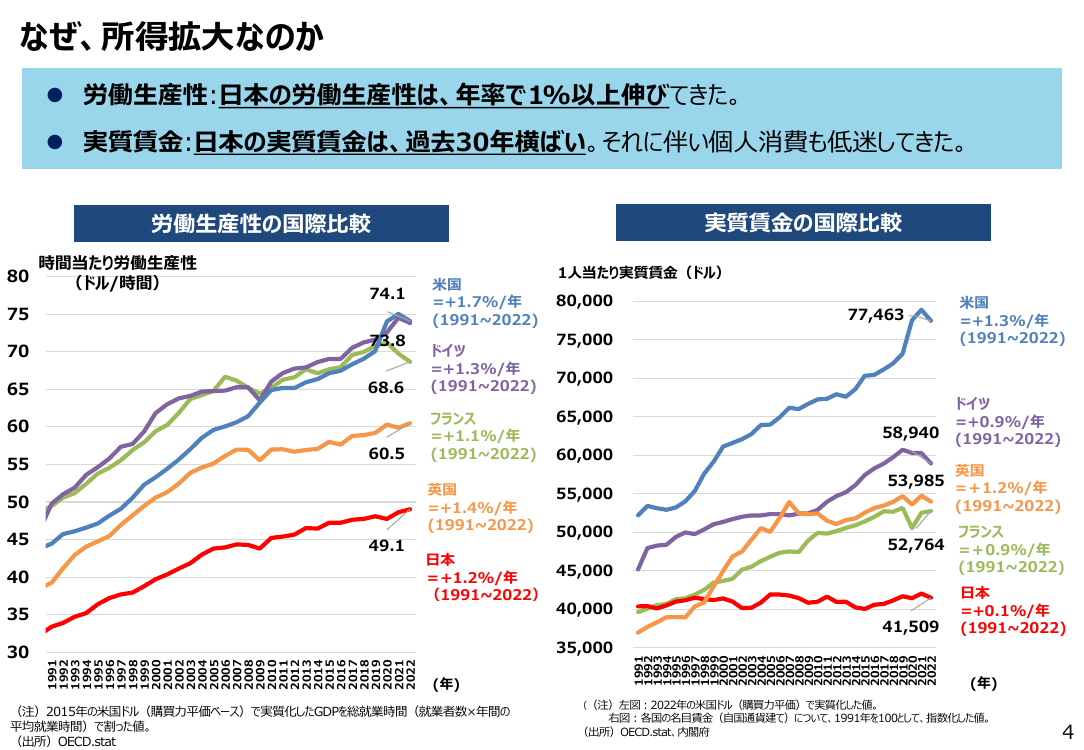

また、次のページの右側を御覧いただきますと、残念ながら、先進国の中において、日

本だけ実質賃金が上がっていかないという現象が起こっているわけであります。

こういう中で、こういった動きを転換させていくことが我々の当面の最大ミッションで

あると考えております。

次のページを御覧ください。

そういうことで、様々な対策を打っていく中で、これは令和5年度の補正予算で動き出

している投資のプロジェクトということで、日本全国に、また、広い分野で広がっている

ところでございます。

次のページ、6ページを御覧いただきますと、設備投資の状況でございます。

左側の短観の数字でございますが、グリーンの2024年度、まだ年度が始まったばかり

でございますが、かなり高い水準の滑り出しになっているということでございますし、右

側を御覧いただきますと、先ほど大臣の挨拶にございました2027年度115兆円という目標

に向けて、まさにオントラックで、順調に設備投資が伸びているという状況があるわけで

ございます。

また、賃金は、次の7ページでございますが、春闘の結果ということで、昨年度、202

3年度は3.58%ということで、久しぶりに高い水準だったわけでございますが、今年はそ

れを上回る5.10%ということで、もちろん、足元、物価の上昇ということがあるわけでご

ざいますが、それを上回る勢いでの賃金の上昇がここで見られることになってきたという

状況にあると思います。

我々としては、こういった好循環をさらに続けていかなければならないと思っておりま

す。

次、8ページでございますが、まさに人口が減っていく中で、悲観論は様々あるわけで

ありますけれども、こういった好循環をしっかり回していくことで、日本経済は中長期的

- 5 -

にしっかりと伸びていくのだというシナリオを2040年頃に向けて書いていく。それが大

切なのではないかということで、この辺を書いてございます。

左側で、社会課題解決の価値化、データドリブンでの新たな価値創出、GX、DXとい

ったものを通じて世界の創造拠点となり、生活の質を高めていく。こういったことで、日

本が投資先として選ばれる国になっていく。そのための産業政策ということで、それを通

じて、右側にございますが、可処分所得、あるいは心地よい生活を実現する。企業が投資

を進める。このような前向きの動きが定着していく。このような姿を描いていきたいと思

ってございます。

6月の段階では、こういった定性的な分析にとどまっておりますが、今後検討を進めま

して、例えば、国内投資、生産性、賃金といったものは数字的にどういった動きになるだ

ろうか、これは破綻なく回るものだろうかといったことについても今後トライしてまいり

たいと思ってございます。

最後のページでございますが、いずれにしても、今申し上げましたように、国内投資、

イノベーション、所得の向上、この3つにフォーカスをする形で、私どもも政策をしっか

りと打っていきたいと考えているところでございまして、この後、御紹介する7年度に向

けた政策検討も、こうしたものを柱に取り組んでまいりたいと考えているところでござい

ます。

私から以上でございます。

○十倉会長

ありがとうございました。

続きまして、「令和7年度経済産業政策の重点(案)について」、「令和6年7月の機構

改革等について」、「令和5年度に講じた政策に関する政策評価(事後評価)について」の

3点につきまして、片岡官房長から説明をお願いいたします。

○片岡官房長

ありがとうございます。資料2、3、4につきまして、併せて御説明を

させていただきます。

資料2を御覧ください。

令和7年度に向けた経済産業政策の重点(案)について御説明いたします。

これは、経済産業政策の新機軸の中長期的な観点を踏まえつつ、来年度にかけて実施す

る政策をまとめまして、今月末の予算要求や税制改正要望などに反映していくものでござ

います。

足元では、過去最高水準に匹敵する設備投資、賃上げの実現など潮目の変化が生まれて

- 6 -

います。このチャンスを捉え、デフレ構造から新しい経済ステージへの移行を実現してい

くことが必要です。

日本企業・国民の前向きな挑戦を強力に後押しする施策の展開を通じて、一人一人が豊

かに生活できる2040年頃の日本を実現していく。

このために、(1)、(2)、(3)とありますが、国内投資拡大の継続・対日投資の拡大、

イノベーション・新陳代謝の加速、国民の所得向上の3つの好循環を生み出すための取組

を進めてまいります。

また、その前提となります(4)ですが、GXの実現とエネルギー安定供給の確保、ま

た、(5)経済安全保障の確保にも着実に取り組みまして、(6)大阪・関西万博に向けて

も万全な準備を進めます。また、最後に、(7)最重要課題でございます福島復興・能登

復興・レジリエンスの向上にも取り組んでまいります。

2ページ目を御覧ください。

国内投資拡大の継続・対日投資の拡大について御説明します。

①GX・脱炭素エネルギーにつきましては、「GX2040ビジョン」の提示に貢献し、エ

ネルギー基本計画の改定に向けて議論を進めてまいります。

②デジタル基盤技術・自動車・バイオ産業につきましては、次世代半導体の量産に向け

た支援、バイオの受託開発製造拠点の整備・増強への支援などに取り組みます。重要産業

の国内生産基盤を確立してまいります。

③でございますが、対日投資促進に向けまして、イノベーション・地域活性化に資する

対日投資案件の誘致などを進めてまいります。

3ページ目を御覧ください。

(2)のイノベーション・新陳代謝の加速のうち、(2-1)の世界と勝負(世界の創

造拠点)についてでございます。

①グローバル市場の形成・獲得につきましては、排出量取引制度の検討、同志国とのG

Xサプライチェーンの構築などを進めまして、世界のGX市場を獲得してまいります。

また、デジタル・AI時代の国際競争力を強化する観点から、②AI等活用に向けた事

業環境の整備に向けまして、計算資源の高効率化などの研究開発、モビリティDXの推進

に取り組みます。

また、③イノベーション・エコシステムの構築につきましては、先端領域の競争力向上、

スタートアップの創出・成長の促進に向けまして、バイオ・量子・宇宙等への政策的支援、

- 7 -

私的整理法制の在り方の検討などの環境整備を行います。

4ページを御覧ください。

「イノベーション・新陳代謝の加速」のうちの「生活の質を高める」でございます。

ヘルスケア産業におきましては、PHRの利活用促進のための環境整備、スタートアッ

プの支援、クリエイティブ産業では、海外展開の促進、クリエイターの育成に取り組む。

また、良質な雇用を創出する中堅・中小企業の成長の促進に向けまして、予算・税制な

どの関連政策について、成長志向で見直しを行います。

(3)国民の所得向上につきましては、下請代金法の執行の強化などを通じて、価格転

嫁を強化していくほか、ロボットの活用推進などによる人手不足対応などを進めてまいり

ます。

5ページ目を御覧ください。

(4)GXの実現とエネルギーの安定供給の確保でございます。今まで御説明しました

3つの好循環に向けた政策の前提でございます。

脱炭素と安定供給の両立の観点から、省エネの徹底、再エネの拡大、原子力の活用、新

たな脱炭素技術の推進に取り組み、包括的な資源外交や持続的な鉱業活動の後押しも実施

いたします。

6ページを御覧ください。最後のページであります。

経済安全保障の確保に向けまして、脅威・リスク分析のための体制構築、技術優位性の

獲得に向けた投資支援に取り組みます。

未来社会のショーケースといたしまして、大阪・関西万博の開催にも万全を期してまい

ります。

経済産業省の最重要課題といたしまして、(7)福島復興・能登半島復興・レジリエン

スにも着実に取り組んでまいります。

こうした施策を来年度の予算、税制、制度改正にて実施してまいりたいと考えておりま

すところ、委員の皆様からは忌憚のない御意見を頂きたいと考えております。

続きまして、資料3「機構改革等について」、御説明をいたします。

1ページ目を御覧ください。

経済安全保障、イノベーション、GXなど、新たな重要政策にリソースを集中するため

に、本年7月1日より機構改革を実施いたしました。

例えば、貿易経済協力局でございますが、貿易経済安全保障局と改組いたしました。産

- 8 -

業技術環境局はイノベーション・環境局と改組し、近年、重要性を増すGX政策につきま

しては、GXグループを独立させまして担当させる体制といたしております。

2ページ目ですが、これに伴いまして、産業構造審議会の各分科会につきましても、御

覧のように、必要な名称、あるいは所掌事務の変更を行っております。

資料4を御覧ください。

政策評価について、御報告をいたします。

まず、1ページ目でございます。

政策評価の体系についてであります。

政策評価につきましては、大ぐくり化した政策のレベル、企業のレベルで重層的に行っ

ています。

大規模なプロジェクトにつきましては、個別に検証方法を検討し、効果検証を行うこと

としております。

その中で、政策レベルの政策評価につきましては、政策評価法に基づきまして政策評価

基本計画を定め、この計画に基づいて行う形となっております。

その枠組みの下で、各局において、令和5年度に講じた政策に関する事後評価を実施い

たしまして、本審議会に御報告するものでございます。

2ページ目を御覧ください。

本日、御報告する事後評価の枠組みについて御説明いたします。

まず、政策評価基本計画につきましては、昨年の改定の際に、政策について、7つの政

策体系への大ぐくり化を行いました。

その上で、新しい体系の下では、責任部局を明確化し、分かりやすい形での発信を実施

するという形で行うこととしております。

今般、この枠組みの下で、令和5年度の政策について、事後評価の結果を御報告するも

のでございます。

3ページ目は、7つの政策評価軸にひもづいております12の政策テーマとその責任部

局を整理した表となってございます。

時間も限られておりますので、代表例といたしまして、4ページ目でありますが、経済

産業政策局の評価について御説明いたします。

政策テーマ、責任部局の局長名の後にミッションステートメントがついております。

事後評価ということで、目標1から3がございますが、主要な目標に対する進捗と評価

- 9 -

につきまして、「目標に対する評価と今後の対応」欄に記載してございます。

例えば、目標1の民間企業設備投資額115兆円に対する足元の評価といたしまして、中

堅企業の設備投資を促進するための産業競争力強化法の改正、産業インフラ整備のための

予算措置、地域未来投資促進法による土地利用転換の迅速化などを実施いたしました。昨

年度の投資額は102.4兆円となってございます。

今後、115兆円の目標達成に向けまして、中堅企業の省力化投資支援、工業用水や産業

用地などの産業インフラ整備を含む予算措置、生産・販売量に応じた減税措置を含めた税

制措置、市場環境整備、対日投資案件の誘致、海外企業との協業連携促進、誘致を行う地

域への伴走支援などを行いまして、国内投資に取り組むことが記載されております。

5ページ目では、主要な目標の達成度合いを見る図表を掲載しており、6ページ目では、

主な関連施策とそれらを推進する担当課室、関連する予算や税制の全体像を掲載してござ

います。

ほかの11の政策のテーマにつきましても、同様の形で7ページ以降につけてございま

す。必要に応じて御参照いただきたいと思います。

以上が資料4の御説明となります。

私からは以上です。

(2)自由討議

○十倉会長

どうもありがとうございました。

それでは、自由討議に入りたいと思います。

討議に当たりましては、事務方への御意見、御質問だけではなく、委員の皆様の間でも

意見交換を頂ければと考えております。

本日は、五十音順でまいります。私より指名させていただきますので、お1人3分程度

で御発言いただきますが、その後、時間が許す範囲で、御希望があれば、再度、御意見を

伺いたいと思います。

なお、先ほど言いましたように、益委員は途中からの御出席となりますので、御出席さ

れ次第、適宜、指名いたします。

それでは、入りたいと思います。

まず最初に、伊藤委員からよろしくお願いいたします。

- 10 -

○伊藤委員

どうもありがとうございます。私は新機軸部会の座長を仰せつかりまして、

そこでいろいろ議論させていただいて、今日、お話に上がったような大変重要な議論をさ

せていただきました。

先ほど大臣もおっしゃったように、産業政策が非常に変化しているということの歴史的

な捉え方なのですが、今回のレポートでは 40 年ですから、15 年後を見通しているわけで

すから、15 年前に何があったのかと考えてみると、2008 年にリーマンショックがあった

のですね。リーマンショックの後、これは日本だけではなくて、アメリカも欧州もいわゆ

る金融政策の一本足打法でずっとやってきた。それがいいか悪いかは別の問題として、そ

れがコロナを受けて大きく転換点に来ている。一言で言えば、金融に過度に依存したよう

なものではなくて、実体経済をどうやって動かしていくかということが問われて、古い言

い方をすれば、財政政策ということになるのでしょうが、旧来の財政政策をするだけでは

なかなかうまくいかない。そこで、民間の投資をいかに引き出すか、そのために財政をど

うするかということで、産業政策と財政政策の組合せみたいなものが非常に求められてい

る。その成果が問われているのだろうと思います。

そうすると、ポイントが幾つかありまして、1つは、民間が動かないとどうにもならな

い。つまり、政府だけ旗を振ってもどうにもならないということで、民間を動かしていく

には何が必要なのかということと、もう一つは、では、その中で、政府は何をやるのかと

いうことが問われているのだと思います。

民間を動かすというのはなかなか難しいのですが、今回のシナリオみたいなものをきち

んと出して、2040 年に向かって、こういう方向に行けば、いろいろなものがうまくいく

のだということを、みんながそれぞれのレベルで納得できるといったことで、そういう意

味では、この報告書はこの報告書でいいのですけれども、これをどうやって民間に発信し

ていくかということが問われているのかなというのが一つです。

もう一つは、政府は何をやるのかと。先ほどの報告の中でも、民間企業の前向きな挑戦

を強力に後押しするという表現があったのですが、まさにこのとおりで、民間企業の前向

きな挑戦を引き出すことが大事なのですけれども、また、政府がどこを後押しするかと。

つまり、官民でやるときに、官がどこをやるかということをもう一回考えていく。恐らく、

ここにあるいろいろなテーマ・政策によって、その中身が違うと思いますので、1色では

ないと思いますが、そこら辺について、もうちょっと突っ込んだ議論をぜひしていただけ

れば幸いです。

- 11 -

以上です。

○十倉会長

ありがとうございました。

それでは、続きまして、大谷委員、よろしくお願いします。

○大谷委員

保安・消費生活用製品安全分科会会長を務めております大谷でございます。

本日の資料では、経済社会の基盤を支える最重要課題として、産業のレジリエンス・安

全の向上というのが掲げられております。まさに時宜にかなった整理と理解しています。

言うまでもなく、産業保安や製品安全は産業活動の大前提でありまして、水素活用等の新

たな産業分野における保安や安全を確保していくことは、喫緊の課題であるGXやDXの

推進に伴って、新しい時代に向けた産業活動を実質的に可能にしていくものと考えられま

す。

こうした観点から、保安・消費生活用製品安全分科会の会長として少しコメントさせて

いただきます。

第1に、保安・消費生活用製品安全分科会水素保安小委員会におきましては、水素・ア

ンモニア社会を推進する保安の在り方等について検討を進めました。先日公布されました

水素社会推進法において、高圧ガス保安法の特例措置が設けられたところであります。同

法では、事業者によるリスクに応じた柔軟で高度な保安、国際調和などといった視点を重

視しておりまして、今後、政省令や技術基準等整備していくことになりますが、その整備

に当たっては、そうした理念がしっかりと生かされるようにしていただきたいと思います。

第2に、産業保安基本制度小委員会におきましては、CCS、二酸化炭素の地中への貯

蔵に関する保安の在り方について検討を進め、先日公布されたCCS事業法においては、

二酸化炭素貯留事業等の保安規制が措置されたところであります。

今後は、貯留事業等において用います工作物の技術上の基準や、地中へCO 2 (二酸化

炭素)を貯留するために保安上必要となる措置など、どちらも政省令や技術基準等の整備

の必要があります。地盤への影響等、専門的な視点が必要なため、今後、新たに二酸化炭

素貯留事業等安全小委員会というものを設置し、検討を進める予定にしております。

第3に、製品安全小委員会においては、DXの進展に伴いまして、海外から直接販売さ

れる製品が増大しているという現状を踏まえて、販売事業者を製品安全の確保に責任を有

する者として位置づけることや、新たに子供用特定製品という類型を設け、技術基準への

適合や使用上の注意の表記等を求めるべく検討を進め、先日、製品安全4法の改正法が公

布されました。今後は、こちらも政省令等の整備とともに、説明会等を通じた海外事業者

- 12 -

への周知が重要となってきます。経済産業省におきましては、様々なチャンネルを通じて、

周知活動に全力を尽くしていただきたいと考えております。

こうした産業保安や製品安全は、地域住民や消費者の方々、地方自治体の方々など、関

係の方々と連携・意思疎通を十分にしながら進めていくことが不可欠でありまして、今後

も、経済産業省におかれましては、産業活動を支える保安の在り方を不断に検討し、人口

減少下においても日本の安全が揺らぐことのないよう、しっかり取り組んでいただきたい

ということをお願いしておきます。

以上です。

○十倉会長

ありがとうございました。

それでは、続きまして、大野委員、よろしくお願いします。

○大野委員

ありがとうございます。3点発言させていただきたいと思います。

今回新たにイノベーションを冠した局をつくられたことを歓迎したいと思います。ぜひ

戦略性を持って、効果的にイノベーション政策を進め、知を活用し、産業を振興していっ

ていただきたいと思います。また、総合的な戦略を立てられるよう、インテリジェンス機

能を磨いていってほしいと思っています。

特に、国外の有力な大学や研究機関の知を、我が国の大学や研究機関、産業のそれと掛

け合わせて、その成果をてこに、新たな産業の開拓、スタートアップの振興、海外からの

投資、高度人材の確保などを進めていただければと思います。小さな国ではありますが、

シンガポールは既にそのような政策を戦略的に進めているところであります。

イノベーション政策を考える際、最先端技術のみならず、自国が強みを持つ既存技術や

サプライチェーン、それが世界に与えるインパクトなどを考慮することも重要だと考えて

います。インテリジェンスを活用して全体を俯瞰し、技術開発、社会実装、市場獲得を戦

略的に進めていただければと思います。もちろんスタートアップの育成についてもこうし

た視点が重要です。

イノベーションの競争は知の競争でありまして、研究開発でスタートアップへのファン

ディングの重要性は言うまでもありませんが、加えて、人的リソースを含め、各省庁及び

所管国研などが個々に対応するのではなくて、政府全体で戦略的に取り組めるようにして

いただければと思います。

2番目は、人材育成ですが、資料には、対規模・長期・計画的な産業政策の強化策を提

示してきたとあります。大変頼もしく思っています。人材育成をその中に入れていかなけ

- 13 -

れば持続しないことは明らかでありまして、例えば、大きな投資を行っている半導体では、

それが形となりつつあります。教育研究機関をさらに活用して、研究開発、技術開発を行

う層だけではなくて、実際にものづくりやサービスを提供する層においても、リスキリン

グの機会なども持てるようにし、将来を念頭に置いた人材育成を長期の産業政策の中に位

置づけて進めていただきたいと思います。

最後、経済安全保障関係ですが、経済安全保障については、我が国が技術的に優位性を

守っていくところはたくさんありますけれども、既存技術を守るだけではなくて、守るべ

きものを新たに、かつ持続的に生み出していくような攻めの姿勢も必要だと考えています。

繰り返しになりますが、我が国がどこを確保・強化するのかという観点からの経済安全保

障戦略も必要です。

そして、国内外の知を集めるということは、グローバルに様々なことを展開しなければ

いけないわけですが、官民の使節団がよく海外に送られますけれども、産官学という形で

使節団を送られることは少ないと考えています。ぜひ産官学の総合力で日本が勝負できる

ような体制を念頭にお進めいただければと思います。

私から以上です。ありがとうございました。

○十倉会長

どうもありがとうございました。

それでは、続きまして、鎌倉委員、よろしくお願いします。

○鎌倉委員

御指名ありがとうございます。私は、地域経済産業分科会と製造産業分科

会の委員を務めております。本日は、主に2点述べさせていただきたいと思います。

まず1点目として、地域産業についての強化を考えていくに当たり、今後は、地域産業

の重点的な絞り込みの戦略を取っていくという方針が示されているかと思います。

これまでの地域産業政策においては、歴史的な経緯があると思うのですが、最近のもの

に関しては、かなりボトムアップ型で重点的に支援するような産業が決められていたかと

思います。ただ、これは致し方ないことではあるのですが、かなり総花的な支援になって

しまう。存在している地域の産業がある限り、自治体としては、幅広い業種・産業に対し

ての支援を要請するのは自然かと思います。

一方で、トップダウン型の支援でいくと、地域の実情に合わないような絞り込みが行わ

れたりということで、調整が非常に難しいところであるかとは思うのですが、産業の地域

特性に合ったような絞り込みと全体の産業政策とのすり合わせは非常に重要なことであり

ますので、絞り込みが必要な地域とそうでない地域、多様な産業を有しているからこそ地

- 14 -

域産業が維持されているような地域を峻別しながら、重点的な産業を絞り込むような制度

設計をしていただければ、地域経済の活性化にもつながりますし、国内投資が進んでいく

中でも、先ほど地図にも表現されていたように、製造業の国内投資が中心になりますが、

非常に広い地域に、そういった波及効果のもととなるようなものが生まれているというの

が面的に示されているかと思います。その波及効果をマクロで捉えることも非常に重要で

はあるのですが、周辺の地域に対して、どのような波及効果があるのかということも見て

いくことで、幅広い国民の方々が非常に恩恵を受けられるような政策になっていくのでは

ないかと考えております。

2点目も関連する部分ではあるのですが、こういったマクロな動向を見て、どんどん調

子がよくなっていくということも非常に重要ではあるのですけれども、それを見ていく中

で、現在、定性的に表されているシナリオが今後、定量的に回っていくかというのを評価

していくという方針が示されているかと思います。こちらも非常に重要なことだと考えて

おりますし、進めていっていただきたいところではあるのですが、さらにそれをサブナシ

ョナルレベル、どのレベルまで落とし込むかというのは難しいところではあるのですけれ

ども、同じように国内投資があったとして、どの地域にどういった業種があることが最大

化につながっていくのかという視点からも定量的な評価を行っていただきたいと考えてお

ります。それには、データの整理であったり、地域にどんどんブレークダウンしていくと、

データの精度がどんどん下がっていくことが多くなるのですが、そういった観点からも定

量的な評価ができればいいのではないかと考えております。

私からの2点は以上となります。

○十倉会長

ありがとうございました。

それでは、次は、オンラインから、工藤委員、よろしくお願いします。

○工藤委員

御指名ありがとうございます。オンラインから失礼いたします。

本日は、子細な御説明ありがとうございました。

4点、コメントをさせていただきます。

まず、「ミッション志向の産業政策」についてですが、第3次中間整理でまとめていた

だいたエネルギー・自動車・ヘルスケアなどの主要施策について、方向性に違和感はござ

いません。これらの施策は、令和7年度にとどまらず、大規模・長期・計画的な遂行をお

願いしたいと思います。

次に、日本企業のコーポレート・トランスフォーメ―ションの必要性について、地政学

- 15 -

リスクが高まり、今日もお話がありましたが、グローバルに地産地消化が加速している環

境下では、国内投資を拡大させる重要性は高まっていると思います。

一方で、国内の大手製造業は、海外直接投資を中心に成長してきた経緯がありますので、

今後もこうした流れを支援していくことも重要と考えます。

御省のCⅩ研究会で報告されているように、日系の大企業が海外直接投資を拡大してき

た結果、組織と経営の複雑性に課題を抱えていると思われますので、それらの解決に向け

て、ファイナンス機能やDX機能の高度化など、CⅩを後押しする施策も御検討いただけ

ればと思います。

弊行としても、日系企業の国内外の成長に向けて、金融支援を継続・拡大することはも

ちろんのこと、各社様のファイナンス機能の高度化にお役に立ってまいりたいと存じます。

3点目は、多数決による私的整理法制についてです。

本件の検討においては、銀行界もオブザーバーとしてお招きいただいておりまして、検

討を進めていただいているところでございますが、本法制は、金融機関による事業再生実

務に相当の影響を及ぼし得るものでございますので、慎重かつ丁寧な議論、御検討をお願

いしたいと考えます。

最後に、経済産業の施策として、追加で御検討いただければと思います事項について申

し上げます。

2040年頃に向けて検討が必要になる社会課題という観点で、1つは、産業としての農

業、2つ目は、人材育成の基盤となる教育の高度化についてもより踏み込んだ御検討を頂

けると、今、御提示いただいている政策とも整合性があるのかなと考えております。

この2つのテーマについて、ぜひ省庁横断で御対応いただくことによりまして、「一人

ひとりが豊かに生活できる日本」がより実現に近づくのではないかと考えております。

以上でございます。

○十倉会長

○山崎総務課長

ありがとうございました。

すみません。今、途中でございますが、今、オンラインの工藤委員の

声がスピーカーからよく聞こえて、こちらでしゃべるとスピーカーに入っていない現象を

感じられたと思うのですけれども、これは、ハウリング防止のために、会場でしゃべって

いる委員の方のスピーカーの音を上げられないという状況にありますので、大変恐縮です

が、なるべく大きな声でお話しいただけると助かります。オンラインで聞いていらっしゃ

る方にはきれいに聞こえているのですが、この会場内にいらっしゃる方には聞こえないと

- 16 -

いう状態になっていますので、申し訳ありませんが、なるべく大きな声で御発言いただけ

ると大変助かります。よろしくお願いいたします。

○十倉会長

れでは、元気な大きな声でお願いいたします。

続きまして、小林委員、よろしくお願いします。

○小林委員

もともと地声は大きいのですが、さらに大きな声で申し上げます。

日商会頭の小林でございます。

中小企業の観点から3点申し上げたい。

第1点は、重点政策への所感です。

経済産業政策の重点の各施策は、民間の挑戦を後押しするというものでありますから、

当然、官民ともに強力にやっていくべきだと。

ただ、全体でちょっと気になる点は、経済好循環の重要な柱となるべき地域と中小企業

に関する記述が若干少ないなという印象を持ちました。中小企業は、民間雇用の約7割、

三大都市圏を除くと、雇用の9割ないし9割5分を担っているわけです。したがって、地

方では、中小企業に関連して生活する人が大部分であります。この所得拡大なしに、一人

一人が豊かに生活できる日本の実現はなかなか難しいのではないかと雑駁に考えるわけで

す。

2番目は、中小企業の自己変革について申し上げます。

現在、円安、物価上昇によるコスト増、あるいは人手不足等々に直面する中で、中小企

業の経営者の自己変革を促して、DXを通じた生産性向上等で粗利を稼いで、付加価値の

拡大を後押ししていく必要があります。

各地域では、事業承継、創業、ビジネス変革、知財活用によるイノベーション、海外展

開等々の取組が進んでおりますが、中小企業の稼ぐ力を評価する施策、あるいは予算の拡

充が必要かと考えます。

新陳代謝はもちろん大事でありますが、商工会議所としては、金融機関等と連携して、

一社でも多くの事業を地域に残すために、今、早期相談、早期支援に注力しているところ

でございます。

先週、中央最低賃金審議会で、50円の引上げ額が示されました。賃上げ実施企業の6

割がまだいわゆる防衛的な賃上げを強いられている中で、持続的な賃上げには原資の安定

的な確保が不可欠であります。

これは何回も言っていることですが、その原資の確保に重要なのは価格転嫁であります

- 17 -

が、これはまだ道半ばにあると言わざるを得ません。歴史的な好決算の大企業には、ぜひ

パートナーシップ構築宣言をさらに推進して、関連する中小企業にも成長の果実を転嫁の

形で配分するなど、価格転嫁の商習慣化に協力していただきたい。いわゆるトリクルダウ

ンということなのですが、収益が想像以上に上がったから施すというスタイルではなくて、

大企業のコストの一部として、価格転嫁にぜひ協力をしていただきたい。もう一度申し上

げさせていただきたい。

また、本年度、小規模事業者支援法の見直し議論がこれから行われます。私も会議所の

現場の経営指導員と定期的に意見交換をしておりますが、いわゆる小規模事業者にデジタ

ル化などを定着させていくには、時間と手間がかかっているのが実情であります。企業数

の約85%を占め、地域の商業インフラ、あるいはコミュニティを支えている小規模事業

者の事業継続、あるいは所得の拡大に向けて、経営の自立化を伴走支援しているような経

営指導員数は残念ながら減少の傾向にあります。成長戦略として、支援者のマンパワー不

足の解消について、都道府県等と連携し、必要な予算措置をぜひお願い申し上げたい。

最後に、地域経済の好循環について申し上げます。

地域経済の好循環については、製造業、観光、農林水産業等々、各地域の特徴を生かし

て、公民連携で域内GDPを伸ばして、良質な雇用を生み出す取組が進んできてはおりま

す。地域での投資、あるいは生産活動を活発化させ、これを分配・消費へとつなげ、地域

経済循環を強く太くする取組を支援すべきであると考えます。

私から以上です。

○十倉会長

ありがとうございました。

それでは、オンラインから、新宅委員、よろしくお願いします。

○新宅委員

御指名ありがとうございます。すみません。今日は急に、コロナ感染の疑

いがあったものですから、オンラインにさせていただきました。

今の小林委員の御発言にもあったのですが、賃金上昇と価格転嫁の問題について、一、

二点発言させていただきたいと思います。

今、賃金上昇と物価インフレのスパイラルで成長しようというシナリオがあるわけです

が、その中で、賃金は確実に上がっているわけです。大企業も中小企業も上昇していると

いうことでありますが、特に中小企業の場合は、今、賃金を上げないと人が採れないとか、

上げざるを得ないような状況が生まれているわけです。

その中で、価格転嫁ということで、コスト上昇分を価格に転嫁できるかということが問

- 18 -

題になっておりまして、皆さん、御存じのように、経産省でもいろいろと調査をしたり、

いろいろな施策を打ってらっしゃるわけですが、その結果を見ますと、エネルギーコスト

と原材料費はそこそこ吸収されているのだけれども、賃金のほうはどの産業でもなかなか

吸収されていないという結果が出ております。

これをどう打開していくかということですが、同じものの価格を上げていくのはなかな

か難しいところです。そうすると、大きな方向としては、その価値の拡大を目指して、最

終製品の価格やサービスをどう上げていくかということが今までも重要だったわけですが、

今後ますます重要になると思います。これまでずっと、コストをいかに下げていくかとい

うことが多くの企業の課題だったわけですが、そこから脱して、価値のほうに目をより強

く向けていくことがますます重要なのだと思います。

冒頭の経産省側の説明にも、日本の労働生産性が国際的に低いという資料がありました

(資料1の4頁)。あの資料は、分子はドル、分母は総就業時間として生産性を比較して

います。しかし、分母を労働コスト(賃金×総就業時間)とすると、いままでは賃金が上

昇しなかったので良かったが、これから賃金が上昇すれば、今後は生産性を向上しなけれ

ば厳しい状況になるというのは明らかであります。

では、どうやって伸ばしていくかということですが、もちろん、個別に製品やサービス

で価値の高いものを開発していくことは重要なわけですけれども、もう一つは、改めて海

外市場をより重視していったほうがいいのではないかと思います。

実際に、海外、欧米では物価が高いわけですし、今現在、動きはありますが、基本的に

は、従来よりは円安方向に振れているわけです。そういう中で、実際に輸出も、製造業で

いうと、2023年で100兆円ぐらいの史上最高額を稼いでいるわけであります。

輸出は、海外に直接投資をして、経常収支で稼ぐというのも今まで重視されてきたわけ

ですが、国内への還流ということを考えると、例えば雇用効果のようなものはあまりない

わけでして、全てを輸出しろとは言いませんけれども、部品や原材料でも結構ですし、完

成品でも結構ですが、輸出で稼いでいる産業が出てくることで、その裾野にある中小企業

も稼いでいけるというのが一つのシナリオではないかと思うわけであります。

もう一つは、大企業が海外市場で稼ぐだけではなくて、中小企業も同様に、海外で稼げ

るような体制をつくっていく。それを国としても後押ししていくことが政策としても重要

ではないかと思います。もちろん、この10年ほど、そういう施策が取られてきたことは

存じ上げていますが、もう一押ししないと、いろいろな個別産業を見ていると、中小企業

- 19 -

自身による海外開拓はまだまだ進んでいないという印象を受けますので、中小企業の海外

市場開拓を後押しする政策をぜひお願いしたいと思います。

私から以上でございます。

○十倉会長

ありがとうございました。

それでは、続きまして、神保委員、よろしくお願いします。

○神保委員

ありがとうございます。私から3点申し上げさせていただきたいと思いま

す。

1点目でございますが、人への投資についてでございます。

企業の生産性を向上させて、賃上げの持続可能性を維持するためには、イノベーション

の源泉である人への投資が不可欠であると考えております。

昨今、日本企業の企業内教育訓練費は減少の一途をたどっていまして、先進諸国と比較

しても低い水準でございます。人口減少下の日本において何よりも重要なのは、人材育成

だろうと思っていますし、国内投資、イノベーション、所得向上の好循環を実現するため

にも、人への投資を一層強化していく必要があると考えております。

特に、我が国にとって重要な技術については、産官学が連携して、人材育成に力を入れ

ていく必要があると考えております。

また、今、企業では、リスキリングや職業能力開発というところに力を入れてございま

すが、中堅・中小企業では、人材育成に投入できる時間や費用が限られているため、企業

規模や雇用形態にかかわらず、能力開発の機会が提供される環境整備についても御尽力い

ただきたいと思います。

2点目でございますが、中堅・中小企業・小規模事業者の発展についてでございます。

国民の所得を向上させていく上で、雇用の7割を占める中堅・中小企業・小規模事業者

の発展は大変重要な観点であろうと考えています。成長と分配の好循環、あるいは賃金と

物価の好循環を実現するためには、生産性向上を図るとともに、昨今の賃上げ、あるいは

最低賃金の話も先ほど出ましたが、引き上がった際の取引価格の見直し、いわゆる価格転

嫁の徹底がより一層重要になってくると思います。下請代金法の執行の強化、官公需など

における労務費などの価格転嫁の徹底について、実効性が担保される形で強化していただ

きたいと思います。

あわせて、商習慣が中小企業の収益を圧迫しているところも散見されますので、そのよ

うなところの見直し徹底も必要だろうと思います。

- 20 -

それと、人手不足が顕著となる中なので、設備投資の促進に資する税制や、省力化投資

の補助金等による支援についても強化いただきたいところでございます。

3点目は、私的整理法制についてでございます。

今後検討が必要となる施策ということで資料にも記載されてございますが、今後あらゆ

る事業再編において、労働債権の確保、雇用の維持・安定、あるいは労働組合の事前の情

報提供等々、総合的な労働者保護の視点が不可欠であろうと思ってございます。

特に、法的手続によらず、非公開で行われる私的整理については、より一層の労働者保

護策を講じる必要があるということを申し上げておきたいと思います。

以上です。

○十倉会長

ありがとうございました。

それでは、隅委員、よろしくお願いします。

○隅臨時委員

ありがとうございます。総合資源エネルギー調査会の会長を務めており

ます隅でございます。

今日は、エネルギーの視点からお話をさせていただきます。

次期エネルギー基本計画の論議が始まっておりますが、先ほど大臣が触れておられまし

たけれども、前回と前提が一変しております。繰り返すまでもございませんが、ロシアの

ウクライナ侵略で、世界のエネルギーの状況は劇的に変わりました。それに生成AIの出

現も加わりまして、欧州を筆頭に、主要国がエネルギー安全保障を再優先課題と位置づけ、

エネルギーの安定供給を、GXそしてDXにおける国際競争力の原点とみなし、動き始め

ております。そうした状況の中で、2点だけ触れます。

1点目は、電力需要増加への対応でございます。従来、電力需要は、減り続けることを

前提とした計画が立てられておりましたが、半導体、AI、データセンターなどの急ピッ

チの拡大に伴って、大きく増える可能性が出てきております。そして、増加する電力需要

を脱炭素電源、すなわち再エネや原子力で賄う必要があります。しかしながら、我が国の

置かれている現実は、再エネと原子力による供給も多くの課題に直面しておりまして、今

のペースでは、増えていく電力需要を賄うには極めて厳しい状況にあると言わざるを得ま

せん。今後、十分な脱炭素電源を確保できず、国内での投資機会が失われ、経済成長が阻

害され、産業の国際競争力が落ちるようなことは決して起こしてはなりません。

こうした厳しい現実に真正面から向き合い、投資のリードタイムや地域との共生といっ

たことを考えた上での取るべき再エネの拡大策、そして、原子力の再稼働に加えて、リプ

- 21 -

レース、新増設等、具体的な道筋を打ち出していかねばならないと思います。

2点目は、今まで、カーボンニュートラルの流れの中で、どちらかというと、ネガティ

ブな視点で見られておりました化石燃料について、その意味や課題についての冷静な論議

がなされ始めております。各国とも脱炭素に向けた野心的なビジョンを掲げつつも、LN

Gをはじめとした化石燃料争奪戦の動きが見られます。

我が国も非効率な石炭火力のフェーズアウトを進めておりますが、こういったトランジ

ションを進める中にありましても、いっときたりともエネルギーの供給を途絶えさせるわ

けにはいきません。LNGの長期契約やeメタンの活用といった声も上がっております。

また、災害の多い我が国におきましては、化石燃料による予備電源の確保も含めた安定

供給体制は不可欠でございます。エネルギーの安定供給に不安のある国からは、有力な企

業は出ていき、海外からの投資も期待できません。

ほかにも、水素・アンモニアやCCUSなど、また、原子力や風力などの電源立地地域

の産業立地政策など、現実解を具体化しなければならない課題は多々ございますが、これ

からも時間軸を含めた具体的な論議を、スピード感を持って進めていく必要があると思っ

ております。

以上でございます。

○十倉会長

ありがとうございました。

それでは、関灘委員、よろしくお願いします。

○関灘委員

よろしくお願いいたします。

御説明いただきまして、ありがとうございました。お伺いしながら、次世代のためにも

貢献していかなくてはいけないと改めて思いました。

経済産業省さんのCⅩ研究会での日本を代表する企業のCFO、CIOなどの皆さんと

の議論、及び、日本・アジアを中心とした経営コンサルティングの実務から感じている、

好循環を生み出すためのキーワードを3つ、お話しさせていただければと思っております。

1点目は、群で捉えるというキーワードです。

3つの例を御紹介できればと思います。1つ目の群は、ウェルビーイング関連業界群で

す。身体的にも精神的にも社会的にも、より充足できる生活者を増やすべく、より良い生

活環境を創り出すこと、より良い生活習慣や人間関係を創り出すことで、より良い社会を

創っていくことがウェルビーイングに含まれると思っております。こういった文脈の中で、

消費財企業がサービス企業化する、小売企業が製造業化・サービス企業化するといったよ

- 22 -

うに、業界横断での価値創造競争の必要性が高まっているように思います。

この群には、消費財、小売、病院、介護、インバウンド・観光・宿泊、食といった業界

が含まれ、これらの業界にとって重要なデータ・サイエンス・技術としてライフデータ・

アナリティクス・ロボットなども関わることになります。多くの日本企業は各業界や知見

領域が分断されてしまっているために、大きな群としての産業創造を進めにくい状態にな

っているのではないかと思っております。

2つ目の群が、エンターテインメント業界群です。日本が強みを持つアニメや漫画をは

じめ、ゲーム、テーマパーク、IPをてことした物販、そしてEC・金融決済といった業

界がエンターテインメント業界群に入ってきます。こちらには、半導体・センサー・ブロ

ックチェーンなどのテクノロジーが関わりますが、これらの技術に詳しい方々と事業が分

かる方が分断してしまっている側面があると感じております。

3つ目の群は、量子コンピューター系企業群です。我々も調査を進めているところです

が、量子コンピューターの性能が指数関数的に向上しており、恐らく2020年代の後半ぐ

らいからユースケースが増えてきます。30年代ぐらいからは、触媒領域を中心に、素材

のイノベーションが進むと思われます。結果として、エネルギーの製造・貯蔵・変換・輸

送・利用の全てにおいて、非連続な効率改善の可能性を秘めています。エネルギーの構造

が変われば、産業構造が大きく変わるため、これを群として捉え、日本としてはどう取り

組むかといったテーマが重要になると思います。3つの例をお話しましたが、群で捉える

というのが大事なキーワードであると思っております。

好循環を生み出すためのキーワードの2点目は、人材の吸引と流動化です。先ほど例示

したような群で捉えた産業創造をするには、様々な組織能力を新たに獲得する必要があり

ます。一企業の中で、これらの新しい組織能力をどんどんと拡大していくことは難しいよ

うに思います。現実的には、特定業界・領域の知見・経験を有する人材が流動化すること、

海外から人材を獲得することが重要になります。既に進めておられる、高度人材をはじめ

とした海外人材の受入れの加速、そういった人材向けの教育・住環境の整備、アジアのヘ

ッドクオーターの誘致、クロスオーダーM&Aの後押し、ジョブ型雇用の特定企業での部

分的な推進といったものを進めていく必要があるのではないかと考えております。

最後、3点目は、比較優位を生かすということです。

私は、先月は中国、その前の月にはシンガポールに行ってまいりました。現地の方々と

会話をする中で、主要国・近隣国での課題認識、産業政策も踏まえた上で、日本の産業政

- 23 -

策を検討するという視点があると思っております。

一例でしかありませんが、フィリピンのコンサルタントと話しておりますと、フィリピ

ンの主要な産業の1つであるコールセンターのBPO事業が、生成AIの時代の中で、淘

汰されていくのではないかという非常に強い危機感・課題認識が共有されていることが分

かります。こういった他国の課題を認識した上で、日本にとってのチャンスは何だろうか、

あるいは協働できることは何だろうか、といった視点があると良いのかもしれません。

インドのコンサルタントと話しておりますと、「インベストインディア」という旗を掲

げて、製造業を強化することを課題として認識していることが分かります。なぜ、日本企

業がインドにもっと投資をしてくれないのかと真摯に検討されています。このような他国

の動向、他国の産業課題を認識した上で、日本の比較優位を生かすと視点から検討が進め

られると良いのではないかなと感じております。

既にこれらの3つのキーワードも踏まえた上で、今回の検討がなされているということ

かと思いますが、私自身が見える範囲での経験ということで御紹介をさせていただきまし

た。

以上となります。

○十倉会長

ありがとうございました。

それでは、続きまして、滝澤委員、よろしくお願いします。

○滝澤委員

ありがとうございます。学習院大学の滝澤です。

私は新機軸部会にも参加させていただいておりますが、伊藤座長はじめ、皆様、取りま

とめ、どうもありがとうございました。

資料1の2ページ目にあります国内投資の拡大、イノベーションの加速、国民の所得向

上の3つの好循環を実現するためには、こちらにお示しいただいた様々な施策を着実に実

行して、その過程においてレビューもして、時には方向転換するといったプロセスも大事

になってくると思いました。

それから、8ページ目にあります「一人ひとりが豊かに生活できる2040年頃の日本」

に関するシナリオの中で、ISバランスの話が掲載されておりますが、私自身、ここが非

常に重要なポイントになろうかと思います。

ただ、現状、あるいは予測と照らし合わせますと、政府の赤字や高齢化による貯蓄の取

崩しなどが考えられますので、求められるチャレンジのレベルは高くて、着実に施策を実

行していくことが必要になろうと思います。

- 24 -

それから、私は、この中でも特に国内投資が、投資の二面性という観点からも重要にな

ると思います。足元、投資が増えてきているとのデータがあるようですが、その中身がど

のようなものに向かっているのかが気になる点です。ただ単純に機械投資を増やして、資

本を増やすだけでは、資本生産性は向上しません。資本生産性が向上しないと利潤率も上

がりませんので、先ほど伊藤先生が指摘されていたような、民間の投資を持続的に増やし

ていくことは難しくなります。今後は、投資の中身に関しても注意をしていく必要があろ

うと思います。

それから、資本の関係でいいますと、私は統計委員会にも参加しているのですが、新し

いSNAの体系が議論されておりまして、例えば、データの価値計測資本化というのが取

り上げられていました。投資といった場合には、従来の投資に加えて、こうした新たな資

本概念に関する投資も考慮すべきものとなってくるかと思います。

最後に、8ページ目で、今回策定した定性的シナリオを基に、次回、国内投資・生産

性・賃金・産業構造・GDP等の定量化を検討されているということでしたので、分析の

結果を楽しみにお待ちしたいと思います。

以上です。

○十倉会長

どうもありがとうございました。

それでは、続きまして、武田委員、よろしくお願いします。

○武田委員

本日は、大変分かりやすい資料と御説明をありがとうございました。

基本的な方向性に賛成いたします。その上で、3点、意見を述べたいと思います。

第1に、一つ一つの施策を競争力・生産性向上に直結いただきたいという点です。

昨年、賃金上昇でノルムを変えなければならないとお話をしましたが、今後重要なこと

は、実質賃金が安定的に上昇することです。補助金で数字上プラスになったとしても、そ

れは一過性にすぎません。持続的上昇には生産性上昇が不可欠と思います。

日本は、新陳代謝、イノベーション、人材を含めた投資の鈍さが積年の課題ですが、物

価ゼロの世界から2%の世界へ変化する中、日本が変わるチャンスにできると思います。

これまで財政をつけても企業が動かなかったというお話が伊藤先生からございましたが、

経済環境の変化によって動く必要が出てきているためです。

例えば、賃金と金利の上昇は、中小企業をはじめ、企業の経営に厳しさをもたらします

が、価格転嫁の慣行を見直すきっかけとし、省力化やDX投資や企業再編を進め、新陳代

謝や生産性を高めるチャンスです。価格転嫁を後押しすることは、企業の価格戦略の幅を

- 25 -

広げることになりますので、これまでは値段を上げられないがためにイノベーションに挑

戦できなかった企業が、付加価値を目指した商品やサービスの開発に取り組むことができ

ます。

さらに、生成AIが広がりつつある中、これまでのAIは定型的タスクのみ代替される

という話でしたが、幅広い分野でタスクの新陳代謝を起こすことが示されております。賃

金がプラスになる中、画一的ではない柔軟な賃金体系をより構築しやすくなり、生成AI

の社会実装を早める可能性があると考えます。

つまり、こうしたピンチを、これまで変えたくても変えられなかったことのアップデー

トにうまく活用し、その機を捉え、様々な制度や慣行・施策を見直していく。そうした一

貫性が重要と思います。

第2に、分野横断、領域横断で俯瞰し、全体最適で戦略の方向性を考えていただきたい

という点です。

例えば、今申し上げた生成AIの活用は進めるべきだと思いますが、他方で、電力需要

の問題を引き起こします。先ほど隅委員からもございましたが、当社の試算では、2040

年のICTセクターの電力需要は、供給制約を考えなければ、2020年比、最大で約27倍

まで膨らむと見込んでおります。ただ、そのシナリオは、省力化に資する半導体技術の進

展や生成AIの利用形態によって大きく変わります。

この一例だけでも、グローバル視点で、GX、AI、半導体の関係性を俯瞰し、一貫し

て政策を考えることがより重要になっていると思いますし、そうしたことを踏まえ、全体

最適で政策を示すことが、結果として政策の予見可能性を高めることに資すると考えます。

第3に、アウトカム志向の徹底についてです。

重要なことは、アウトカムマインドが広がることだと思います。アウトカムを意識した

予算の策定・遂行はもちろんですが、そのために、局・省庁横断で政策を連携すること、

さらに、うまくいっていない施策を見直すツールにしていただくこと、最後に、挑戦した

方が省内でしっかり評価され、結果的に官僚の皆さんのモチベーション向上につながるこ

とが本質ではないかと思いますので、ぜひその点を意識していただければと思います。

以上です。ありがとうございました。

○十倉会長

どうもありがとうございました。

それでは、オンラインで、中室委員、よろしくお願いします。

○中室委員

どうもありがとうございます。オンラインでの参加で大変失礼いたします。

- 26 -

私からは、教育のことについて、短くお話をしたいと思います。

本日、工藤委員や神保委員からも、人材育成は非常に重要であるという御発言がござい

ましたが、私もそのように考えております。経済社会システムの組換えというOSの組換

えを目の前にして、人材への積極的な投資は必要不可欠であると考えております。

経済界からも求められておりますとおり、価値創造型人材の育成が重要になってまいり

ますが、これまでの経済学分野での研究を総じて申し上げますと、これらの能力を大人に

なってから育成することは極めて難しいと言わざるを得ません。ですので、小学校から高

校といった初期段階での投資が不可欠であろうと思います。

GIGAスクール構想の更新予算は文科省が措置したものでございますが、諸外国の研

究では、端末整備だけでは、教育改革はうまくいかないことを示した研究も多数示されて

いるところであります。

特に、ラテンアメリカの国々で行われたOne Laptop Per Child Programという、GI

GAスクール構想に非常によく似た予算は、中身のことを考えずに、端末を配ることをK

PIにしたせいで、結局、子供たちのYouTubeの視聴時間が延びただけだったというこ

とになっており、同じようなことになっては絶対にいけないと思いますので、重要なこと

は、AIを含むデジタル技術を活用した学校カリキュラムや授業の在り方、教員の働き方

の転換を含めて、経産省・産業界の視点を生かして、教育改革を強力に推進することでは

ないかと考えます。

文部科学省は大変よく頑張っていただいていると思うのですが、一方で、公教育を所管

する立場からしますと、全国を対象に、均一・公平に取り組むことが求められますので、

意欲ある当事者の取組を伸ばすことは非常に難しいかと思いますし、経産省が積極的にデ

ジタルを活用して、民間と公教育が連携した教育DXの好事例をつくっていかなければ、

公教育を変えていくことは難しいだろうと考えています。

私もデジタル庁に参加させていただいているのですが、デジタル庁の立場から見まして

も、教育DXはまだまだ道半ばでありまして、経産省が初等・中等教育段階の教育にコミ

ットしていることの意義は非常に大きいと感じております。

人材育成は、成果が出るまでに時間がかかるものでもありますので、コロナ対策が一段

落したといって力を緩めることなく、経産省の息の長いコミットメントと積極的な支援に

期待をしております。

私からは以上です。

- 27 -

○十倉会長

ありがとうございました。

それでは、沼上委員、よろしくお願いします。

○沼上委員

ありがとうございます。

初めは、価格転嫁強化策について、応援団の声を上げようかと思っていたのですが、既

に、小林会頭はじめ、新宅委員、神保委員、武田委員、みんな御指摘になったので、私が

追加することはほとんどなくなってしまって、一言申し上げるとすると、さびついた長期

相対取引の日本企業のシステムを、今、価格が変化して、何が重要で、何が重要でないか

が分かってくる時代になったので、ぜひこれをひとつてこにして、柔軟な取引システムに

変えるということをやっていただきたいなと思います。

私に関連することで申し上げますと、中堅企業、あるいは100億円企業を目指す中小企

業の後押しの部分について、特に強調しておきたいと思っています。日本経済全体に対し

ても、地域経済に対しても、100億の会社が出てくるのは、活力を高める上で大変重要だ

と思っています。スタートアップを増やすこともすごく重要ですが、既にある程度の経営

資源の基盤がある会社に成長意欲のある経営者が出てくることは極めて重要なことだと思

っています。私の見方では、日本では、とことん成長しようという意欲のある企業家、成

長させようという経営者は希少資源なのではないかと思っているのですね。この希少資源

に注目すると、まず、希少資源を増やす手として考えると、今ある程度満足してしまって

いる人にもうちょっと刺激を与えて、心に火をつけてもらうとか、成長意欲の高い人に複

数の会社をM&Aで経営してもらうとか、さらには、サーチファンドなども含めて、新し

い血がそこに入ってくるといったことで、有効に経営資源を使い回すというか、多重利用

することが必要だと思っています。

それから、資料3と資料4については、どなたも発言されないと思うので、私から一言

お話をさせていただきたいと思いますが、まず、機構改革で、GXグループを外出しした

というのは極めて重要で、それを特に追求するグループができるということも重要ですが、

それが組織図上見えるということがシンボリックに物すごく大事なことになると思います

ので、これはぜひ進めていただきたいと思っております。

ただ、イノベーションは、GXに関連していっぱい出てきて、それがまた波及効果を持

つと思いますので、ぜひ元のイノベーションのグループ、局と連携するというところもお

忘れにならないようにと思います。

ちょうど3分になってしまっていますので、ここで終了させていただきます。

- 28 -

○十倉会長

ありがとうございます。

それでは、続きまして、浜口委員、よろしくお願いいたします。

○浜口委員

地域経済産業分科会長の浜口です。

資料1で御紹介いただきました新機軸で、地域経済産業については、少子化対策に資す

る地域の包摂的成長ということが8つのミッションの1つに取り入れられております。本

日の会議でも、鎌倉委員から、地域産業特性に合った支援の重要性や、小林委員からは、

この報告書において、地域と中小企業に関する記述が少ないのではないかという御指摘も

ございました。

また、これは資料2ですが、令和7年度経済産業政策の重点(案)の中に、地域の中

堅・中小企業・小規模事業者を発展させ、良質な雇用を実現させるという表現がございま

す。この中には、新たな中堅企業の支援策や、従来から実施されている地域未来牽引企業

支援制度や地域未来投資促進法のさらなる推進が含まれていると了解しております。

地域で中核的な役割を担っている中堅企業につきましては、今後は、M&Aを通じて、

現在、事業継承に悩む中小企業をグループ化して存続させ、地域のホールディングカンパ

ニーの役割を果たしてくれるのではないかという期待もございます。

また、成長が期待される中小企業については、地域未来牽引企業支援やその他の中小企

業支援策の枠組みを充実させて、中堅企業に成長させていくということで、地域により多

くの良質な雇用が提供されることが期待されております。

ここで言う良質な雇用とは、賃金が高いことは言うまでもありませんが、働くことを通

じて、自分自身の成長や社会への貢献が実感できることが肝要であります。これはただ労

働サービスを提供することにとどまるものではありません。地方には、こういった良質な

雇用が少ないという実感が若者の大都市への流出を招いており、このことは、特に若い女

性の間で強く感じられていると理解されています。地域経済産業分科会では、可処分所得

も可処分時間も相対的に多い地方で、若者が良質な雇用に就くことが、長期的に少子化対

策をサポートすることにつながるという意見がございます。

経済産業省には、こういった意見を考慮していただき、小規模事業者・中小企業・中堅

企業と担当される課や局の違いによって分断されることがないように、チームレスに有効

な施策を講じていただくようにお願いしたいと思います。

また、国内投資拡大に資する対策の中で、資料2にございますように、工業用水及び産

業用地の有効活用・整備・強靭化が盛り込まれております。これらは比較的地味なトピッ

- 29 -

クと言えると思いますが、特に産業用地については、工場の海外流出が続いてきたところ

で改修投資が進んでおらず、既に耐用年数を大きく超えているのが現状です。日本全国で

激甚災害がいつでも、どこでも起こり得る可能性があり、強靭な産業基盤を築くために、

足元のこういった問題を確認して、用水・用地の整備・保守を着実に実施していただくよ

う、経済産業省に重ねてお願いしたいと思います。

また、従来、用地・用水の管理については、自治体が公的に行ってきたところでありま

すが、今後は、民間の資金・技術を有効に導入するような検討もぜひ進めていただきたい

と思います。

以上です。

○十倉会長

ありがとうございました。

それでは、続きまして、坂野委員、よろしくお願いします。

○坂野委員

一人一人が豊かに生活できるという2040年のビジョンは、とても明るく、

分かりやすいビジョンだと思いました。

私から3つ申し上げたいと思います。

今年の秋、最低賃金が50円上がることによりまして、東京都の正社員の月給がようや

く20万円を超えます。今日は、「価格転嫁」という言葉がキーワードだと思いますが、人

件費の上昇を価格への転嫁で行うことによって物価は上がり、実質賃金を上げることはか

なり難しいとはいえ、物価上昇を上回る給与アップを実現していく社会へ、AIを使い、

皆がプロの意識を持って、覚悟を持って、労働生産性やクオリティーをさらに上げること

が必要だと思っております。いわゆるローコスト戦略はもうない、通用しないという意識

転換が必要だと思います。

今回、キャッシュレスの記載はございませんでしたが、商売の現場では、レジ締め一つ

取っても確実に生産性が向上いたします。既に23年に39.3%と、25年の40%目標に近づ

いておりまして、生産性の向上のためにも、諸外国の状況からも、インバウンドからも、

キャッシュレス比率目標をアップすべきと思っております。

労働力不足は依然と続いておりますが、円安もあって、日本の若者が海外に出稼ぎに出

る状況もあります。

今回の2040年というのは、65歳以上が35%、75歳以上が20%の高齢化社会です。第3

次中間整理にもさらっと記載がありますが、20年の少子化社会対策大綱に記載された25

年希望出生率1.8というのは、あと1年しかなく、どう回復するのか。社会基盤の充実の

- 30 -

ためにも生産性の人口増加を考えたとき、少子化対策のどこに問題があるのか。結婚・出

産・子育てを含めて、早急にドラスティックな官庁を超えた処方箋が必要だと思っており

ます。

最後に、先週末、有志で能登半島に非公式に視察に行ってまいりました。遅々として進

まずという印象があったのですが、電気・通信はほぼ復旧している。しかしながら、39

か所の通行止め箇所があって、水道は珠洲・輪島でまだ1,177戸止まっている。住まいの

ほうも、プレハブなどを含めてですが、必要戸数のうち、ようやく73%が完成している

という状況で、公費解体の状況は、まだ7%しか完了せず、着手も24%とお聞きしまし

た。営業再開できなくてもリースを払わなくてはいけないとか、漁業も再開していないが、

生活しないとならない。また、再開に2年はかかってしまうという和倉温泉も見てまいり

ました。

しかしながら、復旧から復興という言葉、奥能登版デジタルライフラインの整備という

こと、地震という負を新しいまちづくりに生かすという若い方の気概も感じました。地元

とそれ以外、若者とシニアなど、あちらこちらで摩擦はあるようですが、気概を持ってい

る若者が疲弊しないように、バックアップをしていかないといけないということを感じま

した。

そして、最後に、さらっと令和7年で触れられておりますが、東京首都直下地震や南海

トラフのため、中小企業でもBCPを作成する意義、そして、マネジメント能力が非常に

必要な避難所のシミュレーションなど、災害に備えた政策のほうにも号令をかけてほしい

と思っております。

以上です。

○十倉会長

ありがとうございました。

それでは、福田委員、よろしくお願いいたします。

○福田委員

今回より総会に初めて参加させていただきます日本共創プラットフォー

ム・福田と申します。私は地域経済を牽引する中堅企業への長期投資経営を行っており、

日々目にする中堅・中小企業の現状を踏まえて発言させていただければと思います。

昨年度、令和6年度の総会において話し合われた主要施策を改めて拝見いたしまして、

その中で、中堅・中小企業の発展というテーマは、主要項目の1つとして、今年度も引き

続き継続していただいております。日本の雇用の約7割を占める中堅・中小企業こそが賃

上げをしていかなくてはならないということ、また、その賃上げのために、最初のジャン

- 31 -

プスタートを切れるように、中堅・中小企業成長投資補助金を、事業予算3,000億円とい

う非常に大きな規模で、足元で実施していただいていることに非常に感謝しております。

この補助事業によって、各企業が享受できる付加価値の額もさることながら、定性的な意

味でも、中堅・中小企業の経営者と日々会話する中で、中堅・中小企業が政策的に重要視

してもらえているという一種の使命感みたいなものが強くなってきているのではないかな

と感じております。今年度以降も引き続き、生活の質の向上に向けた挑戦、国民の所得向

上といった文脈で、中堅・中小企業の成長を後押しする政策を重点的に強化いただければ

と考えております。

まず、国民所得の向上の文脈の中で、100億円企業を目指す中小企業に関するビジョン

策定を挙げていただいております。この100億円企業を目指すというのは、数字そのもの

というよりも、ある意味、一つのコンセプトとしての話だと理解しておりますし、売上げ

規模のスケールアップを第一として目指していこうというのは、先ほど沼上委員が仰って

いただいたように、成長意欲のある企業を応援するという文脈では非常に大事なことだと

思っておりますが、私自身は、中堅・中小企業の収益力の強化にもっとフォーカスを当て

たほうがいいのではと考えております。売上成長というのは、当然一つの重要な指標では

あるのですが、売上成長の冠をつけることで、ややもすると、今後の補助事業や税制措置

の中で、売上規模基準が条件になってしまうとよくないのではないかと思います。といい

ますのも、売上げを大規模にスケールしていくというのは、どんなにCⅩをしたり、どん

なにDXなどを取り入れても、人手不足の中、人手の確保をしなければいけないですし、

拠点の増加も必要になってくるのかなと思っています。

中小企業が足元で取り組むべきことは、売上げを倍増していくのを第一に考えるという

ことよりも、企業の内部構造に目を向けて収益力を高め、その利益を賃金や次なる設備投

資に還元するといったことに注力すべきなのではないかなと考えております。

弊社の投資先の中でも、売上自体は30億円台でも、EBITDA10億円近い企業もありま

すし、投資先ではございませんが、売上30億円でEBITDA20億円以上をたたき出してい

る驚異的な中小企業もありました。これらの企業は、例えば100億円を売り上げて、EBI

TDA10億円稼ぐ企業よりも、経営的に優れていると思いますし、日本の中小企業が目指

していくのは、そういう世界観なのではないかなと思っております。

ですので、対中小企業政策という文脈の中では、売上増加よりも収益構造の強化にフォ

ーカスを置いた上で、各施策の実行に動いていただければありがたいなと考えます。

- 32 -

以上です。

○十倉会長

どうもありがとうございました。

それでは、続きまして、オンラインから、御手洗委員、よろしくお願いします。

○御手洗委員

御手洗でございます。よろしくお願いいたします。

引き続き、国内投資の拡大、イノベーションの加速、国民の所得向上の3つの好循環を

実現していくという方向性はすばらしいものだと考えております。

経産省の方に御用意いただいた最初の資料及び説明で、全体的に大企業・製造業にやや

偏重ぎみの議論かなと見受けられていたのですが、委員の皆さんから、中小企業、特に地

方の中小企業についての御意見がたくさん出て、私も、それはまさに自分の思うところか

なと思って拝聴しておりました。

ほかの先生の方々と少し重複することもあるかと思うのですが、私から4点お話しさせ

てください。

1点目は、元の資料は全体的にやや製造業偏重に見えたのですが、日本のGDPの7割、

就業人口の7割はサービス業ですので、ここの生産性を上げていくことが、より多くの人

が、体感的に生活が豊かになっていくと感じられるために重要なことかなと思っています。

サービス業の話になると、付加価値生産性の話になって、より付加価値を上げていきま

しょうという話になりがちかと思うのですが、一口にサービス業と言っても、例えば、イ

ンバウンドの観光客の方を相手にするような産業と、地域のスーパーや交通事業、プロパ

ンガスの配達など、生活密着型の産業では、非常に事情が違うところかと思います。前者

については、高付加価値化で生産性を上げていくこともできると思うのですが、後者につ

いては、DXによる効率化とか、商圏を広げて管理費比率を下げていくといった打ち手も

非常に重要になってくるところかと思います。サービス業についても、ぜひもう少し解像

度高く見て、生産性向上に向けた必要な政策を、精度を高く打ち出していただけたらなと

思っております。

2点目です。先ほど福田委員のお話にもありましたが、これから地方の産業の活性化に

当たって、特に中小企業のM&Aは非常に重要になってくるだろうなと私は思っておりま

す。いい技術があったり、いい事業をされていても後継者がいないとか、単独だと十分に

成長投資をしていかれないといった課題がある企業も少なくないと思います。地方の中小

企業の経営者さんが、自分の会社を続けていきたいけれども、単独では難しい、どこかの

資本の傘下に入ったほうが効率的なのではないかということを考えたときに、相談に行く

- 33 -

相手は、恐らく地域金融機関がメインになることが多いかと思うのですが、一方で、取引

先の地域金融機関の融資部門とM&A部門のファイアウオールはどうなっているのだろう

みたいなところが心配になってしまって、相談ができないといった課題を抱えているとこ

ろも多いのかなと見受けられております。

これから中小企業の事業承継MA、再編MAというのは重要性を増すばかりだと思うの

で、ファイアウオール規制となると、金融庁の管轄ということになるのかもしれないです

が、ぜひ経産省さんでも、中小企業の側に立って、M&Aを進めていくに当たって買手側

の支援は割と多いのですけれども、売手のサポートとして、もっとどういうところをサポ

ートしたらいいのかとか、どういうところに課題感があるのかというところをよく見て、

省庁横断的に御対応いただけるとよいのかなと思っております。

3点目、省庁横断的なサポートつながりなのですが、新宅先生がおっしゃられていた中

小企業の海外需要開拓支援は非常に重要だと私は考えています。国内の人口も減少してい

ますし、円安傾向なので、中小企業も自ら海外に販路を求めるのは非常に重要な動きだと

思っております。

その中で、経産省内でもクールジャパン課さんやジェトロさんなども非常にいい事業を

されていると思うのですが、肝心の対象となる中小企業のほうで、そういった事業がある

ことを知らないということも多々あるなと思います。探さないほうが悪いとも言えるので

すが、サポートを実施している主体によって情報が散在していて、それぞれのウェブサイ

トの深いところにあったりして、非常に探しにくいというところもあると思うので、この

辺も縦割りにせず、今日も小林会頭がいらっしゃっていますけれども、商工会議所さんと

連携するとか、地域金融機関さんや自治体さんと連携するなどして、もう少し効果的にア

プローチしていくことも重要かなと思いました。

最後に、個別具体の話になるのですが、今日の議論になかったのですけれども、事業再

構築補助金はいつまでやるのか、どういう枠組みでやるのかという点について、よくレビ

ューしていただきたいなと思います。もともとこれは、コロナ禍において、既存の事業を

維持するのが難しい事業者さんに、既存事業維持のための補助金だけを出すのではなくて、

環境変化に応じた事業転換をサポートしていこうということで制度設計された補助金だと

思うのですが、コロナが5類に移行して1年以上たつのに、今年度でも予算が1,000億円

ぐらいあるかと思いますし、1社当たりの支給額が最大で1億円ある非常に大きいもので

すし、かつ、事業転換する、新しい事業を始めるということ全体が対象になっているので、

- 34 -

自由度が非常に高い。審査する人にとっても裁量の高い補助金額だなと思っております。

GXやサプライチェーンの強靭化など、必ずしもコロナだけではなくて、新しいテーマ

に取り組むことを条件にされたりするのは承知しているところですが、趣旨として、最初、

コロナの救済措置的にできた枠組みをほかのテーマに利用してしまっている感が非常にあ

るかな、そのように見えるかなと私は感じております。もともと補助金は、補助金適正化

法で、私財形成に資するものは厳しく制約されていたかと思いますが、コロナ禍の持続給

付金あたりでややたがが外れたかなと感じていたのですけれども、それは有事対応で仕方

がなかったとはいえ、事業再構築補助金については、その枠組みを使って新しいテーマに

取り組んでいくのではなくて、このタイミングでちゃんと見直して、レビューし、それぞ

れのテーマに合わせた制度設計にし直していくべきかなと思います。

長くなり、失礼しました。

○十倉会長

どうもありがとうございました。

それでは、引き続いて、オンラインから、矢澤委員、よろしくお願いいたします。

○矢澤委員

本日は、発言の機会を頂き、ありがとうございます。Yazawa Venturesの

代表の矢澤です。

今回の産業政策の方向性も非常にすばらしいと思います。その上で、時間も限られてい

ると思いますので、私のほうで、事業領域であるイノベーション・新陳代謝の加速の部分

について、3点に絞って提言させていただきます。ほかの委員の方と重複する部分もある

かと思いますが、よろしくお願いいたします。

まず1点目、イノベーション・新陳代謝の加速につきまして、以前、Ⅿ&Aの促進につ

いて提言させていただきまして、今回、のれんの柔軟な評価基準など盛り込まれており、

大変ありがたく思います。

既に検討中かもしれませんが、会計基準のみならず、ぜひスタートアップを買収する企

業へ、優遇措置、税控除などを視野に入れて、スタートアップを買収することを積極的に

後押ししていただきたいと考えています。国内全体でスタートアップの数は徐々に増えて

きていますが、IPOできる社数は当然限定的です。スタートアップの出口において、M

&Aが少ない日本の環境を変える大きなきっかけをつくれるのは、やはり政府の支援や後

押しだと思います。スタートアップが増えても、結局、出口が限られているという状況は、

起業家にとってスタートアップするモチベーションにつながりませんので、ぜひ御検討を

- 35 -

お願いいたします。

2つ目、スタートアップのダイバーシティー促進への措置についてもご検討いただきた

いと思います。ダイバーシティー性の高い企業はイノベーションを起こしやすい、時価総

額が高い、売上げが高いなどのパフォーマンスの実証をした調査レポートは、欧米では多

数出ております。これまでも提言してまいりましたが、日本では、岸田政権の5か年計画

も同様、ダイバーシティー政策はどうしても優先順位が落とされがちです。私自身、シー

ドステージへ投資するベンチャーキャピタルとしては、ゼロイチをつくるときは、機動力

や成長速度を実現するために、例えば男性ばかりなどの、同質性の高さは許容されるべき

だと思います。一方で、同質性が高いまま組織が大きくなればなるほど、今度は多様性の

ある組織づくりが難しくなってまいります。スタートアップでいうと、ミドル・レイター

ステージの企業はあえてダイバーシティーを促進していくべきだと思います。

また、日本は、レイターステージに投資をするベンチャーキャピタルが少ないという課

題もあり、シードステージよりもファイナンスや資金調達が難しいというケースがたくさ

んあります。その際に、ダイバーシティー制度の補助金や税制優遇などを受けられたら、

企業としてよりよい健全な経営の一助になるのではないかなと思って提言させていただき

ます。

3点目、最後です。冒頭でも申し上げたとおり、今回の産業政策の方向性は非常にすば

らしいと思いますが、法制度の見直しや議論を、ぜひスピードを持って進めていただきた

いところです。

例えば、イノベーション・新陳代謝の加速の中に、モビリティDX戦略の推進などが明

記されていると思います。もちろんこれは大事なのですが、一方で、その前に、日本版の

ライドシェアなど、タクシー会社以外が事業参入することに対していまだに議論している

など、円安で観光事業が伸びている中で、意思決定が非常に遅いなと感じています。古い

産業や業種・業態を守れば守るほど、イノベーションは遠くなると思います。逆に正しい

競争を起こしていくことがイノベーションをつくる源泉と考えます。

また、労働基準においても、日本の解雇規制に関しては非常に厳しいと感じます。今回

の主要施策の中に国民の所得向上もあり、賃上げ・働き方改革の話もあったと思います。

本日も価格転嫁の話が上がりましたが、私からは、雇用規制緩和による雇用の流動化に言

及いたします。

企業において優秀な人を如何に採用できるかは非常に大事です。しかし採用のミスマッ

- 36 -

チは起こりうるので、成果を出せない人をしっかり解雇できるという形にしていかないと

積極的な採用に歯止めがかかります。同時に、従業員側としても、労働生産性を高く意識

して働くことができないのではないかなと思います。成果を出していない従業員に対して

賃上げしていくことこそ非常に非効率だと思います。

あわせて、もちろん、失業者に対してのセーフティーネットも非常に必要だと思います。

ただ長く働いてくれる人へ高い賃金を払うのではなく、成果を出してくれる人へ高い賃

金を払っていくことこそが大事だと考えています。

これ以外にも、イノベーションを阻む規制はたくさんあると思います。この緩和につい

て、スピードを持って意思決定してほしいということをいま一度、本日、提言させていた

だきました。

私から以上です。ありがとうございました。

○十倉会長

ありがとうございました。

それでは、続きまして、柳川委員、よろしくお願いいたします。

○柳川委員

柳川でございます。

かなり多様なことが書かれているものですが、国内投資に重点を置いた政策になってい

るのは非常に評価できるところではないかと思っております。

その中でも、民間投資をどうやって引き出していくかというのが大きなポイントになる

というのは、冒頭、伊藤先生からも話があったところかと思います。そのためには、政策

としては、国内の民間投資をしっかり引き出せるようなプロセス管理をしていくこと、そ

れから、政策の成果をちゃんとチェックしていくことがとても重要なところになってくる

のだろうというのが1点目です。

2点目は、そうは言っても、これは何人かの委員の話がありましたが、単に金額が出れ

ばいいという話ではないのだろうと。質のいい投資をしっかり引き出していくというとこ

ろが重要です。これも、極端に言えば、産業構造を固定して、企業を固定して、それぞれ

の企業が投資を拡大させても限界があるのだろうと。産業構造を大きく転換させていく新

しいエコシステムをつくっていく。そういう方向に向かっていくような投資を引き出すこ

とが、長期的な経済成長率を引き上げる上で大きなポイントになるかと思います。その点

では、そういうことを実現させるような規制改革や組織改革を支援するような政策などを

しっかりやっていくことがポイントになってくるのだろうと思います。

さらに言えば、投資も、目に見える設備投資だけではなくて、無形資産への投資や人的

- 37 -

資産への投資などがより大きなインパクトを持ってくる世の中になっていますので、こう

いうものを引き出せるような対応が、書かれてはいるのですが、重要なポイントになって

くるかと思います。

3点目は、そういう中で、官民連携の投資が重要なわけですが、特に官の側で何をやる

かというところが問われていて、その点では、先ほど民間投資の質というお話をしました

けれども、官の側の投資の質、政策の質も問われてくるのだろうと思います。

その点でいけば、資料4で書かれているような評価をちゃんとやるのだということが資

料に書かれているのはとても重要なポイントではないかと思っております。

ある種の戦略的な投資といったときの戦略性の意味ですが、これは、長期的なプランに

基づいて、重点を置いて、経済全体に大きな中長期的なインパクトをもたらすようなこと

をやっていくというところだと思うのですけれども、その点で重要になってくるのは、先

ほどのエコシステムを新しくつくっていくのと同じように、産業全体の横連携、新しいも

のをしっかり組み立てて、それによって経済全体を動かしていくのだという大きなプラン

ニングが、戦略的投資というところでは大事になってくると思いますので、その点でいく

と、幾つか書かれていましたが、グローバルなルール設計、標準化への取組というあたり

は、金額的には、官としての投資としては小さいかもしれませんけれども、官民連携の非

常に重要なところだと思っております。

以上でございます。

○十倉会長

どうもありがとうございました。

お待たせしました。1巡目の最後になります益委員、オンラインから、どうぞよろしく

お願いいたします。

○益委員

東工大の益です。

経済産業政策の重点(案)に記載されている政策のうち、私は、2つの立場、知的財産

分科会長とグリーンイノベーションプロジェクト部会の会長として3点述べさせていただ

きます。

まず、知的財産分科会長の立場で、1番目のイノベーション・新陳代謝の加速でござい

ますが、知財の戦略的投資や活用を促す知財経営の浸透・定着がまず重要でございます。

6月に公布されました産業競争力強化法において、独立行政法人工業所有権情報・研修

館、すなわちINPITという組織がございますが、中小企業・スタートアップへの集中

支援ができるようになったことに加え、オープン・クローズ戦略に取り組む企業への支援

- 38 -

も可能となりました。特許庁においては、引き続き、INPITと一層の連携を図って、

これら企業に対する支援の充実をしていただきたいと思っています。

また、地域の中小企業支援については、特許庁、弁理士会、日商、INPITの4者に

よる知財経営支援ネットワークを活用していただき、地域経済支援モデルの地域創出事業

が今年から始まっています。このような取組を通じて、地域のイノベーション促進に知財

が有効活用されていくことを期待しております。

また、経済社会が加速度的に変化している中、特にAI技術については、我が国の生産

性向上への期待が高まる一方で、創作活動への影響について、しっかり検討していく必要

がございます。技術のさらなる進展に適切に対応できるよう、知財制度における論点整理

を検討していただきたいと思います。

2点目、経済安全保障の確保ですが、これに関しましては、特許出願非公開制度が本年

5月から開始しております。我が国の経済活動・イノベーションの推進と安全保障の両立

という観点に留意しながら、関係省庁と連携して取り組んでいただきたいと思っています。

グリーンイノベーションプロジェクト部会の会長として3点、簡単に述べさせていただ

きたいと思います。

1点目ですが、グリーンイノベーション基金では、現在20のプロジェクトが走ってい

ます。研究開発成果を着実に社会実装につなげるため、実施企業の経営者などのコミット

メントを求めています。これまでにワーキンググループを29回開催し、延べ111事業者の

経営者から、事業体制の工夫、取組状況、今後の展望について説明していただいておりま

す。経営者の皆様には、引き続き、強いリーダーシップを発揮していただくよう、しっか

りと対話を進めていきたいと思っているところです。

2点目は、政府におけるGX推進の流れに沿った対応として、直近のグリーンイノベー

ションプロジェクト部会では新たなルールを追加しました。具体的には、本年6月以降に

グリーンイノベーション基金からの支援を新たに受ける企業については、GXリーグへの

参画など、GXに向けたそれ相応のコミットメントを求めることとしています。

3点目、最後ですが、GXの実現に向けた政府の支援におきましては、国内投資拡大に

加えて、グリーンイノベーション基金の目的である革新的技術の研究開発・実証及び社会

実装の観点からも、効果的な内容となることを期待しているところでございます。

以上でございます。どうもありがとうございます。

○十倉会長

どうもありがとうございました。

- 39 -

各委員から一通り御意見を頂きましたので、ここで私からも発言させていただきます。

世界を見渡せば、国際秩序を揺るがす事態が続き、気候変動や生態系崩壊の危機、頻発

化・激甚化する自然災害、格差の拡大、固定化・再生産といった相互に連関する複雑な社

会課題に現在直面しております。

また、我が国におきましては、2つの大きな制約があると思います。1つは、人口減

少・少子高齢化、そして四方を海に囲まれた資源を持たない島国という2つの大きな制約

の下で、これら複雑化する課題に取り組まなければならない状況にあると思います。

こうした中で、官と民の連携の下で、課題を解きほぐしつつ、政策を進めていくことが

重要であり、社会課題解決を起点とする経済産業政策の新機軸は非常に意義があるものと

考えております。

また、今回の中間整理では、人口減少下でも、一人一人が豊かに生活できる2040年頃

の日本に向けたシナリオと施策をまとめました。

現在、経団連におきましても、「Future Design 2040」として、「公正・公平」、そして

「持続可能性」という観点から、全世代型社会保障、環境・エネルギー、イノベーション、

地域経済など6つのテーマについて、2040年の中長期のビジョンを議論しております。

ぜひ官民で中長期のビジョンや目標を共有しつつ、DX、GX、イノベーションの促進

に向けた国内投資の拡大等を進めていければと存じます。

同時に、国内投資の拡大にはエネルギーの安定供給が必須であり、これなくしては民間

投資の予見可能性を確保することすらできません。我が国は資源を持たない島国であり、

他国との電力グリッド網もございません。こうした中で、電力の安定供給を図りつつ、気

候変動問題への対応から、クリーンエネルギーを確保する必要がございます。クリーンエ

ネルギーのうち、再生可能エネルギーを最大限に確保しなければなりませんが、我が国に

は地形的制約があり、再エネが変動性電源であることを踏まえれば、純国産のベースロー

ド電源として、原子力発電を含む核エネルギーの利活用は不可避と考えます。安全性の確

保と地元理解を前提にした既存原発の再稼働、核燃料サイクルにおけるバックエンドの問

題、そして次世代革新炉の開発・実装などについて、国が先頭に立って取組を進める必要

があると思います。

こうしたエネルギ―の問題も含めまして、2040年の我が国の目指すべき経済社会の姿

について、引き続き、委員の皆様と幅広い観点から議論させていただければと思います。

冒頭に、時間があれば、2巡目をお願いしますと申しましたが、時間も押しておりまし

- 40 -

て、これにて各委員の皆様からの御意見を終わらせていただきまして、本議論を受けまし

て、事務方からもコメントをお願いしたいと思います。残り時間も限られておりますので、

簡潔にお願いしたいと思います。

それでは、最初に、経済産業政策局の藤木局長からお願いいたします。

○藤木経済産業政策局長

藤木でございます。今日はありがとうございます。

手短に。まず、伊藤先生から御指摘がありました、産業政策に乗り出していく以上、官

と民の在り方をしっかり考えるべきだと。まさにクレバーな産業政策とは何かということ

だと思っております。その意味では、今日、何点か御指摘いただきました一種のマーケッ

トデザインといいますか、関灘さんがおっしゃったように、どの範囲を、どうマーケット

として捉えていくのかと。あるいは、滝澤先生からありました、投資といっても設備投資

だけではなくて、例えば人材投資やインフラ投資など、いろいろ広げて考えていくことが

必要だということでありますので、この点にしっかり取り組んでいきたいと思います。

それから、沼上先生からありました、成長を追求する人たちをどうつかまえていくかと

いうことであります。そのコンテクストの中で、コーポレート・トランスフォーメ―ショ

ンや中堅といった課題にも取り組んでいかなければなりませんし、鎌倉先生、浜口先生か

らありましたが、地域政策を地方自治体と一緒になって考えていく。その中で、何をピッ

クアップしていくのかということにもしっかり取り組んでまいりたいと思います。

私的整理法制は、いい制度ができるように、関係者の皆様から丁寧に御意見を伺ってま

いりたいと思います。

以上です。

○十倉会長

ありがとうございました。

本日、たくさんの議論が出てまいりました中小企業につきまして、中小企業庁から飯田

次長、お願いします。

○飯田中小企業庁次長

飯田でございます。

今日は幾つも御指摘がございました。

中小企業の賃金が上がっていくのが経済の好循環の鍵だというのは共通認識でございま

す。そのために価格転嫁が大事ということで、これは、公正取引委員会とも連携して、全

力で進めているところでございます。

それから、そのためにも生産性の向上ということでございます。コストカット型でなく、

売上げを増やした形での生産性向上といった流れだと思っておりまして、そのためにも、

- 41 -

今日も御指摘がございました100億企業への成長、中堅企業の成長ということも目指して

まいりたいですし、そのための大事なツールとしてM&Aがございます。

様々な制度的な課題も認識しております。ガイドラインを含めて、今、検討中でござい

ます。

それから、海外展開をして、外の需要を取り込んでくることも大事だと思っております。

今お試しで、中小企業の方、1万社にやっていただこうということで、2,000~3,000来て

いるところでございます。ジェトロ(日本貿易振興機構)とも連携して進めてまいりたい

と思っておりますが、そういったことをやっていく上でも、人手不足が非常に大きなボト

ルネックになっているということだと思います。

省力化の補助金についてのお話もございました。もっともっとよく知っていただいて、

使い勝手をもっともっとよくすることに努めてまいりたいと思っております。

人への投資も、同じ文脈で非常に大事なものだと思っております。

こうした経営をやっていくという観点からも、基盤的・基礎的な経営力の強化をどう図

っていくかということで、小林会頭からもございましたが、自己変革をどう進めていくか

ということだと思っております。これは売上げの拡大と矛盾することだと思っておりませ

んので、並行して、しっかり進めてまいりたいと思っております。

それから、事業再構築補助金についてもお話がございました。コロナ禍で非常に大きな

役割を果たしてきたと思っておりますが、御指摘のとおり、コロナということではなく、

もともとこれは、ウィズコロナ、アフターコロナということで進めておりまして、最初の

段階から、コロナによって起こる産業構造転換をにらんだ補助金としての出口もありまし

て、最初はそういうのは少なかったのですが、最近はそういうのが増えてきております。

昨年秋の行政事業レビューで大きな御指摘を頂いて、見直しを進めているところでござい

ます。今後も、どういった補助金の在り方がいいかということについては検討してまいり

たいと思っております。

私から以上です。

○十倉会長

どうもありがとうございました。

それでは、続きまして、資源エネルギー庁の村瀬長官、よろしくお願いします。

○村瀬資源エネルギー庁長官

資源エネルギー庁長官・村瀬でございます。

先ほど、エネルギーの関係、GXの関係で御説明いただきましたが、隅会長からお話し

いただいたとおり、第7次エネ基に向けた検討を今進めているところでございますが、前

- 42 -

回のエネ基の議論をしていたときとは、エネルギーをめぐる環境が全く変わっている。こ

うしたことを踏まえて、戦略的な政策展開につながるようなエネルギー基本計画の取りま

とめを受けて、我々としても努力をしてまいりたいと考えてございます。

十倉会長からもお話がありましたが、DXが進む中で、電力需要増大に向けてニーズが

高まっている中で、電力需要を確保できないと、国内投資が進まないことになっていると

いうことだと思いますので、電力需要増への対応については、求められる脱炭素電源が不

十分であるがゆえに、今後の競争力の源泉となるAIやデジタル投資が日本になされない

ということがあってはならないと考えています。今後、どれだけ需要が増えていくか見通

しづらい中では、どうしても過少投資になりやすいということだと思いますし、電力が必

要なタイミングに供給が間に合わないということになりがちですが、そうならないような

脱炭素電源や送電設備について、必要な投資を確保するための政策措置をしっかりと講じ

ていきたいと考えております。

また、隅会長からは、脱炭素電源以外のトランジショナルな期間における現実的な政策

対応も必須であるというお話を頂きましたが、現在、欧州を中心に、現実的なトランジシ

ョンへの認識も高まっておりまして、現実的対応に向かっていく動きもございます。そう

いう意味では、我が国も、化石燃料のトランジション期間におけるクリーン・グリーンな

使い方の工夫をしながら、したたか、かつ戦略的取組が必要になってくると思っておりま

して、CCS、水素・アンモニアといった新しいテクノロジーにもしっかりとチャレンジ

をしていきたいと思っております。

今回のエネ基のこれまでとの大きな違いは、単にグリーンやエネルギー政策だけで政策

を考えるのではなく、先ほど御指摘いただいたように、GXとDXを一体的に考えていく

必要があるということだと思います。GXの産業立地、GXの産業構造、GXの新たな市

場創造、一体的なエネルギー政策を展開していきたいと思っております。

また、本日も御指摘いただきましたが、欧米の動き、変化が大きい中で、アジアの視点

を加えた体系的・総合的な戦略の下でのグローバルなエネルギー政策の展開も必要だと考

えてございます。ここもしっかり進めてまいりたいと考えてございます。

以上でございます。

○十倉会長

ありがとうございました。

それでは、最後に、大臣官房の片岡官房長からお願いいたします。

○片岡官房長

多岐にわたる御意見ありがとうございました。経産省の組織や政策評価

- 43 -

も頂きましたが、しっかりやっていきたいと思います。

それから、今日、個別にお答えできなかった御意見等につきましては、しっかりと受け

止めてやっていきますので、どうぞよろしくお願いしたいと思います。

以上です。

(3)総括

○十倉会長

ありがとうございました。

それでは、時間も参りましたので、本日の議論はここまでとしたいと思います。

ここで、私から本日の議論を総括させていただきます。

まず、2021年以降、アップグレードしながら、経済産業政策の新機軸を継続して進め

てくださっていることに感謝申し上げます。

繰り返しになりますが、課題が複雑化する時代において、官と民とが積極的に意思疎通

を図り、官民連携の下で、政策を進めることが何よりも肝要であります。

本日の委員の皆様方の意見は大変貴重であり、経産省には、この産業構造審議会での議

論を踏まえて、来年の予算、税制、制度改正も含め、今後の政策運営を進めていただきた

いと存じます。

委員の皆様には、活発な御議論に感謝申し上げますとともに、今後ともどうぞよろしく

お願い申し上げます。

それでは、最後に、飯田次官から御挨拶を頂きたいと思います。飯田次官、よろしくお

願いいたします。

(4)飯田次官御挨拶

○飯田事務次官

事務次官の飯田でございます。

本日は、お忙しい中、また、お暑い中、御参加いただいて、ありがとうございます。

たくさん御意見を頂きましたし、また、皆様方には、常日頃、経産行政に御指導いただ

いておりまして、本当にありがとうございます。

大臣が冒頭申し上げましたが、産業政策は本当に国際競争になっておりまして、今回、

中堅企業政策をやりましたが、これは、お隣の韓国やヨーロッパで、既にかなり前からや

- 44 -

ってきた政策でございまして、それを我々が後れて入れたという状況にありまして、官の

不策を恐れるということで、新機軸を2021年から3年間続けてまいりました。我々とし

ては、手前みそですが、こうした施策の効果もあって、投資や賃上げといった潮目の変化、

いい動きが出始めていると思っておりまして、特に、今日、御意見がありました中小企業

の賃上げを含めて、何としてもこれを続けていきたいと思っております。

そのためには、1つは、政策は続けなくてはいけない。私はGXにずっと関わっており

ますが、5年、6年たって大きく変わってきておりますので、この新機軸もしっかり継続

していきたいと思いますし、それから、実は、前回、前々回にも御意見を頂きました、い

ろいろな分野をちょっとずつ変えてきています。最初、6・6・2で、去年は8・5で、

今年はミッションが8で、OSが4で、ちょっとずつ変えてきたのですが、これはそれぞ

れ相互に関係します。したがって、我々の産業政策は、新機軸をハブにして、ここにいろ

いろなものを持ち寄って、横の連携をしながら進めていきたいと思っております。

それから、見直しも必要だと思っておりまして、体制の話も申し上げましたし、今度、

全く新しい問題として、インフレや金利がある世界の中で、どのように経済を回していく

かということも大きな課題でございますので、そうしたことも含めて、我々、継続して、

結果が出るまでやっていきたいと思っておりますので、今日頂いた意見はしっかり政策に

反映させていただきますが、引き続きの御指導、どうぞよろしくお願いいたします。

以上です。

○十倉会長

ありがとうございました。

以上で本日の議論を終了いたします。

委員の皆様には、活発に御議論いただき、心より御礼申し上げます。

経済産業省の皆様方には、本日の御意見を今後の政策立案にしっかり反映させていただ

きますよう、よろしくお願いいたします。

それでは、これをもちまして、第33回産業構造審議会総会を閉会いたします。どうも

ありがとうございました。

――了――

- 45 -

資料1

第33回産業構造審議会総会

資料一覧

資料1

経済産業政策の新機軸第3次中間整理について

資料2

令和7年度経済産業政策の重点(案)について

資料3

令和6年7月の機構改革等について

資料4

令和5年度に講じた政策に関する政策評価(事後評価)について

参考資料1 産業構造審議会 活動報告書

参考資料2-①

経済産業政策新機軸部会第3次中間整理

参考資料2-②

経済産業政策新機軸部会第3次中間整理の概要

参考資料2-③

経済産業政策新機軸部会第3次中間整理参考資料集

資料2

産業構造審議会総会 委員名簿

<委員>

とくら

まさかず

いとう

もとしげ

おおたに

ひでお

おおの

ひでお

かまくら

鎌倉 夏来

なつき

東京大学大学院総合文化研究科 地域未来社会連携研究機構 准教授

くどう

ていこ

三井住友フィナンシャルグループ取締役 執行役副社長(代表執行役)

十倉 雅和

伊藤 元重

大谷 英雄

大野 英男

工藤 禎子

日本経済団体連合会 会長 / 住友化学株式会社 代表取締役会長

東京大学 名誉教授

横浜国立大学名誉教授 / 放送大学特任教授・神奈川学習センター所長

東北大学総長特別顧問

/ 三井住友銀行 取締役(代表取締役)兼副頭取執行役員

しんたく

じゅんじろう

新宅 純二郎

じんぼ

まさし

神保

政史

明治大学経営学部 特任教授

日本労働組合総連合会 副会長

せきなだ

しげる

たきざわ

滝澤 美帆

み ほ

学習院大学経済学部 教授

たけだ

ようこ

株式会社三菱総合研究所 執行役員 兼 研究理事 シンクタンク部門長

なかむろ

まきこ

慶應義塾大学総合政策学部教授 /デジタル庁シニアエキスパート(デジタルエデュケーション)

関灘

茂

武田 洋子

中室 牧子

A.T. カーニー株式会社 アジアパシフィック代表 兼 日本代表 代表取締役

/ 公益財団法人東京財団政策研究所 研究主幹

ぬまがみ

つよし

はまぐち

のぶあき

ばんの

なおこ

ふくだ

え み

沼上

幹

浜口 伸明

坂野 尚子

福田 映美

ます

かずや

益 一哉

み た ら い

たまこ

御手洗 瑞子

やざわ

ま り こ

やすなが

たつお

やながわ

のりゆき

矢澤 麻里子

安永 竜夫

柳川 範之

早稲田大学ビジネス・ファイナンス研究センター 教授

神戸大学経済経営研究所 教授

株式会社ノンストレス 代表取締役 社長

日本共創プラットフォーム ディレクター

東京工業大学 学長

株式会社気仙沼ニッティング 代表取締役 社長

Yazawa Ventures 代表パートナー

日本貿易会会長 / 三井物産代表取締役会長

東京大学大学院経済学研究科 教授

<臨時委員>

こばやし

けん

小林 健

すみ

隅

しゅうぞう

修三

日本商工会議所 会頭

東京海上日動火災保険株式会社 相談役

(委員21名、臨時委員2名)

資料3

第33回産業構造審議会総会

議事次第

令和 6 年8月1日(木)14:00~16:00

経 済 産 業 省 本 館 17 階 国 際 会 議 室

1. 開会

2. 経済産業政策の新機軸第3次中間整理について

3. 令和7年度経済産業政策の重点(案)について

4. 令和6年7月の機構改革等について

5. 令和5年度に講じた政策に関する政策評価(事後評価)

について

6. 討議

7. 閉会

資料4

資料1

経済産業政策の新機軸 第3次中間整理

~2040年頃に向けた経済社会シナリオと

今後の検討が必要となる主要施策~

令和6年8月

経済産業政策局

経済産業政策の新機軸

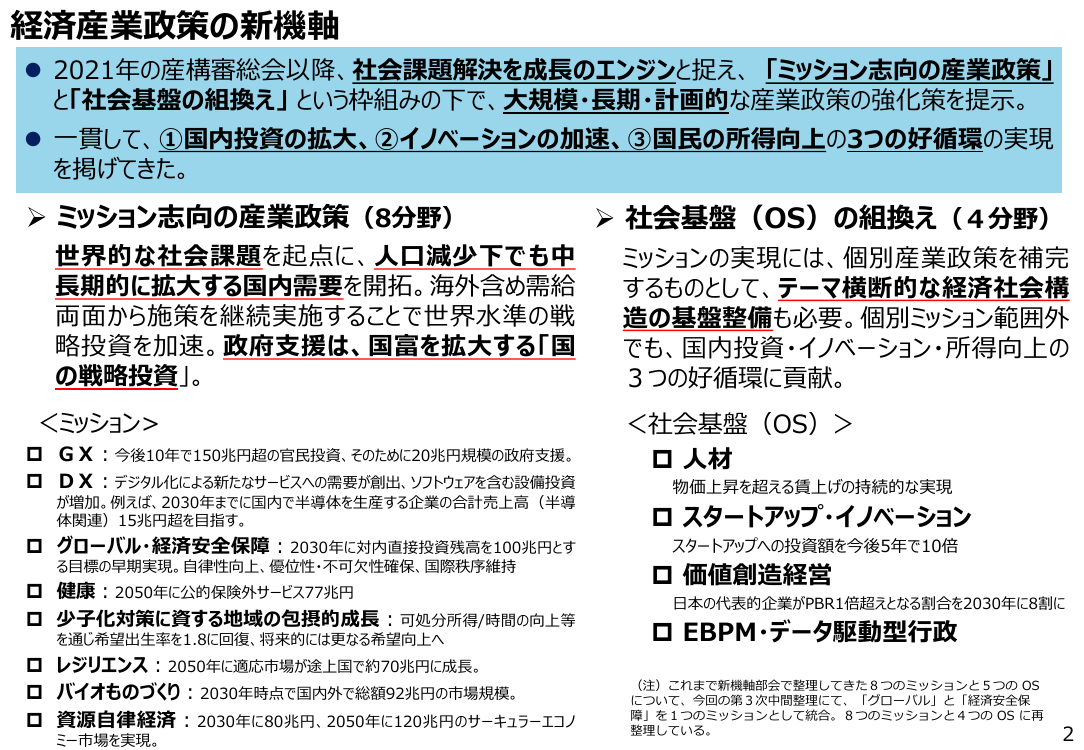

⚫ 2021年の産構審総会以降、社会課題解決を成長のエンジンと捉え、 「ミッション志向の産業政策」

と「社会基盤の組換え」 という枠組みの下で、大規模・長期・計画的な産業政策の強化策を提示。

⚫ 一貫して、①国内投資の拡大、②イノベーションの加速、③国民の所得向上の3つの好循環の実現

を掲げてきた。

➢ ミッション志向の産業政策(8分野)

世界的な社会課題を起点に、人口減少下でも中

長期的に拡大する国内需要を開拓。海外含め需給

両面から施策を継続実施することで世界水準の戦

略投資を加速。政府支援は、国富を拡大する「国

の戦略投資」。

<ミッション>

GX:今後10年で150兆円超の官民投資、そのために20兆円規模の政府支援。

DX:デジタル化による新たなサービスへの需要が創出、ソフトウェアを含む設備投資

が増加。例えば、2030年までに国内で半導体を生産する企業の合計売上高(半導

体関連)15兆円超を目指す。

グローバル・経済安全保障:2030年に対内直接投資残高を100兆円とす

る目標の早期実現。自律性向上、優位性・不可欠性確保、国際秩序維持

健康:2050年に公的保険外サービス77兆円

少子化対策に資する地域の包摂的成長:可処分所得/時間の向上等

を通じ希望出生率を1.8に回復、将来的には更なる希望向上へ

レジリエンス:2050年に適応市場が途上国で約70兆円に成長。

バイオものづくり:2030年時点で国内外で総額92兆円の市場規模。

資源自律経済: 2030年に80兆円、2050年に120兆円のサーキュラーエコノ

ミー市場を実現。

➢ 社会基盤(OS)の組換え(4分野)

ミッションの実現には、個別産業政策を補完

するものとして、テーマ横断的な経済社会構

造の基盤整備も必要。個別ミッション範囲外

でも、国内投資・イノベーション・所得向上の

3つの好循環に貢献。

<社会基盤(OS)>

人材

物価上昇を超える賃上げの持続的な実現

スタートアップ・イノベーション

スタートアップへの投資額を今後5年で10倍

価値創造経営

日本の代表的企業がPBR1倍超えとなる割合を2030年に8割に

EBPM・データ駆動型行政

(注)これまで新機軸部会で整理してきた8つのミッションと5つの OS

について、今回の第3次中間整理にて、「グローバル」と「経済安全保

障」を1つのミッションとして統合。8つのミッションと4つの OS に再

整理している。

2

なぜ、国内投資なのか(日独比較:潜在成長率の最大の違いは、資本蓄積)

⚫ 潜在成長率を要因分解すると、技術進歩などの全要素生産性要因には日独で大きな差はない。

⚫ 最大の違いは資本投入量(=国内投資)。ドイツは継続的に拡大してきたが、日本は停滞。

(前年比)

2.5%

潜在成長率の寄与度分解(日本)

(前年比)

2.5%

潜在成長率の寄与度分解(ドイツ)

資本投入量

2.0%

潜在成長率

2.0%

資本投入量

就業者数

全要素生産性

1.5%

1.5%

潜在成長率

1.0%

1.0%

0.5%

0.5%

0.0%

0.0%

▲0.5%

▲0.5%

就業者数

全要素生産性

労働時間

労働時間

▲1.0%

▲1.0%

(年)

(資料)内閣府「GDPギャップ、潜在成長率」2024年3月15日公表

(資料)ドイツ経済諮問委員会

(年)

3

なぜ、所得拡大なのか

⚫ 労働生産性:日本の労働生産性は、年率で1%以上伸びてきた。

⚫ 実質賃金:日本の実質賃金は、過去30年横ばい。それに伴い個人消費も低迷してきた。

実質賃金の国際比較

労働生産性の国際比較

80

時間当たり労働生産性

(ドル/時間)

74.1

75

70

65

73.8

80,000

65,000

60.5

フランス

=+1.1%/年

(1991~2022)

英国

=+1.4%/年

(1991~2022)

55,000

49.1

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

(1991~2022)

フランス

52,764 =+0.9%/年

(1991~2022)

41,509

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

35,000

ドイツ

=+0.9%/年

(1991~2022)

英国

53,985 =+1.2%/年

50,000

30

(注)2015年の米国ドル(購買力平価ベース)で実質化したGDPを総就業時間(就業者数×年間の

平均就業時間)で割った値。

(出所)OECD.stat

58,940

60,000

35

(年)

米国

=+1.3%/年

(1991~2022)

70,000

日本

45,000

=+1.2%/年

(1991~2022)

40,000

40

77,463

75,000

68.6

50

45

1人当たり実質賃金(ドル)

ドイツ

=+1.3%/年

(1991~2022)

60

55

米国

=+1.7%/年

(1991~2022)

日本

=+0.1%/年

(1991~2022)

(年)

((注)左図:2022年の米国ドル(購買力平価)で実質化した値。

右図:各国の名目賃金(自国通貨建て)について、1991年を100として、指数化した値。

(出所)OECD.stat、内閣府

4

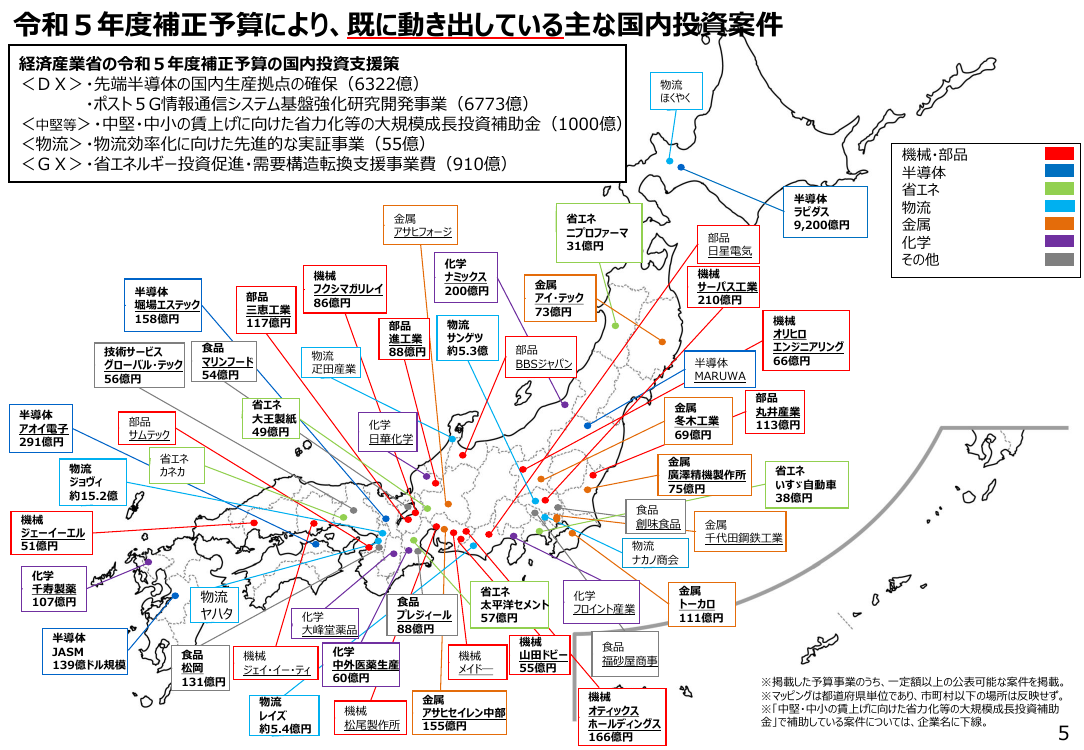

令和5年度補正予算により、既に動き出している主な国内投資案件

経済産業省の令和5年度補正予算の国内投資支援策

<DX>・先端半導体の国内生産拠点の確保(6322億)

・ポスト5G情報通信システム基盤強化研究開発事業(6773億)

<中堅等>・中堅・中小の賃上げに向けた省力化等の大規模成長投資補助金(1000億)

<物流>・物流効率化に向けた先進的な実証事業(55億)

<GX>・省エネルギー投資促進・需要構造転換支援事業費(910億)

金属

アサヒフォージ

半導体

堀場エステック

158億円

技術サービス

グローバル・テック

56億円

半導体

アオイ電子

291億円

部品

三恵工業

117億円

食品

マリンフード

54億円

省エネ

大王製紙

49億円

部品

サムテック

物流

ジョヴィ

約15.2億

物流

疋田産業

省エネ

ニプロファーマ

31億円

化学

ナミックス

200億円

機械

フクシマガリレイ

86億円

部品

進工業

88億円

物流

サンゲツ

約5.3億

半導体

JASM

139億ドル規模

機械

サーパス工業

210億円

部品

BBSジャパン

半導体

MARUWA

金属

冬木工業

69億円

化学

日華化学

省エネ

カネカ

金属

廣澤精機製作所

75億円

食品

創味食品

物流

ナカノ商会

物流

ヤハタ

食品

松岡

131億円

化学

大峰堂薬品

機械

ジェイ・イー・ティ

物流

レイズ

約5.4億円

食品

プレジィール

88億円

化学

中外医薬生産

60億円

機械

松尾製作所

省エネ

太平洋セメント

57億円

機械

メイド―

金属

アサヒセイレン中部

155億円

機械

山田ドビー

55億円

半導体

ラピダス

9,200億円

部品

日星電気

金属

アイ・テック

73億円

機械

ジェーイーエル

51億円

化学

千寿製薬

107億円

物流

ほくやく

化学

フロイント産業

機械・部品

半導体

省エネ

物流

金属

化学

その他

機械

オリヒロ

エンジニアリング

66億円

部品

丸井産業

113億円

省エネ

いすゞ自動車

38億円

金属

千代田鋼鉄工業

金属

トーカロ

111億円

食品

福砂屋商事

機械

オティックス

ホールディングス

166億円

※掲載した予算事業のうち、一定額以上の公表可能な案件を掲載。

※マッピングは都道府県単位であり、市町村以下の場所は反映せず。

※「中堅・中小の賃上げに向けた省力化等の大規模成長投資補助

金」で補助している案件については、企業名に下線。

5

潮目の変化①国内投資:設備投資は今年度も増加傾向

⚫ 2023年度の設備投資計画(全規模全産業)は、過去最高水準の伸びを記録した2022

年度に次ぐ水準の伸びで、増加する見込み。

⚫ 他方、経団連が目標とする設備投資額115兆円(2027年度)を達成するには、この拡大の継

続が不可欠。昨年12月、政府として「国内投資促進パッケージ」を取りまとめた。総理から、「国

内投資拡大のための官民連携フォーラム」において、官民連携でこの目標を達成すると表明。

企業の設備投資計画額の推移(前年度比)

民間企業設備投資額の推移と経団連目標

(前年度比)

20%

110

2024年度

+10.6%

2023年度

+9.4%

10%

2022年度

+7.4%

5%

コロナ前平均

+3.8%

(兆円)

115兆円(2027年度経団連目標)

※1991年度:102.7 兆円

100

90

80

70

0%

▲5%

2021年度

+1.2%

60

2020年度

▲8.5%

50

※2023年度:102.4兆円

※2024年度:104.8兆円(政府経済見通しの「見通し」)

40

▲10%

3月調査

6月調査

9月調査

12月調査 実績見込

実績

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

15%

120

(注)(左)「コロナ前平均」 は、2017年度~2019年度の平均値。全規模・全産業(製造業に限らない)の設備投資計画のうち、ソフトウェア投資額・研究開発投資額を含み、土地投資額を含まない。

(右) 1980年~1993年までは2015年基準支出側GDP系列簡易遡及値を利用。全産業(製造業に限らない)の民間企業設備投資額(研究・開発やコンピュータソフトウェアをはじめとする知的財産生産物なども含む)で計算。

(出所)(左)日本銀行「全国企業短期経済観測調査」(7月1日公表)

(右)内閣府「国民経済計算」「政府経済見通し」、令和5年4月6日「国内投資拡大のための官民連携フォーラム」経団連十倉会長提出資料を基に作成。

(年度)

6

潮目の変化② 賃上げ:30年ぶりの水準の継続

⚫ 2023年の春季労使交渉賃上げ率は3.58%と、1993年以来30年ぶりの高い伸び。

⚫ 2024年の春季労使交渉賃上げ率は5.10%と、1991年以来33年ぶりの高い伸びで、30年ぶ

りの水準を継続。

春季労使交渉回答集計結果(連合集計)の推移

(%)

6.0

5.5

5.0

5.70

5.66

5.10

5.10

4.97

4.45

4.5

4.0

3.99

3.58

3.90

3.5

全規模

3.0

3.23

2.5

2.0

1.5

※1:調査対象は、連合加盟企業の組合。中小企業は、組合員数300人未満の中小組合。

※2:賞与等を含まない月例賃金ベース。平均賃金方式(集計組合員数による加重平均)の集計。

※3:最終回答集計結果。

(出典)日本労働組合総連合会「春季生活闘争回答集計結果について」

(参考)パートタイム労働者の給与水準も上昇。例えば、厚労省「毎月勤労統計調査 令和5年分結果確報」では、パートタイム労働者の時間当たり給与は1223円(2021年)→1279円(2023年)

2024年

2023年

2022年

2021年

2020年

2019年

2018年

2017年

2015年

2014年

2013年

2012年

2011年

2010年

2009年

2008年

2007年

2006年

2005年

2004年

2003年

2002年

2001年

2000年

1999年

1998年

1997年

1996年

1995年

1994年

1993年

1992年

1991年

1990年

2016年

中小企業

1.0

7

産業構造審議会新機軸部会 第3次中間整理のポイント①

⚫ 人口減少等で将来悲観のある現状では、非連続に在るべき姿を示すビジョンというよりは、この数年取り組んで成

果が出始めている「新機軸」の経済産業政策を、継続すれば十分実現可能な、人口減少しても一人ひとりが豊

かに生活できる「2040年頃に向けたシナリオ」を描き、これに沿って、今、足下で必要となる今後の施策を強化。

⚫ 今回策定した定性的シナリオを基に、次回、国内投資・生産性・賃金・産業構造・GDP等の定量化を検討。

⚫ 世界の需要は、社会課題解決の価値化(GX等)

とデータドリブンでの新たな価値創出(DX等)で

拡大。

(物量は減少しても、高付加価値化・新需要開拓

等で、人口減少下でも需要は拡大。)

一人ひとりが豊かに生活できる

2040年頃の日本

⚫ 食料・資源等を輸入せざるをえない日本は、世界で

イノベーションで稼ぐ。中堅・SUの重要性高まる。

⚫ 一人一人の可処分所得・時間

が増加。国民の生活がよりス

ムーズで、心地のよい生活へ。

⇒産業の変化①「世界の創造拠点」へ

⇒産業の変化②生活の質を高める挑戦

※「半導体・計算資源」「自動車・モビリティ」「ヘルスケア」等

15の個別産業を詳述

⇒国内外の企業に日本が投資先として

選ばれる産業政策を継続。

※「GX」・「DX」等8ミッション、

「人材」・「スタートアップ・イノベーション」等4OSを詳述

1990年頃

新自由主義

的な政策

2021年頃

2024年頃

気を緩めて

継続しないと

これまでの新自由主義的な政策を継続

背景

・国際経済秩序:グローバリゼーションの時代 ⇒ 不確実性の高い時代

にある

・世界人口動態:日本だけ人口減少

⇒ 中国・欧州・韓国も人口減少に。日本は労働参加率高止まり

世界

⚫ ISバランス上、

・企業が国内投資拡大を通じて

貯蓄超過を解消し投資超過へ、

・家計は貯蓄超過を維持、

・経常収支の黒字構造が維持、

・政府は経済成長に伴う税収増

等を背景に投資超過を解消。

当面社会は安定も、停滞する

2040年頃の日本

8

産業構造審議会新機軸部会 第3次中間整理のポイント②

(足下の取組と今後必要となる施策の全体像)

第2次以降の進捗

国

内

投

資

イ

ノ

ベ

ー

シ

ョ

ン

所

得

向

上

●設備投資意欲の上昇

戦略分野への世界水準の長期大規模支

援(GX経済移行債13兆円の支援先決定、

戦略分野国内生産促進税制の創設等、

11府省庁200強の施策の国内投資促進

パッケージ)

中堅企業成長促進パッケージ、成長志向の中小

企業創出、人手不足対策として省力化投資促進

今後検討が必要となる施策

国内投資の官民目標:2027年度115兆円

国内投資拡大の継続・対内直投の拡大:先端半導体の

生産拠点整備、次世代電池の実用化、バイオ医薬品等の

開発製造拠点整備・増強、経済安保分野のリスク分析・技

術優位性獲得に向けた投資支援、銅資源等の海外上流

開発支援等、工業用水・産業用地等の有効活用・整備、

人手不足等の供給制約への対応

長期的目標

国内投資拡大の継続

(例えば、2027年115兆円

達成スピード以上の継続)

将来の成長期待に基づく

民間投資の促進

+

人口減少で物量減少しても、

高付加価値化・新需要開拓・

●人手不足・新陳代謝の兆し

成長分野への労働力・資金流入、海外収益の国内還流

省力化徹底で国内経済活性

スタートアップ:育成5カ年計画の着実な

スタートアップ投資額:2027年度10兆円 化・海外需要開拓

推進と強化(JIC運用期限延長、LPS投資

世界で勝負(世界の創造拠点):AIの性能向上に向け

対象拡充・海外投資制限の要件緩和等

両立

た計算資源確保等、AI安全性基準・ルール検討、排出量

を規定した法案の提出)

取引制度の検討、グローバルサウスとの戦略的取組

社会課題解決に向けた進展

世界水準のイノベーション投資環境整備

・GX:2050年カーボンニュートラル

スタートアップを含むイノベーションエコシステム強化:バイオ・量 ・DX:デジタル社会の実現

(イノベーションボックス税制の創設)

子・宇宙支援、グローバル・スタートアップ創出を促すM&Aやセカン ・経済安全保障の実現

ダリー等市場環境整備、新陳代謝を促す私的整理法制やパー ・健康寿命の延伸

戦略分野のイノベーションの世界水準の

支援(GX、半導体・AI・量子・宇宙、バイオ、 シャル・スピンオフ税制等組織再編税制の在り方検討

・自然災害へのレジリエンス社会

健康)

・資源自律:資源制約からの解放

生活の質の向上に向けた挑戦:成長志向の中堅・中小後

高付加価値化のための事業構造改革、

押し強化の方向で予算・税制等について見直し、PHR整備、 ・少子化傾向の反転:希望出生

率を1.8に回復、将来的には更な

新陳代謝促進(複数回のM&Aを行う場合

クリエイティブ産業の戦略的海外展開の促進、クリエイター育

地域・国民のデジタル活用:デジタル全国総合整備計画

る希望向上へ

の税制優遇措置の創設、スピンオフ等)

成、観光・インバウンドの稼ぐ力強化

●30年ぶりの賃上げ水準

賃上げ環境の整備(価格転嫁対策、賃上

げ促進税制の強化、事業再構築・生産性

向上支援等)

物価上昇と賃金上昇の好循環の定着

賃上げ・生きがいの提供:良質な雇用を実現できる地域の

中堅・中小企業の育成、下請法執行力強化、労務費価格

転嫁徹底、地域性に応じた介護事業を促進する仕組み

賃金上昇の継続

(例えば、ここ2年の名目

賃上げの継続)

一人一人が豊かな生活

9

資料5

令和7年度 経済産業政策の重点(案) <概要>

資料2

⚫ 30年で最高水準の設備投資額・賃上げ率となった「潮目の変化」の今は、デフレ構造から新しい経済ステージへ移行するための歴史的な転換点。

⚫ 日本企業・国民の前向きな挑戦を強力に後押しする施策の展開を通じて、「国内投資の拡大」・「イノベーションの加速」・「国民の所得向上」の

3つの好循環を生み出し、人口減少下でも一人ひとりが豊かに生活できる2040年頃の日本を実現する。

「一人ひとりが豊かに生活できる2040年頃の日本」の実現に向けた主要施策

(2)イノベーション・新陳代謝の加速

(3)国民の所得向上

(2-1) ①グローバル市場の獲得・形成

• 地域の中堅・中小企業・小規

①GX・脱炭素エネルギー

世界と勝負 • GX国際市場・サプライチェーン形成 ※(4)で詳述

模事業者の発展、良質な雇用

• GX2040ビジョンの提示に貢献/エネルギー基本計画改定

(世界の • サーキュラーエコノミーの実現(再生材利用拡大等のための制度検討)

の実現(中堅企業・100億円

創造拠点) • グローバルサウスとの戦略的取組

• エネルギー価格上昇と供給途絶のリスクへの対応と

企業を目指す中小企業に関す

貿易収支悪化脱却 ※(4)で詳述

②AI等活用に向けた事業環境の整備

るビジョン策定等・支援体制構

• 重要鉱物等の安定的確保

• AI・ コンピューティングパワー(計算資源確保/計算資源の高効率化

築/設備投資や海外展開、

/AI安全性基準・国際ルール検討) /モビリティDX推進

②デジタル基盤技術・自動車・バイオ産業

M&A、グループ化促進

• ウラノス・エコシステムにおける具体事例創出・グローバル連携

• 先端半導体生産拠点整備・研究開発支援

• 価格転嫁強化策(下請法執行

③イノベーション・エコシステムの構築

• 蓄電池製造基盤確立/次世代電池実用化

強化/官公需等における労務

•

フロンティア技術の探索・育成/バイオ・量子・宇宙等支援/国際標準化

費等の価格転嫁の徹底)

• 電動車普及に向けた車両購入・インフラ整備支援

• グローバルスタートアップ創出を促すM&A/セカンダリ-等市場環境整備

• ロボット等の活用推進等の人手

• バイオ医薬品等の開発製造拠点整備・増強

• 私的整理法制、組織再編税制の在り方検討

不足等の供給制約対応

• 工業用水・産業用地等の有効活用・整備

(2-2) • PHR整備/ヘルスケアスタートアップ支援/介護需要の多様な受け皿整備

③対日投資促進

生活の質の• クリエイティブ産業海外展開/クリエイター育成/観光・インバウンド稼ぐ力/書店振興 • 個人のデジタルスキル情報の蓄

向上に • 成長志向の中堅・中小後押しを強化する予算・税制等/知財経営支援 積・可視化を通じたデジタル人

• 対日投資案件の誘致/高度外国人材受入や海外企

材の育成・確保の推進

業との協業連携の促進/誘致を行う地域への伴走支援 向けた挑戦 • デジタルライフラインの全国整備

(1)国内投資拡大の継続・対日投資の拡大

(4)GXの実現とエネルギー安定供給の確保

※(1)・(2)に掲載のGX・エネルギー関連の施策の再掲あり

• GX2040ビジョン提示に貢献/エネルギー基本計画の改定/排出量取引制度/支援

策・規制的手法によるGX国際市場形成/GXサプライチェーンの構築/AZECの具体化

• 省エネ徹底(企業と家庭の省エネ・非化石転換・DR促進支援・制度検討)

• 再エネ拡大・地域共生(ペロブスカイト・浮体式洋上風力実装支援/廃棄・リサイクル

対応/EEZ制度整備/地域間連系線整備/蓄電池等の導入)

• 原子力活用(安全最優先の再稼働/次世代革新炉開発・建設/バックエンドプロセス加速化)

• 低炭素水素等やCCUSの社会実装を推進

• 重要鉱物等の安定的確保

(5)経済安全保障の確保

(6)大阪・関西万博

• 経済安保分野のリスク分析/技術管理強化 • セキュリティ・クリアランス制度を活用した官

民の情報共有・連携強化

• 技術優位性獲得に向けた投資支援

• 会場建設、政府館建設・出展、会場内の • 「未来社会の実験場」のコンセプトの下、社会

安全確保、各国・国際機関の参加・出展

課題解決につながる技術の実証・実装・発信

(7)経済社会の基盤を支える最重要課題:福島復興・能登半島復興・レジリエンス

①福島復興

• 福島第一原子力発電所の廃炉の安全かつ着実な実施/ALPS処理水の海洋放

出の安全性確保・風評対策・なりわい継続支援/輸入規制即時撤廃への働きかけ

• 帰還困難区域の避難指示解除と事業・なりわい再建、新産業創出、交流人口拡

大、芸術文化を通じた復興の推進

②能登半島地震からの復旧・復興

• 能登半島地震の復旧・復興、被災者の生活・生業の再建

③産業のレジリエンス・安全の向上

• 事業継続力強化に向けたBCP策定の促進

• 保安レベル向上に向けたスマート保安技術の導入促進支援

1

「一人ひとりが豊かに生活できる2040年頃の日本」の実現に向けた主要施策

(1)国内投資拡大の継続・対日投資の拡大

①GX・脱炭素エネルギー(GX2040ビジョンの提示に貢献、エネルギー基本計画の改定 等)

⚫GXについて、事業環境の予見性を高め、成長に不可欠な付加価値の高い産業プロセスの維持・強化につながる国内投資を後押しす

るため、エネルギー、産業構造、産業立地、市場創造を総合的に検討し、より長期的視点に立った「GX2040ビジョン」を示すことに貢献。

⚫エネルギー基本計画の改定に際して、エネルギーの価格上昇リスクや供給途絶リスクに対応し、貿易収支の悪化から脱却するため、省

エネの徹底に加え、再エネ、原子力など、エネルギー自給率向上に資する脱炭素エネルギーの供給を拡大するための事業環境整備

や、産業分野の現実的な形での燃料転換の支援、火力の脱炭素化、LNG等の安定供給確保、低炭素水素等(アンモニア、合成

メタン、合成燃料を含む)・CCUSなどの新たな脱炭素技術の社会実装の推進等について検討する。

※詳細はP.5(4)GXの実現とエネルギー安定供給の確保にて記載。

⚫GX・DXの進展に伴う電化への対応と関連国内投資の促進に必要な重要鉱物等を戦略的に確保するため、持続的な鉱業活動の

後押しの在り方を検討する。また、メタンハイドレートなど国産海洋資源の開発に取り組む。

②デジタル基盤技術・自動車・バイオ産業(次世代半導体の量産に向けた支援、バイオの受託開発製造拠点 等)

⚫半導体サプライチェーン強靭化に向け、我が国におけるミッシングピース補完を目指し、国内生産拠点整備・人材育成等を継続する。

特に、次世代半導体の量産に向け、必要な法制上の措置を検討しつつ、研究開発支援を実施する。

⚫蓄電池について、国内で150GWh/年の製造基盤確立という目標を着実に達成するとともに、次世代電池の実用化に向けて必要

な支援を行う。

⚫EVと内燃機関の両市場で勝つ「多様な道筋」(マルチパスウェイ)を進めるため、電動車普及に向けた車両購入・インフラ整備の支

援を行う。

⚫バイオ産業について、エコシステム形成に向けバイオ医薬品や再生・細胞・遺伝子治療分野における受託開発製造拠点(CDMO) の整

備・増強の支援のあり方を検討する。

⚫各地域での工業用水等の基盤インフラの有効活用・整備・強靱化や産業用地等の有効活用・整備・集積を進める。

(産業用地整備の促進に向けた税制等の制度整備の検討、地域における重点的な産業分野への注力化による地域経済活性化に

向けた施策を検討)

③対日投資促進(イノベーション・地域活性化に資する対日投資案件の誘致 等)

⚫イノベーション・地域活性化に資する対日投資案件の誘致、高度外国人材の受入や海外企業との協業連携の促進、誘致を行う地

域への伴走支援を強化する。

2

「一人ひとりが豊かに生活できる2040年頃の日本」の実現に向けた主要施策

(2)イノベーション・新陳代謝の加速

(2-1)世界と勝負(世界の創造拠点)

①グローバル市場の形成・獲得(排出量取引制度(GX-ETS)の検討、GXサプライチェーンの構築 等)

⚫ GXについて、2026年度から本格稼働予定の排出量取引制度(GX-ETS) 等の検討を行いつつ、需要サイドも含む支援策と規制・制度的措

置を組み合わせ、同志国とも連携して、脱炭素等の価格以外の要素も正当に評価される市場を形成する。GX投資促進策の協調等による、

特定の国に過度に依存しない、同志国とのGXサプライチェーンの構築、AZECのさらなる具体化も進める。

⚫ サーキュラーエコノミーの実現(再生材利用拡大と、製品の効率的利用等を促す動静脈連携のための制度検討や支援)に取り組む。

⚫ グローバルサウスとの経済連携強化に向け、中東・アフリカ等との第三国連携をインドと共に面的に展開する枠組みを構築し、それを起点に、重点分

野・国を特定した戦略的取組を、インフラ構築や、国際環境の変化を踏まえた貿易保険事業のリスク対応能力の強化等のパッケージで展開する。グ

ローバル・ミニマム課税や類似措置の手続簡素化、貿易プラットフォームの活用・データの標準化等による貿易DX推進にも取り組む。ルールベースの国際

秩序を強化するため、IPEFにおける協力や、新規のEPA、投資協定交渉、WTO改革等を推進する。

②AI等活用に向けた事業環境の整備(計算資源の高効率化等の研究開発、モビリティDXの推進 等)

⚫ AIの性能向上やコンピューティングパワーの形成に向けて、計算資源の確保や有望分野のデータ整備、AI利活用で得られるデータ等を性能向上に活かす

環境の整備、計算資源の高効率化等の研究開発を進め、東南アジアを中心に国際展開も支援しながら、国内外の優れた企業・人材によるイノベーショ

ンを促す。また、AIセーフティ・インスティテュート中心に、安全性基準等を国際連携で策定しつつ、ルールも検討する。

⚫ 「モビリティDX戦略」に基づき、SDV(Software Defined Vehicle)の普及等、モビリティDXを推進する。

⚫ デジタルによる新たな価値創造を促進するため、産業を超えたデータ連携の取組の総称であるウラノス・エコシステムについて、具体的な事例の

創出やグローバルでの連携を進める。

③イノベーション・エコシステムの構築(バイオ・量子・宇宙等への政策的支援、私的整理法制のあり方の検討 等)

⚫ 先端領域におけるイノベーションを促進するため、フロンティア技術の探索・育成のための技術インテリジェンスを強化し、市場創出等に向けた

国際標準化などの国際的なルールメイキングに取り組むとともに、バイオ、量子、航空(次世代航空機開発)、宇宙(JAXA宇宙戦略基金の

更なる活用)等への政策的支援のあり方を検討する。

⚫ グローバルに活躍するスタートアップ等を創出するため、グロースステージの成長支援強化、「のれん」の柔軟な資産評価等を通じたM&A促進、東証グ

ロース市場等の上場維持基準の強化や、 セカンダリー市場等、スタートアップ等が大きく成長できるための市場環境整備や、大企業や大学に眠る

人材や設備等のイノベーション資源の流動化を図るための制度改革等を検討する。グローバル・スタートアップ・キャンパス構想の具体化、産官学

金を巻き込んだスタートアップ育成・効果検証に取り組み、さらなるスタートアップ企業への投資促進を目指したエンジェル税制の在り方を検討する。

⚫ 新陳代謝を促進するため、多数決によって金融債務の整理を認める私的整理法制、パーシャルスピンオフ税制(親会社が一部株式を保持した

形でのスピンオフにおける譲渡益課税や株主配当課税の特例措置)をはじめ組織再編税制のあり方について検討する。特に中堅・中小企業の

構造転換を促進すべく、成長志向の中堅・中小企業の後押しを強化する方向で、予算・税制等の関連政策について見直しを行う。

3

「一人ひとりが豊かに生活できる2040年頃の日本」の実現に向けた主要施策

(2)イノベーション・新陳代謝の加速

(2-2)生活の質を高める (ヘルスケアスタートアップ支援、クリエイター育成 等)

⚫高齢化が進展する中、大きなポテンシャルを持つヘルスケア(健康・医療・介護)の産業化・国際化を促進するため、その基盤となるPHR

等の利活用促進のためのユースケース創出・環境整備や、ヘルスケアスタートアップの支援を通じた新たなビジネスの創出、介護需

要の多様な受け皿整備、ヘルスケアの国際展開(アウトバウンド・インバウンド)を促進する仕組みの構築を進める。

⚫基幹産業であるクリエイティブ産業の振興に向けて、国際水準の制作を実現する正規流通支援、模倣品対策、海外現地拠点等を活

用したアジア、欧米等への戦略的海外展開の促進、クリエイターの育成等を行う。こうした取組を通じて他産業の高付加価値化を図

り、観光・インバウンドの稼ぐ力も強化する。また、関係省庁との連携の下、書店の活性化を図る。

⚫地域で良質な雇用を創出する中堅・中小企業の成長の促進に向け、成長志向の中堅・中小企業の後押しを強化する方向で、予算・

税制等の関連政策について見直しを行う。

➢ 地域における重点的な産業分野への注力化による地域経済活性化に向けた施策の検討を行う。

➢ 生産性の持続的な向上に向けた設備投資を促進する。

➢ 事業承継税制の特例措置について、役員就任要件の見直しや、第三者承継を促進する税制の在り方を検討する。

➢ 金融支援をコロナ前の水準に戻したことに伴い、活性化協議会等による経営改善・再生・再チャレンジ支援を強化する。

⚫知財を活用した中小企業等の稼ぐ力を向上すべく、「知財経営支援ネットワーク」を活用し、地域の知財エコシステムの構築を目指す。

⚫「デジタルライフライン全国総合整備計画」に基づき、共通の仕様等に準拠したデジタルライフラインの全国整備を進め、自動運転・ド

ローン等のデジタルサービス活用を抜本的に促進するとともに、奥能登版デジタルライフラインの整備を進める。

(3)国民の所得向上

⚫地域の中堅・中小企業・小規模事業者の発展を支えるとともに、賃上げや働き方改革による良質な雇用を実現できる地域の中堅・

中小企業・小規模事業者を育成し、更なる成長軌道に乗せる。

⚫地域経済を牽引する中堅企業、売上100億円以上への成長を目指す中小企業に関するビジョンの策定等、広域連携を含む経営

支援体制の構築、設備投資や海外展開、M&A・グループ化の促進に取り組む。

⚫下請代金法の執行の強化(公取委・事業所管省庁との執行連携等)、官公需等における労務費等の価格転嫁の徹底等による

価格転嫁の強化策を検討する。

⚫ロボット等の活用推進等を含め、人手不足等の供給制約へのさらなる対応を推進する。

⚫個人のデジタルスキル情報の蓄積・可視化を通じてデジタル技術についての継続的な学びを実現するとともに、スキル情報を広く労

働市場で活用するための仕組みを検討する。

4

「一人ひとりが豊かに生活できる2040年頃の日本」の実現に向けた主要施策

(4)GXの実現とエネルギー安定供給の確保

⚫GXについて、事業環境の予見性を高め、成長に不可欠な付加価値の高い産業プロセスの維持・強化につながる国内投資を後押

しするため、エネルギー、産業構造、産業立地、市場創造を総合的に検討し、より長期的視点に立った「GX2040ビジョン」を示すこ

とに貢献。エネルギー基本計画の改定においては、GX2040と一体的に検討を進めつつ、脱炭素電源の更なる活用のための事業環

境整備などの検討を進める。 【再掲(P.2)】

⚫GXについて、2026年度から本格稼働予定の排出量取引制度(GX-ETS) 等の検討を行いつつ、需要サイドも含む支援策と規制・

制度的措置を組み合わせ、同志国とも連携して、脱炭素等の価格以外の要素も正当に評価される市場を形成する。GX投資促進

策の協調等による、特定の国に過度に依存しない、同志国とのGXサプライチェーンの構築、AZECのさらなる具体化も進める。

【再掲(P.3)】

⚫エネルギーの価格上昇リスクや供給途絶リスクへの対応、貿易収支の悪化からの脱却や、脱炭素と安定供給の両立などの観点から、

次の施策を実施する。

➢省エネの徹底(省エネ設備投資支援、省エネ診断の活用促進、企業・家庭の省エネ・非化石転換・ディマンドリスポンスの取組の促進・制度検討等)

➢エネルギー自給率向上に資する脱炭素エネルギーの供給を拡大するための事業環境整備等

• 地域と共生した再エネの拡大(ペロブスカイト太陽電池や浮体式洋上風力の社会実装に向けた支援、廃棄・リサイクルへの対応、EEZの制度

整備、北海道本州間の海底直流送電を含む地域間連系線の全国整備、蓄電池の導入等による調整力の確保や出力制御の抑制)

• 原子力の活用(安全最優先での再稼働、次世代革新炉の開発・建設、最終処分を含むバックエンドプロセス加速化)

• 低炭素水素等やCCUSなどの新たな脱炭素技術の社会実装の推進・技術的な安全性確保(水素等の国内外におけるサプライ

チェーン構築・国内拠点整備・研究開発、CCS事業法を踏まえた事業化支援等)

➢石油・天然ガス等の安定供給を確保するための包括的資源外交を実施する。

⚫GX・DXの進展に伴う電化への対応と関連国内投資の促進に必要な重要鉱物等を戦略的に確保するため、持続的な鉱業活動の

後押しの在り方を検討する。【再掲(P.2)】

5

「一人ひとりが豊かに生活できる2040年頃の日本」の実現に向けた主要施策

(5)経済安全保障の確保

⚫経済安全保障については、我が国の産業・技術基盤を維持・発展させるため、脅威・リスク分析のための体制構築、 新たな貿易管

理における枠組みを含む技術管理対策の強化、技術優位性獲得に向けた投資支援、セキュリティ・クリアランス制度を活用した産

業界・主要国との戦略的な連携を行う。

(6)大阪・関西万博

⚫大阪・関西万博の円滑な開催に向け、会場建設、政府館建設・出展、会場内の安全確保、各国・国際機関の参加・出展の確保と

いった万全な準備を進める。

⚫「未来社会の実験場」のコンセプトの下、アクションプランで策定した、モビリティ、エネルギー・環境、デジタル、ライフサイエンス、宇宙、

日本文化発信、中小・スタートアップの魅力発信等、社会課題の解決につながる技術を実証・実装・発信していく。

(7)経済社会の基盤を支える最重要課題:福島復興・能登半島復興・レジリエンス

①福島復興

⚫福島第一原子力発電所の廃炉の安全かつ着実な実施/ALPS処理水処分の安全性確保と風評対策・なりわい継続支援/日本産

食品の輸入規制の即時撤廃への働きかけに取り組む。

⚫帰還困難区域の避難指示解除と事業・なりわい再建、新産業創出、交流人口拡大、芸術文化を通じた復興の推進を図る。

②能登半島地震からの復旧・復興

⚫能登半島地震の復旧・復興、被災者の生活・生業の再建に取り組む。

③産業のレジリエンス・安全の向上

⚫中小企業の防災力を高め、事業継続力を強化するBCP策定を促進する。

⚫人手不足の克服と産業インフラの保安レベルの維持向上の両立に向けたスマート保安技術の導入促進支援を検討する。

6

資料6

資料3

機構改革等について

2024年8月

今夏の機構改革について

• 経済安全保障、イノベーション、GXなど、近年重要性を増す、新たな政策課題に組織のリソースを集中

し、より腰を据えて取り組む体制を構築するため、本年7月1日より、機構改革を実施。

7月1日以降

主な改正内容

大臣官房

大臣官房

…

産業保安・安全グループ

経済産業政策局

地域経済産業グループ

経済産業政策局

統合

新たに設置する課

通商政策局

貿易経済協力局

改組

産業技術環境局

独立

製造産業局

商務情報政策局

商務・サービスグループ

大臣官房に移管

通商政策局

通商戦略課

貿易経済安全保障局

経済安全保障政策課

イノベーション・環境局

イノベーション政策課

イノベーション創出新事業推進課

(スタートアップ課)

GXグループ

脱炭素成長型経済構造移行

投資促進課(GX投資促進課)

製造産業局

宇宙産業課

商務情報政策局

電池産業課

商務・サービスグループ

文化創造産業課

産業保安グループ

2

産業構造審議会分科会の改正について

•組織名称変更及び所掌事務の移管に伴い、産業構造審議会の各分科会についても、以下のとおり所要