経済財政諮問会議 2026年6月24日

2026-06-24一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

資料1

経済財政諮問会議(令和8年第8回)

日本成長戦略会議(第5回)

議 事 次 第

令和8年6月24日(水)

18時00分~18時50分

総理大臣官邸2階大ホール

1.開 会

2.議 事

(1)戦略 17 分野の「主要な製品・技術等」における官民投資額について

(2)日本成長戦略の下での中長期的な経済・財政の姿に関する試算について

(3)地域未来戦略の政策パッケージについて

3.閉 会

資料1

資料2

資料3

資料4

資料5

資料6

資料7

資料8-1

資料8-2

資料8-3

資料8-4

資料8-5

資料8-6

資料8-7

資料8-8

資料8-9

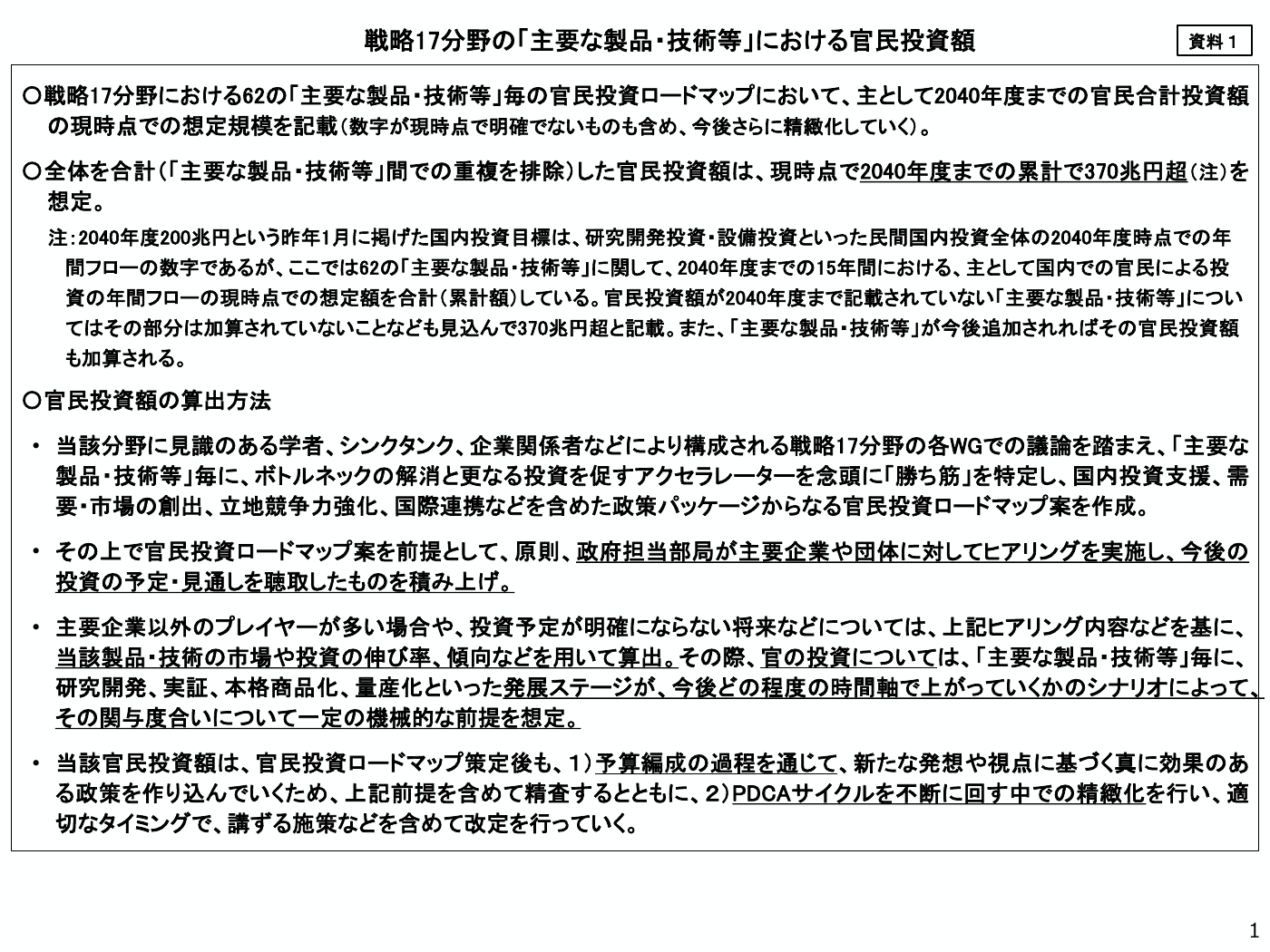

戦略 17 分野の「主要な製品・技術等」における官民投資額

戦略 17 分野における「主要な製品・技術等」

戦略 17 分野における「主要な製品・技術等」の官民投資ロードマップ(案)

8つの分野横断的課題への対応(主要な施策)(案)

日本成長戦略の下での中長期的な経済・財政の姿に関する試算

(参考資料)成長戦略によるTFP上昇率の押上げ

地域未来戦略の政策パッケージ

会田委員提出資料

遠藤委員提出資料

片岡委員提出資料

小林委員提出資料

鈴木委員提出資料

竹内委員提出資料

橋本委員提出資料

芳野委員提出資料

経済財政諮問会議有識者議員提出資料

資料2

戦略17分野の「主要な製品・技術等」における官民投資額

資料1

〇戦略17分野における62の「主要な製品・技術等」毎の官民投資ロードマップにおいて、主として2040年度までの官民合計投資額

の現時点での想定規模を記載(数字が現時点で明確でないものも含め、今後さらに精緻化していく)。

〇全体を合計(「主要な製品・技術等」間での重複を排除)した官民投資額は、現時点で2040年度までの累計で370兆円超(注)を

想定。

注:2040年度200兆円という昨年1月に掲げた国内投資目標は、研究開発投資・設備投資といった民間国内投資全体の2040年度時点での年

間フローの数字であるが、ここでは62の「主要な製品・技術等」に関して、2040年度までの15年間における、主として国内での官民による投

資の年間フローの現時点での想定額を合計(累計額)している。官民投資額が2040年度まで記載されていない「主要な製品・技術等」につい

てはその部分は加算されていないことなども見込んで370兆円超と記載。また、「主要な製品・技術等」が今後追加されればその官民投資額

も加算される。

〇官民投資額の算出方法

• 当該分野に見識のある学者、シンクタンク、企業関係者などにより構成される戦略17分野の各WGでの議論を踏まえ、「主要な

製品・技術等」毎に、ボトルネックの解消と更なる投資を促すアクセラレーターを念頭に「勝ち筋」を特定し、国内投資支援、需

要・市場の創出、立地競争力強化、国際連携などを含めた政策パッケージからなる官民投資ロードマップ案を作成。

• その上で官民投資ロードマップ案を前提として、原則、政府担当部局が主要企業や団体に対してヒアリングを実施し、今後の

投資の予定・見通しを聴取したものを積み上げ。

• 主要企業以外のプレイヤーが多い場合や、投資予定が明確にならない将来などについては、上記ヒアリング内容などを基に、

当該製品・技術の市場や投資の伸び率、傾向などを用いて算出。その際、官の投資については、「主要な製品・技術等」毎に、

研究開発、実証、本格商品化、量産化といった発展ステージが、今後どの程度の時間軸で上がっていくかのシナリオによって、

その関与度合いについて一定の機械的な前提を想定。

• 当該官民投資額は、官民投資ロードマップ策定後も、1)予算編成の過程を通じて、新たな発想や視点に基づく真に効果のあ

る政策を作り込んでいくため、上記前提を含めて精査するとともに、2)PDCAサイクルを不断に回す中での精緻化を行い、適

切なタイミングで、講ずる施策などを含めて改定を行っていく。

1

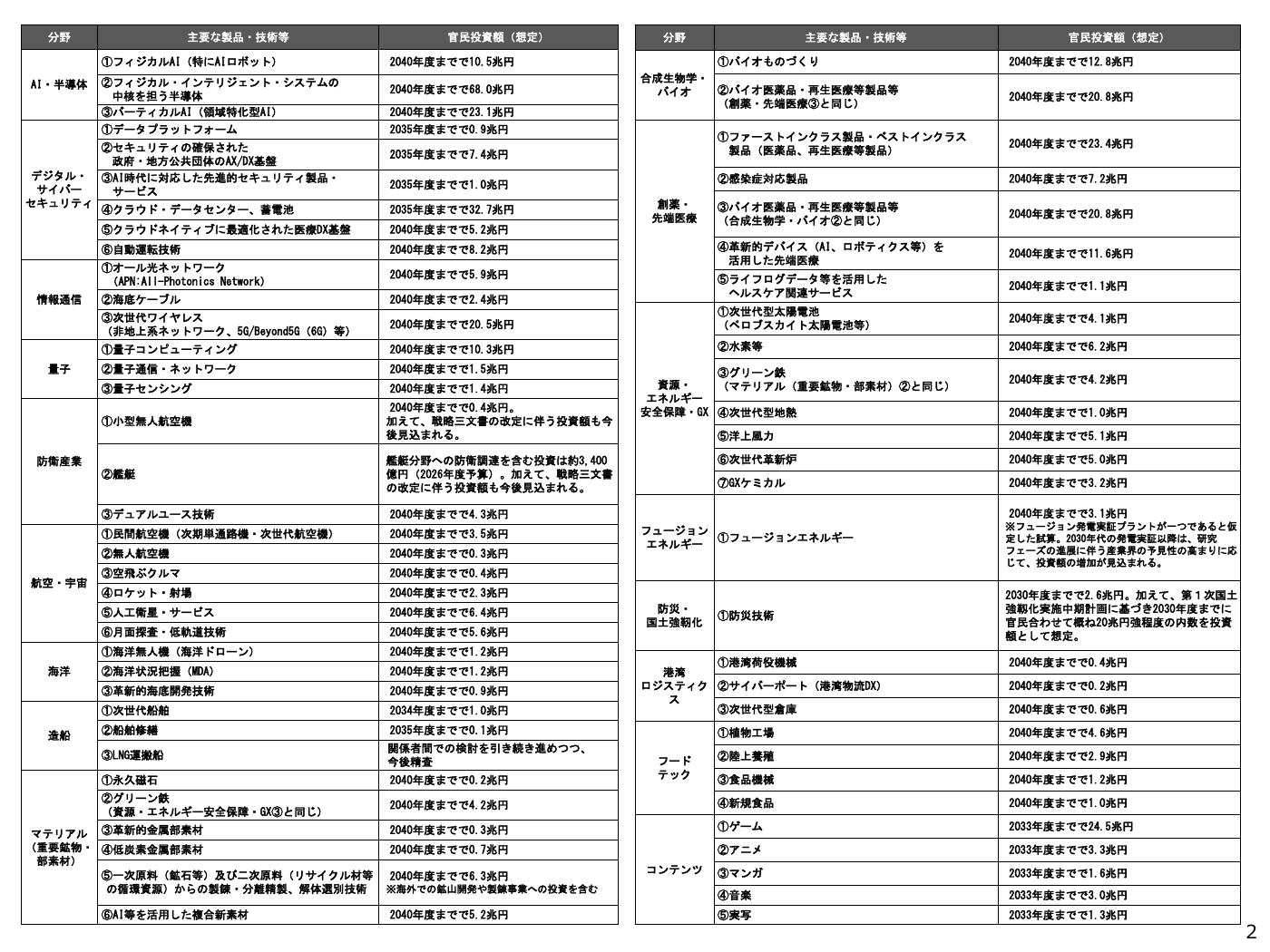

分野

主要な製品・技術等

①フィジカルAI(特にAIロボット)

AI・半導体

②フィジカル・インテリジェント・システムの

中核を担う半導体

③バーティカルAI(領域特化型AI)

①データプラットフォーム

デジタル・

サイバー

セキュリティ

情報通信

量子

②セキュリティの確保された

政府・地方公共団体のAX/DX基盤

③AI時代に対応した先進的セキュリティ製品・

サービス

海洋

造船

2040年度までで10.5兆円

2040年度までで68.0兆円

2040年度までで23.1兆円

分野

主要な製品・技術等

①バイオものづくり

合成生物学・

②バイオ医薬品・再生医療等製品等

バイオ

(創薬・先端医療③と同じ)

2035年度までで0.9兆円

2035年度までで7.4兆円

2035年度までで1.0兆円

創薬・

先端医療

官民投資額(想定)

2040年度までで12.8兆円

2040年度までで20.8兆円

①ファーストインクラス製品・ベストインクラス

製品(医薬品、再生医療等製品)

2040年度までで23.4兆円

②感染症対応製品

2040年度までで7.2兆円

③バイオ医薬品・再生医療等製品等

(合成生物学・バイオ②と同じ)

2040年度までで20.8兆円

④クラウド・データセンター、蓄電池

2035年度までで32.7兆円

⑤クラウドネイティブに最適化された医療DX基盤

2040年度までで5.2兆円

⑥自動運転技術

2040年度までで8.2兆円

2040年度までで11.6兆円

①オール光ネットワーク

(APN:All-Photonics Network)

④革新的デバイス(AI、ロボティクス等)を

活用した先端医療

2040年度までで5.9兆円

2040年度までで1.1兆円

②海底ケーブル

2040年度までで2.4兆円

⑤ライフログデータ等を活用した

ヘルスケア関連サービス

③次世代ワイヤレス

(非地上系ネットワーク、5G/Beyond5G(6G)等)

2040年度までで20.5兆円

①次世代型太陽電池

(ペロブスカイト太陽電池等)

2040年度までで4.1兆円

①量子コンピューティング

2040年度までで10.3兆円

②水素等

2040年度までで6.2兆円

②量子通信・ネットワーク

2040年度までで1.5兆円

③量子センシング

2040年度までで1.4兆円

①小型無人航空機

2040年度までで0.4兆円。

加えて、戦略三文書の改定に伴う投資額も今

後見込まれる。

②艦艇

艦艇分野への防衛調達を含む投資は約3,400

億円(2026年度予算)。加えて、戦略三文書

の改定に伴う投資額も今後見込まれる。

③デュアルユース技術

2040年度までで4.3兆円

防衛産業

航空・宇宙

官民投資額(想定)

①民間航空機(次期単通路機・次世代航空機)

2040年度までで3.5兆円

②無人航空機

2040年度までで0.3兆円

③空飛ぶクルマ

2040年度までで0.4兆円

④ロケット・射場

2040年度までで2.3兆円

⑤人工衛星・サービス

2040年度までで6.4兆円

⑥月面探査・低軌道技術

2040年度までで5.6兆円

①海洋無人機(海洋ドローン)

2040年度までで1.2兆円

②海洋状況把握(MDA)

2040年度までで1.2兆円

③革新的海底開発技術

2040年度までで0.9兆円

①次世代船舶

2034年度までで1.0兆円

②船舶修繕

2035年度までで0.1兆円

③LNG運搬船

関係者間での検討を引き続き進めつつ、

今後精査

①永久磁石

2040年度までで0.2兆円

②グリーン鉄

(資源・エネルギー安全保障・GX③と同じ)

マテリアル ③革新的金属部素材

(重要鉱物・ ④低炭素金属部素材

部素材)

⑤一次原料(鉱石等)及び二次原料(リサイクル材等

の循環資源)からの製錬・分離精製、解体選別技術

⑥AI等を活用した複合新素材

③グリーン鉄

資源・

(マテリアル(重要鉱物・部素材)②と同じ)

エネルギー

安全保障・GX ④次世代型地熱

2040年度までで4.2兆円

2040年度までで1.0兆円

⑤洋上風力

2040年度までで5.1兆円

⑥次世代革新炉

2040年度までで5.0兆円

⑦GXケミカル

2040年度までで3.2兆円

2040年度までで3.1兆円

フュージョン

①フュージョンエネルギー

エネルギー

防災・

国土強靭化

①防災技術

①港湾荷役機械

港湾

ロジスティク ②サイバーポート(港湾物流DX)

ス

③次世代型倉庫

※フュージョン発電実証プラントが一つであると仮

定した試算。2030年代の発電実証以降は、研究

フェーズの進展に伴う産業界の予見性の高まりに応

じて、投資額の増加が見込まれる。

2030年度までで2.6兆円。加えて、第1次国土

強靱化実施中期計画に基づき2030年度までに

官民合わせて概ね20兆円強程度の内数を投資

額として想定。

2040年度までで0.4兆円

2040年度までで0.2兆円

2040年度までで0.6兆円

①植物工場

2040年度までで4.6兆円

②陸上養殖

2040年度までで2.9兆円

③食品機械

2040年度までで1.2兆円

2040年度までで4.2兆円

④新規食品

2040年度までで1.0兆円

2040年度までで0.3兆円

①ゲーム

2033年度までで24.5兆円

2040年度までで0.7兆円

②アニメ

2033年度までで3.3兆円

③マンガ

2033年度までで1.6兆円

④音楽

2033年度までで3.0兆円

⑤実写

2033年度までで1.3兆円

2040年度までで6.3兆円

※海外での鉱山開発や製錬事業への投資を含む

2040年度までで5.2兆円

フード

テック

コンテンツ

2

資料3

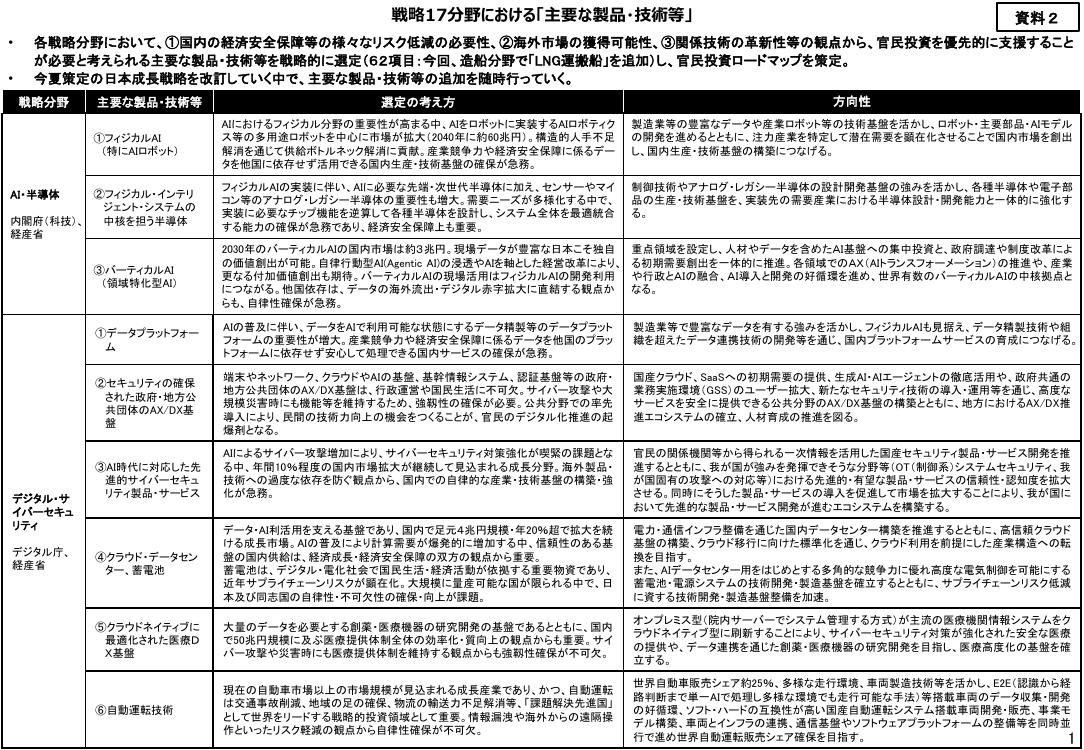

戦略17分野における「主要な製品・技術等」

•

•

資料2

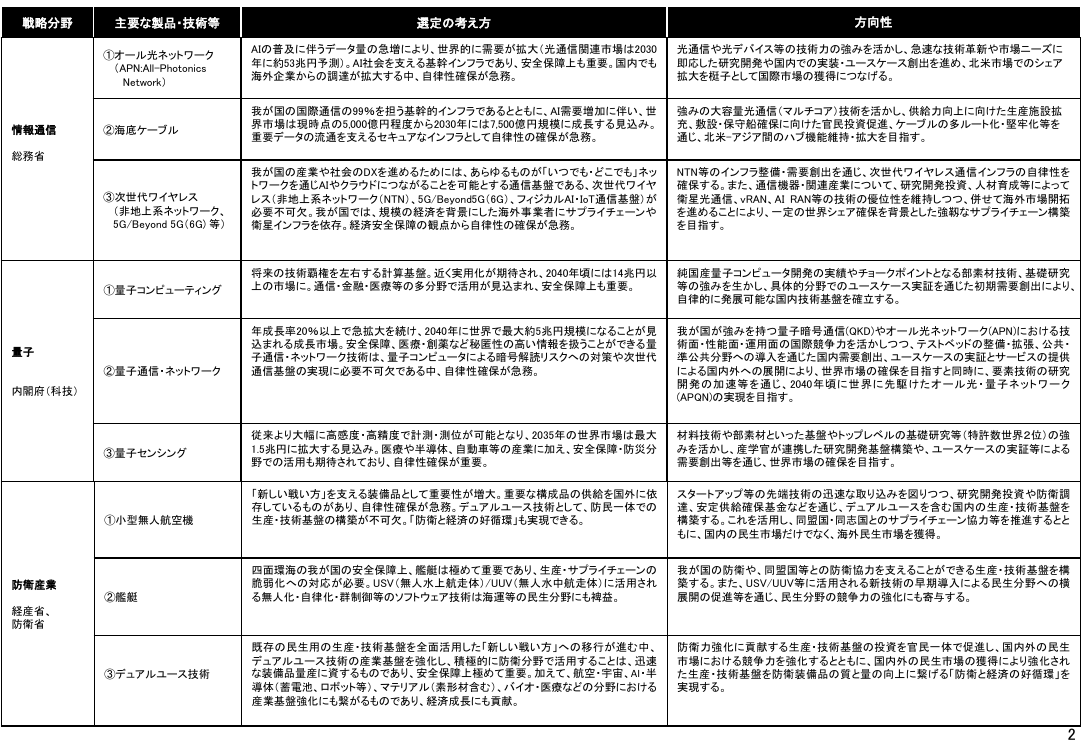

各戦略分野において、①国内の経済安全保障等の様々なリスク低減の必要性、②海外市場の獲得可能性、③関係技術の革新性等の観点から、官民投資を優先的に支援すること

が必要と考えられる主要な製品・技術等を戦略的に選定(62項目:今回、造船分野で「LNG運搬船」を追加)し、官民投資ロードマップを策定。

今夏策定の日本成長戦略を改訂していく中で、主要な製品・技術等の追加を随時行っていく。

戦略分野

選定の考え方

方向性

AIにおけるフィジカル分野の重要性が高まる中、AIをロボットに実装するAIロボティク

ス等の多用途ロボットを中心に市場が拡大(2040年に約60兆円)。構造的人手不足

解消を通じて供給ボトルネック解消に貢献。産業競争力や経済安全保障に係るデー

タを他国に依存せず活用できる国内生産・技術基盤の確保が急務。

製造業等の豊富なデータや産業ロボット等の技術基盤を活かし、ロボット・主要部品・AIモデル

の開発を進めるとともに、注力産業を特定して潜在需要を顕在化させることで国内市場を創出

し、国内生産・技術基盤の構築につなげる。

フィジカルAIの実装に伴い、AIに必要な先端・次世代半導体に加え、センサーやマイ

コン等のアナログ・レガシー半導体の重要性も増大。需要ニーズが多様化する中で、

実装に必要なチップ機能を逆算して各種半導体を設計し、システム全体を最適統合

する能力の確保が急務であり、経済安全保障上も重要。

制御技術やアナログ・レガシー半導体の設計開発基盤の強みを活かし、各種半導体や電子部

品の生産・技術基盤を、実装先の需要産業における半導体設計・開発能力と一体的に強化す

る。

③バーティカルAI

(領域特化型AI)

2030年のバーティカルAIの国内市場は約3兆円。現場データが豊富な日本こそ独自

の価値創出が可能。自律行動型AI(Agentic AI)の浸透やAIを軸とした経営改革により、

更なる付加価値創出も期待。バーティカルAIの現場活用はフィジカルAIの開発利用

につながる。他国依存は、データの海外流出・デジタル赤字拡大に直結する観点か

らも、自律性確保が急務。

重点領域を設定し、人材やデータを含めたAI基盤への集中投資と、政府調達や制度改革によ

る初期需要創出を一体的に推進。各領域でのAX(AIトランスフォーメーション)の推進や、産業

や行政とAIの融合、AI導入と開発の好循環を進め、世界有数のバーティカルAIの中核拠点と

なる。

①データプラットフォー

ム

AIの普及に伴い、データをAIで利用可能な状態にするデータ精製等のデータプラット

フォームの重要性が増大。産業競争力や経済安全保障に係るデータを他国のプラッ

トフォームに依存せず安心して処理できる国内サービスの確保が急務。

製造業等で豊富なデータを有する強みを活かし、フィジカルAIも見据え、データ精製技術や組

織を超えたデータ連携技術の開発等を通じ、国内プラットフォームサービスの育成につなげる。

②セキュリティの確保

された政府・地方公

共団体のAX/DX基

盤

端末やネットワーク、クラウドやAIの基盤、基幹情報システム、認証基盤等の政府・

地方公共団体のAX/DX基盤は、行政運営や国民生活に不可欠。サイバー攻撃や大

規模災害時にも機能等を維持するため、強靱性の確保が必要。公共分野での率先

導入により、民間の技術力向上の機会をつくることが、官民のデジタル化推進の起

爆剤となる。

国産クラウド、SaaSへの初期需要の提供、生成AI・AIエージェントの徹底活用や、政府共通の

業務実施環境(GSS)のユーザー拡大、新たなセキュリティ技術の導入・運用等を通じ、高度な

サービスを安全に提供できる公共分野のAX/DX基盤の構築とともに、地方におけるAX/DX推

進エコシステムの確立、人材育成の推進を図る。

AIによるサイバー攻撃増加により、サイバーセキュリティ対策強化が喫緊の課題とな

る中、年間10%程度の国内市場拡大が継続して見込まれる成長分野。海外製品・

技術への過度な依存を防ぐ観点から、国内での自律的な産業・技術基盤の構築・強

化が急務。

官民の関係機関等から得られる一次情報を活用した国産セキュリティ製品・サービス開発を推

進するとともに、我が国が強みを発揮できそうな分野等(OT(制御系)システムセキュリティ、我

が国固有の攻撃への対応等)における先進的・有望な製品・サービスの信頼性・認知度を拡大

させる。同時にそうした製品・サービスの導入を促進して市場を拡大することにより、我が国に

おいて先進的な製品・サービス開発が進むエコシステムを構築する。

④クラウド・データセン

ター、蓄電池

データ・AI利活用を支える基盤であり、国内で足元4兆円規模・年20%超で拡大を続

ける成長市場。AIの普及により計算需要が爆発的に増加する中、信頼性のある基

盤の国内供給は、経済成長・経済安全保障の双方の観点から重要。

蓄電池は、デジタル・電化社会で国民生活・経済活動が依拠する重要物資であり、

近年サプライチェーンリスクが顕在化。大規模に量産可能な国が限られる中で、日

本及び同志国の自律性・不可欠性の確保・向上が課題。

電力・通信インフラ整備を通じた国内データセンター構築を推進するとともに、高信頼クラウド

基盤の構築、クラウド移行に向けた標準化を通じ、クラウド利用を前提にした産業構造への転

換を目指す。

また、AIデータセンター用をはじめとする多角的な競争力に優れ高度な電気制御を可能にする

蓄電池・電源システムの技術開発・製造基盤を確立するとともに、サプライチェーンリスク低減

に資する技術開発・製造基盤整備を加速。

⑤クラウドネイティブに

最適化された医療D

X基盤

大量のデータを必要とする創薬・医療機器の研究開発の基盤であるとともに、国内

で50兆円規模に及ぶ医療提供体制全体の効率化・質向上の観点からも重要。サイ

バー攻撃や災害時にも医療提供体制を維持する観点からも強靱性確保が不可欠。

オンプレミス型(院内サーバーでシステム管理する方式)が主流の医療機関情報システムをク

ラウドネイティブ型に刷新することにより、サイバーセキュリティ対策が強化された安全な医療

の提供や、データ連携を通じた創薬・医療機器の研究開発を目指し、医療高度化の基盤を確

立する。

⑥自動運転技術

現在の自動車市場以上の市場規模が見込まれる成長産業であり、かつ、自動運転

は交通事故削減、地域の足の確保、物流の輸送力不足解消等、「課題解決先進国」

として世界をリードする戦略的投資領域として重要。情報漏洩や海外からの遠隔操

作といったリスク軽減の観点から自律性確保が不可欠。

世界自動車販売シェア約25%、多様な走行環境、車両製造技術等を活かし、E2E(認識から経

路判断まで単一AIで処理し多様な環境でも走行可能な手法)等搭載車両のデータ収集・開発

の好循環、ソフト・ハードの互換性が高い国産自動運転システム搭載車両開発・販売、事業モ

デル構築、車両とインフラの連携、通信基盤やソフトウェアプラットフォームの整備等を同時並

行で進め世界自動運転販売シェア確保を目指す。

1

主要な製品・技術等

①フィジカルAI

(特にAIロボット)

②フィジカル・インテリ

ジェント・システムの

中核を担う半導体

内閣府(科技)、

経産省

AI・半導体

デジタル・サ

イバーセキュ

リティ

デジタル庁、

経産省

③AI時代に対応した先

進的サイバーセキュ

リティ製品・サービス

戦略分野

選定の考え方

方向性

AIの普及に伴うデータ量の急増により、世界的に需要が拡大(光通信関連市場は2030

年に約53兆円予測)。AI社会を支える基幹インフラであり、安全保障上も重要。国内でも

海外企業からの調達が拡大する中、自律性確保が急務。

光通信や光デバイス等の技術力の強みを活かし、急速な技術革新や市場ニーズに

即応した研究開発や国内での実装・ユースケース創出を進め、北米市場でのシェア

拡大を梃子として国際市場の獲得につなげる。

我が国の国際通信の99%を担う基幹的インフラであるとともに、AI需要増加に伴い、世

界市場は現時点の5,000億円程度から2030年には7,500億円規模に成長する見込み。

重要データの流通を支えるセキュアなインフラとして自律性の確保が急務。

強みの大容量光通信(マルチコア)技術を活かし、供給力向上に向けた生産施設拡

充、敷設・保守船確保に向けた官民投資促進、ケーブルの多ルート化・堅牢化等を

通じ、北米-アジア間のハブ機能維持・拡大を目指す。

③次世代ワイヤレス

(非地上系ネットワーク、

5G/Beyond 5G(6G) 等)

我が国の産業や社会のDXを進めるためには、あらゆるものが「いつでも・どこでも」ネッ

トワークを通じAIやクラウドにつながることを可能とする通信基盤である、次世代ワイヤ

レス(非地上系ネットワーク(NTN)、5G/Beyond5G(6G)、フィジカルAI・IoT通信基盤)が

必要不可欠。我が国では、規模の経済を背景にした海外事業者にサプライチェーンや

衛星インフラを依存。経済安全保障の観点から自律性の確保が急務。

NTN等のインフラ整備・需要創出を通じ、次世代ワイヤレス通信インフラの自律性を

確保する。また、通信機器・関連産業について、研究開発投資、人材育成等によって

衛星光通信、vRAN、AI RAN等の技術の優位性を維持しつつ、併せて海外市場開拓

を進めることにより、一定の世界シェア確保を背景とした強靱なサプライチェーン構築

を目指す。

①量子コンピューティング

将来の技術覇権を左右する計算基盤。近く実用化が期待され、2040年頃には14兆円以

上の市場に。通信・金融・医療等の多分野で活用が見込まれ、安全保障上も重要。

純国産量子コンピュータ開発の実績やチョークポイントとなる部素材技術、基礎研究

等の強みを生かし、具体的分野でのユースケース実証を通じた初期需要創出により、

自律的に発展可能な国内技術基盤を確立する。

②量子通信・ネットワーク

年成長率20%以上で急拡大を続け、2040年に世界で最大約5兆円規模になることが見

込まれる成長市場。安全保障、医療・創薬など秘匿性の高い情報を扱うことができる量

子通信・ネットワーク技術は、量子コンピュータによる暗号解読リスクへの対策や次世代

通信基盤の実現に必要不可欠である中、自律性確保が急務。

我が国が強みを持つ量子暗号通信(QKD)やオール光ネットワーク(APN)における技

術面・性能面・運用面の国際競争力を活かしつつ、テストベッドの整備・拡張、公共・

準公共分野への導入を通じた国内需要創出、ユースケースの実証とサービスの提供

による国内外への展開により、世界市場の確保を目指すと同時に、要素技術の研究

開発の加速等を通じ、2040年頃に世界に先駆けたオール光・量子ネットワーク

(APQN)の実現を目指す。

従来より大幅に高感度・高精度で計測・測位が可能となり、2035年の世界市場は最大

1.5兆円に拡大する見込み。医療や半導体、自動車等の産業に加え、安全保障・防災分

野での活用も期待されており、自律性確保が重要。

材料技術や部素材といった基盤やトップレベルの基礎研究等(特許数世界2位)の強

みを活かし、産学官が連携した研究開発基盤構築や、ユースケースの実証等による

需要創出等を通じ、世界市場の確保を目指す。

①小型無人航空機

「新しい戦い方」を支える装備品として重要性が増大。重要な構成品の供給を国外に依

存しているものがあり、自律性確保が急務。デュアルユース技術として、防民一体での

生産・技術基盤の構築が不可欠。「防衛と経済の好循環」も実現できる。

スタートアップ等の先端技術の迅速な取り込みを図りつつ、研究開発投資や防衛調

達、安定供給確保基金などを通じ、デュアルユースを含む国内の生産・技術基盤を

構築する。これを活用し、同盟国・同志国とのサプライチェーン協力等を推進するとと

もに、国内の民生市場だけでなく、海外民生市場を獲得。

②艦艇

四面環海の我が国の安全保障上、艦艇は極めて重要であり、生産・サプライチェーンの

脆弱化への対応が必要。USV(無人水上航走体)/UUV(無人水中航走体)に活用され

る無人化・自律化・群制御等のソフトウェア技術は海運等の民生分野にも裨益。

我が国の防衛や、同盟国等との防衛協力を支えることができる生産・技術基盤を構

築する。また、USV/UUV等に活用される新技術の早期導入による民生分野への横

展開の促進等を通じ、民生分野の競争力の強化にも寄与する。

既存の民生用の生産・技術基盤を全面活用した「新しい戦い方」への移行が進む中、

デュアルユース技術の産業基盤を強化し、積極的に防衛分野で活用することは、迅速

な装備品量産に資するものであり、安全保障上極めて重要。加えて、航空・宇宙、AI・半

導体(蓄電池、ロボット等)、マテリアル(素形材含む)、バイオ・医療などの分野における

産業基盤強化にも繋がるものであり、経済成長にも貢献。

防衛力強化に貢献する生産・技術基盤の投資を官民一体で促進し、国内外の民生

市場における競争力を強化するとともに、国内外の民生市場の獲得により強化され

た生産・技術基盤を防衛装備品の質と量の向上に繋げる「防衛と経済の好循環」を

実現する。

主要な製品・技術等

①オール光ネットワーク

(APN:All-Photonics

Network)

情報通信

②海底ケーブル

総務省

量子

内閣府(科技)

③量子センシング

防衛産業

経産省、

防衛省

③デュアルユース技術

2

戦略分野

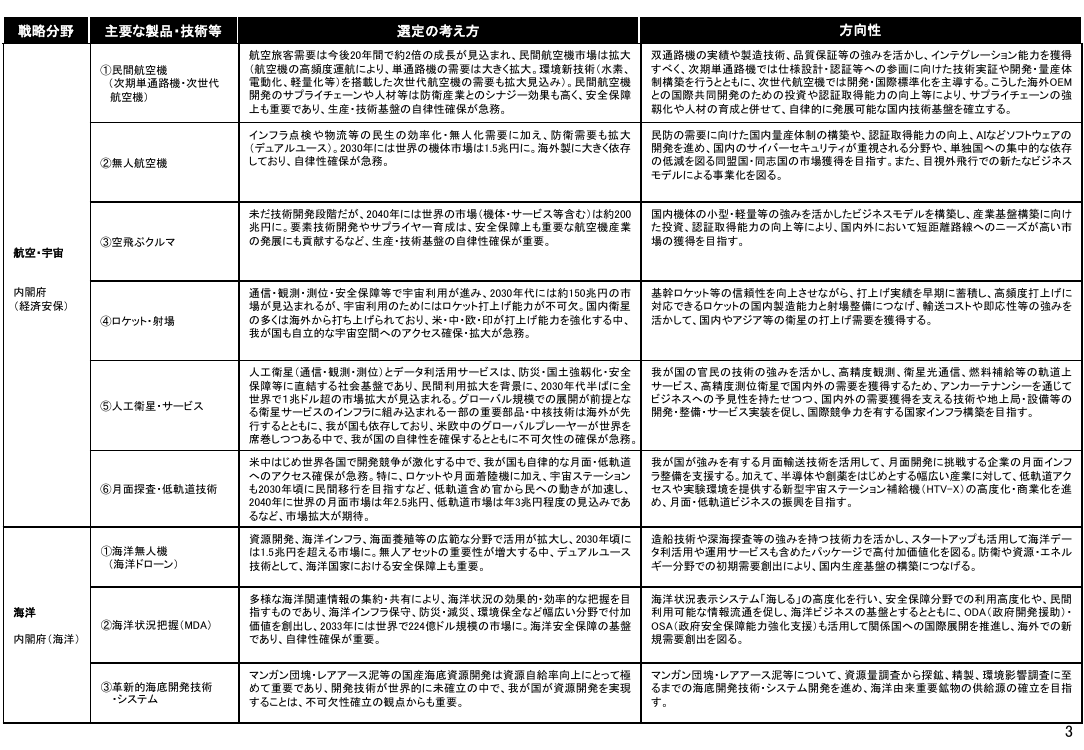

航空・宇宙

主要な製品・技術等

選定の考え方

方向性

①民間航空機

(次期単通路機・次世代

航空機)

航空旅客需要は今後20年間で約2倍の成長が見込まれ、民間航空機市場は拡大

(航空機の高頻度運航により、単通路機の需要は大きく拡大。環境新技術(水素、

電動化、軽量化等)を搭載した次世代航空機の需要も拡大見込み)。民間航空機

開発のサプライチェーンや人材等は防衛産業とのシナジー効果も高く、安全保障

上も重要であり、生産・技術基盤の自律性確保が急務。

双通路機の実績や製造技術、品質保証等の強みを活かし、インテグレーション能力を獲得

すべく、次期単通路機では仕様設計・認証等への参画に向けた技術実証や開発・量産体

制構築を行うとともに、次世代航空機では開発・国際標準化を主導する。こうした海外OEM

との国際共同開発のための投資や認証取得能力の向上等により、サプライチェーンの強

靱化や人材の育成と併せて、自律的に発展可能な国内技術基盤を確立する。

②無人航空機

インフラ点検や物流等の民生の効率化・無人化需要に加え、防衛需要も拡大

(デュアルユース)。2030年には世界の機体市場は1.5兆円に。海外製に大きく依存

しており、自律性確保が急務。

民防の需要に向けた国内量産体制の構築や、認証取得能力の向上、AIなどソフトウェアの

開発を進め、国内のサイバーセキュリティが重視される分野や、単独国への集中的な依存

の低減を図る同盟国・同志国の市場獲得を目指す。また、目視外飛行での新たなビジネス

モデルによる事業化を図る。

③空飛ぶクルマ

未だ技術開発段階だが、2040年には世界の市場(機体・サービス等含む)は約200

兆円に。要素技術開発やサプライヤー育成は、安全保障上も重要な航空機産業

の発展にも貢献するなど、生産・技術基盤の自律性確保が重要。

国内機体の小型・軽量等の強みを活かしたビジネスモデルを構築し、産業基盤構築に向け

た投資、認証取得能力の向上等により、国内外において短距離路線へのニーズが高い市

場の獲得を目指す。

通信・観測・測位・安全保障等で宇宙利用が進み、2030年代には約150兆円の市

場が見込まれるが、宇宙利用のためにはロケット打上げ能力が不可欠。国内衛星

の多くは海外から打ち上げられており、米・中・欧・印が打上げ能力を強化する中、

我が国も自立的な宇宙空間へのアクセス確保・拡大が急務。

基幹ロケット等の信頼性を向上させながら、打上げ実績を早期に蓄積し、高頻度打上げに

対応できるロケットの国内製造能力と射場整備につなげ、輸送コストや即応性等の強みを

活かして、国内やアジア等の衛星の打上げ需要を獲得する。

⑤人工衛星・サービス

人工衛星(通信・観測・測位)とデータ利活用サービスは、防災・国土強靱化・安全

保障等に直結する社会基盤であり、民間利用拡大を背景に、2030年代半ばに全

世界で1兆ドル超の市場拡大が見込まれる。グローバル規模での展開が前提とな

る衛星サービスのインフラに組み込まれる一部の重要部品・中核技術は海外が先

行するとともに、我が国も依存しており、米欧中のグローバルプレーヤーが世界を

席巻しつつある中で、我が国の自律性を確保するとともに不可欠性の確保が急務。

我が国の官民の技術の強みを活かし、高精度観測、衛星光通信、燃料補給等の軌道上

サービス、高精度測位衛星で国内外の需要を獲得するため、アンカーテナンシーを通じて

ビジネスへの予見性を持たせつつ、国内外の需要獲得を支える技術や地上局・設備等の

開発・整備・サービス実装を促し、国際競争力を有する国家インフラ構築を目指す。

⑥月面探査・低軌道技術

米中はじめ世界各国で開発競争が激化する中で、我が国も自律的な月面・低軌道

へのアクセス確保が急務。特に、ロケットや月面着陸機に加え、宇宙ステーション

も2030年頃に民間移行を目指すなど、低軌道含め官から民への動きが加速し、

2040年に世界の月面市場は年2.5兆円、低軌道市場は年3兆円程度の見込みであ

るなど、市場拡大が期待。

我が国が強みを有する月面輸送技術を活用して、月面開発に挑戦する企業の月面インフ

ラ整備を支援する。加えて、半導体や創薬をはじめとする幅広い産業に対して、低軌道アク

セスや実験環境を提供する新型宇宙ステーション補給機(HTV-X)の高度化・商業化を進

め、月面・低軌道ビジネスの振興を目指す。

①海洋無人機

(海洋ドローン)

資源開発、海洋インフラ、海面養殖等の広範な分野で活用が拡大し、2030年頃に

は1.5兆円を超える市場に。無人アセットの重要性が増大する中、デュアルユース

技術として、海洋国家における安全保障上も重要。

造船技術や深海探査等の強みを持つ技術力を活かし、スタートアップも活用して海洋デー

タ利活用や運用サービスも含めたパッケージで高付加価値化を図る。防衛や資源・エネル

ギー分野での初期需要創出により、国内生産基盤の構築につなげる。

多様な海洋関連情報の集約・共有により、海洋状況の効果的・効率的な把握を目

指すものであり、海洋インフラ保守、防災・減災、環境保全など幅広い分野で付加

価値を創出し、2033年には世界で224億ドル規模の市場に。海洋安全保障の基盤

であり、自律性確保が重要。

海洋状況表示システム「海しる」の高度化を行い、安全保障分野での利用高度化や、民間

利用可能な情報流通を促し、海洋ビジネスの基盤とするとともに、ODA(政府開発援助)・

OSA(政府安全保障能力強化支援)も活用して関係国への国際展開を推進し、海外での新

規需要創出を図る。

マンガン団塊・レアアース泥等の国産海底資源開発は資源自給率向上にとって極

めて重要であり、開発技術が世界的に未確立の中で、我が国が資源開発を実現

することは、不可欠性確立の観点からも重要。

マンガン団塊・レアアース泥等について、資源量調査から探鉱、精製、環境影響調査に至

るまでの海底開発技術・システム開発を進め、海洋由来重要鉱物の供給源の確立を目指

す。

内閣府

(経済安保)

④ロケット・射場

海洋

②海洋状況把握(MDA)

内閣府(海洋)

③革新的海底開発技術

・システム

3

戦略分野

選定の考え方

方向性

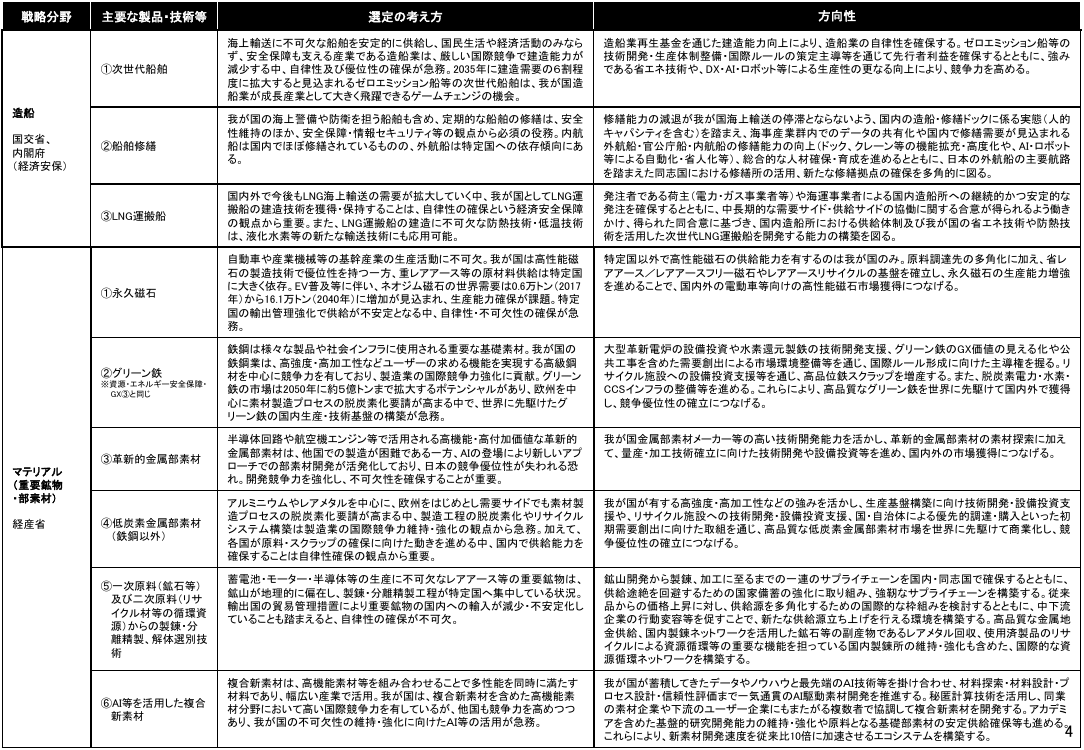

海上輸送に不可欠な船舶を安定的に供給し、国民生活や経済活動のみなら

ず、安全保障も支える産業である造船業は、厳しい国際競争で建造能力が

減少する中、自律性及び優位性の確保が急務。2035年に建造需要の6割程

度に拡大すると見込まれるゼロエミッション船等の次世代船舶は、我が国造

船業が成長産業として大きく飛躍できるゲームチェンジの機会。

造船業再生基金を通じた建造能力向上により、造船業の自律性を確保する。ゼロエミッション船等の

技術開発・生産体制整備・国際ルールの策定主導等を通じて先行者利益を確保するとともに、強み

である省エネ技術や、DX・AI・ロボット等による生産性の更なる向上により、競争力を高める。

我が国の海上警備や防衛を担う船舶も含め、定期的な船舶の修繕は、安全

性維持のほか、安全保障・情報セキュリティ等の観点から必須の役務。内航

船は国内でほぼ修繕されているものの、外航船は特定国への依存傾向にあ

る。

修繕能力の減退が我が国海上輸送の停滞とならないよう、国内の造船・修繕ドックに係る実態(人的

キャパシティを含む)を踏まえ、海事産業群内でのデータの共有化や国内で修繕需要が見込まれる

外航船・官公庁船・内航船の修繕能力の向上(ドック、クレーン等の機能拡充・高度化や、AI・ロボット

等による自動化・省人化等)、総合的な人材確保・育成を進めるとともに、日本の外航船の主要航路

を踏まえた同志国における修繕所の活用、新たな修繕拠点の確保を多角的に図る。

③LNG運搬船

国内外で今後もLNG海上輸送の需要が拡大していく中、我が国としてLNG運

搬船の建造技術を獲得・保持することは、自律性の確保という経済安全保障

の観点から重要。また、LNG運搬船の建造に不可欠な防熱技術・低温技術

は、液化水素等の新たな輸送技術にも応用可能。

発注者である荷主(電力・ガス事業者等)や海運事業者による国内造船所への継続的かつ安定的な

発注を確保するとともに、中長期的な需要サイド・供給サイドの協働に関する合意が得られるよう働き

かけ、得られた同合意に基づき、国内造船所における供給体制及び我が国の省エネ技術や防熱技

術を活用した次世代LNG運搬船を開発する能力の構築を図る。

①永久磁石

自動車や産業機械等の基幹産業の生産活動に不可欠。我が国は高性能磁

石の製造技術で優位性を持つ一方、重レアアース等の原材料供給は特定国

に大きく依存。EV普及等に伴い、ネオジム磁石の世界需要は0.6万トン(2017

年)から16.1万トン(2040年)に増加が見込まれ、生産能力確保が課題。特定

国の輸出管理強化で供給が不安定となる中、自律性・不可欠性の確保が急

務。

特定国以外で高性能磁石の供給能力を有するのは我が国のみ。原料調達先の多角化に加え、省レ

アアース/レアアースフリー磁石やレアアースリサイクルの基盤を確立し、永久磁石の生産能力増強

を進めることで、国内外の電動車等向けの高性能磁石市場獲得につなげる。

鉄鋼は様々な製品や社会インフラに使用される重要な基礎素材。我が国の

鉄鋼業は、高強度・高加工性などユーザーの求める機能を実現する高級鋼

材を中心に競争力を有しており、製造業の国際競争力強化に貢献。グリーン

鉄の市場は2050年に約5億トンまで拡大するポテンシャルがあり、欧州を中

心に素材製造プロセスの脱炭素化要請が高まる中で、世界に先駆けたグ

リーン鉄の国内生産・技術基盤の構築が急務。

大型革新電炉の設備投資や水素還元製鉄の技術開発支援、グリーン鉄のGX価値の見える化や公

共工事を含めた需要創出による市場環境整備等を通じ、国際ルール形成に向けた主導権を握る。リ

サイクル施設への設備投資支援等を通じ、高品位鉄スクラップを増産する。また、脱炭素電力・水素・

CCSインフラの整備等を進める。これらにより、高品質なグリーン鉄を世界に先駆けて国内外で獲得

し、競争優位性の確立につなげる。

③革新的金属部素材

半導体回路や航空機エンジン等で活用される高機能・高付加価値な革新的

金属部素材は、他国での製造が困難である一方、AIの登場により新しいアプ

ローチでの部素材開発が活発化しており、日本の競争優位性が失われる恐

れ。開発競争力を強化し、不可欠性を確保することが重要。

我が国金属部素材メーカー等の高い技術開発能力を活かし、革新的金属部素材の素材探索に加え

て、量産・加工技術確立に向けた技術開発や設備投資等を進め、国内外の市場獲得につなげる。

④低炭素金属部素材

(鉄鋼以外)

アルミニウムやレアメタルを中心に、欧州をはじめとし需要サイドでも素材製

造プロセスの脱炭素化要請が高まる中、製造工程の脱炭素化やリサイクル

システム構築は製造業の国際競争力維持・強化の観点から急務。加えて、

各国が原料・スクラップの確保に向けた動きを進める中、国内で供給能力を

確保することは自律性確保の観点から重要。

我が国が有する高強度・高加工性などの強みを活かし、生産基盤構築に向け技術開発・設備投資支

援や、リサイクル施設への技術開発・設備投資支援、国・自治体による優先的調達・購入といった初

期需要創出に向けた取組を通じ、高品質な低炭素金属部素材市場を世界に先駆けて商業化し、競

争優位性の確立につなげる。

蓄電池・モーター・半導体等の生産に不可欠なレアアース等の重要鉱物は、

鉱山が地理的に偏在し、製錬・分離精製工程が特定国へ集中している状況。

輸出国の貿易管理措置により重要鉱物の国内への輸入が減少・不安定化し

ていることも踏まえると、自律性の確保が不可欠。

鉱山開発から製錬、加工に至るまでの一連のサプライチェーンを国内・同志国で確保するとともに、

供給途絶を回避するための国家備蓄の強化に取り組み、強靭なサプライチェーンを構築する。従来

品からの価格上昇に対し、供給源を多角化するための国際的な枠組みを検討するとともに、中下流

企業の行動変容等を促すことで、新たな供給源立ち上げを行える環境を構築する。高品質な金属地

金供給、国内製錬ネットワークを活用した鉱石等の副産物であるレアメタル回収、使用済製品のリサ

イクルによる資源循環等の重要な機能を担っている国内製錬所の維持・強化も含めた、国際的な資

源循環ネットワークを構築する。

複合新素材は、高機能素材等を組み合わせることで多性能を同時に満たす

材料であり、幅広い産業で活用。我が国は、複合新素材を含めた高機能素

材分野において高い国際競争力を有しているが、他国も競争力を高めつつ

あり、我が国の不可欠性の維持・強化に向けたAI等の活用が急務。

我が国が蓄積してきたデータやノウハウと最先端のAI技術等を掛け合わせ、材料探索・材料設計・プ

ロセス設計・信頼性評価まで一気通貫のAI駆動素材開発を推進する。秘匿計算技術を活用し、同業

の素材企業や下流のユーザー企業にもまたがる複数者で協調して複合新素材を開発する。アカデミ

アを含めた基盤的研究開発能力の維持・強化や原料となる基礎部素材の安定供給確保等も進める。

4

これらにより、新素材開発速度を従来比10倍に加速させるエコシステムを構築する。

主要な製品・技術等

①次世代船舶

造船

国交省、

内閣府

(経済安保)

②船舶修繕

②グリーン鉄

※資源・エネルギー安全保障・

GX③と同じ

マテリアル

(重要鉱物

・部素材)

経産省

⑤一次原料(鉱石等)

及び二次原料(リサ

イクル材等の循環資

源)からの製錬・分

離精製、解体選別技

術

⑥AI等を活用した複合

新素材

戦略分野

選定の考え方

方向性

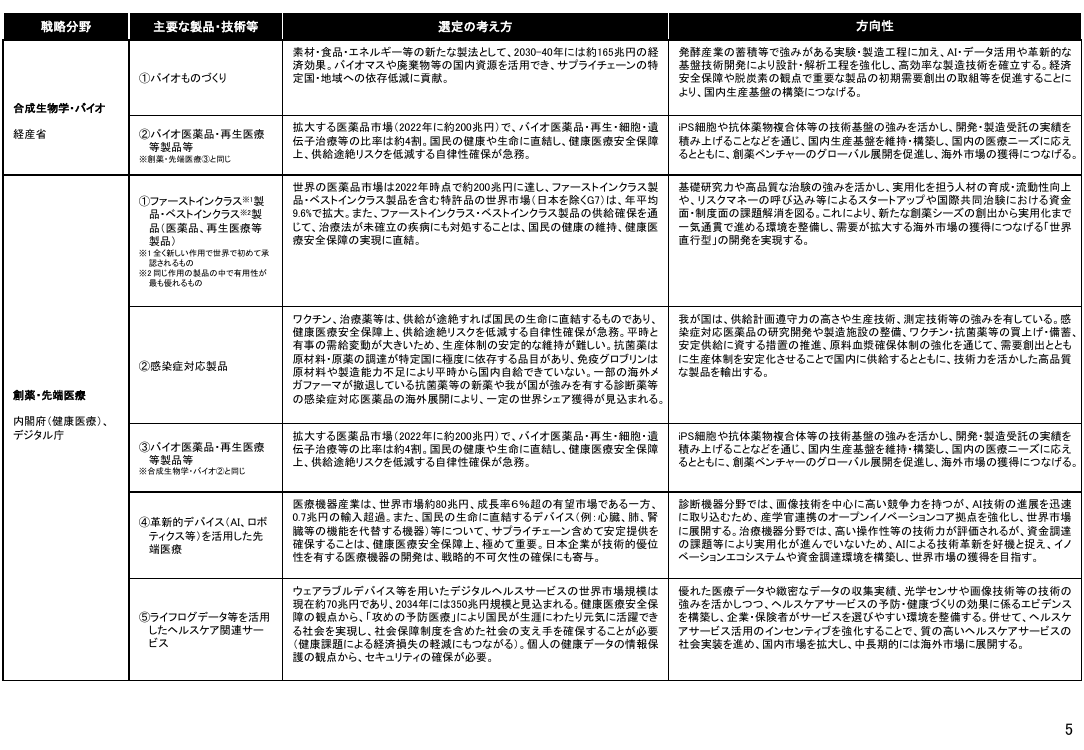

素材・食品・エネルギー等の新たな製法として、2030-40年には約165兆円の経

済効果。バイオマスや廃棄物等の国内資源を活用でき、サプライチェーンの特

定国・地域への依存低減に貢献。

発酵産業の蓄積等で強みがある実験・製造工程に加え、AI・データ活用や革新的な

基盤技術開発により設計・解析工程を強化し、高効率な製造技術を確立する。経済

安全保障や脱炭素の観点で重要な製品の初期需要創出の取組等を促進することに

より、国内生産基盤の構築につなげる。

※創薬・先端医療③と同じ

拡大する医薬品市場(2022年に約200兆円)で、バイオ医薬品・再生・細胞・遺

伝子治療等の比率は約4割。国民の健康や生命に直結し、健康医療安全保障

上、供給途絶リスクを低減する自律性確保が急務。

iPS細胞や抗体薬物複合体等の技術基盤の強みを活かし、開発・製造受託の実績を

積み上げることなどを通じ、国内生産基盤を維持・構築し、国内の医療ニーズに応え

るとともに、創薬ベンチャーのグローバル展開を促進し、海外市場の獲得につなげる。

①ファーストインクラス※1製

品・ベストインクラス※2製

品(医薬品、再生医療等

製品)

世界の医薬品市場は2022年時点で約200兆円に達し、ファーストインクラス製

品・ベストインクラス製品を含む特許品の世界市場(日本を除くG7)は、年平均

9.6%で拡大。また、ファーストインクラス・ベストインクラス製品の供給確保を通

じて、治療法が未確立の疾病にも対処することは、国民の健康の維持、健康医

療安全保障の実現に直結。

基礎研究力や高品質な治験の強みを活かし、実用化を担う人材の育成・流動性向上

や、リスクマネーの呼び込み等によるスタートアップや国際共同治験における資金

面・制度面の課題解消を図る。これにより、新たな創薬シーズの創出から実用化まで

一気通貫で進める環境を整備し、需要が拡大する海外市場の獲得につなげる「世界

直行型」の開発を実現する。

ワクチン、治療薬等は、供給が途絶すれば国民の生命に直結するものであり、

健康医療安全保障上、供給途絶リスクを低減する自律性確保が急務。平時と

有事の需給変動が大きいため、生産体制の安定的な維持が難しい。抗菌薬は

原材料・原薬の調達が特定国に極度に依存する品目があり、免疫グロブリンは

原材料や製造能力不足により平時から国内自給できていない。一部の海外メ

ガファーマが撤退している抗菌薬等の新薬や我が国が強みを有する診断薬等

の感染症対応医薬品の海外展開により、一定の世界シェア獲得が見込まれる。

我が国は、供給計画遵守力の高さや生産技術、測定技術等の強みを有している。感

染症対応医薬品の研究開発や製造施設の整備、ワクチン・抗菌薬等の買上げ・備蓄、

安定供給に資する措置の推進、原料血漿確保体制の強化を通じて、需要創出ととも

に生産体制を安定化させることで国内に供給するとともに、技術力を活かした高品質

な製品を輸出する。

拡大する医薬品市場(2022年に約200兆円)で、バイオ医薬品・再生・細胞・遺

伝子治療等の比率は約4割。国民の健康や生命に直結し、健康医療安全保障

上、供給途絶リスクを低減する自律性確保が急務。

iPS細胞や抗体薬物複合体等の技術基盤の強みを活かし、開発・製造受託の実績を

積み上げることなどを通じ、国内生産基盤を維持・構築し、国内の医療ニーズに応え

るとともに、創薬ベンチャーのグローバル展開を促進し、海外市場の獲得につなげる。

医療機器産業は、世界市場約80兆円、成長率6%超の有望市場である一方、

0.7兆円の輸入超過。また、国民の生命に直結するデバイス(例:心臓、肺、腎

臓等の機能を代替する機器)等について、サプライチェーン含めて安定提供を

確保することは、健康医療安全保障上、極めて重要。日本企業が技術的優位

性を有する医療機器の開発は、戦略的不可欠性の確保にも寄与。

診断機器分野では、画像技術を中心に高い競争力を持つが、AI技術の進展を迅速

に取り込むため、産学官連携のオープンイノベーションコア拠点を強化し、世界市場

に展開する。治療機器分野では、高い操作性等の技術力が評価されるが、資金調達

の課題等により実用化が進んでいないため、AIによる技術革新を好機と捉え、イノ

ベーションエコシステムや資金調達環境を構築し、世界市場の獲得を目指す。

ウェアラブルデバイス等を用いたデジタルヘルスサービスの世界市場規模は

現在約70兆円であり、2034年には350兆円規模と見込まれる。健康医療安全保

障の観点から、「攻めの予防医療」により国民が生涯にわたり元気に活躍でき

る社会を実現し、社会保障制度を含めた社会の支え手を確保することが必要

(健康課題による経済損失の軽減にもつながる)。個人の健康データの情報保

護の観点から、セキュリティの確保が必要。

優れた医療データや緻密なデータの収集実績、光学センサや画像技術等の技術の

強みを活かしつつ、ヘルスケアサービスの予防・健康づくりの効果に係るエビデンス

を構築し、企業・保険者がサービスを選びやすい環境を整備する。併せて、ヘルスケ

アサービス活用のインセンティブを強化することで、質の高いヘルスケアサービスの

社会実装を進め、国内市場を拡大し、中長期的には海外市場に展開する。

主要な製品・技術等

①バイオものづくり

合成生物学・バイオ

経産省

②バイオ医薬品・再生医療

等製品等

※1 全く新しい作用で世界で初めて承

認されるもの

※2 同じ作用の製品の中で有用性が

最も優れるもの

②感染症対応製品

創薬・先端医療

内閣府(健康医療)、

デジタル庁

(健康医療)、

デジタル庁

③バイオ医薬品・再生医療

等製品等

※合成生物学・バイオ②と同じ

④革新的デバイス(AI、ロボ

ティクス等)を活用した先

端医療

⑤ライフログデータ等を活用

したヘルスケア関連サー

ビス

5

戦略分野

主要な製品・技術等

選定の考え方

方向性

①次世代型太陽電池

(ペロブスカイト太陽電池等)

シリコン太陽電池相当の発電コストを前提に、フィルム型では約25GWの

国内需要が見込まれる他、海外には約500GWの導入ポテンシャルが存

在。太陽電池は、現状で特定国が約8割のシェアを占めるが、国産エネ

ルギー源として経済安全保障・エネルギー安全保障の両面から自律性

確保が重要。特にペロブスカイト太陽電池は、主原料のヨウ素の世界

シェアの約3割を日本が占め、自律性・不可欠性に寄与。

フィルム型では、コスト低減に向けた技術開発等を通じた量産体制の早期構築に加

え、軽量・柔軟等の特徴から、軽量な屋根や壁面等への導入が可能であるという強

みを活かし、従来型との差別化を図る。加えて、国内では官公需を活用しつつ、国外

でも実証支援等を通じ、初期需要の創出に取り組むことで、国内外の市場拡大につ

なげる。

②水素等

水素・アンモニア関連市場は堅調に拡大しており、2050年には30~40兆

円規模となる見込み。今後の経済安全保障の観点からも、サプライ

チェーンの早期立ち上げを通じ、我が国技術・製品の不可欠性を高めつ

つ、GX市場で“買わされる”側に回らないための自律性確保が重要。多

様な製造手法や、電力の安定供給に当面不可欠な調整力維持を通じ、

エネルギー安全保障にも貢献。

重点地域を中心としたモビリティ起点の社会実装を他産業に波及させるとともに、技

術開発や価格差支援によるサプライチェーン構築を通じ、需要創出と価格低減を実

現する。国際競争力を持つ製品(ガスタービン、水電解装置、液化水素・船舶関連機

器、燃料電池)について、国内での商用実績の蓄積や需要国連携による国際標準化

等を通じ、海外市場の獲得につなげる。

鉄鋼は様々な製品や社会インフラに使用される重要な基礎素材。我が

国の鉄鋼業は、高強度・高加工性などユーザーの求める機能を実現す

る高級鋼材を中心に競争力を有しており、製造業の国際競争力強化に

貢献。グリーン鉄の市場は2050年に約5億トンまで拡大するポテンシャ

ルがあり、欧州をはじめとし需要サイドでも素材製造プロセスの脱炭素

化要請が高まる中で、世界に先駆けたグリーン鉄の国内生産・技術基盤

の構築が急務。

大型革新電炉の設備投資や水素還元製鉄の技術開発支援、グリーン鉄のGX価値

の見える化や公共工事を含めた需要創出による市場環境整備等を通じ、国際ルー

ル形成に向けた主導権を握る。リサイクル施設への設備投資支援等を通じ、高品位

鉄スクラップを増産する。また、脱炭素電力・水素・CCSインフラの整備等を進める。

これらにより、高品質なグリーン鉄市場を世界に先駆けて国内外で獲得し、競争優位

性の確立につなげる。

④次世代型地熱

天候に左右されず、持続的に発電可能な脱炭素電源として、エネルギー

安全保障上重要であるとともに、2040年頃に世界で年間2,000億ドル近く

に到達するなど継続的な成長が見込まれる。従来型より開発エリアの拡

大や関連規制の最適化、高温・高圧の熱源を活用した大規模発電が期

待されており、我が国の自律性向上に大きく寄与。

国内実証事業を通じたプレイヤーの育成・創出や、温泉法等の関連規制の整理を踏

まえた事業環境整備により、2030年代早期の実用化を目指しつつ、強みの鋼管・発

電用タービン技術を活かし、関連技術の海外展開による世界市場の獲得を目指す。

⑤洋上風力

2040年にはアジア・欧州の重点市場が約200GWまで拡大する試算もあり、

経済波及効果も期待される重要な脱炭素電源。特に日本と気象・海象が

類似するアジア太平洋地域では、浮体式も含め、今後の導入拡大が見

込まれており、国内の風車・浮体製造サプライチェーン構築は、自律性

確保に大きく寄与するとともに、アジア太平洋地域への展開可能性から、

不可欠性も有する。

我が国には風車の核となる部品製造の技術力は残っており、今後、設備投資支援や

海外風車メーカーとの連携を通じ、国内に風車製造拠点を創出することで、国内部

品メーカーの再興を図る。また、浮体式の技術開発を進め、国内技術を活かした風

車・浮体のサプライチェーンを構築する。AZEC(アジア・ゼロエミッション共同体)の枠

組み等を活用した海外展開支援により、アジア太平洋地域等への展開も進める。

2050年に非従来型炉の世界市場が年間1000億ドル規模になることが見

込まれる成長市場。国内においても、2040年代以降に原子力の供給力

が大幅に減少することが見込まれており、次世代革新炉への建て替えを

進めていくことが、我が国のエネルギー安全保障や安定・脱炭素電源の

確保に寄与。

サプライチェーン強靭化や原子力人材育成、事業環境・投資環境の整備、国内の研

究開発基盤・資金供給機能の強化を通じた次世代革新炉開発を行い、国際競争力

強化・国際市場獲得を目指す。また、次世代革新炉の設置を念頭に置いた規制基準

の基盤となる技術的検討、予見性のある規制基準等の設定や審査・検査等の実施

のための規制体制の充実・強化を行う。更に、核燃料サイクルや最終処分等の取組、

避難道路の整備を含む立地地域との共生を進める。

GXケミカルとは、自動車や電池、半導体等のGXに資する川下製品の製

造に不可欠な部素材である機能性化学品及び、その原料となる基礎化

学品において、低炭素化/脱炭素化を実現したもの。そのうちGX機能性

化学品は成長性が高く、我が国企業の競争力も高いが、国際競争が激

化しており、他国に負けないスピードでの投資拡大が不可欠。また、その

原料となる基礎化学品についても、川下産業の脱炭素要請に対応した

GX基礎化学品への転換による競争力強化と安定供給の実現が必要不

可欠。

GX機能性化学品について成長投資を加速し、国際競争力を強化するとともに、ここ

で稼いだ原資を用いて、基礎化学品について、脱炭素化・低炭素化及び安定供給の

実現のための投資を進め、持続可能な供給基盤を構築する。併せてGX価値の見え

る化等の需要創出のための取組を行う。

③グリーン鉄

※マテリアル(重要鉱物・部素材)②

と同じ

資源・エネルギー

安全保障・GX

経産省

※GXにおける「分野別投

資戦略」に基づき、総合

的に取組を進めつつ、特

に右記の分野において

ロードマップを策定する。

⑥次世代革新炉

⑦GXケミカル

6

戦略分野

フュージョン

エネルギー

選定の考え方

方向性

未だ研究開発段階だが、発電時にCO2を発生しない、燃料は海水中に豊富に存在す

るなどの特性を有し、エネルギー問題と地球環境問題を同時に解決する次世代のエ

ネルギーとして期待。各国で開発競争が進む中、エネルギー安全保障上、自律性確

保が重要。

ITER計画等での長年にわたる研究開発やチョークポイントとなりうるプラズマ対向機器や

加熱装置等の強みを生かしつつ、スタートアップの革新的技術も取り込み、フュージョン

エネルギーを世界に先駆けて実現するとともに、自律的に発展可能な国内技術基盤を

確立する。

国土強靱化は、国民の生命・財産・暮らしを守り、強い経済を下支えする重要な危機

管理投資。防災技術は、巨大地震や激甚化・頻発化する気象災害、インフラ老朽化、

担い手不足といった国内の課題解決のみならず、国際的にも、気候変動に伴う災害リ

スク増大等により、需要が拡大。

国土強靱化基本計画ならびに第1次国土強靱化実施中期計画を推進するとともに、防

災・国土強靱化の取組を加速化させるため、自動施工・遠隔施工やインフラ老朽化対策、

災害リスク関連技術、防災資機材関連技術等の防災技術について、現場での実装を一

気通貫で支援する。技術開発から商品化、実装・需要の創出、更なる技術開発につなが

る好循環を創出し、防災産業を振興するとともに、災害大国である我が国で蓄積された

データ・ノウハウ等を梃子に、官民一体となった推進体制の下で海外展開を図る。

①港湾荷役機械

我が国港湾の国際競争力を維持・強化するためには、自動化・遠隔操作化等により労

働環境の改善や生産性の向上につながる港湾荷役機械が重要。世界のコンテナ取

扱量が増加する中、特定国の港湾荷役機械が圧倒的な世界シェアを有しており(我が

国はシェア1割程度)、経済安全保障の観点からも生産機能の維持・強化が急務。

生産機能の強化を図り、国内港湾の自動化・遠隔操作化等に向けて導入を進めるととも

に、信頼性、耐震性等の強みを活かし、特定国への依存低減を図る同盟国・同志国の市

場獲得につなげる。

②サイバーポート (港湾

物流DX)

港湾関連情報を一元的に管理するデータプラットフォームとして、貿易・経済活動を支

える不可欠な存在であり、サイバー攻撃による機能停止を防ぐべきシステムとして経

済安全保障上も重要。

サイバーセキュリティを確保しつつ、サイバーポートの機能強化、デジタル標準化に向け

たルール構築、民間プラットフォーム・システム連携促進により、港湾の利便性向上を図

り、結果として我が国港湾をソフト面からも「選ばれる港湾」とする。

③次世代型倉庫

庫内作業が自動化された倉庫の整備を促進し、我が国港湾の取扱貨物増加を図るこ

とが重要。国内倉庫での受入れ可能貨物量を増やすことで、我が国港湾で保管しき

れない貨物の外国での一時保管を回避していくことが経済安全保障上も重要。また、

災害発生時の我が国サプライチェーンの強靱化の観点からも重要。

老朽化した複数の倉庫を集約・再編して、輸出入貨物の受入スペースを拡大するととも

に、倉庫の自動化・機械化支援の推進、港湾周辺部の物流の効率化やコールドチェーン

物流サービス規格の海外展開を促進することにより、国際競争力の強化及び災害発生

時を含むサプライチェーンの強靱化を図る。

気候変動の影響に左右されず、定時・定量・定価格・定品質で生産可能な植物工場シ

ステムを活用したニーズに応じた農産物の安定供給のほか、栽培期間が短縮される

特長を生かした高温耐性品種等の開発加速化等とその成果の農業現場への展開を

通じて、気候変動下でも収量・品質を向上し、食料安全保障をめぐる世界的な課題解

決に貢献(2040年55兆円(2025年1.5兆円)の見込み)。

世界初のモジュール型の植物工場開発を始めとした技術面での強みを活かし、種苗等

の生産資材や運営ノウハウ等もパッケージにした植物工場システムについて、国内への

導入や、輸出による海外市場の獲得を図る。

②陸上養殖

海洋環境の変化に左右されずに、水産物の安定供給が可能。先端技術を活用した生

産性の高い日本産の種苗・飼料を開発・生産しつつ、国内外のマーケットが求める水

産物を安定供給できる我が国発の陸上養殖システムを開発・展開することにより、世

界の水産物サプライチェーンの構築・強靭化に貢献(市場規模は2040年31兆円(2025

年0.35兆円)の見込み)。

水処理・浄化技術や、ゲノム関連技術を用いた品種開発等の技術面での強みを活かし、

運営ノウハウ等もパッケージにした陸上養殖システムについて、国内への導入による水

産物の安定供給のみならず、海外展開による世界市場の獲得を図る。

各国の規制や認証取得への対応を強化しつつ、現地での保守・サービス対応等も含め

たビジネスモデルにより、海外での展開先を拡大。

③食品機械

ハード・ソフト両面に強みのある食品加工機械や、長時間・長距離の食品輸送を可能

とし需要拡大が見込まれる鮮度保持技術の国内外への展開により、獲得できる市場

が拡大(世界全体の市場規模は2040年33兆円(2025年16兆円)の見込み)。食品産業

の人手不足解消、生産性向上、食品廃棄物の発生抑制等により、国内外の食料安全

保障の確保に貢献。

④新規食品

国内外でたんぱく質需要の大幅な拡大が見込まれるほか、健康課題が顕在化する中

で、多様な農林水産物等を活用した非動物由来たんぱく食品や機能性・栄養食品の

国内外での提供により、獲得できる市場が拡大(世界全体の市場規模は2040年29兆

円(2025年4.4兆円)の見込み)。たんぱく質の供給不足等への対応により、食料安全

保障の確保や国内外の健康課題の解決にも貢献。

我が国の食文化の中で培われた発酵技術等の日本の強みを生かし、国内市場の獲得・

拡大を図る。加えて、堅調な需要拡大が見込まれる海外市場について、各国の食品規

制や認証取得への対応の強化等により、まずは、健康課題や地球環境の持続可能性に

関心の高い欧米等に、その後、大きな市場成長が見込まれるアジア等に、市場を拡大。

主要な製品・技術等

①フュージョンエネル

ギー

内閣府(科技)

防災・国土強靱

化

①防災技術

内閣官房(国土

強靱化推進室)

港湾ロジスティ

クス

国交省

①植物工場

フードテック

農水省

7

戦略分野

選定の考え方

方向性

日本発コンテンツの海外売上の約6割(3.4兆円)を占める。家庭用ゲーム機市場(6兆円)の

シェアは半分程度に達し競争力が高い。一方で、モバイルゲーム市場(18兆円)やPCゲーム

市場(7兆円)でのシェアは数%に満たないため、市場拡大の余地が大きい。ゲームは、アニ

メや実写など他分野への波及効果も大きい。加えて、我が国のソフトパワー拡大に貢献。

世界的に強みを持つ既存IPのゲームの収益力向上を図りながら、その収入で新規

IPのゲームを開発し、世界的なヒット作品を生み出していく。併せて、国際的なグッズ

流通機能の拡大や開発基盤の整備、AI・XR等の先端技術を活用した新しいゲーム

開発にも投資していく。

日本発コンテンツの海外売上の約3割強(2.1兆円)を占め、年平均成長率15%の高成長分

野。コンテンツ分野の中でも特に海外での認知が高い一方、海外市場からの利益回収率が

低く、海賊版被害も大きい。正規版流通を通じた更なる市場拡大のポテンシャルが存在。特

に外国人への認知に役立っており、我が国の国際的な存在感強化にも貢献。

世界的な認知度の高さを背景に、海外売上の更なる拡大に向けて大規模作品製作

を推進し、他のコンテンツ分野と連携した日系配信プラットフォームのシェア拡大を

通じて国際的な流通網を整備する。また、製作・制作会社の成果報酬率向上を高め

る構造改革を通じた再投資原資の確保を推進し、新規IP開発に邁進できる素地を固

める。

③マンガ

ゲーム・アニメ・実写分野への原作供給を通じ、日本発コンテンツ全体の競争力を支えるIPの

源泉。我が国の文化的・価値的な影響力の拡大に貢献。海賊版による被害額が世界で2.6兆

円にも及ぶ中、正規版のローカライズにより海外市場の更なる拡大が見込まれる。

海賊版流通を抑制するため、削除要請・訴訟等の海賊版対策を推進する。併せて、

AIも活用したローカライズや翻訳人材の育成によって供給制約を解消しながら、紙・

電子書籍やマンガ版権グッズの正規流通を促すことでIP収入の多角化を進め、収益

力を高める。

④音楽

ゲーム・アニメ・実写分野の熱狂創出・魅力向上に大きく貢献。我が国の発信力向上に寄与

しており、日本アーティストのライブを目的とした高付加価値なインバウンド需要の創出にも

資するなど、他産業への波及効果も大きい。

既に海外で認知度の高いアニメソングを起点に、国内外でのライブや大規模イベン

トを通じて各アーティストの熱狂的な海外ファンダム(ファン集団)を拡大し、アニメソ

ング以外の楽曲も含め、音楽配信・グッズ販売収入や、レコード演奏・伝達権の着実

な導入による収入の増加へとつなげる。

日本発コンテンツを原作として海外スタジオが製作した実写作品や、海外の配信事業者が巨

額な資金を拠出して日本の制作会社が制作した実写作品が世界的にヒットしており、国内事

業展開が中心である中において、海外売上の更なる拡大が見込まれるとともに、我が国の文

化・価値観の浸透にも寄与。

競争力のあるIPを原作とし、VFX(視覚効果)等の活用やこれに対応した高度なスタ

ジオの整備、海外スタジオの大作のロケ誘致を通じたノウハウ取得、多様かつ自律

的な資金調達により、大規模作品の製作を推進し、海外収益を高める。併せて、出

資・制作印税の比率向上を通じて成果報酬率を高める構造改革と一体的に推進す

る。

主要な製品・技術等

①ゲーム

②アニメ

コンテンツ

内閣府(知財)

⑤実写

8

資料4

資料3

戦略17分野における「主要な製品・技術等」の官民投資ロードマップ(案)

(AI・半導体分野)

(航空宇宙分野)

①フィジカルAI(特にAIロボット)

・・・p.4

①民間航空機(次期単通路機・次世代航空機)

・・・p.94

②フィジカル・インテリジェント・システムの中核を担う半導体

・・・p.9

②無人航空機

・・・p.99

③バーティカルAI(領域特化型AI)

・・・p.14

③空飛ぶクルマ

・・・p.104

④ロケット・射場

・・・p.109

(デジタル・サイバーセキュリティ分野)

①データプラットフォーム

・・・p.19

⑤人工衛星・サービス

・・・p.114

②セキュリティの確保された政府・地方公共団体のAX/DX基盤

・・・p.24

⑥月面探査・低軌道技術

・・・p.119

③AI時代に対応した先進的サイバーセキュリティ製品・サービス

・・・p.29

④クラウド・データセンター、蓄電池

・・・p.34

①海洋無人機(海洋ドローン)

・・・p.124

⑤クラウドネイティブに最適化された医療DX基盤

・・・p.39

②海洋状況把握(MDA)

・・・p.129

⑥自動運転技術

・・・p.44

③革新的海底開発技術・システム

・・・p.134

(情報通信分野)

(海洋分野)

(造船分野)

①オール光ネットワーク (APN : All-Photonics Network)

・・・p.49

①次世代船舶

・・・p.139

②海底ケーブル

・・・p.54

②船舶修繕

・・・p.144

③次世代ワイヤレス

(非地上系ネットワーク、5G/Beyond 5G(6G) 等)

・・・p.59

③LNG運搬船

・・・p.149

(マテリアル(重要鉱物・部素材)分野)

(量子分野)

①量子コンピューティング

・・・p.64

②量子通信・ネットワーク

・・・p.69

③量子センシング

・・・p.74

(防衛産業分野)

①小型無人航空機

・・・p.79

②艦艇

・・・p.84

③デュアルユース技術

・・・p.89

①永久磁石

・・・p.154

②グリーン鉄

・・・p.159

③革新的金属部素材

・・・p.164

④低炭素金属部素材(鉄鋼以外)

・・・p.169

⑤一次原料(鉱石等)及び二次原料(リサイクル材等の

循環資源)からの製錬・分離精製、解体選別技術

・・・p.174

⑥AI等を活用した複合新素材

・・・p.179 1

1

※ 資源・エネルギー安全保障・GX分野③と同じ

(防災・国土強靱化分野)

(合成生物学・バイオ分野)

①バイオものづくり

・・・p.184

②バイオ医薬品・再生医療等製品等

・・・p.189

※ 創薬・先端医療分野③と同じ

(創薬・先端医療分野)

①防災技術

・・・p.259

(港湾ロジスティクス分野)

①港湾荷役機械

・・・p.264

②サイバーポート (港湾物流DX)

・・・p.269

③次世代型倉庫

・・・p.274

①ファーストインクラス製品・ベストインクラス製品

(医薬品、再生医療等製品)

・・・p.194

②感染症対応製品

・・・p.199

③バイオ医薬品・再生医療等製品等

・・・p.204

①植物工場

・・・p.279

・・・p.209

・・・p.284

④革新的デバイス(AI、ロボティクス等)を活用した先端医療

②陸上養殖

・・・p.214

・・・p.289

⑤ライフログデータ等を活用したヘルスケア関連サービス

③食品機械

④新規食品

・・・p.294

※ 合成生物学・バイオ分野②と同じ

(資源・エネルギー安全保障・GX分野)

①次世代型太陽電池(ペロブスカイト太陽電池等)

・・・p.219

②水素等

・・・p.224

③グリーン鉄

・・・p.229

④次世代型地熱

・・・p.234

⑤洋上風力

・・・p.239

⑥次世代革新炉

・・・p.244

⑦GXケミカル

・・・p.249

※ マテリアル(重要鉱物・部素材)分野②と同じ

(フードテック分野)

(コンテンツ分野)

①ゲーム

・・・p.299

②アニメ

・・・p.304

③マンガ

・・・p.309

④音楽

・・・p.314

⑤実写

・・・p.319

(フュージョンエネルギー分野)

①フュージョンエネルギー

・・・p.254

2

戦略17分野における主要な製品・技術等の官民投資ロードマップ(計62項目)の構成

1.現状認識と目指す姿【目標】

(1)現状

(2)目標

①現状、②取り巻く環境と構造変化、③経済的・戦略的な重要性

①国内外で獲得を目指す市場、②達成すべき戦略的な目標

2.勝ち筋の特定と官民投資の具体像【道筋】

(1)基本戦略

(2)官民投資の具体像

①勝ち筋、②我が国として構築すべき機能

①投資内容、②投資額(注1)、③定量的インパクト:投資による経済波及効果(注2)

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

(1)投資促進に向けた課題

(2)講じるべき政策パッケージ

方向性

(注1)官民投資額については、当該分野に見識のある学者、シンクタンク、企業関係者などにより構成される戦略17分野の各WGでの議論を踏まえ、「主要な製品・技術

等」毎に、ボトルネックの解消と更なる投資を促すアクセラレーターを念頭に「勝ち筋」を特定し、国内投資支援、需要・市場の創出、立地競争力強化、国際連

携などを含めた政策パッケージからなる官民投資ロードマップ案を作成。その上で官民投資ロードマップ案を前提として、原則、政府担当部局が主要企業や団体

に対してヒアリングを実施し、今後の投資の予定・見通しを聴取したものを積み上げ。主要企業以外のプレイヤーが多い場合や、投資予定が明確にならない将来

などについては、上記ヒアリング内容などを基に、当該製品・技術の市場や投資の伸び率、傾向などを用いて算出。その際、官の投資については、「主要な製

品・技術等」毎に、研究開発、実証、本格商品化、量産化といった発展ステージが、今後どの程度の時間軸で上がっていくかのシナリオによって、その関与度合

いについて一定の機械的な前提を想定。当該官民投資額は、官民投資ロードマップ策定後も、1)予算編成の過程を通じて、新たな発想や視点に基づく真に効果

のある政策を作り込んでいくため、上記前提を含めて精査するとともに、2)PDCAサイクルを不断に回す中での精緻化を行い、適切なタイミングで、講ずる施策

などを含めて改定を行っていく。

(注2)経済波及効果については、各「主要な製品・技術等」の官民投資額及び当該官民投資による生産増加額をインプットとして、産業連関分析を実施して算出。具体

的には、産業連関表を用いて、(1)当該製品・技術等に係る最終需要額(投資額・生産額)の増加が、生産工程の川上産業(部品、部素材、原料といった関連

産業)に波及する効果(一次波及効果)、(2)波及先の生産増が、家計所得・消費や企業投資を増加させることを通じ、更なる生産増に波及する効果(二次波

及効果)を計算して合算することで算出。なお、「主要な製品・技術等」間で経済波及効果に重複があり、項目ごとの数字の合算はできない。

3

AI・半導体

①フィジカルAI(特にAIロボット)

4

1.現状認識と目指す姿【目標】

AI・半導体

フィジカルAI(特にAIロボット)

(1)現状

(2) 目標

① 現状

・フィジカルAIは、画像・音声・動画・各種センサーを統合し、現実世界を理解して行

動を生成することで、物理的タスクを遂行するAIである。このため、フィジカルAI

は、現実世界で作用するあらゆる機械に実装されるポテンシャルがあり、2050年の

市場規模として50兆ドルが見込まれるとの見方(NVIDIA社)もある。

・本ロードマップは、フィジカルAIの実装先として特に有望視され、市場見通しが多く

存在するAIロボットを中心に策定する。AIロボット市場は、2030年頃を境に急拡大

し、2040年に約60兆円規模へ成長すると見込まれる。

・現状、我が国は、ロボット分野のうち、産業用ロボット市場(約0.8兆円)で世界

シェア約7割を有し、モーター、減速機等の主要コンポーネントでも高い競争力を持

つ。一方、サービスロボット市場(約2.8兆円)での世界シェアは1割強にとどまる。

① 国内外で獲得を目指す市場

・「AIロボティクス戦略」を踏まえ、特にAIロボットにおいては、

世界市場の急拡大に対応し、我が国の供給能力を強化。米中に

並ぶ第三極として世界シェア3割超の獲得を通じて、2040年に

20兆円の市場獲得を目指す。

・ また、AIロボットに限らず、フィジカルAIは現実世界で作用す

るあらゆる機械に実装されるポテンシャルがあるため、自動運

転車、自律ドローン、FA等の市場獲得も同時に目指す。

② 取り巻く環境と構造変化

・フィジカルAIの登場により、AI開発競争はWeb上のデータと計算資源をレバレッジ

とした「規模」中心の競争から、現場データを取り込みつつ、AIとロボティクスを

最適統合(AIロボティクス)し、信頼性と安全性を担保しながら現場実装と改善を

継続する「統合力・運用力」の競争に重心が移りつつある。

・バリューチェーンでは、AIを中心とするソフトの比重が高まり、ソフトとハードを一

体的に作りこむ「密結合型」から、各用途やニーズに応じて最適なモジュールを組み

合わせる「疎結合型」へと産業構造の転換が見込まれる。

・自律性と汎用性を高めたAIロボットの実現により、これまでロボットの導入が十分に

進んでこなかった多様な現場への社会実装が期待されるため、米中を中心に開発・

量産・実装競争が激化している。

③ 経済的・戦略的な重要性

・経済的重要性:フィジカルAI導入を通じたサプライチェーン全体のDX・GXを実現。

人手不足の解消・生産性向上により、産業競争力の強化。

・戦略的重要性:フィジカルAI導入による省力化を通じ構造的人手不足の解決に貢献。

また、フィジカルAIのサプライチェーンを国内で確保することは経済安全保障上の

観点からも重要。

② 達成すべき戦略的な目標

・AIロボット市場の成長を取り込むべく、供給能力(設計・量産

能力、品質・安全性、コスト競争力、サービス提供体制等)を

強化し、我が国AIロボティクス産業を世界に伍して戦える中核

産業へと飛躍させる。

・フィジカルAIの実装に不可欠となるAIロボティクスの実現に向

けて、AIモデルだけでなく、「身体」の中核機能を担うコン

ピューティング(ロジック半導体等)、制御系(マイコン等)、

駆動系(アクチュエータ)、知覚系(各種センサー)を統合し

た“フィジカル・インテリジェント・システム”及び蓄電池等の

電源・通信システム等の設計・開発・製造面での競争力を確立

する。

・構造的な人手不足を背景とする潜在的な導入需要を顕在化させ、

世界に先駆けてAIロボティクスの社会実装を官民双方で実現し、

産業競争力の強化と社会課題の解決を同時に実現する。

5

2.勝ち筋の特定と官民投資の具体像【道筋】

(1)基本戦略

AI・半導体

フィジカルAI(特にAIロボット)

(2)官民投資の具体像

① 勝ち筋

① 投資内容

・ハードとソフトの統合力に加えて、導入後の運用力が競争力を左

(供給サイド)

右するフィジカルAIは、工場等の現場データやノウハウ、高い品

・AIロボットの研究開発・設備投資。

質・信頼性等の我が国の産業活動の蓄積が強みとして顕在化。

・減速機やモーター、センサー、蓄電池等の重要コンポーネントサプライ

・こうした我が国の強みを最大限に活用し、供給側(開発・量産・

ヤーの研究開発・設備投資。

サプライチェーン)と需要側(導入・運用・制度・現場環境)に

・ロボット基盤モデル開発への活用を念頭においた、フィジカルAIモデル

一体的に取り組む戦略を策定・実行することで、フィジカルAIの

の研究開発投資。

中でも先行してAIロボットの社会実装を世界に先駆けて実現する。

・AIロボットに搭載されるフィジカルAIモデルとして、ロボット基盤モデ

・供給サイドでは、製造業等の現場データを活用した国産フィジカ

ルの研究開発投資。

ルAIモデルを開発し、ロボット基盤モデルの開発能力を強化。

(需要サイド)

・フィジカルAIを起点とする疎結合型への産業構造転換を捉え、

・災害対応、建設・土木や防衛等の官需領域における公共調達を通じた先

汎用性・拡張性の高いAIロボットのサプライチェーンを構築。

行需要創出。

・産業用ロボット等における我が国サプライチェーンの強みを活用

・各産業ドメインにおけるAIロボット 導入投資。

し、重要なコンポーネントの開発・製造能力やOEM機能を強化。

・需要サイドでは、AIロボットの潜在需要を顕在化させることを起

点に国内市場を創出し、需要の予見可能性を高めることで供給側

の投資を喚起。

・市場規模、導入ニーズ、技術的な導入容易性等を踏まえ、重点的

に導入を進める産業・タスクを特定する。その上で、導入ボトル

ネック(現場環境、運用体制、制度・規格等)を踏まえ、短期・

中長期の時間軸で導入支援策を整理したロードマップを策定。

② 我が国として構築すべき機能

・AIロボットのOEMや重要コンポーネントの開発・製造機能。

・導入を通じて現場データを獲得し、モデルを改善することで、

性能向上とコスト低減を実現し、更なる導入と横展開を促す

ロボット基盤モデルの開発・実装エコシステム機能。

② 投資額

2040年度までで10.5兆円と想定

※データセンター等のいわゆるAIインフラへの投資については、「クラウ

ド・データセンター、蓄電池」の投資額に含まれている。

③ 定量的インパクト:投資による経済波及効果

2040年度までで144.4兆円と想定

6

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

AI・半導体

フィジカルAI(特にAIロボット)

(1)投資促進に向けた課題

(2)講じるべき政策パッケージ

①リソース制約

・人材:AIとロボット双方の

知見を有する開発・利活用

人材の不足

①国内投資支援

・「AIロボティクス戦略」を踏まえ、産業用ロボットや自動車産業など、日本の競争力あるサプライチェーンと連携し、

スタートアップからの発展を念頭に、多用途ロボットOEMの育成を推進。また、重要コンポーネント(アクチュエーター、

モーター、減速機、蓄電池等)について、設計・製造能力の強化に取り組む。

・また、ロボット基盤モデル開発を念頭に、国産マルチモーダル基盤モデル開発を推進。開発エコシステムの構築と連動する

形で、学習・検証環境を整備した上で、ロボットを活用したデータを収集・加工して構築した高品質なデータセット整備を

通じ、国産ロボット基盤モデルの開発を推進。

・研究開発環境:ティーチン

グカスタマー、OEM、ユー

ザーを結び付け、PoCを超

えてユースケースを作りこ

むエコシステムの不在

②不確実性の要因

・事業・技術開発:技術開発

進展への不確実性や競争環

境の熾烈化を背景に、供給

側が十分な需要が見込めず

量産投資に踏み切れない。

・導入:技術的不確実性と量

産投資不足による導入コス

トの高止まりにより、需要

が立ち上がらない。

②需要創出・市場確保・社会実装支援

・供給側の予見可能性を確保しつつ導入を着実に進めていく観点から、重点的に導入に取り組む産業やタスクにおいて、導入

ボトルネック(現場環境、運用体制、制度・規格等)を考慮して、各産業・領域ごとに多用途ロボットの定量的な導入目標、

短期と中長期の時間軸での導入支援策を整理した「AIロボティクス実装ロードマップ」を改訂。

・実証フェーズでは、データ収集・評価・モデル開発を念頭に導入支援を実施。本格導入フェーズでは、供給側の予見可能性

を確保する観点から、需要家側が一定規模の継続的調達をコミットできる形での支援策を検討すると同時に、防災等の官需

における調達・実装を活用し、アンカーテナンシーとして需要を確保。

・ティーチングカスタマーやOEM等と協働し、工場、物流、小売、防災、介護、家庭、廃炉等への導入を念頭にモックアップ

環境で基盤モデルを実装したロボットも運用することで、高品質な実機データを収集・加工し、データセット整備、評価・

検証、モデル改善の一連のプロセスを高速で回し、現場実装とモデル高度化を一体的に進めるエコシステムを構築。

・プライバシー、セーフティ、セキュリティ確保やロボットと人の協働を両立するため、必要な技術要件・基準の整備、安全

性認証制度や安全規制の在り方をAISIと連携しながら検討。※AISI:AIの安全性に関する評価手法や基準の検討・推進を行うための機関

③立地競争力強化

・ハード・ソフトの専門家や各産業のティーチングカスタマー、SIer等が参画し、導入現場に近いモックアップ環境で開発・

検証・試験設備を活用しながら、ロボットを導入してデータ収集、検証、標準化、人材育成を同時に進める社会実装のハブ

となる環境を構築することで、世界から優秀な人材が集まるAIロボティクスのCenter of Excellenceやテストベットを創設。

・産学官が連携したハッカソンやコンペティション等の人材育成の取組を検討。

・スタートアップの成長段階に応じた資金調達手段の組み合わせを検討。特に、量産や運用・保守体制整備等に伴う大規模

資金需要における資金調達を円滑化すべく、アーリーからレイターまで切れ目なく資金調達が可能となる環境を整備。

④国際連携

・マルチモーダル基盤モデル開発や、CoE創設の取組と連動して、海外トップ研究機関や企業等との連携も図りつつ、グロー

バル水準の研究開発、設備投資、ビジネスモデル等の構築に取り組む。

7

AI・半導体

フィジカルAI(特にAIロボット)

方向性

現状認識、日本の強み

現実世界を理解して物理的行動を生成するフィジカルAIの登場により、自律性と汎用性を高めたAIロボットの実現が有望視さ

れている。今後、AIロボットは多様な現場へ実装されることが期待され、市場規模は2040年に約60兆円規模へ成長すると見込

まれる。

現状、我が国は、産業用ロボット市場で世界シェア約7割を有し、モーター、減速機、センサー、蓄電池等の主要部品でも高い

競争力を持つ。

AIとロボティクスを最適統合(AIロボティクス)するハードとソフトの統合力と、信頼性と安全性を担保しながら現場実装と

改善を継続する導入後の運用力が競争力を左右するフィジカルAIは、工場等の現場データやノウハウ、高い品質・信頼性等の

我が国の産業活動の蓄積が強みとして顕在化する戦略分野である。

我が国の勝ち筋

主な課題

(ボトルネック)

講じるべき施策

・供給側と需要側を一体として設計し、社会実装を先行実現。

・導入コストを低下させる

技術開発・量産投資不足。

・供給側の予見性を確保す

る初期需要の創出。

・供給サイド:国産フィジカルAIモデルを開発し、ロボット

基盤モデルの開発能力を強化。ロボットOEMの育成や、

モーター、減速機、センサー、蓄電池等の重要部品の設計・

製造能力を強化。

・需要サイド:市場規模、導入ニーズ、技術的な導入容易性等

を踏まえ、重点市場を選定し、短期・中長期の時間軸で導入

目標と導入支援策を整理したロードマップを改訂。

目指すべき姿

・2040年に米中に並ぶ第三極と

して、世界シェア3割超の獲得

を通じ、20兆円の市場を獲得。

・世界に先駆けてAIロボティク

スの社会実装を官民で実現し、

産業競争力強化と、構造的人

手不足への対応等の社会課題

解決に貢献。

8

AI・半導体

②フィジカル・インテリジェント・システムの

中核を担う半導体

9

1.現状認識と目指す姿【目標】

AI・半導体

フィジカル・インテリジェント・システム

の中核を担う半導体

(1)現状

(2) 目標

① 現状

・かつて我が国半導体産業は世界シェアの約50%を誇ったが、日米貿易摩擦、日の丸

自前主義、産業構造の転換、デジタル化低迷等を背景に凋落し、現在は10%未満。

・半導体設計は米国、製造は台湾、製造装置は日本・米国・欧州、部素材は日本に強

みが存在。足下、AIの発展に伴い、先端・次世代ロジック・メモリ半導体の設計・

製造を中心に市場成長が加速する中で、日本はこの成長を十分に取り込めていない。

① 国内外で獲得を目指す市場

・半導体の市場規模はAIの実装拡大に伴って、少なくと

も2030年までに約140兆円を超え、2035年には約190兆

円規模へと加速度的に成長する見込み。

・今後、データセンターを中心とするAIインフラ市場全体

で2040年までに累計で今後約3000兆円の投資需要が生

じると見込まれ、また、AIロボット市場も2040年に

約60兆円規模にまで加速度的に拡大していく。

② 取り巻く環境と構造変化

・半導体は、スマートフォン、自動車、AI等の経済社会インフラに必要不可欠な、

経済安全保障上極めて重要な物資。各国政府は積極的に大規模な政策支援を展開。

・今後は、フィジカルAIの発展に伴って、フィジカルAIの機能をエッジ側で実現する

“フィジカル・インテリジェント・システム”を、多様なアプリケーション(ロボッ

ト、自動車、ドローン、FA等)において、実現していくことが求められる。

・その結果として、コンピューティング(ロジック半導体等)、制御(マイコン等)、

知覚(各種センサー)のフィジカル・インテリジェント・システムの各機能の中核

を担う半導体も、必然的に実装先アプリケーションが一層多様化していく。

・こうした各アプリケーション(需要側)で求められる機能要件から逆算して、

ロジック・メモリ、センサー、マイコン等の各種半導体を各々設計・製造して作り

こみ、システムとして最適統合する “System to Silicon”の重要性が増大。

③ 経済的・戦略的な重要性

・経済的重要性:半導体の市場規模は2035年に190兆円規模に成長する見込み。ま

た、TSMCが進出した熊本県やラピダスが立地した北海道では関連投資誘発により

様々な経済効果が表れており、地方創生にも貢献。

・戦略的重要性:半導体はスマホ、自動車、医療機器など生活に欠かせない製品の

基幹部品であるとともに、フィジカルAIなど今後産業を支える技術にとっても

不可欠であり、経済安全保障上極めて重要な物資。

・こうした半導体の需要側市場の規模拡大を取り込んで、

自動車産業などの我が国産業に不可欠な半導体や、今後

加速度的な成長が見込まれるデータセンター、AIロボティ

クスなど将来の産業競争力強化に不可欠な半導体などを中

心に、2030年に国内で生産される半導体の売上高15兆円、

2040年に40兆円を目指す。

② 達成すべき戦略的な目標

・AI時代に必要不可欠となる先端・次世代半導体の国内に

おける開発・製造能力を確保する。

・フィジカルAI政策と連動して、ロボット、自動車、FA

等のエッジ側の機能要件から逆算したロジック・メモリ、

センサー等のチップ機能を逆算して各種半導体を各々作

りこみ、システムとして最適統合する設計・製造能力

(“System to Silicon”)を強化し、“フィジカル・インテ

リジェント・システム”の基盤を確立する。

10

2.勝ち筋の特定と官民投資の具体像【道筋】

AI・半導体

フィジカル・インテリジェント・システム

の中核を担う半導体

(1)基本戦略

(2)官民投資の具体像

① 勝ち筋

・我が国半導体産業復活に向け、(1)足下必要な半導体製造基盤の

構築、(2)次世代に必要な半導体の量産技術開発、(3)将来の

革新技術の開発、という3ステップで政策を展開。

・特に、これまでは、生成AIの発展に伴ってクラウド(データセン

ター)側で必要性が高まる先端ロジック・メモリ半導体の製造能力確

保に向けた取組を重点的に実施。

① 投資内容

・データセンター、AIロボティクスなど、将来の産業競争力強化に向

けて、関連する半導体・電子部品等の製造基盤強化に向けた研究開

発・設備投資。

・また、自動車産業など、我が国産業にとって不可欠な半導体・電子

部品について、製造基盤強化に向けた研究開発・設備投資。

・こうした各種半導体・電子部品等の設計開発能力強化に向けた、製

造・設計拠点の整備促進。

・加えて、規模拡大や産業集積に向けて必要となるインフラや人材育

成に対する投資の実施。

・今後は、フィジカルAIの発展によりエッジ側でのリアルタイムかつ高

速な情報処理需要が増大する中で、半導体の実装先アプリケーション

(ロボット、自動車、FA等)において、“フィジカル・インテリジェ

ント・システム”を実現していくことが求められる。

・そのため、アプリケーション(需要)側に必要とされるチップ機能を

逆算して各種半導体を作りこみ、システムとして最適統合する

”System to Silicon” が我が国半導体産業の競争力強化に必要不可欠。

・加えて、”System to Silicon”の実現は、ハード側の制御・センサー技

術とアナログ・レガシー領域の設計開発基盤を有する我が国の強みが

顕在化する好機。

・こうした観点から、先端・次世代半導体、アナログ・レガシー、電子

部品等の技術開発・製造基盤の整備について、需要側の設計開発能力

と一体的に強化していく。

※投資主体としては、民間企業に加えて、将来技術の開発においては

国研や大学との連携も想定。

② 投資額

2040年度までで68.0兆円と想定

③ 定量的インパクト:投資による経済波及効果

2040年度までで443.3兆円と想定

② 我が国として構築すべき機能

・自律性と不可欠性の観点から我が国に必要な半導体製造能力と、競争

力確保に向けた次世代技術の研究開発能力

・半導体需要側産業における半導体設計開発能力

11

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

(1)投資促進に向けた課題

AI・半導体

フィジカル・インテリジェント・システム

の中核を担う半導体

(2)講じるべき政策パッケージ

①国内投資支援

①リソース制約

・我が国に真に必要となる先端・次世代半導体の研究開発力の強化や、製造能力確保に向けた支援を引き続

・人材:研究開発人材・現場

き実施。

人材等。特に、半導体設計

・“フィジカル・インテリジェント・システム”実現の観点から、各アプリケーションに最適化された先端・次

に関する人材の不足は喫緊

世代半導体やアナログ半導体(センサー・マイコン等)及び電子部品等の製造装置・部素材まで含めた技

の課題。

術・製造基盤を設計開発能力と一体的に強化するべく、技術開発・設備投資を重点的に支援。

・インフラ:産業用地、電力、

②需要創出・市場確保・社会実装支援

水、物流・交通

・フィジカルAIなど、最先端半導体を活用したデジタル・AIサービスの創出等を通じ、最先端半導体の国内

需要創出に繋げる。

・先端・次世代半導体を中心に、需要創出に向けて、半導体設計開発支援を継続・拡大する。加えて、

②不確実性の要因

”System to Silicon”を加速させる観点から、最先端の半導体研究開発・設計拠点を整備していく。

・事業・技術:需要側産業の

・地政学動向等を踏まえて、非先端領域の半導体や電子部品については、サプライチェーンの強化・最適化

低迷、最先端技術領域にお

や必要な産業再編に向け取り組む。

ける企業の競争力低下

・市場:中国企業の競争力向

③立地競争力強化

上に伴う中国向け市場の縮

・地域未来戦略と連携しながら、一定の規模の投資を伴う半導体工場の新設・拡張に必要となる、広大な土

小

地、大量の水・電力に加えて、 物流や渋滞などの交通等も含めたインフラ面に関する取組も検討。

・財務:半導体関連産業にお

・グローバルに活躍できる高度人材の育成の観点から、国内外企業や大学等との産学官連携の下、最先端環

ける投資額高騰に伴う資金

境を有するオープンな研究開発・設計拠点などを整備。

調達の困難性

・産官学連携で創設した各地域のコンソーシアムを通じて、現場人材も含めた人材育成を強化するとともに

半導体分野におけるキャリアパスやロールモデルの提示により、女性も含めた半導体人材の活躍促進を図

・国際環境・政策:各国によ

る。

る大規模な産業政策、米中

対立に伴う地政学リスク

④国際連携

・次世代半導体領域における国際共同研究を引き続き推進。

・同志国等と連携したサプライチェーンの構築・強靱化を推進。

12

方向性

AI・半導体

フィジカル・インテリジェント・システム

の中核を担う半導体

現状認識、日本の強み

かつて我が国半導体産業は世界シェア約50%を誇ったが、日米貿易摩擦や国内のデジタル化低迷等を背景に凋落し、現在は10%

未満。足下、AIの発展に伴い、先端半導体の設計・製造を中心に市場成長が加速する中で、この成長を取り込むことが必要。

今後は、フィジカルAIの発展に伴って、AIモデルだけでなく、ハードウェアの中核機能を担うコンピューティング(ロジック半

導体等)、制御系(マイコン等)、駆動系(アクチュエータ)、知覚系(各種センサー)を統合した“フィジカル・インテリジェ

ント・システム”を、多様なアプリケーション(ロボット、自動車、ドローン、FA等)で構築していくことが求められる。

各実装先(需要側)で必要となる機能から逆算して、各種半導体を設計・製造して作りこみ、システムとして最適統合する

“System to Silicon”の重要性が増大。センサー技術とアナログ・レガシー半導体の設計開発基盤を有する我が国の強みが顕在化。

主な課題

(ボトルネック)

・半導体需要側産業の低迷。

・最先端領域における

競争力低下。

・各国による大規模な産業

政策と米中対立を中心と

する地政学リスク。

・研究開発人材・現場人材

等の不足。特に、半導体

設計に関する人材不足は

喫緊の課題。

我が国の勝ち筋

講じるべき施策

・先端・次世代半導体の研究開発・製造能力確保に向けた支援

を引き続き実施。

・フィジカルAIなど、最先端半導体を活用したデジタル・AI

サービスの創出等を通じ、最先端半導体の国内需要を創出。

・最先端の半導体研究開発・設計拠点の整備等を通じ、半導体

設計開発支援を強化するとともに設計人材を育成。

・地政学動向等を踏まえ、非先端領域の半導体や電子部品等に

ついて、サプライチェーンの強化・最適化に向け取り組む。

目指すべき姿

・AI時代に必要不可欠となる

先端・次世代半導体の国内

開発・製造能力を確保し、

2030年に国内で生産される

半導体の売上高15兆円、

2040年に40兆円を目指す。

・実装先から求められるチップ

をシステムとして最適統合す

る設計開発能力を強化

(“System to Silicon”)。

13

AI・半導体

③バーティカルAI(領域特化型AI)

14

AI・半導体

バーティカルAI(領域特化型AI)

1.現状認識と目指す姿【目標】

(1)現状

① 現状

・バーティカルAIとは、データ、 AIモデル、アプリを垂直統合した領域特化型シス

テム。高い正確性と専門性から「現場で使えるAI」。

・近年、自律行動型AI(Agentic AI)の発展もあり、産業や行政でのAI利活用の機運

が高まり、 AI投資で出遅れている我が国でもようやく市場の急成長が期待されて

いる。

・2024年の国内バーティカルAI市場は約1兆円で、2030年には約3兆円になる見通

し。フィジカルAIに先行して市場が発現。

② 取り巻く環境と構造変化

・2030年までにバーティカルAIの企業での利用が汎用的AIを上回る見込み。バー

ティカルAIは、暗黙知を含めた各現場の経験や知識をデータとして集積し、AIに

活用できる日本での開発・活用との相性が良い。我が国独自の価値創出が可能。

・足元の自律行動型AIの急速な発展・浸透により、バーティカルAIは単なる業務支

援から自律的な業務完結が可能に。ユーザー産業の革新の原動力として、これま

での想定以上に付加価値を生み出す。

・日本のバーティカルAIが、国内のみならず世界各国の現場の課題解決にも有効な

ものとして輸出も期待。「信頼できるAI」創りで世界を主導。

③経済的・戦略的な重要性

・経済的重要性:バーティカルAIそのものへの直接投資に加え、計算基盤やネット

ワーク、人材等への誘発効果、更にユーザー産業において、省人化のみならず、

生産性の向上や新事業創出、GDPの押上げに寄与。

・戦略的重要性:日本の強みとなるデータを活かした革新的な産業の国内創出で、

戦略的不可欠性を実現。一方で、自律行動型AIを含めて、過度な海外サービス依

存はデータの海外流出、デジタル赤字拡大の恐れがあり、国内市場を日本のAI企

業が獲得し、自律性の向上が不可欠。

(2) 目標

① 国内外で獲得を目指す市場

・人手不足に直面する我が国の供給力を維持し、力強い成長

につなげるために、中小企業を含めて、あらゆる産業や行

政の現場でのバーティカルAIの導入を促進。

・特に暗黙知の多い現場への適用(製造業で言えば素材、造

船等)で、競争力あるAIシステムを創出、輸出を推進。

・防衛等の戦略性の高い分野を中心に官需主導での開発・活

用を積極的に進め、日本のAI企業の市場獲得を促進。

・2030年に世界のバーティカルAI市場33兆円として、内外で

少なくとも5兆円の獲得を目指す。

② 達成すべき戦略的な目標

・バーティカルAI導入で、業務効率化にとどまらず、 AIを軸

とした経営改革(AX:AIトランスフォーメーション)を促

進。現場固有のデータを活用、暗黙知の形式知化を推進。

・産業や行政の現場とAIの双方を理解してAXを推進できるAI

実装人材を大規模に育成。

・日本国内で、計算資源、データインフラ、基盤モデルの開

発能力を確保。自律行動型AIを含めてバーティカルAIの開

発や社会実装を担う日本企業群を創造。

・領域別に、①データ創出・利用の促進と、必要に応じた

データ構造の標準化や、②自律行動型AIに即したルール・

制度の整備を推進。領域間の連携で成果を積極的に横展開。

・AIエコシステム全体を通じてAI主権を戦略的に確保。

15

2.勝ち筋の特定と官民投資の具体像【道筋】

AI・半導体

バーティカルAI(領域特化型AI)

(1)基本戦略

(2)官民投資の具体像

① 勝ち筋

・各領域でのAX推進、産業や行政とAIの融合、 AI導入と開発の好循環が進み、日本が

世界有数のバーティカルAIの中核拠点へ。バーティカルAIの現場活用がフィジカルAI

の開発利用につながる。

・暗黙知を含めた各現場の経験や知識をデータとして集積しAIに活用でき、市場性、公

共性、戦略性の観点からバーティカルAIの適用による産業や行政の革新が期待される、

以下の重点領域について領域別戦略を策定し、官民で集中投資。

- 市場性:製造、物流・交通、情報通信、金融、創薬

- 公共性:医療・介護・福祉、農林水産、建設、教育、行政、エネルギー

- 戦略性:防衛、警察、防災、消防、サイバー、海洋、宇宙、

科学研究

・政府調達や制度改革により初期需要を積極的に喚起し、開発投資支援で事業拡大を加

速。特に戦略性を持つ分野では官需で開発事業者を育成。高い市場性を有する分野を

中心に、知財・標準戦略等を推進し、海外展開も促進。

・領域別の取組が、横連携によって高度化・大規模化。バーティカルAI主導で、日本の

AI基盤(データ、人材、クラウド、データセンター、計算資源)も強化。17の戦略分

野全体の成長も牽引。

① 投資内容

(需要サイド)

・重点領域を中心とした、産業や行政におけるバー

ティカルAI導入、データや人材を含めたAI基盤投資

・新事業投資、産業の革新・再編投資

(供給サイド)

・重点領域を中心とした研究開発※やそれに必要なAI

基盤の整備への投資

② 我が国として構築すべき機能

・重点領域に関する領域別戦略を策定し、我が国でのデータ基盤、研究開発・実装の推

進体制の構築。

・規制緩和、中小企業補助金、AI実装人材創出等による導入促進の円滑化。企業等のAX

に係る取組状況の可視化。

・自律行動型AI を含めた、政府によるバーティカルAIの率先導入、所要の制度改革や技

術標準・認証の整備を一体的に推進。

・先端研究開発の担い手となる多様な開発人材の育成・確保。

・AISI等を通じたAIの安全性・セキュリティ評価機能、産学官連携による国内外の最先

端の知見の集約。

※先端人材、モデルやエージェント、オープンウェイトモデ

ルのファインチューニング、アプリケーション

・AIの安全性・セキュリティ評価に関する投資

② 投資額

2040年度までで23.1兆円と想定

※データセンター等のいわゆるAIインフラへの投資に

ついては、「クラウド・データセンター、蓄電池」の

投資額に含まれている。

③ 定量的インパクト:投資による経済波及効果

2040年度までで222.0兆円と想定

16

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

(1)投資促進に向けた課題

①リソース制約

・人材:先端研究を担う人材

や産業や行政の現場とAIの

双方を理解してAXを推進で

きる実装人材、中小企業へ

の伴走支援の不足

・データ:現場固有データの

活用、暗黙知の形式知化の

不足

・計算資源:国内での計算資

源供給の不足

②不確実性の要因

・AI導入やAXへの理解不足:

AIによる業務効率化、新事

業創出を含めた効果と手法

に対する認識不足

・AIのリスクへの懸念:

AIの有する技術的リスクへ

の懸念、個人情報や機微

データの扱いに係る責任、

自律行動型AI 活用による責

任の所在

AI・半導体

バーティカルAI(領域特化型AI)

(2)講じるべき政策パッケージ

①国内投資支援

・バーティカルAIの導入・開発利用に必要なAI基盤の整備及び充実。

・重点領域を中心とした研究開発・実証の促進。それらを支えるAI for Scienceの産業界を含めた波及・振興。

・政府や公的機関の保有情報の提供や先端大型研究施設等を活用した領域データの創出の推進。

②需要創出・市場確保・社会実装

・バーティカルAIの導入を中小企業も含めて支援。地方の伸び代を成長につなげるため地域AXを推進。

・重点領域における規制緩和等による需要創出。防衛等の戦略性の高い分野を中心に官需主導で初期需要創出を推進。

・自律行動型AI 等の技術進展への対応、社会実装の推進の観点からの制度や規制の見直しを先導(弁護士業務や医師

による画像読影等におけるAI活用の促進、AI活用医療機器の評価に必要な手法の検討・体制強化など)。

・AIのリスクへの包括的対応(AISI※の機能強化、サイバー攻撃対応を含めたAI安全性・セキュリティや信頼性に係

る評価手法・基盤の開発・提供、サイバー関連データの集約、セキュアなAI利用環境の検討・具体化、偽・誤情報

対策、AIガバナンスや安全性認証制度の整備、意思決定に係るAIのルール形成)。※AISI:AIの安全性に関する評価手

法や基準の検討・推進を行うための機関

③立地競争力強化

・産業や行政の現場とAIの双方を理解してAXを推進できるAI実装人材の育成を強化。中小企業への伴走支援も強化。

・モデル・アプリやデータプラットフォームサービスの開発・提供を含めた国内でのAI研究開発人材の育成・確保。

・スタートアップ含む先端研究開発の担い手の育成・確保、世界から女性を含む多様かつ優秀な「知」が集まる機能

(重点領域を中心としたデータ収集、研究開発・実証、安全性・信頼性評価、標準化、人材育成)の創出。産学官

連携による国内外の最先端の知見の集約。

・制度の不断の見直し、ガバナンス人材の育成をはじめ、責任あるアジャイルガバナンスの推進。

・オール光ネットワーク等の情報通信インフラ、クラウド、データセンター、計算資源等のAIインフラの整備・強化。

④国際連携

・信頼できるAIエコシステムの構築に向けた同志国・グローバルサウスとの協働。

ODAや在外公館等も活用しつつ、グローバルサウスにおける高度人材の育成・交流、現地企業と日本企業とのマッ

チング、共同研究開発、日本企業による海外展開向け開発、知財・標準化戦略等を推進。

・世界トップレベルの研究機関とのAI for Scienceに係るネットワークの構築や共同研究の推進、成果創出。

17

・AIサミットの早期開催、G7、G20、国連等での議論や広島AIプロセス推進による国際市場環境の整備。

AI・半導体

バーティカルAI(領域特化型AI)

方向性

現状認識、日本の強み

バーティカルAIはデータ、モデル、アプリを垂直統合した領域特化型システム。高い正確性と専門性から「現場で使えるAI」。

注:2024年の国内バーティカルAI市場は約1兆円、2030年には約3兆円と見通し。

自律行動型AI(Agentic AI)の社会実装やAIを軸とした経営改革(AX)の進展により、想定以上の付加価値の創出が期待されている。

フィジカルAIに先行して進むバーティカルAIの現場での活用がフィジカルAIの開発活用につながる。

各現場の経験や知識をデータとして集積し、AIに活用できる日本こそ、バーティカルAIで独自の価値創出も可能。

日本のバーティカルAIが国内のみならず世界の課題解決に貢献。「信頼できるAI」を創り世界をリード。

我が国の勝ち筋

主な課題

(ボトルネック)

・AI研究開発人材、現場

とAIの双方を理解して、

AXを推進できる実装人

材や中小企業伴走支援の

不足

・現場固有データの活用や

計算資源の不足

・AXへの理解不足、AIリ

スクへの懸念

講じるべき施策

・重点領域(※)を設定し、領域別戦略を策定。人材、データを含めた

AI基盤への官民投資を促進。領域間の連携も促進

・研究開発の担い手の育成・確保、世界から優秀な「知」が集まる機能の

創設

・中小企業を含めた産業や行政でのAXの促進

・政府による率先導入と制度改革による初期需要創出

・AIリスクへの包括的対応(AISIの機能強化や偽・誤情報対策等)・責

任あるアジャイルガバナンス

・知財・標準戦略等の推進、同志国・グローバルサウスとの協働をはじめ

国際連携

※ 市場性:製造、物流・交通、情報通信、金融、創薬

公共性:医療・介護・福祉、農林水産、建設、教育、行政、エネルギー

戦略性:防衛、警察、防災、消防、サイバー、海洋、宇宙、科学研究

目指すべき姿

・AIの導入で人手不足を解消。

業務効率化、日本社会全体で

のAXを実現。

・2030年に世界のバーティカ

ル市場は33兆円、内外で少な

くとも5兆円の市場を獲得。

国内外の現場課題の解決へ。

・エコシステム全体で、AI主権

を戦略的に確保。

18

デジタル・サイバーセキュリティ

①データプラットフォーム

19

1.現状認識と目指す姿【目標】

デジタル・サイバーセキュリティ

データプラットフォーム

(1)現状

(2) 目標

① 現状

・AI時代の到来に対し、AI学習・利用やデータ連携等が容易な形式にデータを精製する技術

(AI-Ready化)や、分散管理されたデータ資源を、信頼ある形で、柔軟かつスケーラブ

ルに活用するためのデータ連携技術(データスペース)に関する検討が国際的に進展。

・一方で、AI-Ready化等のデータ精製、組織間でのデータ連携については手法論が確立し

ておらず、現時点で取組が進んでいる企業は限定的。

① 国内外で獲得を目指す市場

• グローバルでのデータプラットフォーム関

連市場は、2035年に約50兆円規模へと急

成長する見込み。

国内のデータプラットフォーム関連市場に

ついて、2035年までに市場規模5兆円を

目指す。※2025年時点では0.73兆円程度

(IDC調査)

② 取り巻く環境と構造変化

・これまでインターネット上の大量のテキストデータを学習し、性能を向上させてきた生成

AIも、昨今では 目前に迫っている「学習データの枯渇」が大きな問題に。

・今後は、全世界で流通するデータの6割を占める企業内データ(≒エンタープライズデー

タ)の利活用が産業戦略上の焦点に。特に、製造業等の産業分野の豊富なデータを有する

我が国にとってデータ活用のポテンシャルは非常に高く、昨今登場した「フィジカルAI」

も見据えてそうしたデータをAIで利活用しやすい状態(AI-Ready化)に整備することが

不可欠。

・データの質に加え、量を担保していくことも重要。その際は、単一組織にとどまらず、分

散したデータ資源を信頼ある形で、連携させ、スケーラブルに利活用していく技術(デー

タスペース)が有効に。

② 達成すべき戦略的な目標

• 製造業等の国内データホルダーにとって、

産業競争力や経済安全保障に係るデータを

安心して処理できる、データ精製等の国内

サービス提供を確保する。

③ 経済的・戦略的な重要性

・経済的重要性:AIの普及・高度化と併せて今後データプラットフォーム市場も大きく拡大

していく見込みであり、重要。

・戦略的重要性:製造業等の国内データホルダーにとって、産業競争力や 経済安全保障に

係るデータを安心して処理できる国内サービス提供の確保が必要。

20

デジタル・サイバーセキュリティ

データプラットフォーム

2.勝ち筋の特定と官民投資の具体像【道筋】

(1)基本戦略

(2)官民投資の具体像

① 勝ち筋

• 製造業の現場データ・ノウハウ等は我が国の産業競争力の基盤。

こうした貴重な我が国産業のデータ資源を、データホルダーに

とって安心・安全な形で、AI-Ready化(精製)し、データ連携

を通じてスケーラブルに活用していく。

• フィジカルAIを見据え、データ精製技術(AI-Ready化)、組織

を超えたスケーラブルなデータ活用を可能とするデータ連携技

術について、手法論を確立・横展開することで、我が国のデー

タ資源のAI等による最大限の活用を促進し、産業全体のDXを推

し進めていく。

① 投資内容

• AI学習・利用、データ連携等のために不可欠なデータのAI-Ready化に関

するミドルウェアや、データ連携のためのデータスペース技術(Open

Data Spaces等)について、手法論の確立や標準化に係る研究開発・実証

の支援

• データ精製・データ連携を中核的に担う国内プラットフォームサービスの

育成

• 産業界における実ニーズに即したユースケース創出

• 中小企業・小規模事業者等へのデジタル化ツール・AI導入促進

• 各業界等におけるデータセットの構築・データエコシステムの構築等の促

進(AI・半導体WGと連携)

• 地理空間(G空間)情報のAI-Ready化や、データ連携・流通基盤として

のG空間データスペースの整備

②我が国として構築すべき機能

• AI-Ready化や、組織を超えたデータ連携技術により、企業内

データの質とスケーラビリティの両方を確保することで、デー

タのAI等での利活用を推進するデータプラットフォーム。

② 投資額

2035年度までで0.9兆円と想定

③ 定量的インパクト:投資による経済波及効果

2035年度までで2.2兆円と想定

21

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

(1)投資促進に向けた課題

①リソース制約

・サービス:データ精製等に関す

るサービスの多くは高価な海外

製であり、産業競争力や経済安

全保障に係るデータを安心して

処理できる国内サービスが限定

的

・人材:各企業の現場でAI時代に

即したデータマネジメントを実

践できる人材の不足

②不確実性の要因

・市場(データ連携):ビジネス

モデルとして成立するユース

ケースが未成熟であり、事業者

が投資に踏み切りにくい。

・事業・技術(データ精製):

データのAI-Ready化に関する

技術やサービスは現在勃興段階

にあり、今後有望な技術・サー

ビスの見極めが難しい。

デジタル・サイバーセキュリティ

データプラットフォーム

(2)講じるべき政策パッケージ

①国内投資支援

• AI学習・利用、データ連携等のために不可欠なデータ精製(AI-Ready化)に関するミドルウェアや、デー

タ連携のためのデータスペース技術(Open Data Spaces等)について、手法論の確立や標準化に係る研究開

発・実証を支援する。

• データ精製・データ連携を中核的に担う国内プラットフォームサービスを育成する。

②需要創出・市場確保・社会実装支援

• データのAI-Ready化に関する標準的な手法等を各産業へ横展開し、データ精製を面的に推進する。

• 産業界の実ニーズに基づいたデータ連携のユースケース創出を推進する。

• 中小企業・小規模事業者等へのデジタル化ツール・AI導入を強力に支援する。

• 各業界等におけるデータセットの構築・データエコシステムの構築等を支援する。(AI・半導体WGとの連

携)

• 官民連携で、G空間情報についてAI-Ready化を進めるとともに、G空間データスペースの形成等を通じて、

防災、都市や国土等の多様な分野に係る社会課題をジオAI(G空間情報×AI)で解決するユースケースを創

出する。

③立地競争力強化

• データのAI-Ready化などAI時代のデータマネジメントスキルを評価するための新たな試験を設けるなど、

データ・AI利活用のスキル習得を促す。AI時代に必要なデータマネジメント等のスキル情報を蓄積・可視化

したデジタル人材スキルプラットフォームによりデータマネジメント人材の活躍を推進する。

• DX銘柄について、企業のDX・AIトランスフォーメーション(AX)の状況を可視化・評価するように制度の

見直しを検討。

• 民間企業等による国等が保有するデータの活用を促すような制度の整備など、官民でデータが利活用しやす

い環境の整備を進める。

• 国内のデータ連携のためのトラストサービスを体系化するとともに、国が整備する法人トラスト認証の仕組

みを活用して、データの信頼性を高め、他国との関係でも相互認証されるよう検討を進める。

④国際連携

• データ連携技術(データスペース)に関する国際標準化や国際的な相互運用性の確保等を進めるとともに、

これらと連動する形でDFFTの具体化を進める。

• フィジカルAI等の国際展開と連携することで、国内のデータプラットフォームサービスの海外展開を進める。

22

デジタル・サイバーセキュリティ

データプラットフォーム

方向性

現状認識、日本の強み

これまでインターネット上の大量のテキストデータを学習し、性能を向上させてきた生成AIも、昨今では、目前に迫っている「学習データの枯渇」

が大きな問題に。今後は、企業内データの利活用が産業戦略上の焦点となりつつある。

特に、製造業等の産業分野の豊富なデータ資源を有する我が国のデータ利活用のポテンシャルは非常に高い。

「フィジカルAI」も見据えて、データをAIで利活用しやすい状態に精製する技術(AI-Ready化)や、組織を超えたデータ連携技術(デー

タスペース)により、我が国が有する貴重な産業データ資源のAI利活用等を推進する”データプラットフォーム”の重要性が高まっている。

課題(ボトルネック)

・データ精製等に関するサービスの多

くは高価な海外製。

我が国の勝ち筋

講じるべき施策

・データ精製(AI-Ready化)等は

黎明期であり、有望な技術・サー

ビスの見極めが困難。

• AI利活用等に不可欠なデータの精製(AI-Ready

化)・連携(データスペース)に関するミドルウェアの研究

開発・実証を通じ、これらを中核的に担う国内プラットフォー

ムサービスを育成。各産業に横展開。

・ユースケースが未成熟で事業者が

投資に踏み切りにくい。

• 産業界の実ニーズに基づいたデータ連携のユースケース創

出を支援。

目指すべき姿

・国内のデータプラットフォーム関連市

場について、2035年までに市場規

模5兆円を目指す。

・製造業等の国内データホルダーにとっ

て、産業競争力や経済安全保障

に係るデータを安心して処理でき

る、データ精製等の国内サービス

提供を確保。

23

デジタル・サイバーセキュリティ

②セキュリティの確保された政府・地方公共団体のAX/DX基盤

24

1.現状認識と目指す姿【目標】

デジタル・サイバーセキュリティ

セキュリティの確保された政府・地方

公共団体のAX/DX基盤

(1)現状

(2) 目標

① 現状

・人口減少と経済・社会のデジタル化が進展する中で、政府や地方公共団体(公共分野)の

AX/DX基盤(端末やネットワーク、クラウドやAIの基盤、基幹的な情報システム、データ

連携や認証の基盤等)は、行政運営や国民生活に不可欠。

① 国内外で獲得を目指す市場

・危機管理投資によって公共分野のAX/DX基

盤の高度化・強靭化(セキュリティ、耐災

害性等)を図るとともに、デジタル・サイ

バーセキュリティ分野の市場拡大に貢献す

る。

② 取り巻く環境と構造変化

・クラウド・データセンターについては、オンプレミス型からクラウド、個別開発から標準

システムの活用へ市場と産業がシフト。また、レガシーシステムは今後保守が難しくなる

ため、モダン化された効率的なシステムへと移行が必要。効率的なデータ連携、クラウド

で稼働する最先端の生成AIやAIエージェントを効果的に活用するためにも、クラウド移行

が必要。また、クラウドの自律性向上も課題。

・データプラットフォームについては、安全な認証基盤、データ連携・システム間連携によ

り、より便利で効率的な行政サービスの実現が求められている。

・サイバーセキュリティについては、地政学的リスクの高まりや高度化・巧妙化するサイ

バー攻撃への対応、大規模災害に対する強靱性の確保が求められている。

・AIやクラウドなどデジタル財・サービスは、実際に使われ、フィードバックを回すことで

急速に高度化していく。技術力を高めるためにも、積極的に使っていくことが重要。

③ 経済的・戦略的な重要性

・戦略的重要性:人口の減少、人員の制約(行政、ベンダー)に直面する中でも、効率的で

高度な行政サービスを持続可能な形で提供していくことが必要。また、セキュリティや耐

災害性を強化し、行政機能の持続性を確保することが不可欠。その際、我が国が強みを発

揮できる技術を見極めながら、自律性を高めていくことが必要。

・経済的重要性:デジタル財・サービスは、実際に使われ、フィードバックを回すことで高度化する一方、市

場は実績を重視。こうした中で、官による率先導入は、活用を通じて民間の技術力を向上させ、

国内市場の需要を創出し、国内の製品・サービスの供給、人材の育成を促す観点から重要。

‐セキュアな業務基盤であるガバメントソリューションサービス

(GSS)のユーザー拡大(2031年度までに28万ユーザーに拡

大し、その後更に拡大見込)

‐ガバメントクラウドの利用拡大(利用システム数を2030年度

末までに2倍に)

-地方自治体基幹20業務の情報システム(約3.4万)の標準準拠

(特定移行支援システムは30年度末までに)と運用の最適化

-政府機関におけるPQCへの移行(原則として、2035年度まで。

工程表を26年度に策定。)

② 達成すべき戦略的な目標

・人口減少下でも効率的な高度な行政サービ

スを安全に提供するため、生成AIやAIエー

ジェントの徹底活用を進めるとともに、公

共分野のAX/DX基盤と、官民のデジタル化

を支える国内エコシステムを構築する。

・クラウド、AI、SaaS等の国産品を育成し自

律性を向上するため、公共分野での初期需

要を提供することで、民間の技術力向上の

機会を作り、民間投資や市場の拡大につな

がる好循環の実現を目指す。

25

デジタル・サイバーセキュリティ

セキュリティの確保された政府・地方

公共団体のAX/DX基盤

2.勝ち筋の特定と官民投資の具体像【道筋】

(1)基本戦略

(2)官民投資の具体像

① 勝ち筋

・クラウド・データセンター:公共分野のAX/DXやデータ利活用を支え

る共通基盤であるクラウド・データセンターについては、高いセキュ

リティ、耐災害性、十分な自律性を備えた国内のクラウド基盤を構築

し、利用を拡大する中で、投資の増大と民の技術力向上を図る。具体

的には、公共分野のシステムのモダン化、クラウド前提のデータ設計、

AI活用を促進し、運用の効率化と機能の高度化を図っていく。人口減

少下でも、効率的で持続可能な行政サービスを提供できるよう、地方

公共団体におけるシステムの標準化、SaaS利用等を進めていく。

・データプラットフォーム:安全な認証基盤、データ連携により、より

便利で効率的な行政サービスを実現していく。

・サイバーセキュリティ:危機管理投資として、セキュリティや耐災害

性を高めた公共分野の業務基盤の整備を計画的に進める。また、官が

率先して新たなセキュリティ技術(例 PQC、高度なAI活用)を導入・

運用し、技術力向上につなげ、民間市場に波及させる。

① 投資内容

・需要面では、国・地方公共団体において、

‐ クラウド・生成AI・SaaSの導入拡大や国産の初期需要創出等の成

長投資

- 業務基盤や高度なAIも活用したシステムのセキュリティ強化、耐

災害性の向上等の危機管理投資

・供給面では、民間企業において、データセンター、モダン化され

たシステム、製品・サービス、これらを開発・運用するデジタル

人材に対する投資。

② 我が国として構築すべき機能

② 投資額

2035年度までで7.4兆円と想定

③ 定量的インパクト:投資による経済波及効果

2035年度までで10.9兆円と想定

・高度なセキュリティ、大規模災害時に対する事業継続性、業務の性質

に応じて十分な自律性が確保された国内の複数のクラウド基盤や公共

分野の業務基盤。

・地方公共団体にとって必要となる標準化されたシステムや優れたSaaS

型のシステム。

・中小企業・スタートアップ、新規参入者向けのシステムの開発、人材

育成、技術力向上のための環境やエコシステム。

・国産も含む新たなセキュリティ技術の導入・運用・評価環境。高度な

サイバー攻撃に対応可能なセキュリティ人材の育成環境。

26

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

デジタル・サイバーセキュリティ

セキュリティの確保された政府・地方

公共団体のAX/DX基盤

(1)投資促進に向けた課題

(2)講じるべき政策パッケージ

①リソース制約

・人材:技術が変化・高度化す

る中で、これに対応できるデ

ジタル・セキュリティ人材の

確保やリスキリングが必要。

・ノウハウ:ベンダー、特に地

域の中小ベンダーが公共分野

に参入するための知見やシス

テム開発力、技術ノウハウが

必要。

②不確実性の要因

• 財務:クラウド移行やシステ

ムのモダン化等には複数年か

かる一方で、多額の単年度の

補正予算による整備が、官民

双方にとって見通し困難で不

確実性・非効率性の要因に。

①公共分野のAX/DX基盤への成長投資・危機管理投資、民の技術力の向上機会の付与

• 基本戦略を踏まえた重点領域を定め、複数年度に渡る計画的な成長投資・危機管理投資を行い、

-我が国の自律性強化の観点から、国産のクラウド、SaaS、生成AI等の初期需要を提供し、事業者の技

術力向上の機会を創出する。また、データ、計算基盤、モデル、運用の各層における、自律性・代替

性・耐遮断性の確保を図りながら生成AI・AIエージェントの徹底活用に向けた環境を整備する。

ー強靭性(サイバー攻撃、災害)を高め、いかなる事態でも行政の継続性を確保する。

1)国内の公的クラウド(ガバメントクラウド等)、ガバメントAI等

-日本企業の提供するクラウド(国産クラウド)、SaaS、生成AI等の公共分野での初期需要創出

-国産クラウドの利用環境の充実(暗号鍵の生成機能の開発・提供)

‐公共分野でのSaaS開発の促進(効率的なSaaS開発環境サービスの提供)

-行政分野でのクラウドの利用の拡大、国内クラウドの整備・国内データセンターの立地促進

‐生成AI・AIエージェント: ①国内外の優れたモデルを組み合わせて柔軟に利用するハイブリッド設

計の推進、②国産AIモデルの積極活用、③グローバルサウス諸国との共創・協力、④AI駆動開発の推

進

2)公共分野の業務基盤(ガバメントソリューションサービス、ネットワーク等)

GSSユーザー拡大とセキュリティ・耐災害性の強化(セキュリティ対策へのAI導入、災害時などの衛

星通信の利用環境の整備、データのバックアップ及び代替システムの整備・拡充)

3)技術変革に対応するための国産を含む新たなセキュリティ技術(例 PQC、高度なAI活用)の導入

4)出入国管理や在留管理を始めとするその他個別行政分野のDX基盤投資

• 技術・市場:クラウドやAIは

実際に使われ、フィードバッ

クを回すことで高度化する。

一方、信頼性等の観点から実

績を重視する市場慣行があり、

新規参入が困難となる要因に。

②地方におけるAX/DX推進エコシステムの確立、人材の育成

• 小規模な地方公共団体も含めて、標準化・ガバメントクラウド移行を基礎に、円滑に地方全体のAX/DX

を推進できるようなエコシステムを官民連携して確立する。

1)セキュリティ・耐災害性の強化、国の制度改正等への迅速な対応の基盤となる基幹20業務システムの

標準化・ガバメントクラウド移行完遂と運用最適化のための取組の強化(運用経費の可視化、分析を

通じた透明性や競争環境の向上等)

2)ベンダーが公共SaaSを複数の自治体に提供しやすい開発環境の提供、複数自治体での共同調達など広

域連携の推進等

3)AI利活用も見据えたデジタル人材のスキルや学習歴の可視化の基盤構築

27

デジタル・サイバーセキュリティ

セキュリティの確保された政府・地方

公共団体のAX/DX基盤

方向性

国・地方のAX/DX基盤(GSS、ネットワーク、クラウドやAIの基盤、データ連携基盤・認証基盤、外国人政策のDX基盤等)は行政運営や

国民生活に不可欠であり、成長投資・危機管理投資によって高度化・強靱化(セキュリティ、自律性の向上等)していく。

その際、国産の製品・技術(クラウド、SaaS、生成AI等)の初期需要を提供し、事業者の技術力向上の機会を創出する。

目指すべき姿

公共AX/DX基盤投資

課題・

ボトルネック

デジタル・セキュリティ人材

や中小ベンダーのノウハウ

不足

信頼性等の観点から実績

を重視する市場における、

新規参入者のサービスの

導入・利用のハードル

予算制度による予見性の

低さ

対民間

講じるべき施策

〇複数年度に渡る計画的な成長投資・危機管理投資

・十分な自律性を備えセキュリティが確保された政府クラ

ウドの整備、行政機関等の利用拡大、政府クラウドにお

ける国産クラウドの初期需要創出

・生成AI・AIエージェントの徹底活用

・国産を含むセキュリティ製品・サービスの率先導入

相乗効果

地方におけるAX/DX推進エコシステム、人材育成

講じるべき施策

・基幹20業務システムの標準化・ガバメントクラウド移行

完遂と運用の最適化の取組の強化

・公共SaaSの開発環境の提供、デジタル人材のスキルや学

習歴の可視化の基盤構築等

〇民の技術力向上・我が国の民間市場全体の拡

大、海外の市場獲得

<拡大すべき民間市場>

・国内立地データセンター

・国産のAI、クラウド等

・国産も含めたセキュリティ製品・サービス

「クラウド・DCの国内市場規模30兆円(2035

年)」等の目標達成に貢献。

対政府・自治体

〇高いセキュリティ、耐災害性、十分な自

律性を備えた公共分野のAX/DX基盤構築

GSSのユーザー拡大及びセキュリティ・耐災害性の強

化

全ての地方公共団体における基幹20業務の情報シス

テムの標準準拠と運用の最適化

28

デジタル・サイバーセキュリティ

③AI時代に対応した先進的サイバーセキュリティ製品

・サービス

29

1.現状認識と目指す姿【目標】

デジタル・サイバーセキュリティ

AI時代に対応した先進的サイバー

セキュリティ製品・サービス

(1)現状

(1)現状

(2)

(2) 目標

目標

① 現状

・クラウドへの移行、リモート接続、サプライチェーンの高度化・複雑化、AI・IoT製品

(フィジカルAIやエージェントAIを含む。)の普及といった環境変化に伴い、サイバーセ

キュリティ対策の必要性が一層増加。潜在的な需要が顕在化してくる可能性。

・利用実績が豊富な海外製のセキュリティ製品・サービスへの依存度が高い中、今後増大す

る需要を見越して、国内での一次データ収集力を強化しながら我が国のサイバーセキュリ

ティ産業・技術基盤を強化することが急務。

① 国内外で獲得を目指す市場

・2035年までに国内サイバーセキュリティ企

業の売上高を足下から3倍増を目指す

(約0.9兆円⇒約3兆円超)

② 取り巻く環境と構造変化

・デジタル化の進展に伴い、サイバー攻撃の起点が増加し、取引先事業への影響や物理面に

も波及するリスクが増加している。OT(制御系)システムセキュリティの重要性も増加。

・地政学リスクの高まりに伴い、国家背景の脅威が増加。一方で、今後サイバー安全保障対

応能力の向上が期待される。

・サイバー攻撃の深刻化・巧妙化の中で、AI等を利用する攻撃が増加。一方で、AI等を防御

でも活用することでも期待される。

③ 経済的・戦略的な重要性

・経済的重要性:サイバーリスクの高まりに伴い今後も継続して成長が見込まれるサイバー

セキュリティ市場において国内での製品・サービス供給力を拡大させることは、我が国の

経済成長に資する。

・戦略的重要性:国内での製品・サービス供給力を拡大させることは、①我が国へのサイ

バー攻撃の特異性が存在する場合もある中で、国内で必要な脅威情報等の蓄積・分析をし

つつ、国内の状況に沿った製品・サービスを提供することを可能とするほか、②機微性の

高い我が国の重要なサイバー関連データ(製品・サービスを通じた不審な通信の検知情

報・攻撃被害情報等)が過度に海外に流出することを防止でき、③国際情勢等に左右され

ることなくサイバーセキュリティ製品・サービスを国内で安定的に供給できるという自律

性の確保につながるものであることから、我が国の安全保障の確保に資する。

② 達成すべき戦略的な目標

・2030年までに「サプライチェーン強化に向

けたセキュリティ対策評価制度(SCS評価制

度)」活用企業1万社超

30

2.勝ち筋の特定と官民投資の具体像【道筋】

デジタル・サイバーセキュリティ

AI時代に対応した先進的サイバー

セキュリティ製品・サービス

(1)基本戦略

(2)官民投資の具体像

① 勝ち筋

・まず、官民の関係機関等から得られる一次情報を活用した国産セキュリティ製品・サービス

開発等を推進するとともに、研究開発や人材確保支援策等も充実化させ、国内における技

術・製品等の開発力を強化する。

・その上で、技術革新が見込める分野・強みを発揮できそうな分野(例、AI×セキュリティ、

OT(制御系)システムセキュリティ、国内産業の事業実態や我が国固有の攻撃*1への対応、

第二線としての付加的な活用*2等)における先進的・有望なセキュリティ製品・サービスの

社会的露出を増やし、市場における信頼性・認知度を拡大させることで、それら製品等が民

間市場においても評価・調達されるようにする。

① 投資内容

・政府機関等による先進的・有望なセキュリ

ティ製品等に対する調達/経済安全保障重要技

術育成プログラムを通じた国産技術開発支援

等

・民間企業によるサイバーセキュリティに関す

る研究開発等投資

・サプライチェーンに連なる中小企業を含めた

産業界によるサイバーセキュリティ対策投資

*1我が国の組織を標的とした、海外では一般的に用いられていない独特の手法等を用いたサイ

バー攻撃(日本語に特化した標的型攻撃)など。

*2 第一線として既に利用されている(乗換え困難な)主要な外国製品等、第一線を補完する第

二線として我が国発の製品等が新規に調達されるといった棲み分けを想定。

・さらに、国際社会の信頼性・地政学的立ち位置や現場発の高品質などの長所を活かしつつ、

我が国の製品・サービスに対するニーズの強いASEAN等を中心に、政策の展開と一体的に有

望製品・サービスを展開して海外市場も獲得する。

・同時に、これまで大企業等が中心であったサイバーセキュリティ対策投資需要について、中

小企業も含めサプライチェーンに属する幅広い企業等に拡大させることで、上記の先進的・

有望な製品等が獲得できる新たな需要(市場)を創出する。

・これらの取組により、国内サイバーセキュリティ企業の売上高について、 2035年までに3

兆円超を達成する。

② 我が国として構築すべき機能

・我が国の重要なサイバー関連データや我が国に特異な脅威情報等を蓄積・分析する機能(AIReadyな国内データの確保)

・国内の状況に沿った製品等を開発・評価する機能(自律性の確保)

・政府機関等が先進的・有望セキュリティ製品・サービスを積極的に活用し、検証できる機能

② 投資額

2035年度までで1.0兆円と想定

③ 定量的インパクト:投資による経済波及効果

2035年度までで3.3兆円と想定

31

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

デジタル・サイバーセキュリティ

AI時代に対応した先進的サイバー

セキュリティ製品・サービス

(1)投資促進に向けた課題

(2)講じるべき政策パッケージ

①リソース制約

・人材:需要・供給両面でサイ

バー人材が不足している。

・インフラ等:製品開発等に必要

なデータ・計算資源への十分な

アクセスが困難。

①国内投資支援

・官民の関係機関等によるデータセット等の提供・開放、計算環境の整備、研究開発プロジェクト支援等を

通じたAIを活用した製品・サービス等の創出支援

・先進的サイバー防御機能・分析能力強化等に係る研究開発支援の拡張、大学での研究開発支援

・スタートアップ育成促進(懸賞金事業、マッチング支援等)

②不確実性の要因

・事業・技術:サイバー攻撃・防

御両面で急速な技術進展への対

応(AI、量子計算機等)が求め

られる状況。

・市場:実績重視の商慣習等によ

り外国製品への依存度が高く、

それに伴い、国内での一次デー

タ収集力・分析力が不足。製品

等の選択肢や需要側の知見も不

十分。

・国際環境・政策:地政学リスク

の動的変化により、サイバー脅

威も動的に変化し、拡大してい

る。

・社会:サイバーセキュリティ対

策に対する必要性の認識が十分

でない。

・政府機関等における先進的・有望なセキュリティ製品・サービスの積極的な活用及び検証環境の構築

・海外市場開拓支援(ASEANをはじめとするインド太平洋地域における我が国政策の普及展開と一体となっ

た現地化支援実証、出展支援等)

・企業のセキュリティ対策状況を「共通のものさし」で評価する制度(SCS評価制度)の2026年度末頃の

開始及び利用促進に向けた環境整備(業界連携、中小企業支援、人材育成等)

・中小企業等への攻撃を迅速かつ面的に検知するためのプラットフォーム構築

・JC-STAR*1の活用促進(国・自治体・重要インフラ等での活用等、流通しているIoT製品の更新・ネット

ワーク側での対応促進等)

②需要創出・市場確保・社会実装支援

*1 一定のセキュリティ基準に適合するIoT製品を認証する制度

・サイバーセキュリティ・サービス事業者の信頼性強化に向けた制度構築

・ソフトウェア領域が広がる自動車(SDV)等のサイバーセキュリティリスク評価等の実施

③立地競争力強化

・高度サイバーセキュリティ人材の育成・確保(OTやAI等の先端技術に対応した人材の育成、集中訓練・

演習機会提供、若手発掘・起業促進、キャリア魅力化等)

④国際連携

・有志国間での②に関連する制度の調和(相互運用性の確保)

・我が国ガイドライン等の発信、共同署名化

※このほか、「サイバーセキュリティ戦略」に基づく施策のうち、本ロードマップの目標達成に資する施策

32

デジタル・サイバーセキュリティ

AI時代に対応した先進的サイバー

セキュリティ製品・サービス

方向性

現状認識、日本の強み

クラウドへの移行、リモート接続、サプライチェーンの高度化・複雑化、AI・IoT製品の普及といった環境変化に伴い、

サイバーセキュリティ対策の必要性が一層増加しており、今後潜在的な需要が顕在化してくる可能性。

利用実績が豊富な海外製のセキュリティ技術・製品への依存度が高い中、今後増大する需要を見越して、国内での一

次データ収集力を強化しながら我が国のサイバーセキュリティ産業・技術基盤を強化することが急務となっている。

多くの製造現場を有する我が国の特性を活かしたOT(制御系)システムセキュリティや、国内産業の事業実態等に

沿ったセキュリティ製品・サービス、我が国への「信頼」を活かした海外展開等に勝機がある。

我が国の勝ち筋

課題(ボトルネック)

実績重視の商慣習等による、

外国製品への依存度の高さ、

それに伴う国内での一次

データ収集力・分析力の不

足

需要が顕在化していない

(サイバーセキュリティ対

策の必要性に対する認識不

足)

サイバー攻撃・防御両面で

の急速な技術進展への対応

(AI、量子計算機等)

講じるべき施策

<国産セキュリティ製品・サービスの開発加速>

広く導入を進める国産検知ソフトが収集したデータや中小企業

への攻撃情報を国産セキュリティ製品・サービスの開発に活用

AIの活用を含めた先進的なサイバーセキュリティ技術の創出に

向けた大規模な研究開発支援をさらに拡張

<市場参入支援・需要創出>

先進的・有望なセキュリティ製品・サービスを政府機関等が率

先して導入して「実績」を創出

我が国が強みを持つOT(制御系)セキュリティの実装を促進

するとともに、ASEAN等の海外市場への進出を支援

需要が顕在化していない中小企業等によるセキュリティ製品・

サービスの導入を促進することにより市場を拡大

<高度セキュリティ人材の育成>

OTやAIにも対応できる高度セキュリティ人材の育成を強化

目指すべき姿

2035年までに国内サイ

バーセキュリティ企業の

売上高を足下から3倍増

を目指す(約0.9兆円⇒

約3兆円超)

我が国の自律性を確保し

ながら、国内で必要なサ

イバーセキュリティ製

品・サービスを供給でき

る基盤が確立する。

33

デジタル・サイバーセキュリティ

④クラウド・データセンター、蓄電池

34

1.現状認識と目指す姿【目標】

(1)現状

デジタル・サイバーセキュリティ

クラウド・データセンター、蓄電池

(2) 目標

① 現状

①国内外で獲得を目指す市場

・クラウドは、AIトランスフォーメーション(AX)の基盤として、企業・行政におけるデータ利活用、 (ここでは拡大を目指す国内市場とする)

・あらゆる産業においてAIを活用した生産性向上・

AI活用、業務高度化を支えるインフラとして不可欠な存在。あらゆる産業におけるAXを支え、成長

成長投資が今後必須となる。こうしたAXを支える

産業の投資を促進する基盤となる。国内クラウド市場は、官民のデジタル関連需要を背景に足元で

デジタル基盤の整備が、成長産業の投資等の下支

一層拡大中。国内で4兆円規模・年20%超で拡大を続ける成長市場。

えとなる。

・他方、いまだ多くの企業等において、データ利活用を円滑に行えるシステムのモダン化が進められ

・クラウドは、今後AI・データ利活用拡大により、

ていない状況であり、製造業等が蓄積してきた豊富な産業データ利活用のポテンシャルは大きい。

グローバル市場規模は拡大する見込み。こうした

・また、クラウド市場の増加に伴い、それを構成する計算資源(GPU等)、電力、通信などのインフ

グローバルの市場拡大に国内も追随して、2035年

ラ基盤としてデータセンターやそれを支える蓄電池・電源システムの需要も拡大。

までに30兆円の国内市場規模を目指す。

② 取り巻く環境と構造変化

・蓄電池は、2025年から2035年にグローバル市場

・特にAIの普及により、データ量・計算需要が爆発的に増加。クラウドは単なるIT基盤から、AI・

規模が2倍に成長する見通し。日本が強みを有す

データ・業務・サプライチェーンを横断的につなぐ中枢基盤へと進化。

る出力性能等に優れる蓄電池・電源システムを中

・社会インフラ分野におけるデータ管理を中心に、クラウドの「信頼性・可用性・主権性」を重視す

心に、車載用や定置用を含む全体で、日本企業の

る潮流が強まっており、その結果として、一極集中モデルと分散・信頼重視モデルの併存へと市場

蓄電池関連売上高※を2035年に3倍に成長させる

構造が変化しつつある。

ことを目指す。

・また、クラウドを支える基盤であるデータセンターについて、立地ニーズに迅速に対応するための、

※セル・パック・モジュール・蓄電システム等

電力・通信インフラの整備が課題に。加えて、将来の電力需要増加への対応や、安定稼働を支える

② 達成すべき戦略的な目標

ための蓄電池等の電源・通信システムの高度化も課題。

・電力・通信インフラの効果的な整備等(ワット・

・蓄電池は、足元で車載用(BEV等)・定置用(系統等)の投資計画が進行する一方、グローバル市

ビット連携)を通じ、データセンターの立地環境

場での過剰供給構造やサプライチェーンリスクが顕在化。蓄電池を大規模に量産可能な国が限られ

を確保する。

る中、日本及び同志国の自律性・不可欠性の確保・向上が益々重要になっている。こうした中で、

・先端技術(光電融合、低遅延通信等)による電

企業がサプライチェーン一体となって経済安全保障に資する投資を行うとともに、今後の成長分野

源・通信システムの高度化を通じた、データセン

で求められる高度な電気制御に対応可能な多角的な競争力を強化し、電源システムも含めた蓄電ソ

ター基盤を確保する。

リューション全体で競争力を向上させて、必要な製造基盤を確立することが喫緊の課題。

・デジタル・電化社会で国民生活・経済活動が依拠

③ 経済的・戦略的な重要性

する重要物資である蓄電池について、同志国を含

・経済的重要性:クラウドは、全産業のAXを下支えする基盤投資であり、製造、金融、流通、医療、

む戦略的自律性・不可欠性を確保・向上。

公共などあらゆる産業における生産性向上・付加価値創出の波及効果が大きい。更に深層の基盤を

・重要インフラなど経済安全保障上重要な領域にお

構成する蓄電池・電源システムの多角的な競争力がアプリケーションで提供可能な品質を規定。

いては国内事業者の運用による高い信頼性・可用

・戦略的重要性:少子高齢化下での生産性向上、AI活用による社会課題解決の前提条件として戦略的

性・主権性を備えたクラウドを確保する。

・要求に応じて適切な情報処理機能を使える環境を

意義が高い。蓄電池のサプライチェーンリスクが顕在化し、蓄電池を大規模に量産可能な国が限ら

確保する。

35

れる中、日本及び同志国の戦略的自律性・不可欠性を確保できる能力の獲得・向上が重要に。

2.勝ち筋の特定と官民投資の具体像【道筋】

デジタル・サイバーセキュリティ

クラウド・データセンター、蓄電池

(1)基本戦略

(2)官民投資の具体像

① 勝ち筋

・生産年齢人口の減少下において、我が国産業が勝ち筋をたどるためには、生産性向上が必須。

生産性向上の実現のためには、デジタル技術の利活用・AXの推進が鍵となる。公共分野に

おいても同様に、その生産性向上のためにはAXの推進が必須。

・そのため、まずは、クラウドの下支えとなるデータセンターの効果的な整備を確実に行うと

ともに、データセンターを支える先端技術の研究開発・生産基盤整備を推進していく。

・また、クラウド移行を加速させる環境を作るとともに、国内の自律的なクラウド構築・運用

能力の確保により、公共・産業における機能や信頼性・安全性のニーズに応じてクラウドの

選択・組合せを行えることを目指す。

・また、企業のAXの状況評価・可視化やクラウド等のデジタル技術の実装を担う人材を育成

することによるクラウドの需要創出を図る。

・蓄電池は、2026年6月に改訂した「蓄電池・電源産業戦略」に基づき、戦略的自律性・不可

欠性の確保・向上を目指す。

・そのためには、車載用・定置用で重視されるエネルギー密度(容量)に加えて、日本企業が

優位性を有するパワー密度(出力)をはじめ、多角的な競争力を強化し互いに組み合わせる

ことで、高度なアプリケーションに対応していくことが必要。多角的な競争力を兼ね備えた

蓄電池・電源システムへの成長投資・危機管理投資を集中的に加速させることで、その製造

基盤(マザー工場)を確立し、高付加価値なグローバル市場の獲得を目指す。

・あわせて、サプライチェーンリスク低減のため、供給源の多角化に向けたサプライチェーン

立上げ・切替等の促進や、資源調達リスク低減に資する蓄電池・電源システムの技術開発・

早期の実用化を進める。また、製造基盤確立に向けた供給面の対応とともに、安全性や信頼

性・サプライチェーン強靱性に優れる蓄電池・電源システムが評価される市場整備等、需要

面からの対応も行っていく。

① 投資内容

・国内データセンターの立地促進。

・公共分野におけるデジタル関連の率先調達。

・データセンターを支える先端技術の研究開発・生産

基盤整備。

・戦略的自律性・不可欠性の確保・向上に資する多角

的な競争力を備えた蓄電池・電源システムの技術開

発・製造基盤確立の推進。

・サプライチェーンリスク低減に資する蓄電池・電源

システムの技術開発・実用化・製造基盤整備を加速。

・高い信頼性・可用性・主権性を備えたクラウド関連

の開発投資。

・経営層のデジタル投資の必要性に係る普及啓発を含

めたデジタル人材育成関連の投資促進などを通じた

クラウド利活用の促進。

② 我が国として構築すべき機能

・AIやデータ活用を支える計算資源や低遅延通信等を備えたクラウドを安全・安心に利用でき

る環境、及びそれを支えるデータセンターのワット・ビット連携による効果的な整備。

・データセンターを支える先端技術(光電融合、低遅延通信等)を実現する研究開発力・生産

基盤の確保。

・多角的な競争力を兼ね備えた蓄電池・電源システムの技術・製造基盤の確立及び同志国を含

む戦略的自律性・不可欠性の確保・向上。

・企業や行政における、クラウドを前提としたシステムの設計・運用やデータ活用を推進でき

る人材、組織としての能力の整備。

② 投資額

2035年度までで32.7兆円と想定

③ 定量的インパクト:投資による経済波及効果

2035年度までで107.1兆円と想定

36

3.官民投資促進に向けた課題と政策パッケージ【政策手段】

デジタル・サイバーセキュリティ

クラウド・データセンター、蓄電池

(1)投資促進に向けた課題

(2)講じるべき政策パッケージ

①リソース制約

・インフラ等:データセンターの大

都市への立地集中やデータセン

ターに必要な電力・通信インフラ

の効率的な整備が課題

・サービス:クラウドはハイパース

ケーラーを中心とした海外製が大

半であり、産業競争力や経済安全

保障に係るデータを信頼性・安全

性を確保しながら処理できる国内

サービスが限定的

・人材:クラウド・データセンター

需要に繋がりうるAX推進を担う

人材不足・経営層のデジタル理解

不足、蓄電池・電源システムの製

造基盤、技術開発を担う人材の育

成・確保

・部素材・製造装置等:蓄電池は過

剰供給構造の顕在化や特定国への

過度な依存の中、部素材・製造装

置をはじめサプライチェーンが脆

弱化し供給制約が発生するおそれ

②不確実性の要因

・事業・技術:クラウド活用等の効

果や導入方法に係る知見の少なさ

・財務:研究開発・生産基盤整備の

大きな初期投資に伴う財務リスク。

特に蓄電池は稼働開始までのリー

ドタイムの長さ

・市場:各国の政策変更や投資動向

等による成長分野に求められる蓄

電池の競争力の多角化

①国内投資支援

• 脱炭素電源を活用するデータセンターの整備支援や「GX戦略地域制度」においてデータセンターの集積地を選定し、電力インフラ

については一般送配電事業者等の資金調達を円滑化するための制度改正と連携しつつ、先行的・計画的に系統を整備。通信インフラ

についても海底ケーブルの陸揚げ拠点等の整備支援やオール光ネットワークの実証に係る支援も実施。また、用地確保や工業用水の

供給、脱炭素電源の整備など、その他インフラ整備も促進。

• データセンターを支える先端技術(光電融合、低遅延通信等)を実現する研究開発力・生産基盤の確保を支援。

• 大胆な投資促進税制の活用によるクラウド・データセンター整備の拡大。

• 省エネ等の観点で計算資源の高度化・電力利用の最適化に資する機能への投資を推進。

• 出力性能をはじめ多角的な競争力に優れ高度な電気制御を可能にする技術開発・製造基盤整備を支援するとともに、従来支援の対象

でない種類の蓄電池も含め、企業がサプライチェーン一体となって行う経済安全保障に資する蓄電池・電源システム投資を後押し。

• サプライチェーンリスク低減に資する蓄電池・電源システムの技術開発・実用化促進・製造基盤整備を加速。

• 我が国が蓄電池の技術リーダーの地位を維持・確保できるよう、設備・人材・インフラ等の基盤研究拠点機能を抜本強化する。

②需要創出・市場確保・社会実装支援

• 重要インフラなど経済安全保障上重要な領域に対応した高い信頼性・可用性・主権性を備えたクラウド基盤を確保。先端プラット

フォーム関連技術を担えるトップ人材の育成を進める。

• 中小企業におけるAI・クラウドの利用拡大に向けた導入を支援。政府システムについて、セキュリティや耐災害性が確保されたガバ

メントクラウドへの移行を加速する。また、公共SaaS等公共情報システム開発事業者向けの開発環境を提供する。

• レガシーなシステム群から、クラウドを前提とした柔軟・安全・データ活用可能なIT基盤への転換を促進。要求に応じて適切なクラ

ウドを使う前提でのITシステム移行を官民一体で加速させる。こうした中で、移行プロセス、アーキテクチャ、セキュリティ・運用

要件の整理・標準化活動を通じた指針・テンプレートの整備を行い、クラウド事業者やSIベンダーへの協力要請・知見の集約を進め

る。

• 蓄電池については、データセンターをはじめとする高い安全性や信頼性が求められる分野において、安全性や信頼性・サプライ

チェーン強靱性に優れる蓄電池・電源システムが評価される市場の整備を目指して、製品評価技術基盤機構作成の「公共調達・重要

インフラ向け蓄電池システムの安全ガイドライン」の普及や試験・認証の推奨といった活用促進等に取り組む。

• デジタル人材230万人育成の次となる新たな政府目標及びKPIの設定に向けた議論を進める。クラウド活用が前提となるAI時代に

対応する形で、人材育成の指針となる「デジタルスキル標準」及び「情報処理技術者試験」を変革。また、個人のデジタルスキル情

報の蓄積・可視化により、デジタル技術の継続的な学びを実現。あわせて、デジタル需要創出をけん引するトップ人材育成を強化。

加えて、女性トップデジタル人材の育成に向けた広報等の取組も強化。蓄電池は、これまで関西蓄電池人材育成等コンソーシアムに

よる高校・高専等での教育プログラムにおいて企画・推進してきたモデルケースを他地域・大学に展開するとともに、多様な蓄電

池・電源システム等ニーズに応じた対応を検討・推進する。

• 企業のAXの状況評価可視化を進めるため、既存の表彰制度を見直しAXの取組を高く評価する。

③立地競争力強化

• 「GX戦略地域制度」において選定したデータセンター集積地に対して、電力・通信インフラの先行整備等を行う。

④国際連携強化

• 蓄電池は、カナダやEUとの覚書等に基づく協力を更に深化させる等、同志国との更なる連携拡大・強化を推進。特に、安全性や信

37

頼性・サプライチェーン強靱性に優れる蓄電池・電源システムが評価される市場の拡大に向けて同志国と連携を目指す。

デジタル・サイバーセキュリティ

クラウド・データセンター、蓄電池

方向性

現状認識、日本の強み

<クラウド・データセンター>

あらゆる産業においてAIを活用した生産性向上・成長投資が今後必須となる。こうしたAXを支えるデジタル・電源基盤の整備が、成長産業の投資の下

支えとなる。クラウドはAXを支える不可欠な基盤であり、国内市場も官民のデジタル関連需要を背景に足元で一層拡大中。

他方、レガシーシステムに依存している企業も多く、製造業等が蓄積してきた豊富な産業データ利活用のポテンシャルは大きい。

また、社会インフラ分野におけるデータ管理を中心に、信頼性・安全性を確保する観点の技術のニーズも出てきている。

<蓄電池>

デジタル・電化社会で国民生活・経済活動が依拠する重要物資。サプライチェーンリスクが顕在化し、戦略的自律性・不可欠性の確保・向上が課題。

足元で投資計画が進行する車載用(BEV等)・定置用(系統等)に加えて、大きな成長が見込まれるAIデータセンターの安定運用に不可欠なパ

ワー密度(出力)をはじめ、多角的な競争力に優れ高度な電気制御を可能にする蓄電池・電源システムの技術開発・製造基盤整備が必要。

課題(ボトルネック)

•データセンター整備に必要な電

力・通信インフラ確保に係る制約。

•高い信頼性・可用性・主権性を

備えたクラウドの確保が十分でな

いこと。

•経営層のデジタル利活用に係る意

識改革。AX推進の担い手となる

人材の不足。

•サプライチェーンリスクへの対応、