経済財政諮問会議 2026年5月11日

2026-05-11一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

令和8年第6回経済財政諮問会議

議事要旨

―――――――――――――――――――――――――――――――――――――――――――

(開催要領)

1.開催日時:令和8年5月 11 日(月)18:00~18:42

2.場

所:総理大臣官邸4階大会議室

3.出席議員:

議長

高 市

早 苗

内閣総理大臣

議員

木 原

稔

内閣官房長官

同

城 内

実

内閣府特命担当大臣(経済財政政策)

同

林

芳 正

総務大臣

同

赤 澤

亮 正

経済産業大臣

同

片 山

さつき

財務大臣

同

筒 井

義 信

日本生命保険相互会社 特別顧問

同

永 濱

利 廣

株式会社第一ライフ資産運用経済研究所

首席エコノミスト

同

南 場

智 子

株式会社ディー・エヌ・エー 代表取締役会長

同

若田部 昌 澄

早稲田大学政治経済学術院教授

氷見野

良 三

日本銀行副総裁

(議事次第)

1.開 会

2.議

事

(1) マクロ経済運営(金融政策、物価等に関する集中審議)

(2) 財政状況の多角的な分析

3.閉

会

(資料)

資料1

資料2

資料3

資料4

資料5

植田議員提出資料

当面のマクロ経済運営について(有識者議員提出資料)

当面のマクロ経済運営について(参考資料)(有識者議員提出資料)

財政の信認確保に向けた不確実性の見える化と市場とのコミュニケーシ

ョン強化(有識者議員提出資料)

財政の信認確保に向けた不確実性の見える化と市場とのコミュニケーシ

ョン強化(参考資料)(有識者議員提出資料)

1

令和8年第6回経済財政諮問会議

(概要)

(城内議員) ただ今から「経済財政諮問会議」を開催する。

本日の議題は、お手元の議事次第のとおりである。

○「マクロ経済運営(金融政策、物価等に関する集中審議)」

(城内議員) まず、議題「マクロ経済運営」である。日本銀行の氷見野副総裁から、日

本銀行の今後の経済・物価見通しについて、資料1に沿ってご説明いただく。

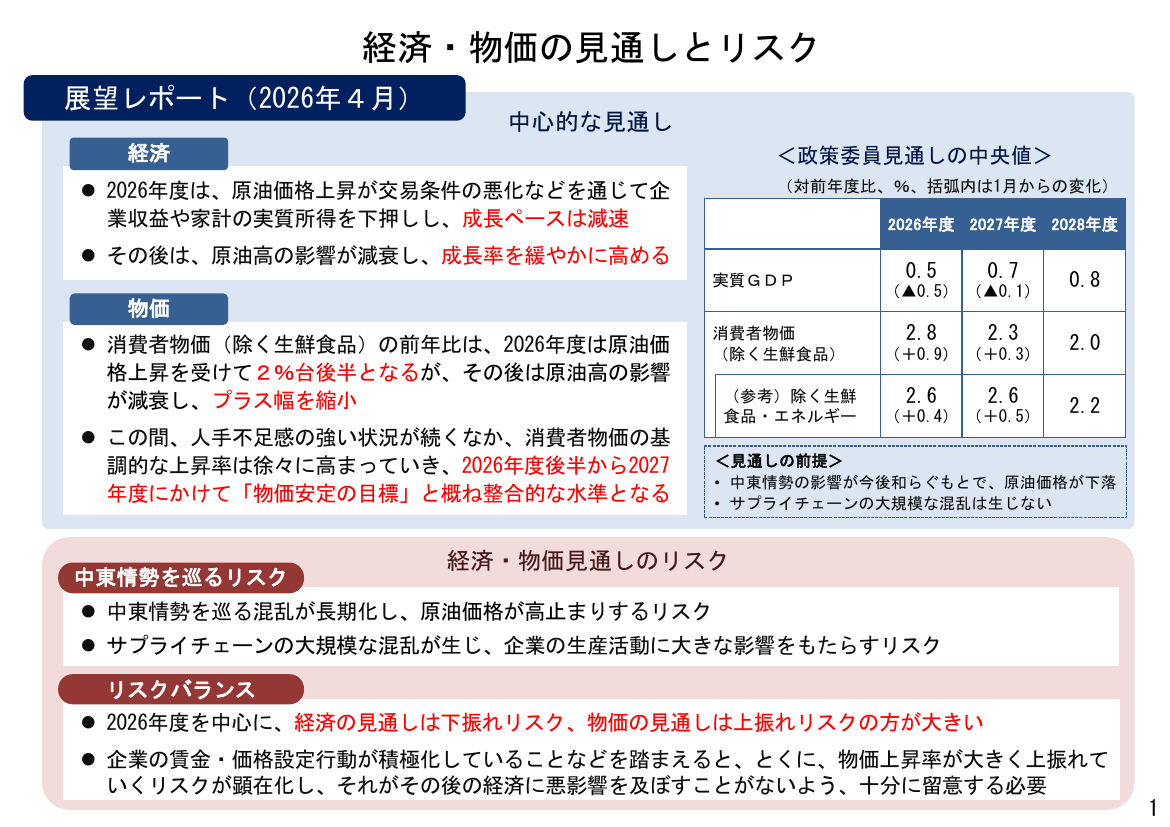

(氷見野副総裁) 資料の1ページをご覧いただく。

日本銀行は、先月末の金融政策決定会合で経済・物価の見通しを公表した。我が国経済

については、今年度は原油価格上昇に伴う交易条件の悪化などが企業収益や家計の実質所

得に対する下押し要因となることから、成長ペースは減速すると考えられるが、その後は

原油高の影響が減衰し、成長率を緩やかに高めていくとみている。

物価については、生鮮食品を除いた消費者物価の前年比は、今年度は原油価格上昇を受

けて2%台後半となるが、その後は原油高の影響が減衰し、プラス幅を縮小していく見込

みである。

この間、人手不足感の強い状況が続く中、消費者物価の基調的な上昇率は徐々に高まっ

ていき、今年度後半から来年度にかけて2%の「物価安定の目標」と概ね整合的な水準と

なると考えている。

こうした中心的な見通しは今後の中東情勢の帰趨次第で大きく変化し得る点には注意

が必要であり、今年度を中心に経済の見通しは下振れリスク、物価の見通しは上振れリス

クのほうが大きいとみている。

これらのリスクが共に高まることも考えられるが、企業の賃金・価格設定行動が積極化

していることなどを踏まえると、特に物価上昇率が大きく上振れていくリスクが顕在化し、

それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要がある。

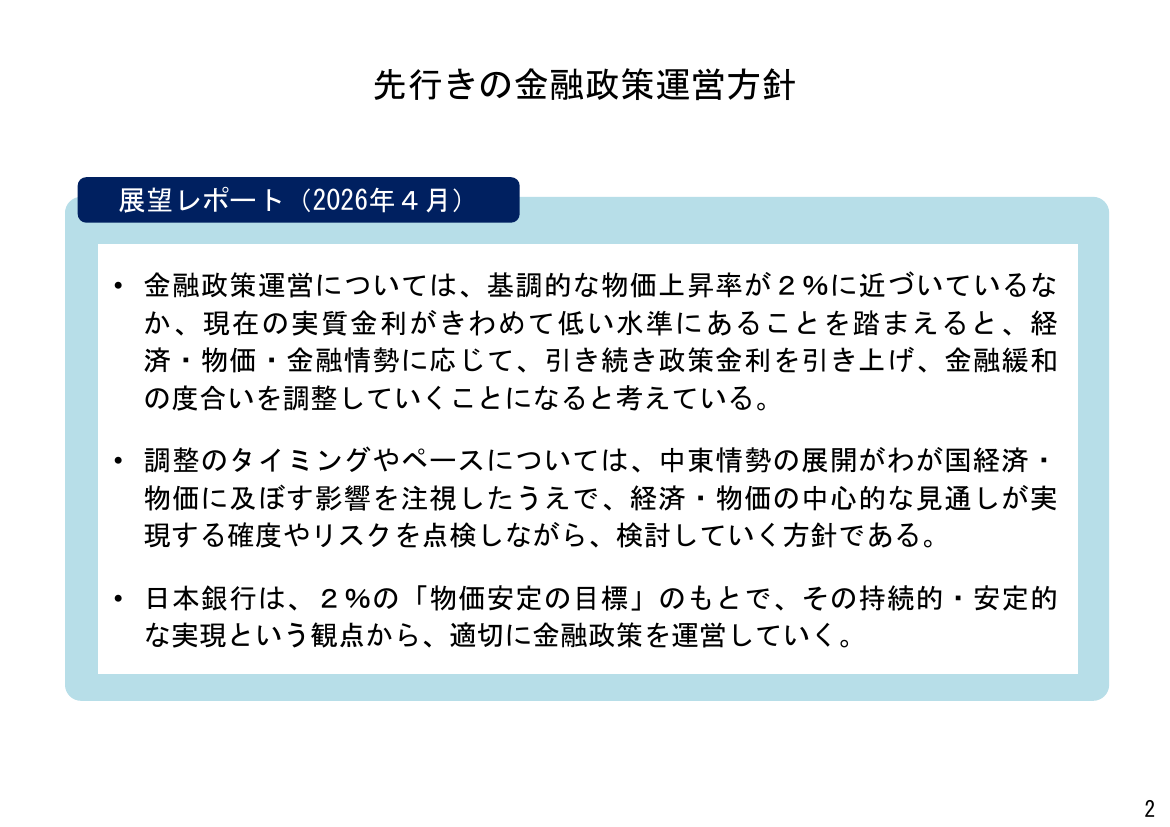

2ページをご覧いただく。

先行きの金融政策運営については、基調的な物価上昇率が2%に近づいている中、現在

の実質金利が極めて低い水準にあることを踏まえると、経済・物価・金融情勢に応じて、

引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになると考えている。

その上で、調整のタイミングやペースについては、中東情勢の展開が我が国経済・物価

に及ぼす影響を注視した上で、経済・物価の中心的な見通しが実現する確度やリスクを点

検しながら検討していく方針である。

日本銀行は、2%の「物価安定の目標」の下で、その持続的・安定的な実現という観点

から、適切に金融政策を運営していく。

(城内議員) 次に、永濱議員から、資料2の民間議員のご提案をご説明いただく。

(永濱議員) 資料2をご覧いただく。

提言は二点である。

まず一点目が、景気のプラス要因である賃金に関する提言。実質賃金は今年に入ってマ

イナスからプラスに転換し、明るい兆しが出ている。賃上げモメンタムを継続して、地方

や中小企業へ波及できるような環境整備が求められるということである。

また、市場でも賃金の動向に注目が集まっている。ただ、賃金を示す「毎月勤労統計」

は、サンプルの入替えに際してデータに断層が生じる課題があり、統計の改善にも力を入

れていく必要があると思う。

2

令和8年第6回経済財政諮問会議

二点目が、景気のマイナス要因となり得るサプライショックに関する提言。中東情勢を

受けて、原油や重要物資の供給に関する情報を政府として積極的に発信していくべきと考

える。日本銀行には、市場における各種の資金需給動向にも配慮した、適切な金融政策の

実施を期待している。諮問会議として、政府・日銀の政策連携の状況を今後も確認してい

くことが重要と考える。今後、さらに中東情勢の混乱が長引く場合には、企業や家計への

影響を十分注視していく必要がある。

さらに、中期的なサプライショックへの対応も重要。原油が代表だが、我が国で使用す

る製品の一部は、調達の大部分を海外に依存し、特定の地域に過度に依存してきた。そう

したリスクが今回改めて分かったということだと思う。こうしたことから、サプライチェ

ーンの強化など、前倒しできるものは前倒しで取り組むべきと考える。

(城内議員) 民間議員からご意見をいただく。

(筒井議員) 中東情勢が今後の経済や物価に与える影響は誠に不透明であるが、先行き

のプラス要因として期待する賃金動向、そして、中東情勢に起因するリスクへの対応、こ

の二点について申し上げる。

まず、賃金動向について。これまでのところ、春季労使交渉の妥結結果は、高い水準が

維持されている。これは、経済界が先導役として呼びかけてきた、賃金引上げの力強いモ

メンタムのさらなる定着の実現に向けた確かな動きであると受け止めている。この流れや

勢いが維持されれば、「強い経済」の実現可能性は高まっていくと認識をしている。不透

明な状況の中にあっても、経済界は引き続き人への投資の重要性を呼びかけていく。政

府・日銀には、実質賃金の向上に向けて、物価上昇への適切な対応をお願いする。

次に、中東情勢に起因するリスクへの対応である。政府による石油備蓄の放出、代替調

達を通じて、原油等の供給量の確保に直ちに支障がない状況が実現していると評価をする。

一方、産業界のサプライチェーンは、申すまでもなくグローバル化をしている。その維持・

強靱化に向けて、官民挙げて、同志国との連携、調達先の多様化を進める必要がある。

この連休中も、高市総理をはじめ閣僚外交が精力的に行われ、FOIPの進化、同志国

連携の強化にご尽力をいただいていることに感謝している。経済界としても、特定の国や

地域に依存しないWin-Winの強靱な経済構造の確立に向けて、民間経済外交を展開してい

く。

同時に、中期的なサプライショックへの対応として、エネルギー安全保障を含めた危機

管理投資を進めることが、経済安全保障上も重要である。その際は、長期的な見通しを持

ったエネルギーのベストミックスを追求し、グリーントランスフォーメーションの推進や

サーキュラーエコノミーによる資源循環、これらを念頭に置いた取組が必要と考える。

(南場議員) マクロ経済の観点での賃上げの議論はベースアップが中心だが、頑張った

人が報われる社会を考えたときには、成果を出した人、実績のある人が大胆に報われる柔

軟な賃金体系も重要である。賃上げの議論においては、このような視点も忘れないように

していただきたい。

中東情勢については、政府が供給確保や情報発信に尽力されている点は評価しているが、

現場では燃料や関連物資の調達に目詰まりが生じているとの声もなお見られる。量の確保

に加えて、サプライチェーンのどこで滞留が生じているのかを可視化し、具体的なデータ

に基づく情報発信を一層進めていただきたい。こうした取組が事態の長期化に備える観点

からも重要である。

また、ガソリン補助金については、財政的な持続可能性も視野に入れつつ、支援の在り

3

令和8年第6回経済財政諮問会議

方を柔軟に見直していく姿勢が必要である。

こういった先行きの不確実性に備えつつ、データに基づいた丁寧な経済運営を進めてい

ただきたい。

(若田部議員) 現在起きているのは、原油価格の上昇とサプライチェーンの攪乱という

負のサプライショックである。結果として、物価には上昇圧力、実質成長率には下押し圧

力がかかる。これへの政策対応には、政府と日本銀行が連携・協調して政策の統合運用を

行うことが求められている。

原油価格の上昇は少なくとも一時的には物価を押し上げると想定されるが、必要なのは

物価高対策というよりは個別価格対策だと考える。この観点から、政府がガソリン価格の

補助や原油調達先の確保などを行っていることは必要な対策であると考える。

原油価格の上昇は農業にも影響を及ぼす。農業でも燃料・石油化学製品を利用している

し、肥料価格が上昇している。世界的に大豆・小麦などの食品価格が上がることが予想さ

れる。その観点からすると、食品価格の引下げに寄与する食品消費税ゼロ%の減税は、本

年2月の総選挙の時期よりもその必要性が増していると言えるのではないか。その場合、

できるだけ早く減税を実施することが求められると考える。

第二に、今回のイラン・中東情勢を受けて、改めて危機管理投資が喫緊の課題であるこ

とが明らかになった。サプライチェーン強化、経済安全保障、エネルギー安全保障を推進

するべく、「成長戦略」とそれを踏まえた「責任ある積極財政」をしっかりと策定し、実

現することが重要であると考える。

第三に、賃上げに関わる部分だが、実際に全国の中小企業の方々に賃上げの原資を確保

してもらうためには、官公需こそ率先して価格転嫁、取引適正化を進めるべきだと考える。

国はもちろん、全ての自治体が、とにかく安ければ良いというような従来のデフレ的な慣

習、常識を変える必要がある。実際、現場における取組を徹底するため、林総務大臣から

もぜひ各自治体に対して、改めて適切な価格転嫁や持続可能な契約の確保に向けた通知を

発出し、運用改善を強力に促していただきたい。

(永濱議員) 私から三点ある。

まず、直近の物価消費動向に関してだが、資料3の6ページの図3をご覧いただきたい。

直近の4月の東京都区部における消費者物価は、物価高対策の効果などから総合で前年比

1.5%と落ち着いた結果になっている。ただ、内訳を見ると、重油不足などが多分効いて

いると思うのだが、生鮮業界がかなり押し上げに効き始めており、加えて5月分から電

気・ガスの負担軽減策の効果が剥落し、さらに6月分からは電気・ガス料金にイラン情勢

の影響が反映されるということを考えると、今後、消費者物価の上昇率が加速することは

不可避と考える。

なお、同じグラフで見ていただくと、ウクライナ侵攻があった2022年4月には翌年の1

月にかけてインフレ率が2%ポイント程度加速しているため、今回も瞬間風速的にインフ

レ率が3%を超える可能性は注意しておく必要があると思う。

ただ、当時と比べて賃金の上昇が全く違い、例えば2ページの図1をご覧いただきたい

のだが、実は当時のロシアのウクライナ侵攻のときの賃金の伸びは1%台前半にとどまっ

ていた。ただ、今回、足下の賃金の伸びは直近で3%台まで加速しており、今年の春闘も

堅調な推移となっているので、恐らく実質賃金は22年のときほど悪化しにくい環境がある

ということも非常に重要かと考える。

とはいえ、消費者マインドには注意が必要で、6ページの図2で、直近4月の消費者態

4

令和8年第6回経済財政諮問会議

度指数の水準を見ると、22年4月とほぼ同じ水準まで低下しており、22年はその年の11

月まで低下トレンドが続いたため、引き続き消費マインドの動向には注意が必要だと考え

る。

続いて、二点目が賃金統計の情報発信について。こちらは資料3の3ページの図1を見

ると、これまでも内閣府では賃金のサンプル替えの断層を調整したデータを作成しており、

月例経済報告の関係閣僚会議資料の中でも所得データの一部として活用している。そうで

あれば、賃金の統計に関しては、政策運営の面でも非常に重要性が高まっているので、既

に内閣府が独自で作成している断層調整後の賃金も、独自の統計として公表すべきと考え

る。

そして、三点目が中東情勢に関する対応のアナウンスに関して。こちらに関しては、内

閣官房のホームページに「中東情勢に関する対応」ページがあり、そこでは関係閣僚会議

の情報に加えて、各省庁の中東情勢関連対策ポータルサイトへのリンクもあり、そちらで

は物資不足などの対応に関する非常に詳細な情報を確認することができる。

ただ、一般的なメディアでは、この情報が十分に認知されていないのか、危機をあおる

報道が非常に散見されるため、こちらの情報がもう少しメディアに伝わりやすくするよう

な対応が必要ではないかと考える。

(城内議員) 続いて閣僚からご発言をいただく。

(赤澤議員) 直近の月例経済報告によれば、足下での規模の小さな事業者における賃金

上昇が堅調である。前向きに評価できる。

これは、昨年の最低賃金引上げに政府は本気で取り組んだことの結果であり、実質賃金

プラスを維持することが各議員からのご指摘のように本当に大事なのだが、今後もそうし

た取組を続けることが必要であると考える。これを踏まえ、昨年の最低賃金引上げの影響

を地域別・業種別に丁寧に分析することが必要。

経済産業省・中小企業庁としては、全国の中堅企業・中小企業・小規模事業者の賃上げ

を力強く後押しすべく、「労働供給制約社会における中堅・中小企業の『稼ぐ力』強化戦

略」をしっかりと取りまとめ、『稼ぐ力』の向上と賃上げの好循環を目指していきたい。

中東情勢への対応については、まず原油や石油製品について、備蓄放出や代替調達によ

り「日本全体として必要な量」は確保しているということを引き続ききちっと発信してい

きたい。

この連休中、総理親書を携えてサウジアラビア、UAEを訪問し、我が国への原油の安

定的な供給の拡大、日本やアジアでの備蓄協力の拡充、代替ルートの協力等の新たな連携

について一定の合意ができた。引き続き、代替調達のさらなる確保に取り組んでいく。

その上で、一部で生じている供給の偏りや流通の目詰まりについては、一つ一つ確実に

解消してきている。シンナーや接着剤をはじめ建設・住宅関連のお困りの声が引き続き届

いていることも承知しており、一人親方の工務店が多いといった特性も踏まえつつ、迅速

に対応していきたい。ガソリン価格についても、緊急的な激変緩和措置により全国平均で

170円程度の水準を維持している。

国民の皆様の命と暮らし、そして、経済活動への影響を引き続き注視しつつ、万全の対

応を講じていく。

(片山議員) 賃上げ環境の整備としては、令和8年度予算においてご指摘をいただいた

公的分野の賃金・人件費単価を含め、経済・物価動向等を適切に反映し、予算上の対応が

5

令和8年第6回経済財政諮問会議

現場の契約にも反映されるように、執行面でも価格転嫁の徹底に取り組んでいるところで

あり、引き続きこれらに適切に対応していく。

また、中東情勢がサプライチェーンに及ぼす影響への対応については、IMF・世銀春

会合やADB総会の機会を通じて、アジアと我が国に係るサプライチェーンを強化するこ

とを目的に、総額約100億ドルの金融支援等を行う「パワー・アジア」の取組等を幅広く

紹介し、様々な国や国際機関から非常に高く評価をされたところである。こうした支援を

通じて、日本を含む世界経済の強化につなげていく。

(城内議員) これまでの議論を踏まえ、日本銀行の氷見野副総裁から追加のご発言があ

ればお願いする。

(氷見野副総裁) 民間議員方から、中東情勢に起因するリスクを緩和する観点から、適

切な金融政策の実施に対する期待や政府・日本銀行の間の政策連携などについてお話があ

った。

ご指摘があったとおり、中東情勢はなお不透明な状況が続いているので、日本銀行とし

ても、様々な場を通じて政府との意思疎通を図りながら、中東情勢が経済・物価・金融情

勢に及ぼす影響を確認しつつ、適切な政策運営に努めてまいる。

また、日本銀行は物価の安定を図ることを通じて、国民経済の健全な発展に資すること

を理念としている。適切な金融政策を実施することで金融資本市場の安定を確保しつつ、

物価の安定をスムーズに実現し、それによって我が国経済の息の長い成長にも資するよう

にしてまいりたい。

(城内議員) 追加のご発言のご希望があればお願いする。

(若田部議員) 金融庁と連携し、金融システムについても目配りを適切にお願いしたい

と思う。既にされていると思っているが、特にAIが進展していて、これは経済全体には

生産性向上といったポジティブな影響をもたらすが、市場はいつも正しいというわけでも

なく、時として投機的な動きを示すこともあると思う。プライベート・クレジットの動向

と併せて、この辺は注意が必要であると思う。

また、アンソロピックがリリースした「Claude Mythos」のサイバー・セキュリティー

への懸念については、既に片山大臣、植田総裁、金融関係者で関連会議が開催されたと聞

くが、こちらも適切な配慮をお願いしたい。

○「財政状況の多角的な分析」

(城内議員) 次に、議題2「財政状況の多角的な分析」である。

まず、若田部議員から資料4の民間議員のご提案をご説明いただく。

(若田部議員) 4月13日の諮問会議で、「責任ある積極財政」の具体化に向けた5原則

の方向性が共有された。そのうち、原則5の核心は、不確実性を織り込んだ分析・検証を

制度として整え、透明で一貫したコミュニケーションを通じて市場の信認を確保すること

にあるとされた。そのためには、何を継続的に示すのか、また、誰がどのように検証する

のかを具体化することが重要であると考える。

最初の点、指標の公表については、市場の信認を確保するためには、財政運営の目標だ

けではなく、財政状況を複数の指標によって継続的に示すことが重要であると考える。

例えば、総債務は、政府の契約上の債務、借換え需要、資金調達リスクを把握する上で

重要であるし、他方で、純債務は、政府保有資産を踏まえたネットの財政ポジションを把

握する際の補足的な指標となる。また、プライマリーバランス、財政収支、利払い費等は、

6

令和8年第6回経済財政諮問会議

財政運用のフローや金利上昇への感応度を把握する上で重要であると考える。

したがって、いずれか一つの指標に依拠するのではなく、複数の指標を相互補完的に示

す必要がある。その際、諸外国における財政ルールや財政指標の運用も参考にしつつ、我

が国の経済・財政構造や市場環境を踏まえ、継続的に指標の示し方を改善していくべき。

二番目の検証の手法について、こうした複数指標による財政把握については、指標の列

挙にとどめず、不確実性の下で評価することも重要。こうした検証の手法の一つとして、

SDSAの考え方については資料もご用意した。この分析指標としての有効性も検討すべ

きだと考える。

この点、チリのAutonomous Fiscal Councilは、SDSAの発想に基づく不確実性を織

り込んだ財政分析として、政府の財政ルールや財政経路等をレビューしている実例である。

こうした事例も一つの参考としながら、前提、リスク、政策対応の考え方を分かりやす

く示し、国内外の市場関係者との透明で一貫したコミュニケーションにつなげていくこと

が重要であると考える。

(城内議員) 民間議員からご意見をいただく。

(南場議員) 財政運営の信認確保について、指標の見える化は重要だが、本質はそれら

の指標を後退させない財政運営そのものである。市場は、債務残高対GDP比、プライマ

リーバランス、国債発行額などについて、高市政権による足下の改善の流れが維持されて

いるか、将来も同様の運営が続くかを見ている。不連続な変化を生じさせない積み重ねが

信認の基盤になる。

その上で、財政の見通しについては、そもそもベースラインの前提が堅実であることが

必要である。加えて、成長率や金利の振れ幅やリスクの分布を含め、SDSAにより多面

的な分析を行うべきであり、不確実性を織り込むことで見通しの信頼性が一段高まる。

また、こうした前提や分析について、第三者的な視点で点検する仕組みを整えていくべ

きである。3月の特別セッションでブランシャール教授が指摘されたとおり、政府内部の

分析は投資家から懐疑的に見られがちであり、独立した検証機能の整備は信認確保の要で

ある。

あわせて、新たな投資枠が野放図な財政と受け取られないためにも、SDSAによる検

証と「日本版DOGE」等の構造改革を市場と国民にしっかり見せながら進めることが両

輪となる。財政の見通しの透明性を確保しつつ、一貫した財政運営を継続していくことが

市場との信頼関係を支える。

(永濱議員) 私からは二点ある。

まずは指標の公表についてだが、債務残高対GDP比というのは伝統的な世界標準の財

政指標なので、これを中核目標とするのは望ましい姿と考える。ただ、海外の学術界では、

近年、債務残高対GDP比を唯一の判断基準とする理論的根拠は不十分であると指摘する

向きもあることには注意が必要である。

実際、今年の年明けにNBER(全米経済研究所)から公表されたワーキングペーパー

では、各国の債務残高対GDP比だけではなく、利払い費対GDP比、さらには債務残高

対株式時価総額比、この3軸で評価を行っており、指標によって各国の財政状況の評価が

全く異なる、そういったものが指摘をされている。こうしたことからしても、目標には掲

げなくても、純債務や純利払い費、さらには財政収支など、複数指標の状況を相互補完的

に示すことは非常に重要だと考える。

二点目が、IMFが定期的に公表する財政モニターについて。先月公表された財政モニ

7

令和8年第6回経済財政諮問会議

ターによると、日本が経済成長とインフレによって2031年までに債務残高対GDP比が

14%ポイントも低下するという予測が出ている。これは何を意味するかというと、要は増

税による緊縮ではなく、成長によって財政を健全化させるという、まさに高市政権のロジ

ックが国際機関の客観的な見通しからも可能であるということを示唆していると考える。

また、サナエノミクスの核心である戦略的投資も、IMFが推奨する政策として中長期的

な成長に不可欠な生産性向上策と言っているため、非常に高い親和性があると考える。

ただ一方で、IMFは金利上昇局面におけるリスク管理の警告もしているので、IMF

の財政モニターが、第三者レビューの機能が整備されるまでの間の独立的な検証の一助に

なるのではないかとも考えている。

(筒井議員) 政府の財政運営に対する市場の信認確保に向け、政府がしっかりとコント

ロールできていると市場が受け止めるようにすることが重要である。この観点から、複眼

的にバランス良く議論できるよう、リスク対応を含めた不確実性の見える化が重要。同時

に、透明性高く、市場とのコミュニケーションを取っていく上で、第三者的視点、独立的

な視点を確保することが肝要である。

先月13日の民間議員ペーパーでは、成長率や金利等の不確実性を織り込んで、政策経路

を含めた影響の分析や検証を行う第三者的レビューや、独立的な検証機能の在り方の検討

を提起した。市場の信認を維持する上で、誰がどのように分析・検証するかは極めて重要

であり、今後の具体化に期待する。

まずは、経済財政運営に直接関わる内閣府の中長期試算の分析・検証を行うこと、さら

に財政の持続可能性や国民生活に大きな影響を及ぼす社会保障分野に係る試算について

も対象に加えてはどうかと考える。例えば、2018年5月に社会保障の給付と負担の将来見

通しが公表された。これをアップデートし、その際に、併せて分析・検証を行うことで、

国民的な議論につなげていくことが有意義と考えている。

(若田部議員) 私からは二点補足したい。

第一に、市場の信認は極めて重要である。諸外国における財政ルールや財政指標の運用

を参考にすることが、市場の信認の確保に資すると考える。フローとストックを客観的・

科学的に360度の視点から見ることが求められる。米国とEUあるいはイギリスなどを見

ると、フローだけでなくストックについての指標を見ている。

日本で財政目標として使われてきたプライマリーバランス黒字化は、名目成長率が名目

長期金利を下回っていた2001年以降に採用されてきたものである。もちろんプライマリー

バランスそのものの動向は、インフレが戻ってきた今後の財政運営においても無視すべき

でない。3月26日の海外有識者会議でご指摘いただいたように、名目成長率が名目長期金

利と等しくなる状況がやってくるならば、次はプライマリーバランス黒字化ということも

必然的に必要になってくるということになる。しかし、その位置づけはこれまでよりも大

分変わることになるだろう。

その上で、今回の資料を見ると、資料5の1ページにあるように、これは既に永濱議員

もご指摘されたが、IMFのベースラインでは債務残高対GDP比が下がるという将来経

路になっている。もっとも、この経路は過去の実績値に基づくものであることは注意をし

なければならないが、4月に発表された、これもまた永濱議員が指摘されたIMFの

Fiscal Monitorによれば、世界及び先進国経済の債務残高対GDP比は今後増大していく

傾向にある中で、日本は引き下げていくということが予想されている。

SDSAについては、IMFと同じ方法で推計しても追加的な情報量が少ないと思うの

8

令和8年第6回経済財政諮問会議

で、ECの方法が参考になると考えられる。

加えて、経済データの質の向上という観点からは、さきの議題で永濱議員が提示された

賃金統計の重要性という点については賛同したいと思う。賃金と物価の好循環を目指す中

で、賃上げの重要性は非常に高いわけで、正確なデータが賃金について明らかであること

が望ましいと考える。

二番目の点は広報的な視点で、その視点からは5月1日から始まった内閣広報室試行の

Xは非常に良い試みだと思う。速報性と機動性を重視しているということ。ぜひ試行期間

が終わってからも続けてほしいと思うが、既に市場参加者はこれを英訳しており注目が集

まっているので、経済について英語での発信も強化していただきたいと思う。

例えば、税収ということで言うと、25年度は3月分までで6.4兆円の昨年度からの税収

増がある。3月期の決算企業が納税時期に当たるので、各年度の税収は4月から来年5月

まで年をまたいで少しずれているのだが、税収の公表はこれからだが、財政資金の対民間

収支で2026年4月実績と5月見込みの一般会計の租税が発表されている。それで、26年4

月と5月の増加が合わせて7,604億円となっている。例えばこのようなニュースなども広

めていただいたらどうかということである。あるいは、これから発表される「成長戦略」、

「骨太方針」など、非常に注目が集まっているので、ぜひ発信をお願いしたいと考える。

(城内議員) 続いて閣僚からご発言をいただく。

(片山議員) 財政状況の多角的な分析について、以前から繰り返し申し上げているが、

我が国の財政状況を分析するに当たっては、各指標の特徴について十分注意しながら、

「科

学的、冷静、客観的、360度の目線」で多角的に点検することが重要と考えている。

また、先ほどご議論があったように、中東情勢の緊張が高まるとともに、我が国を取り

巻く環境の不確実性も高まっている。

そうした中、ご紹介があったSDSA(確率的債務持続可能性分析)など、金利動向を

含め、経済財政の見通しに関するリスクを適切に認識することは非常に重要な試みだと考

え、財務省としても関係省庁とよく議論をしてまいりたい。

(城内議員) 追加のご発言のご希望があればお願いする。

(若田部議員) 先ほどの広報的な観点からすると、一部報道では昨今の原油高について

第一次石油ショックを例に持ち出してくることがあるのだが、これは非常に誤解を生みや

すいので、ぜひ誤解を解いていただきたいと思う。

このショックを実際に経験した方の中には、トイレットペーパーの買い占めに走るとい

う方もいるのだが、コストプッシュでインフレ圧力が高まっているのは事実だが、第一次

石油ショックのときには消費者物価指数で25%の上昇、しかも、そのインフレというのは、

石油価格が上がる前に日本銀行が金融緩和をしたがゆえにマネタリーベースが増えた影

響でインフレが起きていて起きた石油ショックである。なので、日本ではその石油ショッ

ク以前に実はインフレが加速していた状況。

ただ、今見て分かるように政府は十分な備蓄を用意しており、日本銀行は物価安定目標

2%を掲げており、インフレ率も実際に2%近傍であるということであるので、石油ショ

ックのような事態が起きないということをしっかりと政府のほうから発信すべきだと考

える。

(城内議員) プレスに入室いただく。

(報道関係者入室)

9

令和8年第6回経済財政諮問会議

(城内議員) 総理から締めくくり発言をお願いする。

(高市議長) 本日は、まず、「マクロ経済運営」について意見交換を行った。民間議員

の皆様からは、「賃上げと景気」について、賃上げモメンタムの継続、地方・中小企業へ

の波及を目指し、引き続き賃上げ環境の整備に取り組むべき、公的分野の賃金・人件費単

価についても引き続き適切な改定に取り組むべき、賃金の統計について利用者利便に配慮

した情報発信にも取り組むべきといったご提案をいただいた。

また、中東情勢に起因するリスク緩和のため、需要動向に配意しながらサプライショッ

クの緩和・解消に務めるべき、原油や重要物資の総量確保と安定供給に関する適切な情報

の発信に努めるとともに、取引の円滑化や価格上昇に伴う事業者の資金繰りを適切に支援

すべき、エネルギー安全保障の危機管理投資について、可能なものは前倒して推進しつつ、

官民・同志国連携を通じ、サプライチェーンの維持・強靱化に取り組むべきといったご提

案をいただいた。

こうしたご提案も踏まえながら、城内大臣は、賃上げの動きに広がりが出るよう、関係

大臣と協力をして、引き続き賃上げ環境整備に万全を期してください。また、赤澤大臣は、

関係大臣と協力して、引き続きサプライチェーンの目詰まり防止に努めてください。

政府としては、中東情勢が我が国経済に与える影響を注視しつつ、今後とも状況に応じ

て必要な政策対応を図っていく。

次に、財政の信認確保に向けた意見交換を行った。民間議員の皆様からは、市場の信認

を確保するためには、財政運営の目標だけではなく、財政状況を複数の指標によって相互

補完的かつ継続的に示すことが重要、将来の不確実性を織り込んだ財政分析について、分

析手法としての有効性を検討すべきといったご提言をいただいた。今後の財政運営に生か

していく。

今後の「骨太の方針」の策定に向けては、城内大臣は、4月13日の経済財政諮問会議で

議論した「予算編成の在り方の抜本見直しに向けた基本原則」を踏まえた上で、日本成長

戦略の下での国内投資の伸び、GDPの伸び、税収増への寄与、債務残高対GDP比の見

通し等を示す試算を行ってください。

その上で、片山大臣とも十分連携しつつ、新たな「予算編成の基本方針」及び「責任あ

る積極財政」の具体化の方向性を整理し、経済財政諮問会議で議論した上で、「骨太方針」

に反映する形で取りまとめてください。

また、片山財務大臣は、これらの整理及び経済財政諮問会議での議論を踏まえ、城内大

臣をはじめ関係大臣とも十分連携しつつ、政府債務残高の対GDP比を安定的に引き下げ

ていく中でも可能となる「財政規模」を精査してください。

その上で、「危機管理投資」・「成長投資」などに活用するために必要な、多年度にわ

たり、別枠で管理する方策を含めた新たな投資枠の創設など、予算編成改革に向けた必要

な対応の具体化について検討を進めてください。

また、いわゆる「日本版DOGE」の取組も活用し、租税特別措置や補助金の点検・見

直し、既存歳出の重点化・効率化、政策効果の検証強化などを通じて、財政運営の質の向

上にも取り組んでください。

(城内議員) プレスはご退室をお願いする。

(報道関係者退室)

10

令和8年第6回経済財政諮問会議

(城内議員)

以上をもって、本日の会議を終了する。

(以

上)

11

令和8年第6回経済財政諮問会議

資料1

経済財政諮問会議(令和8年第6回)議事次第

令和8年5月11日(月)

18時00分~18時45分

総理大臣官邸4階大会議室

1. 開 会

2. 議 事

(1)

(2)

マクロ経済運営(金融政策、物価等に関する集中審議)

財政状況の多角的な分析

3. 閉 会

(資料)

資料1

資料2

資料3

資料4

資料5

植田議員提出資料

当面のマクロ経済運営について(有識者議員提出資料)

当面のマクロ経済運営について(参考資料)(有識者議員提出資料)

財政の信認確保に向けた不確実性の見える化と市場とのコミュニケーション

強化(有識者議員提出資料)

財政の信認確保に向けた不確実性の見える化と市場とのコミュニケーション

強化(参考資料)(有識者議員提出資料)

資料2

資料1

植田議員提出資料

令和8年5月11日

経済・物価の見通しとリスク

展望レポート(2026年4月)

中心的な見通し

経済

<政策委員見通しの中央値>

(対前年度比、%、括弧内は1月からの変化)

⚫ 2026年度は、原油価格上昇が交易条件の悪化などを通じて企

業収益や家計の実質所得を下押しし、成長ペースは減速

2026年度 2027年度 2028年度

⚫ その後は、原油高の影響が減衰し、成長率を緩やかに高める

実質GDP

物価

⚫ 消費者物価(除く生鮮食品)の前年比は、2026年度は原油価

格上昇を受けて2%台後半となるが、その後は原油高の影響

が減衰し、プラス幅を縮小

消費者物価

(除く生鮮食品)

⚫ この間、人手不足感の強い状況が続くなか、消費者物価の基

調的な上昇率は徐々に高まっていき、2026年度後半から2027

年度にかけて「物価安定の目標」と概ね整合的な水準となる

中東情勢を巡るリスク

(参考)除く生鮮

食品・エネルギー

0.5

0.7

(▲0.5) (▲0.1)

2.8

2.3

(+0.9) (+0.3)

2.6

2.6

(+0.4) (+0.5)

0.8

2.0

2.2

<見通しの前提>

• 中東情勢の影響が今後和らぐもとで、原油価格が下落

• サプライチェーンの大規模な混乱は生じない

経済・物価見通しのリスク

⚫ 中東情勢を巡る混乱が長期化し、原油価格が高止まりするリスク

⚫ サプライチェーンの大規模な混乱が生じ、企業の生産活動に大きな影響をもたらすリスク

リスクバランス

⚫ 2026年度を中心に、経済の見通しは下振れリスク、物価の見通しは上振れリスクの方が大きい

⚫ 企業の賃金・価格設定行動が積極化していることなどを踏まえると、とくに、物価上昇率が大きく上振れて

いくリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要

1

先行きの金融政策運営方針

展望レポート(2026年4月)

• 金融政策運営については、基調的な物価上昇率が2%に近づいているな

か、現在の実質金利がきわめて低い水準にあることを踏まえると、経

済・物価・金融情勢に応じて、引き続き政策金利を引き上げ、金融緩和

の度合いを調整していくことになると考えている。

• 調整のタイミングやペースについては、中東情勢の展開がわが国経済・

物価に及ぼす影響を注視したうえで、経済・物価の中心的な見通しが実

現する確度やリスクを点検しながら、検討していく方針である。

• 日本銀行は、2%の「物価安定の目標」のもとで、その持続的・安定的

な実現という観点から、適切に金融政策を運営していく。

2

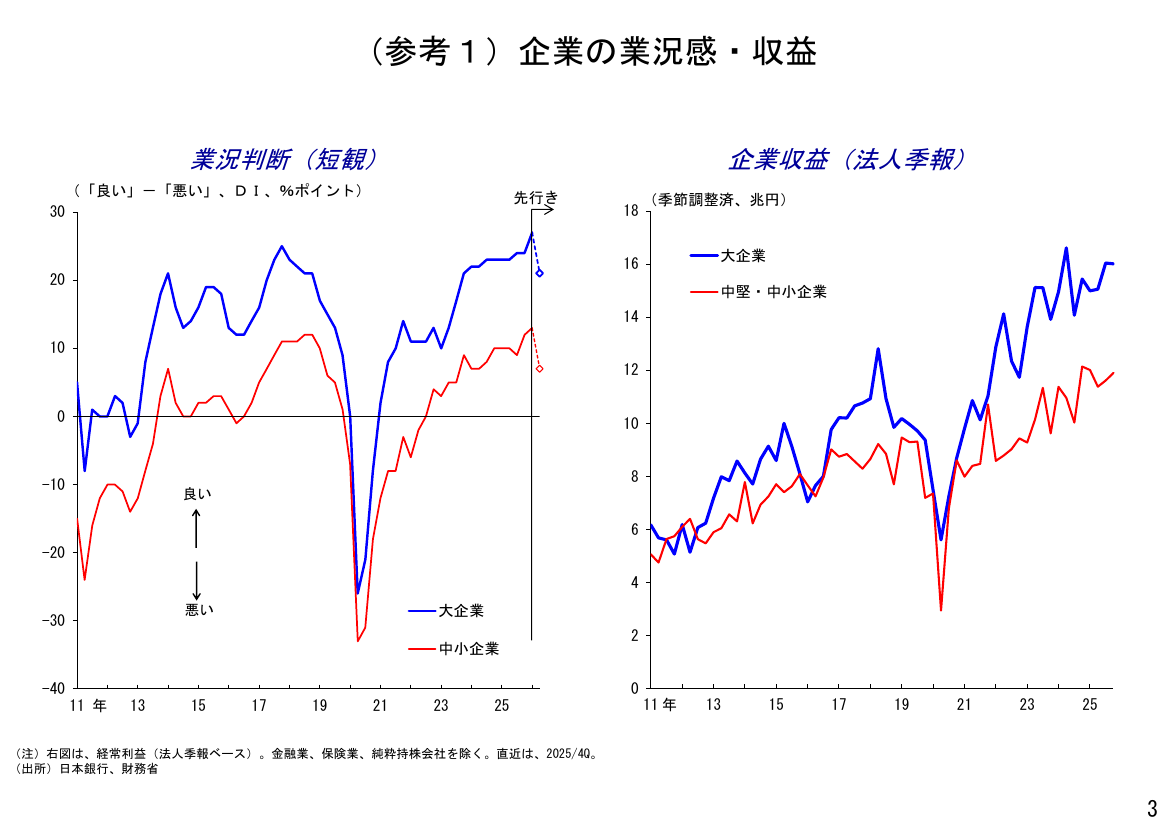

(参考1)企業の業況感・収益

業況判断(短観)

企業収益(法人季報)

(「良い」-「悪い」、DI、%ポイント)

先行き

30

18

(季節調整済、兆円)

大企業

16

20

中堅・中小企業

14

10

12

0

10

8

-10

良い

6

-20

4

悪い

-30

大企業

中小企業

2

0

-40

11 年

13

15

17

19

21

23

25

11 年

13

15

17

19

21

23

25

(注)右図は、経常利益(法人季報ベース)。金融業、保険業、純粋持株会社を除く。直近は、2025/4Q。

(出所)日本銀行、財務省

3

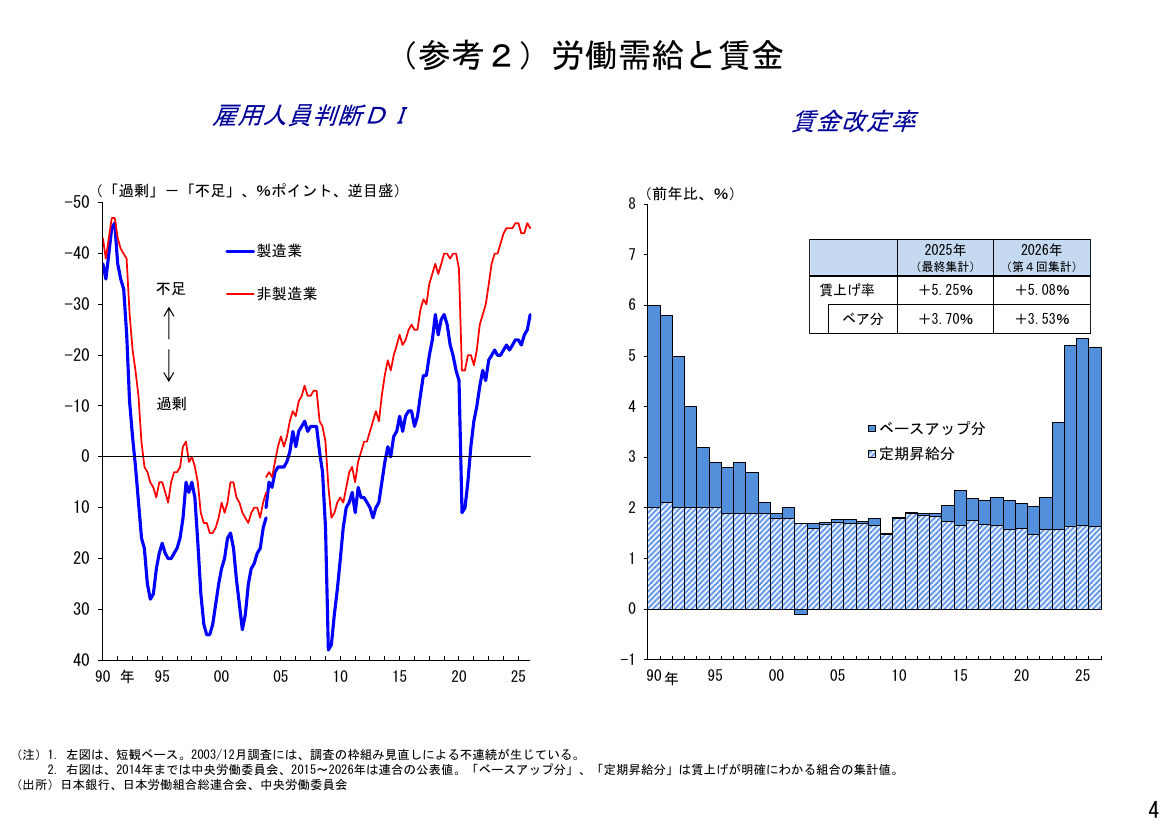

(参考2)労働需給と賃金

雇用人員判断DI

賃金改定率

(「過剰」-「不足」、%ポイント、逆目盛)

-50

8

製造業

-40

不足

-30

(前年比、%)

2025年

2026年

(最終集計)

(第4回集計)

賃上げ率

+5.25%

+5.08%

ベア分

+3.70%

+3.53%

7

非製造業

6

-20

5

過剰

-10

4

ベースアップ分

0

3

10

2

20

1

30

0

40

定期昇給分

-1

90 年

95

00

05

10

15

20

25

90 年

95

00

05

10

15

20

25

(注)1. 左図は、短観ベース。2003/12月調査には、調査の枠組み見直しによる不連続が生じている。

2. 右図は、2014年までは中央労働委員会、2015~2026年は連合の公表値。「ベースアップ分」、「定期昇給分」は賃上げが明確にわかる組合の集計値。

(出所)日本銀行、日本労働組合総連合会、中央労働委員会

4

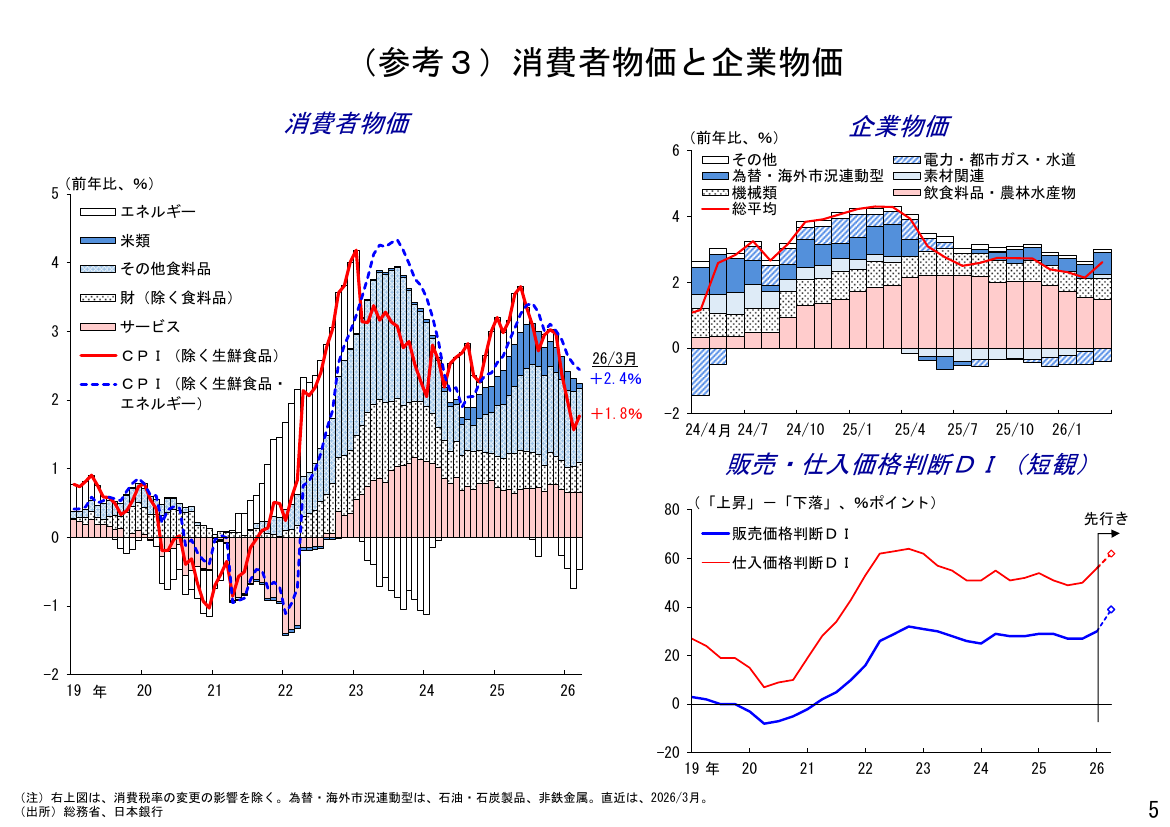

(参考3)消費者物価と企業物価

消費者物価

企業物価

(前年比、%)

6

その他

為替・海外市況連動型

機械類

総平均

4

(前年比、%)

5

エネルギー

電力・都市ガス・水道

素材関連

飲食料品・農林水産物

米類

4

その他食料品

2

財(除く食料品)

サービス

3

CPI(除く生鮮食品)

26/3月

+2.4%

CPI(除く生鮮食品・

エネルギー)

2

+1.8%

0

-2

24/4 月 24/7

24/10

25/1

25/4

25/7

25/10

26/1

販売・仕入価格判断DI(短観)

1

80 (「上昇」-「下落」、%ポイント)

先行き

販売価格判断DI

0

60

-1

仕入価格判断DI

40

20

-2

19 年

20

21

22

23

24

25

26

0

-20

19 年

(注)右上図は、消費税率の変更の影響を除く。為替・海外市況連動型は、石油・石炭製品、非鉄金属。直近は、2026/3月。

(出所)総務省、日本銀行

20

21

22

23

24

25

26

5

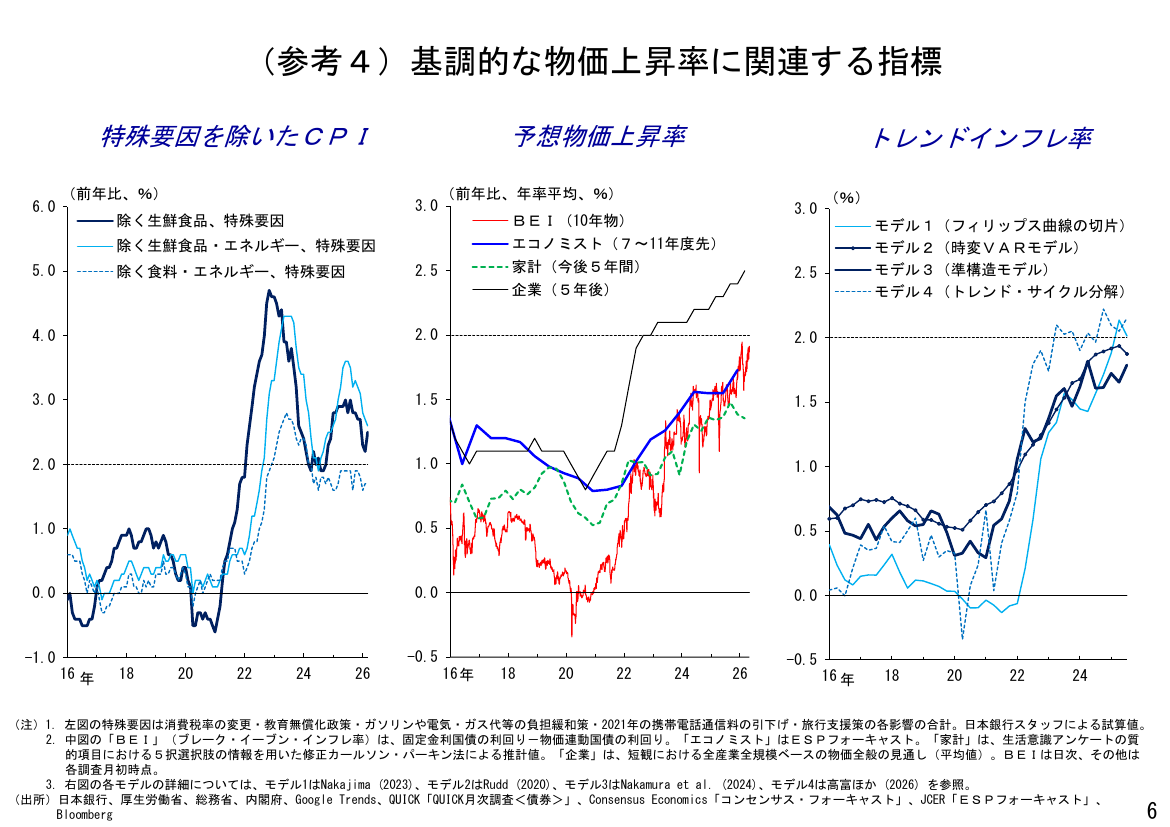

(参考4)基調的な物価上昇率に関連する指標

特殊要因を除いたCPI

6.0

(前年比、%)

予想物価上昇率

3.0

除く生鮮食品、特殊要因

(前年比、年率平均、%)

2.5

除く食料・エネルギー、特殊要因

3.0

BEI(10年物)

エコノミスト(7~11年度先)

家計(今後5年間)

企業(5年後)

除く生鮮食品・エネルギー、特殊要因

5.0

トレンドインフレ率

2.0

2.0

3.0

1.5

1.5

2.0

1.0

1.0

1.0

0.5

0.5

0.0

0.0

0.0

-0.5

16 年

18

20

22

24

26

16 年

18

20

22

24

モデル1(フィリップス曲線の切片)

モデル2(時変VARモデル)

モデル3(準構造モデル)

モデル4(トレンド・サイクル分解)

2.5

4.0

-1.0

(%)

26

-0.5

16 年

18

20

22

24

(注)1. 左図の特殊要因は消費税率の変更・教育無償化政策・ガソリンや電気・ガス代等の負担緩和策・2021年の携帯電話通信料の引下げ・旅行支援策の各影響の合計。日本銀行スタッフによる試算値。

2. 中図の「BEI」(ブレーク・イーブン・インフレ率)は、固定金利国債の利回り-物価連動国債の利回り。「エコノミスト」はESPフォーキャスト。「家計」は、生活意識アンケートの質

的項目における5択選択肢の情報を用いた修正カールソン・パーキン法による推計値。「企業」は、短観における全産業全規模ベースの物価全般の見通し(平均値)。BEIは日次、その他は

各調査月初時点。

3. 右図の各モデルの詳細については、モデル1はNakajima (2023)、モデル2はRudd (2020)、モデル3はNakamura et al. (2024)、モデル4は高富ほか (2026) を参照。

(出所)日本銀行、厚生労働省、総務省、内閣府、Google Trends、QUICK「QUICK月次調査<債券>」、Consensus Economics「コンセンサス・フォーキャスト」、JCER「ESPフォーキャスト」、

Bloomberg

6

資料3

資料2

当面のマクロ経済運営について

2026 年5月 11 日

筒井 義信

永濱 利廣

南場 智子

若田部昌澄

我が国の景気は緩やかに回復している。今年の春季労使交渉で、3年連続で5%程度の

賃上げ、3%を上回るベア改定が実現すれば、この基調は底堅さを増す。この基調を維

持・強化し、「強い経済」を構築するため、中東情勢の影響などを注視し、経済財政運営に

万全を期すべき。こうした問題意識の下、提言する。

1.先行きのプラス要因(賃金動向)を確かなものにするために

厚生労働省の「毎月勤労統計」をみても、実質賃金は今年に入りプラスで推移。賃上

げモメンタムの継続、地方・中小企業への波及を目指し、政府は、引き続き、賃上げ

環境の整備に取り組むべき。加えて、公的分野の賃金・人件費単価についても、引き

続き適切な改定に取り組むべき。

なお、「毎月勤労統計」には、従前よりサンプル替えに伴う下方修正の断層が見られる。

今般、厚生労働省において改善に向けた検討が開始されたことは望ましい動き 1。統計

の質的改善に加え、こうした断層を補正した計数の作成を含め、利用者利便に配慮し

た情報発信にも取り組むべき。

2.先行きのマイナス要因(中東情勢に起因するリスク)の緩和

(短期的なサプライショックへの対応)

政府は、需要動向に配意しながら、サプライショックの緩和・解消に務めるべき。原

油や重要物資の総量確保と安定供給に関する適切な情報の発信と共有に努めるととも

に、取引の円滑化や価格上昇に伴う事業者の資金繰りを適切に支援すべき。

日本銀行には、期待を含めた物価変動を注視しつつ、市場における各種の資金需給動

向にも配慮した、適切な金融政策の実施を期待。

経済財政諮問会議としては、政府・日本銀行の間で、「強い経済成長」と「安定的な物

価上昇」の両立の実現に向けて政策連携が図られていることの重要性に鑑み、こうし

た取組状況について、適宜確認を行う。

なお、中東情勢の混乱が長引く場合には、原油価格の高止まりが、交易条件の悪化を

通じて企業や家計の実質所得に及ぼす影響や、サプライチェーンの不安定化や寸断に

よる生産・投資活動への影響を十分注視していく必要がある。

(中期的なサプライショックへの対応)

特定物資の対外依存度の高さや調達先の特定地域への集中から生じる我が国経済のぜ

い弱性を克服し、経済効率や生産性を犠牲にしない自立性の向上に向け、エネルギー

安全保障の危機管理投資について、可能なものは前倒して着実に推進すべき。官民・

同志国連携を通じて、サプライチェーンの維持・強靱化にも取り組むべき。

(以 上)

1

2026 年3月、断層縮小に向けた取組等を検討するため、厚生労働省に「毎月勤労統計調査の調査手法の検討等に関する

ワーキンググループ」が設置された。

資料4

資料3

当面のマクロ経済運営について

(参考資料)

2026年5月11日

筒井 義信

永濱 利廣

南場 智子

若田部昌澄

賃上げの状況

我が国の景気は緩やかに回復。今年の春季労使交渉で、3年連続で5%程度の賃上げ、3%を上回るベア改

定が実現すれば、この回復基調は底堅さを増す。

(26年第4回集計)

図:賃上げ率と物価上昇率の関係

6

(%)

(%pt)

5.08

5.25

5.10

6

5

5

4

3.56

4

3.70

3.53

3.0

3

賃上げ率

(定昇込み)

2

3

2.1

2.6

2

1

1

ベースアップ率

0

0

-1

-1

CPI(総合)

-2

-2

物価上昇率がプラス

それを上回るベースアップ

ベースアップ率と物価上昇率の差(右軸)

-3

90

91

92

93

94

95

96

97

98

99

00

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

-3

18

19

20

21

22

23

24

25

26

(年度)

(備考)連合「春季⽣活闘争 回答集計結果」、総務省「消費者物価指数」により作成。2013年度までのベア率は、連合による調査結果が得られないため、厚労省「賃⾦事情等総合調査」による。

2026年度の賃上げ率及びベースアップ率は 第4回集計結果(4⽉17⽇公表)

2026年度のCPIは、⽇本経済研究センター「ESPフォーキャスト調査(2025年4⽉)」の予測値(⽣鮮⾷品除く総合)による。

図中の、2026年度の春季労使交渉妥結結果は、5.08%(集計組合数3,365組合、250万⼈の加重平均値)、ベア率3.53%(賃上げ分が明確に分かる2,600組合、223万⼈の加重平均値)。

⽉例賃⾦の妥結結果であり⼀時⾦は含まれない。

1

実質賃⾦の推移

断層処理をしていない「毎⽉勤労統計」の実質賃⾦でも、実質賃⾦は今年に⼊りプラスで推移。

賃上げモメンタムの継続、地⽅・中⼩企業への波及を⽬指し、政府は、引き続き、賃上げ環境の整備に取り

組むべき。加えて、公的分野の賃⾦・⼈件費単価についても、引き続き適切な改定に取り組むべき。

図1:実質賃⾦の推移

図2:主な賃上げ関連施策

5 (前年⽐、%)

賃⾦要因

(現⾦給与総額)

4

〇⼤企業・中⼩企業いずれも対象

キャリアアップ助成⾦

(⾮正規雇⽤労働者の処遇改善)

実質賃⾦

(折線)

3

〇中⼩企業を対象

2

1.3

1

(3⽉速報)

0

【⽣産性向上】

【価格転嫁対策】

•

中⼩企業⽣産性⾰命推進事業

•

•

中堅等⼤規模成⻑投資補助⾦

•

省⼒化投資補助⾦

•

業務改善助成⾦

中⼩企業取引対策事業

(価格交渉促進⽉間の実施、

取引Gメン等による取引実態

の把握、取適法厳正な執⾏)

•

取引適正化の徹底

(パートナーシップ構築宣⾔

の実効性向上、官公需法に

基づく「中⼩企業者に関す

る国等の契約の基本⽅針」

の策定・徹底)

【事業承継M&A】

-1

•

中⼩企業活性化・事業承継総

合⽀援事業

-2

•

-3

事業承継・M&A補助⾦

【伴⾛⽀援体制の強化】

-4

消費者物価(総合)要因

•

中⼩企業・⼩規模事業者ワンストップ総合⽀援事業

•

⼩規模事業対策推進等事業

-5

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 (⽉)

2019

20

21

22

23

24

25

26(年)

(備考)図1は、厚⽣労働省「毎⽉勤労統計調査」、総務省「消費者物価指数」により作成。

図2は、各種資料より作成。

2

「毎⽉勤労統計」の断層とその補正

「毎⽉勤労統計」には、従前よりサンプル替えに伴う下⽅修正の断層が⾒られる。

厚⽣労働省において改善に向けた検討が開始されたことは望ましい動きだが、統計の質的改善に加え、こう

した断層を補正した計数の作成を含め、利⽤者利便に配慮した情報発信にも取り組むべき。

6

図1:「毎⽉勤労統計」現⾦給与総額(全規模、産業計、就業形態計)

本系列と断層調整系列の⽐較

(前年⽐、%)

(%pt)

断層調整系列

5

3.0

2.5

4

2.0

3

1.5

2

1.0

1

0.5

本系列

0

0.0

-1

-0.5

断層の⼤きさ

(本系列−断層調整系列)

※右軸

-2

-3

-4

-1.0

-1.5

-2.0

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 (⽉)

2019

20

21

22

23

24

25

26(年)

図2:サンプル⼊替やベンチマーク更新に伴う断層の⼤きさ(現⾦給与総額)

サンプル

要因

ベンチマーク

要因

(%)

19年

20年

21年

22年

23年

24年

25年

26年

▲0.9

▲0.2

▲0.8

+0.6

+0.2

▲0.2

▲0.9

▲0.5

−

−

−

▲0.2

−

+2.5

−

−

(備考)厚⽣労働省「毎⽉勤労統計調査」により作成。図1の「断層調整系列」は、毎年1⽉のサンプル⼊れ替え等に伴う断層について、現⾦給与総額は賞与の⽀給等により変動が⼤きいため、定期給

与の新サンプル系列と旧サンプル系列の⽔準⽐較からリンク係数を作成。このリンク係数を⽤いて断層の調整を⾏っている(結果2024年から2025年にかけての調整幅は+0.7%程度、2025年から

2026年にかけての調整幅は+0.3%程度となっている)。

図2のサンプル要因は、毎年1⽉にサンプルの部分⼊れ替えを⾏う前後の、新サンプル集団と旧サンプル集団の推計値の差分を表す。ベンチマーク要因は、サンプル調査の結果から全体(全規模

や産業計などの集計値)の賃⾦指数等を推計する際に⽤いる⺟集団労働者数のウェイトを、最新の構造統計を⽤いて更新する際に⽣じる断層を表す。なお、2024年のベンチマーク更新分の断層は、

本系列(毎⽉勤労統計の公表値)で調整済みで、伸び率に反映されている。

3

中⼩企業の資⾦繰り

政府は、原油や重要物資の総量確保と安定供給に関する適切な情報の発信と共有に努めるとともに、取引の

円滑化や価格上昇に伴う事業者の資⾦繰りを適切に⽀援すべき。

図1:「⽇銀短観」

(中⼩企業の資⾦繰り判断)

16

図2:「商⼯会議所LOBO(早期景気観測)」

(資⾦繰りDI)

(DI、「楽である」−「苦しい」)

0

(DI、「好転」−「悪化」)

サービス業

⾮製造業

12

8

全産業

-10

-20

全産業

製造業

4

-30

製造業

0

-40

「楽である」

-4

「好転」

-50

「苦しい」

-8

Ⅰ

Ⅲ

2019

Ⅰ

Ⅲ

20

Ⅰ

Ⅲ

21

Ⅰ

Ⅲ

22

Ⅰ

Ⅲ

23

Ⅰ

Ⅲ

24

Ⅰ

「悪化」

Ⅲ

-60

(期)

Ⅰ

25

26(年)

1

7

2019

1

7

20

1

7

21

1

7

1

22

(備考)図1は、「全国企業短期経済観測調査」(⽇本銀⾏)により作成。

直近は2026年3⽉調査(中⼩企業の調査対象は4,946社(回答率99.2%)、回答期間:2⽉26⽇〜3⽉31⽇)。

図2は、「商⼯会議所LOBO(早期景気観測)」(⽇本商⼯会議所)により作成。商⼯会議所の会員企業を対象とした調査。

直近は、2026年4⽉調査(有効回答数1,890社、回答期間:2026年4⽉14⽇〜20⽇)

7

23

1

7

24

1

7

1 4(⽉)

25

26(年)

4

最近の資⾦需給と⾦利動向

⽇本銀⾏には、期待を含めた物価変動を注視しつつ、市場における各種の資⾦需給動向にも配慮した、適切

な⾦融政策の実施を期待。

図1:国債利回りと市場のインフレ予想

2.6

(%)

(%)

5/1

10年債利回り

2.4

2.518%

5/1

2.2

1.972%

2.0

1.8

BEI(インフレ予想に相当)

1.6

5/1

1.4

0.546%

1.2

物価連動債利回り ※右軸

1.0

1.4

8

1.2

6

1.0

4

0.8

2

0.6

0

0.4

-2

0.2

-4

0.0

-6

図2:国債・財投債発⾏残⾼(時価)の変化

(前年同期⽐、%) (保有主体別増減寄与)

▲4.5%

▲ 0.2 -8

5(⽉)

2025

国内民間主体

海外

合計(変化率)

21

22

図3:イールドカーブの推移

4

10

直近

(2026年5⽉7⽇)

3

23

24

25

(年)

図4:⾦融機関の貸出動向

(%)

3.5

一般政府

Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ Ⅰ Ⅱ Ⅲ Ⅳ(期)

(年)

2026

日本銀行

(総貸出平残前年⽐、%)

26年3⽉

前年⽐

8

6.3

5.2

4.4

6

2.5

4

2

地銀

2

1.5

0

1

1年前

(2025年5⽉7⽇)

0.5

0

-2

-4

1

2

3

4

5

6

7

8

9

10

20

30 (年)

(備考)Bloomberg、⽇本銀⾏「資⾦循環統計」「貸出・預⾦動向」により作成。

銀⾏計

都銀

1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 4 7 10 1 (⽉)

2019

20

21

22

23

24

25

26(年)

5

物価の動向

6

原油価格は2⽉末以降上昇。⾜下では、ドバイ原油、ブレント原油ともに、1バレル100ドル前後で推移す

る中、家計の予想物価上昇率も上昇、これを受けて消費者マインドは低下。

4⽉の消費者物価指数(東京都区部)は政策効果もあり、総合で前年同⽉⽐+1.5%、⽣鮮エネルギーを除く

と前年同⽉⽐+1.9%。

180

(ドル/バレル)

160

図1:原油・ガソリン価格

原油価格

(ドバイ)

原油価格

3/16

(ブレント)

190.8

ガソリン⼩売価格

(右軸)

140

(円/リットル)

200

190

180

170円程度に抑制

(3⽉19⽇⽀援開始)

100

109.7

4/27

169.7

80

60

2/23

157.1

40

9

10

11

12

1

2

3

2025

6

(前年⽐寄与度、%)

⽣鮮⾷品除く総合

(コア)(折線)

5

東京都区部4⽉(3⽉)

総合 1.5%(1.4)

コア 1.5%(1.7)

コアコア 1.9%(2.3)

総合(折線)

4

113.2

120

図3:消費者物価指数(東京都区部)

4

170

160

3

2

サービス

1

その他の財

-1

150 -2

(⽉)

(年)

5

26

⽣鮮⾷品除く

⾷料品

ガソリン・灯油

⽣鮮⾷品

0

⽣鮮⾷品及びエネルギー

除く総合(コアコア)(折線)

1

4

7 10 1

2022

4

7 10 1

23

電気・ガス

4

7 10 1

4

24

7 10 1

25

26

4 (⽉)

(年)

図2:消費者態度指数と予想物価上昇率

(%)

50

予想物価上昇率(右軸)

6.0

45

8

7

6

5

40

4

35

3

30

25

32.2

消費者態度指数

1

4

7 10 1

22

4

7 10 1

23

4

7 10 1

24

2

1

4

7 10 1

25

(総合指数の前年同⽉⽐の変化に寄与した主な内訳)

押上げに寄与

菓⼦類・飲料

(チョコレート、

コーヒー⾖等)

外⾷

(すし等)

押下げに寄与

+0.36%pt

保育所保育料

+0.23%pt

電気・ガス代

(※)

▲0.49%pt

▲0.19%pt

(※)昨年9⽉から実施されている東京都の第1⼦保育料無償化の影響が、新年度になった4⽉

に統計に反映されたため⽣じている落ち込み。

0

4 (⽉)(備考)エネルギーによる押下げ寄与は▲0.24%pt

(うち、電気代が▲0.09%pt、都市ガス代が▲0.10%pt、

(年)

26

ガソリンが▲0.06%pt)

(備考)総務省「消費者物価指数」、⽇本銀⾏「企業物価指数」、内閣府「消費動向調査」、Bloombergにより作成。

6

エネルギー安全保障

特定物資の対外依存度の⾼さや調達先の特定地域への集中から⽣じる我が国経済のぜい弱性を克服し、経済

効率や⽣産性を犠牲にしない⾃⽴性の向上に向け、エネルギー安全保障の危機管理投資について、可能なも

のは前倒して着実に推進すべき。官⺠・同志国連携を通じて、サプライチェーンの維持・強靭化にも取り組

むべき。

図1:⽇本の原油輸⼊に占めるホルムズ海峡依存度

図2:エネルギー⾃給率(G7)

(2023年)

⽇本の原油輸⼊額

・643億ドル(2025年)

・対GDP⽐:1.4%

カナダ

⽶国

カタール

エクアドル

オマーン

1.1%

1.0%

3.8%

その他

193.3

アメリカ

113.2

1.0%

4.2%

イギリス

クウェート

64.8

6.2%

フランス

サウジ

55

アラビア

ドイツ

39.4%

33.3

イタリア

UAE

24.5

43.3%

ホルムズ

海峡依存度

93.0%

⽇本

15.3

0

50

100

150

200(%)

(備考)図1は、財務省「貿易統計」により作成。ホルムズ海峡依存度は、原油輸⼊に占めるサウジアラビア、イラク、アラブ⾸⻑国連邦(UAE)、クウェート、カタールからの輸⼊割合を⽰す。

図2は、IEA「World Energy Balances」、総合エネルギー統計に基づき作成。⽇本は2023年度、その他は2023年の数字。

「エネルギー⾃給率=⼀次エネルギー国内産出/⼀次エネルギー国内供給」で計算。⼀次エネルギーは、⽯炭、⽯油、天然ガスなど⾃然界から直接採取できるエネルギー。

⼀次エネルギー国内産出:⽯炭、原油、天然ガス、原⼦⼒、再⽣可能エネルギー、未活⽤エネルギーの国内産出量

⼀次エネルギー国内供給:⽯炭、⽯炭製品、原油、⽯油製品、天然ガス、都市ガス、原⼦⼒、再⽣可能エネルギー、未活⽤エネルギーの国内産出量と輸⼊量の合計から輸出量を差し引き、

供給在庫変動量を加減した量。

7

資料5

資料4

財政の信認確保に向けた不確実性の見える化と市場とのコミュニケーション強化

2026 年5月 11 日

筒井 義信

永濱 利廣

南場 智子

若田部昌澄

4 月 13 日の諮問会議では、「責任ある積極財政」の具体化に向けた 5 原則の方向性が

共有された。原則 5 の核心は、不確実性を織り込んだ分析・検証を制度として整え、透明で

一貫したコミュニケーションを通じて市場の信認を確保することにある。そのためには、何を

継続的に示すのか、また、誰がどのように検証するのかを具体化することが重要である。

1.指標の公表について

市場の信認を確保するためには、財政運営の目標だけではなく、財政状況を複数の指

標によって継続的に示すことが重要である。

総債務は、政府の契約上の債務、借換え需要、資金調達リスクを把握する上で重要であ

る。他方、純債務は、政府保有資産を踏まえたネットの財政ポジションを把握する際の補足

的な指標となる。また、PB、財政収支、利払い費等は、財政運営のフローや金利上昇への

感応度を把握する上で重要である。

したがって、いずれか一つの指標に依拠するのではなく、複数の指標を相互補完的に示

す必要がある。その際、諸外国における財政ルールや財政指標の運用も参考にしつつ、我

が国の経済・財政構造や市場環境を踏まえ、継続的に指標の示し方を改善していくべきで

ある。

2.検証の手法について

こうした複数指標による財政把握については、指標の列挙にとどめず、不確実性の下で

評価することも重要である。こうした検証の手法の一つとして、SDSA(Stochastic Debt

Sustainability Analysis、確率的債務持続可能性分析)の考え方について、分析手法として

の有効性を検討すべきである。

この点、チリの Autonomous Fiscal Council は、SDSA の発想に基づく不確実性を織り込

んだ財政分析として、政府の財政ルールや財政経路等をレビューしている実例である。

こうした事例も一つの参考としながら、前提、リスク、政策対応の考え方を分かりやすく示

し、国内外の市場関係者との透明で一貫したコミュニケーションにつなげていくことが重要

である。

資料6

資料5

財政の信認確保に向けた

不確実性の見える化と

市場とのコミュニケーション強化

(参考資料)

2026年5月11日

筒井 義信

永濱 利廣

南場 智子

若田部昌澄

IMFが⽤いる債務ファンチャートの例(過去実績からの機械的試算)

•

•

•

SDSAは、債務残⾼対GDP⽐の将来経路について、成⻑率、⾦利、PB等の不確実性を織り込んで幅を⽰す

分析⼿法である。ファンチャートは、過去実績に基づく機械的な確率分布を⽰すものであり、特定の政策判

断や公式予測を⽰すものではない。⽇本で活⽤する際には、我が国の実情に応じた調整を⾏いつつ、複数

年計画の検討や市場関係者とのコミュニケーションに活かしていくことが考えられる。

IMFは、債務の持続可能性に関する先進国共通の分析ツールとして、債務ファンチャートを活⽤。債務

残⾼対GDP⽐に影響を与える諸変数である成⻑率、実効⾦利、PB対GDP⽐等について、過去

(2000年〜直近)の実績値を準備し、そこから、諸変数の組み合わせをランダムに1万回抽出し、今後5

年程度の債務残⾼対GDP⽐の将来経路についての確率的な幅を作成(ヒストリカル・ファンチャート)。

したがって、SDSAは単⼀の予測に依拠するものではなく、財政経路のリスクを⾒える化し、複数年計画の検

討や市場関係者とのコミュニケーションに活かし得る補助的⼿法である。

IMFの作成した過去の実績に基づく機械的な

ファンチャートにおける債務残⾼対GDP⽐

の将来経路の確率的な幅

実績値

IMFベースライン

(出所)IMF “Japan: 2026 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Japan”(2026年4⽉公表)

本図は、過去のマクロ財政変数の変動に基づく機械的試算であり、政策対応を織り込んだ公式予測ではない。

1

IMFのヒストリカル・ファンチャートを⽣成する⼿法(ブロック・ブートストラップ法)のイメージ

• IMFでは、債務残⾼対GDP⽐に影響を与える諸変数の実績値(約20年分)から、ブロック・ブートスト

ラップ法により無作為に抽出し、債務残⾼対GDP⽐の将来パスを算出する作業を1万回繰り返し、ヒストリカ

ル・ファンチャートを⽣成。イメージは、以下のとおり。

○実績期間(2000~2024年度)の諸変数

実質実効金利

実質成長率

物価上昇率

PB対GDP比

その他要因

𝑟

𝑔

𝜋

𝑝𝑏

𝜀

𝑟

𝑔

・・・ 𝜋

𝑝𝑏

𝜀

𝑟

𝑔

, 𝜋

𝑝𝑏

𝜀

𝑟

𝑔

・・・ 𝜋

𝑝𝑏

𝜀

𝑟

𝑔

, 𝜋

𝑝𝑏

𝜀

𝑟

𝑔

・・・ 𝜋

𝑝𝑏

𝜀

実績期間の連続する2か年度を、等確率でランダムに選び、

将来の連続する2か年度に当てはめ

○予測期間

例えば、2027、2028年度値の計算に使用 2029、2030年度値の計算に使用

2026年度の公債等残高対GDP比の水準を起点に、以下式をもとに、公債等残高対GDP比

の予測値を計算。シミュレーションを1万回繰り返し、ヒストリカル・ファンチャートを作

成。

𝑑

1

1

𝑖

𝑑

𝑛

𝑝𝑏

𝜀

•𝑑 :𝑡年度末の公債等残高対GDP比

•𝑖 :𝑡年度の名目実効金利

•𝑛 :𝑡年度の名目GDP成長率

•𝑝𝑏 :𝑡年度の国・地方のプライマリーバランス対GDP比

•𝜀 :𝑡年度末の公債等残高対GDP比のその他の変動要因

2

欧州委員会(EC)における確率的債務持続性分析(s-DSA)

• ECでは、IMFとはやや異なる⼿法により、債務残⾼対GDP⽐の持続可能性を評価する⼿法として、ファン

チャートを作成している(stochastic debt sustainability analysis︓s-DSA)。

• 具体的な⼿順の概要は下記のとおり。

① 債務残⾼対GDP⽐に影響を与える諸変数(成⻑率、⾦利、PB対GDP等)の過去実績値(2000

年以降)について、前期差を計算。 ※四半期データにより実施。

② 諸変数の過去実績値の前期差を、債務残⾼対GDP⽐の経路に影響を及ぼすショックと捉え、その確率

分布について、ショックの分散共分散⾏列を計算した上で、多変量正規分布を仮定する(平均ゼロ)。

③ 上記の多変量正規分布をもとに、無作為に、諸変数のショック(前期差)の組み合わせを1万回抽出

する(モンテカルロシミュレーション)。 ※四半期のショックを合計して年ショックに変換。

④ 別途作成される今後5年程度の債務残⾼対GDP⽐のベースライン予測における成⻑率等の諸変数に

対して、上記のショックを加算し、加算後の数値に基づき債務残⾼対GDP⽐を1万回計測し、確率的

な幅を⽰す。

(注)ECでは、2025年秋に上記⼿法について若⼲の⾒直しを⾏っている。具体的には、(a)債務残⾼対GDP⽐に影響を与える諸変数の過去実績値の前期差につ

いて⾃⼰回帰モデルを推計し、その予測誤差を求め、それをショックとして扱う、(b)ショックの実績から、確率分布を仮定することなく、無作為に2万回ショックの組み合わ

せを抽出する(ブートストラップ法)といった⾒直しを⾏っている。

(出所)Bec,F., F. Courtoy, P. Mohl and F. Opitz(2025)“The Stochastic Simulations of the Commissionʼs Debt Sustainability Analysis:

A Refined Approach”, European Economy Discussion Paper 226, Economic and Financial Affairs, European Commission.

(注)図の債務残⾼対GDP⽐のファンチャートは、論⽂上で、⼿法の解説のために架空のデータに基づいて⾏われたもの。

3