経済財政諮問会議 2026年1月22日

2026-01-22一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

令和8年第1回経済財政諮問会議

議事要旨

―――――――――――――――――――――――――――――――――――――――――――

(開催要領)

1.開催日時:令和8年1月 22 日(木)17:47~18:27

2.場

所:総理大臣官邸2階小ホール

3.出席議員:

議長

高 市

早 苗

内閣総理大臣

議員

木 原

稔

内閣官房長官

同

城 内

実

内閣府特命担当大臣(経済財政政策)

同

林

芳 正

総務大臣

同

片 山

さつき

財務大臣

同

植 田

和 男

日本銀行総裁

同

筒 井

義 信

日本生命保険相互会社 特別顧問

同

永 濱

利 廣

株式会社第一生命経済研究所 首席エコノミスト

同

南 場

智 子

株式会社ディー・エヌ・エー 代表取締役会長

同

若田部 昌 澄

早稲田大学政治経済学術院教授

井 野

俊 郎

経済産業副大臣

(議事次第)

1.開 会

2.議

事

(1) 中長期の経済財政に関する試算

3.閉

会

(資料)

資料1-1

資料1-2

資料2

資料3

中長期の経済財政に関する試算(2026 年1月)のポイント(内閣府)

中長期の経済財政に関する試算(2026 年1月)(内閣府)

中長期の経済財政試算を踏まえた「責任ある積極財政」の実行に向けて

(有識者議員提出資料)

中長期の経済財政試算を踏まえた「責任ある積極財政」の実行に向けて

(参考資料)(有識者議員提出資料)

1

令和8年第1回経済財政諮問会議

(概要)

(城内議員) それでは、ただいまから「経済財政諮問会議」を開催する。

本日の議題は、お手元の議事次第のとおりである。

○「中長期の経済財政に関する試算」

(城内議員) まず、議題1「中長期の経済財政に関する試算」について、内閣府の阿久

澤統括官から資料1-1に沿って説明をお願いする。

(阿久澤統括官) それでは、中長期の経済財政に関する試算について、資料1-1のポ

イント資料に沿ってご説明する。

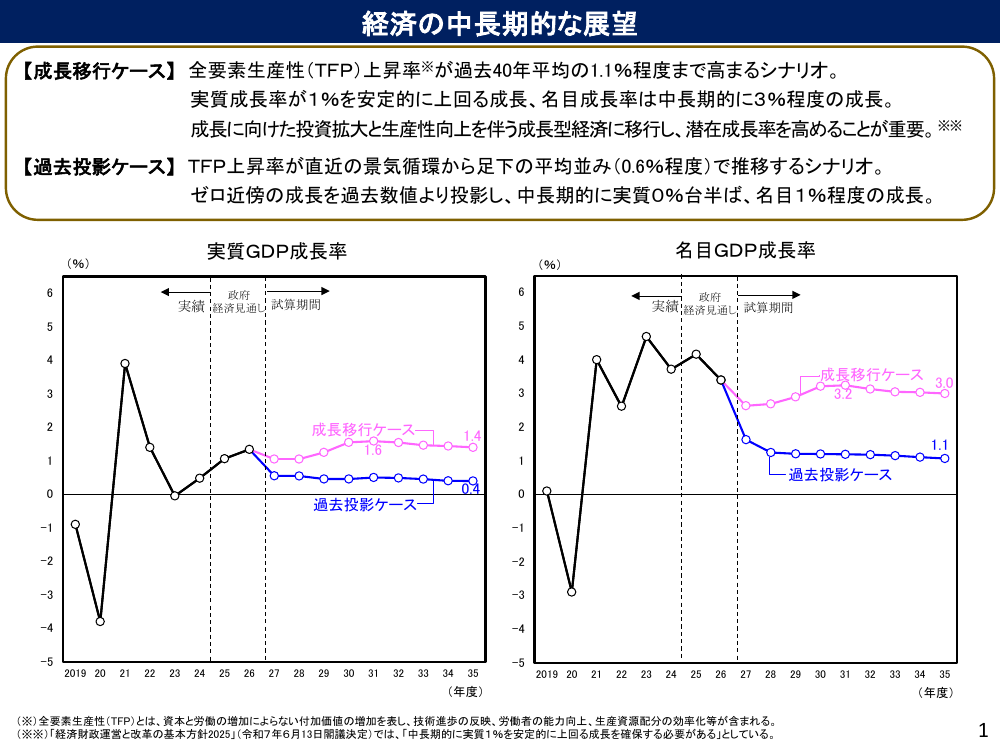

まず、1ページの「経済の中長期的な展望」をご覧いただく。全要素生産性(TFP)

上昇率が過去40年平均の1.1%程度まで高まる成長移行ケースでは、実質成長率が1%を

安定的に上回り、名目成長率は中長期的に3%程度となる姿となっている。一方、過去投

影ケースでは、中長期的に実質0%台半ば、名目1%程度で推移する姿となっている。

次に2ページ、「財政の中長期的な展望」。左の図、公債等残高対GDP比は、2024

年度から2025年度、2026年度にかけて着実に低下をする姿となる。その後、成長移行ケー

スでは、金利の上昇が押上げ要因となるものの、高い成長率、また、プライマリーバラン

ス黒字が押下げ要因となり、着実に低下をする見込みである。過去投影ケースでは、経済

成長率やプライマリーバランスの黒字による押下げ要因の寄与が小さいため、2030年代に

上昇へ転じる見込みである。

右の図だが、国・地方のプライマリーバランス対GDP比は、コロナ禍で赤字が大きく

拡大した後、改善が続いており、2026年度には歳入と歳出が概ねバランスした姿を実現す

る見込みである。2027年度以降は、成長移行ケースでは黒字幅が緩やかな拡大傾向で推移

する一方、過去投影ケースでは次第に縮小していく姿となっている。

次の3ページだが、公債等残高対GDP比の変化要因の分析である。公債等残高対GD

P比のこれまでの実績や、試算期間中の推移において、名目成長率、金利、プライマリー

バランスといった要因がどのように影響を及ぼしているかを分析している。

次の4ページでは、2025年度・2026年度におけるプライマリーバランスの変化要因など

をお示ししている。前回試算との比較では、昨年11月の経済対策に係る歳出の追加などの

影響により、2025年度・2026年度の国・地方プライマリーバランスは悪化をしている。他

方、2026年度は、国の一般会計予算において28年ぶりにプライマリーバランス黒字化を達

成した。

こうした「責任ある積極財政」に基づく予算編成等の結果、SNAベースの国・地方の

プライマリーバランスで見ても、2026年度にはプライマリーバランス目標を掲げた2001

年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿を実現するとともに、

2027年度以降も一定の黒字幅となることが見込まれている。

(城内議員) 続いて、永濱議員から資料2のご説明をお願いする。

(永濱議員) 資料2「中長期の経済財政試算を踏まえた『責任ある積極財政』の実行に

向けて」の民間議員提案についてご説明する。

今回の中長期試算の最大のポイントは、成長の実現を通じて債務残高対GDP比が着実

に低下し得ることが一定の前提の下で示された点にあると思う。中でも重要なのが、財政

の健全性を測る物差しの転換である。

日本では、これまでプライマリーバランスばかりが注目されてきたのだが、格付会社や

2

令和8年第1回経済財政諮問会議

国際社会が見ているグローバルスタンダードは債務残高対GDP比になる。そして、分母

はGDPなので、投資によって経済を成長させて分母を大きくすれば、結果として債務比

率が下がるので、成長こそが最大の財政健全化策になることが示される。

このため、債務比率の安定的な引下げを財政運営の柱に据えて、投資の加速から潜在成

長率の向上を通じて比率を低下させるという好循環を、一過性で終わらせない決意を明確

にすることが重要と考える。

一方で、現状のような金利上昇局面においては、利払費の動向も注意する必要がある。

また、プライマリーバランスについても無視するわけではない仕立てにすることも重要だ

と思う。特にプライマリーバランスについては、景気動向を踏まえつつ、単年度ではなく

複数年度でバランスを見るという総理の方針は非常に経済合理性が高いものと考える。

加えて、今回の中長期試算では掲載する指標がかなり充実した。特に、資料3の参考資

料の1ページ目に、部門別の貯蓄・投資バランスが載っているのだが、こういった指標も

含めて多様な指標を多角的に点検して、柔軟かつ規律ある運営を目指すべきと考える。

続いて、2ページ目が「強い経済」の実現に向けた提言である。こちらについては、危

機管理投資・成長投資が経済や財政に与える影響を分析して、高市内閣が目指す経済財政

の姿を分かりやすい形で早期に提示し、個別テーマの検討も加速する必要があると考える。

具体的には、危機管理投資・成長投資の実現に向けた仕組みの構築や、科学技術・イノ

ベーション力の強化、こちらは特に大学、人材育成、スタートアップが重要と考える。ま

た、働きたいとの希望を実現して働くことが報われる仕組みづくりに加え、社会保障と税

の一体改革、給付付き税額控除の制度設計が非常に重要だということだ。さらに、国民や

市場とのコミュニケーション強化といった取組を強化いただきたいと考える。

最後に、コミュニケーションの強化について補足する。現在、サナエノミクスに対して

財政を軽視しているという誤解がある。しかし、事実は異なって、中長期試算で示されて

いるとおり、成長による持続可能な財政を目指す極めて現実的なシナリオになっている。

このため、今後は財務省と内閣府が連携して、例えば予算案を対GDP比で発信していく

など、数字の出し方とか見せ方をさらに工夫する必要があるのかと考える。

加えて、例えば補正予算の段階から将来の債務比率低下の見通しをセットで示すとか、

国民や市場に希望あるシナリオを戦略的に届けていくことが重要かと思う。

(城内議員) 民間議員からご意見をいただく。

(筒井議員) 三点申し上げる。これは、潜在成長力を上げて「強い経済」を実現するこ

と、そして、財政の持続可能性を確保すること、この両立に取り組む観点からの三点であ

る。

第一は、官民連携による危機管理投資と成長投資を軸として、成長戦略の具体化と早期

実行である。経済界としては、投資牽引型経済の実現に向けてマインドセットを転換する

こと、そして、民間設備投資を2040年度には200兆円とする目標の実現に向けて積極的に

取り組む決意である。

設備投資は何といっても企業経営の根幹であって、その意思決定に向けては予見性の向

上が不可欠である。特に国内投資の拡大を左右する、また三つ取り上げるが、一つは人材

確保。これは、設備を建設するにも研究開発をするにも人材が必要だと。二つ目は、安価

で安定的なクリーンエネルギーを確保するということ。三つ目は、新たな技術については、

技術開発だけではなくて、その先の社会実装までを念頭に置いた計画が必要であるという

ことである。

3

令和8年第1回経済財政諮問会議

こうした設備投資には、もちろん回収までの複数年のロードマップを策定して、企業は

これを投資家との建設的対話で説明していく責任がある。政府においても、複数年度にわ

たる予算措置とともに、規制・制度改革も同時に進めて予見性を確保すべきである。引き

続き、経済界とのリアルな意見交換を通じて連携を深めていただきたいと願っている。

第二に、人への投資としての賃金引上げを通じた適度な物価上昇の下での実質賃金の安

定的なプラス化を実現することである。経団連は一昨日、「2026年版経労委報告」を公表

した。その中で、賃金引上げの力強いモメンタムのさらなる定着に向けて、決意を持って

取り組む所存であると表明している。特に、今年の春季労使交渉に当たって、ベースアッ

プ実施の検討を賃金交渉のスタンダードと位置づけ、各企業に積極的な対応を呼びかけ、

働きかけていく。

政府には、企業が安心して継続的に賃金引上げができる環境整備をお願いするとともに、

補正予算等で物価高対策を既に講じていただいているが、日銀とも連携して2%程度の適

度な物価上昇の実現に尽力をいただきたい。

第三に、「強い経済」と両立して財政規律にも配慮した、まさに「責任ある積極財政」

についての発信の強化と継続の必要性である。足下、長期金利の上昇、円安方向に振れ過

ぎた為替の動きに対して、経済界の中にも今後の財政さらには企業活動への影響を心配す

る向きもある。市場において我が国の財政運営への様々な思惑がある現実下で、政府には

市場の信認を維持すべく、引き続き中長期的に「強い経済」と財政健全化の両立に取り組

むという姿勢をはじめとして、経済・物価動向と財政状況の関係等を継続して発信してい

ただくことを期待している。

また、今後議論される社会保障と税の一体改革について申し上げる。給付付き税額控除

は、デジタルを活用して社会保障と税を一体的に捉えるものであること。そして、中低所

得者の負担の軽減、真に必要な方への迅速な支援に結びつくものであること。こういった

観点から極めて画期的な制度であり、実現すべきであると考える。

他方で、消費税の取扱いについては、重要な社会保障財源として位置づけてきた点を十

分に踏まえておくこと。とりわけ、代替財源の在り方を含めて、先ほど民間議員ペーパー

で提起した事項を、市場の信認が維持されるよう、国民会議でしっかりと検討いただきた

いと思う。

(南場議員) まず、「責任ある積極財政」についてだが、金利、為替の状況は市場の信

認を推し量る上で重要なシグナルで、最近の動きは気になっている。国内で事業を営む者

としては、世界の全主要通貨に対して円安が続いているというのは、不可抗力で我々の事

業活動の成果が世界の中で相対的に縮小することであるので、やりきれない思いがある。

トランプ政権がよく「アフォーダビリティー」という言葉を使っているが、日本人と日本

企業の世界におけるアフォーダビリティーの低下を意味することである。

今回の中長期試算で示されたように、高市政権の経済財政運営により各種指標が改善し

ていくシナリオについて、市場としっかりコミュニケーションしていくことが重要である。

市場が注目している指標は、債務残高対GDP比、プライマリーバランス、そして、国

債発行額である。総理も先般の会見でこれらに言及された。これらが後退することがない

財政運営を行っていくべきと考える。

スタートアップについては、日本に決定的に不足している大規模リスクマネーを増やす

ためにも、日本のスタートアップエコシステムを世界に開くためにも、米国をはじめとし

た海外のtop tier VCを重点的に呼び込むべきで、特にディープテックで必要というこ

4

令和8年第1回経済財政諮問会議

とは前回もお話しした。世界のtop tier VCから、日本の研究は優れているがスタート

アップへのパスがない、それを自分で作るのは難儀だから行きたくないという話を直に聞

いたことがある。また、どこにどのような研究成果があるのか分からず、発掘するのも苦

労が多いと言われている。

この問題を解決するためには、社会実装に値する研究成果を引っ張り出してショーケー

スに並べ、魅力的な発信をすることが必要だ。まず、特定産業に絞ってでも良いので成功

事例を作って、政府は力強く支援するべき。

ミニマムタックスの特別控除額が3.3億から1.65億円に引き下げられ、税率が22.5%か

ら30%に引き上がることが閣議決定されたが、「1億円の壁」の是正の必要性は理解する

ものの、起業やスタートアップへの投資のインセンティブという意味では逆行する措置で

ある。

スタートアップを中心に世の中が回っているわけではないことは理解するが、今回の措

置が適用される令和9年度までに株の処分をしようと言っている個人投資家や海外に移

住して投資活動をしなければならないと言っている個人投資家が実際に出ている。日本の

スタートアップエコシステムを世界水準に引き上げるために、基準所得額から控除される

エンジェル税制の抜本的拡充など、今回の措置を補って余りあるような大胆な政策を総動

員する必要がある。

また、前回も発言したが、スタートアップは市場によって育てられるため、政府が顧客

となってもらいたい。自ら定めた政府調達の3%は低い目標なので、軽々達成して、上方

修正を行うべきと申し上げたが、まず、官公需の基本方針において、3%未満の省庁によ

る見直しを含めた改善計画の策定を求めていただきたい。また、SBIRなど政府の研究

開発支援は様々あるが、政府調達とつながっていない。スタートアップのイノベーティブ

な試作品を政府などの公的機関が買い上げて、調達できる枠組みが必要である。

米国ではスペースシャトルの引退後、ISSへの輸送は民間に開放するという決定がな

され、研究開発支援と実際の調達契約が一本化されて、COTS・CRS制度がスペース

Xなど多くのディープテックのユニコーンの飛躍のきっかけとなっている。実際の調達契

約までが一体となることで、スタートアップは人材を採用でき、VCや銀行もリスクを取

れる。

最後だが、AIに関する検討のレベルが日米で非常に差があると感じている。米中とも

にフィジカルAIを含むAIに資金が集中する状態だが、これはAIがインターネットと

同等かそれ以上に産業の在り方を根本から変えると認識されているからである。この分野

での立ち後れの影響は相当大きく、また長期にわたるため、すべて経済財政諮問会議で議

論するべきことかどうかは別にしても、トップマターとして検討していく必要がある。

(若田部議員) まず結論から申し上げるが、サナエノミクスが目指すものは「責任ある

積極財政」である。この点、まずは成長投資を進めるということと、債務をコントロール

可能な軌道に置いて国民と市場の信認を守る、この2つを両立させるということだ。「責

任ある」という部分が、今、多少コミュニケーションがなされていないというのは残念だ

が、そのコミュニケーションをしっかりとしなければならないと思う。

今回の中長期試算についてだが、これは一定の前提の下ということではあるが、重要な

事実を示している。それは、成長が実現することによって、実質賃金、企業収益、税収が

底上げされて、プライマリーバランスの改善と債務比率の低下が同時に進み得るというこ

と。つまり、政策の中心に置くべきは、成長すれば債務比率は下がるというメカニズムで

5

令和8年第1回経済財政諮問会議

ある。増税か歳出カットかではなく、成長で分母を大きくし、信認の下で投資を回してい

く、ここに軸を置くべきだと考える。

一方で、何人かの議員からお話があったように、今は金利が動く局面。利払費を定点で

観測し、信認を守ることが重要である。国債は平均して長い期間で借り換えるため、金利

上昇が利払費に波及するまでには時間差がある。これは冷静に共有すべき事実であると考

える。

ただ、この時間差は安心材料ではない。時間があるうちに、危機管理投資・成長投資を

進めて潜在成長力を引き上げ、プライマリーバランスの改善を通じて財政の体力を強め、

金利上昇に耐えられるファンダメンタルズを作る必要がある。

実際には、税収は過去最高、債務比率も低下しつつあるという形で、良いニュースも実

はある。ここに合わせて金利が上振れしたときのある種のストレステストみたいなことで、

債務がコントロール下にあるということを、点で示すのでなくて、金利や成長率の不確実

性を分布で点検するという作業も可能かと思う。これは、債務持続性分析、SDSA

(Stochastic Debt Sustainability Analysis:確率的債務持続可能性分析)という分

析手法があるので、それを活用して、ストレスがかかっているときでも財政がコントロー

ル可能であることを枠組みで示すということも検討の余地があると思う。これが「責任あ

る積極財政」をこれから実装していくという作業に関わってくると思う。

具体的には、さらに三つ提案したい。第一に、成長によって成長投資を実現するために

は、予算全体を当初予算中心に改めて、複数年度の枠組みで示すことが必要になる。毎年

度補正予算が組まれることを前提とした予算編成と決別する。しかし、必要な政策対応や

投資は止めない。このことが必要である。

具体的には、予算全体について複数年の歳出方針と歳入見通し、国債発行の考え方、そ

して、財源の手当てを一体で示し、財政運営が毎年の言ってみれば年中行事ではないとい

うことを明確にすべきであると考える。これにより、先行きの不透明感を抑え、国債発行

が野放図ではないことを枠組みとして示すことができると思う。国民と市場の予見可能性

を高めるためには、こういう工夫が必要かと考える。その上で、危機管理投資・成長投資

は官民ロードマップに従い、複数年度でコミットして実行する。

第二に、成長戦略、成長投資の土台として、科学技術、基礎研究を立て直すこと。経済

成長の源泉は新しい知識の創造である。重点分野を旗揚げするだけでは成長は長続きしな

い。運営費交付金、科研費、若手博士支援など、基礎研究の厚みを回復し、知識のフロン

ティアへの挑戦が連続的に生まれる仕組みに戻す。これこそが生産性と賃金上昇の究極の

源泉になるということである。

第三に、財政の規律を単年度の達成ではなく複数年度のパスで示すことである。単年度

のプライマリーバランス達成競争はやめる。その代わりに、景気を壊さないことが前提だ

が、プライマリーバランス赤字を徐々に縮める複数年の改善パスをヘッドラインの約束と

して示すことが大事である。

最後に申し上げる。デフレからの完全脱却が近づいてきている。企業も家計も、名目が

拡大していく世界に合わせて売上げも賃金も伸ばしていけるという期待を持ち始めてい

る。政府も同じく、成長を押し上げる投資を進めながら、財政はコントロール下にあると

示し続けることが重要。税率を上げずとも税収が自然増に向かう「強い経済」を信認の下

で実現することが望ましいと考える。だからこそ、私たちは不用意な引締めで需要と期待

を冷やさない一方で、放漫財政で信認を損なうことも絶対にしない。現実的な責任の線を

6

令和8年第1回経済財政諮問会議

明確に示し、日本経済に見え始めた良い流れを止めずに加速・前進させることが求められ

ている。

(永濱議員) 私からは五点申し上げる。

まずは、中長期試算の債務残高対GDP比の要因分解について。資料1-1の3ページ

目をご覧いただきたいのだが、こちらは財政目標の軸足をストックデータにシフトする中

でも、しっかりフローの状況を確認するという意味で、「責任ある積極財政」を運営する

上で大変重要と考える。

ただ、分母となる名目GDPの拡大のみが強調されると、過度なインフレ経済によって

財政を改善させるのではと誤解されるおそれがあると思う。実際に、市場関係者の中には

そうした向きもある。

そういうことからすると、今後は要因分解のところを、名目成長率要因を実質成長率と

インフレ要因に分解して、予想期間はインフレではなくてしっかりと実質成長によって財

政が改善するという姿を示すべきだと思う。

二点目が潜在成長率の打ち出しについて。資料3の4ページ、中長期試算では潜在成長

率の構成要素が労働投入量だけになっているのだが、実際に4ページの左側のグラフを見

ると、労働投入量が就業者数と労働時間に分解できる。日本の供給力の足を大きく引っ張

っているのが、ご覧いただいたら分かるとおり、資本投入量の伸び鈍化とともに1人当た

り労働時間の減少となっていることが分かる。さらに、右側のところに要因分解が出てい

るのだが、特に働き方改革以降、フルタイム労働者の労働時間減が供給力の押下げ要因に

なっていることが分かる。

一方で、高市政権の公約には、心身の健康維持と従業者の選択を前提にした労働時間規

制緩和が入っているので、働きたいという希望を実現するためにも、潜在成長率を労働時

間まで分解して把握することが非常に重要と考える。

三点目が、利払費について。そもそも利払費は、支払いだけを見る利払費と受取も加味

する純利払費があるのだが、財政を考える上では政府の金融資産からの利息収入も重要で、

実際、財政関連指標の一つである財政収支というのはプライマリーバランスに純利払費を

加えたものになるので、今後は純利払費もしくは利息収入の動向も確認して信認を得るべ

きではないかと思う。

四点目が、市場とのコミュニケーションについて。というのも、実は株式市場関係者で

はサナエノミクスの危機管理・成長投資に期待する向きが強い一方で、財政指標が改善し

ているにもかかわらず、特に衆院選に向けて各党が消費税減税にかじを切ったことで債券

市場が不安定化しているということがある。

ただ、この点については、先般のダボス会議で片山大臣のご発言が非常に重要かと考え

る。具体的には、高市政権の財政政策がプロアクティブであって、エクスパンショナリー

ではなく、赤字国債に頼らずできることしかしないということで、非常に重要かと思うの

で、今後、仮に消費税減税の検討を加速されるのであれば、赤字国債に頼らない範囲での

制度設計を非常に強力にコミットすることが重要と考える。

五点目、デフレ脱却宣言の準備について。現時点ではデフレ脱却を判断する上で重要な

指標の一つとされるGDPギャップが依然としてマイナスなので、環境はまだ整っていな

いのだが、今回の中長期試算に基づけば、来年度はGDPギャップが安定的にプラスにな

ることが示されており、そもそも一般的にこれだけインフレが長期化している中で、デフ

レ脱却宣言をしていないことに違和感を覚える向きもある。

7

令和8年第1回経済財政諮問会議

以前は、デフレ脱却宣言をすると、拙速な金融財政の引締め観測が強まることを懸念す

る向きもあったのだが、現在は、既に日銀が金融政策正常化に向かいつつある。一方で、

財政指標が改善する中でも財政リスクの懸念が払拭されていないわけなので、こうした中

で政府のデフレ脱却宣言というのはむしろ財政規律の意識を示せる可能性もあると思う

ので、具体的には実質賃金とGDPギャップの安定的なプラスが確認され次第、迅速にデ

フレ脱却宣言ができるように、事前にしっかりと議論をしておく必要があると思う。

(城内議員) 続いて、閣僚等からご発言をいただく。

(林議員) 総務省としても、「強い経済」を実現するため、総合経済対策に盛り込んだ

信頼できるAI開発・活用支援に資するデータ整備、また、海底ケーブル等の地方分散に

よるデジタルインフラの強靱化といった、危機管理投資・成長投資などの施策に関し、事

業の実施に向けて取組を加速させていく。

また、各自治体において、地域経済の活性化などの観点から、適切な価格転嫁に向けた

取組を行うとともに、総合経済対策に盛り込まれた各種施策について、可能な限り早期の

予算化と事業着手に取り組んでいただくことが重要である。

総務省として様々な機会を通じ自治体への働きかけを行ってきており、今後も国と地方

が一体となって総合経済対策が十分な効果を発揮できるように取り組んでいく。

(片山議員) 今回の中長期試算では、令和7年度補正予算、令和8年度予算案を反映し

た結果、債務残高対GDP比は、今年度から来年度、さらにはその後の期間においても着

実に低下するとともに、国・地方のプライマリーバランスについても改善が続き、2026

年度にはプライマリーバランス目標を掲げた2001年度以降で最も改善した形となり、歳入

と歳出が概ねバランスし、2027年度以降も一定の黒字幅が見込まれるなど、財政状況が着

実に改善する姿が示された。

この結果は、予算全体にメリハリをつけながら、高市内閣が掲げる「強い経済」の構築

に向けた重要施策に対して必要な予算税制上の措置などを確実に講じてきた成果の表れ

であると考えている。

こうした取組の進捗成果を後戻りさせることなく、経済・財政新生計画に基づき、歳出・

歳入両面から改革を推進する中で、金利上昇にも目配りしながら、債務残高対GDP比を

安定的に引き下げ、マーケットからの信認を確保していく。

なお、金融市場の動向について具体的にコメントすることは差し控えるが、世界、日本

の市場に変動が生じていることはよく認識しており、政府としてその動向を高い緊張感を

持って注視している。

引き続き、国際市場の状況や投資家の動向などを注視し、我が国の経済財政運営に対す

る市場関係者の見方を意識しながら、市場との対話を丁寧に行っていくことが大事だと考

えている。

(井野経済産業副大臣) 今回の中長期試算において示された成長移行ケースの実現に向

けては、危機管理投資・成長投資を通じて日本経済の供給力を高めつつ、潜在成長率の引

上げに取り組むことで、力強い成長を実現していくことが重要と考えている。

経済産業省としても、AI・半導体や量子、バイオ、航空宇宙、エネルギー・GXなど

戦略分野における官民投資ロードマップの策定に貢献をする。

官民で目指す目標を明確にした上で、日本の勝ち筋を特定、必要な官民投資を具体化し、

大胆な設備投資や研究開発を促す総合的な政策パッケージを示し、官民の積極的な投資を

引き出す。

8

令和8年第1回経済財政諮問会議

その際重要となるのが、投資の予見可能性を高めることである。そのために、民間議員

からもご示唆いただいたが、複数年度にわたる予算のコミットメントや危機管理投資に関

する新たな財源確保の枠組みについても検討を深めていく。引き続き、「責任ある積極財

政」の考え方の下で、民間の成長投資を後押しするため、あらゆる政策を総動員し、「強

い経済」実現に向けて全力で取り組んでいく。

(城内議員) プレスに入室いただく。

(報道関係者入室)

(城内議員) 総理から締めくくりのご発言をお願いするする。

(高市議長) 本日は、内閣府から示された[中長期試算]に基づいて議論を行った。内

閣発足以降、「責任ある積極財政」の考え方の下、危機管理投資・成長投資といった投資

すべき分野に大胆に投資するなど「強い経済」の実現に向けて取り組むとともに、予算全

体のメリハリ付け等を通じて、2025年度補正予算では、「補正後」の国債発行額について

前年度以下に抑えつつ、2026年度予算では、国の一般会計において新規国債発行額を2年

連続で30兆円未満に抑え、公債依存度も低下させたほか、28年ぶりにプライマリーバラン

ス黒字化を達成するなど、財政の持続可能性にも十分配慮した経済財政運営を行ってきた。

こうした考え方に基づき、経済財政運営を行ってきた結果、それらを踏まえた今回の試

算では、成長型経済への移行が実現するケースにおいて、債務残高対GDP比は、今年度

から来年度、さらにはその後の期間においても着実に低下する姿となり、国・地方のプラ

イマリーバランスについても改善が続き、2026年度にはプライマリーバランス目標を掲げ

た2001年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿を実現すると

ともに、2027年度以降も一定の黒字幅となることが見込まれる等、財政状況が着実に改善

する姿が示された。

民間議員の皆様からは、骨太方針に向けて、名目成長の範囲内に政府債務残高の伸びを

抑え、比率を安定的に引き下げるという方向性をより明確にすること、危機管理投資・成

長投資を加速して潜在成長力を引き上げ、債務比率の低下を一過性に終わらせず、確かな

成長軌道とすること、金利上昇局面では利払費を確認することも、信認の確保において重

要であること、今後、財政運営の目標を定めるに当たって今般の中長期試算で示された

様々な指標も確認することといったご提案をいただいた。

今後とも財政状況は着実に改善していく見込みだが、債務残高対GDP比は依然として

高い水準にある。なので、引き続き、「責任ある積極財政」の考え方に基づき経済財政運

営を行い、「経済・財政新生計画」の期間を通じて経済・財政一体改革の取組を進め、債

務残高対GDP比を安定的に引き下げていくことで、財政の持続可能性を実現し、マーケ

ットからの信認を確保していく。

そのためには、これまでの取組の進捗・成果を後戻りさせることなく、成長率を高め、

併せて金利上昇に目配りすることで、成長率の範囲内に債務残高の伸び率を確実に抑えて

いくことが重要である。

こうした考え方の下、これまでの単年度ごとのプライマリーバランス黒字化目標の達成

状況を見ていくという方針を、数年単位でバランスを確認する方向に見直すなど、取り組

んでいく。

その際、城内大臣を中心として関係大臣が連携し、与党の議論も踏まえつつ、今年の骨

9

令和8年第1回経済財政諮問会議

太方針に向けた検討を進めていただくようお願いする。また、民間議員の皆様にも、引き

続き活発なご議論をお願い申し上げる。

(城内議員) プレスはご退室をお願いする。

(報道関係者退室)

(城内議員)

以上をもって、本日の会議を終了する。

(以

上)

10

令和8年第1回経済財政諮問会議

資料1

経済財政諮問会議(令和8年第1回)議事次第

令和8年1月22日(木)

17時45分~18時30分

総理大臣官邸2階小ホール

1. 開 会

2. 議 事

(1)

中長期の経済財政に関する試算

3. 閉 会

(資料)

資料1-1

資料1-2

資料2

資料3

中長期の経済財政に関する試算(2026 年1月)のポイント(内閣府)

中長期の経済財政に関する試算(2026 年1月)(内閣府)

中長期の経済財政試算を踏まえた「責任ある積極財政」の実行に向けて

(有識者議員提出資料)

中長期の経済財政試算を踏まえた「責任ある積極財政」の実行に向けて

(参考資料)(有識者議員提出資料)

資料2

資料1-1

中長期の経済財政に関する試算

(2026年1月)

のポイント

2026年1月22日

内閣府

0

経済の中長期的な展望

【成長移行ケース】 全要素生産性(TFP)上昇率※が過去40年平均の1.1%程度まで高まるシナリオ。

実質成長率が1%を安定的に上回る成長、名目成長率は中長期的に3%程度の成長。

成長に向けた投資拡大と生産性向上を伴う成長型経済に移行し、潜在成長率を高めることが重要。 ※※

【過去投影ケース】 TFP上昇率が直近の景気循環から足下の平均並み(0.6%程度)で推移するシナリオ。

ゼロ近傍の成長を過去数値より投影し、中長期的に実質0%台半ば、名目1%程度の成長。

実質GDP成長率

(%)

6

名目GDP成長率

(%)

6

政府

政府

実績 経済見通し 試算期間

実績 経済見通し 試算期間

5

5

4

4

3

3

2

成長移行ケース

1.6

1

0

1.4

2

1.1

1

0.4

過去投影ケース

過去投影ケース

0

-1

-1

-2

-2

-3

-3

-4

-4

-5

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

成長移行ケース

3.0

3.2

33

34

35

-5

2019 20

21

22

23

24

25

26

27

28

(年度)

(※)全要素生産性(TFP)とは、資本と労働の増加によらない付加価値の増加を表し、技術進歩の反映、労働者の能力向上、生産資源配分の効率化等が含まれる。

(※※)「経済財政運営と改革の基本方針2025」(令和7年6月13日閣議決定)では、「中長期的に実質1%を安定的に上回る成長を確保する必要がある」としている。

29

30

31

32

33

34

35

(年度)

1

財政の中長期的な展望

【国・地方の公債等残高対GDP比】

• 2024年度から2025年度、2026年度にかけて、成長率の範囲内に公債等残高の伸びを抑制することで着実に低下。

• その後、成長移行ケースでは、金利の上昇が押上げ要因となるものの、高い経済成長率、PB黒字が押下げ要因と

なり、試算期間を通じて、着実に低下する。一方、過去投影ケースでは、成長移行ケースに比べると経済成長率や

PB黒字による押下げ要因の寄与が小さいため、2030年代前半には上昇に転じる。

【国・地方のPB対GDP比】

• コロナ禍で赤字が大きく拡大した後、赤字幅は徐々に縮小。

• 2026年度は、 国の一般会計(予算)において、28年ぶりにPB黒字化を達成。

• こうした「責任ある積極財政」に基づく予算編成等の結果、SNAベースの国・地方のPBでみても、2026年度には、P

B目標を掲げた2001年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿を実現する見込み。

• 2027年度以降は、成長移行ケースでは黒字幅が緩やかな拡大傾向で推移する一方、過去投影ケースでは次第に縮

小していく姿となっている。

(※)ガソリン・軽油の当分の間税率廃止やいわゆる教育無償化に伴う歳出増等については、2027年度以降安定財源が確保されることを想定している。

220

国・地方の公債等残高対GDP比

(%)

1.8

0.6

0.8

0

200

193.5 192.8

過去投影ケース

-0.1

過去投影ケース

186.6

190

180

成長移行ケース

実績

2

実績

210

国・地方のPB対GDP比

(%)

186.6

187.5

-1.0

-1.8

-2.1

-2

184.1

-4

170

-6

160

成長移行ケース

162.6

-8

150

140

-10

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34 35

(年度)

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34 35

(年度)

(備考)上記(※)のほか、 「防衛力整備計画」及び「こども未来戦略」、「第1次国土強靱化実施中期計画」は、試算に反映している。その他の具体的に想定されない追加歳出は織り込んでいない。

2

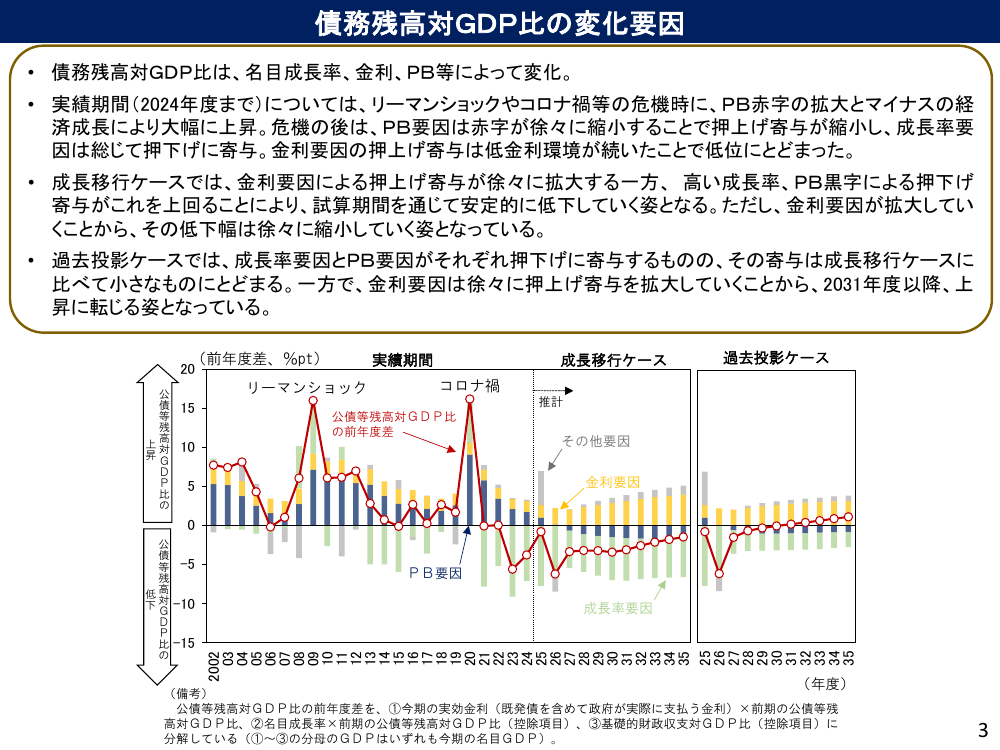

債務残高対GDP比の変化要因

• 債務残高対GDP比は、名目成長率、金利、PB等によって変化。

• 実績期間(2024年度まで)については、リーマンショックやコロナ禍等の危機時に、PB赤字の拡大とマイナスの経

済成長により大幅に上昇。危機の後は、PB要因は赤字が徐々に縮小することで押上げ寄与が縮小し、成長率要

因は総じて押下げに寄与。金利要因の押上げ寄与は低金利環境が続いたことで低位にとどまった。

• 成長移行ケースでは、金利要因による押上げ寄与が徐々に拡大する一方、 高い成長率、PB黒字による押下げ

寄与がこれを上回ることにより、試算期間を通じて安定的に低下していく姿となる。ただし、金利要因が拡大してい

くことから、その低下幅は徐々に縮小していく姿となっている。

• 過去投影ケースでは、成長率要因とPB要因がそれぞれ押下げに寄与するものの、その寄与は成長移行ケースに

比べて小さなものにとどまる。一方で、金利要因は徐々に押上げ寄与を拡大していくことから、2031年度以降、上

昇に転じる姿となっている。

公債等残高対GDP比の

上昇

(前年度差、%pt)

実績期間

20

コロナ禍

リーマンショック

15

公債等残高対GDP比

の前年度差

10

成長移行ケース

過去投影ケース

推計

その他要因

金利要因

5

公債等残高対GDP比の

低下

0

-5

-10

PB要因

成長率要因

2002

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

25

26

27

28

29

30

31

32

33

34

35

-15

(年度)

(備考)

公債等残高対GDP比の前年度差を、①今期の実効金利(既発債を含めて政府が実際に支払う金利)×前期の公債等残

高対GDP比、②名目成長率×前期の公債等残高対GDP比(控除項目)、③基礎的財政収支対GDP比(控除項目)に

分解している(①~③の分母のGDPはいずれも今期の名目GDP)。

3

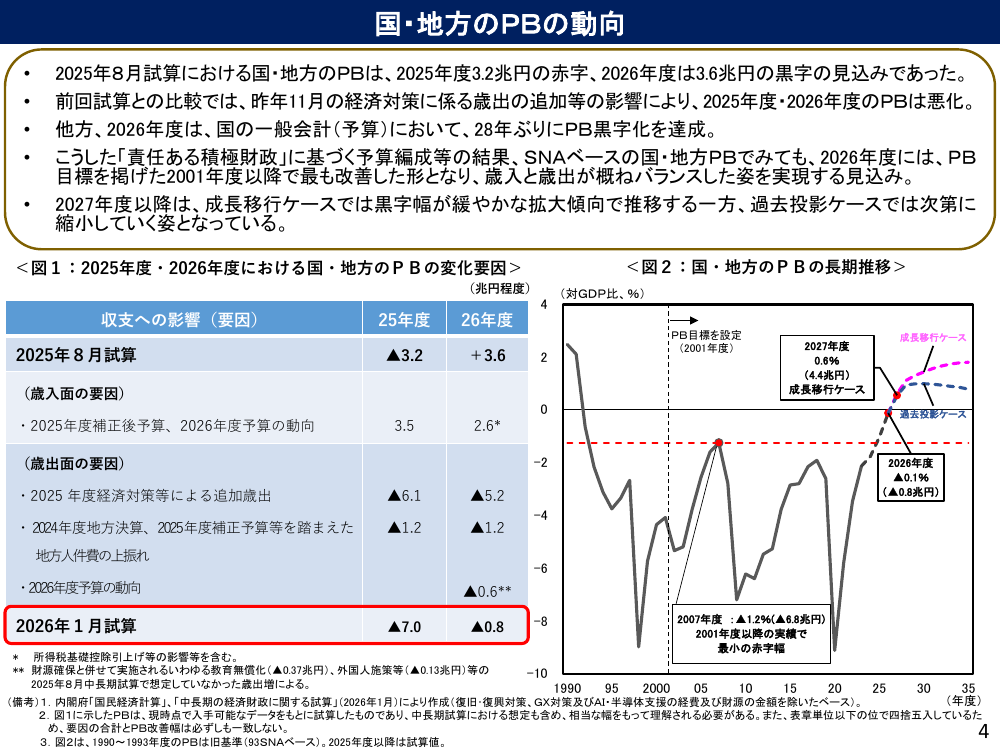

国・地方のPBの動向

•

•

•

•

•

2025年8月試算における国・地方のPBは、2025年度3.2兆円の赤字、2026年度は3.6兆円の黒字の見込みであった。

前回試算との比較では、昨年11月の経済対策に係る歳出の追加等の影響により、2025年度・2026年度のPBは悪化。

他方、2026年度は、国の一般会計(予算)において、28年ぶりにPB黒字化を達成。

こうした「責任ある積極財政」に基づく予算編成等の結果、SNAベースの国・地方PBでみても、2026年度には、PB

目標を掲げた2001年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿を実現する見込み。

2027年度以降は、成長移行ケースでは黒字幅が緩やかな拡大傾向で推移する一方、過去投影ケースでは次第に

縮小していく姿となっている。

<図2:国・地方のPBの長期推移>

<図1:2025年度・2026年度における国・地方のPBの変化要因>

(兆円程度)

収支への影響(要因)

2025年8月試算

25年度

26年度

▲3.2

+3.6

3.5

2.6*

(歳入面の要因)

・2025年度補正後予算、2026年度予算の動向

(歳出面の要因)

(対GDP比、%)

PB目標を設定

(2001年度)

2

▲6.1

▲5.2

・ 2024年度地方決算、2025年度補正予算等を踏まえた

▲1.2

▲1.2

地方人件費の上振れ

成長移行ケース

2027年度

0.6%

(4.4兆円)

成長移行ケース

0

過去投影ケース

-2

・2025 年度経済対策等による追加歳出

2026年度

▲0.1%

(▲0.8兆円)

-4

-6

・2026年度予算の動向

2026年1月試算

4

▲0.6**

▲7.0

▲0.8

* 所得税基礎控除引上げ等の影響等を含む。

** 財源確保と併せて実施されるいわゆる教育無償化(▲0.37兆円)、外国人施策等(▲0.13兆円)等の

2025年8月中長期試算で想定していなかった歳出増による。

2007年度 :▲1.2%(▲6.8兆円)

2001年度以降の実績で

最小の赤字幅

-8

-10

1990

95

2000

05

10

15

20

25

30

35

(年度)

(備考)1.内閣府「国民経済計算」、「中長期の経済財政に関する試算」(2026年1月)により作成(復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除いたベース)。

2.図1に示したPBは、現時点で入手可能なデータをもとに試算したものであり、中長期試算における想定も含め、相当な幅をもって理解される必要がある。また、表章単位以下の位で四捨五入しているた

め、要因の合計とPB改善幅は必ずしも一致しない。

3.図2は、1990~1993年度のPBは旧基準(93SNAベース)。2025年度以降は試算値。

4

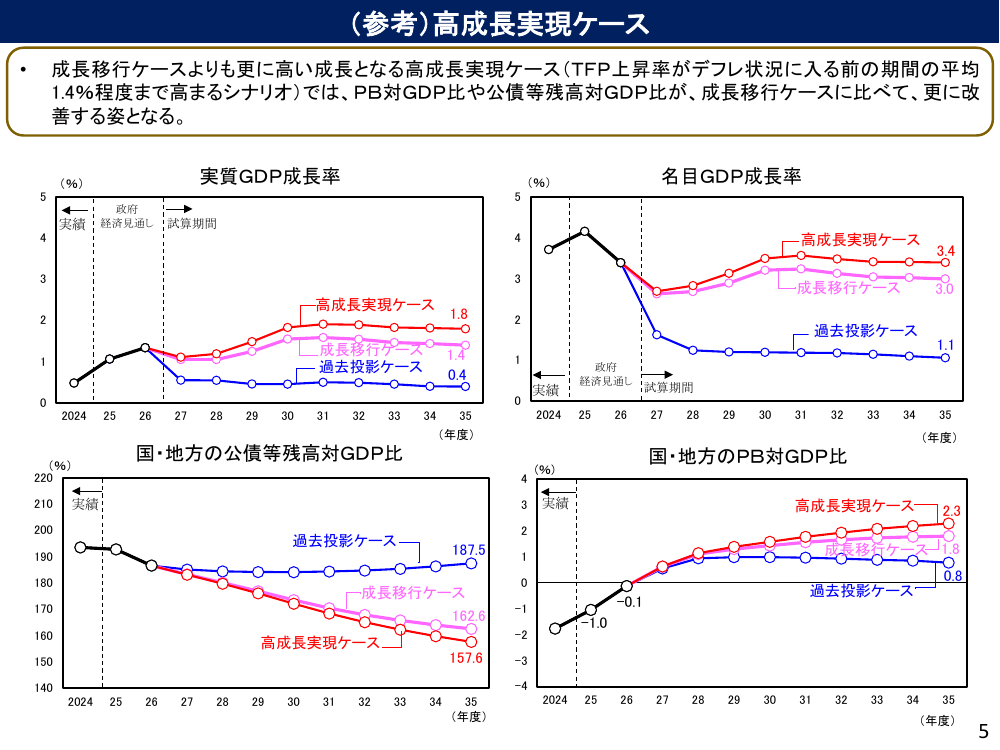

(参考)高成長実現ケース

•

成長移行ケースよりも更に高い成長となる高成長実現ケース(TFP上昇率がデフレ状況に入る前の期間の平均

1.4%程度まで高まるシナリオ)では、PB対GDP比や公債等残高対GDP比が、成長移行ケースに比べて、更に改

善する姿となる。

実質GDP成長率

(%)

5

5

実績

政府

経済見通し

試算期間

4

4

3

3

高成長実現ケース

1.8

2

成長移行ケース

過去投影ケース

1

1.4

0.4

高成長実現ケース

成長移行ケース

2

1

実績

2024

25

26

27

28

29

30

31

32

33

34

2024

35

(年度)

政府

経済見通し

25

26

4

実績

3

200

187.5

190

成長移行ケース

162.6

170

160

試算期間

27

28

29

30

31

32

33

34

35

国・地方のPB対GDP比

(%)

実績

高成長実現ケース

2.3

2

過去投影ケース

180

1.1

(年度)

国・地方の公債等残高対GDP比

(%)

220

3.4

3.0

過去投影ケース

0

0

210

名目GDP成長率

(%)

成長移行ケース 1.8

1

0

-0.1

-1

-1.0

-2

高成長実現ケース

157.6

150

0.8

過去投影ケース

-3

-4

140

2024

25

26

27

28

29

30

31

32

33

34

35

(年度)

2024

25

26

27

28

29

30

31

32

33

34

35

(年度)

5

資料3

資料1-2

目

次

本文 ――――――――――――――――――――――――――――――――― 1

1.はじめに

2.経済の中長期的な展望

(1)潜在成長率

(2)経済成長率、賃金上昇率

(3)消費者物価、長期金利

3.財政の中長期的な展望

(1)国・地方の公債等残高

(2)国・地方の基礎的財政収支

4.公債等残高対GDP比の変化要因の分析

(1)公債等残高対GDP比の変化の要因分解

(2)公債等残高対GDP比に影響を及ぼす様々な指標の推移

5.リスク・不確実性

計数表 ―――――――――――――――――――――――――――――――― 32

1.主要計数表

2.財政の詳細計数表

付録 ――――――――――――――――――――――――――――――――― 35

1.詳細な前提

2.部門別収支と国民総所得の推移

3.過去の試算結果の推移

4.民間予測との比較

5.成長と分配の好循環

1.はじめに

本試算は、今後10年間程度の経済財政の展望を提示するものであり、経済再生と財

政健全化の進捗状況の評価や中長期的な経済財政政策の検討のための基礎情報として、

その審議を行う経済財政諮問会議に提出するものである。この経済財政の展望は、試

算時点で利用可能なデータや政策方針を反映し、経済・財政・社会保障を一体的に示

す「経済財政モデル」を用いて試算を行っている1。

2.経済の中長期的な展望

本試算は、各種経済統計の実績値を反映するとともに、2026 年度までの経済動向に

ついては、危機管理投資や成長投資の促進を含む総合経済対策 2の効果等も反映した

政府経済見通し等 3を織り込んで推計している。2027 年度以降については、GDPや

物価動向等の経済の中長期的な展望を比較考量できるよう、TFP(全要素生産性 4)

上昇率が直近の景気循環以降、足下までの平均並みで将来にわたって推移する想定の

「過去投影ケース」と、TFP上昇率が過去 40 年平均程度まで高まる想定の「成長移

行ケース」、TFP上昇率がデフレ状況に入る前の期間の平均程度まで高まる想定の

「高成長実現ケース」5を示している。各シナリオの主要な前提は次のとおり。

各シナリオの主要な前提

TFP上昇率

(2024年度 0.4%)

直近の景気循環以降、足下まで

過去投影

7

の平均0.6%程度で推移

過去40年 8 の平均1.1%程度に到

成長移行

達

デフレ状況に入る前の期間 9 の

高成長実現

平均1.4%程度に到達

1

労働参加率6

(2024年度 63.4%)

女性と高齢者を中心に一定程度上昇

(2035年度 65.7%)

女性と高齢者を中心に過去投影ケー

スよりも上昇(2035年度 66.9%)

同上

本試算の結果は、種々の不確実性を伴うため相当な幅を持って理解される必要がある。なお、本試算

の推計の基礎となっている「経済財政モデル」は、内閣府ホームページにて公表されている。

2

「「強い経済」を実現する総合経済対策~日本と日本人の底力で不安を希望に変える~」

(2025年11月

21日閣議決定)。

3

「令和8年度の経済見通しと経済財政運営の基本的態度」(2025 年 12 月 24 日閣議了解)

。

4

全要素生産性(TFP)とは、資本と労働の増加によらない付加価値の増加を表し、技術進歩の反映、

労働者の能力向上、生産資源配分の効率化等が含まれる。

5

「高成長実現ケース」における各計数は、

「経済財政モデル(2018 年度版)」に掲載されている主要乗

数表等を用いて作成している。詳細は付録1を参照。

6

過去投影ケースは、

「成長率ベースライン・労働参加漸進シナリオ」

(労働政策研究・研修機構「2023

年度版 労働力需給の推計」

)、成長移行及び高成長実現ケースは、

「成長実現・労働参加進展シナリオ」

(同)を踏まえている。

7

第16循環から足下まで(2012年10-12月期~2025年7-9月期)。

8

過去から第16循環まで(1980年4-6月期~2020年4-6月期)。

9

過去から第12循環まで(1980年4-6月期~1999年1-3月期)。

1

(1)潜在成長率

我が国の潜在成長率は1980年代に4.2%、1990年代に1.6%となった後、2000年代に

入ってからは概ね1%以下で推移している。今後、少子高齢化の影響により、生産年

齢人口の減少が加速していく 10中で、経済構造の変化やこれまで以上の生産性上昇が

なければ、経済成長は低下していくことが見込まれる。

直近の景気循環以降、足下までの平均並みのTFP上昇率(0.6%程度)で推移する

過去投影ケースでは、内生的に計算される資本投入量の潜在成長率への寄与について

は、小幅ながらプラスとなるが、労働投入量については、労働参加は一定程度進むと

いう想定を置いているものの、生産年齢人口の減少が大きく影響し、マイナスの寄与

が拡大していくこととなる。総じて、潜在成長率は中長期的に0%台半ばにとどまる

姿となっている。

これに対し、成長に向けた投資拡大と生産性向上を伴う成長型経済に移行する成長

移行ケース及び高成長実現ケースでは、官民連携の下、戦略分野への積極的な投資の

促進等によるイノベーションの活性化や生産の効率化等を通じて、TFP上昇率が今

後3年程度を経て1.1%程度11(成長移行ケース:過去40年間のTFP上昇率の平均)

、

更には1.4%程度(高成長実現ケース:デフレ状況に入る前のTFP上昇率の平均)に

到達すると想定している。この想定の下、TFP上昇率の高まりや企業の収益環境の

改善によって、設備投資が促進され、内生的に計算される資本投入量の寄与が高まる

結果となっている。これは、各種投資促進により、民間の資本形成の増加が期待され

ることとも整合的な結果となっている。労働投入量については、経済成長に伴って労

働需要が高まるとともに、賃上げの効果や多様な働き方の拡大等により、女性と高齢

者を中心に過去投影ケースよりも労働参加が進むと想定している。それでもなお、人

口減少・高齢化の影響を相殺することはできず、労働投入量の寄与は小幅のマイナス

となる。総じて、潜在成長率は、中長期的に1%台半ば~2%程度で推移する姿とな

っている。

10

国立社会保障・人口問題研究所「日本の将来推計人口」

(令和5年推計)の出生中位(死亡中位)推計に

よれば、2031~2035年の総人口の変化は年率▲0.6%程度、15~64歳人口(生産年齢人口)の変化は同▲

1.0%程度。

11

2024年7月試算BOX1「潜在成長率について」では、先行研究を踏まえた生産性押上げ効果の例を

用い、政府が推進する施策のTFP押上げ効果を概算している。具体的には、企業の職業訓練や正規

化等による人への投資(0.1~0.3%pt程度)、GX・DX等の科学技術・イノベーション投資(0.2%

pt程度)、スタートアップ推進等(0.0~0.2%pt程度)、対内直接投資(0.1%pt程度)等の効果を、過

去投影ケースのTFP上昇率の想定(0.6%程度)に積み上げると概ね1%強となり、成長移行ケース

のTFP上昇率の想定である過去40年の平均と同程度である。なお、これは米国議会予算局(CBO)

における見通し期間(2025~2035年)のTFP上昇率(民間非農業部門)の平均と同程度である。

2

図1:潜在成長率の内訳

(%) 5

4.2

4

労働投入量の寄与度

0.5

3

1.9

2

1.6

1.1

1

TFPの寄与度

資本投入量の寄与度

1.8

0

0.6

0.1

0.7

0.1

0.9

0.8

0.7

-0.4

-0.4

-0.1

0.7

0.5

0.2

0.5

-0.2

0.5 0.1

0.6

-0.1

0.6

-0.2

1.9

1.5

1.1

0.1

潜在成長率

0.5

1.2

0.9

-0.1

0.6

0.3

0.3

1.1

1.0

-0.1

-0.1

1.4

-0.1

過去投影

成長移行

2030-2035

2025-2029

2030-2035

2025-2029

2030-2035

2025-2029

2021-2024

2011-2020

2001-2010

1991-2000

1981-1990

-1

高成長実現

(年度平均)

(備考)実績期間は、1995年度以降は、

「2025年7-9月期四半期別GDP速報(2次速報値)

」に

基づく内閣府試算値。1994年度以前は、

「2025年7-9月期四半期別GDP速報(1次速

報値)

」に基づく内閣府試算値。

(2)経済成長率、賃金上昇率

実質GDP成長率は、2013年度以降、2020年度の新型コロナウイルス感染症の拡大

(以下「コロナ禍」という。

)前までは、振れを伴いながらも平均1%程度で推移した。

コロナ禍の影響を大きく受けた2020年度は大幅なマイナス成長(▲3.8%)、2021年度

にはその反動でプラス成長(3.9%)となった後、2022年度は1.4%、2023年度は▲0.0%、

2024年度は0.5%となった。名目GDP成長率については、2013年度以降、コロナ禍前

までは、実質と同様、振れを伴いながらも平均1%台で推移した後、2022年度以降、

物価上昇の影響を受けて上昇した。2023年度は4.7%と高い伸びとなった後、2024年度

は3.7%となった。

政府経済見通しによれば、2025年度の我が国経済は、今後も緩やかな回復を続け、

GDP成長率は実質で1.1%程度、名目で4.2%程度と見込まれる。2026年度は、引き

続き、国内需要中心の経済成長となることが期待され、実質で1.3%程度、名目で3.4%

程度の成長が見込まれる。

その後、実質GDP成長率は概ね潜在成長率並みで推移する姿となっている(過去

投影ケースでは0%台半ば、成長移行ケースでは1%台半ば、高成長実現ケースでは

2%程度)

。名目GDP成長率も同様に中長期的な推移をみると、過去投影ケースでは

1%程度、成長移行ケースでは3%程度、高成長実現ケースでは3%台半ばで推移す

る姿となっている。

こうした成長率の下、試算最終年度(2035年度)の名目GDPは、過去投影ケース

では770兆円程度、成長移行ケースでは900兆円程度、高成長実現ケースでは920兆円程

3

度に達する姿となっている 12。

図2:実質GDP成長率

(%)

5

4

高成長実現ケース

3

1.1

2

1.8

1.1

1

1.4

0.6

0

0.4

-1

成長移行ケース

過去投影ケース

-2

-3

-4

-5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

図3:名目GDP成長率

(%)

7

6

5

4

3

2

1

0

-1

-2

-3

-4

-5

高成長実現ケース

3.4

2.7

2.6

成長移行ケース

1.6

3.0

1.1

過去投影ケース

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

また、今後人口減少が本格化していくことを踏まえると、マクロ(一国全体)の経

済成長に加え、国民の生活水準や生産性などの観点から、1人当たり成長の姿をみて

いくことも重要である。1人当たり実質GDP成長率は、人口減少の影響を受け、マ

クロでみた実質GDP成長率よりも高くなり、過去投影ケースでは1%程度、成長移

行ケースでは2%程度、高成長実現ケースでは2%台半ばで推移する姿となっている。

1人当たり名目GDP成長率も同様に中長期的な推移をみると、過去投影ケースでは

1%台後半、成長移行ケースでは3%台後半、高成長実現ケースでは4%程度で推移

する姿となっている。

12

2036年度以降について、試算最終年度(2035年度)の名目成長率で機械的に延伸すると、名目GDP

は、成長移行ケースでは2039年度に、高成長実現ケースでは2038年度に1,000兆円を超える。

4

図4:1人当たり実質GDP成長率

(%)

5

高成長実現ケース

4

成長移行ケース

3

2.4

1.6

1.6

1.1

2

1

2.0

1.0

0

-1

過去投影ケース

-2

-3

-4

-5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

図5:1人当たり名目GDP成長率

(%)

7

6

5

4

3

2

1

0

-1

-2

-3

-4

-5

成長移行ケース

高成長実現ケース

4.0

3.2

3.6

3.2

2.1

過去投影ケース

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

1.7

29

30

31

32

33

34

35

(年度)

次に、成長に応じた賃金の上昇が達成されているかといった分配面を確認するため、

賃金上昇率 13をみる。賃金上昇率は、2013年度以降、女性や高齢者の労働参加が進む中

で非正規雇用者比率が上昇したこと等から下押しされてきたが、近年、労働需給のタ

イト化等の押上げ要因もあり、2013~2023年度の平均で0.6%程度で推移してきた。高

水準となった春季労使交渉の賃上げ率を受け、2024年度は3.2%程度上昇し、2025年度、

2026年度も3.2%程度の上昇が見込まれる 14。

その後、過去投影ケースでは、労働生産性や物価の上昇率が小幅なものにとどまり、

中長期的に1%台前半で推移する姿となっている。成長移行ケース及び高成長実現ケ

ースでは、

過去投影ケースよりも労働生産性が高まるほか、

相対的に高い成長率の下、

13

雇用者1人当たり。賃金・俸給(名目)の上昇率。

「令和8年度政府経済見通しについて」(2025 年 12 月内閣府)に基づく。後述の実質的な賃金の

2026 年度までの動きについても同じ。

14

5

需要の増大等に伴い物価が上昇していくことから、これが賃金の上昇に反映され、中

長期的に3%程度~3%台半ばで推移する姿となっている。

図6:賃金上昇率

(%)

5

高成長実現ケース

4

3.5

3.2

3.1

3

3.0

2

成長移行ケース

1.6

過去投影ケース

1

0

1.2

-1

-2

-3

-4

-5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

(備考)雇用者1人当たり賃金・俸給(名目)。2025年度及び2026年度は、

「令和8年度政府経済

見通しについて」

(2025年12月内閣府)に基づく。

なお、賃金上昇率から、後述する消費者物価上昇率 15を差し引いた実質的な賃金上昇

率については、2024年度に0%程度となった後、2026年度にかけて1%程度のプラス

となると見込まれる。その後、過去投影ケースでは労働生産性上昇率が小幅なものに

とどまることから中長期的に0%程度で推移する姿となる一方、成長移行ケース及び

高成長実現ケースでは、引き続き賃金上昇率が消費者物価上昇率を上回ることから

2020年代後半以降に1%程度~1%台半ば 16で推移する姿となる 17。

15

消費者物価指数(総合)の上昇率。以下同じ。

政府は、2029 年度までの5年間で、持続的・安定的な物価上昇の下、物価上昇を1%程度上回る賃金

上昇をノルムとして定着させるとしている。

17

1人当たり実質GDP成長率と実質的な賃金上昇率の関係については、まず、1人当たり実質GDP

成長率は総人口当たりであることから、実質GDP成長率から人口変化率を差し引くことで、上述の

とおり成長移行ケースでは試算期間の終期において2%程度となっている。他方、実質的な賃金上昇

率は、就業者1人当たり実質労働生産性を基に推計しており、実質GDP成長率から就業者数の変化

率を差し引くことで就業者1人当たり実質労働生産性上昇率を計算すると、成長移行ケースでは試算

期間の終期において1%台半ば程度となっている。これに加え、実質的な賃金上昇率は、女性・高齢

者を中心に労働参加が進むことで平均賃金が押し下げられる影響を織り込んで推計しており、その結

果、成長移行ケースでは試算期間の終期において1%程度となっている。

16

6

図7:実質的な賃金上昇率

(%)

5

4

3

高成長実現ケース

成長移行ケース

1.5

2

1

0

-1

1.1

0.2 1.0

1.0

過去投影ケース

0.1

-2

-3

-4

-5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

(備考)雇用者1人当たり賃金・俸給を消費者物価指数(総合)により実質化。2025年度及び

2026年度は、

「令和8年度政府経済見通しについて」

(2025年12月内閣府)に基づく。

(3)消費者物価、長期金利

2013年末以降、デフレではない状況となる中、消費者物価上昇率は、2013~2019年

度の平均で0.8%程度 18 で推移した。コロナ禍の2020年度、2021年度は、それぞれ

▲0.2%、0.1%となったが、エネルギー・食料品を中心とした価格上昇に伴い、2022

年度は3.2%となった。その後、2023年度は3.0%、2024年度は3.0%となり、政府経済

見通しによれば、2025年度は2.6%程度、2026年度は政策効果もあって1.9%程度と見

込まれる。

その後、過去投影ケースでは、消費者物価上昇率は、中長期的に1%程度で推移す

る姿となっている19。また、名目長期金利は、中長期的に1%台後半で推移する姿とな

っている。

成長移行ケース及び高成長実現ケースでは、消費者物価上昇率は、潜在成長率が高

まり、2027年度以降も安定的な賃金上昇が見込まれる中で、中長期的に2%程度で推

移する姿となっている。また、名目長期金利は、経済成長に伴って中長期的に3%台

前半~3%台後半まで上昇する姿となっている。

18

19

総務省「消費者物価指数」の消費税率引上げ等の影響を除く系列では、0.5%程度。

経済財政モデルでは、消費者物価上昇率は中長期的に期待物価上昇率に収れんする姿となっている。

過去投影ケースでは、期待物価上昇率について、我が国が過去に実際に経験した消費者物価上昇率か

ら形成される水準にとどまることを想定しており、2012 年 11 月から 2025 年 11 月までの平均の消費

者物価上昇率である 1.1%程度に収れんする結果となっている。

7

図8:消費者物価上昇率

(%)

4.5

4.0

3.5

高成長実現ケース

3.0

2.5

2.0

成長移行ケース

2.1

2.0

2.1

2.0

1.5

1.4

1.0

1.1

0.5

過去投影ケース

0.0

-0.5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

図9:名目長期金利

(%)

4.0

高成長実現ケース

3.5

3.7

3.3

3.0

2.4

2.3

2.5

2.0

成長移行ケース

2.1

1.5

1.7

過去投影ケース

1.0

0.5

0.0

-0.5

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

8

<BOX1>消費者物価とGDPデフレーターについて

今回の試算においては、GDP統計の2020年基準改定が行われ、GDPデフレー

ターを含め過去に遡って計数が改定されたことも踏まえ、GDPデフレーター上昇

率について直近年までの期間を対象に再推計を行った結果、消費者物価上昇率との

かい離が縮小することとなった。以下では、GDPデフレーターと消費者物価の関

係やその動向、これを踏まえた再推計の結果について説明する。

GDPデフレーターと消費者物価の上昇率を比較すると、総じて消費者物価上昇

率がGDPデフレーター上昇率を上回ってきたが、コロナ禍を経て、近年はその傾

向が弱まっている(図①)。

① 消費者物価とGDPデフレーターの上昇率の推移

(%、%pt)

5

GDPデフレーター

開差(消費者物価-GDPデフレーター)

消費者物価

4

3

2

1

0

-1

-2

1981

85

90

95

2000

05

10

15

20

(備考)総務省「消費者物価指数」、内閣府「国民経済計算」により作成。消費者物価は総合。

24

(年度)

両者のかい離の要因としては、推計方法の違いとともに、GDPデフレーターは、

消費者物価が対象とする家計消費(GDPの5割強)以外に、設備投資や純輸出(輸

出-輸入)といった他の需要項目を対象とするという範囲の違いがある。消費者物

価と家計消費デフレーターが整合的であっても、他の需要項目の動きが大きく異な

れば、消費者物価とGDPデフレーターは異なる推移を示す。例えば、設備投資(G

DPの2割弱)デフレーターと家計消費デフレーターの関係をみると、2000年代前

半以前は、総じて設備投資デフレーター上昇率が家計消費デフレーター上昇率を下

回っており、GDPデフレーターと消費者物価のかい離の一因であった。情報関連

など技術進歩が速い投資財で価格下落が大きかったことを反映している可能性があ

る。一方、2000年代半ば以降は、設備投資デフレーターと家計消費デフレーターは

より近似している(図②)。

9

② 家計消費デフレーターと設備投資デフレーターの上昇率の推移

(%)

5

4

家計消費デフレーター

3

2

1

0

-1

-2

設備投資デフレーター

-3

-4

1981

85

90

95

2000

05

10

15

20

24

(年度)

(備考)内閣府「国民経済計算」により作成。

また、輸入は、国内で生み出された付加価値を計測するGDPの控除項目である

ことから、輸入デフレーターが上昇すると、国内で価格転嫁ができない場合、GD

Pデフレーターを押し下げる影響がある(国内価格転嫁が行われるほどGDPデフ

レーターに中立的。賃金上昇といった国内要因での物価の上昇はGDPデフレータ

ーのプラス要因となる)。資源価格高騰により輸入デフレーターが上昇した2000年

代半ば(世界金融危機前)と2021~2022年度をみると、世界金融危機前の輸入デフ

レーター上昇局面ではGDPデフレーターが下落していたが、近年の上昇局面では

GDPデフレーターはやや上昇となっている(図③)

。これは、日本銀行「全国企業

短期経済観測調査」

(日銀短観)の販売価格判断DIと仕入価格判断DIの関係にみ

られるように、官民を挙げた価格転嫁・取引適正化の推進もあり、企業が輸入原材

料の価格上昇を販売価格に転嫁する動きが進展していることを反映しており、GD

Pデフレーターと消費者物価の動きがより近しくなる一因となっている可能性が

ある(図④)

。

③ 輸入デフレーターとGDPデフレーターの上昇率の推移

(%)

(%)

-50

GDPデフレーター

(目盛右)

-40

5

4

-30

3

輸入デフレーター

(軸反転)

-20

2

-10

1

0

0

10

-1

20

-2

30

1995

2000

05

10

15

20

-3

(年度)

24

(備考)内閣府「国民経済計算」により作成。シャドー部分は、資源価格高騰により輸入デフレーターが上

昇した時期。

10

④ 日銀短観の価格判断DIの推移

(価格上昇-下落、%pt)

80

60

仕入価格判断DI

40

20

0

-20

販売価格判断DI

-40

-60

1983

90

95

2000

05

10

15

20

25

(年)

(備考)日本銀行「全国企業短期経済観測調査」により作成。

中長期試算では、GDPデフレーターについて、これまでコロナ禍前の期間を対

象に方程式のパラメーターを推計した結果、GDPデフレーター上昇率と消費者物

価上昇率との差が長期的に約0.6%ptに収れんするモデル式を用いてきた(※)。これ

に対し、今回、2025年12月に公表されたGDP統計の2020年基準改定後のデータを

用い、直近年まで推計期間を延伸した上でパラメーターの再推計を行った結果、G

DPデフレーター上昇率と消費者物価上昇率との差が長期的に約0.4%ptに収れん

する形となった。なお、2020年基準改定では、1995~2024年度のGDPデフレータ

ー上昇率は、近年を中心に僅かに上方改定される姿となっている。

(※)具体的には、GDPデフレーター上昇率と消費者物価上昇率との差を、外需デフレーター上昇率、時点ダ

ミー変数、定数項に回帰するモデルを用いている。

11

3.財政の中長期的な展望

財政については、令和7(2025)年度補正予算及び令和8(2026)年度予算政府案

等を反映した上で、経済シナリオと整合的な姿を示している。歳出については、多年

度の計画により具体的な規模が想定されている防衛力強化や国土強靱化等を織り込み

つつ20、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加し、それ以外

の一般歳出は物価・賃金上昇率を反映して増加すると想定している 21。歳入について

は、税収等はマクロ経済の姿と整合的な形で推移すると想定している。本節では、財

政の持続可能性に注目する観点から、過去投影ケースと成長移行ケースに関して、国・

地方の公債等残高対GDP比や基礎的財政収支(PB) 22対GDP比の動向を記述す

る。なお、成長移行ケースよりも更に高い成長となる高成長実現ケースでは、国・地

方の公債等残高対GDP比やPB対GDP比が、成長移行ケースに比べ、更に改善す

る姿となる。

(1)国・地方の公債等残高

国・地方の公債等残高対GDP比は、2000年代、国・地方のPB赤字、名目GDP

の伸び悩みを背景に上昇傾向にあり、リーマンショックを経て大きく上昇した23。2013

年度以降は、国・地方のPB対GDP比の改善と、名目GDPの増加に伴い、その上

昇ペースは鈍化したが、2020年度には、新型コロナウイルス感染症の影響とそれに対

応するための補正予算等により再び大きく上昇し、2022年度は202.8%程度となった。

2023年度以降は、PBの改善や高い名目GDP成長率により低下に転じた。当面は、

2024年度の193.5%程度の後、2025年度は192.8%程度、2026年度は186.6%程度と徐々

に低下することが見込まれる。

その後、過去投影ケースでは、後述する成長移行ケースに比べると経済成長率やP

B黒字による押下げ要因の寄与が小さいため、2031年度に上昇に転じる姿となってい

る。

成長移行ケースでは、金利の上昇が押上げ要因となるものの、高い経済成長率、P

B黒字が押下げ要因となり、試算期間を通じて、着実に低下する姿となっている。

なお、長期金利の上昇に伴い、低金利で発行した既発債について、より高い金利に

20

「防衛力整備計画」及び「こども未来戦略」

、「第1次国土強靱化実施中期計画」は、本試算に反映し

ている。ガソリン・軽油の当分の間税率廃止やいわゆる教育無償化に伴う歳出増等については、2027

年度以降は安定財源が確保されることを想定している。その他の具体的に想定されない追加歳出は織

り込んでいない。

21

社会保障歳出以外の一般歳出(非社会保障歳出)の試算期間の推計方法は、今回試算から物価上昇率

に加え賃金上昇率も織り込む形に変更している。詳細はBOX3参照。

22

基礎的財政収支(プライマリーバランス、PB)とは、社会保障や公共事業を始め様々な行政サービス

を提供するための経費(政策的経費)を、税収等で賄えているかを示す指標。以下では、公債等残高と

PBの動向について、復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除いた

ベースに言及している。

23

公債等残高対GDP比の変化について、成長率、金利、PBの各要因に分けた分析やこれら各種指標

の動向については4.で記述する。

12

よる借換えが進むことに留意が必要である。

図10:国・地方の公債等残高対GDP比

(%)

210

200

193.5

過去投影ケース

192.8

187.5

186.6

190

185.1

186.6

183.2 183.3

180

成長移行ケース

170

162.6

160

高成長実現ケース

157.6

150

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

(2)国・地方の基礎的財政収支

国・地方の基礎的財政収支(PB)対GDP比については、2013年度以降、高齢化

の進展や補正予算等による歳出の追加の一方で、当初予算における歳出改革を進めて

きたことや、名目GDPの拡大、消費税率引上げ等による歳入増加により、コロナ禍

前まで着実に改善してきた(2018年度 ▲1.9%程度)。2020年度にかけては、コロナ禍

に伴う歳出増等により、▲9.1%程度と赤字幅が大きく拡大した後、歳出・歳入両面の

改革等を推進した結果、2021年度は▲5.8%程度、2022年度は▲3.5%程度、2023年度は

▲2.1%程度、2024年度は▲1.8%程度となった。2025~2026年度は、総合経済対策に係

る歳出の追加等により、2025年度は▲1.0%程度となるが、2026年度は、PB目標を掲

げた2001年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿(▲0.1%

程度)となっている24。

その後、過去投影ケースでは、2027年度に0.6%程度の黒字となった後、次第に黒字

幅が縮小していく姿となっている。これは、名目GDP成長率並みに伸びていく歳入

の増加が、高齢化や物価・賃金要因等で伸びていく歳出の増加を下回るためである。

成長移行ケースでは、2027年度に0.6%程度の黒字となった後、黒字幅が緩やかに拡

大傾向で推移する姿となっている。これは、名目GDP成長率並みに伸びていく歳入

の増加が、高齢化や物価・賃金要因等で伸びていく歳出の増加を上回るためである。

24

国・地方のPB対GDP比について歳出と歳入別に見た推移や、2025 年度、2026 年度における国・

地方のPBの前回試算(2025 年8月試算)からの変化については、BOX2参照。

13

図11:国・地方のPB対GDP比

(%)

4

高成長実現ケース

2

2.3

0.6

0

-1.0

-2

0.6

-0.1

1.8

0.6

0.8

成長移行ケース

過去投影ケース

-4

-6

-8

-10

-12

2013 14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

14

<BOX2>国・地方のPBについて

PB対象の歳入と歳出の動きをみると、2019年度までは、GDPに比して歳入が

高まる一方で歳出が低下し、PBが改善する傾向にあった。2020~2024年度にかけ

ても、歳入は引き続きGDPに比して高まる傾向があった。歳出は、2020年度にコ

ロナ禍への対応から大きく増加した後、物価高への対応等による追加歳出があった

ものの、GDP比で徐々にコロナ禍前の水準に戻ってきた。これらの結果、PBの

赤字幅の縮小が続いた。2025年度に講じられた総合経済対策の執行等が反映される

2025年度、2026年度も、こうしたPBの着実な改善傾向が継続する見込みとなって

いる。

国・地方のPB対象歳入・歳出(対GDP比)の推移

35

過去投影ケース

(%)

30.7

30

25

PB対象歳出

24.0

20

23.6

22.6 22.6

22.6 22.5 22.1

23.2

20.6

18.8

22.7

21.9

PB対象歳入

15

(年度)

35

30

成長移行ケース

(%)

PB対象歳出

25

22.6 22.6

22.5 22.0

20

22.5

20.7

PB対象歳入

15

(年度)

(備考)1.PB対象歳入は「収入」から「受取利子(FISIM調整前)」を除いたもの。PB対象歳出は

「支出」及び「非金融資産の純取得」の合計から「支払利子(FISIM調整前)

」を除いたもの。

2.復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源を除く。

3.国・地方のPB対象歳入・歳出は、それぞれ国と地方の間の移転を取り除いている。

次に、2025 年度、2026 年度の国・地方のPBについて、2025 年8月試算からの

変化要因を確認する。

2025 年8月試算値(2025 年度▲3.2 兆円、2026 年度 3.6 兆円)と比べると、税

収等の上振れにより改善する一方、2025 年度の経済対策に係る歳出の増加、2024 年

度地方決算、2025 年度補正予算等を踏まえた地方人件費の上振れ等の影響により、

2025 年度、2026 年度のPBは悪化する姿となった。

15

2025年度・2026年度における国・地方のPBの変化要因

(2025 年8月試算対比)

兆円程度

2025 年8月試算

歳入の動向

・2025 年度補正後予算・2026 年度予算の動向

2025 年度

2026 年度

PB実額

PB実額

▲3.2

+ 3.6

3.5

2.6*

▲6.1

▲5.2

▲1.2

▲1.2

歳出面の要因

・2025 年度経済対策等による追加歳出

・2024 年度地方決算、2025 年度補正予算等を

踏まえた地方人件費の上振れ

・2026 年度予算の動向

▲0.6**

▲7.0

2026 年1月試算

▲0.8

* 所得税基礎控除引上げ等の影響等を含む。

** 財源確保と併せて実施されるいわゆる教育無償化(▲0.37 兆円)、外国人施策等(▲0.13 兆円)等の 2025

年8月中長期試算で想定していなかった歳出増による。

(備考)1.本試算における想定を含め、相当な幅を持って理解される必要がある。

2.表章単位以下の位で四捨五入しているため、要因の合計とPB改善幅は必ずしも一致しない。

なお、2025 年度、2026 年度のPBについて、本試算における計数は現時点で利

用可能な情報を基にした推計値であり、今後、国の一般会計決算における税収の変

化や不用・繰越の反映、また、地方や特別会計の決算等を織り込んだ国民経済計算

年次推計の反映により変動する可能性があることから(※1)、相当な幅をもって理解さ

れる必要がある。

(※1)各年度の国の一般会計決算は、例年、その概要が翌年度の7月頃に公表され、当該決算概要公表後の夏

試算において反映。また、国の一般会計決算に加え、地方や特別会計の決算等を織り込んだ国民経済計算

年次推計は、例年、翌年度の12月末頃に公表され、当該年次推計公表後の冬試算において反映。

2027年度以降については、以下のような歳入と歳出の伸びを決定するメカニズム

の違いによって、過去投影ケースと成長移行ケースで動向に差が生じている。

歳入の伸びは、その大宗を占める税収動向で概ね規定される。税収は、家計の

所得や消費、企業収益等のマクロ経済の姿に連動し、名目GDPと相関が強い。

このため、PB対象歳入対GDP比は、両ケースで概ね横ばいとなっている。

歳出の伸びは、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して変

動し、それ以外の歳出は物価・賃金上昇率並みに変動する。このうち高齢化要

因については両ケースで差はないことから、歳出の伸びの違いは主に物価・賃

金上昇率の差による(※2)。結果、PB対象歳出対GDP比は、過去投影ケースで

は、中長期的に物価上昇率と名目GDP成長率は同程度であるため、概ね横ば

いとなる一方で、成長移行ケースでは、物価上昇率が名目GDP成長率を下回

るため、緩やかに低下する姿となっている。

(※2)賃金上昇率の差が与える影響は、関係する歳出ウェイトが相対的に小さいことから、物価上昇率の差が

与える影響よりも小さくなる。

16

<BOX3>非社会保障歳出の推計の見直しについて

我が国経済は、過去四半世紀にわたる賃金も物価も動かない状況から脱し、賃金

と物価の好循環が回り始め、定着しつつある。そうした中、

「経済財政運営と改革の

基本方針2025」

(2025年6月13日閣議決定。

)においては、

「2027年度までの間、骨太

方針2024で示された歳出改革努力を継続しつつ、日本経済が新たなステージに移行

しつつあることが明確になる中で、経済・物価動向等を踏まえ、各年度の予算編成

において適切に反映する。

」とされ、令和8年度予算政府案(2025年12月26日閣議決

定)では、予算全体について、経済・物価動向等が適切に反映されることとなった。

中長期試算においては、これまで、社会保障歳出について高齢化要因や物価・賃

金上昇率等を反映して増加すると想定し、試算を行ってきた一方、それ以外の一般

歳出、即ち非社会保障歳出については、物価上昇率並みに増加するものと想定し、

試算を行ってきた(防衛力強化や国土強靱化等に係る歳出は除く)

。今回の試算に当

たっては、上記のように経済・物価動向が過去と比べて大きく変化してきた中で、

予算編成上もそれが適切に反映されていることや、経済財政諮問会議における議論

(※1)

を踏まえ、試算期間中の非社会保障歳出の推計方法について見直しを行った。

具体的には、国及び地方の非社会保障歳出について、下記のように想定している。

公務員の人件費に該当する経費として、国の一般会計の義務教育費国庫負担金、

予算書の経済性質別分類における雇用者報酬(各府省庁の職員の給与等)及び

地方普通会計の性質別歳出における人件費については、賃金上昇率並に増加す

ると想定。

それ以外の経費については、産業連関表の公務部門支出に関する費用構造を反

映し(※2)、消費者物価上昇率と賃金上昇率を6:4で加重平均した上昇率(成長

移行ケースでは概ね2.4%程度)で増加すると想定。

これらの見直しの結果をみると、成長移行ケースにおいては、賃金上昇率が消費

者物価上昇率を1%~1%台半ば程度上回って推移することから、上記想定のよう

に賃金上昇率を反映させた部分の歳出の伸びが高まり、国・地方のPB対GDP比

でみると、2030年度時点で▲0.3%pt程度の下方修正、試算期間の最終年度である

2035年度時点で▲0.5%pt程度の下方修正となっている。これを、国と地方に分けて

みると、歳出に占める人件費の割合が相対的に大きい地方において、変化幅がより

大きくなっている(2035年度時点で国▲0.1%pt、地方▲0.4%pt)

。見直し前の国・

地方のPB対GDP比は試算期間中を通じて改善を続けているが、見直し後のPB

対GDP比は試算期間の終盤に概ね横ばいで推移する姿となっている。

17

過去投影ケースにおいては、賃金上昇率と消費者物価上昇率が同程度で推移する

ことから、国・地方のPB対GDP比は見直し前後でほとんど姿が変わらない結果

となっている。

見直し前後の国・地方のPBの比較

(成長移行ケース)

2.5

(過去投影ケース)

国・地方PB対GDP比

(%)

2.3

国・地方PB対GDP比

(%)

2.5

1.7

1.8

1.5

1.5

1.4

0.5

1.0

0.5

-0.1

-0.5

従来の延伸

-1.5

2025 26

27

28

29

30

31

32

33

34

35

0.8

-0.1

-0.5

従来の延伸

延伸変更後

-1.0

0.9

1.0

延伸変更後

-1.0

-1.5

2025 26

27

28

29

30

31

32

33

34

(年度)

国PB対GDP比

(%)

0.5

0.0

-0.2

-0.5

-0.3

0.5

0.1

0.0

-0.5

-1.5

-2.0

従来の延伸

延伸変更後

-2.2

-2.5

2025 26

27

28

29

30

31

32

33

34

35

-1.5

-0.6

-0.6

-0.6

地方PB対GDP比

(%)

従来の延伸

延伸変更後

-2.2

-2.5

2025 26

27

28

29

30

31

32

33

34

35

(年度)

3.0

2.5

-1.5

-2.0

(年度)

地方PB対GDP比

(%)

2.5

2.0

1.9

1.5

1.7

1.0

-0.5

-1.0

-1.5

3.0

国PB対GDP比

(%)

0.2

-1.0

35

(年度)

1.2

1.4

2.1

2.0

1.6

1.7

1.5

1.0

1.2

1.4

1.5

1.4

1.4

従来の延伸

0.5

延伸変更後

0.0

2025 26

27

28

29

30

31

32

33

34

35

従来の延伸

0.5

延伸変更後

0.0

2025 26

(年度)

27

28

29

30

31

32

33

34

35

(年度)

(※1)

「内閣府試算を踏まえたマクロ経済財政運営について」

(2025年8月7日経済財政諮問会議有識者議員

提出資料)において、「内閣府は経済財政状況の変化や政策課題を踏まえ、中長期試算の充実や見直しを

不断に行うべき。例えば、歳出の将来推計の在り方(物価に加え、賃金を反映させる等)について検証す

べき。」と指摘されている。

(※2)具体的には、総務省「令和2年(2020年)産業連関表」をもとに、公務部門が投入する各部門における

雇用者所得割合(雇用者所得を中間投入と雇用者所得の合計で除したもの)を、公務部門の中間投入額に

おける各部門のシェアで加重平均すると4割程度となっていることが分かる。これは、公務部門が他の部

門に支出する経費において、賃金が直接的に影響する範囲が平均的に4割程度であることを示している

と考えられる。このため、この割合を公務員の人件費以外の非社会保障歳出の伸びに反映させた。

18

4.公債等残高対GDP比の変化要因の分析

「令和8年度予算編成の基本方針」

(2025年12月9日閣議決定)においては、経済財

政運営の基本的な考え方として、

「経済成長を通じて税収を増やし、成長率の範囲内に

債務の伸びを抑制し、政府債務残高対GDP比を引き下げていく。これにより、財政

の持続可能性を実現し、マーケットからの信認を確保するとともに、

『強い経済』の実

現と財政健全化を両立させていく。

」とされている。経済財政諮問会議の議論 25も踏ま

え、公債等残高対GDP比のこれまでの実績や、試算期間中の推移において、経済成

長率、金利、PBといった要因がどのように影響を及ぼしているのか、それらの指標

が実際にどのように推移しているかを分析することとする。

(1)公債等残高対GDP比の変化の要因分解

一般に、政府債務残高の対GDP比の変化は、名目GDP成長率(成長率要因。成

長率がプラスであれば押下げ要因。)

、金利(金利要因。ここでの金利は、前年度の債

務残高に対する利払費の比としての実効金利の意。原則として押上げ要因であり、金

利が上昇すれば押上げ要因が高まる。)、PB(PB要因。赤字であれば押上げ要因、

黒字であれば押下げ要因。)

の3つに分解することができる。例えば、

PBが赤字の時、

成長率要因がプラスで、金利要因とPB要因の和を上回る場合、成長率の範囲内に債

務残高の伸びが抑制され、債務残高対GDP比が低下することとなる。また、PBが

黒字の時でも、成長率要因のプラスが、金利要因とPB要因の和を下回る場合には、

債務残高対GDP比が上昇することとなる。

実際に、国・地方の公債等残高対GDP比の変化(前年度差)について要因分解を

行うと26、まず実績期間(2024年度まで)については、リーマンショックのあった2008

年度以降、PB赤字の拡大と経済の悪化により、公債等残高対GDP比の上昇幅は大

きく拡大した。その後、2010年代以降、赤字で推移したPB要因は押上げに寄与した

ものの、赤字が徐々に縮小するにつれ、押上げ寄与が縮小した。加えて、2013年度以

25

「骨太方針に向けて経済財政諮問会議において検討すべき優先課題」(2025年12月25日経済財政諮問

会議有識者議員提出資料)においては、

「債務残高対GDP比の変化を名目成長率、金利、PB等に要

因分解し、どのようなシナリオであれば債務残高対GDP比が安定的に引き下がるのかを国民にわか

りやすく示す」べきとの指摘や、

「利払い費対GDP比を含む多様な指標で、

『科学的・冷静・客観的・

360度の目線』で財政運営を点検する」べきとの指摘がなされている。

26

公債等残高対GDP比について上記3つの要因に分解した際に、それらの要因で説明がしきれない要

因がその他要因として表れる。具体的には、公債等残高は予算(決算)に基づく国債発行額が当該予

算年度に反映される一方、PBは歳出が予算計上された時点ではなく執行された時点で認識されるも

のであることから両者の変動の差が表れる。このほか、図12の推計期間において後年度に表れている

その他要因は、主に、推計上、地方のPB黒字が一部は地方債の償還計画に基づいて債務償還費に充

てられる一方、残りは将来の歳出のための積立金として支出されると仮定しており、PB黒字額がそ

のまま公債等の償還額に一致するわけではないことから、その差分がその他要因として押上げ要因と

して表れているものである。なお、これらに加えて、2025年度のその他要因については、PBや利払

費によらず、翌年度における国債の整理又は償還のために発行される借換債である前倒債の影響によ

るものが考えられる。

19

降は、デフレではない状況となる中、名目成長率のプラス傾向が定着し、成長率要因

が押下げに寄与した結果、公債等残高対GDP比の上昇幅は、2010年代後半にかけて

は小幅なものに縮小した。その後、2020年度はコロナ禍による経済への影響やそれに

対応するための大規模な歳出の増加により、成長率要因及びPB要因が共に公債等残

高対GDP比を大きく押し上げることとなった。その後もPB赤字は押上げ要因とな

っているものの、PBの改善に伴い押上げ寄与が徐々に縮小するとともに、高い名目

成長率により成長率要因が押下げに大きく寄与し、2023年度以降は、公債等残高対G

DP比が低下に転じた。なお、実績期間の金利要因は、後述するように、低金利環境

が続いたことにより、公債等残高対GDP比の押上げ寄与は低位にとどまってきた。

試算期間である2025年度以降の公債等残高対GDP比について、まず成長移行ケー

スをみると、金利が徐々に上昇していくことに伴い金利要因による押上げ寄与が拡大

する。一方で、中長期的に実質成長率が1%台半ばで推移し、安定的な物価上昇と相

まって、名目成長率が3%程度となる中で、高い成長率及びPB黒字による押下げ寄

与がこれを上回ることにより、公債等残高対GDP比が安定的に低下していく姿とな

る。ただし、金利要因が拡大していくことから、その低下幅は徐々に縮小していく姿

となっている。このように、名目GDPの成長とPB黒字が公債等残高対GDP比を

低下させる要因となる一方、

足下の金利上昇に加え、成長とともに長期金利が上昇し、

低金利で発行した既発債について、より高い金利による借換えが進むにつれ、徐々に

金利要因の押上げ寄与が拡大し、公債等残高対GDP比が低下するスピードも徐々に

鈍化していく点に留意が必要である。

次に、過去投影ケースについては、名目成長率がプラス、PBが黒字で推移するこ

とにより、成長率要因とPB要因がそれぞれ押下げに寄与するものの、その寄与は成

長移行ケースに比べて小さなものにとどまる。一方で、金利要因は徐々に押上げ寄与

を拡大していくことから、2031年度以降、公債等残高対GDP比は上昇に転じる姿と

図12:公債等残高対GDP比の変化の要因分解

公債等残高対GDP比の

上昇

20

(前年度差、%pt)

実績期間

リーマンショック

15

10

成長移行ケース

過去投影ケース

コロナ禍

推計

公債等残高対GDP比

の前年度差

その他要因

金利要因

5

公債等残高対GDP比の

低下

0

-5

PB要因

-10

成長率要因

2002

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

25

26

27

28

29

30

31

32

33

34

35

-15

(年度)

(備考)

公債等残高対GDP比の前年度差を、①今期の実効金利(既発債を含めて政府が実際に支払う金利)×前期の公債等残

高対GDP比、②名目成長率×前期の公債等残高対GDP比(控除項目)、③基礎的財政収支対GDP比(控除項目)に

分解している(①~③の分母のGDPはいずれも今期の名目GDP)。

20

なっている。

(2)公債等残高対GDP比に影響を及ぼす様々な指標の推移

上記の要因分解を踏まえた上で、ここでは、公債等残高対GDP比に影響を及ぼす

経済成長率、金利、PBといった各種指標の推移を分析する。

まず、経済成長率については、2000年代初頭から2010年代初頭にかけて、名目成長

率は実質成長率を下回るとともに、低迷した状況が続き、公債等残高対GDP比の押

下げ寄与は極めて限定的であり、押上げに寄与する局面もあった。2010年代前半から

コロナ禍前の2010年代後半にかけては、デフレではない状況となる中、名目成長率は

概ね実質成長率を上回ってプラスで推移し、公債等残高対GDP比の押下げ要因とし

て働いた。コロナ禍の影響により、名目・実質成長率共に2020年度は大きなマイナス、

2021年度は反動で大きなプラスとなった後、2022年度以降は、実質GDPは緩やかな

増加傾向で推移する一方、物価上昇の下で、名目成長率は2%台半ば~4%台後半の

プラスとなっている。こうした近年の高い名目成長率は、公債等残高対GDP比を押

し下げる要因となってきた。

試算期間における経済成長率の中長期的な推移をみると、

前述2.

(2)のとおり、過去投影ケースでは名目で1%程度、実質で0%台半ば程度、

成長移行ケースでは名目で3%程度、実質で1%台半ばとなっている。この差が両ケ

ースにおける公債等残高対GDP比に対する成長率要因の押下げ寄与に違いをもたら

している。

図13:GDP成長率

(%)

5

成長移行ケース

4

3

3.0

実質GDP成長率

2

1.4

1

1.1

0

0.4

-1

過去投影ケース

-2

-3

名目GDP成長率

-4

-5

2002 03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

次に、金利の推移をみると、長期金利、即ち10年物国債利回りは、実績期間につい

ては、2000年代半ばに1%台半ばで推移した後、緩和的な金融環境が続く下で、2013

年度以降には量的・質的金融緩和の導入を経て、2010年代半ばにかけて0%台前半に

低下し、その後、イールドカーブ・コントロールが導入された2016年度以降は0%前

後で推移した。その後、長期金利は、2022年度には上昇に転じ、イールドカーブ・コ

21

ントロールの運用柔軟化、2023年度末の金融政策の枠組みの見直しを経て、2024年度

は1%程度まで上昇し、足下の2025年末時点では2%程度となっている。ここで、長

期金利はその時点で発行される国債の利回りであり、公債等残高対GDP比に直接的

に関わるのは、既発債を含めて政府が実際に支払う金利に基づいた実効金利である。

既発債については、満期が到達した国債から順次、その時点の金利で借り換えられて

いくことにより、一般に、実効金利の変動は市場金利の変動から遅れて生じることと

なる。このため、実績期間の実効金利は、2020年代初頭にかけて0%台後半まで緩や

かに低下した後、2024年度にかけては緩やかながら上昇に転じた。

また、利払費の対GDP比として、公債等残高の大宗を占める国債の利払費をみる

と、2010年代初頭の1%台半ばから2020年代初頭の1%強に低下した後、2024年度に

かけてはやはり緩やかながら上昇に転じている。実効金利や利払費の長期的な低下傾

向が続いたことは、公債等残高対GDP比に対する金利要因の押上げ寄与を低位なも

のに抑制してきたと言える。

一方、試算期間においては、上述2.

(3)でみたように、長期金利は、成長移行ケ

ースでは3%台前半まで上昇し、

過去投影ケースでは1%台後半で推移していく中で、

実効金利は、長期金利の上昇に遅れる形で、成長移行ケースでは2%台半ば、過去投

影ケースでは1%台後半まで上昇する。

利払費対GDP比については、実効金利の上昇に伴い、成長移行ケースでは3%台

半ば、過去投影ケースでは2%台後半まで上昇する。

成長移行ケースでも過去投影ケースでも金利が上昇し、利払費対GDP比が上昇す

ることが、両ケースにおいて公債等残高対GDP比に対する金利要因の押上げ寄与の

拡大をもたらしている。

図14:名目長期金利と実効金利

(%)

4

成長移行ケース

3.3

3

2.5

2

1.7

実効金利

1.7

1

過去投影ケース

名目長期金利

0

-1

2002 03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

22

35

図15:利払費対GDP比(一般会計)

(%)

4

3.5

成長移行ケース

3

2.9

2

過去投影ケース

1

0

2002 03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

財政に関する指標のうち、国・地方のPB対GDP比について改めて確認すると、

実績期間については、リーマンショックとコロナ禍によりそれぞれ 2009 年度と 2020

年度に大きく赤字が拡大し、その後、それぞれ 2010 年代前半から後半、2020 年代前

半以降、赤字幅が縮小している。前述のとおり、PBの赤字自体は、公債等残高対G

DP比の押上げ要因であるが、赤字幅の縮小という改善過程においては、公債等残高

対GDP比の上昇幅を抑制する方向に作用してきた。試算期間においては、2027 年度

以降、成長移行ケース、過去投影ケース共に、PB対GDP比は黒字で推移し、公債

等残高対GDP比の押下げ要因となるが、成長移行ケースでは黒字幅が緩やかな拡大

傾向で推移していくのに対し、過去投影ケースでは黒字幅が緩やかに縮小し、差が拡

大していく姿となっている。これが両ケースにおける公債等残高対GDP比に対する

PB要因の押下げ寄与に違いをもたらしている。

図16:国・地方のPB 対GDP比

(%)

3

2

1

0

-1

-2

-3

-4

-5

-6

-7

-8

-9

-10

1.8

成長移行ケース

0.8

過去投影ケース

2002 03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

(年度)

23

35

次に、財政に関する指標として、PBに加え、利払費を考慮した財政収支の動向も

確認する 27。国・地方の財政収支対GDP比をみると、2024 年度までの実績期間につ

いては、財政収支対GDP比の赤字幅がPB対GDP比のそれを上回る中で、同様の

形で変動してきたが、

前述の実効金利や利払費対GDP比の長期的な低下傾向の中で、

財政収支とPBの差は縮小傾向で推移してきた。試算期間においては、成長移行ケー

スでは財政収支対GDP比は 2028 年度までは赤字幅が縮小していくが、その後は利

払費対GDP比が増加することから、PB対GDP比の黒字幅が緩やかな拡大傾向の

下でも、財政収支対GDP比の赤字幅は徐々に拡大していく姿となる。また、過去投

影ケースでは、利払費対GDP比の増加ペースは緩やかであるものの、PB黒字対G

DP比が緩やかに低下していくことも相まって、財政収支対GDP比は赤字幅を拡大

していく姿となる。なお、いずれのケースにおいても、長期金利の上昇が徐々に実効

金利の上昇に波及していくことにより、利払費の拡大を通じて、財政収支とPBの差

は緩やかに拡大していく姿となっている。

図17:国・地方の財政収支対GDP比とPB対GDP比

(%)

3

2

1

0

-1

-2

-3

-4

-5

-6

-7

-8

-9

-10

-11

1.8

成長移行ケース

0.8

-1.3

国・地方のPB

-1.6

過去投影ケース

国・地方の財政収支

2002 03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

上記では国・地方を合わせた財政収支対GDP比についてみたが、これを国と地方

に分け、実績期間の動きをみると、リーマンショックやコロナ禍に伴う国・地方の財

政収支の赤字対GDP比の大幅な拡大とその後の縮小傾向は主に国の財政収支におい

て生じている点が確認される。地方の財政収支については 2010 年代は概ね均衡して

推移した後、近年はやや黒字で推移している。試算期間においては、国は成長移行ケ

ース、過去投影ケース共に利払費が増加する下で財政収支の赤字対GDP比が拡大す

る。地方は成長移行ケース、過去投影ケース共に財政収支は黒字であり、成長移行ケ

ースでは黒字幅が拡大し、過去投影ケースでは縮小する姿となっているが、国と比較

して相対的に財政収支が悪化する姿となっていないのは、国は公債等残高の水準が高

いことから金利上昇により利払費が大きく増加するのに対し、地方は公債等残高の水

準が相対的に低く、利払費増加の影響が小さいことによる。

27

財政収支とPBの差は純利払費(利払費から利子の受取を控除したもの)に等しい。

24

なお、国・地方の公債等残高対GDP比に直接的に影響するものではないが、政府

部門の内訳としては、国、地方のほか社会保障基金(公的年金、医療、介護保険等)

の財政収支についてもみることができる。社会保障基金の財政収支対GDP比は、医

療や介護の収入(保険料、公費負担)と支出(給付)が概ね均衡する中で、主に公的

年金の動向が影響している。

実績期間は足下でやや黒字となっているが、

これは主に、

公的年金における積立金の運用収入による 28。試算期間において、成長移行ケースで

は、こうした運用の利回りが、経済成長とともに上昇すると想定されていること 29や、

女性と高齢者を中心に労働参加が進み、

被保険者数が増加することによる影響として、

保険料収入は直ちに増加する一方、受給者数の増加による給付の増加は将来において

生じること等により、社会保障基金の財政収支対GDP比の黒字幅はやや拡大傾向で

推移した後、試算期間終盤では高齢化の進展による給付増の影響等からこうした傾向

は頭打ちする姿となっている。過去投影ケースでは、成長移行ケースに比べ、経済成

長率が相対的に低いことから黒字幅の拡大傾向は限定的となり、試算期間終盤にかけ

ては黒字幅が縮小する姿となっている。

図18:一般政府の部門別収支対GDP比

(%)

3

2

過去投影ケース

社会保障基金

2.1

成長移行ケース 1.7

1

1.6

0

地方

-1

1.2

過去投影ケース

成長移行ケース

-2

-2.8

-2.8

-3

-4

-5

-6

国

-7

-8

-9

-10

-11

2002 03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

28

国民経済計算においては、運用収入のうち、インカムゲインである利子・配当が財産所得として計上

される。2024年度において、社会保障基金の財政収支の黒字7.5兆円(対GDP比1.2%)のうち、財

産所得(純)は7.0兆円(対GDP比1.1%)。

29

こうした将来の運用利回りについての推計の考え方は、厚生労働省「令和6(2024)年財政検証結果」

(2024年7月3日社会保障審議会年金部会提出資料)の推計方法との整合性を確保している。

25

5.リスク・不確実性

これまで述べてきた中長期の経済財政の姿には、種々のリスク・不確実性が伴う。

短期的には、今後の物価動向や米国の通商政策をめぐる動向などの景気を下押しする

リスクに留意する必要がある。また、金融資本市場の変動等の影響に注意する必要が

ある。さらに、中長期の時間軸を見据えると、例えば、以下(ⅰ)~(ⅲ)のような

リスク・不確実性が考えられる 30。

リスク・不確実性のうち、外的なインパクトが我が国の経済財政に及ぼす経路や定

量的な影響を把握するため、成長率の低下、長期金利の上昇が生じた場合等の影響に

ついて、機械的な試算による感応度分析を実施した。なお、本感応度分析は、機械的

な設定値を置いて実施したものであり、具体的なシナリオや特定の政策変更を念頭に

置いたものではない。

(ⅰ)中長期的な経済成長の変化

IMF「世界経済見通し」

(2025年10月)では、今後の世界経済の成長について、貿

易政策の不確実性の長期化と保護主義的措置の強まり、労働供給の制約の強まり、金

融市場における財政状況への懸念の高まりによる長期金利の急速な上昇、AIによる

生産性効果への期待のはく落を通じた資産価格の変動等の下振れリスクが挙げられて

いる31。こうした世界経済の下振れは、輸出の減少等を通じて生産と企業業績を下押し

するが、この影響が長期化した場合、投資の低迷等を通じ、我が国の中長期的な経済

成長にマイナスの影響を与える。国内経済においては、賃上げの動きや高い投資意欲

が継続する場合など、中長期の成長パスを上振れさせる要因がある一方で、大きな経

済変動や、少子化の進展、労働参加意欲の低下などによる期待成長率の低下など、中

長期の成長パスを下振れさせる要因も考えられる。

以下では、潜在成長率が低下した場合の影響について、機械的な試算による感応度

分析を実施した。ここではTFP上昇率について、過去投影ケース対比で継続的に

0.5%pt程度引き下がったと設定した。この場合、資本投入量の減少も加わり、潜在成

長率は試算期間の最終年度(2035年度)で0.9%pt程度低下する。この成長率低下によ

る歳入減から、試算期間の最終年度において、国・地方のPB対GDP比は1.0%pt程

度悪化し、国・地方の公債等残高対GDP比は9.4%pt程度上昇する。

30

31

ここで挙げられたものは例示であり、これらに限られるものではない。

上振れリスクとしては、貿易交渉の進展と関税の引下げ、構造改革の加速、AIによる生産性上昇等

が挙げられている。また、世界銀行「商品市場見通し」(2025年10月)では、今後の原油価格について、

貿易摩擦の増加や貿易政策の不確実性の高まりに起因する世界経済の成長率の低下に伴う需要の低

下、OPEC+(プラス)の想定を上回る増産といった価格低下リスクや、地政学的緊張に伴う供給

の途絶、貿易や生産に係る制約の追加、想定を上回るデータセンター市場の拡大といった価格上昇リ

スクが指摘されている。

26

図19:潜在成長率が低下した場合

(1)国・地方のPB対GDP比

(%)

4

成長移行ケース

1.8

2

0.8

0

-0.2

過去投影ケース

-2

潜在成長率低下ケース

-4

-6

-8

-10

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

34

33

35

(年度)

(2)国・地方の公債等残高対GDP比

(%)

205

200

潜在成長率低下ケース

195

196.9

190

185

187.5

180

過去投影ケース

175

成長移行ケース

170

162.6

165

160

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

(3)参考計数

(%程度)、兆円程度

年度

潜在成長率

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

( 0.5)

( 0.6)

( 0.8)

( 0.2)

( 0.1)

( 0.1)

(▲0.1)

(▲0.2)

(▲0.2)

(▲0.3)

(▲0.4)

(▲0.5)

名目GDP

642.4

669.2

691.9

701.2

707.4

713.0

718.3

723.1

727.9

732.6

736.7

740.4

基礎的財政収支対GDP比

(▲1.8)

(▲1.0)

(▲0.1)

( 0.5)

( 0.8)

( 0.8)

( 0.6)

( 0.5)

( 0.4)

( 0.2)

( 0.0)

(▲0.2)

公債等残高対GDP比

( 193.5) ( 192.8) ( 186.6) ( 185.7) ( 185.8) ( 186.5) ( 187.5) ( 189.0) ( 190.6) ( 192.5) ( 194.5) ( 196.9)

(備考)

1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「潜在成長率低下ケース」は、その他の外生変数が変化しない下で、試算期間中(2027年度以降)、TFP上昇率が

過去投影ケースより継続的に0.5%pt程度下振れた場合の姿。

27

(ⅱ)金利の上昇

我が国の長期金利は、上述のとおり、足下にかけて上昇基調で推移している。長期

金利の上昇は、様々な経路を通じた経済財政への影響が考えられるが 32、下方リスクと

しては、例えば、投資の抑制等を通じて実体経済にマイナスの影響を及ぼすことや、

名目GDP成長率に比して長期金利が上振れる場合、利払費の拡大により財政収支の

悪化や公債等残高対GDP比の高まりにつながるなど財政の健全性に悪影響を与える

こと等がありうる。

以下では、長期金利が上昇した場合の影響について、機械的な試算による感応度分

析を実施した。具体的には、長期金利が各ケース対比で継続的に0.5%pt程度上振れた

と設定した。その場合、新発債・借換債の金利上昇により利払費が増加するため、両

ケースにおいて国・地方の公債等残高対GDP比は試算期間の最終年度で3.2%pt程

度上昇する。

図20:名目長期金利が上昇した場合

(%)

205

(1)国・地方の公債等残高対GDP比

200

長期金利上昇ケース

(対過去投影ケース)

195

190.7

190

185

187.5

過去投影ケース 長期金利上昇ケース

180

(対成長移行ケース)

175

170

165.8

165

成長移行ケース

162.6

160

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

2033

2034

2035

(2)参考計数

<対過去投影ケース>

年度

%程度

2024

2025

2026

2027

2028

2029

2030

2031

2032

名目長期金利

1.1

1.7

2.1

2.6

2.5

2.5

2.5

2.4

2.4

2.3

2.3

2.2

公債等残高対GDP比

193.5

192.8

186.6

185.3

185.0

185.1

185.4

186.1

186.8

187.8

189.1

190.7

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

<対成長移行ケース>

年度

名目長期金利

1.1

1.7

2.1

2.8

3.0

3.2

3.4

3.5

3.6

3.7

3.8

3.8

公債等残高対GDP比

193.5

192.8

186.6

183.5

180.6

177.8

174.8

172.2

169.9

168.2

166.8

165.8

(備考)

32

%程度

1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「長期金利上昇ケース」は、その他の外生変数が変化しない下で、試算期間中(2027年度以降)、長期金利が

両ケースで継続的に0.5%pt程度上振れた場合の姿。

長期金利の上昇の経済への影響として、例えば、内閣府「日本経済2005-2006」第2章第1節参照。

28

(ⅲ)景気変動等への対応

様々な経済の下振れ要因となるショックが発生した場合、発生した危機に対処する

ための追加的な財政支出が行われることが多い。国・地方の公債等残高対GDP比は、

過去20年程度の間(2002~2024年度)に80%pt程度上昇したが、特にリーマンショッ

クとコロナ禍への対応を行った期間で38%pt程度33上昇した。

経済ショックに対し財政による調整機能が働き、早期に経済が安定することは望ま

しいが、これまでリーマンショック、コロナ禍ほどの大きなショックではない場合に

も、時々の経済情勢等に対する機動的な対応として、補正予算が編成されてきた 34。

一般会計における補正予算は、財政法 35上、特に緊要となった場合に編成されるもの

であり、本試算では、そうした現時点で具体的に想定されない支出は織り込まない姿

を示している。政府は、補正予算については、近年は、常態化すると同時に規模が拡

大しているという観点も踏まえて、歳出構造の平時化に配意しつつ取組を進めること

としているが、それとともに、経済の安定的成長に高い効果をもたらすようワイズス

ペンディングを実現していくことが必要である。

以下では、政府支出が本試算で想定するよりも増加した場合の影響について、機械

的な試算による感応度分析を実施した。具体的には、政府支出が各ケース対比で毎年

名目GDPの0.5%程度増加するものと設定した。これにより両ケースともにPBは

下振れ、過去投影ケースでは黒字がゼロに近付いていく。

33

2008~2010年度、2019~2022年度における公債等残高対GDP比の変化。公債等残高は、過去20年程

度(2002~2024年度)で約640兆円増加したが、うちこの5年間の増加は約230兆円と約4割を占める。

34

例えば、2013~2019年度では、一般会計の基礎的財政収支対象経費について、当初予算から決算で平

均3兆円程度上振れている(リーマンショック前の時期である2002~2008年度では2兆円程度、2020

~2024年度では27兆円程度)。

35

財政法(昭和22年法律第34号)第29条。

29

図21:政府支出が増加した場合

(1)国・地方のPB対GDP比

(%)

4

政府支出増加ケース

(対成長移行ケース)

2

0

成長移行ケース

1.3

1.8

0.8

0.3

過去投影ケース

政府支出増加ケース

(対過去投影ケース)

-2

-4

-6

-8

-10

2019 20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

(年度)

(2)参考計数

<対過去投影ケース>

年度

基礎的財政収支対GDP比

%程度

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

▲ 1.8

▲ 1.0

▲ 0.1

0.2

0.6

0.6

0.6

0.5

0.5

0.4

0.4

0.3

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

▲ 1.8

▲ 1.0

▲ 0.1

0.3

0.8

0.9

1.0

1.1

1.2

1.2

1.3

1.3

<対成長移行ケース>

年度

基礎的財政収支対GDP比

%程度

(備考) 1.「経済財政モデル(2018年度版)」に記載されている主要乗数表を用いた感応度分析。

2.「政府支出増加ケース」は、その他の外生変数が変化しない下で、試算期間中(2027年度以降)、政府支出が

両ケースで継続的に対GDP比で0.5%程度上振れた場合の姿。

30

31

1.主要計数表

過去投影ケース

(%程度)、兆円程度

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

潜在成長率

(0.5)

(0.6)

(0.8)

(0.7)

(0.6)

(0.6)

(0.6)

(0.5)

(0.5)

(0.5)

(0.4)

(0.4)

実質GDP成長率

(0.5)

(1.1)

(1.3)

(0.6)

(0.5)

(0.5)

(0.5)

(0.5)

(0.5)

(0.5)

(0.4)

(0.4)

名目GDP成長率

(3.7)

(4.2)

(3.4)

(1.6)

(1.2)

(1.2)

(1.2)

(1.2)

(1.2)

(1.2)

(1.1)

(1.1)

名目GDP

642.4

669.2

691.9

703.1

711.9

720.5

729.2

737.9

746.6

755.2

763.5

771.7

1人当たり実質GDP成長率

(0.9)

(1.5)

(1.8)

(1.1)

(1.1)

(1.0)

(1.0)

(1.1)

(1.1)

(1.0)

(1.0)

(1.0)

賃金上昇率

(3.2)

(3.2)

(3.2)

(1.6)

(1.5)

(1.4)

(1.3)

(1.2)

(1.2)

(1.2)

(1.2)

(1.2)

完全失業率

(2.5)

(2.5)

(2.4)

(2.4)

(2.5)

(2.5)

(2.5)

(2.6)

(2.6)

(2.6)

(2.6)

(2.6)

消費者物価上昇率

(3.0)

(2.6)

(1.9)

(1.4)

(1.1)

(1.1)

(1.1)

(1.1)

(1.1)

(1.1)

(1.1)

(1.1)

GDPデフレーター変化率

(3.2)

(3.1)

(2.0)

(1.1)

(0.7)

(0.7)

(0.7)

(0.7)

(0.7)

(0.7)

(0.7)

(0.7)

名目長期金利

(1.1)

(1.7)

(2.1)

(2.1)

(2.0)

(2.0)

(2.0)

(1.9)

(1.9)

(1.8)

(1.8)

(1.7)

国・地方の基礎的財政収支(対名目GDP比)

(▲1.8)

(▲1.0)

(▲0.1)

(0.6)

(0.9)

(1.0)

(1.0)

(1.0)

(0.9)

(0.9)

(0.9)

(0.8)

国・地方の公債等残高(対名目GDP比)

(193.5)

(192.8)

(186.6)

(185.1)

(184.4)

(184.2)

(184.1)

(184.3)

(184.8)

(185.4)

(186.3)

(187.5)

年

度

成長移行ケース

(%程度)、兆円程度

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

潜在成長率

(0.5)

(0.6)

(0.8)

(1.1)

(1.3)

(1.5)

(1.6)

(1.6)

(1.5)

(1.5)

(1.4)

(1.4)

実質GDP成長率

(0.5)

(1.1)

(1.3)

(1.1)

(1.1)

(1.3)

(1.6)

(1.6)

(1.5)

(1.5)

(1.4)

(1.4)

名目GDP成長率

(3.7)

(4.2)

(3.4)

(2.6)

(2.7)

(2.9)

(3.2)

(3.2)

(3.1)

(3.0)

(3.0)

(3.0)

名目GDP

642.4

669.2

691.9

710.1

729.2

750.3

774.4

799.5

824.6

849.7

875.4

901.7

1人当たり実質GDP成長率

(0.9)

(1.5)

(1.8)

(1.6)

(1.6)

(1.8)

(2.1)

(2.2)

(2.1)

(2.1)

(2.1)

(2.0)

賃金上昇率

(3.2)

(3.2)

(3.2)

(3.1)

(3.0)

(3.1)

(3.1)

(3.0)

(3.0)

(3.0)

(3.0)

(3.0)

完全失業率

(2.5)

(2.5)

(2.4)

(2.4)

(2.5)

(2.5)

(2.6)

(2.6)

(2.6)

(2.6)

(2.6)

(2.6)

消費者物価上昇率

(3.0)

(2.6)

(1.9)

(2.1)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

GDPデフレーター変化率

(3.2)

(3.1)

(2.0)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

名目長期金利

(1.1)

(1.7)

(2.1)

(2.3)

(2.5)

(2.7)

(2.9)

(3.0)

(3.1)

(3.2)

(3.3)

(3.3)

国・地方の基礎的財政収支(対名目GDP比)

(▲1.8)

(▲1.0)

(▲0.1)

(0.6)

(1.1)

(1.3)

(1.4)

(1.6)

(1.7)

(1.7)

(1.8)

(1.8)

国・地方の公債等残高(対名目GDP比)

(193.5)

(192.8)

(186.6)

(183.3)

(180.1)

(176.9)

(173.5)

(170.5)

(167.9)

(165.8)

(164.0)

(162.6)

年

度

高成長実現ケース

(%程度)、兆円程度

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

潜在成長率

(0.5)

(0.6)

(0.8)

(1.2)

(1.5)

(1.9)

(1.9)

(2.0)

(1.9)

(1.9)

(1.9)

(1.9)

実質GDP成長率

(0.5)

(1.1)

(1.3)

(1.1)

(1.2)

(1.5)

(1.8)

(1.9)

(1.9)

(1.8)

(1.8)

(1.8)

名目GDP成長率

(3.7)

(4.2)

(3.4)

(2.7)

(2.8)

(3.1)

(3.5)

(3.6)

(3.5)

(3.4)

(3.4)

(3.4)

名目GDP

642.4

669.2

691.9

710.5

730.6

753.6

779.9

807.8

836.0

864.5

894.1

924.5

1人当たり実質GDP成長率

(0.9)

(1.5)

(1.8)

(1.6)

(1.7)

(2.0)

(2.4)

(2.5)

(2.5)

(2.4)

(2.4)

(2.4)

賃金上昇率

(3.2)

(3.2)

(3.2)

(3.2)

(3.2)

(3.4)

(3.4)

(3.4)

(3.4)

(3.4)

(3.5)

(3.5)

完全失業率

(2.5)

(2.5)

(2.4)

(2.4)

(2.5)

(2.5)

(2.6)

(2.6)

(2.6)

(2.6)

(2.6)

(2.6)

消費者物価上昇率

(3.0)

(2.6)

(1.9)

(2.1)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

(2.0)

GDPデフレーター変化率

(3.2)

(3.1)

(2.0)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

(1.6)

名目長期金利

(1.1)

(1.7)

(2.1)

(2.4)

(2.7)

(3.0)

(3.2)

(3.3)

(3.5)

(3.6)

(3.6)

(3.7)

国・地方の基礎的財政収支(対名目GDP比)

(▲1.8)

(▲1.0)

(▲0.1)

(0.6)

(1.1)

(1.4)

(1.6)

(1.8)

(1.9)

(2.1)

(2.2)

(2.3)

国・地方の公債等残高(対名目GDP比)

(193.5)

(192.8)

(186.6)

(183.2)

(179.7)

(176.1)

(172.1)

(168.4)

(165.1)

(162.3)

(159.8)

(157.6)

年

度

(注1) 1人当たり実質GDP成長率は、総人口1人当たりの実質GDPの変化率。賃金上昇率は、雇用者1人当たりの賃金・俸給総額の変化率。消費者物価は、総合(全国)。

(注2) 国・地方の基礎的財政収支は、国・地方の財政収支(国民経済計算における中央政府及び地方政府の純貸出(純借入))から純利払い(利払い(FISIM調整前)マイナス利子受け取り(FISIM

調整前))を控除したものである。また、国・地方ともに一般会計(普通会計)以外に一部の特別会計等を含む。なお、交付税及び譲与税配付金特別会計(以下「交付税特会」)は国民経済計

算上は国に位置付けられるが、その負担分に応じて、償還費及び利払費を国と地方に分割して計上している。

(注3) 国・地方の公債等残高は、普通国債(国民経済計算における社会保障基金から発行される子ども特例債を除く)、地方債及び交付税特会借入金の合計である。なお、2007年度に一般会計

に承継された交付税特会借入金(国負担分)に関しては、指標の連続性を維持するために引き続き国の公債等残高に計上している。交付税特会借入金(地方負担分)については、地方の公

債等残高に計上している。なお、2026年度に一般会計に承継される見込みの交付税特会借入金(地方負担分)に関しては、交付税特会借入金(国負担分)として国の公債等残高に計上し、

地方の公債等残高からは控除している。

(注4) 国・地方の基礎的財政収支及び公債等残高については、復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除いたベースを示している。復旧・復興対策の経費及び財

源の金額とは、東日本大震災の復旧・復興対策に係る経費であって、既存歳出の削減等により賄われる一般会計からの繰入額を超えた金額のうち、復興債、更なる税外収入の確保及び復

興特別税等により財源が確保された金額及び当該財源の金額をいう。なお、「平成二十三年三月十一日に発生した東北地方太平洋沖地震に伴う原子力発電所の事故により放出された放

射性物質による環境の汚染への対処に関する特別措置法」(平成23年法律第110号)に基づき、東京電力に求償される除染・中間貯蔵施設事業に係る歳出についても、東京電力による支

払いの進捗状況等に鑑み、見合いの財源が確保される経費として復旧・復興対策の経費に含める。GX対策の経費及び財源の金額とは、カーボンプライシングで得られる将来の財源を裏付

けとしたGX経済移行債の発行対象経費とその償還財源をいう。AI・半導体支援の経費及び財源とは、「国民の安心・安全と持続的な成長に向けた総合経済対策」(2024年11月22日閣議決

定)の別紙1「AI・半導体産業基盤強化フレーム」における経費・財源をいう。

32

2.財政の詳細計数表

過去投影ケース

【国・地方の財政の姿】(復旧・復興対策、GX対策及びAI・半導体支援の経費及び財源の金額を除いたベース)

年

度

(%程度)、兆円程度

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

▲ 11.3

▲ 7.0

▲ 0.8

3.9

6.7

7.1

7.2

7.2

7.0

6.7

6.5

6.0

(対名目GDP比)

(▲1.8)

(▲1.0)

(▲0.1)

(0.6)

(0.9)

(1.0)

(1.0)

(1.0)

(0.9)

(0.9)

(0.9)

(0.8)

国

(対名目GDP比)

地方

(対名目GDP比)

財政収支

(対名目GDP比)

国

▲ 15.0

(▲2.3)

3.6

(0.6)

▲ 16.4

(▲2.6)

▲ 19.3

▲ 14.7

(▲2.2)

7.8

(1.2)

▲ 12.9

(▲1.9)

▲ 19.7

▲ 10.4

(▲1.5)

9.5

(1.4)

▲ 10.1

(▲1.5)

▲ 18.5

▲ 7.3

(▲1.0)

11.1

(1.6)

▲ 4.8

(▲0.7)

▲ 14.9

▲ 4.8

(▲0.7)

11.6

(1.6)

▲ 3.7

(▲0.5)

▲ 14.2

▲ 4.1

(▲0.6)

11.3

(1.6)

▲ 4.9

(▲0.7)

▲ 15.1

▲ 4.0

(▲0.6)

11.2

(1.5)

▲ 6.3

(▲0.9)

▲ 16.3

▲ 4.0

(▲0.5)

11.1

(1.5)

▲ 7.7

(▲1.0)

▲ 17.6

▲ 4.0

(▲0.5)

11.0

(1.5)