経済財政諮問会議 2025年10月1日

2025-10-01一次資料(出典)

議事録・配布資料の全文(政府公表資料より。要約でなく原文に基づく参照用)。

議事録

令和7年第 11 回経済財政諮問会議

議事要旨

―――――――――――――――――――――――――――――――――――――――――――

(開催要領)

1.開催日時:令和7年 10 月1日(水)18:02~18:43

2.場

所:総理大臣官邸4階大会議室

3.出席議員:

議長

石 破

茂

内閣総理大臣

議員

林

芳 正

内閣官房長官

同

赤 澤

亮 正

内閣府特命担当大臣(経済財政政策)

兼 経済再生担当大臣

同

村 上

誠一郎

総務大臣

同

加 藤

勝 信

財務大臣

同

武 藤

容 治

経済産業大臣

同

植 田

和 男

日本銀行総裁

同

筒 井

義 信

日本生命保険相互会社 特別顧問

同

中 空

麻 奈

BNPパリバ証券株式会社

グローバルマーケット統括本部副会長

同

柳 川

範 之

東京大学大学院経済学研究科教授

(議事次第)

1.開 会

2.議

事

(1) マクロ経済運営

3.閉

会

(資料)

資料1

資料2

物価動向及び物価高対策の取組状況について(内閣府)

米国関税引上げ後の我が国の輸出、生産、収益等の動向(内閣府)

1

令和 7 年第 11 回経済財政諮問会議

(概要)

(赤澤議員)

ただ今から「経済財政諮問会議」を開催する。

〇「マクロ経済運営」

(赤澤議員)

本日の議題は、お手元の議事次第のとおりである。

議題(1)「マクロ経済運営」について、内閣府から資料1に沿って、物価動向及び物

価高対策の取組状況を説明する。

(堤統括官) それでは、資料1をご覧いただきたい。

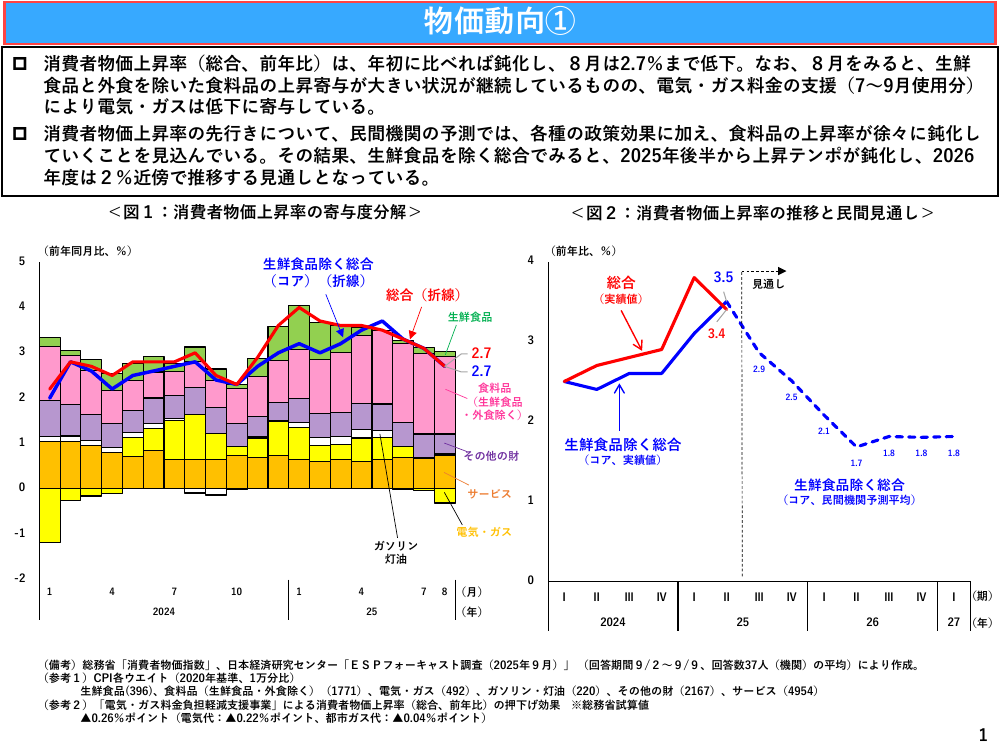

1ページ目、左の図1は、消費者物価上昇率である。8月は、政策支援によって黄色の

電気・ガスが低下に寄与したこともあり、前年比は2.7%と、年初よりも伸び率が鈍化し

ている。ただし、ピンク色の食料品が大きく上昇に寄与する状況は継続している。

右の図2は、民間機関による物価予測だ。青破線の生鮮食品を除く総合は、今年度の後

半から上昇テンポが鈍化し、2026年度は2%近傍で推移する見通しとなっている。

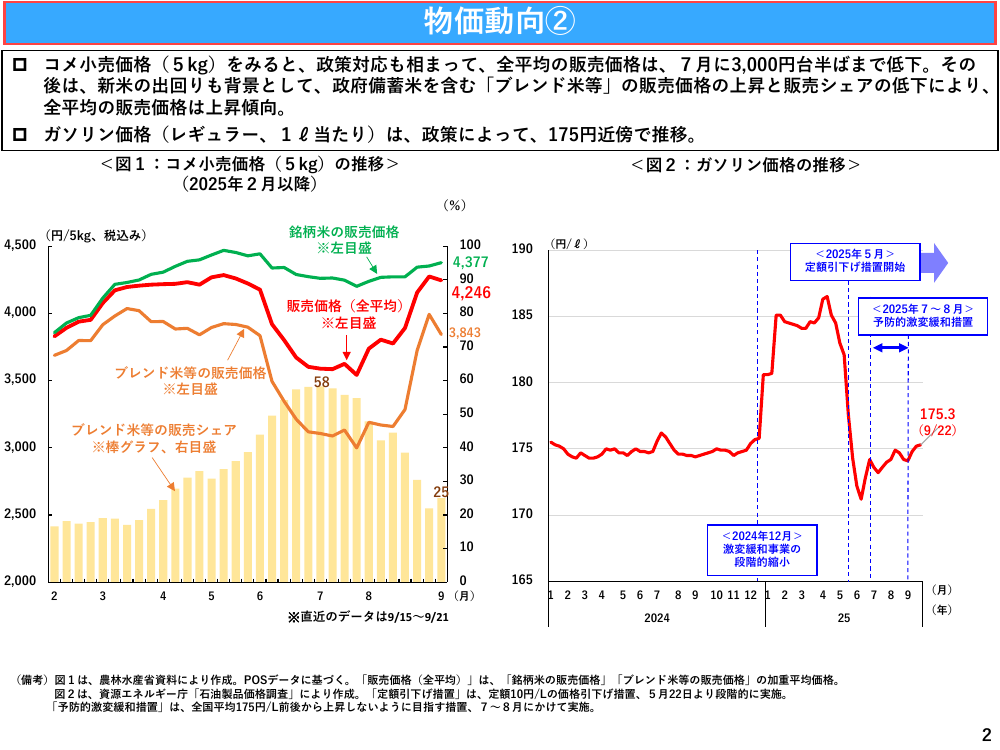

2ページ、左の図1は、コメの小売価格だ。夏場は、政府備蓄米を含んだブレンド米の

販売価格の低下、また、販売シェアが上昇したこともあり、赤色の平均価格は低下した。

その後、新米出回りも背景として銘柄米の販売シェアが高まったこともあり、平均価格は

上昇傾向にある。

右の図2は、ガソリン価格だ。定額引下げ措置の継続中ということもあり、1リットル

当たり175円近傍で推移している。

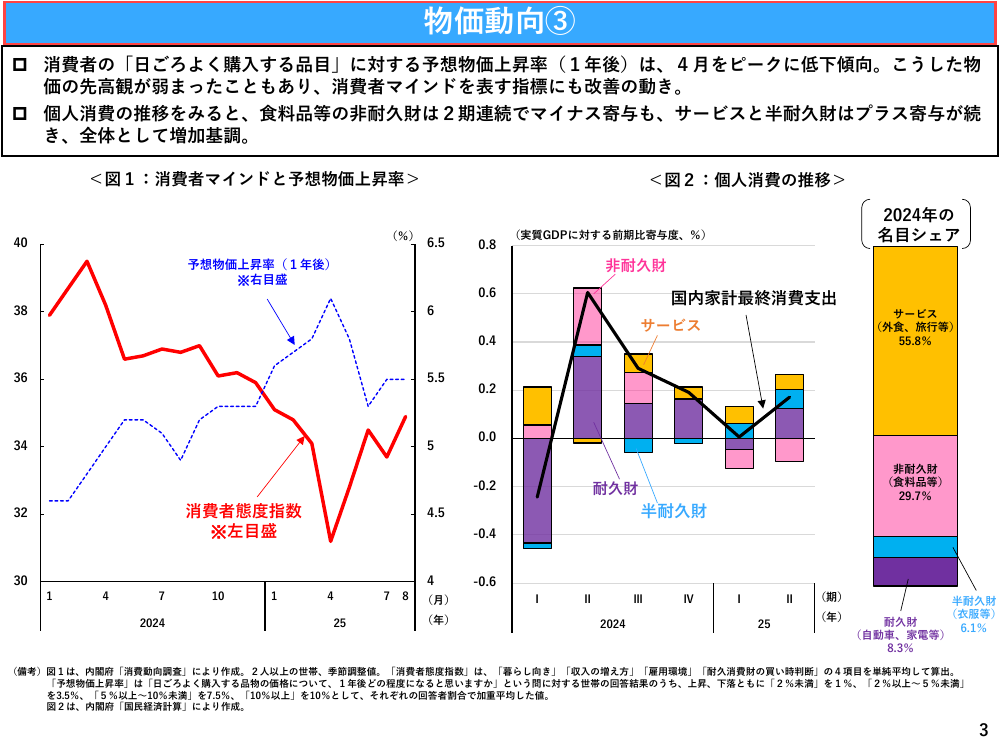

続いて、3ページ目、左の図1にある青破線は、消費者の予想物価上昇率だ。4月をピ

ークにこのところ低下している。こうした物価の先高感の弱まりもあり、赤色の消費者マ

インドを示す指標は低水準ながらも改善の動きが見られる。

右の図2は、個人消費の推移だ。食料品を中心とした非耐久財は2期連続でマイナスだ

が、外食、旅行を含むサービス、あるいは衣服などを含む半耐久財はプラス寄与が続き、

今年の前半は全体として増加基調にある。

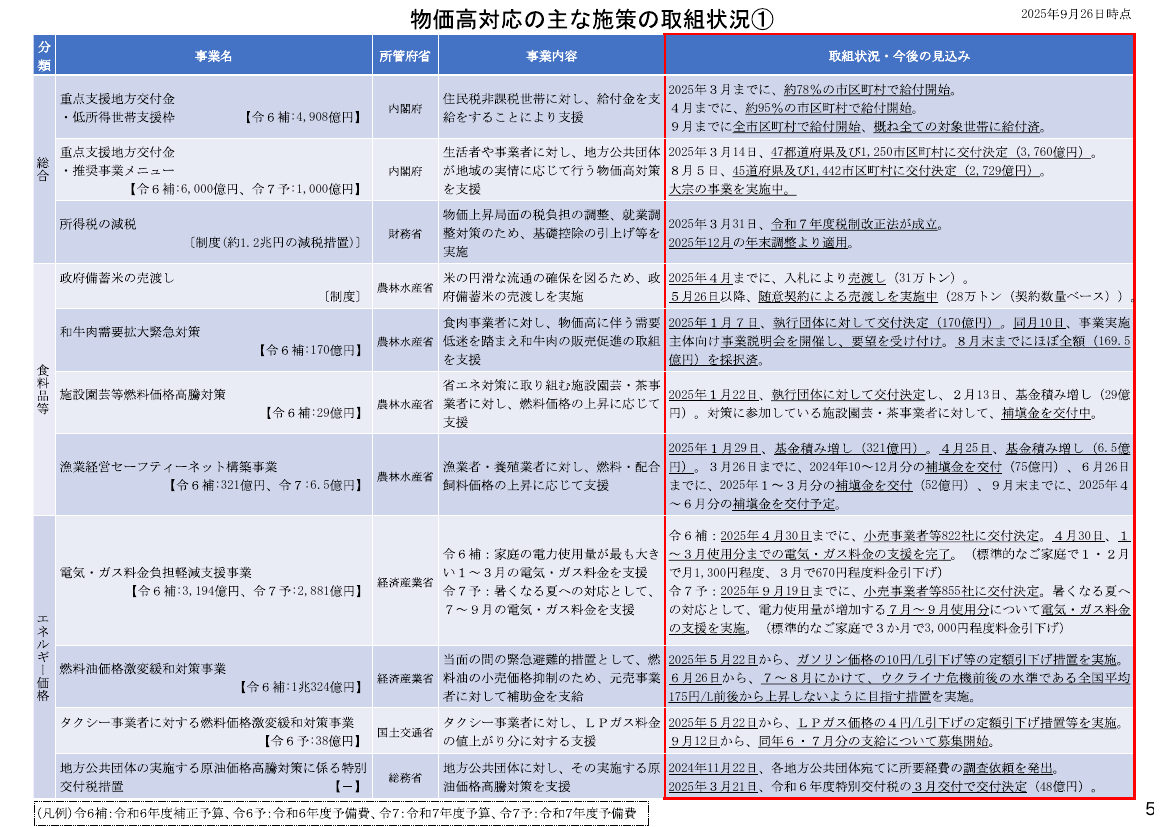

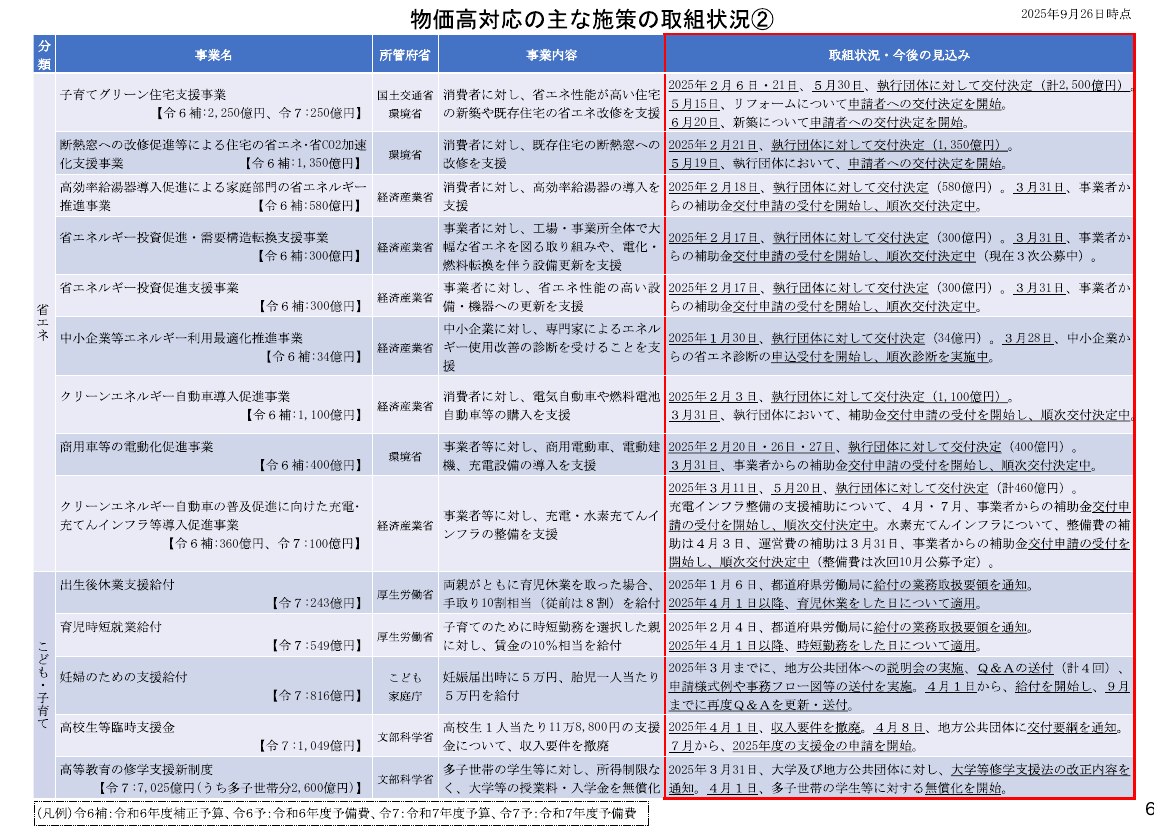

4ページ目は、主な物価高対策の進捗だ。上段左の所得税の減税は、今年の12月の年末

調整から実施予定となっている。左から2つ目の低所得世帯向け給付金は、全市区町村で

給付開始済みとなっている。右から2つ目の重点支援地方交付金は、8月までに6,500億

円を交付決定済みとなっている。右の政府備蓄米は、5月以降の随意契約で28万トンを売

渡し済みとなっている。

下段左の電気・ガス料金は、7~9月期に引下げ措置を実施済みとなっている。左から

2つ目のガソリン価格は、先ほど申し上げた定額10円の引下げ措置を実施中となっている。

右から2つ目の育休給付は、手取り10割に引き上げて今年度実施中となっている。右の高

校授業料の無償化は、今年度、高校生1人当たり11.88万円を支援となっている。

5ページ目以降は、説明を割愛するが、個々の物価高対策の施策の取組状況を一覧とし

て添付している。

(赤澤議員) 次に、内閣府から資料2に沿って、米国関税引上げ後の我が国の輸出、生

産、収益等の動向を説明する。

(吉岡統括官) 1ページ目の輸出と生産の動向をご覧いただきたい。

左の図だが、黒線にあるように、我が国の世界向け輸出の動向は、均してみればおおむ

ね横ばいと、大きな変調は見られないものの、赤線の米国向け輸出は自動車を中心に足下

で減少している。

2

令和 7 年第 11 回経済財政諮問会議

右図だが、国内の生産活動も黒線のように全体としては横ばい傾向にある中で、赤線の

乗用車の生産は6月・7月と低下している。

これらの背景については、緑囲いのところだが、自動車メーカーからのヒアリングによ

ると、米国の自動車需要自体の、関税引上げに伴う今年前半の駆け込み需要の後の反動減

や、現行生産体制における柔軟な内外生産比率の見直し等があったのではないかと考えら

れる。

2ページ目をご覧いただく。企業収益の動向だ。

左の図、米国向けの自動車輸出単価は4月以降、前年同月比で約2割下落している。右

の図、企業収益は高水準が続いているものの、価格引下げの影響もあり、赤線にあるよう

に4-6月期は製造業では前年比で減少している。右の小窓にあるとおり、輸送用機器の

収益減少が主たる要因である。7月の関税交渉合意の効果を含めて、今後注視していく必

要がある。

3ページ目の企業部門の景況感をご覧いただきたい。

左の①図だが、7月の関税交渉合意に伴い、黒線にあるように、大企業の景況感は4-

6月期を底に7-9月期以降改善がみられる。右隣の②図であるが、特に自動車産業で交

渉合意前の調査結果を大きく上回る景況感になっている。

右図の上、中小企業の景況感は、マイナスが続いているものの、7-9月期は4-6月

期よりも改善している。

右図の下、アンケート調査でも、関税交渉合意の前後で関税の「影響がある」あるいは

「今後見込まれる」とする割合が減少するとともに、

「特にない」の割合も増加しており、

先行きの不透明感が一定程度解消された可能性がある。

なお、本日公表された日銀短観の9月調査を見ても、米国の関税措置の影響を大きく受

けている大企業の自動車については、足下の景況感は前回6月調査から小幅ながら改善が

みられた。

4ページ目の地域経済の動向である。

左の表、関税交渉合意後の景気ウォッチャー調査のコメントをみると、関税による企業

収益や生産の減少等の懸念の声がある一方で、不透明感払拭により企業活動の活発化への

期待の声もみられる。

ただし右図だが、雇用については、4月以降、東海、中国地方等で全国を上回る水準な

がら有効求人倍率の低下の動きが見られており、注視が必要である。

(赤澤議員) それでは、民間議員からご意見をいただく。

(筒井議員) 私からは、この1年間の経済運営と今後の課題について申し上げる。

石破政権は、外交面ではまさに国難と称された難しい米国との関税交渉に尽力をされ、

日米合意を実現させた。内政面では、与野党間で真摯に協議を重ねられ、2025年度予算や

各種法案を成立させた。

また、この間、米の価格抑制対策を含めた様々な物価高対応を講じられ、さらに、地方

創生、中堅・中小企業の下支え、防災・減災等の災害対策、災害対応の強化にも尽力をさ

れた。

このほか、骨太方針2025等において、我が国が潜在成長力を強化し、科学技術立国や貿

易・投資立国を実現すべく、高付加価値創出型経済への移行に向けた戦略の方向性も取り

まとめられたところである。内外の不確実性が高まる難しいかじ取りの中で、まさに成長

と分配の好循環を着実に一歩前進されたことに敬意を表したい。

3

令和 7 年第 11 回経済財政諮問会議

今後は、さらに成長と分配の好循環の定着・拡大を図るとともに、山積する待ったなし

の中長期的課題に果敢に対応する必要がある。その際、政府の方針、政策の発信に当たっ

ては、国民の理解を得るという観点が極めて重要であり、これまで以上にその点に注力を

していく必要があると考える。

その上で、二点申し上げる。

第一に、潜在成長力の強化についてである。人口減少下で我が国経済が持続的に成長す

るための最大の課題は、足下0.6%程度にとどまる潜在成長力を1%台まで強化をしてい

くということである。官民が連携して、国内でのGX・DXをはじめ、設備投資や研究開

発投資を推進すべく、税制を含めてこれらを後押しする強力な施策が肝要である。

特に、AIをはじめとした急速な技術革新、さらには諸外国の動向や経済安全保障、こ

ういった観点を踏まえた戦略分野への研究開発投資や国内設備投資に対する大胆な支援

策が必要である。

第二は、分配面での取組についてである。経済界としては、賃金引上げの力強いモメン

タムを継続し、さらなる定着に努めていく。一方、賃金引上げが消費の拡大につながり、

それが経済成長につながる好循環を生み出すためには、若年層をはじめ国民の将来不安を

払拭する必要がある。政府及び与野党には、国民が安心できて、公正・公平で持続可能な

全世代型社会保障制度の構築に早急に取り組んでいただきたい。

そのためには、制度ごとの個別個別の改正にとどまらず、全体最適の視点に立って、税・

財政・社会保障の一体改革の視点が重要となる。

総理が9月7日の会見でおっしゃった、「責任を持って次の時代に社会保障制度を引き

継ぐために、給付と負担の在り方も含め、与野党を超えて議論を進めていく」との観点が

不可欠である。

まずは、政府において社会保障全体の給付と負担の将来推計を示し、国民の共通認識を

醸成すること。そして、与野党による会議体、さらには各分野の関係者による国民会議の

ような場で建設的な議論が進められていくことを強く期待をしている。

(中空議員) 私一人ではなくて、金融市場にいる沢山の人にインタビューし、その結果、

石破政権でやっていただいたことについて何点か申し上げたい。

まず、皆が口にするのは、筒井議員もおっしゃったのだが、インターナショナルコミュ

ニケーションの上手さ。特にこれは外国人投資家に共通していたのだが、トランプ大統領

と本当に上手にやっていただいたことについて、評価がとても高かった。

それと同じ流れの話だが、関税交渉もある。赤澤大臣、度重なりアメリカに行かれてお

疲れさまでした。その結果がちゃんと出てきて、これから先にどういう影響が出てくるか

については、先ほど内閣府から説明があったが、ひとまずは不安定感、不透明感がなくな

ったことによって一定程度の評価がなされているというのが現状だと思っている。

そういったことが評価されたこともあるのだろう。2024年10月1日の株価は3万8,652

円、今日は時間がなくて後場の様子を見ていないのだが、朝方の時点で4万4,656円だっ

たので、15.5%株価が上がったという結果になっている。

また財政健全化を明確にする中で、特に財源の裏づけのない、つまり赤字国債の発行に

よる消費税の減税について、総理が否定的な見解を明示してくださったことも非常に良か

ったと思っている。

さらに、これは小さい話に見えてしまうかもしれないが、自衛官の処遇や勤務環境の改

善に手をつけていただいた。これによって、これから先、ここにも参加されている方々も

4

令和 7 年第 11 回経済財政諮問会議

含め、国家公務員の処遇も改善されていくのではないか、その取っかかりを作っていただ

いたことも評価に値するのではないかと思っている。

一方、やはり1年間しかなかったことで、道半ばに終わってしまったこともあったと思

う。特に石破総理というと地方創生1.0のときのインパクトが大きかったので、地方創生

2.0についての期待感が大きかったと思う。それに関しては、もう一段、地域資源を活用

した高付加価値型の地方経済の実現、例えば、私も何回かコメントさせていただいたのだ

が、資産運用特区を作っていくとか、それぞれの地域に応じた特区化をするなど、これか

らの進展が待たれるところだ。それについて、石破総理も最後までできないことについて

は本当に残念だと思われていると推察するのだが、その状態をこれからどうやって発展さ

せていただくか、ということが重要になってくる。

また、少数与党なのでこれも仕方がない部分ではあるのだが、例えば、高額療養費制度

の負担上限額引上げを見送ったことなどについては、悔やまれるところである。ただ、1

回そうしたからといって、これで決まりということではないでしょうから、これから先の

持続的な社会保障制度の構築のためにも、PDCAを回し続けていただくことが肝要にな

ってくると思っている。

最後にもう一つ、私はこの日本で一番大事なことは競争力をつけることではないかと思

っている。競争力をつけることでいくと、2つポイントがある。きちんと賃金が上昇して

いくこと、これは最低賃金の上昇のみならず、働き方に見合う報酬制度の徹底が大事だと

思っている。加えて、GXなどにきちんとお金が回ることだと思っている。

日本の政府は基本的に石橋をたたき過ぎるところがあるので、これが勝ち筋だと思う分

野にどかっとお金を突っ込む、こういう勇気を持って日本の経済成長率を安定的に実質G

DP1%成長が確保できるように、そういう素地に持っていっていただきたいと考えてい

る。

いろいろ申し上げたが、それでも、全体的に見て、様々なことをやっていただいた。ご

苦労さまでした。

(柳川議員) 賃金引上げ、高付加価値経済への転換ということをしっかり目標として掲

げて経済政策を運営されてきた1年間だと思っている。

その上で、今後のマクロ経済運営について大事だと思う点を主に4点お話をさせていた

だく。

一点目は、最初に内閣府からお話があった物価高対策のところである。物価高対策は、

こういう形で様々な対策がなされていることはとても大事だと思うのだが、経済学者とし

て発言をさせていただくと、一般物価水準の上昇と個別の物価が上がっていくことは分け

て考えるべきだろうと思っている。一般物価の伸びは、先ほどお話があったように2%後

半ぐらいのところを推移して、徐々に下がっていく予想になっている。我々は、デフレ経

済の脱却ということで、2%物価上昇を目標にして、日本銀行も含めて政策運営を行って

きた。

そういう意味で、2%ぐらいのインフレ率はある意味で目標としてきたものなので、そ

れよりは少し高いわけだが、このくらいのところで経済が大きな問題だ、対策が必要だと

いう話になると、これは違うのだろうと思う。我々は、一般物価の上昇としてはそのくら

いが巡航速度であるということを目標にしてきたわけで、それに近づきつつあるという意

味では、ここの部分で特に大きな対策が必要だと言い始めると、デフレ脱却をすると対策

が必要だという話になり、つじつまが合わなくなってしまう。なので、足下の一般物価の

5

令和 7 年第 11 回経済財政諮問会議

伸びで対策という話は少し違うのではないか。

とはいえ、現状、多くの国民の方々が対策が必要だと感じているのは、一般物価水準の

上昇ではなく、どちらかというと、先ほど出てきた米とかエネルギー、こういう生活必需

品の価格がかなり高騰、急騰していることによって、生活水準がそれほど豊かでない方々

にそれが直撃している、この部分に対してしっかり対策を取ってくれないかということだ

と思う。

そのこと自体はとても大事なことなので、これをもし可能であれば、物価高と全部を一

くくりにするのではなくて、生活必需品の価格の高騰対策と整理した上で、それに対して

どういう対策が必要かという検討を今後していくのが望ましいのではないか。

そうでないと、先ほどの繰り返しだが、インフレ率が少し上がるたびに対策が必要だと

いう話になりかねないので、一般物価水準がある程度高くなることと生活必需品の高騰と

は、課題を分けて整理することが今後のマクロ経済運営では大事なことだと思うのが一点

目である。

二点目は、米国の関税引上げ後の我が国の輸出、生産、収益の向上のところでご説明が

あった。ここも、赤澤大臣をはじめ、総理のご尽力の下で、アメリカとこういう形で交渉

がまとまったということは非常に有意義なことだったと思うし、日本経済にとって大きな

プラスだったと考えている。

ただ、その上で、今後世界経済の情勢をどのようにより強靱性のある、日本経済にとっ

て相互にプラスになるような体制を作っていくのかということ自体は、マクロ経済にとっ

て非常に大きな課題であり続けることは間違いないのだろうと思う。

そういう意味では、より強靱なサプライチェーン、グローバルなサプライチェーンの構

築というものも、これは基本的には民の役割だが、様々な制度のハーモナイゼーションと

か国際的な交渉ということになると、官や、あるいは政治が必要になってくるので、やは

り官民を挙げたグローバル・サプライチェーンの構築が必要だと思う。

さらに言えば、アメリカのトランプ政権が強く主張しているように、アメリカが今まで

やってきたグローバルなある種の国際的な公共財の提供というものを、全部アメリカがや

ることはできないのだということを指摘しているわけで、軍事の面はさておき、経済体制、

経済システム、自由貿易体制であったり、あるいはグローバルな金融システムの安定性で

あったり、そういうものに対して、日本経済はこれだけ世界経済全体においてプレゼンス

が相変わらず高いわけだから、日本政府、日本国が世界全体の経済のシステムに対して貢

献をすることで、それが世界全体の信頼にもつながり、ひいては日本経済全体の強みにも

返ってくるという意味で、ここはマクロ経済運営としてしっかり考えていくべきだと思う。

今すぐ何か対策を打てば、お金を出せば、大きく物事が動くというものではないかもしれ

ないが、こういう事態だからこそ、日本として世界にどういう貢献ができるのかというの

はしっかり考えていくべきではないかと思っている。

三点目は、先ほどからお話があり、筒井議員も強調されたように、潜在成長率の引上げ

が日本経済にとって不可欠になっていることはもう明らかなことだと思う。防災・減災を

しっかり取り組んでいくためにも、経済安全保障をしっかり取り組んでいくためにも、あ

る程度の原資が必要。そのためには潜在成長率をしっかり引き上げていくことが大事で、

人手不足と言われて、供給力不足という中では、供給力不足をより緩和するためにも潜在

成長率をしっかり引き上げていくことが喫緊の課題であると思う。

そのためには、もう細かいことをお話しする時間はないが、やはり省力化投資をしっか

6

令和 7 年第 11 回経済財政諮問会議

り進めること。それから、企業の研究開発投資を進めて、将来の収益性を高めていくよう

なことをやっていく。さらには、人への投資をして、それぞれの人の能力が高まってこそ

労働生産性の向上であり、その結果としての潜在成長率の引上げであり、労働生産性が高

まることによって持続的な賃金の引上げも可能になるので、人への投資をどうやって進め

ていくかというのが大きな課題だと思っている。

強調したが、こういう潜在成長率の引上げのための政策はなかなかすぐには結果が出な

いというところが非常に悩ましいところだと思っている。この1年間、石破政権の下でか

なり進んだが、だからといって今日明日、我々の生産性が上がって、明日から賃金が上が

るかというと、残念ながらそうはいかない。ただ、そうはいかないのだが、だからこそ、

諦めることなく、しっかり政策を持続させていくことがより重要ではないかと思っている。

最後に、これもなかなか結果が出しにくいことだが、これもお二方からお話があったよ

うに、社会保障制度改革というものはもう待ったなしの状況であり、申し上げるまでもな

く、財政の課題はかなりの部分が社会保障の課題である。

これも、改革をしようとすれば様々負担が増える、負担感が増えることを感じてしまう

方がいらっしゃるのも事実なので、非常に難しい課題ではあるが、これをずっと先延ばし

していても将来がないということは諮問会議の場でも何度となく議論がされてきたとこ

ろだと思う。全世代型の社会保障をしっかり進めていく。

そのためには、給付と負担それぞれがどういう状況になっているのか、先ほどお話があ

ったように、現状の見える化を進めて、こういう状況だからこそこういうふうに変えてい

く必要があるのだと、国民の理解をできるだけ得ていく方向で持っていくことが今後重要

ではないかと思っている。

(赤澤議員) 続いて、閣僚からご発言をいただく。

(村上議員) 資料1の物価高対策についても、総務省においては地域経済の活性化を図

るとともに、自治体における持続可能な行政サービスを確保する観点から、地方官公需に

おける適切な価格転嫁に向け、様々な機会を捉えて自治体に対し、適切な予定価格の作成

や低入札価格調査制度の原則導入などの取組を要請してきた。

また、経済物価動向等を適切に反映した地方財源確保は極めて重要であり、引き続きし

っかりと取り組んでいきたいと考えている。

加えて、地方創生2.0の5本の柱の一つとして、地域成長につながる施策を都道府県域

を超えた多様な主体の連携により点から面に展開する広域リージョンの連携の取組を推

進している。既に、中国地方においては広域リージョンの連携宣言がなされたほか、他の

地域でも検討が進められている。今後、各地で具体的なプロジェクトが生まれることを期

待している。

また、人口減少下において、イノベーションを創出し、経済成長を実現するには、AI

の活用等をはじめとする社会DXの加速化が不可欠である。本年5月には、「DX・イノ

ベーション加速化プラン2030」を策定したところであり、これに引き続き、オール光ネッ

トワークを中心とする新たなデジタルインフラの実現を推進していく。

今後とも、地域経済の好循環の形成と次の時代を開くイノベーションの創出などを通じ、

我が国の社会が実現可能、発展的なものとなるよう、引き続き取り組んでいきたいと思う。

最後に、我が国において、急速な人口減少、諸外国に比較しても高い債務残高のGDP、

昨今の金利上昇等を考えて、経済、財政、金融などの様々な分野の課題を抱えており、根

本的な対応を考えなければならない。

7

令和 7 年第 11 回経済財政諮問会議

特に、私は財政再建、少数与党になってから財政ポピュリズムが蔓延していること、日

銀はETFの売却を決定したが、金融緩和の出口戦略、そして先ほど来お話しになってい

る税と社会保障の一体改革が喫緊の課題だと考えている。

もう一点申し上げると、我が国は、財政と金融がしっかりしていれば次の世代は生き残

れると思うが、残念ながら地方財政について国会議員の理解が進んでいないと思う。

例えばいわゆる暫定税率にしても、あの5,000億は地方財政にとっては非常に重要であ

る。政治家としてポピュリズムをやるのは、政治家のさがかもしれないが、本当に財源に

ついて深く考えていただきたい。特に政策を実現するときには、財源を考えることは重要

であると考えている。

それから、物価高対策について、もう一回根本原因を考えていただきたい。私は、物価

高の最初の原因は、アベノミクスによって円安が進んだことだったと思う。これによって、

食料とか、原油とか、エネルギーの価格が高騰したことが大きな原因であり、ここら辺を

もう一回原点に返って考える必要があると思う。

最後に、先ほど中空議員がおっしゃったことと関連するが、今回の参議院選挙において

我々は間違ったことは言っていない。野党は、物価高対策を消費税の廃止や消費税の減税

によってやると言ってきた。食料の8%を一旦下げて再び上げるということも言った。

しかし、皆さんご承知のように、消費税を下げるためには全国のお店のレジや値札を全

部変えなければいけない。また、一旦下げた消費税を再び上げることは可能かという重要

な問題が残っている。こういうことについて、我々はもっと本当のことを発言すべきでは

ないかと思う。

今後とも経済財政諮問会議の場において、経済財政の中長期的なあるべき姿について、

先生方にしっかりとご指導、ご鞭撻をいただけたらと思う。

(武藤議員) 約1年間、経済産業大臣として、賃上げと投資が牽引する成長型経済の実

現に向けて全力で取り組んできた。

この1年間を振り返れば、日本経済には米国の関税措置に伴う不確実性の拡大とか、物

価高による生活不安、また、事業環境の悪化といった課題に直面をしてきた。

そうした中で、米国の関税措置に伴う対応に当たっては、私自身も事業者の方々との意

見交換を通じながら、経営の先行きに不透明感、また不安を感じておられる企業の多くの

方々の生の声をお聞きしたところだ。

必要な対応を躊躇なく講じてきているが、また、物価高に対しても物価上昇に負けない

力強い賃上げの動きを政府が後押しをし、継続させるため、これまで価格転嫁、取引適正

化の取組を徹底して行ってきたところ。

今後は、さらに価格交渉・転嫁の状況や支払条件の実態に関する調査を継続し、その結

果を発注企業ごとに整理をした発注者リストの公表や、大臣名での指導・助言などを粘り

強く行っていく。

その上で、賃上げにつながる成長投資を促進する観点から、GXに加えて、昨年度の経

済対策において「AI・半導体産業基盤強化フレーム」を新設し、積極的な投資支援を行

ってきたことは石破政権の大きな成果であると考えている。

この結果、半導体やGXなどの大型の国内投資も進んでおり、2040年度200兆円という

国内投資の官民目標の達成に向けて着実に歩みを進めているが、中堅・中小企業の稼ぐ力

をつけるための成長投資支援も引き続き重要だと思う。

また、経済安全保障の観点からも、強靱な経済基盤の構築に向けて、重要物資や技術の

8

令和 7 年第 11 回経済財政諮問会議

維持・発展のために戦略的な政策資源の投入が必要となる。

一方で、足下の日本経済は、米国の関税措置の影響を受けた企業収益の悪化などにより、

賃上げと国内投資の好循環の流れを腰折れさせてしまうリスクに直面していることも事

実だと考える。

今後取りまとめる経済対策では、物価高に負けない賃上げと、将来に向けた成長投資の

流れを止めずさらに拡大させていくという力強いメッセージと具体策を明確に打ち出し

ていくことが大切だと考えている。

(赤澤議員) 少し時間が残っているので、これまでの議論を踏まえて追加のご発言をご

希望の方がもしおられたらお願いする。

(中空議員) 先ほど言い忘れたことが1つあり、自公立で給付付き税額控除の協議が始

まっている、これは非常に良いことだと思う。

ただ、給付付き税額控除は簡単にできることではない。簡単なことだけをやっておこう

という話にせず、これも何回か言わせていただいたのだが、ぜひガバメント・データ・ハ

ブといった形で、きちんとデータをトラックして、本当に必要な人にお金が配られていく

仕組みを徹底して作っていただく、その素地を整えていただきたいと思う。

(柳川議員) 地域経済、地方経済活性化の話だが、先ほど省人化投資の話をした。どう

しても、デジタル投資とかAI活用というとすごくお金がかかるのではないか、地方の中

小企業ではそんな投資はできないという話をしばしば聞く。ただ、これはやりようで、今

の例えば生成AIとかデジタル情報サービスというのは、かなりコストを安く導入ができ

るというのは大きなメリットだ。

その点では、実は地方経済、地域のスタートアップや中小企業にとってこそ、デジタル

技術の活用の余地が相当あり、数人の会社でもそれなりにデジタル技術を活用することで

大きなビジネスができたり、世界的な輸出もできたりするというのも、今のデジタル技術

の大きな恩恵のポイントだと思っている。

この間、地方創生の話が石破政権の中でしっかり進んだというのは、この方向性をぜひ

しっかり進めて、技術を活用して、AIを積極的に活用して地域の活性化につなげていく

というところもこれからの大きなポイントかと思っている。

(赤澤議員) プレスに入室いただく。

(報道関係者入室)

(赤澤議員) 総理から締めくくり発言をお願いする。

(石破議長) 本日は、物価動向及び物価高対策の取組状況、そして、米国関税引上げ後

の我が国の輸出・生産・収益等の動向に関する報告を基に、マクロ経済運営について議論

をした。

物価動向について、消費者物価上昇率の前年比を見ると、食料品の上昇寄与が大きい状

況は継続しているものの、年初に比べれば鈍化し、8月は2.7%まで低下した。

物価高対策の取組については、令和6年度補正予算や令和7年度予算に盛り込まれた施

策に加え、予備費を活用するなど、あらゆる施策を総動員してきた。これらの施策の進捗

状況を見ると、全体として着実に実施されている。

政府として引き続き、家計や事業活動に与える影響に細心の注意を払いながら、物価高

から国民生活・事業活動を守り抜いていく。

9

令和 7 年第 11 回経済財政諮問会議

4月の米国関税の引上げ以降、輸出・生産・収益等の動向を見ると、自動車産業に影響

が見られるものの、これまでのところ、日本経済全体に大きな影響は見られておらず、7

月の関税交渉合意に伴い、企業の景況感には改善の動きも見られるとの報告があった。

個々には米国の関税措置の影響に起因する不安や疑問もお聞きするため、こうした方々

には、政府として引き続き、丁寧な説明・対話を実施するとともに、全国に約1,000か所

の特別相談窓口における丁寧な対応や中小企業・小規模事業者の方々への資金繰り支援等

により、産業や雇用に与える影響の緩和に万全を期していく。

骨太方針2025では、経済財政諮問会議においても精力的な議論を重ねた結果、経済全体

のパイを拡大する中で、物価上昇を上回る賃上げを普及・定着させ、現在及び将来の賃金・

所得が継続的に増加する「賃上げを起点とした成長型経済」を実現する方針を明らかにし

た。

本日の議論では、民間議員の皆様方から、研究開発やGX・DX・省力化投資、人への

投資を実効的に潜在成長率の引上げにつなげていくこと、地域資源を有効に活用して地方

経済を高付加価値化していくこと、社会保障や財政を持続可能なものとしていくことの重

要性に関するご意見を賜った。

私も、現実的で責任ある議論が必要だと考える。今後とも、こうした考え方の下、政府

を挙げて取り組んでいくことが必要である。

1年間、我が国のマクロ経済運営を中心に真摯なご議論をいただいたことに、心から感

謝を申し上げる。誠にありがとうございました。

(赤澤議員) プレスはご退室をお願いする。

(報道関係者退室)

(赤澤議員)

以上をもって本日の会議を終了する。

(以

上)

10

令和 7 年第 11 回経済財政諮問会議

資料1

経済財政諮問会議(令和7年第11回)議事次第

令和7年10月1日(水)

18時00分~18時45分

総理大臣官邸4階大会議室

1. 開 会

2. 議 事

(1)

マクロ経済運営

3. 閉 会

(資料)

資料1

資料2

物価動向及び物価高対策の取組状況について(内閣府)

米国関税引上げ後の我が国の輸出、生産、収益等の動向(内閣府)

資料2

資料1

物価動向及び

物価高対策の取組状況について

2025年10月1日

内閣府

物価動向①

消費者物価上昇率(総合、前年比)は、年初に比べれば鈍化し、8月は2.7%まで低下。なお、8月をみると、生鮮

食品と外食を除いた食料品の上昇寄与が大きい状況が継続しているものの、電気・ガス料金の支援(7~9月使用分)

により電気・ガスは低下に寄与している。

消費者物価上昇率の先行きについて、民間機関の予測では、各種の政策効果に加え、食料品の上昇率が徐々に鈍化し

ていくことを見込んでいる。その結果、生鮮食品を除く総合でみると、2025年後半から上昇テンポが鈍化し、2026

年度は2%近傍で推移する見通しとなっている。

<図1:消費者物価上昇率の寄与度分解>

5

(前年同月比、%)

4

生鮮食品除く総合

(コア)(折線)

(前年比、%)

3.5

総合

総合(折線)

4

見通し

(実績値)

生鮮食品

2.7

2.7

3

3.4

3

2.9

食料品

(生鮮食品

・外食除く)2

2

1

サービス

-1

4

7

2024

10

1

4

7

25

2.1

(コア、実績値)

1.8

1.7

1.8

1.8

生鮮食品除く総合

(コア、民間機関予測平均)

1

電気・ガス

ガソリン

灯油

1

2.5

生鮮食品除く総合

その他の財

0

-2

<図2:消費者物価上昇率の推移と民間見通し>

8 (月)

(年)

0

Ⅰ

Ⅱ

Ⅲ

2024

Ⅳ

Ⅰ

Ⅱ

Ⅲ

25

Ⅳ

Ⅰ

Ⅱ

Ⅲ

Ⅳ

26

(備考)総務省「消費者物価指数」、日本経済研究センター「ESPフォーキャスト調査(2025年9月)」 (回答期間9/2~9/9、回答数37人(機関)の平均)により作成。

(参考1)CPI各ウエイト(2020年基準、1万分比)

生鮮食品(396)、食料品(生鮮食品・外食除く)(1771)、電気・ガス(492)、ガソリン・灯油(220)、その他の財(2167)、サービス(4954)

(参考2)「電気・ガス料金負担軽減支援事業」による消費者物価上昇率(総合、前年比)の押下げ効果 ※総務省試算値

▲0.26%ポイント(電気代:▲0.22%ポイント、都市ガス代:▲0.04%ポイント)

Ⅰ (期)

27 (年)

1

物価動向②

コメ小売価格(5kg)をみると、政策対応も相まって、全平均の販売価格は、7月に3,000円台半ばまで低下。その

後は、新米の出回りも背景として、政府備蓄米を含む「ブレンド米等」の販売価格の上昇と販売シェアの低下により、

全平均の販売価格は上昇傾向。

ガソリン価格(レギュラー、1ℓ当たり)は、政策によって、175円近傍で推移。

<図1:コメ小売価格(5kg)の推移>

(2025年2月以降)

4,500

<図2:ガソリン価格の推移>

(%)

銘柄米の販売価格

※左目盛

(円/5kg、税込み)

100

4,377

190 (円/ℓ)

<2025年5月>

定額引下げ措置開始

90

販売価格(全平均)

※左目盛

4,000

ブレンド米等の販売価格

※左目盛

3,500

4,246

80

3,843

70

60

58

180

175.3

50

ブレンド米等の販売シェア

※棒グラフ、右目盛

3,000

<2025年7~8月>

予防的激変緩和措置

185

40

25

2,500

(9/22)

175

30

20

170

<2024年12月>

激変緩和事業の

段階的縮小

10

2,000

2

3

4

5

6

7

8

0

9 (月)

※直近のデータは9/15~9/21

165

1 2 3 4

5 6 7

2024

8 9

10 11 12 1 2 3

4 5 6 7 8 9

25

(月)

(年)

(備考)図1は、農林水産省資料により作成。POSデータに基づく。「販売価格(全平均)」は、「銘柄米の販売価格」「ブレンド米等の販売価格」の加重平均価格。

図2は、資源エネルギー庁「石油製品価格調査」により作成。「定額引下げ措置」は、定額10円/Lの価格引下げ措置、5月22日より段階的に実施。

「予防的激変緩和措置」は、全国平均175円/L前後から上昇しないように目指す措置、7~8月にかけて実施。

2

物価動向③

消費者の「日ごろよく購入する品目」に対する予想物価上昇率(1年後)は、4月をピークに低下傾向。こうした物

価の先高観が弱まったこともあり、消費者マインドを表す指標にも改善の動き。

個人消費の推移をみると、食料品等の非耐久財は2期連続でマイナス寄与も、サービスと半耐久財はプラス寄与が続

き、全体として増加基調。

<図1:消費者マインドと予想物価上昇率>

(%)

40

<図2:個人消費の推移>

6.5

予想物価上昇率(1年後)

※右目盛

38

6

0.8

(実質GDPに対する前期比寄与度、%)

非耐久財

0.6

国内家計最終消費支出

サービス

0.4

36

5.5

34

5

消費者態度指数

※左目盛

30

1

4

7

2024

10

1

0.0

耐久財

4.5

-0.4

4

25

7

8

4

(月)

(年)

サービス

(外食、旅行等)

55.8%

0.2

-0.2

32

2024年の

名目シェア

-0.6

Ⅰ

Ⅱ

半耐久財

Ⅲ

2024

非耐久財

(食料品等)

29.7%

Ⅳ

Ⅰ

Ⅱ

25

(期)

(年)

半耐久財

(衣服等)

耐久財

6.1%

(自動車、家電等)

8.3%

(備考)図1は、内閣府「消費動向調査」により作成。2人以上の世帯、季節調整値。「消費者態度指数」は、「暮らし向き」「収入の増え方」「雇用環境」「耐久消費財の買い時判断」の4項目を単純平均して算出。

「予想物価上昇率」は「日ごろよく購入する品物の価格について、1年後どの程度になると思いますか」という問に対する世帯の回答結果のうち、上昇、下落ともに「2%未満」を1%、「2%以上~5%未満」

を3.5%、「5%以上~10%未満」を7.5%、「10%以上」を10%として、それぞれの回答者割合で加重平均した値。

図2は、内閣府「国民経済計算」により作成。

3

2025

.

R

R

6,000

R

5,600

1,000

6,000

,000

/

160

12

4,908

26

78

31

95

28

,760

2,729

R

3,194

R

2,881

R

1

10

5/22

R

243

324

11.88

1,049

/

10 /L

175 /L

3,000

2023

5,688

2022

1,719

2025

4

2025

2025

78

95

:4,908

2025

:6,000

26

14

45

47

1,250

3,760

1,442

2,729

:1,000

( 1.2

)

2025

2025

31

12

2025

31

26

28

2025

170

10

169.5

:170

2025

22

2025

29

26

2025

13

29

:29

:321

:6.5

2025

:3,194

1,300

2025

:2,881

2024 10

321

12

25

6.5

26

2025

75

52

30

822

30

670

19

855

3,000

2025

:1 324

22

10 /L

22

/L

26

175 /L

2025

:38

12

2024

2025

11

22

21

48

5

2025

2025

:2,250

21

30

26

2,500

15

20

:250

CO2

:1,350

2025

21

1,350

2025

18

580

31

2025

17

300

31

2025

17

300

31

2025

30

34

19

:580

:300

:300

28

:34

2025

:1,100

1,100

31

2025

:400

2025

:360

20

26

27

400

31

11

:100

20

460

31

10

:243

2025

2025

10

:549

2025

2025

10

2025

:816

11

8,800

2025

:1,049

2025

2025

:7,025

(

2,600

31

)

6

2025

2025

11

217

16

23

2025

78,220

21

2025

22

26

2025

2026

19

14

17

26

2025

(

:

:

2025

6.0

9,126

2,753

:

:250

(

) 400

(

))

14

2025

27

3,400

11

(

)

:3,400

19

28

20

2025

(

27

3,400

)

:3,400

11

10

(

100

1,698

10

2025

TOPPAN

359

22

27

12

3,400

TOPPAN

19

207

:3,400

2025

27

3,400

17

26

1

(

)

:3,400

10

)

:1,000

18

2025

(

:3,400

11,928

27

3,400

31

TOPPAN

14,910

:2,000

:

47

2025

10

1,580

25

2,334

4.4

7

資料3

資料2

米国関税引上げ後の我が国の輸出、生産、収益等の動向

2025年10月1日

内閣府

輸出・生産の動向

世界向けの輸出動向に変調は見られないものの、米国向け輸出数量は自動車を中心に、今年前半の輸出増を受けた反動減もあり

足下で減少。生産活動についても、全体としては横ばい傾向にある中、自動車産業の生産は6月・7月と低下(ただし7月は津

波警報に伴う操業停止の影響を含む)。

背景として、米国の自動車需要自体が関税引上げに伴う駆け込み需要の後の反動減となった可能性や、現行生産体制における柔

軟な内外生産比率の見直し等が考えられる。

140

輸出数量の動向

(2020年=100)

(2020年=100)

生産の動向

130

追加関税(4月~)

米国向け計

(輸出全体の19.9%)

130

6月

乗用車(640.7)

▲5.9%

120

追加関税(4月~)

7月

▲1.1%

120

前月比

8月

110

反動

110

前月比

8月

駆け込み

▲8.2%

100

80

7月

▲10.5%

米国向け乗用車

(米国向け輸出の27.7%)

1

4

7

2023

10

1

100

▲1.2%

▲1.1%

全世界(米国除く)向け

90

+6.0%

4

7

24

10

1

4

25

6月

+2.1%

7月

▲9.3%

鉱工業全体

▲6.5% 90

7 8 (月)

(年)

80

1

4

7

23

10

1

4

7

24

10

1

4

25

7 8

(月)

(年)

自動車産業の対米輸出・生産の動向(ヒアリング情報)

・電気自動車購入における米国の税制優遇が9月末で終了すること、関税発動前の駆け込み需要の反動減が予想されることから、

米国の自動車販売は年後半に減速が見込まれる。

・現行生産体制でも可能なものは、現地生産の拡大や輸出先を米国以外に変更するなど今後柔軟に対応する。

(備考)1.左図は、財務省「貿易統計」により作成。内閣府による季節調整値。なお、2025年前半の米国向け乗用車輸出は、24年末の認証不正問題対応による生産・輸出停止の後、在庫回復のための輸出が増加した影響を受けて

いる。

2・右図は、経済産業省「鉱工業指数」により作成。季節調整値。()内は「鉱工業指数」の中の一万分比のウェイト。7月の自動車の生産低下には、7月30日にカムチャツカ半島付近で発生した地震により津波警報が発

令された影響で、太平洋側を中心に30日・31日に自動車工場で稼働が停止した影響も含まれる。

1

企業収益の動向

米国向けの自動車輸出単価は4月以降、前年同月比で約2割下落。企業収益は高水準が続くものの、価格引下げの影響もあり、

4-6月期は輸送用機器の収益減少を主因として、製造業では前年比減少。7月の関税交渉合意の効果を含め、今後の動向を

注視していく必要。

企業収益(経常利益)の動向

米国向け自動車輸出価格の動向

(兆円)

(2023年1月=100)

30

130

25年Q2 24.6兆円

(前年同期比+6.6%)

米国向け乗用車輸出1台当たり単価

(ドル換算)

125

24年Q2

追加関税(4月~)

115

20

105

15

7月

▲20.1%

(▲1.0%)

85

80

1

4

7

2023

10

1

4

7

24

10

1

4

25

7 8 (月)

(年)

(備考)1.左図は、財務省「貿易統計」により作成。

2.右図は、財務省「四半期別法人企業統計調査」により作成。原数値。金融・保険業を除くベース。

-5

(過去最高)

8月

10

▲21.4%

(+3.8%)

95

輸送用機器

▲9.2

24年Q2 12.7兆円

前年同月比

(前月比)

100

23.0兆円

非製造業

110

90

0

(過去最高)

25

120

(前年同期比、

寄与度、%pt)

内訳

-10

その他

▲2.3

製造業

25年Q2 11.3兆円

(前年同期比▲11.5%)

5

製造業全体

▲11.5

-15

0

1-3

4-6

7-9 10-12 1-3

2023

4-6

7-9 10-12 1-3

24

4-6 (期)

(年)

25

2

企業部門の景況感

7月の関税交渉合意に伴い、大企業の景況感は4-6月期を底に7-9月期以降改善がみられる。特に自動車産業では交渉合意

前の調査結果を大きく上回る景況感に。

中小企業の景況感は、マイナス(下降超)が続いているものの、7-9月期は4-6月期よりも改善。中小企業へのアンケート

でも、交渉合意の前後で関税の「影響がある」あるいは「今後見込まれる」とする回答割合が減少するとともに、影響が「特に

ない」の割合も増加。

中小企業の景況感(全産業)

(BSI、前期と比較して「上昇」ー「下降」、%)

0

大企業の景況感の動向

②自動車産業の景況感

(4-6月期時点の7-9月期の見通しと

7-9月期時点の現状判断)

①産業計

(BSI、

前期と比較して「上昇」ー「下降」、%)

(BSI、%)

8

8

先行き

5.7

4.7

4.3

7-9月期

時点現状判断

4.7

4

4

▲ 1.9

-4

全産業

4-6月期

時点見通し

▲ 5.7

-10

-15

10-12

2024

▲ 12.7

▲ 12.3

1-3

4-6

7-9

10-12

2024

1-3

4-6

7-9

25

10-12

1-3

26

25

(期)

(年)

関税の影響を受けるとする中小企業

現時点で影響がある

今後、影響が及ぶことが見込まれる

分からない

特にない

34.2

23.4

5月時点

0.6

-8

▲ 9.6

全産業

7.6

非製造業

製造業

先行き

-5

2.0

0

▲ 3.8

▲ 4.7

10-12

1-3

26

4.4

0

(期)

(年)

38.1

8月時点

2.5

0

38.3

25.4

20

40

33.8

60

80

100(%)

(備考)1.左図、右上図は、内閣府・財務省「法人企業景気予測調査」により作成。2025年7-9月期調査は2025年8月15日時点、2025年4-6月期調査は2025年5月15日時点の調査。左図はいずれも大企業、右上図は中小企業。

本指標の景況感(BSI(Business Survey Index) )は「前期と比較して「上昇」-「下降」」であり、水準に関わらず、例えば「上昇」と答えた企業と「下降」と答えた企業の比率が等しければ「0」となる点に注意。

2.右下図は、日本商工会議所「早期景気観測(LOBO)調査」により作成。8月調査の調査期間は8月14日~20日。

3

地域経済(景気ウォッチャーによる生の声、雇用情勢)

関税交渉合意後の景気ウォッチャー(雇用関連業種)のコメントをみると、関税による企業収益や生産の減少等を懸念する声が

みられる一方で、不透明感払拭により企業活動が活発化することへの期待の声がみられる。

ただし、雇用については、サービス業での新規求人の減少などから足下で全国的に有効求人倍率が低下。その中で、自動車・同

部品など輸送用機械出荷額の多い地域の有効求人倍率をみると、東海や中国等で全国を上回る水準ながら低下の動きがみられて

おり、関税引上げの今後の影響を含め注視が必要。

地域の景気ウォッチャーによる生の声

(雇用関連業種、2~3か月後の見込み)

1.6

(倍)

地域別有効求人倍率

(輸送用機械の出荷額上位5地域)

・日米の関税交渉に一定のめどが立ち、様子見ムードから動きが出るとみている。

特に自動車と半導体を中心とした製造業に期待している。(東北=人材派遣会

社、7月)

・米国との相互関税率がはっきりとしたことで、各企業の対策も講じられること

が期待され、好転することが予測される。(南関東=人材派遣会社、7月)

プラス

要因

・米国関税が15%と決定したことで、停滞していた企業活動が活発になる。(東

海=職業安定所、7月)

・米国による関税が15%に落ち着き、先送りになっていた案件が決まり始める。

(近畿=人材派遣会社、7月)

・関税の影響は徐々に小さくなっていくため、半導体関連と自動車関連からの新

規求人数は回復していくとみられる。(中国=人材派遣会社、8月)

中国地方(3位)

1.5

1.43

1.4

北関東(5位)

1.36

東海(1位)

1.3

1.28

・米国の関税は、最悪の状況は避けられたが、自動車製造関連へ人材供給を行う

企業にとっては、生産減少が予想され厳しい状況になる。新型車種及び国内新

車販売に期待したい。(東海=アウトソーシング企業、8月)

・新規求人数、有効求人数共に前年より増加しているが、先行きについては米国

の関税政策の影響を考慮する必要がある。(東北=職業安定所、7月)

マイナス

要因

・中小企業において、米国関税の影響がどのように出るか不透明である。(四国

=学校[大学]、7月)

・一部産業では人手不足が継続しているものの、物価の上昇に伴う国内消費動向

の停滞、米国関税の影響への懸念から人手不足であっても新たな求人提出を控

え、様子見をしている企業もあるとみられる。(東海=職業安定所、7月)

・中国の景気が低迷していることに加え、米国の相互関税政策が今後の日本経済

にどの程度影響を及ぼすか不透明であり、日本企業の収益悪化が懸念される。

(甲信越=職業安定所、8月)

1.22

全国

1.2

南関東(2位)

1.13

1.12

1.1

近畿(4位)

1.0

1

2

3

4

5

6

7

2024

8

9 10 11 12 1

2

3

4

2025

5

6

7 (月)

(年)

(備考)1.左図は、内閣府「景気ウォッチャー調査(令和7年7月、8月)」により作成。

2.右図は、厚生労働省「一般職業紹介状況」により作成。季節調整値。就業地別。パートタイムを含む。2022年輸送用機械製造業出荷額(経済産業省「経済構造実態調査」)の上位5地域。ラベルの数値は直近7月

の値。北関東は、茨城県、栃木県、群馬県。南関東は、埼玉県、千葉県、東京都、神奈川県。東海は、静岡県、岐阜県、愛知県、三重県。近畿は、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県。中国地方

は、鳥取県、島根県、岡山県、広島県、山口県。

4