総務省 — 令和8年度 地方財政対策の概要 p.13

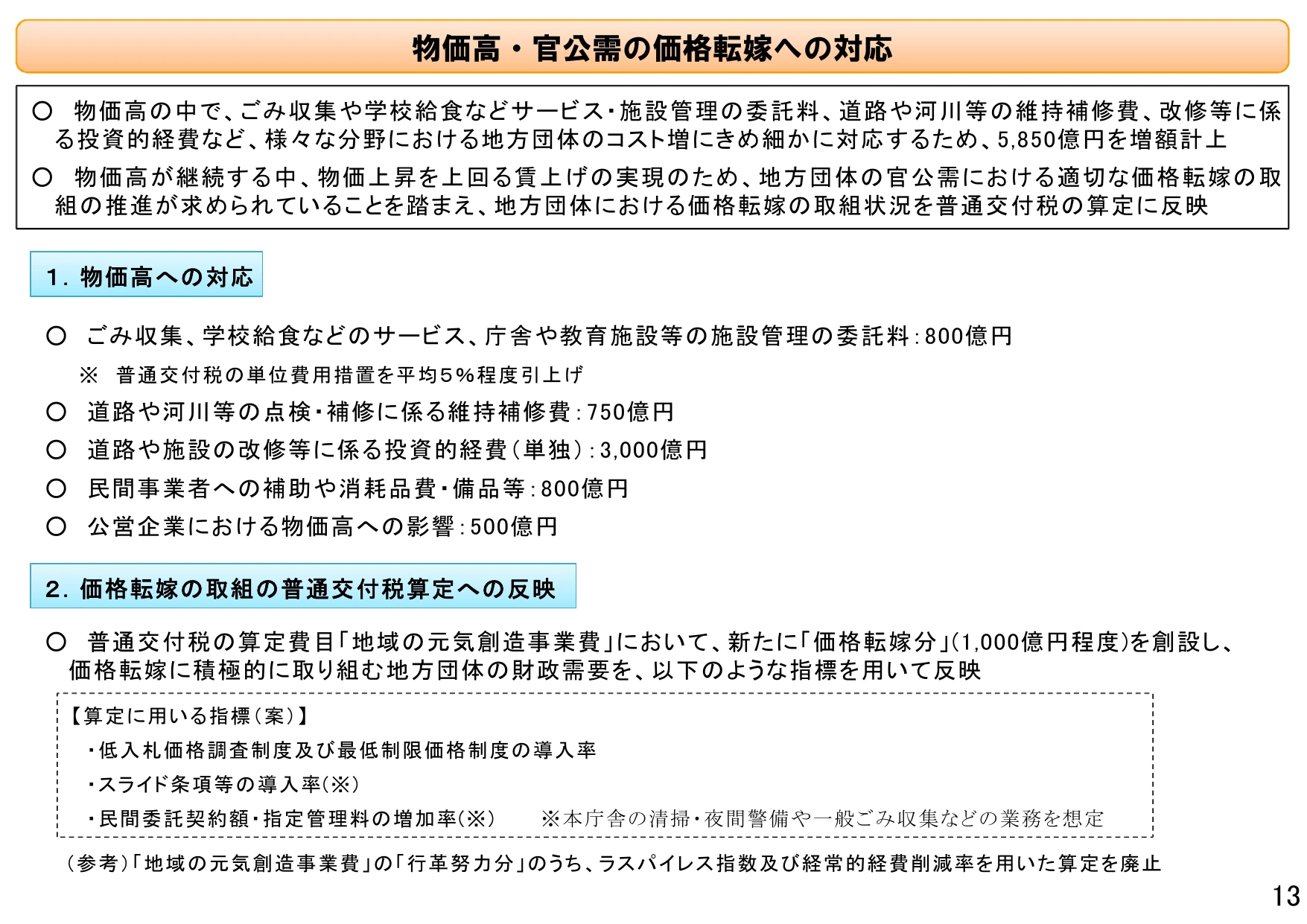

物価高による地方団体のコスト増に対応する5,850億円の増額と、官公需の適正な価格転嫁を促す普通交付税の制度設計について示している。

タグ: 物価高対策, 地方交付税, 官公需, 価格転嫁, 行政改革, 地方財政

キーファクト

- 800億円: 民間事業者への補助や消耗品費・備品等 (other)

- 500億円: 公営企業における物価高への影響 (other)

- 5850億円: 地方団体のコスト増に対応するための増額計上額 (other)

- 1000億円程度: 普通交付税算定費目「価格転嫁分」の創設額 (other)

- 750億円: 道路や河川等の点検・補修に係る維持補修費 (other)

- 5%程度: 普通交付税の単位費用措置の平均引上げ率 (other)

- 800億円: サービス・施設管理の委託料への対応額 (other)

- 3000億円: 道路や施設の改修等に係る投資的経費(単独) (other)

このスライドの図表

- [text_block] 物価高対応の基本方針と増額総額についての概要説明

- [infographic] 項目別の物価高対応予算配分(800億円〜3,000億円の内訳)

- [diagram] 価格転嫁の取組を普通交付税に反映するための新しい算定指標と制度枠組み

抽出テキスト

物価高・官公需の価格転嫁への対応 ○ 物価高の中で、ごみ収集や学校給食などサービス・施設管理の委託料、道路や河川等の維持補修費、改修等に係る投資的経費など、様々な分野における地方団体のコスト増にきめ細かに対応するため、5,850億円を増額計上 ○ 物価高が継続する中、物価上昇を上回る賃上げの実現のため、地方団体の官公需における適切な価格転嫁の取組の推進が求められていることを踏まえ、地方団体における価格転嫁の取組状況を普通交付税の算定に反映 1. 物価高への対応 ○ ごみ収集、学校給食などのサービス、庁舎や教育施設等の施設管理の委託料:800億円 ※ 普通交付税の単位費用措置を平均5%程度引上げ ○ 道路や河川等の点検・補修に係る維持補修費:750億円 ○ 道路や施設の改修等に係る投資的経費(単独):3,000億円 ○ 民間事業者への補助や消耗品費・備品等:800億円 ○ 公営企業における物価高への影響:500億円 2. 価格転嫁の取組の普通交付税算定への反映 ○ 普通交付税の算定費目「地域の元気創造事業費」において、新たに「価格転嫁分」(1,000億円程度)を創設し、価格転嫁に積極的に取り組む地方団体の財政需要を、以下の指標を用いて反映 【算定に用いる指標(案)】 ・低入札価格調査制度及び最低制限価格制度の導入率 ・スライド条項等の導入率(※) ・民間委託契約額・指定管理料の増加率(※) ※本庁舎の清掃・夜間警備や一般ごみ収集などの業務を想定 (参考)「地域の元気創造事業費」の「行革努力分」のうち、ラスパイレス指数及び経常的経費削減率を用いた算定を廃止 13

戻る

総務総務省2025年12月

令和8年度 地方財政対策の概要p.13/28

13 / 28