中小企業庁 — 2024年版 中小企業白書(概要) p.15

日本企業は低コスト化・数量確保を続けてきたが、中小企業は低迷。今後は単価引上げによる生産性向上も必要。

タグ: 生産性向上, 付加価値, コスト削減, 価格転嫁, 中小企業, 大企業, 労働生産性

キーファクト

- 1億円未満: 中小企業の資本金は1億円未満である (財政・金融)

- 10億円以上: 大企業の資本金は10億円以上である (財政・金融)

このスライドの図表

- [mixed_chart] 企業の営業利益率の推移を示す複合グラフ。左側のY軸はパーセンテージ(営業利益率)、右側のY軸は金額(兆円)、X軸は年度を示しています。青いエリアグラフは金額の推移、赤い折れ線グラフは営業利益率の推移を表していると考えられます。グラフ中央には右向きの赤い矢印があり、何らかの傾向や注意喚起を示唆しています。

- [figure] figure (conf=0.91)

- [figure] figure (conf=0.81)

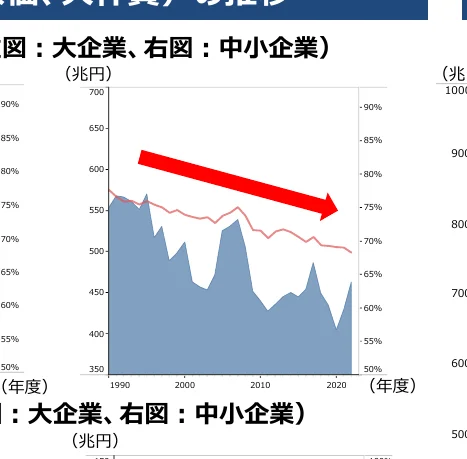

- [mixed_chart] 売上原価と売上原価率の推移を示す複合グラフ

- [figure] figure (conf=0.85)

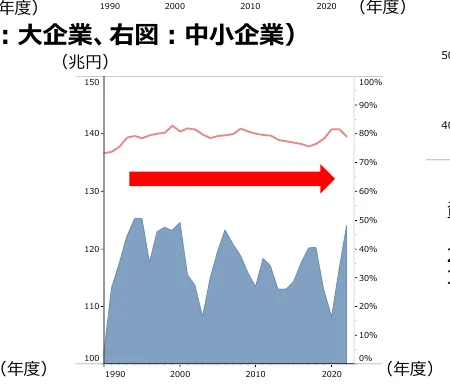

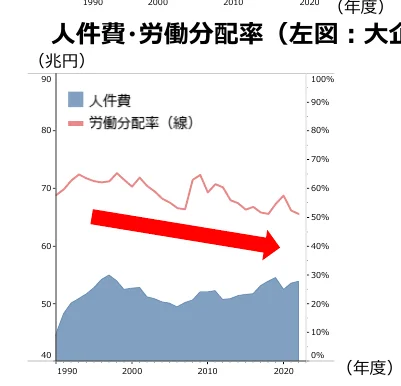

- [mixed_chart] 人件費と労働分配率の推移を示す複合グラフ。左軸は人件費(単位:兆円)、右軸は労働分配率(パーセント)を示し、棒グラフと折れ線グラフで表現されている。

抽出テキスト

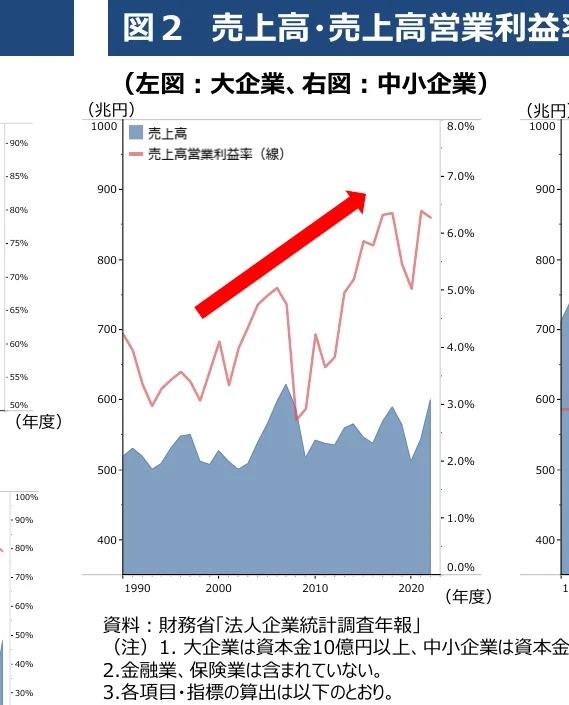

【テーマ⑥-3】生産性の分子・付加価値の向上に向けて 付加価値(売上高(単価Px数量q)-費用)=生産性 労働投入 ① 生産性向上に向けて、日本企業は低コスト化・数量確保の取組を続けてきた。この結果、売上高 や利益率は大企業が増加する一方、中小企業は発注側の売上原価低減の動きの中で低迷。 ② 今後は低コスト化・数量増加以上に、単価の引上げによる生産性の向上も追求する必要がある。 図1 費用(売上原価、人件費)の推移 図2 売上高・売上高営業利益率の推移 売上原価・売上原価率(左図:大企業、右図:中小企業) (兆円) 700 650 600 550 500 450 400 350 1990 2000 2010 2020 (年度) 売上原価 売上原価率 (線) -90% -85% -80% -75% -70% -65% -60% -55% 50% (兆円) 700 650 600 550 500 450 400 350 1990 2000 2010 2020 (年度) (兆円) 1000 900 800 700 600 500 400 1990 2000 2010 2020 (年度) 売上高 売上高営業利益率 (線) -8.0% -7.0% -6.0% -5.0% -4.0% -3.0% -2.0% -1.0% -0.0% (年度) 人件費・労働分配率(左図:大企業、右図:中小企業) (兆円) 90 80 70 60 50 40 1990 2000 2010 2020 (年度) 人件費 労働分配率 (線) -100% -90% -80% -70% -60% -50% -40% -30% -20% -10% -0% (年度) (兆円) 150 140 130 120 110 100 1990 2000 2010 2020 (年度) -8.0% -7.0% -6.0% -5.0% -4.0% -3.0% -2.0% -1.0% -0.0% (年度) 資料: 財務省「法人企業統計調査年報」 (注) 1. 大企業は資本金10億円以上、中小企業は資本金1億円未満の企業について集計したもの。 2. 保険業は含まれていない。 3. 各項目・指標の算出は以下のとおり。 売上原価率 = 人件費÷付加価値額 人件費・労働分配率 = 人件費÷付加価値額 付加価値額 = 人件費+支払利息等+不動産賃借料+租税公課+営業純益 人件費=役員給与+役員賞与+従業員給与+従業員賞与+福利厚生費 ※2006年度調査以前は「従業員賞与」が「従業員賞与」に含まれている。 14

戻る

中企中小企業庁2024年5月

2024年版 中小企業白書(概要)p.15/42

15 / 42

ファクト

2件このスライドの図表

6件複合グラフ

企業の営業利益率の推移を示す複合グラフ。左側のY軸はパーセンテージ(営業利益率)、右側のY軸は金額(兆円)、X軸は年度を示しています。青いエリアグラフは金額の推移、赤い折れ線グラフは営業利益率の推移を表していると考えられます。グラフ中央には右向きの赤い矢印があり、何らかの傾向や注意喚起を示唆しています。

営業利益率推移企業金額年度

図

figure (conf=0.91)

図

figure (conf=0.81)

複合グラフ

売上原価と売上原価率の推移を示す複合グラフ

売上原価売上原価率推移

図

figure (conf=0.85)

複合グラフ

人件費と労働分配率の推移を示す複合グラフ。左軸は人件費(単位:兆円)、右軸は労働分配率(パーセント)を示し、棒グラフと折れ線グラフで表現されている。

人件費労働分配率推移複合グラフ棒グラフ