25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

3件のスライド — 米国経済

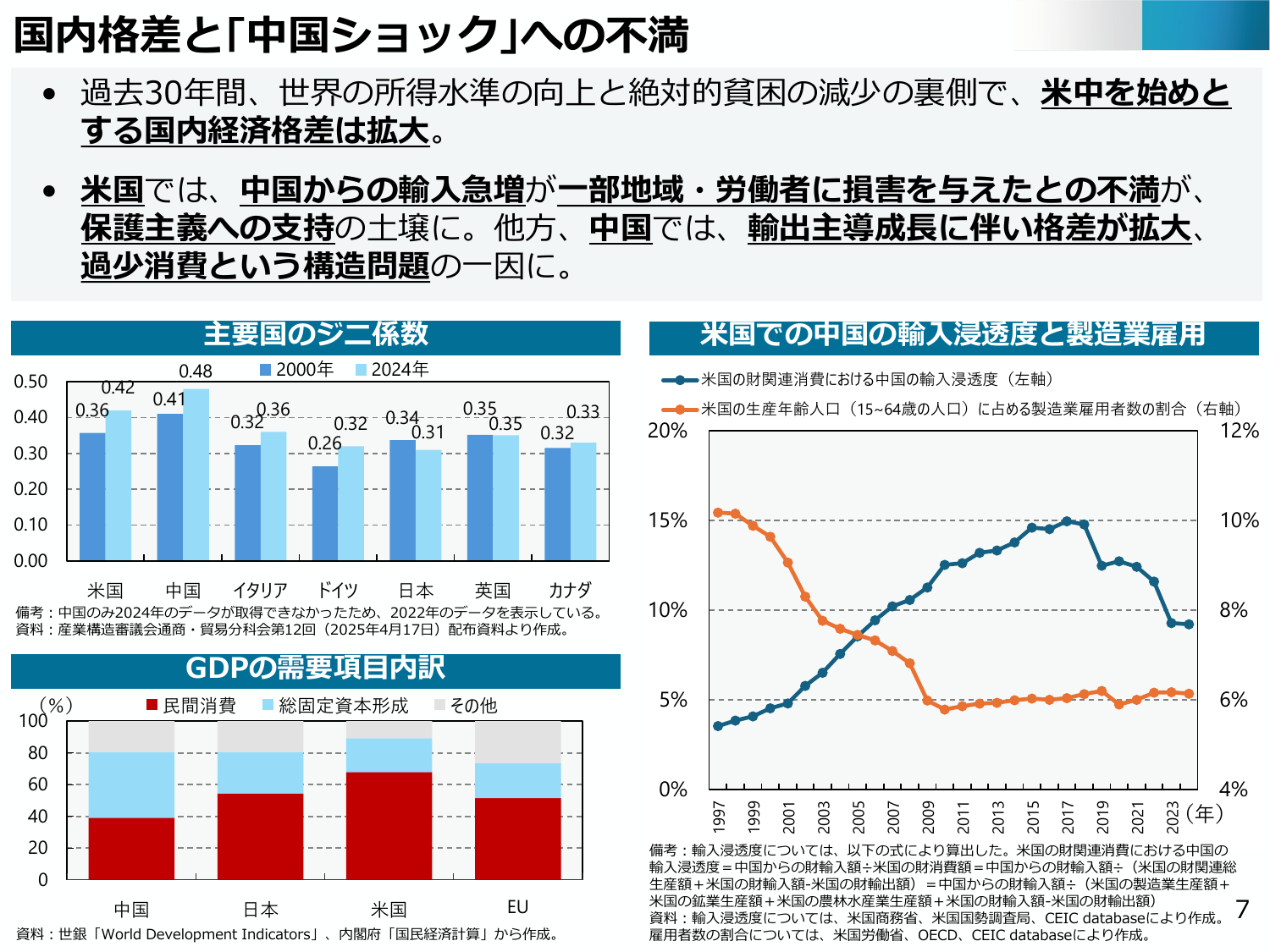

米中間の経済格差拡大は、保護主義や過少消費といった構造問題の一因となっている。

経産経済産業省2025年6月

国内格差と「中国ショック」への不満 過去30年間、世界の所得水準の向上と絶対的貧困の減少の裏側で、米中を始めとする国内経済格差は拡大。 米国では、中国からの輸入急増が一部地域・労働者に損害を与えたとの不満が、保護主義への支持の土壌に。他方、中国では、輸出主導成長に伴い格差が拡大、過少消費という構造問題の一因に。 主要国のジニ係数 米国での中国の輸入浸透度と製造業雇用 0.50 0.42 0.48

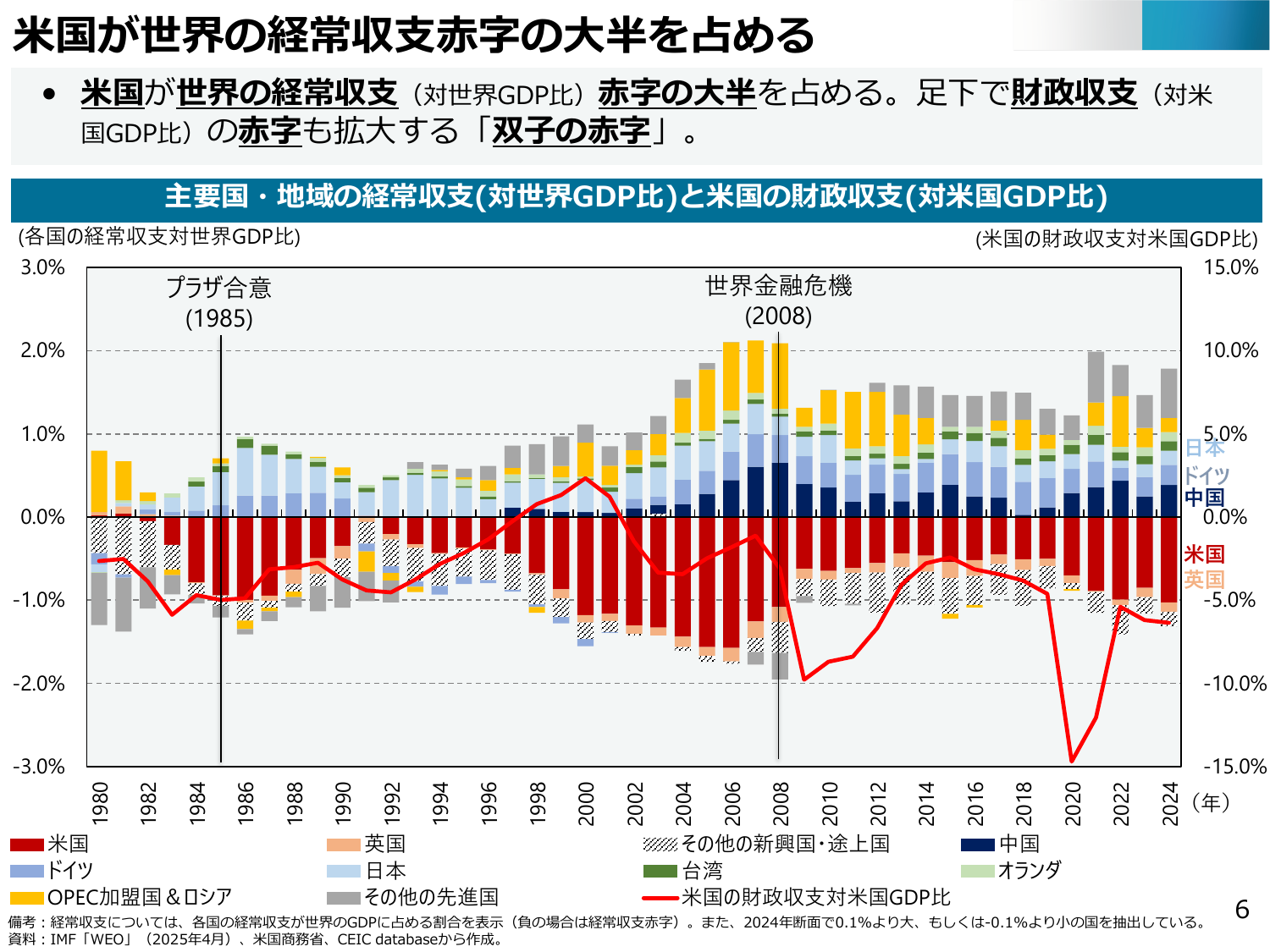

米国は世界の経常収支赤字の大半を占め、財政収支赤字も拡大している。

経産経済産業省2025年6月

米国が世界の経常収支赤字の大半を占める ・米国が世界の経常収支(対世界GDP比)赤字の大半を占める。足下で財政収支(対米国GDP比)の赤字も拡大する「双子の赤字」。 主要国・地域の経常収支(対世界GDP比)と米国 の財政収支(対米国GDP比) (各国の経常収支対世界GDP比) (米国の財政収支対米国GDP比) 3.0% プラザ合意 15.0% (1985) 世界金融危機 (2008) 2.0% 1

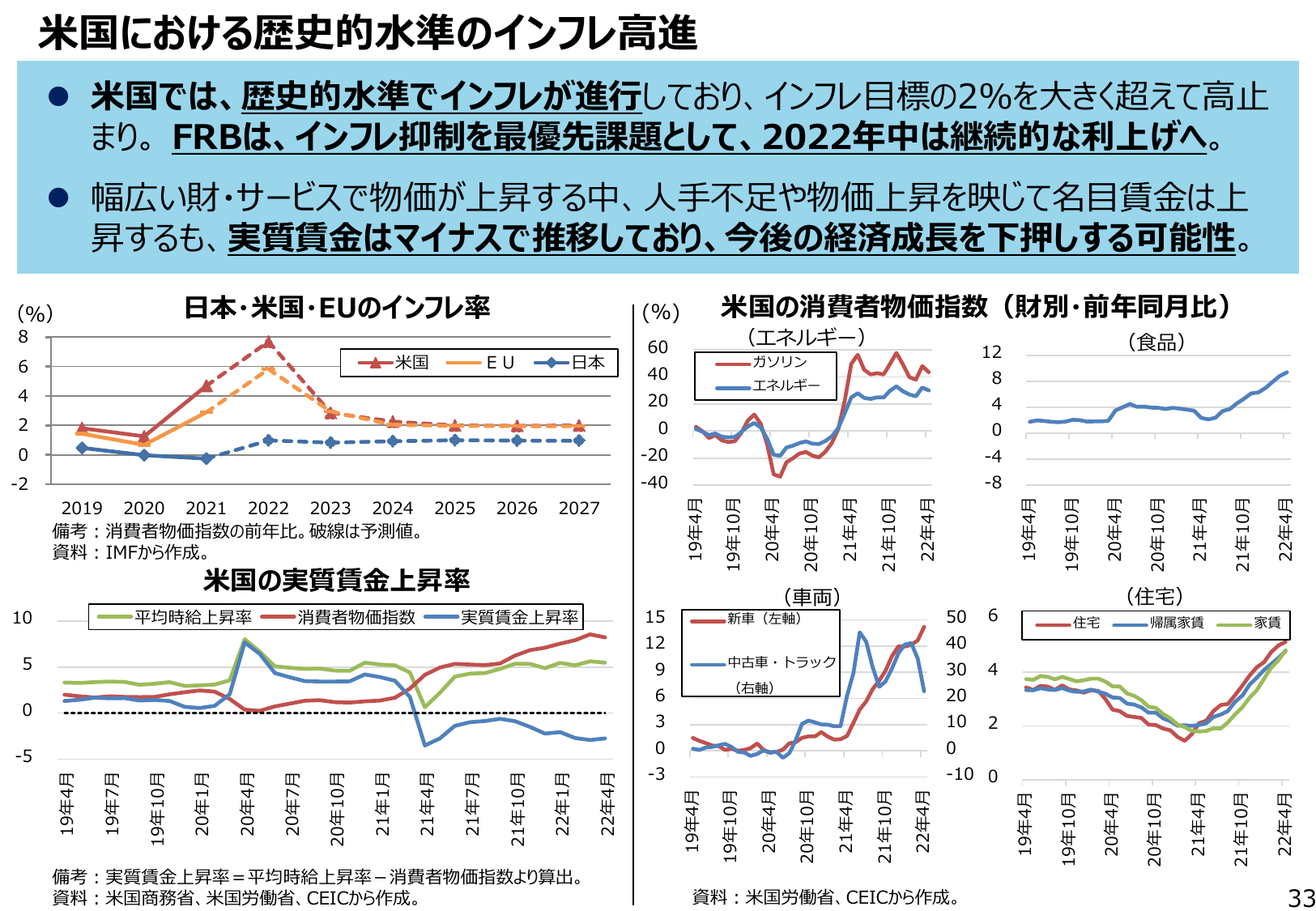

米国で歴史的なインフレが進行し、FRBは利上げを継続。実質賃金はマイナスで経済成長を下押しする可能性。

経産経済産業省2022年6月

米国における歴史的水準のインフレ高進 ●米国では、歴史的水準でインフレが進行しており、インフレ目標の2%を大きく超えて高止まり。FRBは、インフレ抑制を最優先課題として、2022年中は継続的な利上げへ。 ●幅広い財・サービスで物価が上昇する中、人手不足や物価上昇を映じて名目賃金は上昇するも、実質賃金はマイナスで推移しており、今後の経済成長を下押しする可能性。 日本・米国・EUのインフレ率 (%)