25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

7件のスライド — 税制

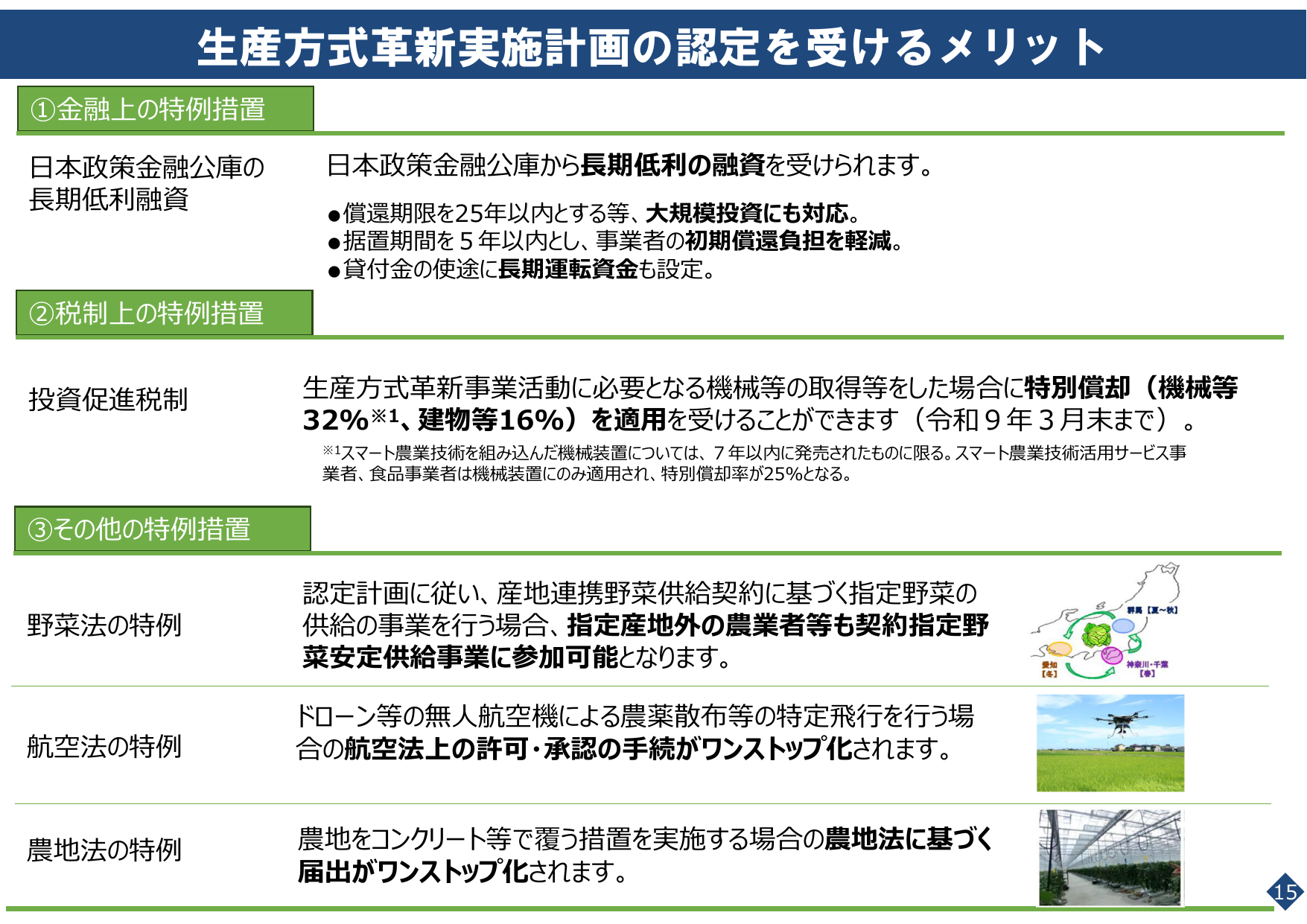

生産方式革新計画の認定を受けると、金融・税制・その他特例措置を受けられます。

農水農林水産省2026年3月

生産方式革新実施計画の認定を受けるメリット ①金融上の特例措置 日本政策金融公庫の長期低利融資 日本政策金融公庫から長期低利の融資を受けられます。 ●償還期限を25年以内とする等、大規模投資にも対応。 ●据置期間を5年以内とし、事業者の初期償還負担を軽減。 ●貸付金の使途に長期運転資金も設定。 ②税制上の特例措置 投資促進税制 生産方式革新事業活動に必要となる機械等の取得等をした場合に特別償却(機

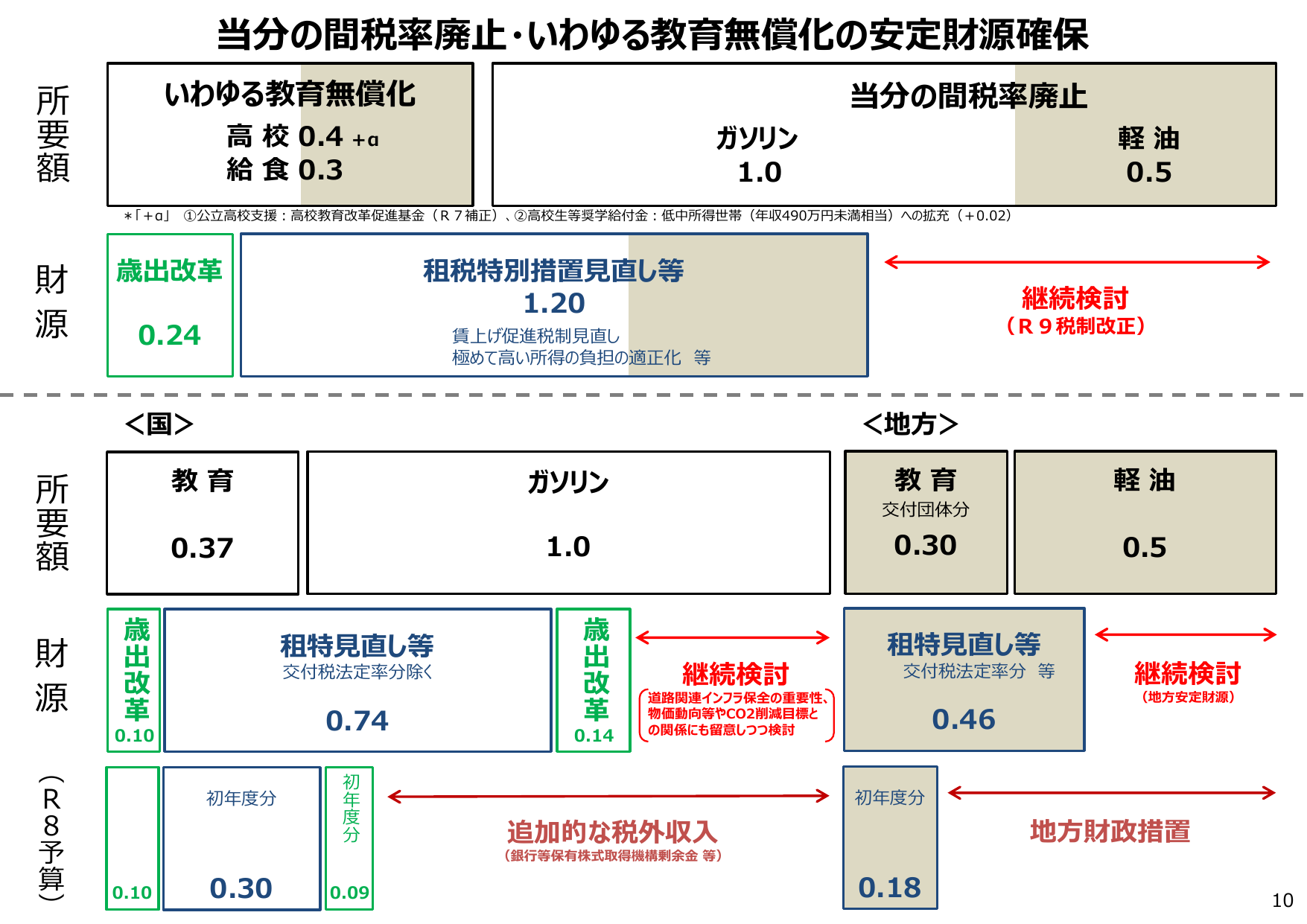

教育無償化と当分の間税率廃止の財源について、国と地方の歳出と歳入改革、租税特別措置見直し等の状況をまとめた図。

財務財務省2025年12月

当分の間税率廃止・いわゆる教育無償化の安定財源確保 所要額 いわゆる教育無償化 高校 0.4 +α 給食 0.3 財源 歳出改革 0.24 租税特別措置見直し等 1.20 賃上げ促進税制見直し 極めて高い所得の負担の適正化 等 *「+α」 ①公立高校支援・高校教育改革促進基金(R7補正)、②高校生等奨学給付金:低中所得世帯(年収490万円未満相当)への拡充(+0.02) <国> 所要額 教育 0.

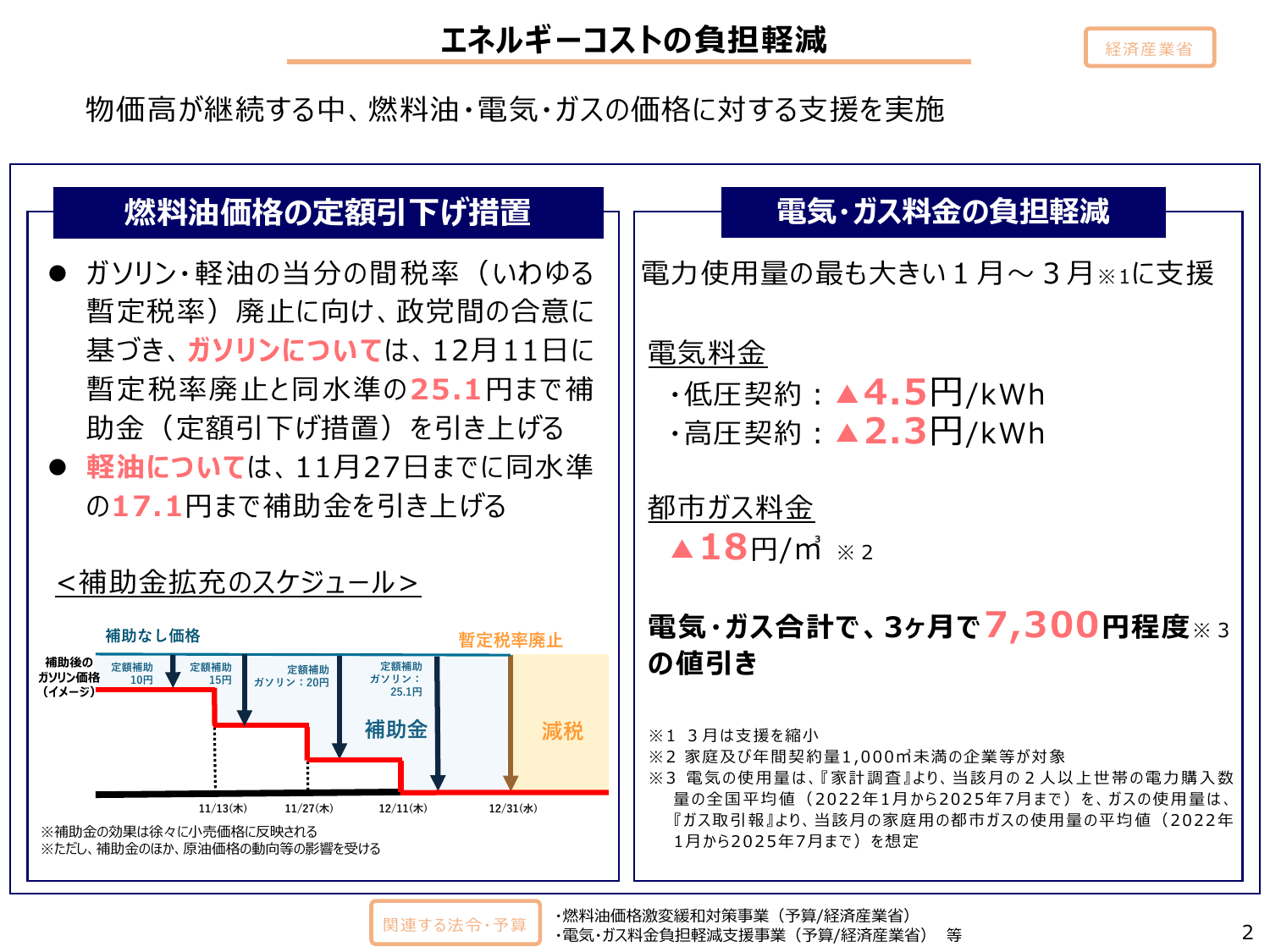

燃料油、電気、ガスの価格高騰に対し、定額補助や税率廃止で負担を軽減。

内閣内閣府2025年11月

エネルギーコストの負担軽減 経済産業省 物価高が継続する中、燃料油・電気・ガスの価格に対する支援を実施 燃料油価格の定額引下げ措置 電気・ガス料金の負担軽減 ガソリン・軽油の当分の間税率(いわゆる 暫定税率)廃止に向け、政党間の合意に 基づき、ガソリンについては、12月11日に 暫定税率廃止と同水準の25.1円まで補 助金(定額引下げ措置)を引き上げる 軽油については、11月27日までに同水準 の

年次経済財政報告(説明資料)

内閣内閣府2025年7月

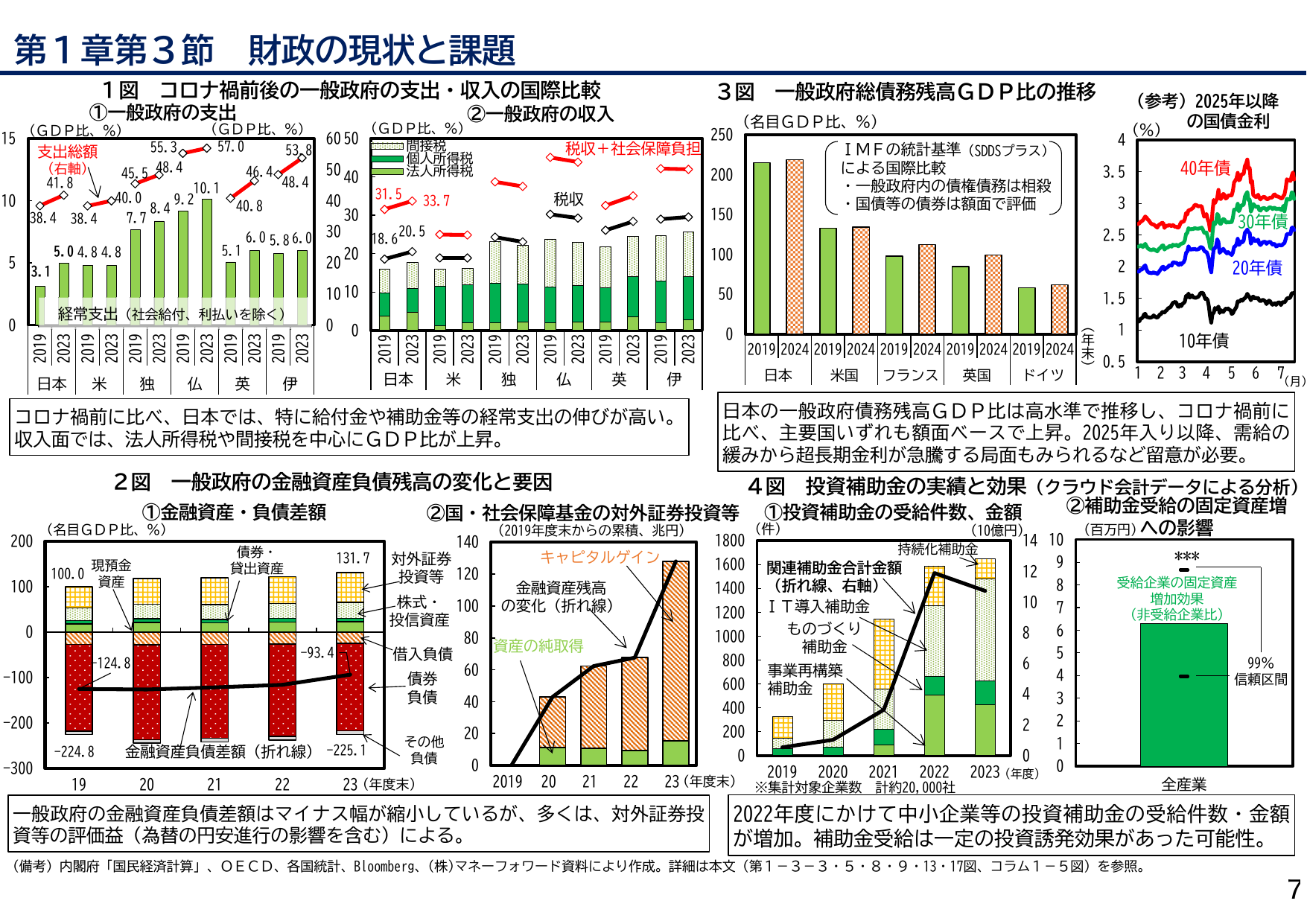

第1章第3節 財政の現状と課題 7 1図 コロナ禍前後の一般政府の支出・収入の国際比較 ①一般政府の支出 ②一般政府の収入 (GDP比、%) 支出総額 (右軸) 経常支出 (社会給付、利払いを除く) 日本 米 独 仏 英 伊 (GDP比、%) 間接税 個人所得税 法人所得税 税収+社会保障負担 税収 日本 米 独 仏 英 伊 コロナ禍前に比べ、日本では、特に給付金や補助金等の経常支出の伸びが高い。

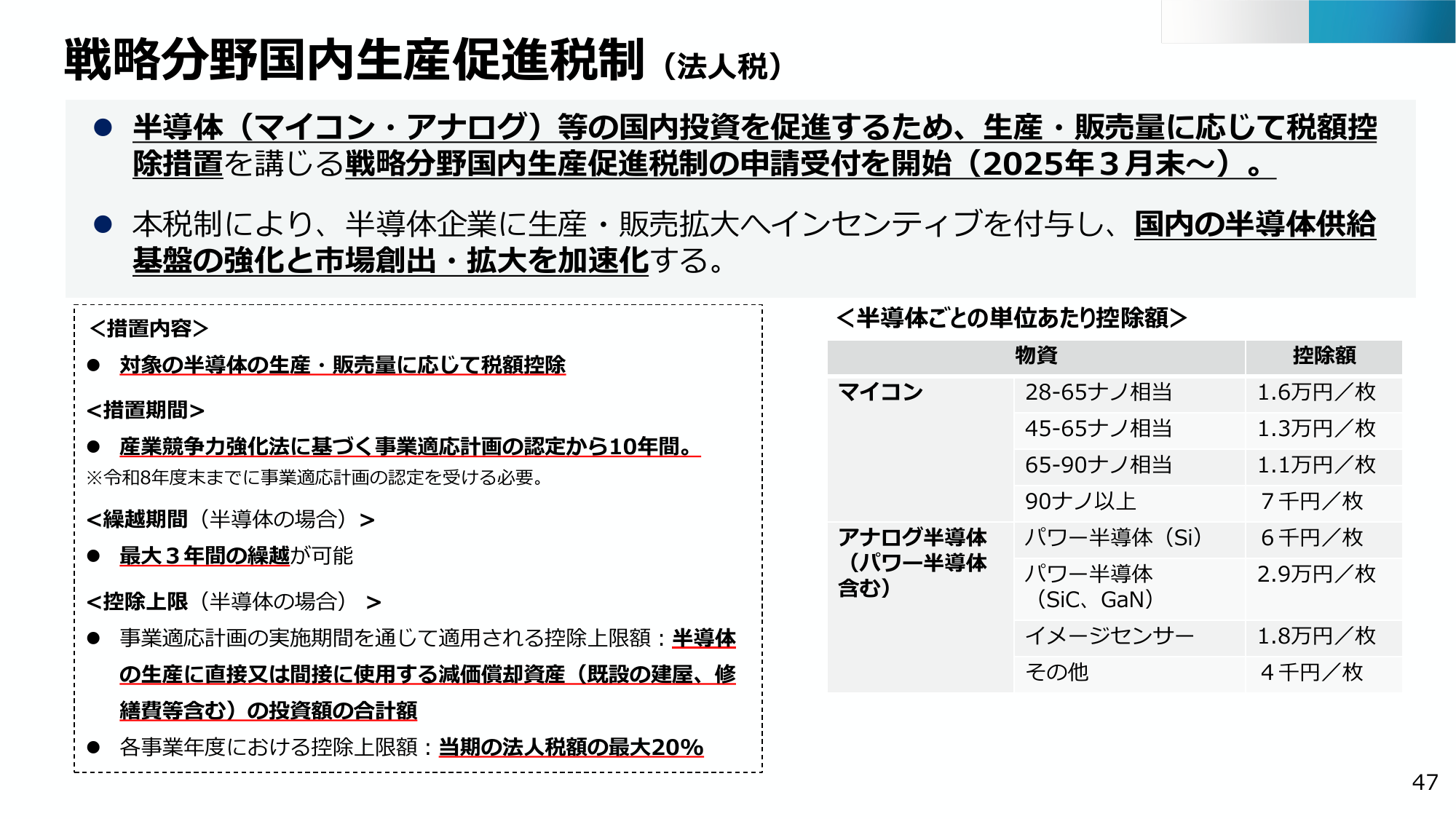

国内投資促進のため、半導体等の生産・販売量に応じた税額控除措置を開始。

経産経済産業省2025年5月

戦略分野国内生産促進税制(法人税) 半導体(マイコン・アナログ)等の国内投資を促進するため、生産・販売量に応じて税額控 除措置を講じる戦略分野国内生産促進税制の申請受付を開始(2025年3月末~)。 本税制により、半導体企業に生産・販売拡大ヘインセンティブを付与し、国内の半導体供給 基盤の強化と市場創出・拡大を加速化する。 <措置内容> 対象の半導体の生産・販売量に応じて税額控除 <措置期間> 産

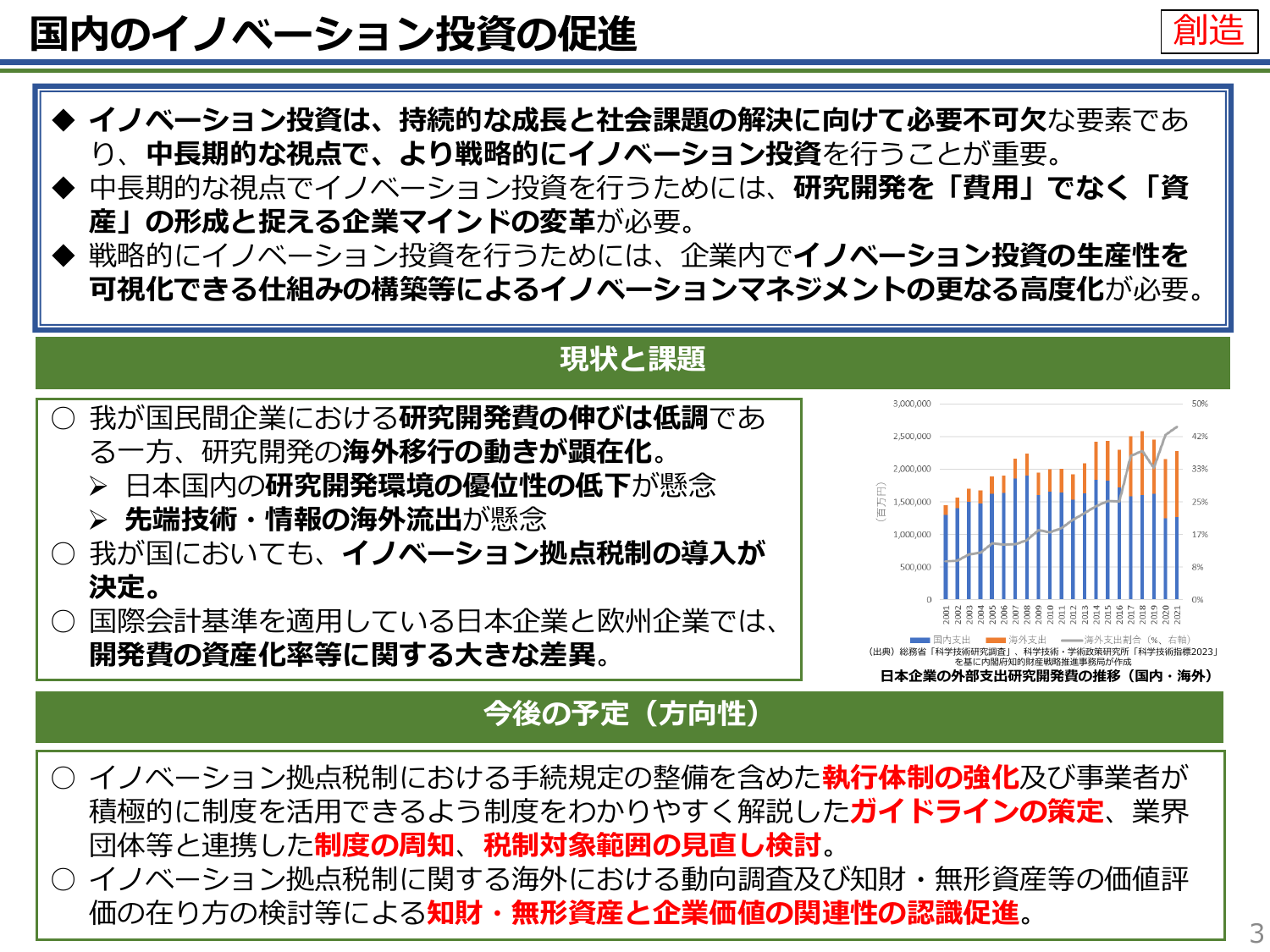

イノベーション投資は成長に不可欠であり、戦略的実施には企業マインド変革と生産性可視化が必要。

内閣内閣官房2024年6月

国内のイノベーション投資の促進創造イノベーション投資は、持続的な成長と社会課題の解決に向けて必要不可欠な要素であり、中長期的な視点で、より戦略的にイノベーション投資を行うことが重要。中長期的な視点でイノベーション投資を行うためには、研究開発を「費用」でなく「資産」の形成と捉える企業マインドの変革が必要。戦略的にイノベーション投資を行うためには、企業内でイノベーション投資の生産性を可視化できる仕組み

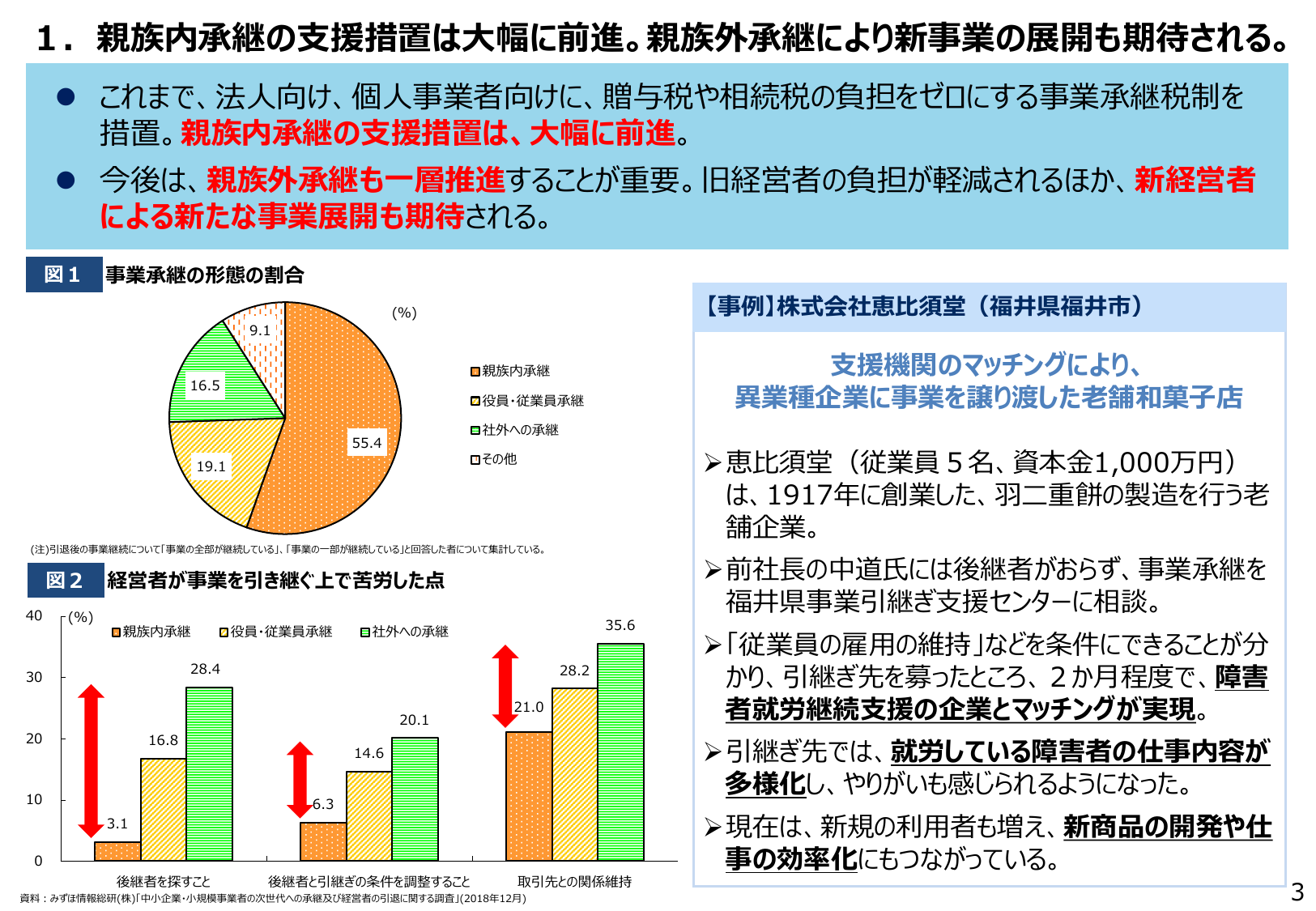

親族内承継の支援措置は大幅に進み、今後は親族外承継も推進し、新事業展開も期待される。

中企中小企業庁2019年4月

1. 親族内承継の支援措置は大幅に前進。親族外承継により新事業の展開も期待される。●これまで、法人向け、個人事業者向けに、贈与税や相続税の負担をゼロにする事業承継税制を措置。親族内承継の支援措置は、大幅に前進。●今後は、親族外承継も一層推進することが重要。旧経営者の負担が軽減されるほか、新経営者による新たな事業展開も期待される。図1 事業承継の形態の割合 (%) 9.1 16.5 19.1 55.