25省庁が公表した政策スライドとファクトを横断検索できます。 キーワード検索に加え、AI(Gemini Embedding)によるセマンティック検索に対応。 省庁別、政策ドメイン別のフィルタリングで、必要な情報にすばやくアクセスできます。

7件のスライド — インド

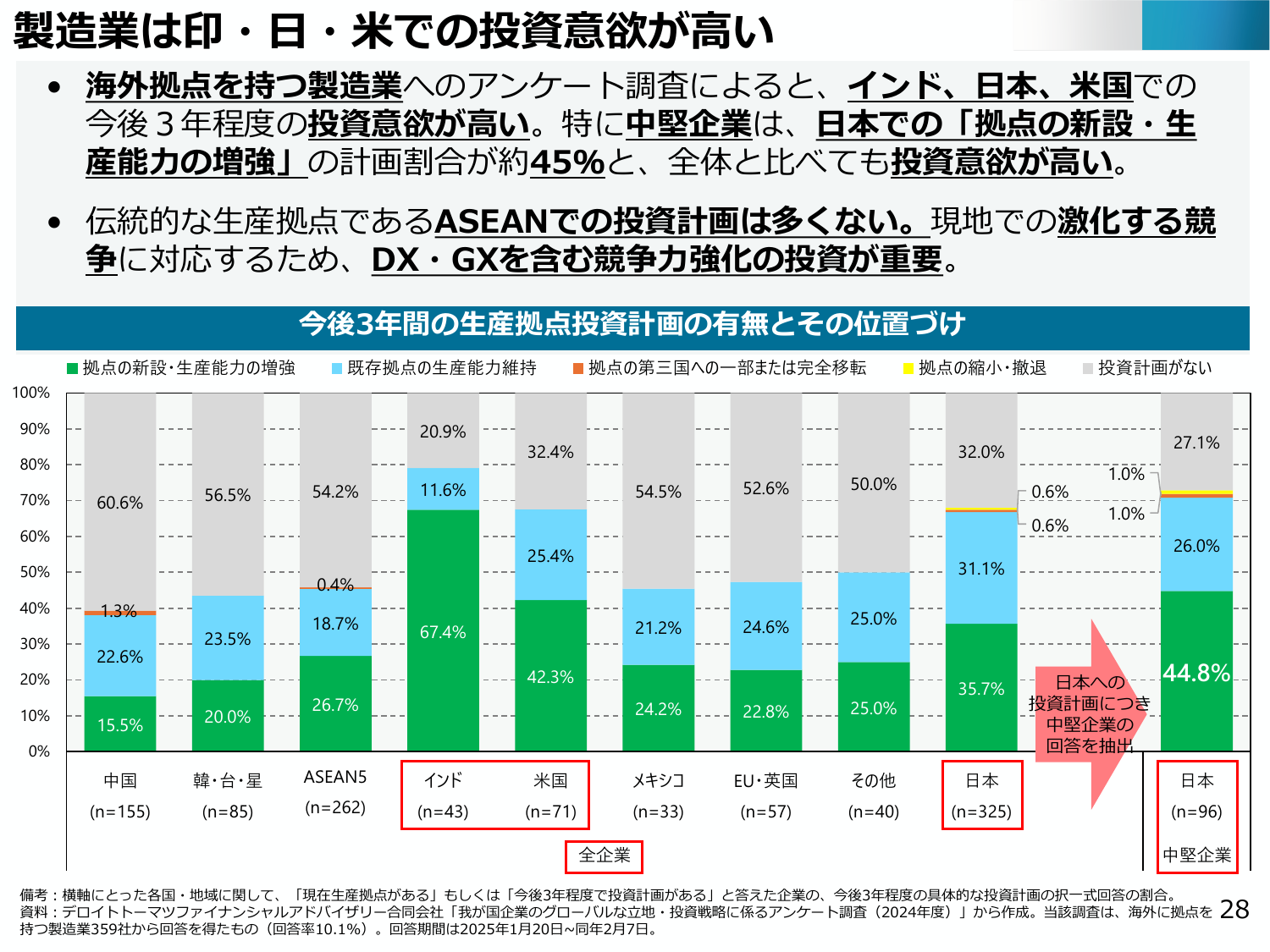

海外拠点を待つ製造業はインド、日本、米国で投資意欲が高く、特に日本で中堅企業の投資意欲が高い。

経産経済産業省2025年6月

製造業は印・日・米での投資意欲が高い 海外拠点を待つ製造業へのアンケート調査によると、インド、日本、米国での今後3年程度の投資意欲が高い。特に中堅企業は、日本での「拠点の新設・生産能力の増強」の計画割合が約45%と、全体と比べても投資意欲が高い。 伝統的な生産拠点であるASEANでの投資計画は多くない。現地での激化する競争に対応するため、DX・GXを含む競争力強化の投資が重要。 今後3年間の生産拠

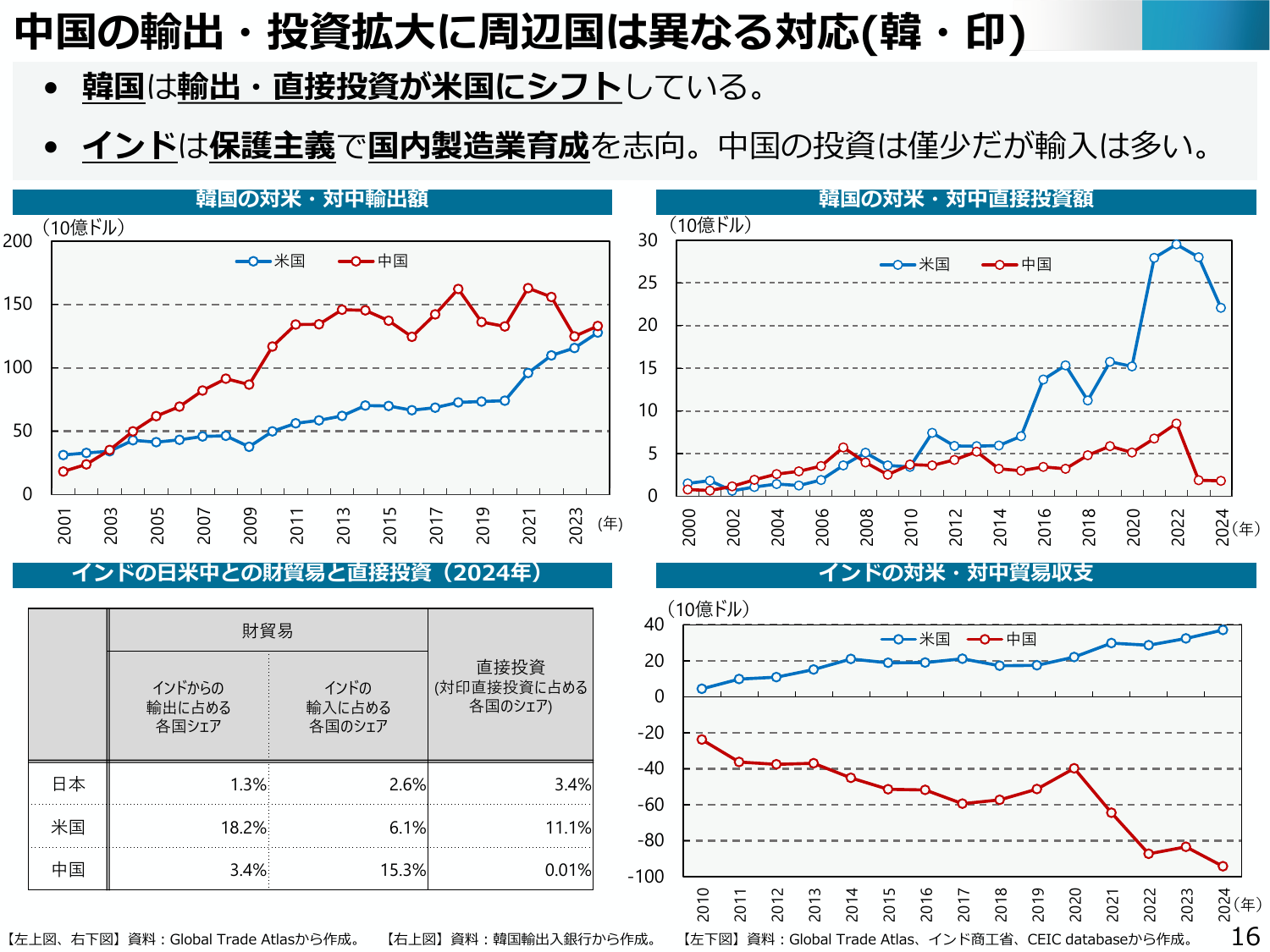

韓国は米国への輸出・投資シフト、インドは保護主義で国内製造業育成を志向。

経産経済産業省2025年6月

中国の輸出・投資拡大に周辺国は異なる対応(韓・印) ・韓国は輸出・直接投資が米国にシフトしている。 ・インドは保護主義で国内製造業育成を志向。中国の投資は僅少だが輸入は多い。 韓国の対米・対中輸出額 (10億ドル) 米国 中国 200 150 100 50 0 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 (年) インドの日

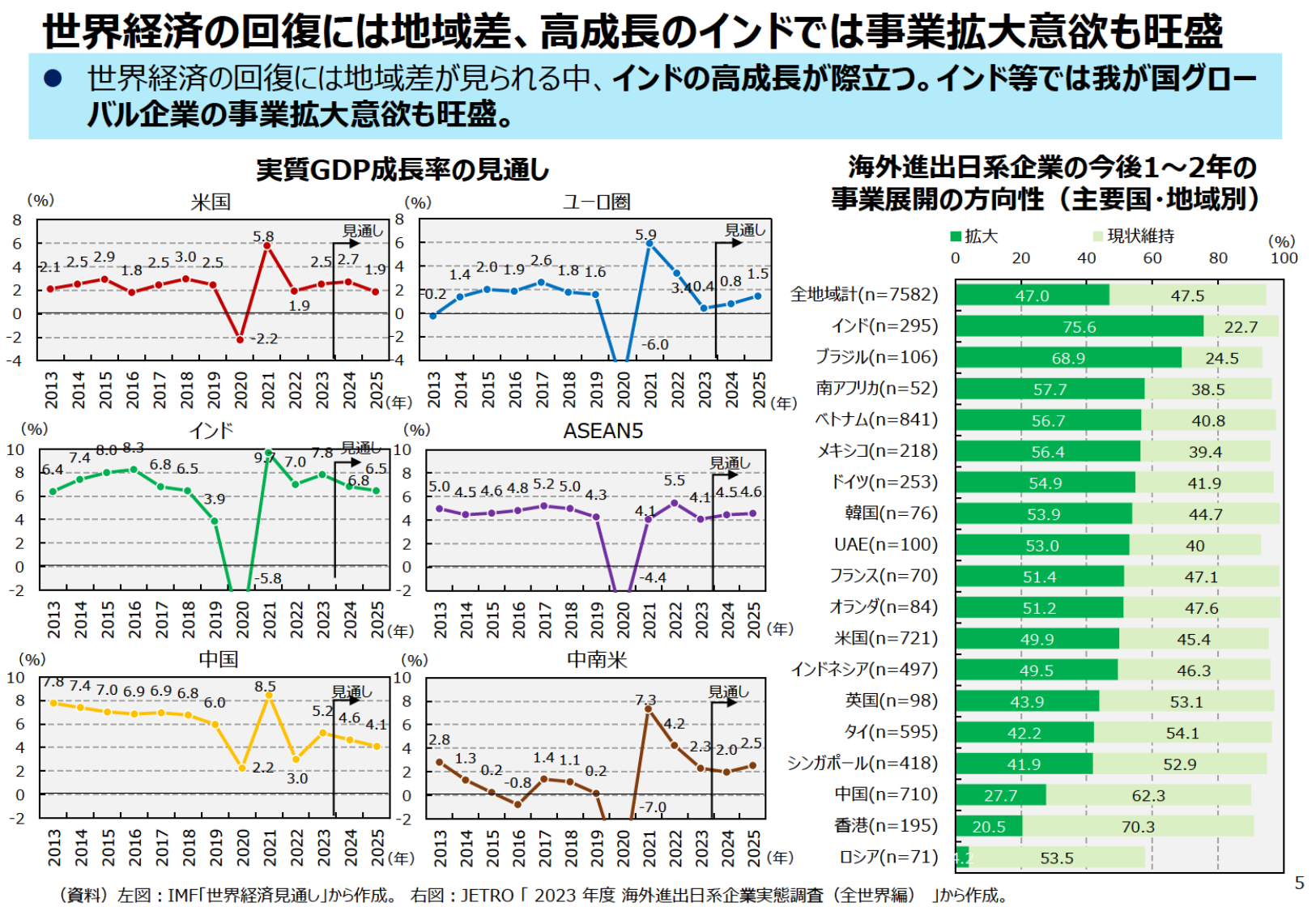

世界経済の回復には地域差が見られる中、インドの高成長が際立ち、事業拡大意欲も旺盛である。

経産経済産業省2024年7月

世界経済の回復には地域差、高成長のインドでは事業拡大意欲も旺盛 ● 世界経済の回復には地域差が見られる中、インドの高成長が際立つ。インド等では我が国グローバル企業の事業拡大意欲も旺盛。 実質GDP成長率の見通し 米国 ユーロ圏 見通し 見通し (%) (%) 8 8 6 6 4 4 2 2 0 0 -2 -2 -4 -4 2013 2014 2015 2016 2017 2018 2019 202

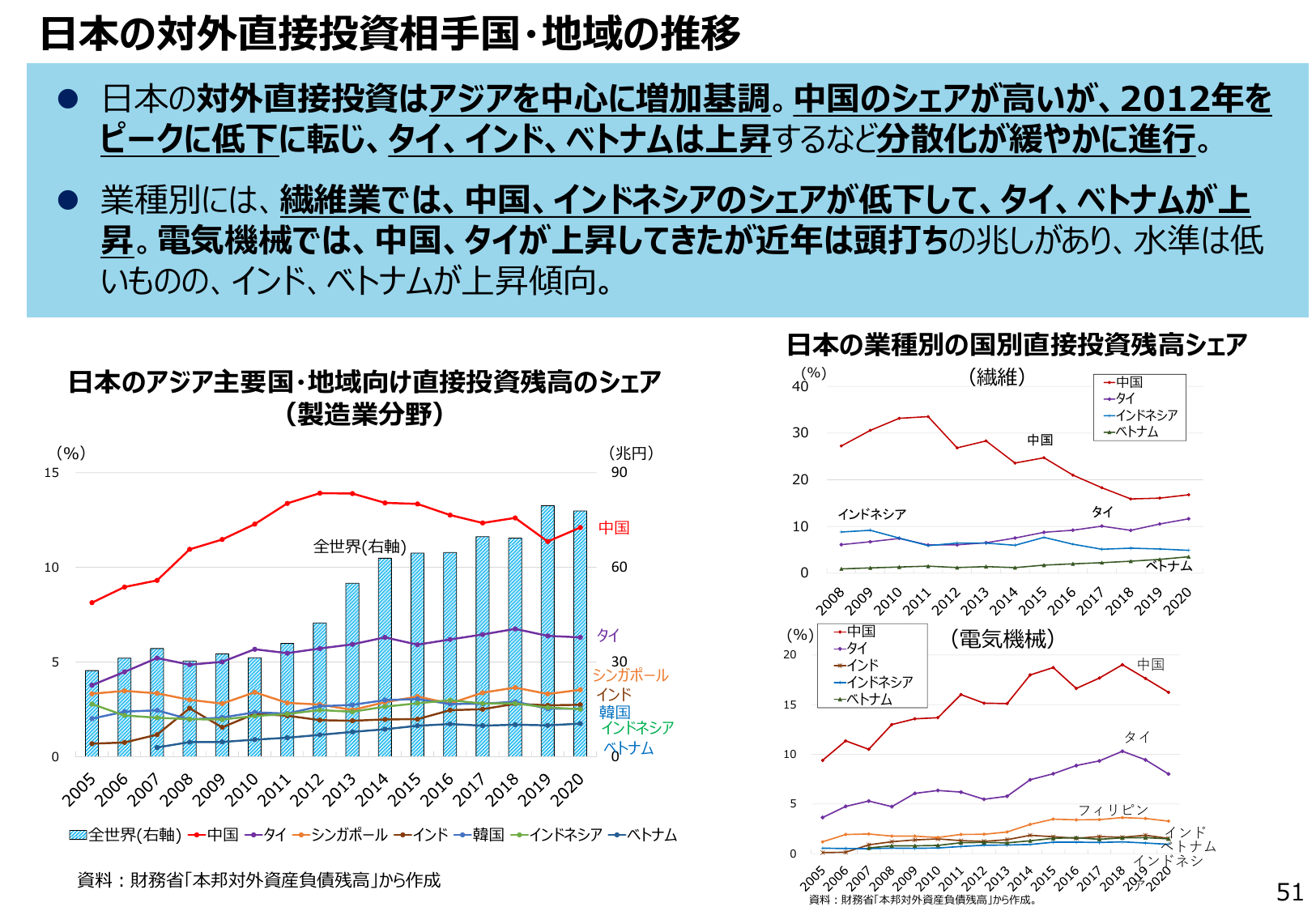

日本の対外直接投資はアジア中心に増加し、中国シェアは低下傾向。業種別では繊維・電気機械で国別シェアに変動が見られる。

経産経済産業省2022年6月

日本の対外直接投資相手国・地域の推移 日本の対外直接投資はアジアを中心に増加基調。中国のシェアが高いが、2012年をピークに低下に転じ、タイ、インド、ベトナムは上昇するなど分散化が緩やかに進行。 業種別には、繊維業では、中国、インドネシアのシェアが低下して、タイ、ベトナムが上昇。電気機械では、中国、タイが上昇してきたが近年は頭打ちの兆しがあり、水準は低いものの、インド、ベトナムが上昇傾向。 日本の

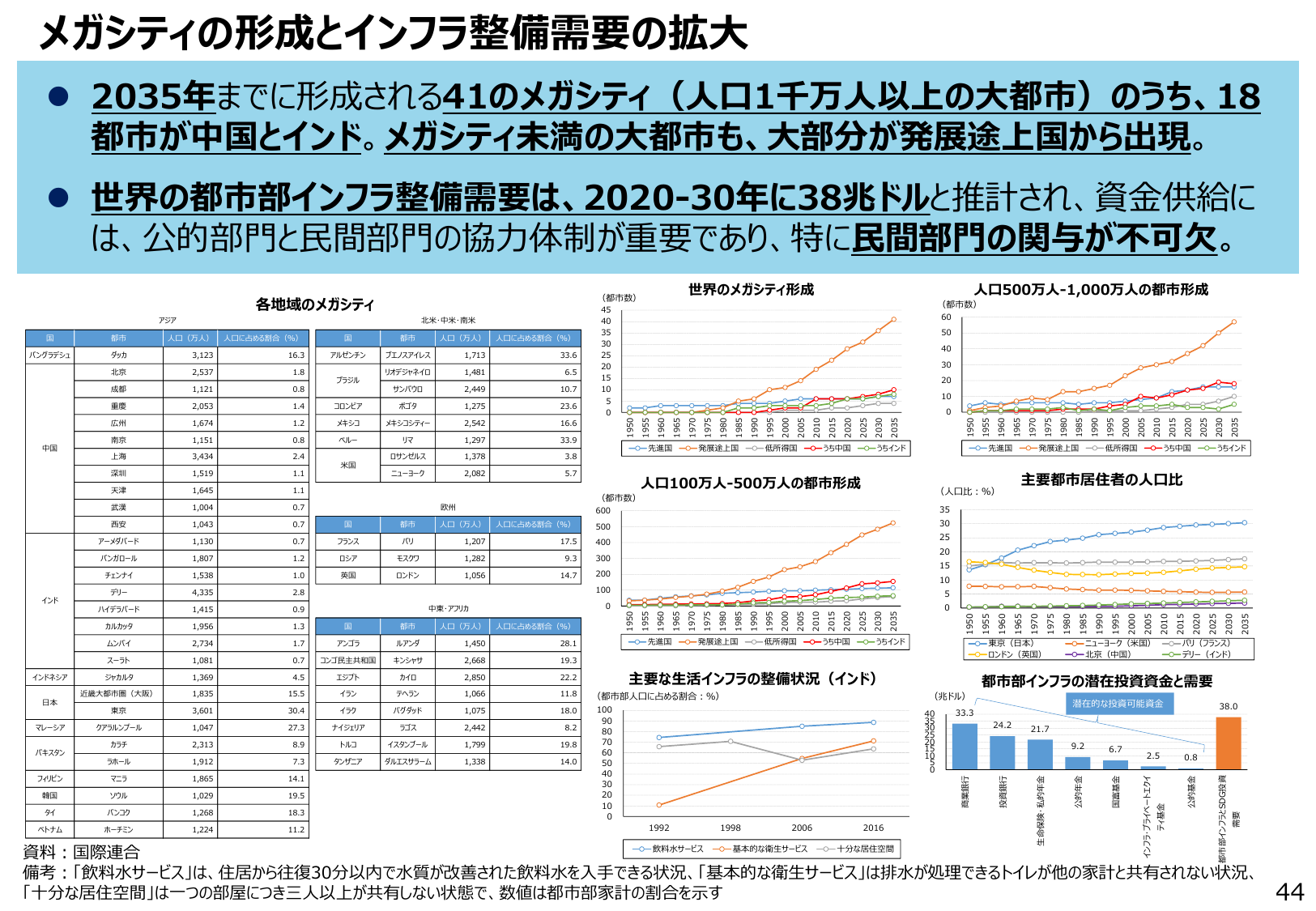

2035年までに41のメガシティが形成され、インフラ整備需要は38兆ドル。資金供給には民間部門の関与が不可欠。

経産経済産業省2022年6月

メガシティの形成とインフラ整備需要の拡大 2035年までに形成される41のメガシティ(人口1千万以上の大都市)のうち、18都市が中国とインド。メガシティ未満の大都市も、大部分が発展途上国から出現。 世界の都市部インフラ整備需要は、2020-30年に38兆ドルと推計され、資金供給には、公的部門と民間部門の協力体制が重要であり、特に民間部門の関与が不可欠。 各地域のメガシティ (都市数) 世界のメガシ

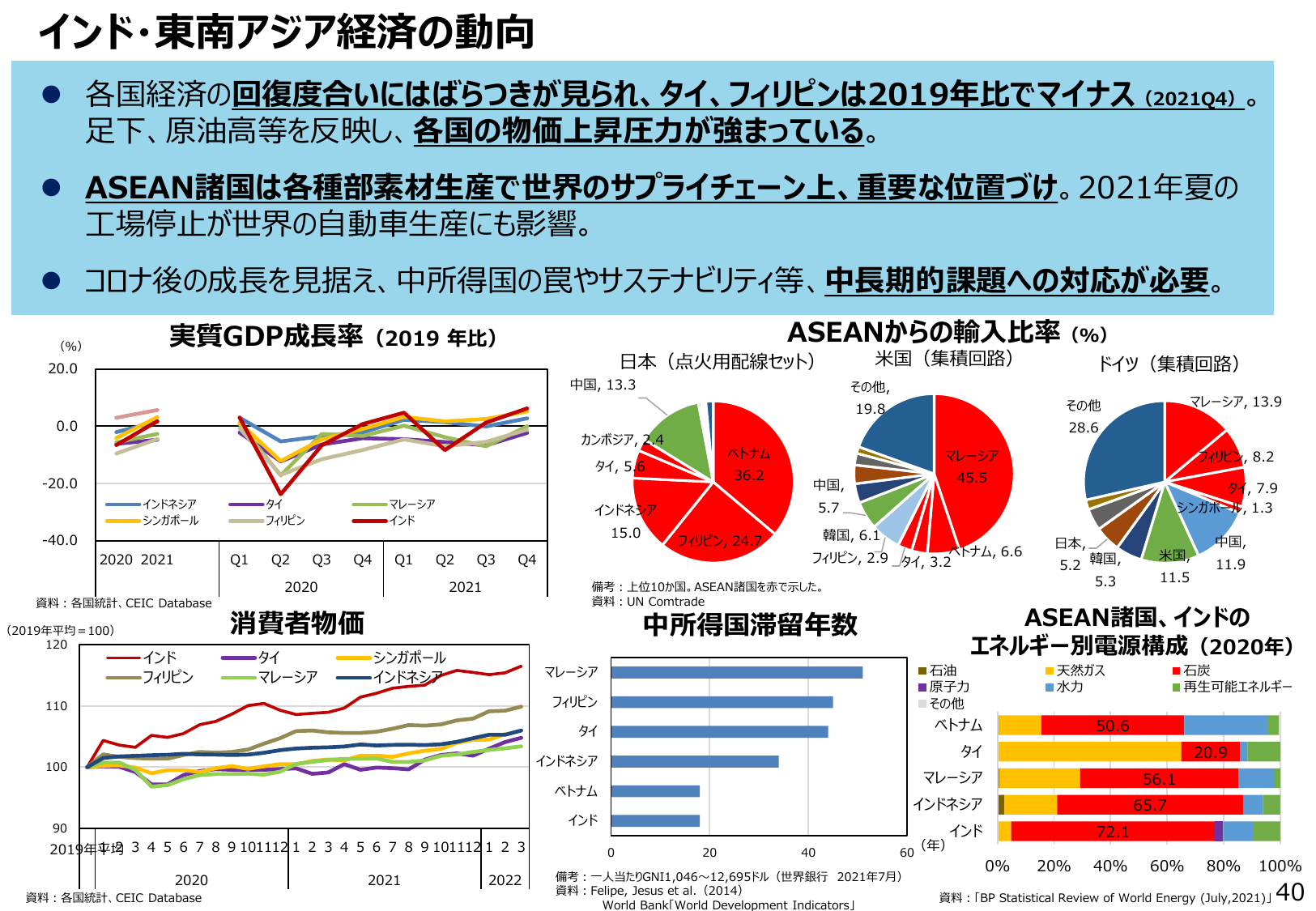

インド・東南アジア経済は回復度合いにばらつきがあり、物価上昇圧力が強まっている。

経産経済産業省2022年6月

インド・東南アジア経済の動向 各国経済の回復度合いにはばらつきが見られ、タイ、フィリピンは2019年比でマイナス (2021Q4)。 足下、原油高等を反映し、各国の物価上昇圧力が強まっている。 ASEAN諸国は各種素材生産で世界のサプライチェーン上、重要な位置づけ。2021年夏の 工場停止が世界の自動車生産にも影響。 コロナ後の成長を見据え、中所得国の罠やサステナビリティ等、中長期的課題への対応が

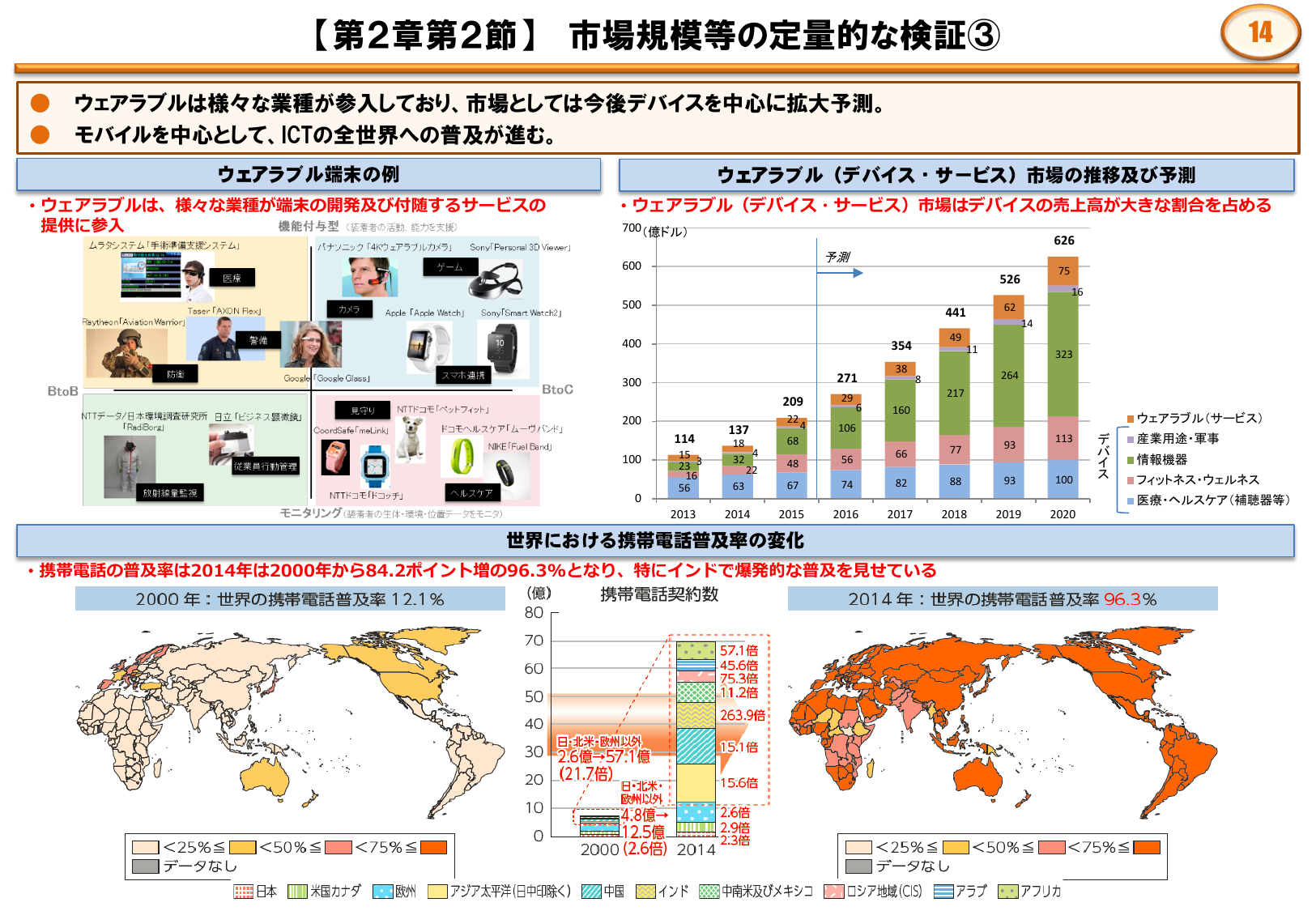

ウェアラブル市場は様々な業種が参入し拡大予測。携帯電話普及率は2014年に96.3%に達した。

総務総務省2016年7月

【第2章第2節】市場規模等の定量的な検証③ 14 ●ウェアラブルは様々な業種が参入しており、市場としては今後デバイスを中心に拡大予測。 ●モバイルを中心として、ICTの全世界への普及が進む。 ウェアラブル端末の例 ウェアラブル(デバイス・サービス)市場の推移及び予測 ・ウェアラブルは、様々な業種が端末の開発及び付随するサービスの 提供に参入 機能付与型(装着者の活動、能力を支援) 700(億ドル)