ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 投資信託販売額の推移(地域銀行)(2018年)はどれくらいですか?

A.2018年の投資信託販売額の推移(地域銀行)は70。

地域銀行における投資信託の販売額は、17年度の117から18年度には70まで減少した。

出典: 金融庁『令和元事務年度 金融行政方針』2019年8月公表

金融庁

統計財政・金融

投資信託販売額の推移(地域銀行)

70

投資信託販売額、地域銀行:117(17年度)→70(18年度)

2018年2019年8月

2019/8月令和元事務年度 金融行政方針

出典スライド

スライドテキスト

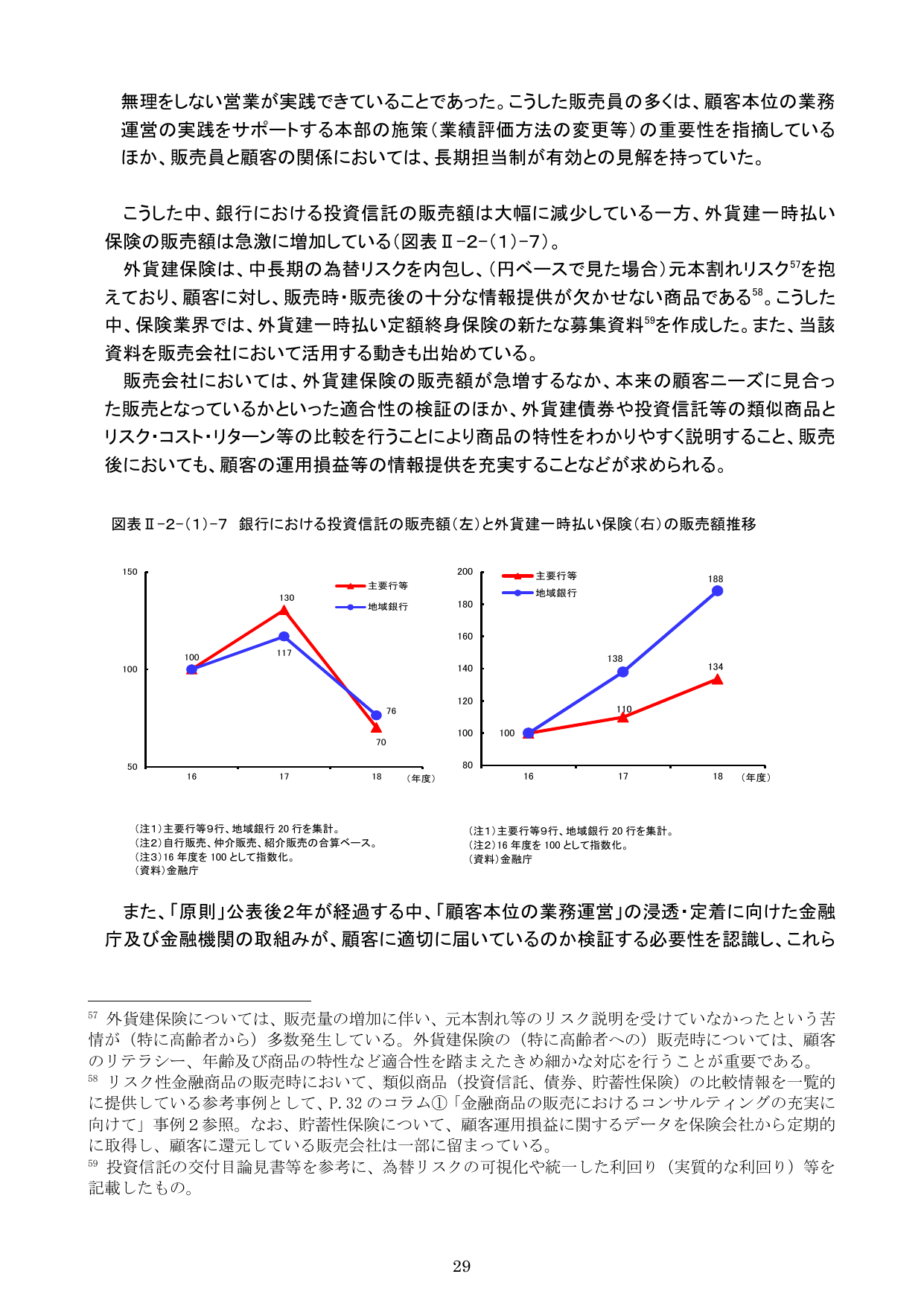

無理をしない営業が実践できていることであった。こうした販売員の多くは、顧客本位の業務運営の実践をサポートする本部の施策(業績評価方法の変更等)の重要性を指摘しているほか、販売員と顧客の関係においては、長期担当制が有効との見解を持っていた。こうした中、銀行における投資信託の販売額は大幅に減少している一方、外貨建一時払い保険の販売額は急激に増加している(図表II-2-(1)-7)。外貨建保険は、中長期の為替リスクを内包し、(円ベースで見た場合)元本割れリスク57を抱えており、顧客に対し、販売時・販売後の十分な情報提供が欠かせない商品である58。こうした中、保険業界では、外貨建一時払い定額終身保険の新たな募集資料59を作成した。また、当該資料を販売会社において活用する動きも出始めている。販売会社においては、外貨建保険の販売額が急増するなか、本来の顧客ニーズに見合った販売となっているかといった適合性の検証のほか、外貨建債券や投資信託等の類似商品とリスク・コスト・リターン等の比較を行うことにより商品の特性をわかりやすく説明すること、販売後においても、顧客の運用損益等の情報提供を充実させることなどが求められる。図表II-2-(1)-7 銀行における投資信託の販売額(左)と外貨建一時払い保険(右)の販売額推移 150 100 50 16 17 18 (年度) 100 130 70 76 主要行等 地域銀行 200 180 160 140 120 100 80 16 17 18 (年度) 100 110 138 188 主要行等 地域銀行 (注1)主要行等9行、地域銀行20行を集計。(注2)自行販売、仲介販売、紹介販売の合算ベース。(注3)16年度を100として指数化。(資料)金融庁 (注1)主要行等9行、地域銀行20行を集計。(注2)16年度を100として指数化。(資料)金融庁 また、「原則」公表後2年が経過する中、「顧客本位の業務運営」の浸透・定着に向けた金融庁及び金融機関の取組が、顧客に適切に届いているのか検証する必要性を認識し、これら 57 外貨建保険については、販売量の増加に伴い、元本割れ等のリスク説明を受けていなかったという苦情(特に高齢者から)多数発生している。外貨建保険の(特に高齢者への)販売時については、顧客のリテラシー、年齢及び商品の特性など適合性を踏まえたきめ細かな対応を行うことが重要である。 58 リスク性金融商品の販売時において、類似商品(投資信託、債券、貯蓄性保険)の比較情報を一覧的に提供している参考事例として、P.32のコラム(1)「金融商品の販売におけるコンサルティングの充実に向けて」事例2参照。なお、貯蓄性保険について、顧客運用損益に関するデータを保険会社から定期的に取得し、顧客に還元している販売会社は一部に留まっている。 59 投資信託の交付目論見書等を参考に、為替リスクの可視化や統一した利回り(実質的な利回り)等を記載したもの。 29