ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 地域銀行の有価証券保有状況(2019年)はどれくらいですか?

A.2019年の地域銀行の有価証券保有状況は42%。

2019年3月末時点の地域銀行の有価証券ポートフォリオの内訳は、国債・地方債が42%、社債が21%、株式が9%であった。

出典: 金融庁『令和元事務年度 金融行政方針』2019年8月公表

金融庁

統計財政・金融

地域銀行の有価証券保有状況

42%

地域銀行は、保有する有価証券の銘柄状況について、2019年3月末時点で、国債・地方債が42%、社債が21%、株式が9%を占めている。

2019年2019年8月

2019/8月令和元事務年度 金融行政方針

地域銀行は、保有する有価証券の銘柄状況について、2019年3月末時点で、国債・地方債が42%、社債が21%、株式が9%を占めている。

出典スライド

スライドテキスト

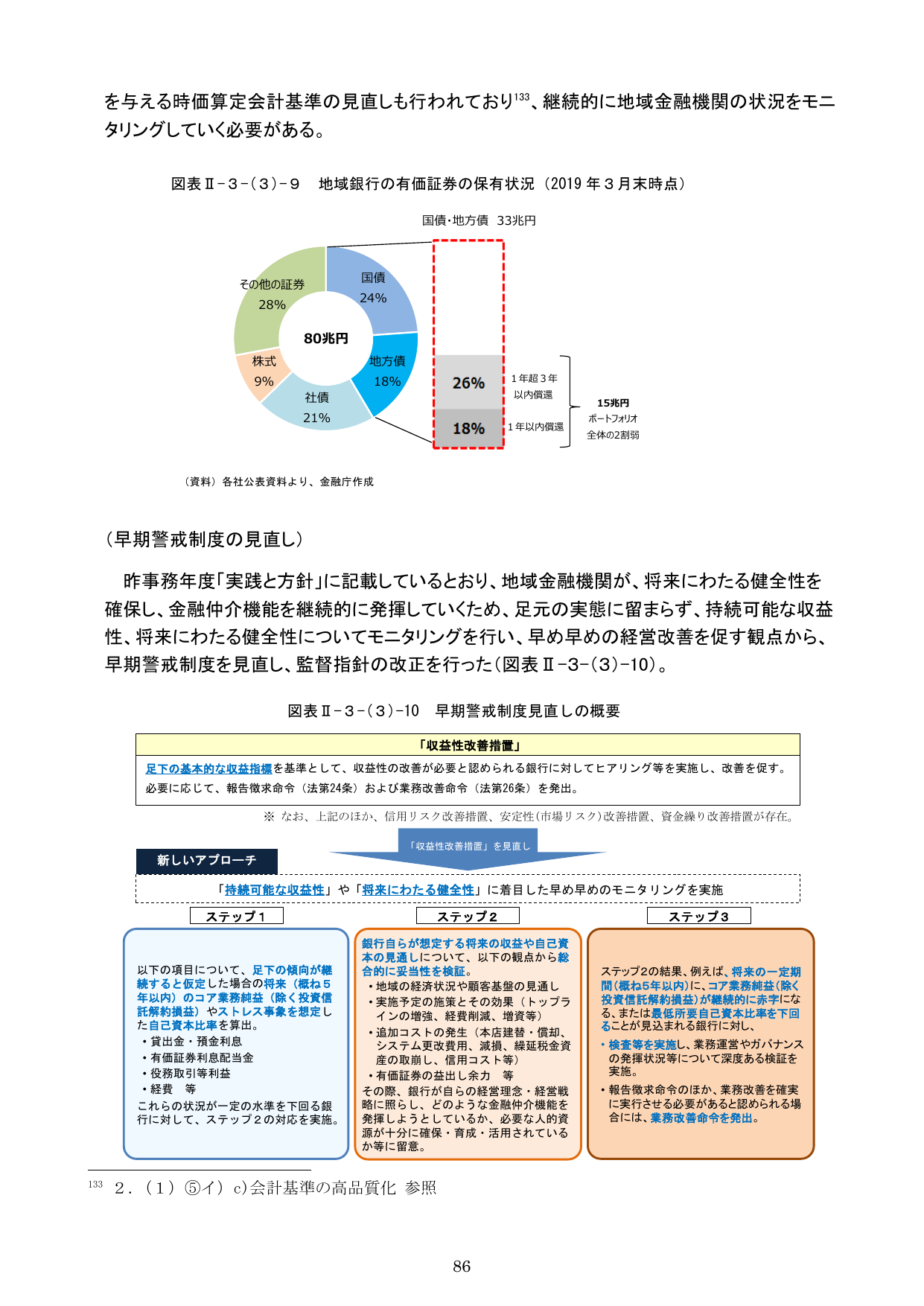

を与える時価算定会計基準の見直しも行われており133、継続的に地域金融機関の状況をモニタリングしていく必要がある。 図表II-3-(3)-9 地域銀行の有価証券の保有状況(2019年3月末時点) 国債・地方債 33兆円 国債 24% 地方債 18% 社債 21% 株式 9% その他の証券 28% 80兆円 26% 1年超3年以内償還 18% 1年以内償還 15兆円 ポートフォリオ全体の2割弱 (資料)各社公表資料より、金融庁作成 (早期警戒制度の見直し) 昨事務年度「実践と方針」に記載しているとおり、地域金融機関が、将来にわたる健全性を確保し、金融仲介機能を継続的に発揮していくため、足元の実態に留まらず、持続可能な収益性、将来にわたる健全性についてモニタリングを行い、早め早めの経営改善を促す観点から、早期警戒制度を見直し、監督指針の改正を行った(図表II-3-(3)-10)。 図表II-3-(3)-10 早期警戒制度見直しの概要 「収益性改善措置」 足下の基本的な収益指標を基準として、収益性の改善が必要と認められる銀行に対してヒアリング等を実施し、改善を促す。必要に応じて、報告徴求命令(法第24条)および業務改善命令(法第26条)を発出。 ※ なお、上記のほか、信用リスク改善措置、安定性(市場リスク)改善措置、資金繰り改善措置が存在。 「収益性改善措置」を見直し 「持続可能な収益性」や「将来にわたる健全性」に着目した早め早めのモニタリングを実施 ステップ1 以下の項目について、足下の傾向が継続すると仮定した場合の将来(概ね5年以内)のコア業務純益(除く投資信託解約損益)やストレス事象を想定した自己資本比率を算出。 ・貸出金・預金利息 ・有価証券配当金 ・役務取引等利益 ・経費 等 これらの状況が一定の水準を下回る銀行に対して、ステップ2の対応を実施。 ステップ2 銀行自らが想定する将来の収益や自己資本の見通しについて、以下の観点から総合的に妥当性を検証。 ・地域の経済状況や顧客基盤の見通し ・実施予定の施策とその効果(トップラインの増強、経費削減、増資等) ・追加コストの発生(本店建替・償却、システム更改費用、減損、繰延税金資産の取崩し、信用コスト等) ・有価証券の益出し余力 等 その際、銀行が自らの経営理念・経営戦略に照らし、どのような金融仲介機能を発揮しようとしているか、必要な人的資源が十分に確保・育成・活用されているか等に留意。 ステップ3 ステップ2の結果、例えば、将来の一定期間(概ね5年以内)に、コア業務純益(除く投資信託解約損益)が継続的に赤字になる、または最低所要自己資本比率を下回ることが見込まれる銀行に対し、 ・検査等を実施し、業務運営やガバナンスの発揮状況について深度ある検証を実施。 ・報告徴求命令のほか、業務改善を確実に実行させる必要があると認められる場合には、業務改善命令を発出。 133 2.(1)⑤イ)c)会計基準の高品質化 参照 86