ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 図表II-3-(2)-1 自己資本比率等はどれくらいですか?

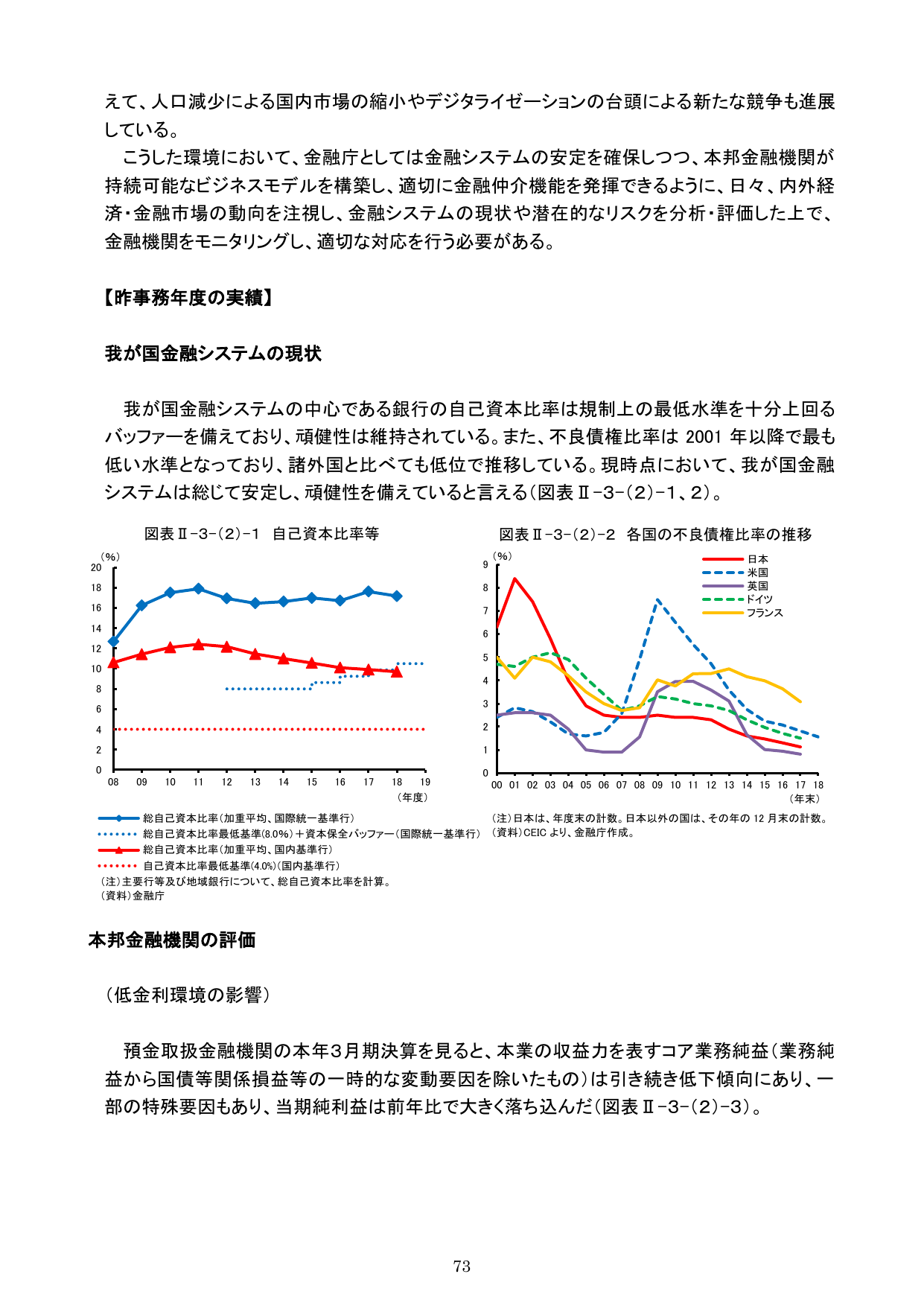

A.総自己資本比率(加重平均、国際統一基準行)

図表II-3-(2)-1における「総自己資本比率(加重平均、国際統一基準行)」のデータを示している。

出典: 金融庁『令和元事務年度 金融行政方針』2019年8月公表

出典スライド

ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

A.総自己資本比率(加重平均、国際統一基準行)

図表II-3-(2)-1における「総自己資本比率(加重平均、国際統一基準行)」のデータを示している。

出典: 金融庁『令和元事務年度 金融行政方針』2019年8月公表