ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

Q. 主要金融機関におけるモニタリング結果はどれくらいですか?

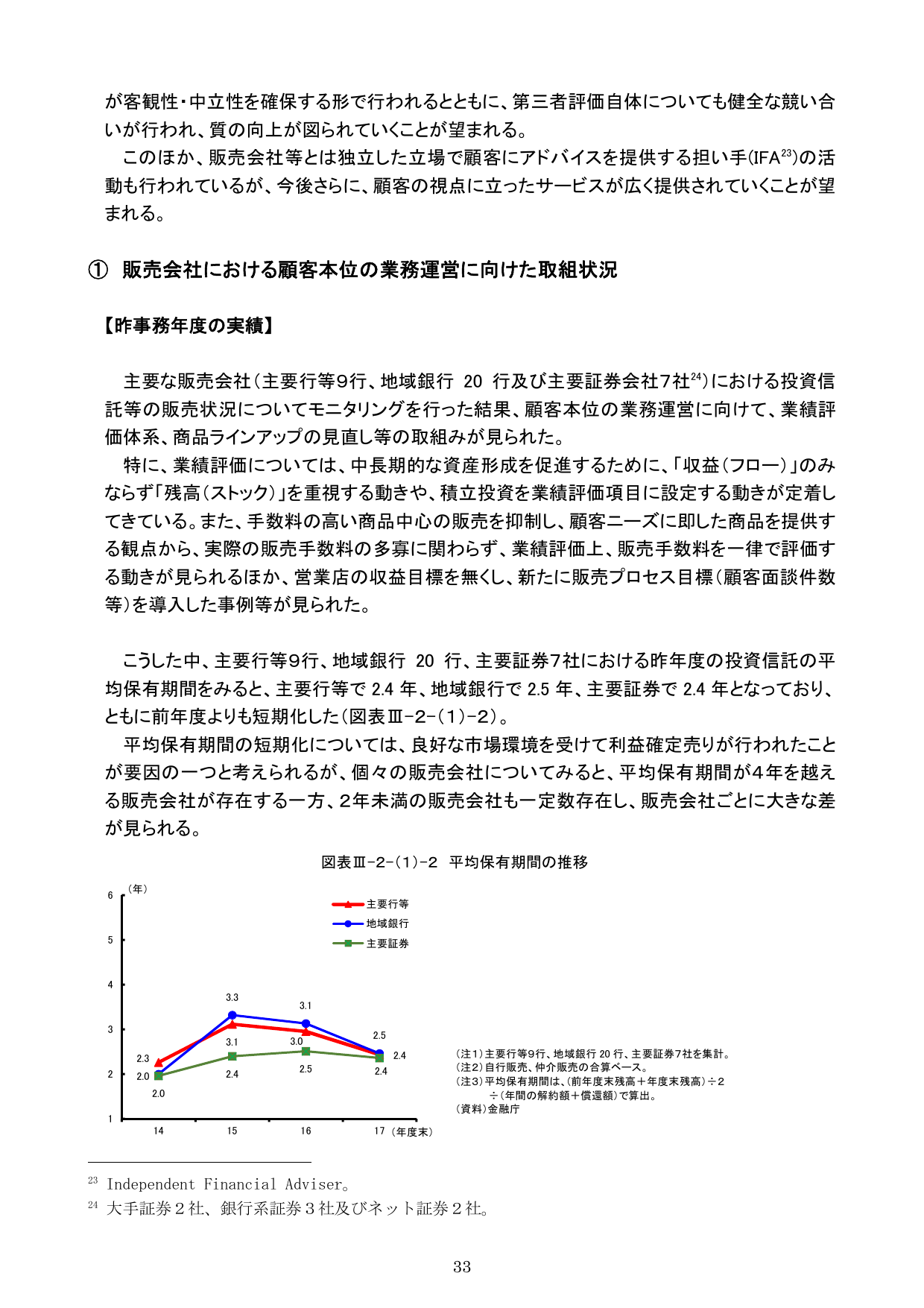

A.主要な販売会社(主要銀行等9行、地域銀行20行及び主要証券会社7社)における投資信託の販売状況についてモニタリングを行った結果、顧客本位の業務運営に向けた業績評価、商品ラインアップ等の見直し等の取組みが見られた。

主要銀行、地域銀行、証券会社を対象に、投資信託の販売状況をモニタリングし、業績評価や商品ラインアップの見直し等の取り組みを確認した。

出典: 金融庁『平成30事務年度 金融行政方針』2018年9月公表

出典スライド