ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績食料安全保障

概要

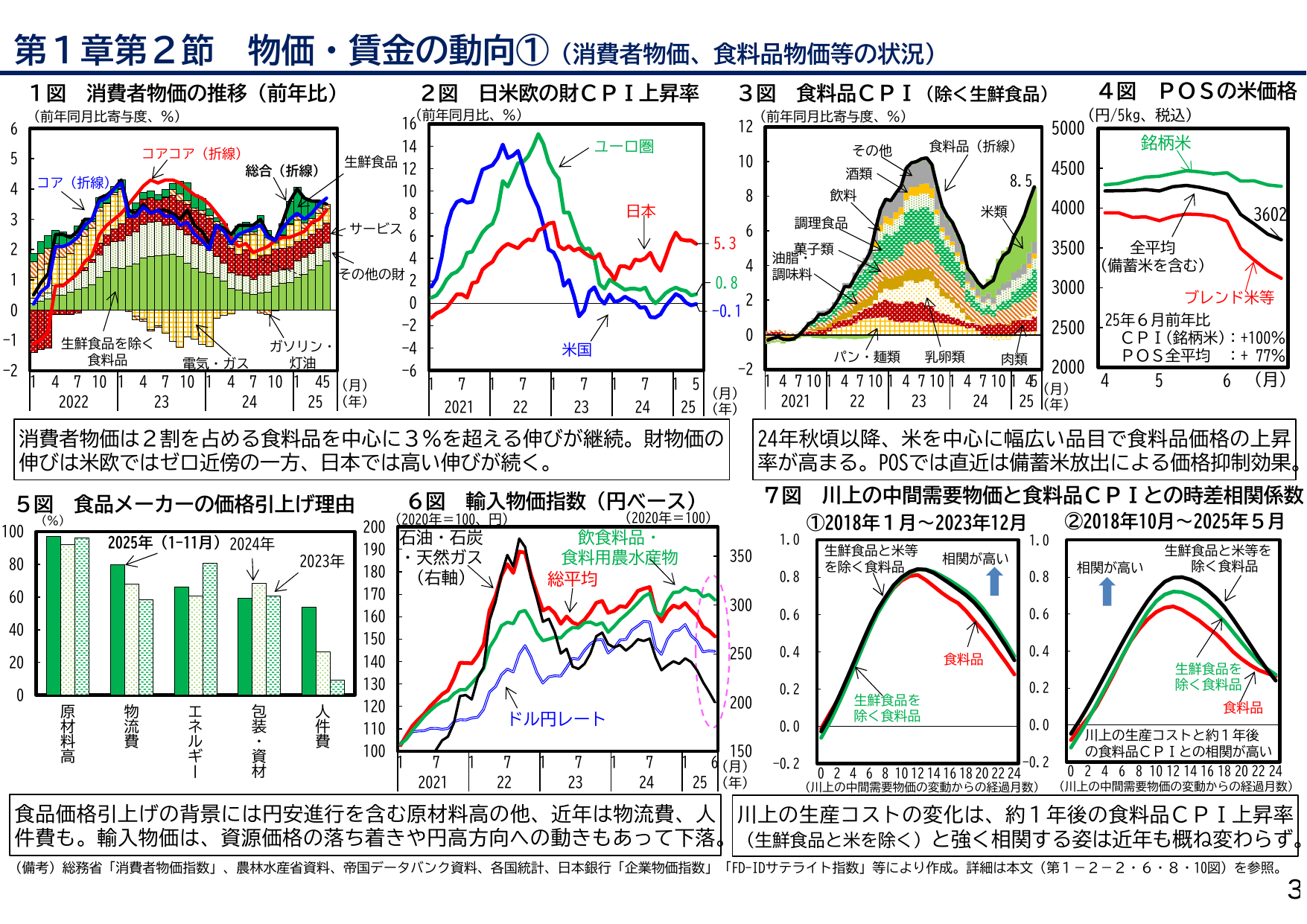

2025年6月時点のPOS(販売時点情報管理)データによる米の小売価格(全平均)は前年比で77%上昇した。記録的な上昇率は供給不足や需要増を反映しており、家計への影響が大きかった。

出典スライド

スライドテキスト

第1章第2節 物価・賃金の動向①(消費者物価、食料品物価等の状況) 1図 消費者物価の推移(前年比) (前年同月比寄与度、%) 6 5 4 3 2 1 0 -1 -2 4 7 10 1 4 7 10 1 4 7 10 45 (月) 2022 23 24 25 (年) コア(折線) コアア(折線) 総合(折線) 生鮮食品 サービス その他の財 食料品 ガソリン・ 灯油 電気・ガス 2図 日米欧の財CPI上昇率 (前年同月比、%) 16 14 12 10 8 6 4 2 0 -2 -4 -6 7 7 7 7 2021 22 23 24 25 (月) (年) ユーロ圏 日本 米国 3図 食料品CPI(除く生鮮食品) (前年同月比寄与度、%) 12 10 8 6 4 2 0 -2 4 7 10 1 4 7 10 1 4 7 10 45 (月) 2021 22 23 24 25 (年) その他 酒類 飲料 調理食品 菓子類 油脂類 調味料 パン・麺類 乳卵類 肉類 食料品(折線) 米飯 4図 POSの米価格 (円/5kg、税込) 5000 4500 4000 3500 3000 2500 2000 4 5 6 (月) 銘柄米 全平均 (備蓄米を含む) ブレンド米等 25年6月前年比 CPI(銘柄米): +100% POS全平均 : +77% 消費者物価は2割を占める食料品を中心に3%を超える伸びが継続。財物価の 伸びは米欧ではゼロ近傍の一方、日本では高い伸びが続く。 24年秋以降、米中を中心に幅広い品目で食料品価格の上昇 率が高まる。POSでは直近は備蓄米放出による価格抑制効果。 5図 食品メーカーの価格引上げ理由 (%) 100 80 60 40 20 0 原材料高 物流費 エネルギー 包装・資材 人件費 2025年 (1-11月) 2024年 2023年 6図 輸入物価指数(円ベース) (2020年=100、円) 200 190 180 170 160 150 140 130 120 110 100 7 7 7 7 2021 22 23 24 25 (月) (年) 石油・石炭 ・天然ガス (右軸) 食料品・ 食料用農産物 総平均 ドル円レート 7図 川上の仲間需要物価と食料品CPIとの時差相関係数 ①2018年 1月~2023年12月 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 0 2 4 6 8 10 12 14 16 18 20 22 24 (川上の仲間需要物価の変動から経過月数) 生鮮食品と米等 を除く食料品 相関が高い 食料品 生鮮食品を 除く食料品 ②2018年10月~2025年5月 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 0 2 4 6 8 10 12 14 16 18 20 22 24 (川上の仲間需要物価の変動から経過月数) 生鮮食品と米等 を除く食料品 相関が高い 食料品 生鮮食品を 除く食料品 食品価格引上げの背景には円安進行を含む原材料高の他、近年は物流費、人件費も。輸入物価は、資源価格の落ち着きや円高方向への動きもあって下落。 川上の生産コストの変化は、約1年後の食料品CPI上昇率 (生鮮食品と米を除く)と強く相関する姿は近年も概ね変わらず。 (備考) 総務省「消費者物価指数」、農林水産省資料、帝国データバンク資料、各国統計、日本銀行「企業物価指数」、「FD-IDサテライト指数」等により作成。詳細は本文(第1-2-2・6・8・10図)を参照。 3