ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績通商・貿易

概要

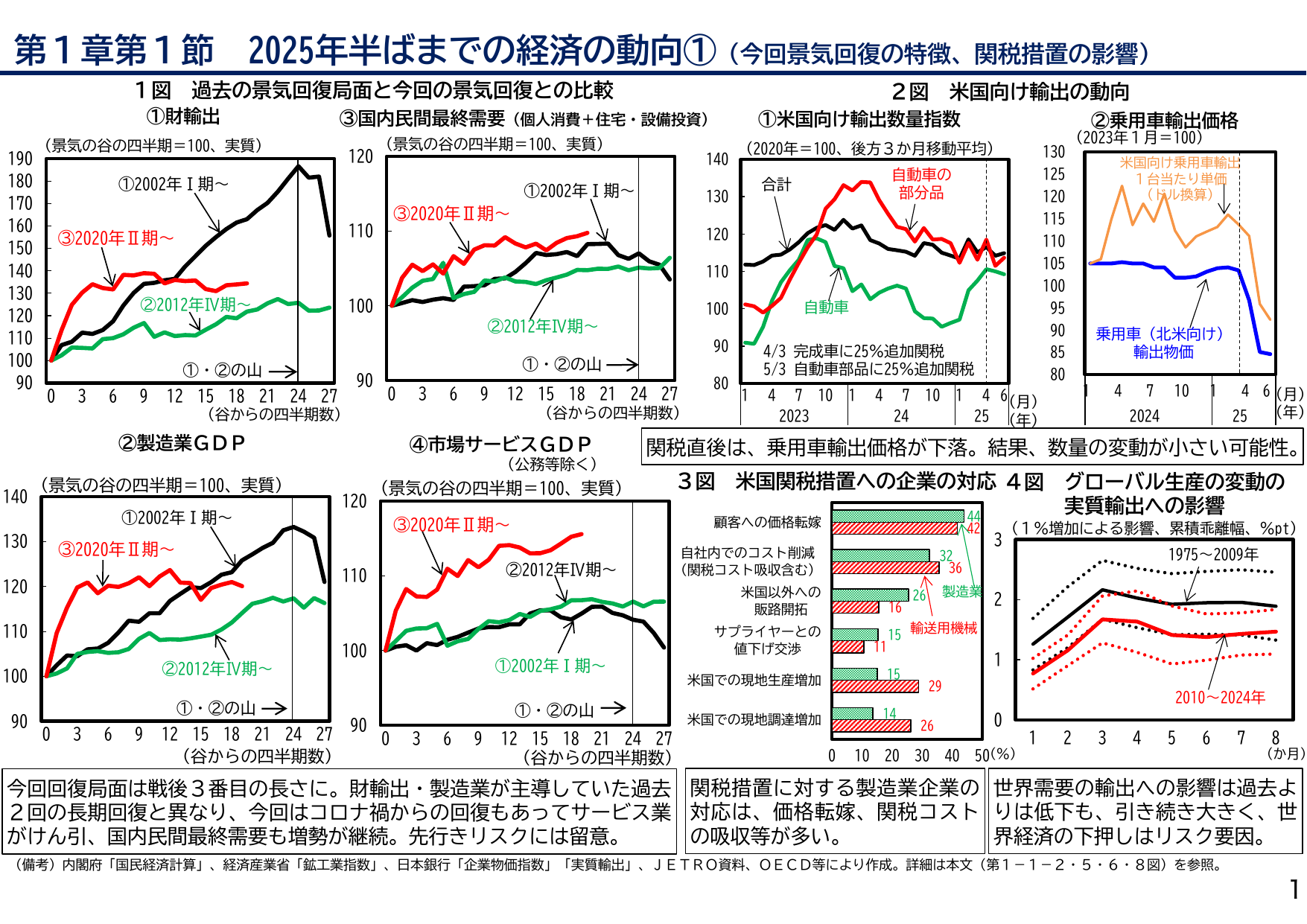

米国関税措置への対応として製造業企業の32%が自社内でのコスト削減を実施している。外部環境の変化に対して多くの企業がコスト削減という内部対応を選択している状況を示す調査結果である。

出典スライド

スライドテキスト

第1章第1節 2025年半ばまでの経済の動向① (今回景気回復の特徴、関税措置の影響) 1図 過去の景気回復局面と今回の景気回復との比較 ①財輸出 ③国内民間最終需要 (個人消費+住宅・設備投資) 2図 米国向け輸出の動向 ①米国向け輸出数量指数 ②乗用車輸出価格 (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ (2020年=100、後方3か月移動平均) (年) (月) 合計 自動車の部品 自動車 4/3 完成車に25%追加関税 5/3 自動車部品に25%追加関税 (2023年1月=100) (年) (月) 米国向け乗用車輸出: 1台当たり単価 (ドル換算) 乗用車 (北米向け) 輸出物価 ②製造業GDP (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ ④市場サービスGDP (公務等除く) (景気の谷の四半期=100、実質) (谷からの四半期数) ①2002年Ⅰ期~ ③2020年Ⅱ期~ ②2012年Ⅳ期~ ①・②の山→ 3図 米国関税措置への企業の対応 顧客への価格転嫁 自社内でのコスト削減 (関税コスト吸収含む) 米国以外への販路開拓 サプライヤーとの値下げ交渉 米国での現地生産増加 米国での現地調達増加 製造業 輸送用機械 44 42 32 36 26 16 16 15 29 15 14 26 4図 グローバル生産の変動の 実質輸出への影響 (1%増加による影響、累積乖離幅、%pt) (か月) 1975~2009年 2010~2024年 今回回復局面は戦後3番目の長さに。財輸出・製造業が主導していた過去2回の長期回復と異なり、今回はコロナ禍からの回復もあってサービス業がけん引し、国内民間最終需要も増勢が継続。先行きのリスクには留意。 関税措置に対する製造業企業の対応は、価格転嫁、関税コストの吸収等が多い。 世界需要の輸出への影響は過去よりは低下も、引き続き大きく、世界経済の押し下げはリスク要因。 (備考) 内閣府「国民経済計算」、経済産業省「鉱工業指数」、日本銀行「企業物価指数」、「実質輸出」、JETRO資料、OECD等により作成。詳細は本文(第1-1-2-5・6・8図)を参照。 1