ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣官房

実績DX・デジタル

概要

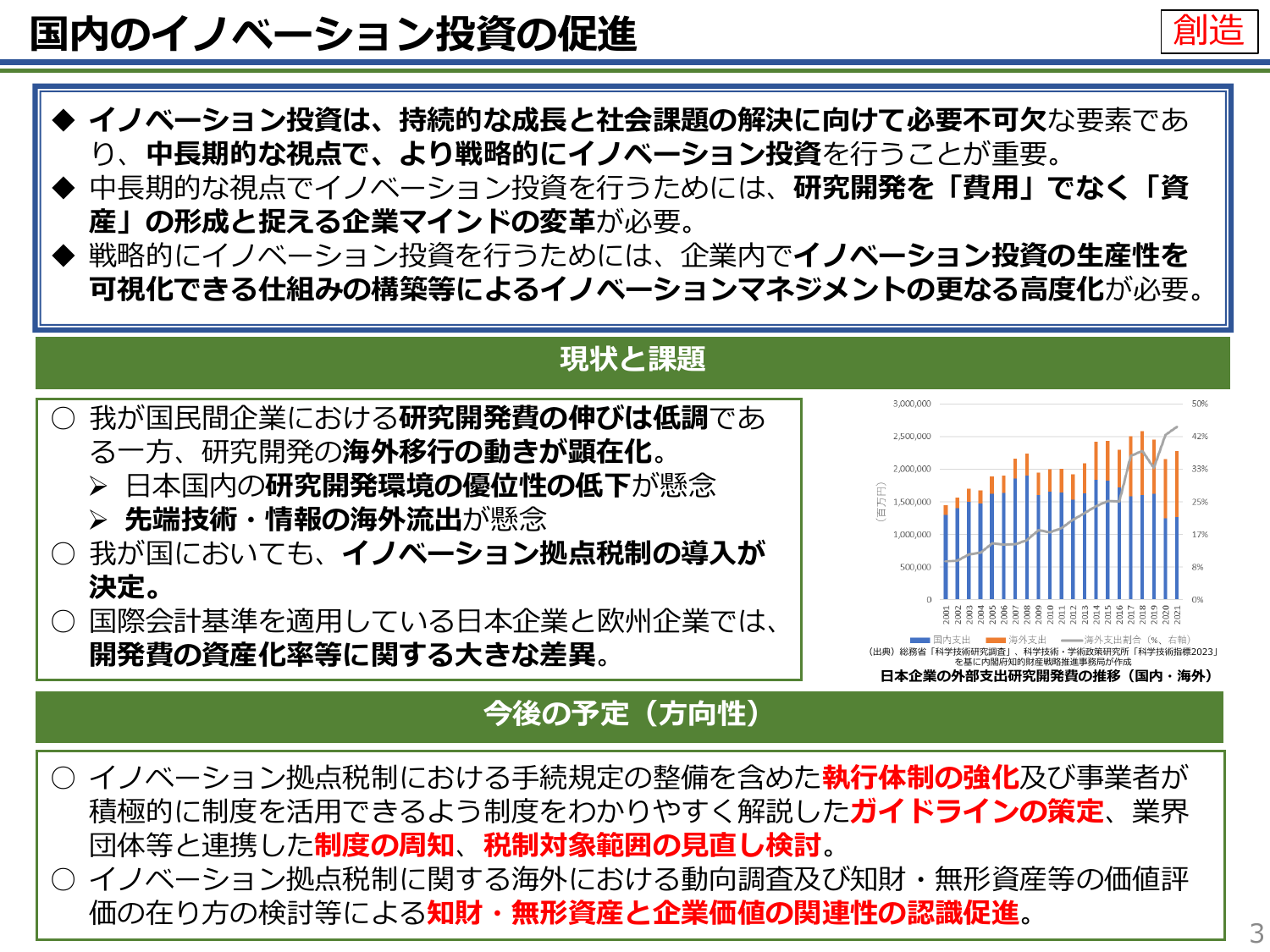

日本企業の研究開発費のうち海外で支出される割合は2021年時点で約42%である。グローバルな研究開発拠点の展開が進む一方、国内のイノベーション投資が相対的に低下していることへの懸念がある。

出典スライド

スライドテキスト

国内のイノベーション投資の促進創造イノベーション投資は、持続的な成長と社会課題の解決に向けて必要不可欠な要素であり、中長期的な視点で、より戦略的にイノベーション投資を行うことが重要。中長期的な視点でイノベーション投資を行うためには、研究開発を「費用」でなく「資産」の形成と捉える企業マインドの変革が必要。戦略的にイノベーション投資を行うためには、企業内でイノベーション投資の生産性を可視化できる仕組みの構築等によるイノベーションマネジメントの更なる高度化が必要。現状と課題我が国民間企業における研究開発費の伸びは低調である一方、研究開発の海外移行の動きが顕在化。日本の国内研究開発環境の優位性の低下が懸念先端技術・情報の海外流出が懸念我が国においても、イノベーション拠点税制の導入が決定。国際会計基準を適用している日本企業と欧州企業では、開発費の資産化率等に関する大きな差異。3,000,0002,500,0002,000,0001,500,0001,000,000500,0000国内支出海外支出海外支出割合(%,右軸)50%42%33%25%17%8%0%200120022003200420052006200720082009201020112012201320142015201620172018201920202021(出典)総務省「科学技術研究調査」、科学技術・学術政策研究所「科学技術指標2023」を基に、内閣府知的財産戦略推進事務局が作成日本企業の外部支出研究開発費の推移(国内・海外)今後の予定(方向性)イノベーション拠点税制における手続規定を整備を含めた執行体制の強化及び事業者が積極的に制度を活用できるよう制度をわかりやすく解説したガイドラインの策定、業界団体等と連携した制度の周知、税制対象範囲の見直し検討。イノベーション拠点税制に関する海外における動向調査及び知財・無形資産等の価値評価の在り方の検討等による知財・無形資産と企業価値との関連性の認識促進。3