ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

実績財政・金融

概要

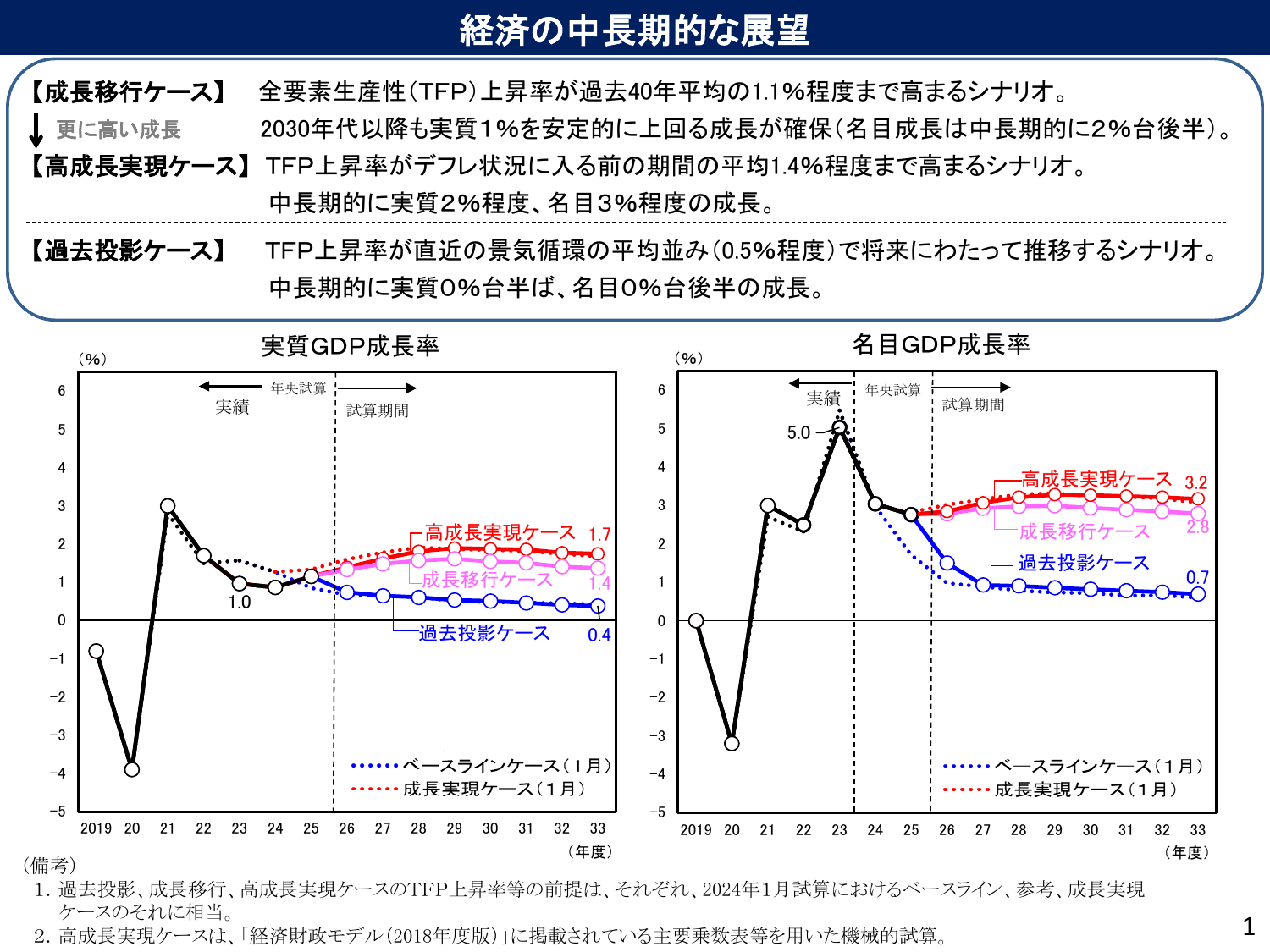

過去投影ケースにおける2033年度の実質GDP成長率は0.4%と試算されている。少子高齢化による労働力減少と生産性伸び悩みが続いた場合の成長シナリオであり、構造改革推進の必要性を示す比較基準として提示されている。

出典スライド

スライドテキスト

経済の中長期的な展望 【成長移行ケース】 全要素生産性(TFP)上昇率が過去40年平均の1.1%程度まで高まるシナリオ。 ↓ 更に高い成長 2030年代以降も実質1%を安定的に上回る成長が確保(名目成長は中長期的に2%台後半)。 【高成長実現ケース】 TFP上昇率がデフレ状況に入る前の期間の平均1.4%程度まで高まるシナリオ。 中長期的に実質2%程度、名目3%程度の成長。 【過去投影ケース】 TFP上昇率が直近の景気循環の平均並み(0.5%程度)で将来にわたって推移するシナリオ。 中長期的に実質0%台半ば、名目0%台後半の成長。 実質GDP成長率 名目GDP成長率 (%) (%) 実績 年央試算 試算期間 実績 年央試算 試算期間 6 6 5.0 5 5 4 4 3 3 高成長実現ケース 3.2 成長移行ケース 2.8 2 2 過去投影ケース 0.7 1 1 0 0 -1 -1 -2 -2 -3 -3 -4 -4 -5 -5 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 (年度) (年度) ベースラインケース (1月) ・成長実現ケース (1月) ベースラインケース (1月) ・成長実現ケース (1月) (備考) 1. 過去投影、成長移行、高成長実現ケースのTFP上昇率等の前提は、それぞれ、2024年1月試算におけるベースライン、参考、成長実現 ケースのそれぞれに相当。 2. 高成長実現ケースは、「経済財政モデル(2018年度版)」に掲載されている主要乗数表等を用いた機械的試算。