ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

総務省

予算財政・金融

概要

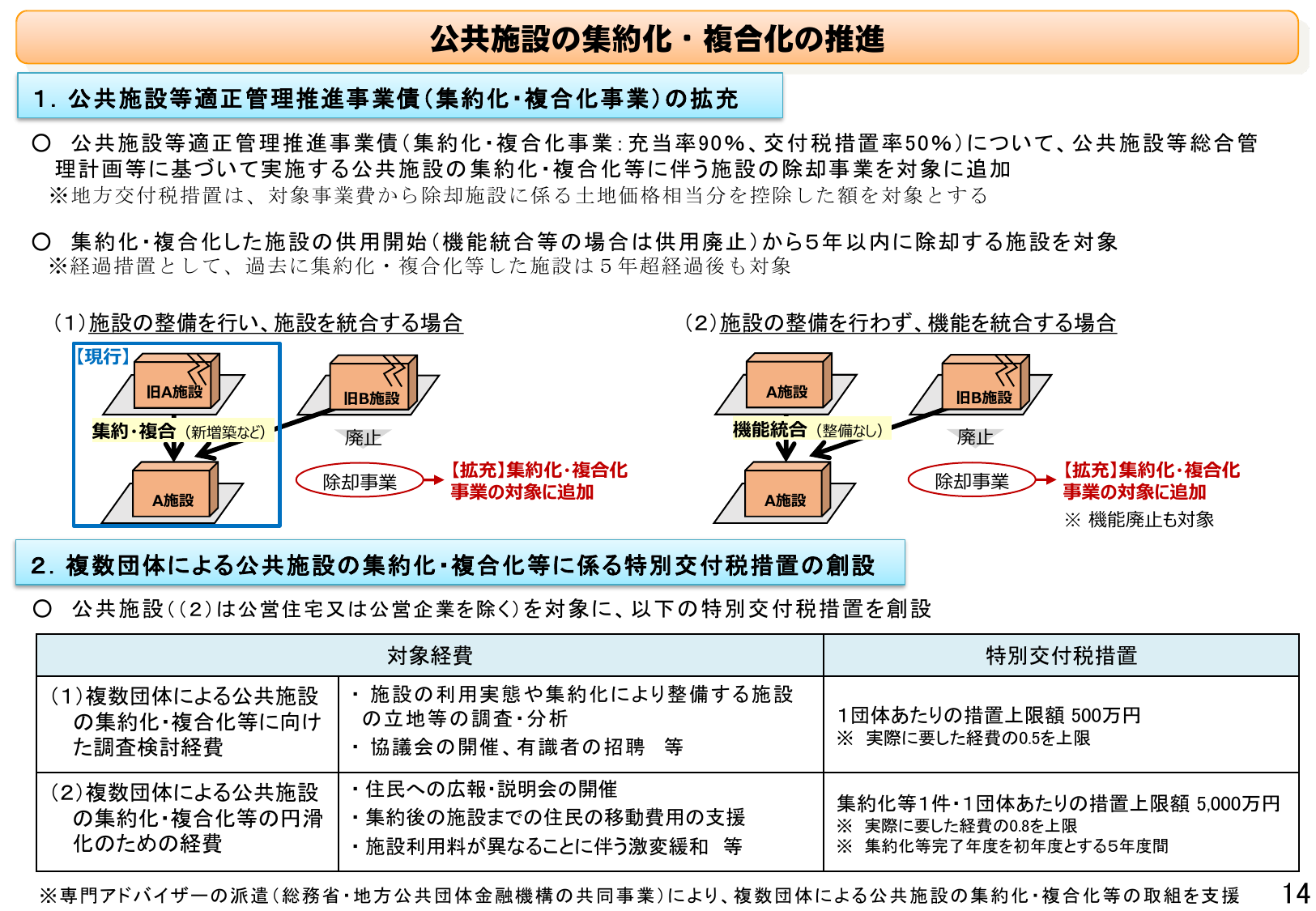

2025年度の公共施設等適正管理推進事業債の充当率は90%です。これは総務省が管轄する財政・金融分野における重要な指標であり、公共施設の適正な管理と財政運営の健全性を示唆しています。

出典スライド

スライドテキスト

公共施設の集約化・複合化の推進 1. 公共施設等適正管理推進事業債(集約化・複合化事業)の拡充 公共施設等適正管理推進事業債(集約化・複合化事業:充当率90%、交付税措置率50%)について、公共施設等総合管理計画等に基づいて実施する公共施設の集約化・複合化等に伴う施設の除却事業を対象に追加 ※地方交付税措置は、対象事業費から除却施設に係る土地価格相当分を控除した額を対象とする 集約化・複合化した施設の供用開始(機能統合等の場合は供用廃止)から5年以内に除却する施設を対象 ※経過措置として、過去に集約化・複合化した施設は5年超経過後も対象 (1)施設の整備を行い、施設を統合する場合 (2)施設の整備を行わず、機能を統合する場合 【現行】 IB A施設 IB B施設 IB A施設 IB B施設 集約・複合(新増築など) 廃止 廃止 除却事業 【拡充】集約化・複合化 事業の対象に追加 除却事業 【拡充】集約化・複合化 事業の対象に追加 A施設 A施設 ※機能廃止も対象 2. 複数団体による公共施設の集約化・複合化等に係る特別交付税措置の創設 公共施設((2)は公営住宅又は公営企業を除く)を対象に、以下の特別交付税措置を創設 対象経費 特別交付税措置 (1)複数団体による公共施設の 集約化・複合化等に向けた調査検討経費 ・施設の利用実態や集約化により整備する施設 の立地等の調査・分析 ・協議会の開催、有識者の招聘 等 1団体あたりの措置上限額 500万円 ※ 実際に要した経費の0.5を上限 (2)複数団体による公共施設の 集約化・複合化等の円滑 化のための経費 ・住民への広報・説明会の開催 ・集約後の施設までの住民の移動費用の支援 ・施設利用料が異なることに伴う激変緩和 等 集約化等1件・1団体あたりの措置上限額 5,000万円 ※ 実際に要した経費の0.8を上限 ※ 集約化等完了年度を初年度とする5年間 ※専門アドバイザーの派遣(総務省・地方公共団体金融機構の共同事業)により、複数団体による公共施設の集約化・複合化等の取組を支援 14