ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

内閣府

目標財政・金融

概要

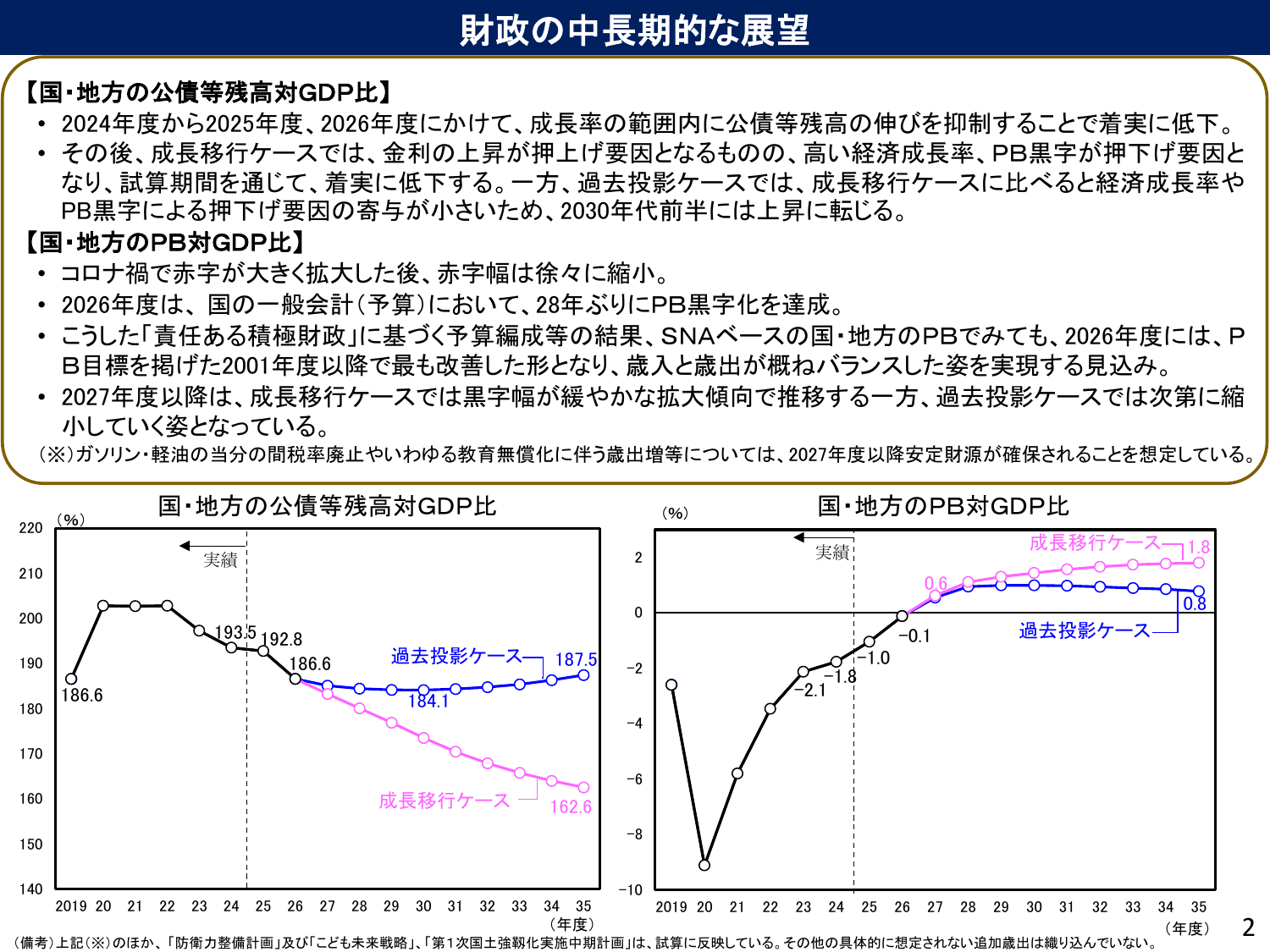

2024年度の国・地方を合わせたプライマリーバランスの対GDP比はマイナス1.0%となっている。財政収支は改善傾向にあるものの、依然として赤字状態が続いており、財政健全化目標の達成には引き続き歳入・歳出両面での取組が必要である。

出典スライド

スライドテキスト

財政の中長期的展望 【国・地方の公債等残高対GDP比】 ・2024年度から2025年度、2026年度にかけて、成長率の範囲内に公債等残高の伸びを抑制することで着実に低下。 ・その後、成長移行ケースでは、金利の上昇が押し上げ要因となるものの、高い経済成長率、PB黒字が押し下げ要因となり、試算期間を通じて、着実に低下する。一方、過去投影ケースでは、成長移行ケースに比べると経済成長率やPB黒字による押下げ要因の寄与が小さいため、2030年代前半には上昇に転じる。 【国・地方のPB対GDP比】 ・コロナ禍で赤字が大きく拡大した後、赤字幅は徐々に縮小。 ・2026年度は、国の一般会計(予算)において、28年ぶりにPB黒字化を達成。 ・こうした「責任ある積極財政」に基づく予算編成等の結果、SNAベースの国・地方のPBでみても、2026年度には、PB目標を掲げた2001年度以降で最も改善した形となり、歳入と歳出が概ねバランスした姿を実現する見込み。 ・2027年度以降は、成長移行ケースでは黒字幅が緩やかな拡大傾向で推移する一方、過去投影ケースでは次第に縮小していく姿となっている。(※)ガソリン・軽油の当分の間税率廃止やいわゆる教育無償化に伴う歳出増等については、2027年度以降安定財源が確保されることを想定している。 国・地方の公債等残高対GDP比 (%) 国・地方のPB対GDP比 220 実績 成長移行ケース 1.8 210 0.6 0.8 200 193.5 192.8 過去投影ケース -0.1 186.6 187.5 190 186.6 184.1 -1.0 180 -1.8 170 -2.1 160 -4 150 -6 140 -8 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 (年度) 2019 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 (年度) 2 (備考)上記(※)のほか、「防衛力整備計画」及び「こども未来戦略」、「第1次国土強靭化実施中期計画」は、試算に反映している。その他の具体的に想定されない追加歳出は織り込んでいない。