ファクトはAIによる自動抽出です。誤りが含まれる可能性があります。正確な情報は原資料をご確認ください。

総務省

予算参考財政・金融

概要

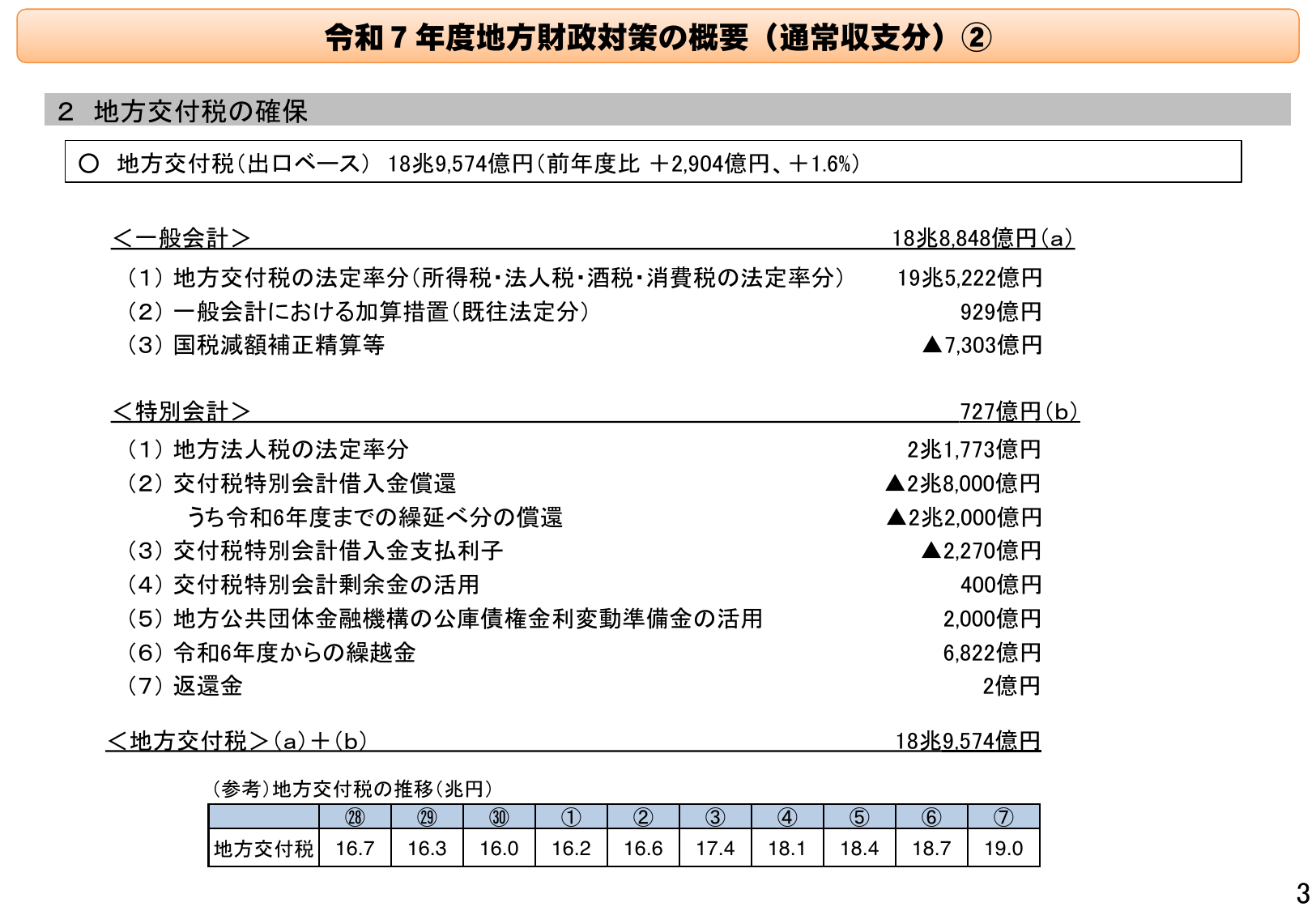

2025年度の特別会計における地方法人税の法定率分は、総務省によると2兆1,773億円と見込まれています。これは国の財政運営における重要な一部を占めています。

出典スライド

スライドテキスト

令和7年度地方財政対策の概要(通常収支分)② 2 地方交付税の確保 地方交付税(出口ベース) 18兆9,574億円(前年度比+2,904億円、+1.6%) <一般会計> 18兆8,848億円(a) (1)地方交付税の法定率分(所得税・法人税・酒税・消費税の法定率分) 19兆5,222億円 (2)一般会計における加算措置(既往法定分) 929億円 (3)国税減額補正精算等 ▲7,303億円 <特別会計> 727億円(b) (1)地方法人税の法定率分 2兆1,773億円 (2)交付税特別会計借入金償還 ▲2兆8,000億円 うち令和6年度までの繰延べ分の償還 ▲2兆2,000億円 (3)交付税特別会計借入金支払利子 ▲2,270億円 (4)交付税特別会計剰余金の活用 400億円 (5)地方公共団体金融機構の公庫債権償還差金変動準備金の活用 2,000億円 (6)令和6年度からの繰越金 6,822億円 (7)返還金 2億円 <地方交付税>(a)+(b) 18兆9,574億円 (参考)地方交付税の推移(兆円) 28 29 30 ① ② ③ ④ ⑤ ⑥ ⑦ 地方交付税 16.7 16.3 16.0 16.2 16.6 17.4 18.1 18.4 18.7 19.0 3